### KuCoin Ventures Haftalık Raporu: Fusaka'nın "Sessiz Yükseltmesi," Wall Street'in 2026 Yol Haritası ve Kripto Altyapısının Gerçek İşleyişi

2025/12/08 17:51:02

#### 1. Haftalık Piyasa Özeti

### Fusaka Yükseltmesi: Ethereum, L1–L2 Maliyet Eğrisini "Mühendislik Tarzı" Optimizasyonlarla Nasıl Sessizce Yeniden Şekillendiriyor?

Ethereum ana ağı, 3 Aralık'ta Fusaka yükseltmesini planlandığı şekilde tamamladı. Shanghai ve Dencun yükseltmeleri ile karşılaştırıldığında, Fusaka daha az dikkat çekti: piyasa odağı BTC volatilitesi ve BBW ile ilgili temalar tarafından dağıtılırken, ETH’nin fiyatı ve zincir üstü aktivitesi nispeten durgun kaldı, bu da güçlü bir duygu hikayesi oluşturmayı zorlaştırdı. Aynı zamanda, Fusaka tasarım itibariyle daha "mühendislik odaklı" bir protokol katmanı yükseltmesidir—yeni popüler kelime anlatımları yok, paradigma değiştiren yeni oyun planları yok, fakat maliyet, işlem kapasitesi ve doğrulama eşiklerine yönelik bir dizi yapısal ayarlama mevcut. Aslında, bu yükseltme, önümüzdeki yıllarda L1 ve L2'nin sorumluluk paylaşımını nasıl düzenleyeceğinin temellerini atıyor.

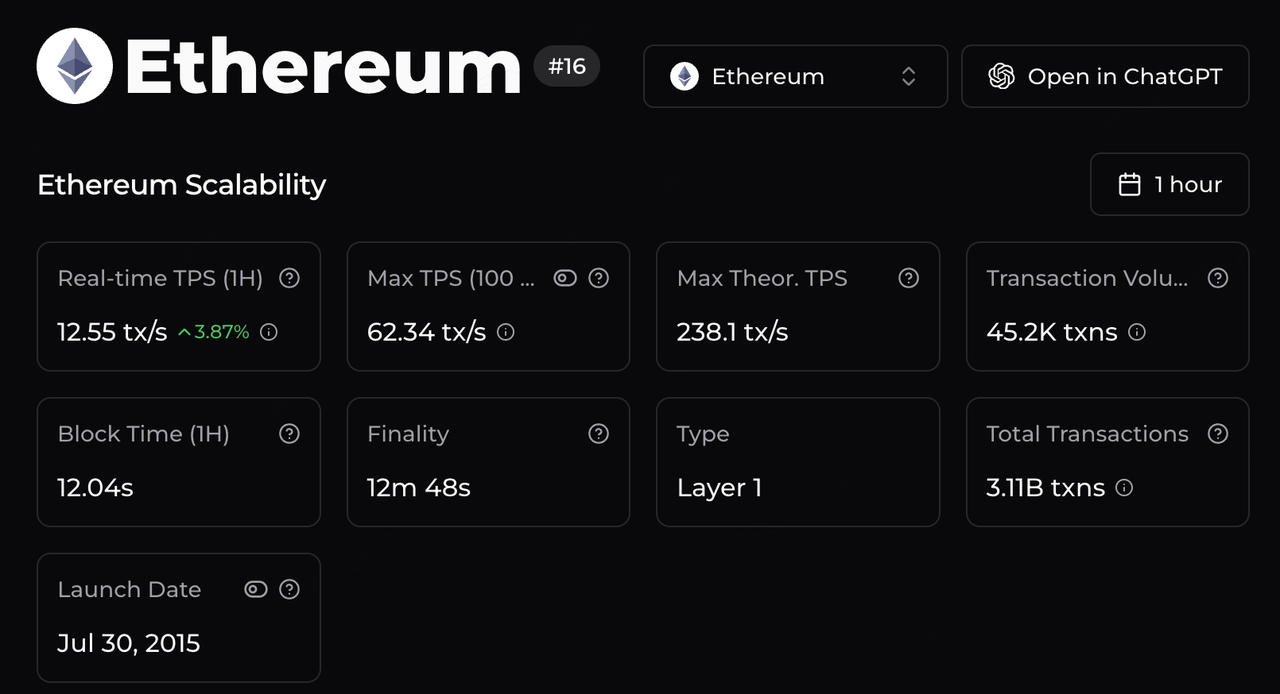

Uygulama tarafında, en görünür değişiklik işlem kapasitesinin ve maliyet eğrisinin yeniden şekillendirilmesinden geliyor. Gaz limiti 60 milyon olarak yükseltildi ve yürütme ile veri yolu optimizasyonlarıyla birleştiğinde, üçüncü taraf tahminleri Ethereum’un teorik zirve kapasitesinin şimdi yaklaşık ~238 tx/s’ye ulaşabileceğini gösteriyor—erken dönem ~15 TPS’lik seviyenin çok üzerinde. Üst yapı altyapısı için bu durum, L2 uzlaşması için daha fazla hareket alanı açarken; uygulamalar için Ethereum üzerinden "yüksek frekanslı" işlemlerin beklenen maliyetini ve tıkanıklığını sistematik olarak azaltıyor—Arbitrum üzerindeki RWA altyapısından Base üzerindeki x402 tarzı ödeme akışlarına, MegaETH üzerindeki yüksek frekanslı DeFi ve oyun denemelerine kadar—ara sıra oluşan "düşük ücret pencereleri"ne güvenmek yerine.

#### Veri Kaynağı: https://chainspect.app/chain/ethereum

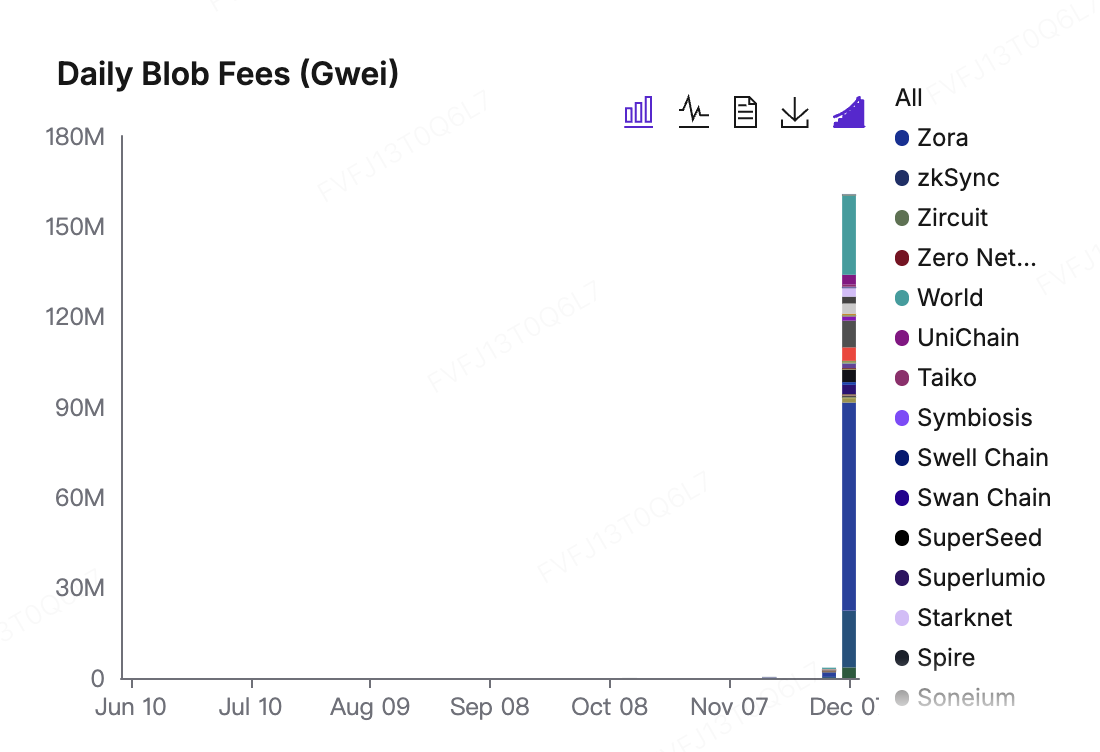

Ücret piyasasının yeniden dengelenmesi, esas olarak EIP-7918'in Blob fiyatlandırmasını nasıl ayarladığına yansımaktadır. Dencun güncellemesi sonrası, Blob'lar efektif olarak "neredeyse ücretsiz" hale gelmişti: minimum ücret sadece 1 wei olarak belirlenmişti, bu da talebin düşük olduğu zamanlarda L2'lerin veri erişim bant genişliğini neredeyse sıfır marjinal maliyetle kullanabileceği anlamına geliyordu. Fusaka, Blob'lar için bir rezerv fiyatı uygulayarak bunu L1 temel ücretine bağladı: talebin zayıf olduğu dönemlerde bile L2'ler, ana ağ gaz seviyelerine orantılı bir “geçiş ücreti” ödemek zorunda kaldı. Güncelleme sonrası, Blob temel ücreti 1 wei'den on milyonlarca wei seviyesine çıkmış ve günlük Blob ücretleri grafiklerde belirgin bir artış göstermiştir; Base, World Chain ve Arbitrum ise ana katkı sağlayanlar olarak öne çıkmıştır. Bir yandan bu durum Ethereum DA'nın artık “bedava bir kaynak” olmaktan çıktığını gösteriyor: L2'ler artık tükettikleri uzlaşma ve veri kapasitesi için sürekli ödeme yapmak zorunda. Öte yandan, bu ücretler EIP-1559 çerçevesine dahil edilerek doğrulayıcı ödüllerine ve ETH yakımına dönüşüyor—ETH'nin küresel bir uzlaşma ve veri erişim katmanının varlık değeri yakalama rolünü güçlendiriyor.

Data Source: https://blobscan.com/stats

PeerDAS ise doğrulama tarafında etkili ölçeklendirme tavanını yükseltiyor. Geleneksel modelde, L2 verilerini tamamen doğrulamak için düğümlerin tüm Blob'ları indirip doğrulaması gerekiyordu, bu da yalnızca sınırlı sayıda “büyük düğümün” gerçekçi bir şekilde karşılayabileceği yüksek bant genişliği ve depolama gereksinimlerine yol açıyordu. PeerDAS ise veri örneklemesi sunuyor ve doğrulayıcıların yalnızca veri parçalarının bir alt kümesini indirip doğrulamasına izin vererek yine de tam veri bloğunun mevcut olduğuna dair yüksek güven sağlar. Bunun bant genişliği gereksinimlerini yaklaşık %70–%85 oranında azalttığı tahmin ediliyor. Pratikte, bu durum normal düğümlerin katılım engelini düşürürken aynı zamanda kurumsal doğrulayıcıların ve staking hizmeti sağlayıcılarının düğüm çalıştırmasını ve uyumlu çerçeveler içinde hizmet sunmasını kolaylaştırıyor. Daha da önemlisi, Blob kapasite sınırı kaldırıldıktan ve doğrulama maliyetleri yaygınlaştırıldıktan sonra, L2'lerin sınırlı L1 blok alanı için rekabeti hafifliyor: ücret eğrileri daha akıcı hale geliyor, yoğunluk artışları daha yönetilebilir oluyor ve L1 daha istikrarlı bir temel ücret ve doğrulayıcı geliri sağlıyor. Bu yapılandırmada, ETH sahipleri, L1 doğrulayıcıları, L2 sıralayıcıları ve son kullanıcılar aynı ekonomik hattın üzerinde oturuyor ve kaynak dağıtımını “yüksek kullanım + yüksek güvenlik” dengesine doğru iterken elde edilen kazançları paylaşıyor.

Niteliksel olarak, Fusaka, Shanghai'nin stake edilen ETH'yi serbest bırakarak kısa vadeli arz fazlasını şekillendirme biçimini yeniden oluşturamayacak ve Dencun’un L2 ücretlerini bir gecede azaltarak yarattığı ani “wow etkisini” üretmeyecek. Bunun yerine, daha sürdürülebilir bir donanım temeli sağlayarak, yapısal darboğazlara yönelik bir dizi “yavaş hareket eden değişken” ayarlaması olarak anlaşılmalıdır. Throughput, Blob ücretleri ve doğrulama eşiklerini birlikte ayarlayarak, “L1'in uzlaşma ve veri kullanılabilirliğini, L2'nin ise kullanıcı deneyimi ve uygulamaları” ele aldığı bir iş bölümü için daha sürdürülebilir bir donanım temeli sağlar. İleriye dönük olarak, izlenmesi gereken daha anlamlı metrikler ETH’nin yükseltme günündeki fiyat tepkisinden ziyade, ETH gelirindeki Blob ücretlerinin ve yakma oranının nasıl geliştiği, büyük L2'lerdeki ortalama ücret seviyesinin nerede dengelendiği, doğrulayıcı ve düğüm dağılımlarının zamanla nasıl değiştiği ve artan yüksek frekanslı L2 etkinliğiyle yönlendirilen bir dünyada ETH’nin net ihraç eğrisinin nasıl yeniden dengelendiği olacaktır.

2. Haftalık Seçilmiş Piyasa Sinyalleri

ABD Hisse Senedi Coşkusu Süresince Sükunet, BTC’nin Nadir Ayrışması ve Fed'in "Arz-Tarafı" Değişimi

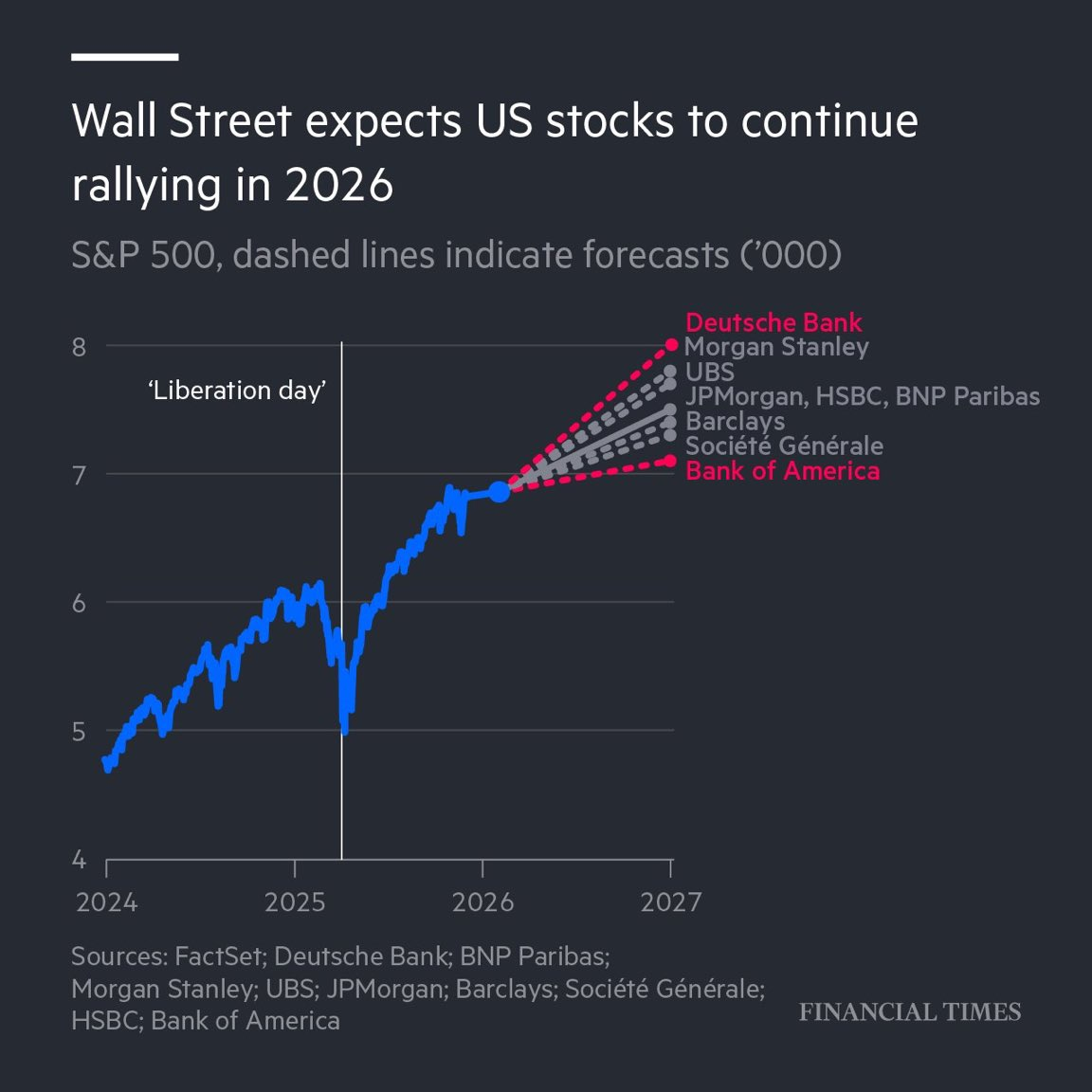

Geçen haftanın ABD hisse senedi piyasasının belirgin özelliği yalnızca endeks kazançları değil, aynı zamanda son derece sıkışmış volatilite durumu oldu. Wall Street, VIX’in yıllık dip seviyelerine yakın ve MOVE endeksinin (tahvil piyasası volatilitesini takip eden) 2021 başından bu yana en düşük seviyelerine dokunmasıyla, kısa vadeli risklerin çözüldüğünü tek taraflı olarak ilan etmiş görünüyor. Bu sakin yüzeyin altında, kuyruk riski korumaları büyük ölçüde çözülmüş ve sermaye 12 hafta boyunca üst üste net-pozitif olarak hisse fonlarına akmıştır; bu da yatırımcıların kısa vadede son derece yüksek bir güvene sahip olduklarını göstermektedir.

Veri Kaynağı: Financial Times

Bu iyimserliğin temel itici gücü, mevcut ekonomik verilerden 2026 makro anlatısına kaymıştır. Son zamanlardaki kalıcı PCE enflasyonu verileri ve Fed içindeki ortaya çıkan bölünmelere rağmen, piyasa "görmezden gelmeyi" tercih etmektedir ve tamamen 2026 toparlanma beklentileri üzerinde işlem yapmaktadır. Önde gelen Wall Street bankalarının en son görünümüne göre, hava evrensel olarak iyimserdir ve ABD hisse senetlerinin 2026'da çift haneli kazançlarını sürdürmesini, S&P 500'ün 7,500 hatta 8,000 seviyesine meydan okumasını öngörmektedir.

Bu mantığı destekleyen üç ana sütun: İlk olarak, piyasa "Trump Temettüsü" fiyatlandırmasını, vergi indirimleri, serbest düzenleme ve gevşek mali politikalar üçlüsüyle kurumsal kazançları doğrudan artırabilecek bir senaryoya göre yapıyor. İkinci olarak, yapay zeka (AI) anlatısındaki evrime odaklanılıyor; Goldman Sachs gibi kurumlar, 2026'da AI sermaye harcamalarının büyüme hızının yavaşlayabileceğini, ancak odak noktasının donanım yatırımlarından verimlilik kazanımlarına kayacağını belirtiyor. Yapay zeka verimliliği kazançlarını açıkça ölçümleyebilen şirketler, donanım hisselerinin yerine Alpha'nın yeni kaynağı olarak öne çıkıyor. Son olarak, tüketici sektörü toparlanma sürecine giriyor; enflasyonun düşmesi ve vergi indirimleri nedeniyle orta sınıfın reel gelirlerinde iyileşme bekleniyor, bu da tüketici malları için değerleme onarım fırsatları sunuyor. Kısacası, piyasa şu anda "gerçek olamayacak kadar iyi" bir senaryoyu fiyatlandırıyor.

ABD hisselerindeki coşkunun aksine, geçen hafta kriptonun ikincil piyasası sönük kaldı. BTC fiyatları kısa bir süreliğine 89,000 $ seviyesinin altına düşerek yıllık bazda nadir rastlanan bir ayrışma riski yarattı ve son aylarda görülen yüksek korelasyonu bozdu.

Veri Kaynağı: SoSoValue

Veriler, bu ayrışmanın BTC'nin temel dinamiklerinden ziyade, daha çok varlık yapılandırmalarındaki değişikliklerden kaynaklandığını gösteriyor. Nedeni kısmen, geleneksel makro hedge fonlarının kârlarını realize ederek yıl sonunda portföylerini yeniden dengelemelerinden kaynaklanıyor olabilir. Ancak fiyat gerilemesine rağmen, spot ETF'lerde yüklü net çıkışlar gözlemlenmedi. Geçtiğimiz hafta, varlık yönetim devi Vanguard, müşterilerine ilk kez kendi aracılık platformunda üçüncü taraf tarafından yönetilen kripto ETF'leri (ör. BlackRock’un IBIT’i) satın alma izni verdi. Bu durum, uzun vadeli sermayenin piyasaya daha kolay şekilde girebileceğinin bir işareti olarak değerlendiriliyor.

Veri Kaynağı: DeFiLlama

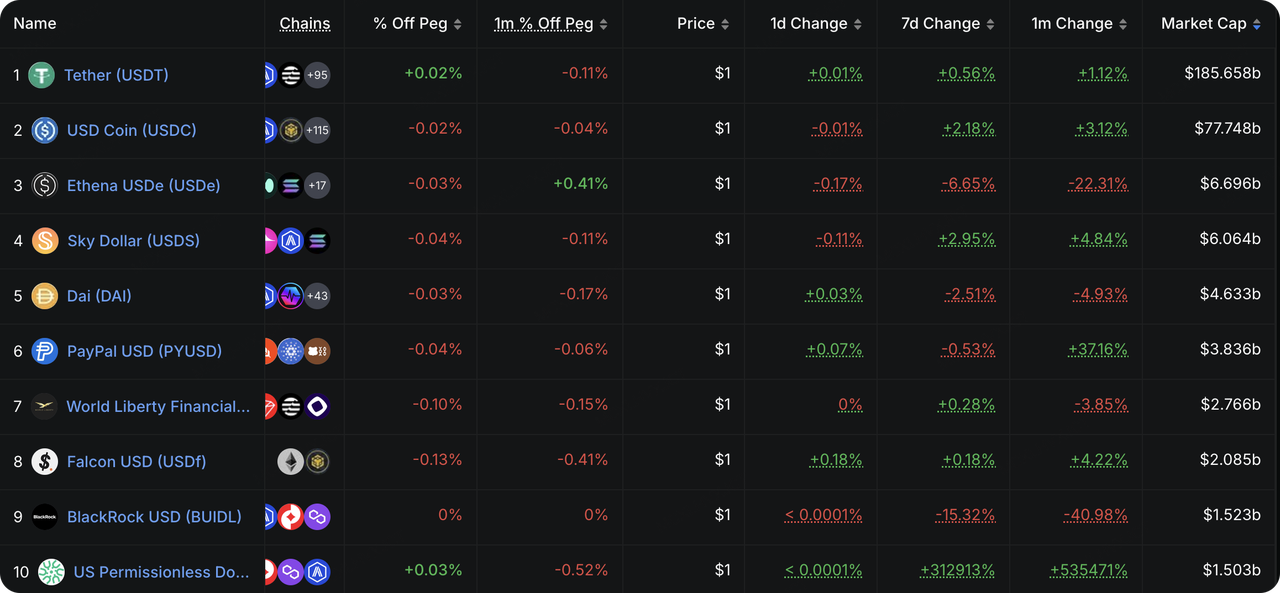

Zincir içi likiditeye bakıldığında, toplam stablecoin ihraç miktarı geçen hafta düşüşü durdurdu ve yükselmeye başladı. Yeni izlenen USPD’den gelen artış hariç tutulduğunda bile, saf itibari para destekli stablecoin’ler yavaş bir artış göstermeye devam ediyor. Öte yandan, USDe ve BUIDL küçülmeye devam ediyor, bu da alternatif stablecoin sektörünün deleveraj aşamasında olduğunu işaret ediyor.

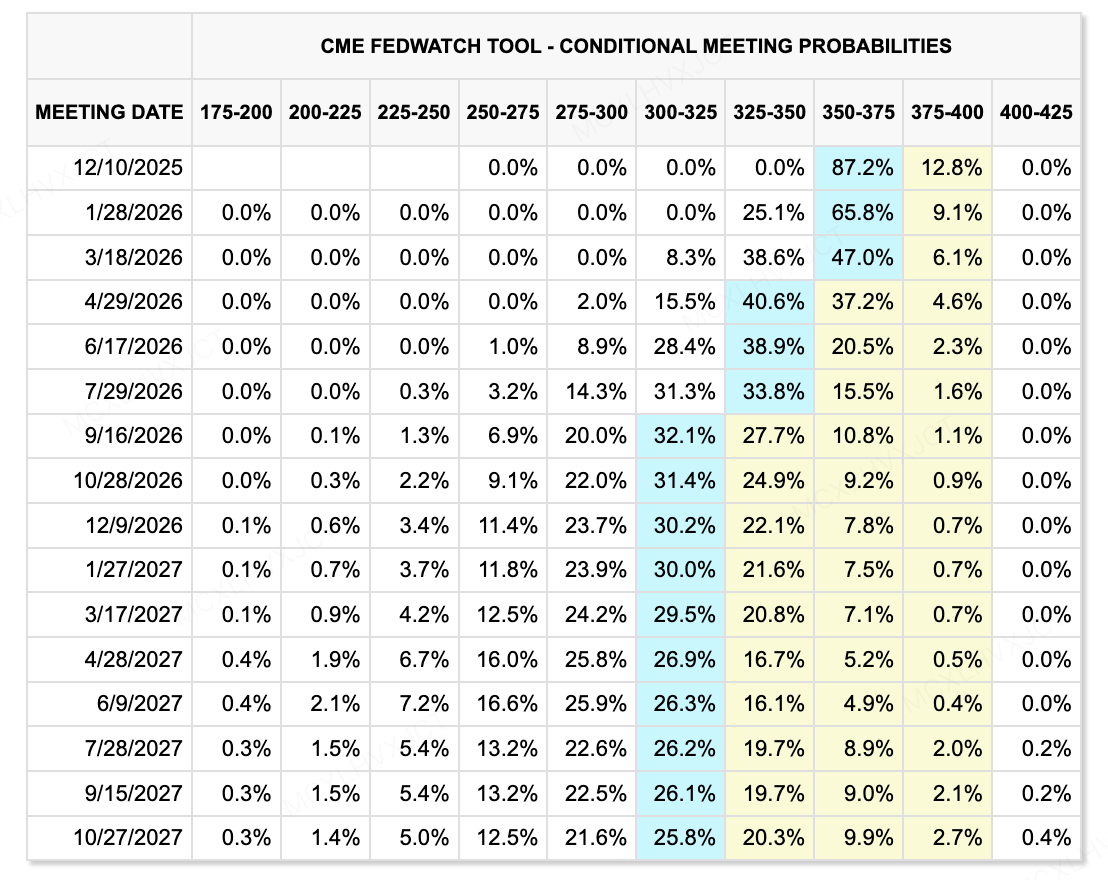

Veri Kaynağı: CME FedWatch Aracı

İleriye dönük olarak, likidite oyunu yeni bir aşamaya giriyor. En büyük değişken, Fed içindeki değişim olmaya devam ediyor—Kevin Hassett büyük olasılıkla Powell’ın yerine bir sonraki Başkan olarak geçecek. Bu personel değişikliği, piyasanın faiz oranı beklentilerini kökten yeniden şekillendirecek. Hassett, oldukça güvercin bir politika eğilimine sahip (nötr oranı %2–2.5 olarak görüyor). Geleneksel Fed'in "talep tarafı" mantığından, yani enflasyonu kontrol etmek için talebi baskılamaktan farklı olarak, Kevin, "arz tarafı ekonomik mantığını" destekliyor. Düşük faiz oranlarıyla sermaye harcamalarını teşvik etmeyi, böylece yapay zeka ve robotikten kaynaklanan verimlilik patlamalarını kullanarak enflasyonu seyreltebilmeyi savunuyor.

Öte yandan, Japonya Merkez Bankası'nın (BOJ)Japon sermayesinin ABD Hazine tahvillerinden geri dönüşüyle ABD-Japonya getiri farkının daralması, bu trendi geri döndürülemez hâle getiriyor. Uzun vadede bu durum, Hazine tahvillerine olan talebi zayıflatacak ve uzun vadeli faiz oranlarını yükseltebilecek, küresel risk varlıklarının değerlemelerini baskılayacaktır.

Genel olarak, birABD gevşemesi vs. Japon sıkılaşmasıtrendini görüyoruz, bu da küresel likidite dinamiklerinde kalıcı bir belirsizlik yaratıyor.

Bu Hafta İzlenecek Önemli Olaylar:

-

8 Aralık:Merkez bankası kararları (Fed, Kanada, Avustralya, İsviçre, Brezilya). Küresel likidite uyum içinde mi gevşeyecek yoksa ayrışmaya mı başlayacak?

-

11 Aralık:Fed Faiz Kararı ve İşsizlik Başvuruları.Dot Plot üzerine odaklanın.

-

5 Aralık:Fed Yetkililerinin "Beklenti Yönetimi." Karar sonrası yapılacak ilk konuşmalar, piyasaların Powell'ın basın toplantısını nasıl yorumlayacağını belirleyecek.

Birincil Piyasa Gözlemi:

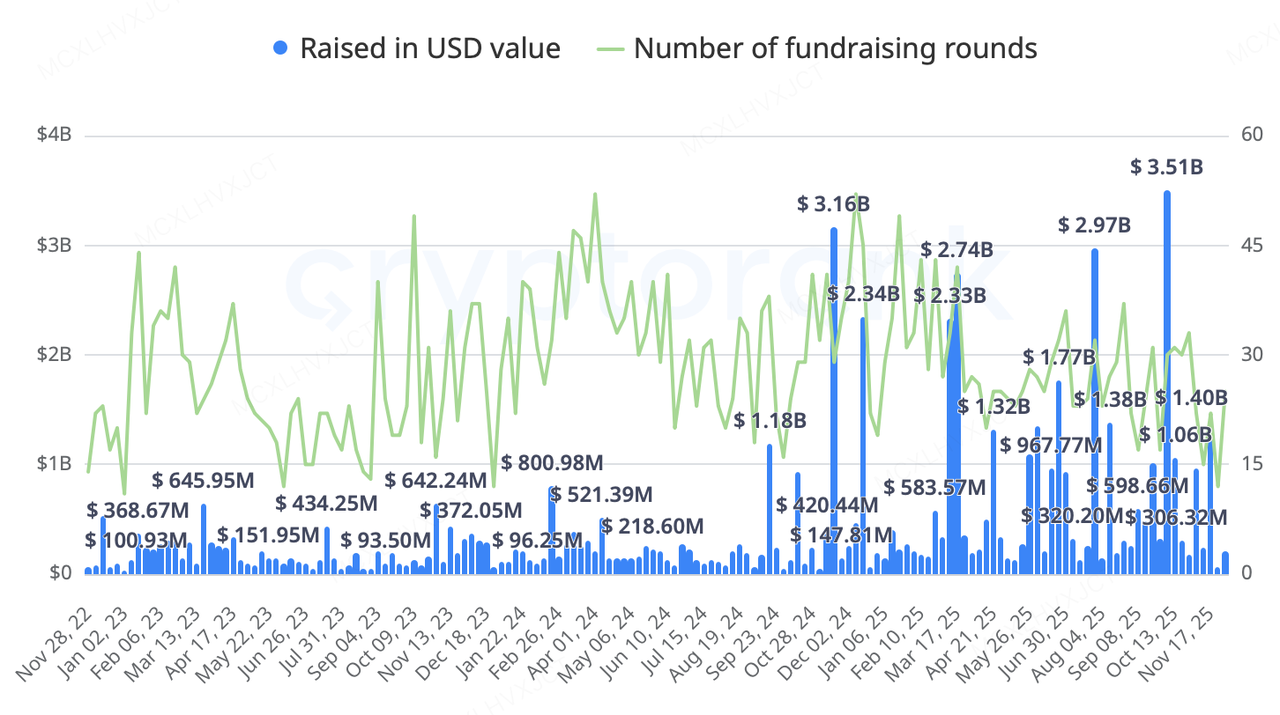

Son zamanlarda kripto-odaklı birincil piyasa, daha fazlapragmatik ve stratejikfinansman ve birleşme & satın alma trendine devam ediyor; açık, evrensel çekiciliğe vegerçek geliryaratan alanlara odaklanıyor, örneğin zincir üstü ABD hisseleri, zincir üstü getiriler, tahmin piyasaları ve sınır ötesi ödemeler/ödeme altyapısı.

Geçen haftanın etkinlikleri "Zincir Üstü Hisse Senetleri/RWA," "Ödeme Altyapısı," ve "Kuant Getiriler" üzerinde yoğunlaştı. İsterKraken'in Backed Finance'i satın alması olsunister geleneksel finans devlerinin (BNY Mellon, Nasdaq, S&P Global) yatırım yapmasıDigital Asset(Canton Network'ün ana şirketi), sinyal açıktır:Kripto altyapısı, geleneksel finans iş mantığıyla entegrasyonunu hızlandırıyor.

Veri Kaynağı: CryptoRank

-

Kuant Getiri Protokolü AxisGalaxy Ventures’ın liderliğinde özel bir turda 5 milyon dolar topladı ve KuCoin Ventures, Maven 11 ve GSR'ın katılımıyla gerçekleşti. Amacı, ABD Doları, BTC ve Altın için enflasyonsuzGerçek Getirisağlamaktır. Faiz indirim döngüsü bağlamında, zincir üstü yapılandırılmış getiri ürünleri, kurumsal sermayenin ana destinasyonları hâline geliyor.

-

Merkezi Olmayan Borsa OstiumGeneral Catalyst ve Jump Trading'in kripto kolu tarafından liderlik edilen 20 milyon dolarlık bir A Serisi duyurdu, Coinbase Ventures, Wintermute ve GSR katıldı. Değerleme yaklaşık 250 milyon dolar. Harvard ekibi tarafından kurulan Ostium,RWA sürekli sözleşmeleri üzerine yoğunlaşmaktadır.(stocks, oil, gold). Temel mantığı, ABD hisse senetlerine maruz kalmak isteyen ABD dışı yatırımcılara hizmet vermek için blockchain teknolojisini kullanarak açık deniz aracılık piyasasına girmek üzerine kuruludur.

AllScale YZi Labs Kuluçka Programı (EASY Residency) Sezon 2 Beyaz Listeye Giriyor

Daha önce KuCoin Ventures tarafından desteklenen bir portföy projesi olan AllScale , önemli bir dönüm noktasına ulaştı ve resmi olarak YZi Labs kuluçka programı (EASY Residency) Sezon 2 beyaz listeye girerek BNB Chain üzerinde konuşlandırıldı.

AllScale kendisini geleneksel bir kripto cüzdanı olarak değil, bir "hafif, kendi kendini saklayan stabilcoin neo-bankası" olarak konumlandırıyor ve küresel ticari ödemeler için Web2 benzeri bir deneyimle merkezi olmayan bir finansal altyapı oluşturmayı amaçlıyor. 1:1 USD’ye sabitlenmiş stabilcoin ödeme ve tahsilat çözümleri sağlayarak, AllScale yüksek frekanslı, küçük ölçekli küresel işlemleri e-posta göndermek kadar kolay hale getiriyor ve geleneksel sınır ötesi finansal sistemler tarafından yetersiz hizmet gören nüfuslara doğrudan hizmet ediyor.

Ticari benimseme açısından, kriptoya özgü şirketlere odaklanan çoğu PayFi projesinden farklı olarak, AllScale oldukça farklılaşmış bir pazar giriş yolu gösteriyor: pragmatik bir şekilde Web2’nin "derin sularında" gerçek müşteriler kazanıyor. Halihazırda, AllScale’in temel müşteri tabanı geniş bir yelpazede yer alıyor ve küresel genişleme ihtiyaçları acil olan AI girişimlerini ve çok uluslu üretim devlerini hedefliyor. AllScale, stabilcoinleri geleneksel ticari akışlara tamamen "verimli bir uzlaşma aracı" olarak başarıyla yerleştiriyor. Bu "gerçek ekonomi" müşteri yapısı , projeye güçlü bir anti-siklik dayanıklılık kazandırıyor—kripto piyasası bir kışa girse bile, geleneksel işletmelerin sınır ötesi maaş ödeme ve uzlaşma ihtiyaçları sert bir şekilde büyümeye devam edecektir. Bu durum, projeye kripto döngüsünden bağımsız kan oluşturma yetenekleri sağlar. Ekibin hedefi, iş modelini ve gelir dengesini önceliklendirmek; bu uzun vadeli yaklaşım , mevcut PayFi yarışında nadir bir felsefedir ve devam eden desteğimizi hak ediyor.

3. Proje Spotlight

HumidiFi Kamu Satışı Çalkantısı: Solana Dark-Pool DEX’i için Likidite ve Adalet Arasındaki Gerilim

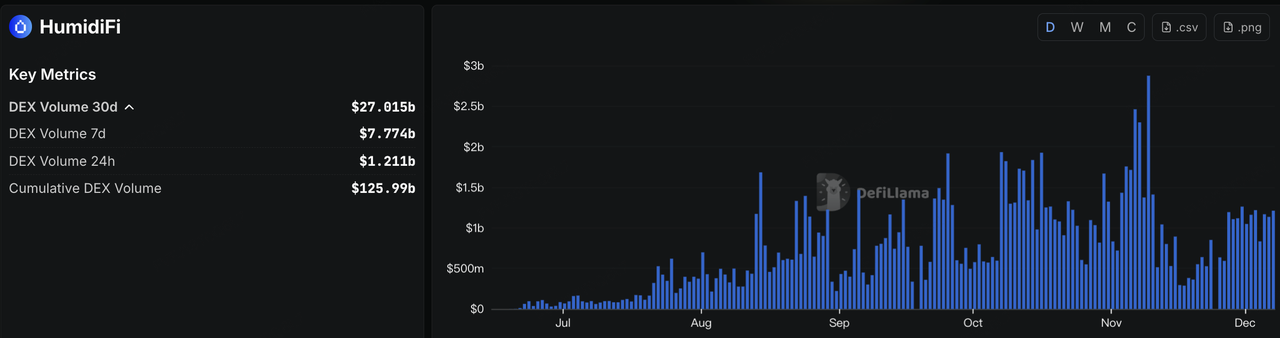

Kripto piyasası aşırı kötümserlikten toparlanmaya başladıkça, zincir üstü token lansmanları yeniden hareketlenmeye başladı. 3 Aralık'ta, Solana tabanlı dark-pool alım satım platformu HumidiFi, WET tokenini Jupiter’in DTF (Decentralized Token Formation) platformu aracılığıyla piyasaya sürdü ve “Prop AMM + dark-pool likiditesi” anlatısını ön plana taşıdı. HumidiFi, Solana DEX ekosisteminde hızla büyümüştü: toplam kümülatif alım satım hacmi yaklaşık 125.99 milyar dolara ulaşırken, son 30 günde 27 milyar dolardan fazla işlem yapılmış ve pazar payı neredeyse Jupiter ve Raydium ile eşit bir üçlü bölünme göstermiştir.

Veri Kaynağı:https://defillama.com/protocol/dexs/humidifi

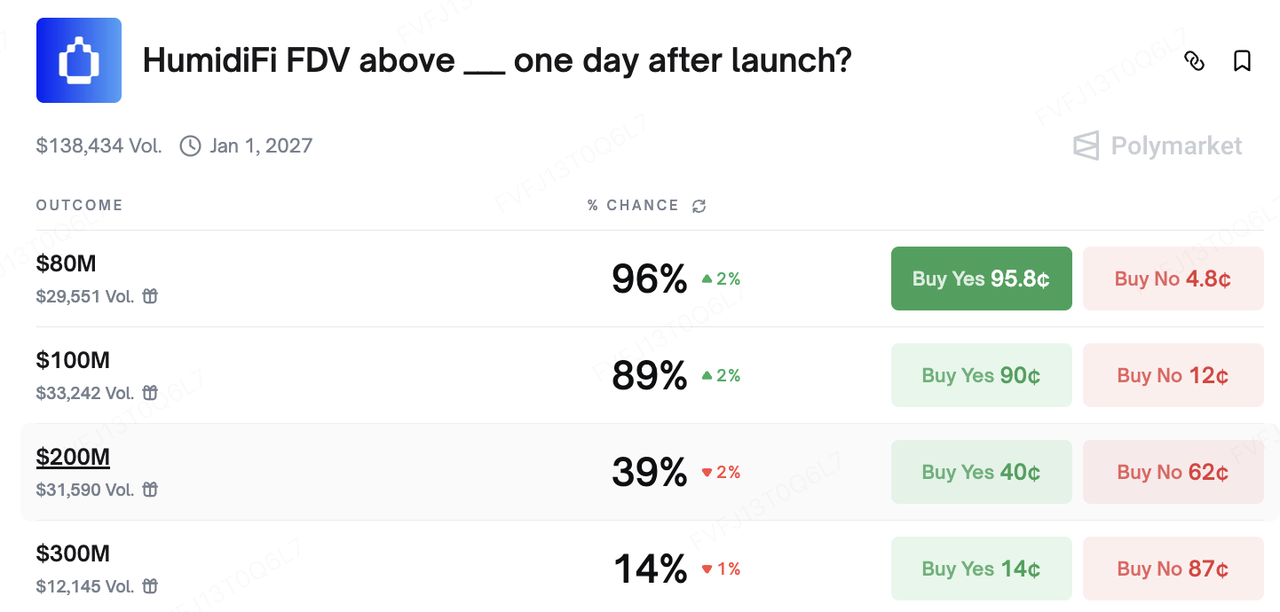

Halka açık satış, yaklaşık 69 milyon dolarlık tam seyreltilmiş bir değerleme (FDV) ima etti ve bu rakam, aynı ekosistemdeki öncü DEX'lerin (Jupiter yaklaşık 1.57 milyar dolar FDV, Raydium yaklaşık 639 milyon dolar) oldukça altında kaldı. Sonuç olarak, WET hızla piyasa tarafından “derin likidite + potansiyel değerleme yakalaması” üzerine yüksek betalı bir pozisyon olarak çerçevelendi. Polymarket’teki tahmin piyasalarında, HumidiFi’nin FDV’sinin lansmandan bir gün sonra 80 milyon doları veya 100 milyon doları aşıp aşmayacağı üzerine yapılan işlemler uzun süredir yüksek olasılık aralıklarında gerçekleşiyordu.

Ancak asıl tartışma, satışın ilk turunun nasıl gerçekleştirildiğinden kaynaklandı. İlk tasarıma göre, WET öncelikli olarak HumidiFi kullanıcılarına (“Wetlist”) ve JUP stake edenlere sunulacaktı. Ancak lansman gecesi, sözleşme giriş noktası erken tespit edildi ve çok sayıda bot, cüzdan gruplarını kullanarak aynı anda işlem gönderdi, tahsisin büyük bir kısmını çok kısa sürede tüketti. Zincir üstü analizler, en az birkaç bin adresin tek bir varlık tarafından kontrol edildiğini ve toplu olarak ön satış tahsisatının yaklaşık %70’ini ele geçirdiğini gösteriyor: Her bir adres, bir borsadan tam olarak 1,000 USDC ile önceden finanse edilmiş ve ardından DTF akıllı sözleşmesine toplu abonelik işlemleri göndermiştir. Bu “bilim adamları” toplu satın alımlarını tamamladığında, birçok normal kullanıcının satış arayüzü henüz tam olarak yüklenmemişti bile; başlangıçta “topluluk odaklı bir halka açık satış” olarak sunulan etkinlik, fiilen çok küçük bir katılımcı grubu arasında bir tahsis savaşına dönüştü.

Veri Kaynağı:https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

HumidiFi ve Jupiter, güçlü topluluk tepkisi üzerine “sıfırlama ve yeniden başlama” kararı aldı. Takımlar, ilk WET satışını iptal ederek artık desteklemeyeceklerini ve kamu satışını yeniden başlatacak yeni bir token çıkaracaklarını duyurdu. Uygun Wetlist kullanıcıları ve JUP staker’ları, on-chain kayıtlarına dayanarak yeni token airdrop'ları ve tahsis hakları alacakken, bot veya Sybil katılımcısı olarak tanımlanan adresler yalnızca ana paralarını geri alabilecek ve gelecekteki dağıtımlardan hariç tutulacaktır. Yeni satış, geliştirilmiş ve denetlenmiş DTF sözleşmesiyle, hem tahsis hem de adres seviyelerinde daha sıkı anti-Sybil parametreleriyle gerçekleştirilecektir. Genel olarak, bu olay Solana dark-pool DEX’lerinin likidite ve işlem yapısı açısından görünürlüğünü artırmış ve “yüksek performanslı zincirler + ilk gelen ilk alır lansmanları” ile “adil dağıtım” arasındaki yapısal gerilimi vurgulamıştır. Gelecekteki kamu satışlarının beyaz listeler, çekilişler/müzayedeler ve on-chain kimlik ağırlıklandırması gibi araçları daha olgun bir şekilde bir araya getirip getiremeyeceği, bu yeni ICO heyecan dalgasının duygu odaklı bir zirveden birincil piyasa altyapısının daha sürdürülebilir bir yükseltmesine dönüşüp dönüşemeyeceğini büyük ölçüde belirleyecektir.

KuCoin Ventures Hakkında

KuCoin Ventures, KuCoin Borsası’nın lider yatırım koludur ve 200+ ülke ve bölgedeki 40 milyon kullanıcıya hizmet veren, güven üzerine kurulu lider bir küresel kripto platformudur. Web 3.0 çağının en yıkıcı kripto ve blockchain projelerine yatırım yapmayı hedefleyen KuCoin Ventures, kripto ve Web 3.0 yapıcılarını hem finansal hem de stratejik olarak derin içgörüler ve küresel kaynaklarla desteklemektedir. Topluluk dostu ve araştırma odaklı bir yatırımcı olarak, KuCoin Ventures, Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi odaklı olarak, portföy projeleriyle yaşam döngüsü boyunca yakın iş birliği içinde çalışmaktadır.

Yasal Uyarı Bu genel piyasa bilgisi, üçüncü taraf, ticari veya sponsorlu kaynaklardan gelebilir ve finansal veya yatırım tavsiyesi, teklif, talep veya garanti niteliği taşımaz. Doğruluğu, eksiksizliği, güvenilirliği ve herhangi bir sonuca yol açan kayıplar nedeniyle sorumluluğu reddederiz. Yatırımlar/alım satımlar risklidir; geçmiş performans gelecekteki sonuçları garanti etmez. Kullanıcıların araştırma yapmaları, dikkatli yargılar vermeleri ve tam sorumluluk almaları önerilir.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.