CBDC क्या है?

CBDC, या सेंट्रल बैंक डिजिटल करेंसी, किसी देश की फिएट मुद्रा का डिजिटल स्वरूप है, जो मूल रूप से एक राष्ट्र के सिक्कों का वर्चुअल संस्करण है। किसी देश के केंद्रीय बैंक द्वारा जारी और नियंत्रित की जाने वाली CBDC एक वैध मुद्रा के रूप में कार्य करती है, जैसे पारंपरिक धन। CBDC का एक प्रमुख लाभ यह है कि यह लेनदेन की दक्षता को बढ़ाता है, साथ ही भौतिक धन बनाने, संग्रहीत करने और वितरित करने से जुड़े लागत को कम करता है।

CBDC कैसे काम करता है?

CBDCs क्रिप्टोकरेंसी के समान काम करते हैं; वे राष्ट्र के सिक्कों के डिजिटल या टोकन संस्करण का उपयोग करते हैं। सबसे महत्वपूर्ण सवाल है: क्या CBDC ब्लॉकचेन का उपयोग करता है? इसका उत्तर है हाँ और नहीं। कुछ देश ब्लॉकचेन तकनीक का उपयोग कर सकते हैं, जबकि अन्य डिजिटल लेजर का उपयोग करना पसंद कर सकते हैं, जो विशेष रूप से ब्लॉकचेन नहीं है लेकिन समान सिद्धांतों पर काम करता है।

CBDC बनाम फिएट मुद्रा

CBDCs वित्त के बदलते परिदृश्य का जवाब हैं, जो भौतिक नकदी और पारंपरिक बैंकिंग प्रणालियों के लिए एक डिजिटल विकल्प प्रदान करते हैं। वे तेज और अधिक कुशल डिजिटल लेनदेन सक्षम करके वित्तीय बुनियादी ढांचे को आधुनिक बनाते हैं, भौतिक मुद्रा पर निर्भरता को कम करते हैं।

डिजिटल लेनदेन को आसान बनाएं

CBDCs कई फिएट मुद्रा विशेषताओं को डिजिटल क्षेत्र में स्थानांतरित कर सकते हैं। वे लेनदेन की गति, सुरक्षा और लागत दक्षता में सुधार कर सकते हैं। हालांकि, उनकी डिजिटल प्रकृति यह संकेत देती है कि वे उन मामलों में उपयोग करने योग्य नहीं हो सकते हैं जहां पारंपरिक नकदी का बोलबाला है, जैसे सीमित डिजिटल बुनियादी ढांचे वाले दूरदराज के क्षेत्रों में।

वित्तीय समावेशन में सुधार करें

CBDCs पारंपरिक बैंकिंग तक पहुंच न रखने वाले व्यक्तियों और व्यवसायों के लिए डिजिटल वित्तीय सेवाओं की पहुंच प्रदान करके वित्तीय समावेशन में सुधार कर सकते हैं। वे सीमित बैंकिंग बुनियादी ढांचे वाले क्षेत्रों में औपचारिक अर्थव्यवस्था में व्यापक भागीदारी को बढ़ावा देते हैं।

भुगतान प्रणाली को बेहतर बनाएं

CBDCs भुगतान प्रणाली को सुरक्षित, त्वरित और लागत-प्रभावी तरीके से लेनदेन करने के लिए सक्षम कर सकते हैं। वे भुगतान प्रोसेसर और बैंकों जैसे बिचौलियों पर निर्भरता को कम करते हैं, जिससे लेनदेन लागत कम हो सकती है।

Banks के लिए CBDC का क्या अर्थ है?

CBDCs केंद्रीय बैंकों को मौद्रिक नीति लागू करने के लिए नए उपकरण प्रदान करता है। वे धन की आपूर्ति, ब्याज दरों और मुद्रास्फीति को प्रभावित कर सकते हैं, जिससे अर्थव्यवस्था की स्थिरता पर अधिक नियंत्रण मिलता है।

CBDCs बैंकों को मध्यस्थ के रूप में पुनर्परिभाषित कर सकते हैं, उनके मौद्रिक प्रणाली में महत्व को बदल सकते हैं। यह भी संभव है कि CBDCs केंद्रीय बैंकों से अधिक कड़ी विनियम और निगरानी की ओर ले जाए। इसके अलावा, उनकी डिजिटल बुनियादी ढांचा लेनदेन लागत और समय को कम करता है, जो प्रेषण और भुगतान हस्तांतरण को प्रोसेस करने में बैंकों की भूमिका को प्रभावित कर सकता है।

CBDC बनाम क्रिप्टो: अंतर को समझना

हालांकि CBDCs और क्रिप्टोकरेंसी डिजिटल मुद्राएं हैं, उनकी केंद्रीकरण, नियामक ढांचा, उपयोगकर्ता गोपनीयता और अंतर्निहित तकनीक में महत्वपूर्ण अंतर है। ये भेद उनके उद्देश्य, उपयोग के मामलों, और वित्तीय पारिस्थितिकी तंत्र में स्वीकृति को प्रभावित करते हैं। यहाँ CBDCs और क्रिप्टोकरेंसी के बीच कुछ प्रमुख अंतर दिए गए हैं:

केंद्रीकरण बनाम विकेंद्रीकरण

CBDCs केंद्रीय बैंकों द्वारा जारी और नियंत्रित किए जाते हैं, जिसमें जारी करने, आपूर्ति और प्रबंधन पर पूरा नियंत्रण होता है। केंद्रीय बैंक मौद्रिक स्थिरता बनाए रख सकते हैं और मौजूदा वित्तीय प्रणाली के भीतर मौद्रिक नीति लागू कर सकते हैं।

इसके विपरीत, क्रिप्टोकरेंसी विकेंद्रीकृत नेटवर्क पर काम करती हैं और उनके पास कोई केंद्रीय प्राधिकरण नहीं होता। ब्लॉकचेन तकनीक बिचौलियों की आवश्यकता के बिना पीयर-टू-पीयर लेनदेन की अनुमति देती है।

हालांकि सैद्धांतिक रूप से विकेंद्रीकृत, क्रिप्टोकरेंसी का कुछ पहलू केंद्रीकृत हो सकता है, उदाहरण के लिए, सिक्कों को खरीदने या संग्रहीत करने के लिए एक्सचेंज का उपयोग करना। CBDCs, जो मूल रूप से केंद्रीकृत हैं, कुछ हद तक विकेंद्रीकरण को समायोजित कर सकते हैं, जिससे लोगों को लेनदेन पर अधिक गोपनीयता और शक्ति मिलती है।

स्थिरता और मूल्य

CBDCs का मूल्य, किसी देश की फिएट मुद्रा पर आधारित, स्थिर रहता है, जिससे वे दैनिक लेनदेन के लिए उपयुक्त बनते हैं। इसके विपरीत, Bitcoin और Ethereum जैसी क्रिप्टोकरेंसी अपने मूल्य की अस्थिरता के लिए जानी जाती हैं, जो बाजार की मांग और सट्टा कारक से प्रभावित होती हैं। यह निवेश के अवसर प्रस्तुत कर सकता है लेकिन दैनिक लेनदेन में उनका उपयोग जोखिम भरा बनाता है।

गोपनीयता और गुमनामी

CBDCs के साथ गोपनीयता का स्तर भिन्न हो सकता है। कुछ डिज़ाइनों में गोपनीयता को प्राथमिकता दी जा सकती है, जबकि अन्य में नियामक निरीक्षण और अवैध गतिविधियों को रोकने के लिए ऑडिट सुविधाएँ सक्षम हो सकती हैं।

इसके विपरीत क्रिप्टोकरेंसी अक्सर छद्म गुमनामी से जुड़ी होती हैं। हालांकि, कथित गुमनामी के बावजूद, ब्लॉकचेन विश्लेषण तकनीकों ने उपयोगकर्ता पहचान को उजागर किया है।

प्रमुख उपयोग मामलों

CBDCs आमतौर पर राष्ट्रीय आर्थिक और नियामक उद्देश्यों के लिए बनाए जाते हैं, जैसे वित्तीय समावेशन को बढ़ाना और सीमा-पार लेनदेन को सरल बनाना। दूसरी ओर, क्रिप्टोकरेंसी मूल रूप से पारंपरिक वित्तीय प्रणालियों के लिए एक विकल्प के रूप में विकसित की गई थी।

CBDC बनाम क्रिप्टोकरेंसी: एक विस्तृत विवरण

|

CBDC |

क्रिप्टो |

|

|

विशेषताएँ |

- सरकार द्वारा जारी मुद्रा का डिजिटल रूप। - केंद्रीकृत और राज्य द्वारा संचालित। |

- ब्लॉकचेन तकनीक का उपयोग करने वाली विकेंद्रीकृत डिजिटल मुद्राएँ। |

|

लाभ |

- डिजिटल लेनदेन की सुविधा। - केंद्रीय नियमन संभावित रूप से अस्थिरता और धोखाधड़ी के खतरों को कम करता है। |

- मध्यस्थ की आवश्यकता के बिना पीयर-टू-पीयर लेनदेन को सक्षम करता है। - बाजार की अस्थिरता के कारण उच्च रिटर्न की संभावना। |

|

चुनौतियाँ |

- साइबर सुरक्षा खतरों का जोखिम। - सीमित डिजिटल बुनियादी ढाँचे वाले क्षेत्रों में उपयोग योग्य नहीं हो सकता। |

- अत्यधिक अस्थिरता के कारण संभावित वित्तीय हानि। - विनियामक और कानूनी मुद्दे क्षेत्र के अनुसार भिन्न होते हैं। |

|

प्रमुख उदाहरण |

- चीन का e-CNY - ईस्टर्न कैरेबियन का DCash - जमैका का JAM-DEX |

- Bitcoin - Ethereum |

CBDC बनाम Stablecoins: CBDC Stablecoin से कैसे अलग है?

Stablecoins भी, CBDCs की तरह, एक प्रकार की डिजिटल मुद्रा हैं। हालांकि, जहां CBDCs केंद्रीय बैंकों द्वारा जारी किए जाते हैं, वहीं Stablecoins निजी तौर पर जारी किए जाते हैं, जैसे PayPal का Stablecoin PYUSD, जो ब्लॉकचेन पहल को बढ़ावा देने के लिए बनाया गया है। Stablecoins को रिज़र्व संपत्तियों के समर्थन के माध्यम से अस्थिरता को कम करने के लिए डिज़ाइन किया गया है, और ये निवेशकों को पैसिव आय कमाने का एक सुरक्षित तरीका प्रदान करते हैं, विशेष रूप से मंदी वाले बाजार की परिस्थितियों के दौरान।

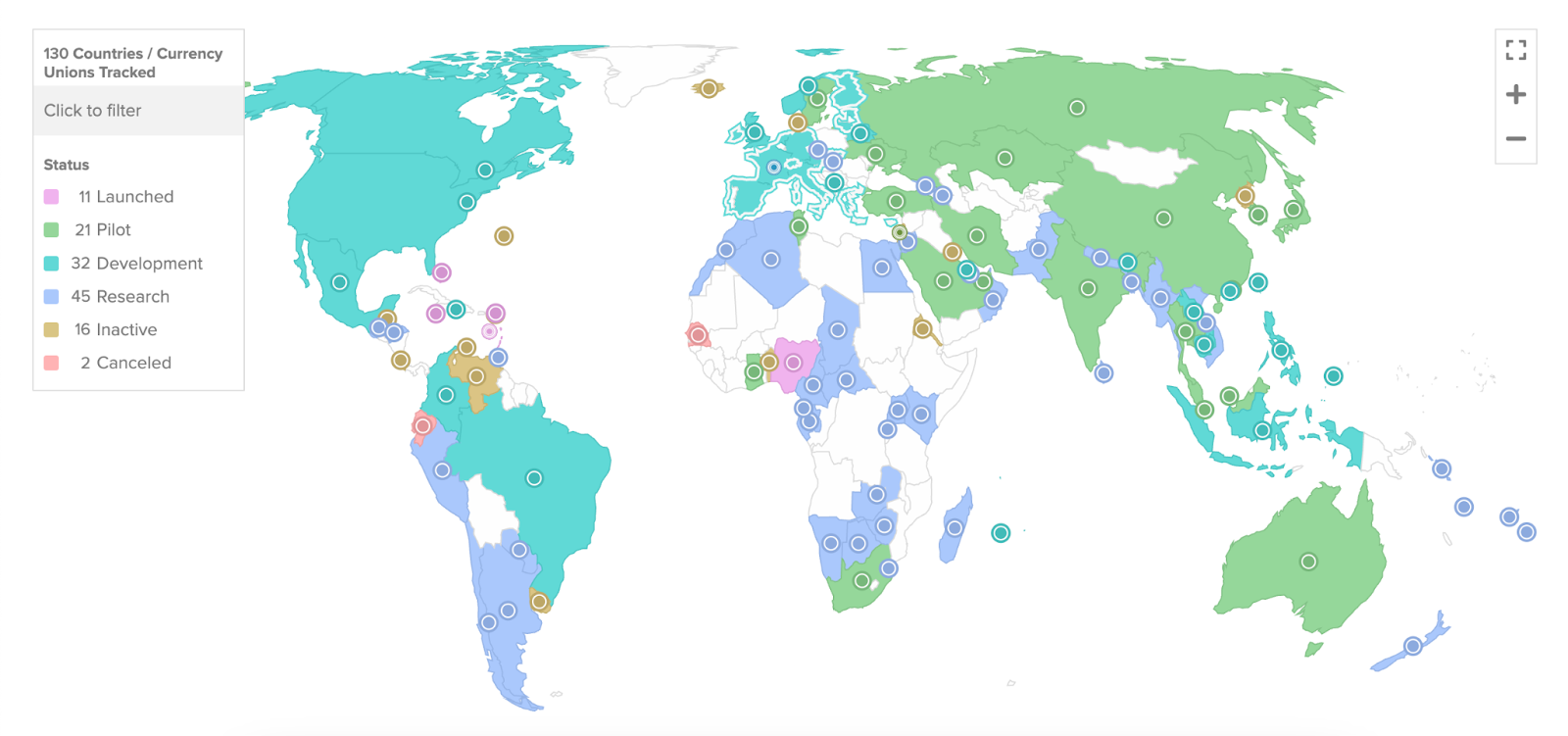

किस देशों में CBDCs हैं?

मई 2020 में लगभग 35 देशों द्वारा CBDCs पर विचार करने से लेकर, अब यह संख्या वैश्विक स्तर पर 130 देशों तक बढ़ गई है, Atlanta Council के अनुसार। G20 के 19 राष्ट्र अपने-अपने CBDCs के विकास के उन्नत चरणों में हैं।

वर्तमान में, कई देश, जैसे चीन (डिजिटल युआन), बहामास (सैंड डॉलर), और नाइजीरिया (eNaira), CBDC क्षेत्र में उल्लेखनीय रूप से आगे बढ़ चुके हैं। अन्य देश, जैसे USA (FedNow), विभिन्न CBDC विकास और अनुसंधान चरणों में हैं।

विश्व भर में CBDC की प्रगति | स्रोत: Atlantic Council

अगस्त 2023 तक कुछ देशों और उनके CBDC परियोजनाओं की प्रगति इस प्रकार है:

बहामास

बहामास के केंद्रीय बैंक ने अक्टूबर 2020 में सैंड डॉलर जारी किया, जिससे यह दुनिया का पहला राष्ट्रीय स्तर पर अपनाया गया CBDC बन गया। बहामास का एक कार्यशील ब्लॉकचेन इकोसिस्टम का उपयोग करना आधुनिक वित्तीय प्रौद्योगिकी के प्रति उसकी प्रतिबद्धता को दर्शाता है। सैंड डॉलर ने बहामास में लेनदेन से जुड़ी परेशानियों को हल करने में महत्वपूर्ण भूमिका निभाई है, खासकर 2019 में आए हरिकेन डोरियन जैसे प्राकृतिक आपदाओं के बाद। दुनिया का पहला CBDC आज भी सबसे उन्नत राष्ट्रीय डिजिटल मुद्राओं में से एक है।

ऑस्ट्रेलिया

ऑस्ट्रेलिया के कॉमनवेल्थ बैंक और ANZ बैंकिंग ग्रुप, रिजर्व बैंक ऑफ ऑस्ट्रेलिया के पायलट प्रोग्राम में eAUD, एक CBDC, का पता लगाने के लिए भाग ले रहे हैं। वे अन्य वित्तीय संस्थानों और भुगतान कंपनियों के साथ इसके उपयोग मामलों का परीक्षण कर रहे हैं।

ब्राज़ील

ब्राज़ील के CBDC को आधिकारिक रूप से "DREX" नाम दिया गया है। ब्राज़ील के केंद्रीय बैंक ने अपने CBDC, डिजिटल रियल, के लिए एक पायलट प्रोग्राम का अनावरण किया है, जिसकी अंतिम शुरुआत 2024 के अंत तक होने की उम्मीद है। यह पायलट वितरित लेज़र तकनीक (DLT) का उपयोग करता है और इसे थोक अंतरबैंक लेनदेन को निपटाने के लिए डिज़ाइन किया गया है।

चीन

चीन ने 2022 बीजिंग विंटर ओलंपिक्स के दौरान अपना डिजिटल युआन या e-CNY राष्ट्रीय स्तर पर लॉन्च करके इतिहास रच दिया, जिससे वह ऐसा करने वाली पहली बड़ी अर्थव्यवस्था बन गई। यह डिजिटल मुद्राओं को राष्ट्रीय स्तर पर अपनाने की दिशा में एक महत्वपूर्ण कदम है। चीन के पास अपने डिजिटल युआन को सीमा पार ले जाने और इसे वैश्विक मंच पर लाने की महत्वाकांक्षी योजनाएं हैं। यह पहल डिजिटल युआन का उपयोग अंतरराष्ट्रीय स्तर पर बढ़ा सकती है।

भारत

भारतीय रिजर्व बैंक (आरबीआई) ने अक्टूबर 2022 में खुदरा क्षेत्र में अपनी CBDC के लिए एक पायलट लॉन्च किया और एक कॉन्सेप्ट नोट जारी किया। भारत की योजना 2023 के अंत तक अपनी सेंट्रल बैंक डिजिटल करेंसी को राष्ट्रीय स्तर पर लॉन्च करने की है। जून 2023 तक, 1.3 मिलियन से अधिक उपयोगकर्ताओं ने CBDC वॉलेट डाउनलोड कर लिया था, और लगभग 300,000 व्यापारियों ने CBDC भुगतान स्वीकार करना शुरू कर दिया था।

क्या CBDC क्रिप्टोकरेंसी की जगह लेगी?

इसी तरह, विकेंद्रीकृत क्रिप्टोकरेंसी को बदलने का विचार उनके विरोधाभासी सिद्धांतों के कारण मुश्किल है। जबकि CBDC का उद्देश्य वित्तीय लेनदेन पर नियंत्रण स्थापित करना है, क्रिप्टोकरेंसी की आकर्षक विशेषता अक्सर उसकी विकेंद्रीकरण और नियामक प्राधिकरण की अनुपस्थिति में होती है।

जैसे ही हम डिजिटल धन के भविष्य में प्रवेश कर रहे हैं, CBDCs के आसपास की पहेली अधिक स्पष्ट और आकर्षक होती जा रही है। यह मौजूदा धन का एक साधारण डिजिटल संस्करण नहीं है, बल्कि यह हमारे दैनिक जीवन में लेनदेनात्मक होने की क्षमता रखता है। CBDCs वित्तीय विकास और वित्तीय समावेशन के लिए एक शक्तिशाली उपकरण हो सकते हैं।

क्या CBDC नकदी की जगह लेगा?

हालांकि CBDC कई लाभ प्रदान करते हैं, लेकिन डिजिटल साक्षरता, गोपनीयता संबंधी चिंताएँ और साइबर सुरक्षा मुद्दों जैसे कारक इसे निकट भविष्य में पूरी तरह से नकदी की जगह लेने की संभावना को कम कर देते हैं।

समापन विचार

केंद्रीय बैंक डिजिटल मुद्रा (CBDCs) का विषय आज की डिजिटल और वित्तीय दुनिया में अत्यधिक रुचि का केंद्र है। वर्तमान रुझानों को देखते हुए, CBDCs निकट भविष्य में पूरी तरह से नकदी या क्रिप्टोकरेंसी की जगह नहीं ले सकते। फिर भी, वे अधिक विविध, कुशल और सुरक्षित मौद्रिक प्रणालियाँ प्रदान करने के लिए मिलकर काम कर सकते हैं।

जहां क्रिप्टोकरेंसी विकेंद्रीकरण की सुविधा देती हैं और फिएट मुद्राएँ स्थिरता प्रदान करती हैं, वहीं CBDC और स्थिरकॉइन केंद्रीय नियंत्रण और डिजिटल सुविधा के बीच संतुलन बनाते हैं। हालांकि, अन्य सभी वित्तीय प्रणालियों की तरह, यह भी तकनीकी बुनियादी ढांचे से लेकर नियामक निगरानी तक कई चुनौतियों से पूरी तरह मुक्त नहीं है।

इस डिजिटल युग में, ये विभिन्न विकल्प - CBDCs, स्थिरकॉइन, क्रिप्टोकरेंसी और फिएट मुद्राएँ - हमारे वैश्विक वित्तीय इंजन को गति प्रदान करते हैं। जैसे-जैसे हम आगे बढ़ते हैं, यह देखना दिलचस्प होगा कि ये मौद्रिक प्रणालियाँ कैसे सह-विकसित होती हैं और हमारी वित्तीय व्यवस्था को संभावित रूप से क्रांतिकारी रूप से बदलती हैं। चाहे इनका विकास किसी भी दिशा में हो, एक बात निश्चित है - पैसे का भविष्य न केवल डिजिटल है, बल्कि विविधतापूर्ण भी है।