Guide des stablecoins : comment elles fonctionnent, pourquoi elles sont importantes et comment les acheter

2026/04/09 12:03:02

Le marché des cryptomonnaies est légendaire pour sa volatilité. Pour beaucoup, le fait de voir un portefeuille fluctuer de 20 % en une seule après-midi constitue le principal obstacle à l'entrée. Voici les stablecoins : le « liant de liquidité » qui maintient l'économie décentralisée ensemble. En comblant le fossé entre la rapidité de la blockchain et la stabilité des prix du dollar américain ou de l'or, les stablecoins sont passés d'un outil de trading de niche à l'infrastructure la plus critique de l'espace des actifs numériques.

Dans ce guide exhaustif, nous explorerons le fonctionnement interne de ces « dollars numériques », en passant des définitions de base aux mécanismes complexes du peg à 1:1. Nous analyserons les quatre architectures distinctes — monnaie fiduciaire, crypto, algorithmique et adossée aux matières premières — qui définissent le marché actuel.

Alors que nous nous tournons vers les évolutions réglementaires de 2025–2026, vous comprendrez pourquoi les stablecoins ne sont plus simplement une commodité crypto, mais une nécessité financière mondiale.

Qu'est-ce qu'une stablecoin ? Le pont entre deux mondes

Au cœur de sa définition, une stablecoin est un actif numérique conçu pour maintenir une valeur stable par rapport à un actif spécifique ou à un panier d'actifs. Alors que le bitcoin est souvent décrit comme une « monnaie numérique » — un actif de réserve spéculatif — une stablecoin est un « argent numérique ».

Si le bitcoin est une montagne russe, la stablecoin en est le rail stable en dessous. La plupart sont ancrées à un taux de 1:1 avec le dollar américain, ce qui signifie qu'un jeton devrait toujours valoir exactement 1,00 $.

Cela permet aux utilisateurs de profiter des avantages de la blockchain — règlements instantanés, disponibilité 24/7 et transferts sans frontières — sans les fluctuations de prix qui donnent le vertige du crypto traditionnel.

L'évolution de l'argent numérique

Pour comprendre les stablecoins, il faut examiner l'histoire des « on-ramps ». Au début de la crypto, passer du bitcoin au dollar nécessitait des transferts bancaires lents. Les stablecoins ont résolu ce problème en permettant à la valeur de rester sur la blockchain tout en éliminant le risque de prix. D'ici 2026, elles sont devenues bien plus qu'un simple outil de trading ; elles constituent une norme mondiale de paiement utilisée par les géants des paiements et les banques centrales. Pour ceux qui souhaitent accéder à ces actifs, les principales plateformes d'échange comme Kucoin offrent la liquidité et les paires de trading nécessaires pour échanger instantanément entre actifs volatils et actifs stables.

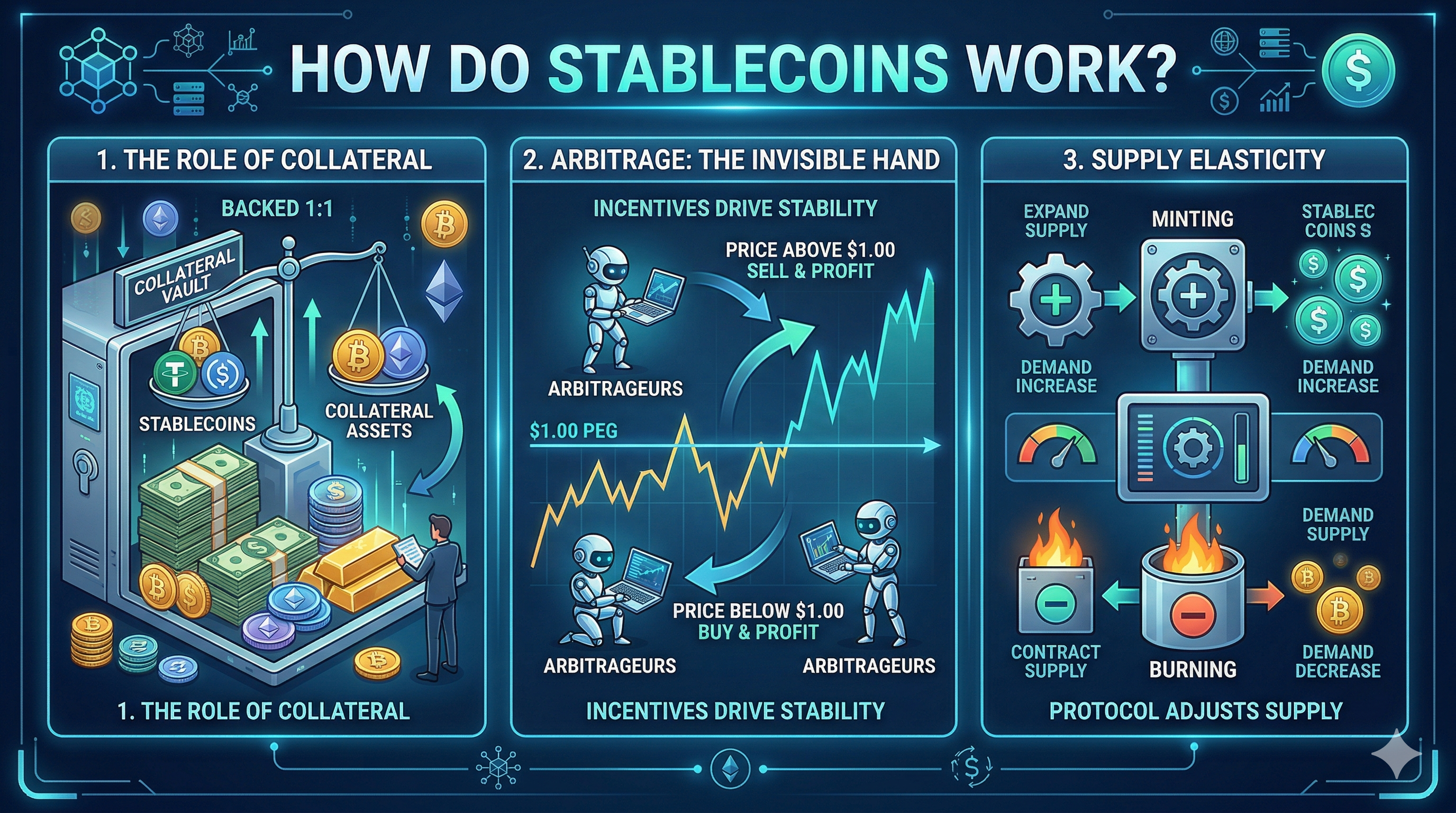

Comment fonctionnent les stablecoins ? Le mécanisme du peg

Maintenir un prix exact de 1,00 $ sur un marché qui ne dort jamais est une merveille d'ingénierie. Les stablecoins restent stables grâce à trois mécanismes principaux : la garantie, l'arbitrage et la gouvernance par contrat intelligent.

-

Le rôle de la garantie

Considérez la garantie comme un « coffre-fort ». Pour garantir qu'un jeton numérique vaut 1,00 $, il doit être soutenu par des actifs. Si une entreprise émet 1 milliard de jetons, elle doit prouver qu'elle détient 1 milliard de dollars (ou plus) en réserve pour honorer les remboursements.

-

Arbitrage : La main invisible

Les marchés sont guidés par l'offre et la demande. Si le prix d'une stablecoin comme USDC augmente à 1,02 $ sur une plateforme d'échange, les « arbitragistes » achèteront USDC directement à l'émetteur pour 1,00 $ et le revendront sur la plateforme pour 1,02 $, encaissant le bénéfice. Cette pression vendeuse accrue fait redescendre le prix à 1,00 $.

Inversement, si le prix chute à 0,98 $, les traders achèteront les jetons « bon marché » sur la plateforme d'échange et les rachèteront auprès de l'émetteur pour un dollar complet, réduisant ainsi l'offre et faisant remonter le prix.

-

Élasticité de l'offre

Les stablecoins modernes utilisent des mécanismes de « rebase » ou de « création et destruction ». Lorsque la demande est élevée, le système crée une offre supplémentaire pour empêcher le prix de s'élever trop au-dessus de la parité. Lorsque la demande est faible, l'offre est réduite.

Les 4 principaux types de stablecoins : Une analyse approfondie

Le « comment » d'une stablecoin définit son profil de risque. En tant qu'investisseur ou utilisateur, vous devez comprendre ce qui se passe « sous le capot ».

-

Garanti par monnaie fiduciaire (hors chaîne)

Ce sont les poids lourds, représentant plus de 90 % de la capitalisation totale du marché des stablecoins. Ils sont garantis par des devises traditionnelles (USD, EUR, GBP) détenues dans des comptes bancaires réglementés ou des dettes gouvernementales à court terme.

-

Mécanisme : Pour chaque token créé, 1 $ de monnaie fiduciaire est déposé dans une réserve.

-

Meilleurs joueurs : USDT (Tether), USDC (USD Coin), PYUSD (PayPal USD).

-

La nuance : ceux-ci sont « centralisés ». Vous faites confiance à une entreprise privée pour détenir l'argent et rester conforme aux régulateurs.

-

Garanti par des cryptomonnaies (sur chaîne)

Ces derniers s'adressent à ceux qui valorisent la décentralisation et la résistance à la censure. Au lieu de dollars dans une banque, ils sont garantis par d'autres cryptomonnaies comme Ethereum ou bitcoin.

-

Mécanisme : Étant donné que les crypto-monnaies sont volatiles, elles sont sur-collatéralisées. Pour obtenir 100 $ de DAI, vous devrez peut-être bloquer 150 $ d'ETH. Ce « tampon » garantit que même si l'ETH chute de 20 %, le stablecoin de 100 $ reste entièrement garanti.

-

Meilleurs joueurs : DAI (MakerDAO), LUSD (Liquity).

-

Stablecoins algorithmiques (l’approche basée sur le code)

Ces mécanismes ne reposent pas sur un coffre d'actifs. Au lieu de cela, ils utilisent des algorithmes mathématiques pour gérer l'offre et la demande, tout comme une banque centrale gère la monnaie d'une nation.

-

Le risque : ce sont historiquement les plus fragiles. Si le marché perd confiance dans l'algorithme, cela peut entraîner une « spirale de la mort ».

-

Meilleurs joueurs : FRAX (un modèle hybride), USDe (Ethena).

-

Stablecoins adossées à des matières premières

Ces actifs sont adossés à des actifs physiques, vous permettant de détenir des « actifs solides » avec la mobilité d'un jeton numérique.

-

Mécanisme : Chaque jeton représente la propriété d'un montant spécifique d'un bien physique, tel qu'un gramme d'or détenu dans un coffre-fort à Londres ou en Suisse.

-

Meilleurs joueurs : PAX Gold (PAXG), Tether Gold (XAUT).

Pourquoi utiliser des stablecoins ? Avantages clés pour les investisseurs et les entreprises

Les stablecoins ne sont plus seulement utilisés pour « stationner » les fonds entre les trades. En 2026, leur utilité s'est étendue à tous les coins de l'économie mondiale.

Revenu passif à haut rendement (l'avantage DeFi)

Dans le monde de la finance décentralisée (DeFi), vous pouvez jouer le rôle de la banque. En fournissant de la liquidité à des protocoles comme Aave ou Uniswap, les utilisateurs peuvent gagner des taux d'intérêt qui dépassent souvent ceux des comptes d'épargne traditionnels. Alors qu'une banque pourrait offrir 0,5 % de TAE, le prêt de stablecoins peut générer 5 % à 10 % ou plus, selon la demande du marché.

Transferts internationaux sans friction

Envoyer 1 000 $ à un autre pays via une banque (SWIFT) peut prendre 3 à 5 jours et coûter 50 $ en frais. Avec une stablecoin sur un réseau à haute vitesse comme Solana ou une Layer 2 comme Arbitrum, ces mêmes 1 000 $ arrivent en quelques secondes pour une fraction de centime.

Un canot de sauvetage pour les nations frappées par l'inflation

Pour les citoyens de pays comme l'Argentine, la Turquie ou le Nigeria, où la monnaie locale perd rapidement de sa valeur, les stablecoins offrent une bouée de sauvetage. Ils permettent de « sauvegarder en dollars » sans avoir besoin d'un compte bancaire local en USD, souvent restreint ou impossible à obtenir.

Paiements B2B et contrats intelligents

Les entreprises utilisent des stablecoins pour régler les factures instantanément. Étant donné que les stablecoins existent sur chaîne, ils peuvent être intégrés dans des contrats intelligents. Imaginez un contrat qui libère le paiement à un fournisseur uniquement une fois qu'un transporteur confirme la livraison — aucune garantie manuelle nécessaire.

Les 5 principaux risques de l'utilisation des stablecoins (Ne les ignorez pas)

Pour fournir un guide professionnel et logique, nous devons aborder le « côté obscur » de la stabilité.

Risque de déconnexion : c'est le « cygne noir ». Si une stablecoin perd son parité de 1,00 $, cela peut déclencher une course aux retraits. Les investisseurs doivent surveiller la « transparence des réserves » de la stablecoin choisie.

Saisie réglementaire : Étant donné que les monnaies centralisées (USDT/USDC) sont gérées par des entreprises, elles peuvent « noircir » ou bloquer votre adresse wallet à la demande des autorités compétentes.

Risque de contrepartie : vous faites confiance au fait que l'émetteur est solvable. Si la banque détenant les réserves fait faillite, ou que l'émetteur effectue de mauvais investissements avec les garanties, vos jetons pourraient devenir sans valeur.

Vulnérabilités des contrats intelligents : Pour les pièces décentralisées comme DAI, un bogue dans le code pourrait permettre à un pirate de vider les garanties, laissant la stablecoin non garantie.

Inflation de la parité : Bien que votre pièce reste à 1,00 $, le pouvoir d'achat de ce dollar diminue toujours en raison de l'inflation américaine. Une stablecoin est une couverture contre la volatilité, pas nécessairement contre l'inflation.

Stablecoins contre banque traditionnelle – Une comparaison logique

Alors que nous entrons dans une ère numérique en premier lieu, la frontière entre un compte bancaire et un wallet crypto s'efface.

| Fonctionnalité | Stablecoins | Banque traditionnelle |

| Heure de règlement | Presque instantané (24/7) | Jours (heures d'ouverture uniquement) |

| Accéder | Sans autorisation (mondial) | Restreint par les frontières/le crédit |

| Transparence | Audits en temps réel sur la chaîne | Rapports trimestriels/annuels |

| Contrôle | Auto-gestion (vous possédez les clés) | Custodial (la banque possède les fonds) |

| Assurance | Assurance privée uniquement | Assuré par la FDIC/gouvernement |

L'avenir des stablecoins en 2025–2026 : tendances et régulation

Le paysage des stablecoins évolue rapidement de l’expérimentation vers la standardisation, porté par trois grandes tendances en 2025–2026. Premièrement, les stablecoins générant des rendements émergent, permettant aux détenteurs de percevoir un revenu passif alors que les émetteurs garantissent les jetons avec des actifs générant des intérêts, comme des bons du Trésor américain, et transmettent directement les rendements aux utilisateurs. Deuxièmement, une clarté réglementaire mondiale se dessine, conduite par le cadre MiCA de l’UE, qui établit la norme dorée en exigeant des réserves 1:1 et une forte liquidité — nettoyant ainsi le marché et rendant les stablecoins plus sûrs pour le capital institutionnel. Troisièmement, alors que les gouvernements avancent sur les monnaies numériques de banque centrale (CBDC) comme le dollar numérique, les stablecoins privés resteront probablement le choix privilégié pour l’écosystème DeFi, grâce à leur meilleure confidentialité et leur interopérabilité cross-chain.

Conclusions

Les stablecoins servent de pont essentiel vers l'avenir de la finance, offrant une efficacité de l'ère internet avec une stabilité semblable à celle du dollar. Pour une stratégie solide, privilégiez la prudence et la diversification : répartissez vos actifs entre des options réglementées comme USDC et des options décentralisées comme DAI, et vérifiez toujours les réseaux blockchain (par exemple, ERC-20 contre SPL) avant d'envoyer.

Au-delà du simple stockage, l'investisseur moderne cherche à maximiser l'utilité de ses dollars numériques. Une fois que vous avez acquis vos actifs sur une plateforme d'échange comme KuCoin, vous pouvez passer sans heurt du trading à la construction de patrimoine. En utilisant KuCoin Earn, vous pouvez faire travailler vos stablecoins inactifs dans divers produits d'épargne et de staking, transformant la stabilité des prix en une source constante de revenus passifs. D'ici 2026, détenir des dollars numériques — et les optimiser grâce à des outils de rendement professionnels — n'est plus une expérience crypto ; c'est un choix financier stratégique.

FAQ

Q1 : Une stablecoin est-elle aussi sûre qu’un compte bancaire ?

Les comptes bancaires dans de nombreux pays sont garantis par l'État (comme la FDIC). Les stablecoins dépendent de la solvabilité de l'émetteur et de l'intégrité du code. Investissez uniquement ce que vous pouvez vous permettre de risquer.

Q2 : Puis-je utiliser des stablecoins pour des achats quotidiens ?

Oui. De nombreuses cartes de débit crypto (comme celles de BitPay ou Coinbase) vous permettent de dépenser vos stablecoins partout où Visa ou Mastercard sont acceptées.

Q3 : Pourquoi détenir USDC plutôt que USDT ?

USDC est largement considéré comme plus « transparent » car il est émis par une entreprise réglementée aux États-Unis (Circle) et fait l'objet d'audits réguliers par des tiers. USDT (Tether) est le plus liquide, mais a fait l'objet de critiques historiques concernant la divulgation de ses réserves.

Q4 : Dois-je payer des impôts sur les stablecoins ?

Dans la plupart des juridictions, échanger une cryptomonnaie contre une stablecoin constitue un événement imposable. Toutefois, comme le prix reste généralement à 1 $, votre « gain en capital » est souvent nul, ce qui en fait un outil utile pour rééquilibrer votre portefeuille sans subir une facture fiscale importante.

Q5 : Comment choisir une blockchain pour mes stablecoins ?

Si vous souhaitez la sécurité maximale, utilisez Ethereum. Si vous recherchez les frais les plus bas, utilisez Solana, Polygon ou une couche 2 Ethereum comme Base ou Optimism.

Avertissement : Cet article a uniquement une finalité informative et ne constitue pas un conseil financier, juridique ou en matière d'investissement. Effectuez toujours vos propres recherches avant d'interagir avec des actifs numériques.

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.