Le prix caché de la simplicité : risques et coûts des ETF crypto en 2026

2026/04/24 10:36:02

La croissance rapide du marché des ETF de cryptomonnaies a réussi à combler l'écart entre la finance traditionnelle et les actifs numériques. D'ici avril 2026, l'avancement de la loi CLARITY a signifié un cadre juridique presque certain pour ces véhicules d'investissement, les positionnant comme un élément incontournable des comptes de retraite et des portefeuilles institutionnels. Toutefois, la commodité d'un actif enveloppé par un courtier comporte des compromis financiers et structurels spécifiques souvent négligés pendant les périodes d'enthousiasme du marché.

Bien que ces produits offrent une entrée simplifiée, ils introduisent une couche d’intermédiation qui comporte son propre ensemble de charges. Les investisseurs paient essentiellement pour un service, une garde, la conformité et la reporting, et ce service a un coût qui dépasse le ratio de frais visible.

Pour prendre une décision éclairée dans le contexte actuel de taux d'intérêt élevés, il est essentiel d'évaluer le coût total de possession et les vulnérabilités structurelles inhérentes au cadre de l'ETF par rapport à la propriété directe des actifs.

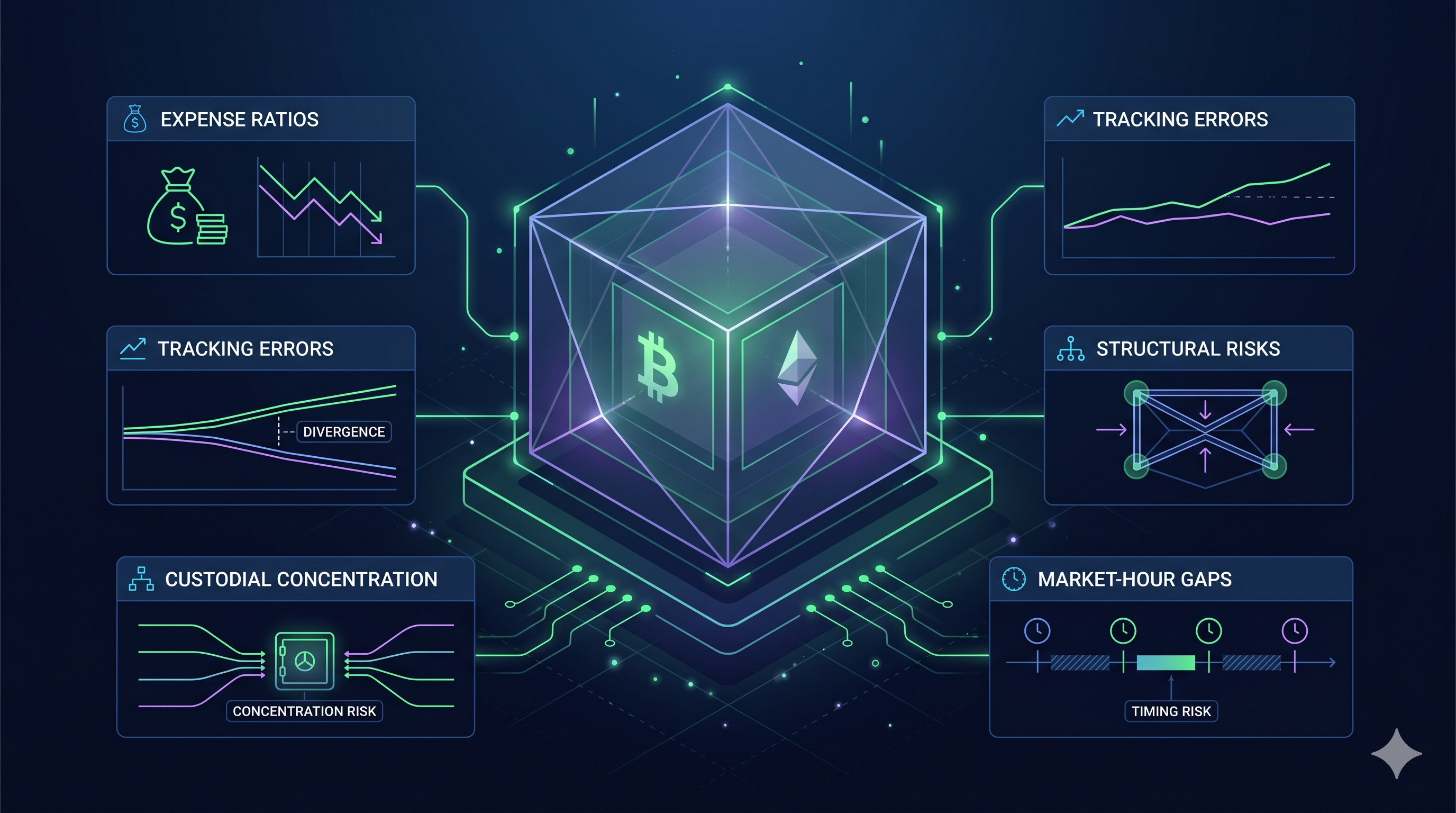

Points clés

-

Frais de composition : les frais de gestion annuels compris entre 0,12 % et 0,25 % réduisent les rendements totaux au fil du temps, coûte des milliers de gains potentiels par rapport à une auto-gestion sans frais.

-

L'écart de staking : les exigences de réserves liquides obligent les ETF à maintenir 20 à 30 % de leurs actifs non productifs, ce qui fait que les investisseurs perdent une part significative des récompenses de staking natives.

-

Exposition aux heures de marché : les ETF ne négocient qu'aux heures traditionnelles de banque. Ce décalage empêche les investisseurs de réagir aux fluctuations de prix le week-end ou aux chocs géopolitiques.

-

Concentration custodiale : Quelques géants institutionnels détiennent la majorité des actifs des ETF. Cela crée un point unique de défaillance où une violation de la sécurité affecte l'ensemble du marché.

-

Aucune utilité sur chaîne : les actions d'ETF sont strictement destinées à une exposition aux prix. Vous ne pouvez pas les utiliser pour participer à la gouvernance, réclamer des airdrops ou interagir avec des applications décentralisées.

Ratios de frais et l'effet de freinage sur la composition

La première vague de concurrence autour des ETF crypto a conduit à une course permanente vers le bas des frais de gestion. D'ici avril 2026, l'industrie a standardisé les ratios de dépenses entre 0,12 % et 0,25 % pour les principaux produits spot bitcoin et ethereum. Bien que ces chiffres semblent négligeables par rapport aux frais de 1,5 % à 2 % observés au début de 2024, la réalité mathématique de la capitalisation garantit que même ces coûts plus faibles exercent une pression persistante sur la richesse à long terme.

La course au plus bas

Le paysage des frais en 2026 est dominé par des géants comme le Grayscale Bitcoin Mini Trust (0,15 %) et le MSBT de Morgan Stanley (0,14 %), qui ont contraint des concurrents comme BlackRock et Fidelity à maintenir leurs tarifs plafonnés à 0,25 %. Selon la CLARITY Act, ces frais doivent être divulgués de manière transparente, mais de nombreux investisseurs ignorent la taxe de simplicité qu’ils paient pour la commodité d’un compte de courtage. Sur un marché où le bitcoin est échangé à six chiffres, un frais de 0,25 % équivaut à des centaines de dollars par an par pièce, prélevés indépendamment de la direction du marché.

Érosion du capitalisation composée au fil du temps

Le véritable risque d'un ratio de dépenses réside dans sa capacité à réduire le capital disponible pour une croissance future. Considérez un investissement de 100 000 $ dans un ETF Bitcoin avec une commission de 0,25 %. Sur une période de dix ans, en supposant aucune appréciation du prix, vous paierez 2 500 $ en frais de gestion.

Cependant, en tenant compte des taux de croissance historiques des actifs numériques, ces 2 500 $ représentent un capital qui n'a jamais eu la possibilité de générer des intérêts composés. Si ces mêmes 100 000 $ avaient été détenus dans un wallet à auto-gestion, chaque dollar de croissance serait resté dans votre portefeuille. Sur plusieurs décennies, ce faible frais peut entraîner un solde final nettement inférieur à celui d'un modèle de propriété directe.

L'échange de la gestion passive

Pour beaucoup, les frais annuels sont une dépense justifiable pour éliminer le risque technique. Le conservateur gère les exigences de sécurité complexes de la loi GENIUS, fournit un stockage à froid de niveau institutionnel et émet un formulaire 1099-B propre pour la période d’imposition. Toutefois, pour le HODLer à long terme, cette commodité passive crée un désavantage structurel. Dans l’économie de 2026, où les coûts énergétiques et l’inflation augmentent, chaque point de base de rendement compte. Passer d’un ETF à une propriété directe est souvent considéré comme une étape de « graduation » pour les investisseurs qui souhaitent éliminer cette charge persistante sur leurs performances.

L'écart de staking : le coût caché du ETF Ethereum ?

L'introduction des ETF Ethereum intégrés au staking au début de 2026 a été saluée comme une avancée pour les revenus passifs. Toutefois, pour les investisseurs axés sur la maximisation des rendements, ces produits comportent un coût caché important connu sous le nom d'écart de staking. Cet écart est la différence entre les récompenses générées par le réseau Ethereum et le rendement réel qui atteint le compte du détenteur de l'ETF. En avril 2026, cette différence représente souvent une réduction de 20 % à 40 % du revenu potentiel par rapport à la détention et au staking direct de l'actif.

La exigence de réserve de liquidité

Le principal moteur de l'écart de staking est le besoin de liquidité immédiate. Ethereum exige une période de déblocage pour les actifs stakés, qui peut varier de 9 à 50 jours selon la congestion du réseau. Étant donné qu'un ETF doit être en mesure de honorer les ordres de rachat quotidiens des actionnaires, il ne peut pas verrouiller 100 % de son ethereum au niveau de consensus.

Les déclarations actuelles pour des produits comme l'ETHB de BlackRock et l'ETHE de Grayscale montrent que ces fonds mettent généralement en staking entre 70 % et 90 % de leurs actifs totaux. La partie restante reste en stockage à froid liquide, agissant comme un tampon non productif similaire à une trésorerie. Cela signifie que même si le réseau Ethereum paie un rendement brut de 3,3 %, le fonds dans son ensemble ne génère des récompenses que sur une partie de ses actifs, diluant automatiquement le rendement effectif pour chaque actionnaire.

Structures de frais échelonnés

Les frais de gestion ne constituent que la première couche de coûts dans un ETF avec staking. Au-delà des frais standard de 0,15 % à 0,25 % payés au promoteur, ces produits incluent souvent un frais de staking séparé pour couvrir les coûts des opérations de validateur et de la garde institutionnelle.

L'écart « Brut à Net » : les émetteurs principaux prélèvent généralement une commission de 15 % à 20 % sur les récompenses de staking brutes avant leur distribution.

Répartition en espèces vs. en actifs : Certains ETF vendent leur ETH gagné en dollars américains pour distribuer des dividendes en espèces. Ce processus génère un slippage supplémentaire et des coûts de transaction, creusant davantage l'écart avec un staker natif qui gagne et capitalise directement en ETH.

Comparaison des rendements : natif vs. ETF

| Métrique | Staking natif (direct) | ETF intégré au staking |

| Rendement brut du réseau | ~3,1 % – 3,3 % | ~3,1 % – 3,3 % |

| Utilisation des actifs | 100 % mis en staking | 70 % – 90 % misés en staking |

| Staking/Frais de parrainage | ~0,0 % – 0,1 % (frais du pool) | ~0,25 % + 18 % des récompenses |

| Rendement net final | ~3,1 % – 3,2 % | ~1,9 % – 2,5 % |

Le résultat est un désavantage structurel pour l’investisseur qui achète et détient. Bien que la structure d’ETF offre une sécurité de niveau institutionnel et une déclaration fiscale simplifiée, elle impose en réalité un premium qui érode une grande partie de la productivité native de la blockchain. Pour les investisseurs à horizon long, la perte cumulative de ces récompenses peut être tout aussi dommageable que la volatilité des prix elle-même.

Risques structurels : écarts de liquidité et erreur de suivi

L’un des risques les plus persistants sur le marché de 2026 est la friction entre un actif numérique négocié 24 heures sur 24 et 7 jours sur 7 et un cadre financier limité à cinq jours par semaine. Alors que les actifs numériques ne cessent jamais d’être négociés, le capital institutionnel qui soutient les ETF devient de plus en plus soumis à un horaire de 9 à 17 heures. Ce décalage crée des vulnérabilités structurelles qui peuvent exposer les investisseurs en ETF aux moments les plus critiques de la découverte des prix.

Le gap du week-end et les chocs géopolitiques

Le gap du week-end n'est plus une préoccupation théorique, mais une source récurrente de volatilité. En 2026, les données de BridgePort indiquent que lorsque les équipes de New York ferment vendredi après-midi, la liquidité affichée sur le marché des cryptomonnaies chute de plus de 5 %, et les écarts de négociation s'élargissent en moyenne de 11 %.

Le piège du samedi : si un événement géopolitique majeur se produit un samedi, comme les récentes tensions dans le détroit d’Hormuz, les détenteurs d’ETF sont fonctionnellement paralysés. Ils doivent suivre en temps réel la réaction du prix spot sur les plateformes d’échange mondiales comme KuCoin tandis que leurs positions chez leur courtier restent gelées jusqu’à lundi matin.

Le point du lundi : ceci a conduit à l'effet de gap du lundi, où les ETF réajustent agressivement leurs prix dès que les fournisseurs de liquidité américains se reconnectent. Cela entraîne souvent un « slippage » où le prix d'ouverture est significativement moins favorable que la moyenne du week-end, empêchant les investisseurs de sortir à des niveaux avantageux.

Erreur de suivi : le delta entre la VCN et le spot

L'erreur de suivi se produit lorsque le prix d'une part d'ETF s'écarte de la valeur liquidative (NAV) réelle du bitcoin ou de l'ethereum sous-jacent. En 2026, cela est fréquemment causé par des frictions de règlement traditionnelles.

Horloges de règlement : Contrairement à la finalité quasi instantanée de la blockchain, les ETF fonctionnent selon un système de règlement hérité. Des recherches issues d'IDEAS/RePEc montrent que les échecs de livraison (FTD) sur le marché des ETF agissent comme un tampon qui retarde la parité des prix. Cela signifie que votre ETF ne reflétera pas immédiatement une hausse de 5 % du prix du bitcoin, notamment pendant les périodes de contraintes élevées sur les prêts.

Volatilité du premium et de l'escompte : Pendant un stress extrême du marché, comme les changements de devise prévus par Nomura au début du T2, l'écart entre le prix du marché d'un ETF et ses actifs sous-jacents peut s'élargir. Les investisseurs pourraient se retrouver à acheter à un premium lors d'une hausse ou, de manière plus dangereuse, à vendre à un escompte lors d'une panique.

En optant pour la structure d'ETF, vous échangez essentiellement de l'agilité contre de l'administration. Dans un marché stable, ce compromis est souvent invisible. Toutefois, dans le paysage de 2026 marqué par des changements énergétiques rapides et une incertitude macroéconomique, la sécurité d'un fonds réglementé peut rapidement devenir un piège de liquidité lorsque le marché sous-jacent refuse d'attendre la sonnerie de l'ouverture.

Risques systémiques : Le problème de la concentration de la custody ?

L'ironie fondamentale du marché des actifs numériques en 2026 est que les actifs conçus pour la décentralisation sont désormais stockés dans une poignée de coffres centralisés. Bien que la loi CLARITY ait établi les normes de sécurité les plus robustes de l'histoire financière, elle a involontairement encouragé un mouvement vers la qualité qui a concentré la majorité du bitcoin et de l'ethereum détenus par des ETF dans seulement trois ou quatre hubs institutionnels. Cette concentration crée une vulnérabilité systémique que les régulateurs et les investisseurs commencent à considérer comme un point de défaillance unique.

La Clé d'or Monopoly

D'ici avril 2026, le paysage de la garde a atteint un état de consolidation extrême. Les données issues des dépôts récents auprès de la SEC indiquent que BNY Mellon détient désormais 83 % de la part de marché dans l'administration des ETP spot crypto aux États-Unis, tandis que Coinbase Custody reste le gardien principal de plus de 80 % des principaux ETF bitcoin et ethereum.

Lorsqu'une seule entité détient les clés d'or pour des centaines de milliards de dollars d'actifs répartis sur des dizaines de fournisseurs de fonds différents, le risque d'une violation de sécurité ou d'une défaillance opérationnelle devient systémique. Une compromission chez l'un de ces méga-custodians ne toucherait pas seulement un fonds, mais pourrait déclencher un gel de liquidité à travers tout l'écosystème des ETF.

Aux termes de la loi CLARITY, le gouvernement a le pouvoir de geler les actifs pendant les périodes de crise économique nationale. Étant donné que ces actifs sont détenus dans un environnement centralisé et réglementé, les parts d'ETF sont beaucoup plus faciles à « verrouiller » que les actifs auto-custodiés. Cela crée un risque politique que la plupart des investisseurs institutionnels commencent tout juste à modéliser.

Faiblesse des contreparties dans l'environnement macroéconomique de 2026

Alors que la crise énergétique et les avertissements de Nomura sur l’inflation continuent de mettre sous pression le secteur bancaire, la santé financière du conservateur lui-même devient un facteur. Au cours des cycles précédents, les investisseurs ne s’inquiétaient que du prix du bitcoin ; en 2026, les investisseurs d’ETF devront également se préoccuper de la solvabilité et de la résilience opérationnelle de leur conservateur.

Bien que les normes de couverture imposées par la SEC exigent une assurance contre les crimes et les vols, ces polices comportent souvent des plafonds. En cas de violation systémique de 10 milliards de dollars, le pool d'assurance ne couvrirait peut-être qu'une fraction de la perte totale, laissant les actionnaires en tant que créanciers non garantis dans un litige juridique complexe.

Malgré la présence d'audits SOC2 Type II, la nature boîte noire du stockage à froid institutionnel signifie que les actionnaires ne peuvent pas vérifier sur chaîne que leurs actifs spécifiques ne sont pas « réhypothéqués » ou utilisés dans des schémas de prêt complexes en coulisses.

Le véritable coût du modèle d'ETF n'est pas la commission de 0,2 %, mais la renonciation à l'innovation principale de la blockchain : l'élimination de l'intermédiaire. En 2026, l'intermédiaire est de retour, et il est plus grand que jamais. — Institutional Digital Asset Report, Q2 2026

En choisissant la voie des ETF, les investisseurs parient sur la stabilité du système financier traditionnel pour protéger leur richesse numérique. Dans un environnement stable, il s'agit d'un pari gagnant. Toutefois, dans un monde marqué par des chocs géopolitiques sur les chaînes d'approvisionnement et des dévaluations monétaires, la concentration d'autant de pouvoir numérique entre si peu de mains représente le risque structurel le plus important du cycle actuel.

Table de comparaison : Coût total de possession

| Coût/Facteur de risque | ETF crypto spot (2026) | Propriété directe (auto-gestion) |

| Taux de frais annuel | 0,12 % – 0,25 % | 0,00 % (0 $) |

| Yield Capture (ETH) | ~2,1 % – 2,6 % (dilué) | ~3,8 % – 4,2 % (Complet) |

| Coût d'opportunité (rendement) | ~1 500 $ – 2 000 $ manqués par an | 0 $ (Productivité maximisée) |

| Frais de transaction | Commission de courtage/écarts | Frais de gaz du réseau et frais d'échange |

| Conformité fiscale | 1099-B automatisé | Suivi de la loi GENIUS |

| Coûts de sécurité | Inclus dans les frais de gestion | Coût unique du wallet matériel/MPC |

| Disponibilité du trading | Limité (6,5 heures/jour) | Complet (24/7/365) |

Réduire l'écart économique

Les données révèlent une différence marquée en matière d'efficacité du capital. Pour un détenteur passif de bitcoin, l'ETF est un véhicule à coût relativement faible, le principal frais étant la commission de gestion annuelle. Toutefois, pour un investisseur en ethereum, l'écart de staking génère une perte considérable. Rater près de 2 % du rendement annuel en raison des exigences de liquidité du fonds signifie que, sur une période de cinq ans, un détenteur d'ETF pourrait perdre efficacement 10 % de son rendement total potentiel par rapport à un staker direct.

Le premium de commodité

La principale raison pour laquelle les investisseurs acceptent ces coûts plus élevés est la réduction de la friction administrative. Selon les directives actuelles de la loi GENIUS, les propriétaires directs doivent documenter méticuleusement chaque mouvement sur chaîne pour satisfaire aux exigences forensic de l'IRS. Un investisseur en ETF évite cela entièrement, recevant un seul formulaire fiscal consolidé. De nombreux particuliers à hauts revenus considèrent l'écart de rendement non comme une perte, mais comme une prime d'assurance payée pour éviter les complexités de la déclaration fiscale des actifs numériques et de la gestion de la sécurité personnelle.

Liquidité vs. Souveraineté

L'accessibilité joue également un rôle dans le coût total de possession. Bien qu'un ETF soit facile à acheter dans un compte de retraite, ses heures de négociation limitées peuvent entraîner des coûts de slippage pendant la volatilité du week-end. Un propriétaire direct peut transférer ses actifs sur une plateforme d'échange à 2:00 AM un dimanche pour réagir à un événement mouvant le marché, tandis qu'un investisseur en ETF est contraint d'attendre l'ouverture du gap du lundi matin, ce qui se traduit souvent par un prix d'exécution nettement moins favorable.

Atténuer les risques des ETF grâce aux outils stratégiques de KuCoin

Couvrir la volatilité du week-end avec des futures

Les événements géopolitiques et les changements dans l'offre énergétique ne s'arrêtent pas pour le week-end. Lorsque la NYSE et le NASDAQ sont fermés, les investisseurs d'ETF ne peuvent pas ajuster leurs positions.

En utilisant KuCoin Futures, vous pouvez ouvrir une position courte en mode Hedge pour protéger vos holdings ETF contre une baisse des prix le samedi ou le dimanche. Cela vous permet de verrouiller un niveau de prix sans avoir à vendre vos actifs à long terme détenus sur courtier.

Comblant le fossé du staking via KuCoin Earn

Comme établi dans les sections précédentes, les ETF sur ethereum ont souvent une performance inférieure au rendement natif du réseau en raison des exigences de réserve de liquidité.

KuCoin Earn offre un chemin direct pour capter le dividende complet de 4,2 % sur l'ethereum. Contrairement à un ETF, KuCoin n'exige pas de réserve liquide de 30 %, ce qui signifie que chaque jeton que vous déposez fonctionne à pleine capacité.

Pour ceux qui s'inquiètent de la volatilité prédite par Nomura, ce produit structuré offre une protection du capital. Vous pouvez obtenir un rendement supérieur au taux de l'ETF « dilué » tout en préservant votre investissement initial contre les baisses extrêmes.

Conclusion

L'adoption institutionnelle des cryptomonnaies via des ETF a simplifié l'accès pour des millions de personnes, mais cette commodité est loin d'être gratuite. Le véritable coût d'un ETF se manifeste dans les récompenses que vous laissez passer et les opérations stratégiques que vous ne pouvez pas effectuer lors d'un déplacement du marché le week-end. Bien que le modèle ETF offre une protection contre les complexités techniques et l'ambiguïté réglementaire, il impose une barrière structurelle entre l'investisseur et le potentiel complet de l'actif sous-jacent.

Naviguer l'économie numérique actuelle exige une évaluation lucide de ces compromis. Les participants réussis doivent peser la Taxe de Simplicité de l'ETF contre le Premium de Responsabilité de la propriété directe. En intégrant des structures institutionnelles pour la stabilité à long terme et des outils de gestion active sur des plateformes comme KuCoin pour une utilité à haute performance, les investisseurs peuvent construire un portefeuille résilient qui capte le meilleur des deux mondes financiers.

FAQ

Un ETF bitcoin est-il plus sûr qu’un hardware wallet en 2026 ?

Il est plus sûr contre les erreurs de l'utilisateur, comme la perte d'une phrase secrète, mais il est plus vulnérable aux défaillances institutionnelles et aux gelés réglementaires.

Pourquoi gagné-je moins d'intérêts sur un ETF Ethereum ?

L'ETF doit conserver environ 20 à 30 % de ses ETH liquides pour gérer les ordres de vente quotidiens, ce qui signifie que cette partie ne peut pas être mise en staking pour générer des récompenses.

Qu'est-ce que l'erreur de suivi dans un ETF crypto ?

Une erreur de suivi se produit lorsque le prix des actions de l'ETF s'écarte de la valeur réelle du bitcoin ou de l'ethereum détenus dans la caisse, souvent en raison de frais ou de problèmes de liquidité lors des ouvertures de marché.

Puis-je être liquidé dans un ETF spot ?

Non, un ETF spot n'est pas un produit à effet de levier. Toutefois, votre compte courtier peut avoir ses propres règles de marge si vous utilisez des fonds empruntés pour acheter l'ETF.

Comment la loi GENIUS affecte-t-elle les impôts sur les ETF ?

La loi GENIUS exige un reporting strict pour tous les actifs numériques. Les ETF facilitent cela car le courtier gère le formulaire 1099-B, tandis que les propriétaires directs doivent suivre eux-mêmes chaque mouvement sur la chaîne.

Clause de non-responsabilité :Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Les investissements dans les cryptomonnaies comportent des risques. Veuillez effectuer vos propres recherches (DYOR).

Avertissement : Pour votre confort, cette page a été traduite à l'aide de la technologie IA (GPT). Pour obtenir les informations à la source, consultez la version anglaise originale.