Pananaliksik ng KuCoin Ventures: Ang "Liquidity Black Hole" na Dala ng Warsh Shock: Pagsusunod-sunod na Pagbabawas ng Utang sa Ginto, Pilak at Crypto, Ang Bagong Naratibo ng DeFi 3.0, at ang Mga Likas na Pusta sa AI Memes

2026/02/03 16:24:02

1. Weekly Market Highlights

"Supercycle" Narrative vs. Liquidity Reality: Paumanhin ang BTC dahil sa Range-Bound Habang Una Nalang Delever ang mga Safe Havens

Sa konteksto ng merkado ngayong linggo, ang mga komento ni CZ sa World Economic Forum tungkol sa potensyal na "supercycle" - o isang paghihiwalay mula sa tradisyonal na ritmo na pinagmumulan ng apat-taon halving - ay mas mabuting tingnan bilang isang framework na may mahabang oras kaysa isang agad-agad na katalista. Ang kanyang punto ay ang mga structural na puwersa tulad ng mas malalim na institusyonal na pag-adopt at mas malinaw na regulasyon ay maaaring mas lumikha ng distansya sa pagitan ng Bitcoin at ng lumang "halving → bull → bear" cycle. Sa praktikal na aspeto, ang presyo ng nakaraang linggo ay hindi pinangungunahan ng isang "crypto narrative" na nasa sarili nitong kategorya, kundi ng isang mas malawak na represyo ng mga inaasahan sa monetary policy at liquidity sa buong sistema.

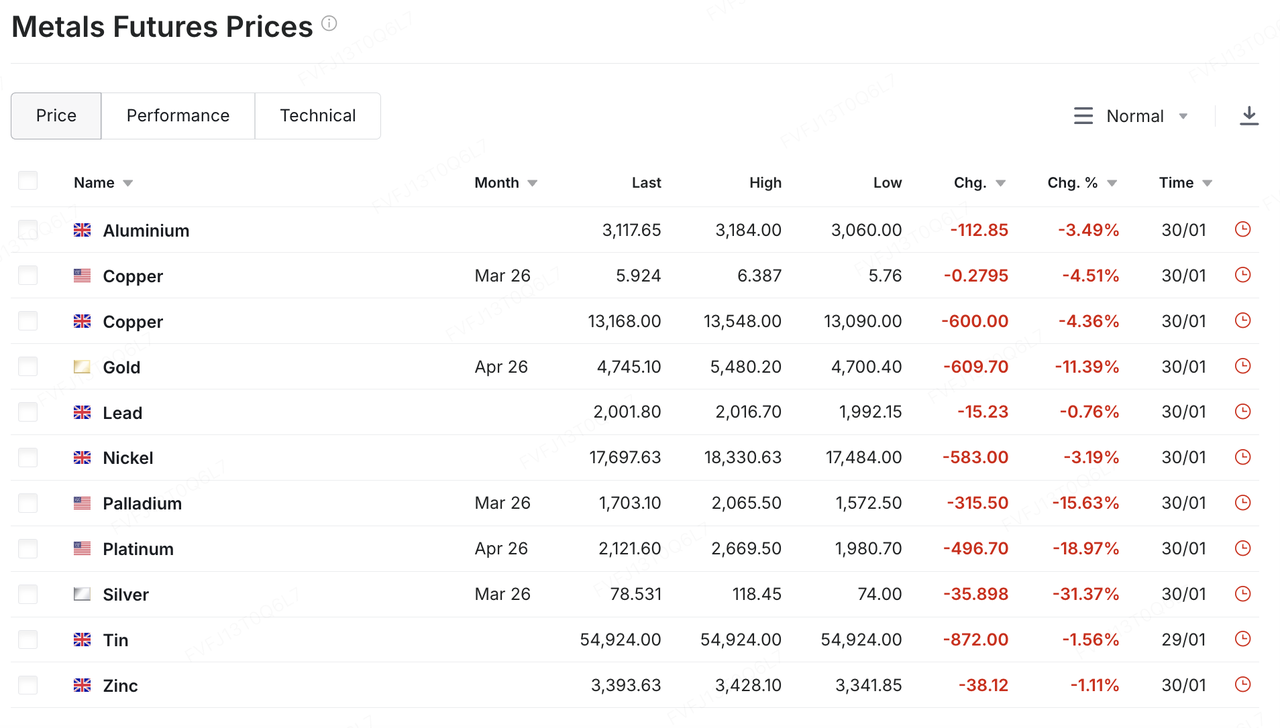

Ang tunay na likididad ay una nang lumitaw sa mga mahahalagang metal. Pagkatapos ng malakas na pagtaas na pinaghiwalay ng mas mataas na takot sa panganib at puno ng posisyon, ang ginto at pilak ay nakaranas ng mabilis, maputik na pagbabalik noong nakaraang Biyernes: ang ginto ay pansamantalang bumaba sa ibaba ng $5,000/oz na may intraday na pagbagsak na papalapit sa double digits, habang ang pilak ay agad na bumagsak (sa paligid ng ~30% na sakop sa loob ng araw), isang textbook na "post-overheating deleveraging" move. Ang isang katalista ay ang anunsiyo ni President Trump ng kanyang kalooban na itanong si Kevin Warsh bilang susunod na Chairman ng Fed, na agad na nabuhay ang imahinasyon ng merkado tungkol sa mas mapagbantay na patakaran at mas mabilis na pagpapaputok ng balance sheet. Ang naging epekto sa dolyar at mga inaasahang rate ay nagbalik sa presyon na pagpapalaya sa lahat ng metal.

Pinagmulan ng Data: https://www.investing.com/commodities/metals

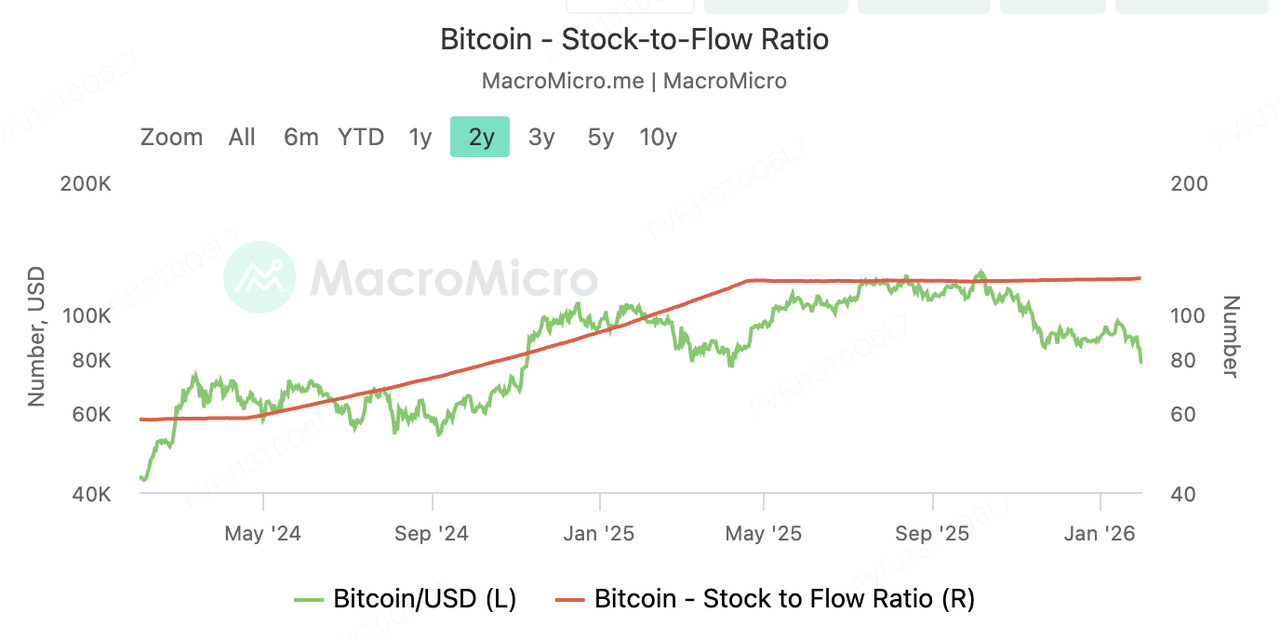

Hindi natanggap ng crypto ang "safe-haven" na presyo sa kaganapang ito. Kahit sa mga sukatan ng kakulangan, ang ratio ng stock-to-flow (S2F) ng Bitcoin ay tumaas na ~121 matapos ang halving noong 2024 (hanggang sa huling bahagi ng Enero), na mas mataas nang malaki kaysa sa karaniwang sinasabi na ~60 na sakop ng ginto - isang direktang matematikal na pahayag na ang dilusyon ng suplay ng Bitcoin ay mas mababa ngayon. Gayunpaman, hindi pa rin tinanggap ng presyo ang teoryang ito. Ang matagal nang mababang volatility na sakop ng BTC sa paligid ng ~$90k ay nanatiling pareho - hanggang sa nakaraang Sabado, kung kailan ang mahinang likwididad sa weekend ay pinigil ang pagbagsak at ang BTC ay pansamantalang bumaba sa ibaba ng $80,000.

Ang mga malalaking pera tulad ng ETH at SOL ay kumuha ng double-digit na pagbagsak nang magkasama. Sa halip na sagutin kung ang Bitcoin ay "digital gold," ang pag-uugali ng merkado ay naghatid ng isang mas agad na mensahe: sa maikling panahon, ang crypto ay pa rin ginagamit bilang isang liquidity-sensitive na risk bucket, napapalob ng mga pagbabago sa mga inaasahan ng tightening/quantitative tightening.

Pinagmulan ng Data: https://en.macromicro.me/charts/143495/bitcoin-stocktoflow-ratio

Mas malinaw pa ang kontraste batay sa market cap. Ang CompaniesMarketCap ay nagsasagawa ng market cap ng ginto sa halos $34.1 trilyon. Ang isang araw na 4%–5% sa ginto ay nangangahulugan ng $1.4–$1.7 trilyon swing - sapat upang "tumugon" sa buong sukat ng Bitcoin. Kapag ang mga macro expectations ay nagbabago, maaari silang pareho na ma-affected ng parehong liquidity narrative, na nagreresulta sa synchronized deleveraging days na nagawa ang asset-specific stories.

Sa kahulugan na ito, ang "supercycle" ay pinakamahusay na naiintindihan bilang isang 5-10 taon na naratibong balangkas para sa istruktural na paglahok - hindi isang engine ng presyo sa maikling-tanaw. Sa etong yugto, ang direksyon ng merkado sa maikling-haba ay patuloy na pinangungunahan ng pamilyar na tatsulok ng mga inaasahang rate, patakaran ng balance sheet, at antas ng panganib.

Mas mabisa ang tanong sa susunod na mga linggo ay hindi gaanong tungkol sa kung paano ang kakulangan ay makapagpasiya sa mga merkado, kundi higit pa tungkol sa kung kailan ang mga variable ng likwididad ay babalik muli: kung ang posisyon sa patakaran ni Warsh at ang bias ng QT ay maging mas malinaw, ang direksyon ng dolyar at mga real yield, at kung ang mga ari ng panganib (kabilang ang crypto) ay makapagpawi ng patuloy na transaksyon at incremental na pagpapalabas pagkatapos ng pag-deleveraging.

2. Pumili ng Weekly Market Signal

Liquidity Shock: Tumalikod ang Crypto Habang Ang mga Pambihirang Metal ay Nakaranas ng Pinakamasamang Crash sa 40 taon

Nang nakaraang linggo, karanasan ng mga global na pananalapi na merkado ang isang "liquidity black hole." Opisyal na inirekomenda ni Donald Trump si Kevin Warsh bilang susunod na Federal Reserve Chair. Ang ganito, na kasama ng maraming macroeconomic factors, ay nag-trigger ng isang malaking cross-asset deleveraging event. Dahil sa isang pinalakas na dolyar at isang stampede ng crowded long trades, ang pagbaba ng presyo ng mga mahahalagang metal mula sa nakaraang linggo ay sumunod hanggang sa Asian morning session noong Lunes, Pebrero 2nd. Tumalon ang presyo ng spot silver ng higit sa 7% sa isang punto sa unang transaksyon, samantala ang presyo ng spot gold ay bumaba halos 4%.

Ang ugat ng sanhi ay nasa malaking bahagi sa pagtingin kay Warsh bilang isang "hawk," kung saan ang kanyang patakaran ay inaakma ng merkado bilang malakas na suporta sa US dollar. Pagkatapos ng pampublikong pagsasaalang-alang ni Trump, tumaas ang dollar index, na tumutumbok diretso sa pagmamahal ng mga asset na denominated sa dolyar. Samantala, ang mga malalaking tagapamahala ng asset na nagsasagawa ng rebalansing ng portfolio sa dulo ng buwan (pagbubukas ng short dollar at long precious metals positions) ay paunlambat pa ng volatility na ito laban sa background ng isang paulong spike sa dollar index.

Kasunod ng mga precious metal, pumasok ang crypto market sa "Black Sunday" mode, na may panghinaharap na pagbaba ng market liquidity dahil sa takot. Ang Bitcoin ay napunta sa hindi mapipili na pagbebenta habang umuunlad ang cross-asset margin calls na dulot ng pagbagsak ng ginto at pilak. Kasunod ng pagbagsak noong Biyernes, bumagsak nang husto ang Bitcoin muli noong Sabado at Linggo, na umabot sa isang antas ng minimum na malapit sa $75,700, bumabalik sa mga antas na nakita noong Abril 2025.

Angunit, hindi ganap na mapagpala ang merkado. Bagaman patuloy na mataas ang mga tensyon sa Gitnang Silangang, inilahad ni Trump noong Pebrero 1 ang kanyang pag-asa na "makamit ang isang deal" sa Iran. Ang potensyal na senyales ng pagbaba ng tensyon ay bahagyang nabalisa ang tunay na pagbili ng mga hedge ng digmaan, at inilipat muli ang pansin ng merkado sa lohika ng pagpapalakas ng likwididad. Iminpluwensya ng ilang malalaking bangko na kung hindi managanap ng isang pangyayari na mas mapaminsalang kaysa sa kasalukuyang macro narrative, matatag pa rin ang lohika ng bullish market para sa mga alahas na idinaraos ng devalisasyon ng pera, bagaman kailangan pa rin ng pag-iingat sa mga panganib ng deleveraging ng likwididad sa unang kalahati ng taon.

Pinagmulan ng Data: SoSoValue

Sa mga pondo ng kapital, ang mga US spot Bitcoin ETF ay narekorder ng netong buwanang outflow para sa tatlong magkakasunod na buwan. Ito ang pinakamaikling panahon ng pagbaba ng kapital kahit kailan nang maunlad ang ETFs, kasama ang kabuuang Bitcoin ETF AUM na bumaba hanggang $106.96 na bilyon. Tinamaan ng double whammy ng pagbagsak ng presyo at pagbabalik-loob, ang kabuuang AUM ng mga Ethereum ETF ay bumaba rin mula sa higit sa $18 na bilyon sa simula ng buwan hanggang $15.86 na bilyon.

Ang pagbaba ng ETF ay maaaring dahil sa pagbagsak ng Bitcoin sa mahalagang antas ng suporta ng $85,000, na nag-trigger ng malalaking forced liquidations ng leverage, na humahantong sa passive ETF redemptions. Ang mga kasalukuyang daloy ng kapital ay "following price" kaysa "leading price," at hanggang ang mga presyo ay magmaliw, ang demand para sa ETF ay nananatiling napakahina.

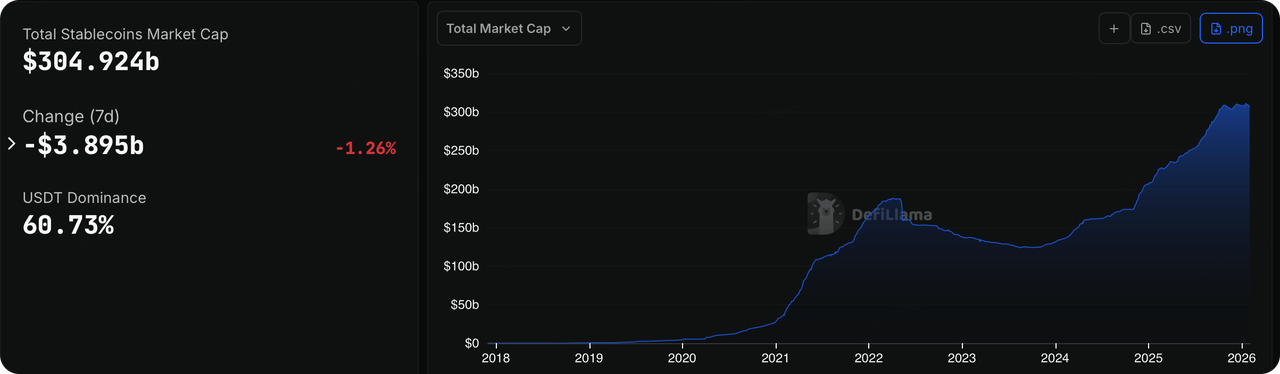

Pinagmulan ng Data: DeFillama

Noong nakaraang linggo, ang on-chain liquidity ay nag-flash ng isang mas malinaw at malaking abiso kaysa sa pagbaba ng mga presyo. Ang sektor ng compliant stablecoin, dati ay tingin bilang isang "vane para sa incremental capital," ay napansin na may malaking pagbaba sa kanyang circulating supply habang bumagsak ang merkado, ipinapakita na ang pondo ay talagang lumalabas sa crypto ecosystem. Ang data ay nagpapakita na USDC, sumunod sa netong pagbawas ng halos $6.5 na bilyon Noong Enero, mayroon pang mahahalagang net outflows na narekorder noong nakaraang linggo, kasama ang pagbagsak ng issuance nito na 2.98%Dahil sa patuloy na mataas ang mga kita ng maikling-takdang US Treasury, ang pagmamay-ari ng mga stablecoin (tulad ng USDC at PYUSD) ay naging "mahal." Ang mga institusyon ay mas nagmamahal na ilipat ang kanilang walang-gamit na pondo pabalik sa T-bills o money market funds kaysa panatilihin ito sa on-chain.

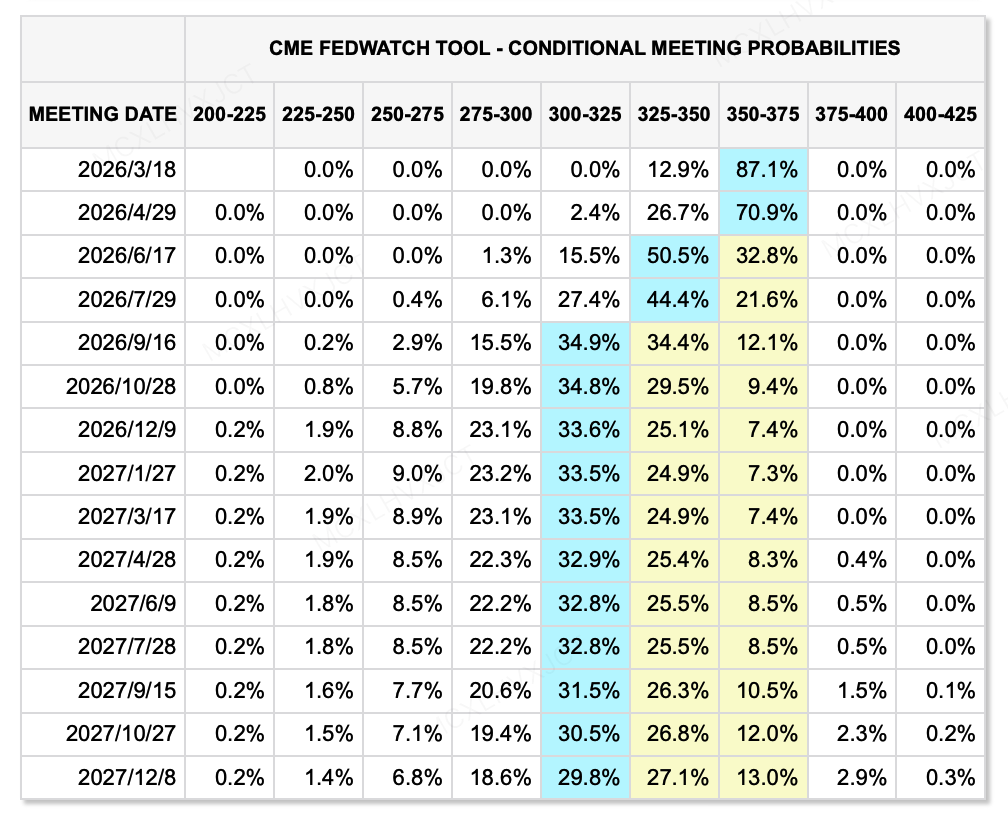

Pinagmulan ng Data: CME FedWatch Tool

Sa aspeto ng macro liquidity, bakit nareaksyon ng malakas ang mga merkado sa peligro ni Kevin Warsh? Dahil pinipilit ng merkado na harapin ang isang napakalaking at mapanganib na kombinasyon ng patakaran—"Pragmatic Monetarism." Noon pa man, ang merkado ay nagsisimulang kumita ng "pagbawas" bilang "pagbaba ng rate + pagpapalawak ng balance sheet," ngunit ang bagong paradigma na dala ni Warsh ay "rate cuts + aggressive balance sheet reduction (QT)."

Upang makasabay sa kahilingan ng administrasyon ni Trump para sa mababang rate ng interes at upang suportahan ang tunay na ekonomiya, ayon sa pinakabagong data ng FedWatch, ang merkado ay nananatiling inaasahan pa rin ang 2 rate cuts Sa dulo ng 2026. Gayunpaman, hindi ito nangangahulugan na ang likwididad ay mabuting umunlad. Mahabang panahon nang kinritiko ni Warsh ang kasalukuyang "ample reserves regime" dahil pahihinahon ito ng mga bangko na "kumita ng interes habang walang galaw" at dahil nagsisilbi ito upang ilipat ang mga pondo mula sa tunay na ekonomiya.

Siya ay nanghihikayat na bumalik sa isang "scarce reserves regime" bago ang krisis, ibig sabihin ay agad-agad na babawasan ng Fed ang kanyang $6.6 trilyon balance sheet sa pamamagitan ng Quantitative Tightening (QT). Samakatuwid, kahit na bumaba ang nominal interest rates, kung ang kabuuang dami ng "water" sa sistema ay bumaba, kailangang lumipat pababa ang valuation center ng asset prices. Ito rin ang nagpapaliwanag kung bakit lumusob ang dolyar nang anomalo noong nakaraang linggo—dahil ang dolyar, bilang base money, ay magiging mas "scarce".

Mga Pangunahing Pangyayari na Tingnan Sa Linggong Ito:

Sa susunod, maglalabas ng ugnay-ugnay sa kita ang mga kumpanya tulad ng Amazon, Google, AMD, at Palantir. Nangunguna, ang mga pananalapi na merkado ay naging takot muli sa mga US tech giant, at ang mga mananalvest ay naging mas mapili tungkol sa sinuman ang tunay na maaaring lumabas mula sa malalaking gastos sa AI, lalo na ang mga sikat na stock na una nang tumaas dahil sa inaasahang kita mula sa AI. Ang mga kumpanya na may mataas na inaasahan ng merkado ay kailangang ngayon magbigay ng tunay na resulta upang patunayan ang kanilang sarili. Kahit na makamit nila ang paglago, maaaring masundalo ang mga presyo ng stock kung hindi nila matugunan ang inaasahan ng merkado.

-

Pebrero 2: Inilabas ng China at Eurozone ang PMI para sa Enero; inilabas ng US ang ISM Manufacturing Index para sa Enero.

-

Pebrero 4: Naglabas ang Google ng ugnay-ugnay na ulat.

-

Pebrero 5: Ipaanunsiyo ng ECB ang desisyon sa rate ng interes; inilabas ng Amazon ang ulat sa kita.

-

Pebrero 8: Nagpapahiwatag ng halalan sa House of Representatives ang Japan.

Pangunahing Pagsusuri sa Pondo ng Merkado:

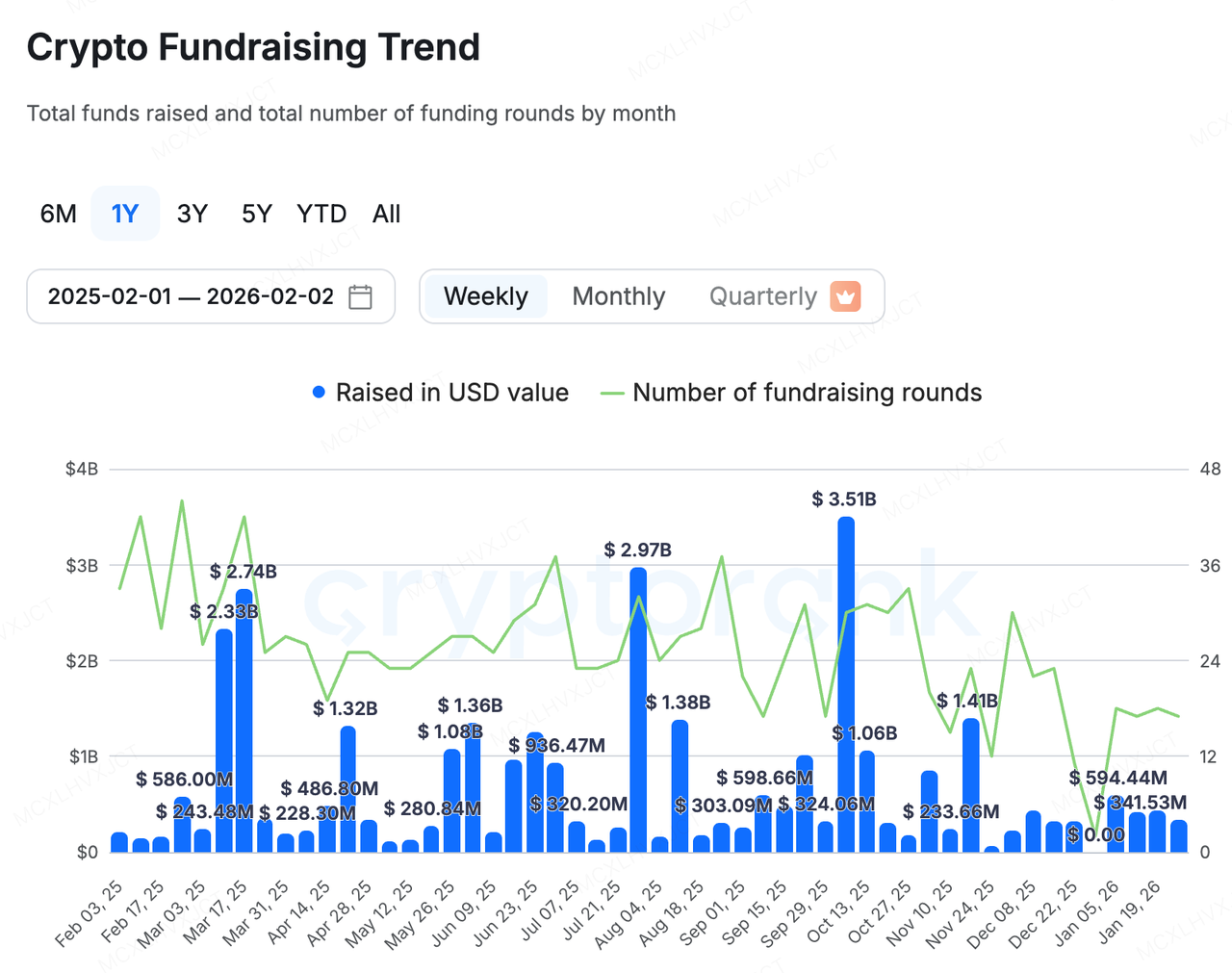

Pinagmulan ng Data: CryptoRank

Nanatili ang pangunahing merkado na may magkabilang panig noong nakaraang linggo: ang bagong pondo ay karamihan ay naipon ng mga kumpanya na nasa merkado na nagpapalitan ng utang o ng mga proyekto sa sektor ng RWA na nagsisimula at tumutulong sa kanilang mga proyekto sa pamamagitan ng bagong pondo, tulad ng:

-

Talos, ang crypto na bersyon ng Bloomberg Terminal, nakakuha ng $45 milyon Series B round, dala ang kanyang post-money valuation papunta sa $1.5 na bilyonBilang karagdagan sa mga umiiral nang stockholder na a16z crypto, BNY, at Fidelity na nagpapalakas ng kanilang mga stake, ang mga bagong investor tulad ng Robinhood, Sony Innovation Fund, IMC, at QCP Capital ay sumali rin. Bilang pangunahing console para sa crypto trading para sa mga tradisyonal na institusyon, ang Talos ay naging pangunahing hub na nag-uugnay sa TradFi at Crypto.

-

Propy, isang nangungunang proyekto ng RWA, inanunsiyo na nakakuha ito ng $100 milyon credit facility mula sa Metropolitan Partners Group. Ang pondo na ito ay gagamitin upang suportahan ang malawakang estratehiya ng M&A ng Propy. Ang Propy ay nagsasaad na bibilhin ang mga tradisyonal na kumpanya ng title at escrow at digital na itataguyod gamit ang AI at teknolohiya ng blockchain nito.

Sa kabilang dako, ang sektor ng DeFi ay wala nang magawa kundi tanggapin ang pondo para sa isang unang antas na proyekto.

Nakumpleto ng Flying Tulip ang Seri A na Pondo sa $1 Bilyon na Halaga

Nagawa ng Flying Tulip kamakailan ang isang $25.5 milyon Series A pribadong token round, naabot ang isang buong diluted valuation (FDV) na $1 bilyon. Ang round na ito ay pinamunuan ng Amber Group, Fasanara Digital, at Paper Ventures.

Samantala, ang proyekto ay nag-udyok na kumita ng karagdagang $50 milyon sa Impossible Finance's Curated platform at may plano nang mag-launch ng isang pampublikong pagbili sa CoinList noong Pebrero 3. Ang mga pangako sa pamumuhunan ay umaabot na sa labas ng $1.36 na bilyon. Dahil sa hard cap na itinakda upang maiwasan ang labis na dilusyon, ang natitirang kapasidad ay humigit-kumulang $400 milyon lamang, na nagpapahiwatig ng isang napakalaking oversubscribed status.

Ang inobasyon ng proyekto ay pangunahing nasa dalawang lugar:

Tokenomics at Pondo:

-

Mekanismo ng Proteksyon sa Puhunan: Ito ang pinakamalaking inobasyon ng proyekto. Ang mga mananaghur sa "on-chain redemption right," na nagpapahintulot sa kanila na burahin ang mga token at makuha ang kanilang principal sa anumang oras. Nagbibigay ang mekanismong ito ng napakalakas na downside protection, na naglilimit sa panganib sa "opportunity cost."

-

Yield-Funded Buybacks: Ang mga pondo na nakalikom ay hindi direktang gagamitin ng koponan kundi i-deploy sa mga diskarte sa on-chain na may mababang panganib (halimbawa, Aave, Ethena) upang makamit isang taunang kita na ~4%. Ang bahagi ng interes na nabuo mula sa treasury ay awtomatikong gagamitin upang bumili, burahin, at bumalik ng mga token sa bukas na merkado. Ito ay nangangahulugan na ang halaga ng token ay sinusuportahan ng tunay na kita mula sa kapital.

-

Unang Zero Unlock ng Team Token: Walang pagsisimula ng pag-unlock para sa bahagi ng koponan; maaari silang magkaroon ng mga token lamang sa pamamagitan ng open market buybacks, na lubos na pinauunlan ang mga interes ng koponan na magkasundo sa komunidad.

Antas ng Produkto: Ang kasalukuyang DeFi ay nahahati-hati: pupunta ka sa Uniswap para sa spot trading, Aave/Compound para sa pautang, at Hyperliquid para sa perps. Nakatagpo ang kapital sa pagitan ng iba't ibang mga protocol, na nagreresulta sa mababang kahusayan. Inilalatag ng Flying Tulip ang konsepto ng "Spot bilang Pambalang Spina."

-

Unified Liquidity: Ang spot trading ay nagsisilbing "pricing spine" ng buong sistema, kung saan ang kanyang liquidity pool ay direkta namumugoff sa lending at derivatives. Ang disenyo na ito ay malaki namamahala sa pagpapabuti ng capital efficiency, na nagpapahintulot sa isang solong collateral na suportahan ang maraming financial activities.

-

Adaptive Mechanism: Gagamit ang proyekto ng isang adaptive AMM + CLOB market-making mechanism na nag-aadjust nang dinamiko batay sa volatility ng merkado. Kapag mababa ang volatility, naghihiwalay ang algoritmo ng likwididad tulad ng Curve upang mapababa ang slippage; kapag mataas ang volatility, ito ay naghihiwalay ng likwididad tulad ng Uniswap upang maprotektahan ang mga LP at mapababa ang impermanent loss.

-

Oracleless Derivatives: Ang kanyang perpetual contract product ay gumagamit ng mga loobing presyo ng spot, na tinatanggal ang pagtutok sa mga panlabas na oracle at tinatanggal ang mga panganib ng oracle attack na karaniwan sa tradisyonal na DeFi.

-

Pangunahing Stablecoin ftUSD: Nagmula ito gamit ang mga diskarte ng Delta-neutral (halimbawa, spot long + perp short), hindi lamang ito nagmamaintain ng stability ng halaga kundi nagbibigay din ng kita para sa mga naghahawak nito sa pamamagitan ng arbitrage sa rate ng pondo (sftUSD).

Ang pag-unlad ng Flying Tulip ay maaaring magmaliwala sa paglipat mula sa DeFi 2.0 patungo sa DeFi 3.0. Ang kanyang plano ay nagsisikap upang magtayo ng isang mapagkakatiwalaang, mababang panganib, at mataas na kapital na epektibong on-chain financial giant sa pamamagitan ng isang modelo ng "proteksyon ng pondo + tunay na kita + buong-stack na integrasyon." Ang malalaking taya ng mga institusyon ay nagpapakita rin ng kagustuhan ng merkado sa relatibong praktikal na diskarte na ito na mas nakatuon sa pagbuo ng kita.

-

Project Spotlight

Ang Clawdbot Renaming Saga: Mula sa "Topic Sniping" hanggang sa Exit-Liquidity Trap ng Sekondaryang Merkado

Ang "name-hijack-to-token" na kaganapan sa paligid ng Clawdbot ay hindi nagsimula bilang isang kuwento ng crypto sa lahat. Ang Clawdbot ay orihinal na isang open-source na AI agent na idinesenyo upang gumana nang lokal, tulong sa mga user na isagawa ang mga praktikal na gawain sa pamamagitan ng chat interface tulad ng WhatsApp at Telegram—mula sa paglilinis ng inbox at pagpapadala ng email hanggang sa pamamahala ng kalendaryo at booking ng biyaheng. Pagkatapos nito ay naging viral sa GitHub (nakarating sa higit sa 80k na mga star), ito ay napunta sa isang trademark dispute: dahil ang pangalan ay malapit sa Anthropic's Claude/Clawd-related trademarks, ang tagapagtayo na si Peter Steinberger ay humingi ng rebranding.

Sa panahon ng mabilis na pagmamigrasyon ng GitHub na organisasyon at X account, ang mga scammers ay kumuha ng maikling pagkakataon—nang ang lumang handle ay inilabas at ang bagong isa ay hindi pa ganap na nasiguro—upang makuha at hiwalayin ang mga account. Ang kompromisadong account ay nagpromote ng isang hindi kaugnay na Solana meme token gamit ang parehong ticker, $CLAWD. Ang speculative na mga daloy ay itinulak ang kanyang market cap sa itaas ng $16 milyon sa loob ng ilang oras bago ito mabilis na bumagsak—isang tipikal na siklo ng "24-hour round-trip" token. Bagaman ang X ay tumugon nang mabilis, ang account ay iniulat na nanatiling kompromiso para sa halos 20 minuto—higit na sapat na oras, sa mga termino ng meme-token, upang mag-ignit ng paghati at pahintulutan ang maagang pagbebenta.

Pinagmulan ng Data: https://dexscreener.com/solana/a57fy21eadutzxs9e6ks6knbmy8tnhz5fkbmg3oef1te

Mahalaga, ang epekto ng insidente ay hindi natapos sa isang rebrand lamang. Pagkatapos ng trademark dispute, account compromise, impersonation, at mas malawak na pagkamalas, ang proyekto ay dumako sa ikalawang rebrand at sa wakas ay nanatili sa OpenClaw, na may opisyalis na website na i-update sa openclaw.aiAng epekto ng seguridad ay umaabot din—mula sa mga kampanya ng impersonation hanggang sa paghahatid ng mapanlinlang na payload—na nagmamali ng isang klasikong social-engineering na pagkakataon na nilikha ng "maraming pagbabago ng pangalan + pagbaba ng pagkilala ng user." Sa ibang salita, ang koponan ay hindi lamang pinilit na palitan ang pangalan; ito ay pinilit na mabilis na palakasin ang mga gawaing hindi produkto: seguridad ng account, pagsusuri ng opisyales na channel, at komunikasyon ng panganib sa supply chain.

Sa ibabaw, tila ito ay isang hindi kasiya-siyang isang-incidente. Sa totoo, ito ay nagpapakita ng isang structural na katangian ng araw-araw na crypto secondary market. Sa isang yugto kung saan ang mga bagong hotspots ay mahirap at ang supply ng narrative ay mababa, ang pinakamabilis na "token strategy" ay kadalasang hindi ang paggawa ng isang bagong produkto o pagpapalit ng isang bagong kwento - ito ay ang pagkuha ng pinakabagong mainstream topic at pag-convert ng off-chain na pansin sa on-chain liquidity nang mabilis hangga't maaari.

Ang AI, palakasan, pambansang rebrand, breaking news—anumang bagay na maaaring lumikha ng pansamantalang "authority illusion" o maikling information asymmetry ay maaaring i-package bilang isang negosyable on-chain asset. Sa ganitong paraan, ang mekanika ay hindi nangunguna nang lubos na naiiba mula sa celebrity coins o legacy meme cycles: pareho silang gumagamit ng panlabas na pansin upang punan ang isang panloob na narrative gap.

Ang pangunahing pagkakaiba ay ang layunin. Ang mga coin ng celebrity ay gumagana sa ilalim ng publikong inaasahan ng monetisasyon; karamihan sa mga tagapagtatag ng AI ay walang kahit anong layunin na mag-isyu ng mga token, ngunit sila ay nagsisigla ng tunay na mga gastos—pagkasira ng reputasyon, pagkamalasin ng user, at kahit anumang pagharass. Nagpahayag si Steinberger ng pambihirang distansya mula sa token, inilahad ang galit, at binigyang-diin na ang gawaing ito ay nasasaktan ang proyekto, tinalakay ang presyon at pagharass na sumunod.

Pinagmulan ng Data: X

Nakikita rin na ang label ng "Clawd/Clawdbot" ay hindi naihiwalay sa Solana. Sa Base, lumitaw din ang mga pares na may parehong pangalan o katabi at mabilis na umanib. Ang uri ng cross-chain na pagkalat ng pangalan ay nangangahulugan ng mas mataas na panganib ng maling pagkakasali - lalo na kung ang asset ay hindi inilabas o inaprubahan ng proyekto mismo. Sa mga sandaling iyon, ang mga merkado ay madalas na tratuhin ang pamilyar na pangalan bilang isang proxy para sa legalidad, na nagpapalakas pa ng kahinaan na dulot ng "pamimili nang walang pagsusuri" na inilalagay sa "maliit na likididad ng paglabas."

Sa huli, ang kaganapang ito ay nagpapakita ng isang istruktural na kahinaan na naging mahirap nang itaguyod sa kasalukuyang pangalawang merkado: ang kombinasyon ng impulse buying nang walang pagpapatunay at kulang ang exit liquidity maaring palitan ang peligro ng di-linyar sa sandaling tumama ang kwento. Para sa maraming kalahok, maaaring mapalag na ang desisyon sa pagbili dahil sa isang repost, isang handle, o isang maliit na senyas ng pagpapahalaga. Ang mga pagkawala naman, kadalasan ay hindi nanggagaling sa "maliit na pagbasa ng kwento," kundi mula sa pagiging nasa posisyon na hindi na maalis.

Madalas ipinapakita ng mga asset na ito ang klasikong "market-cap mirage": maaaring pansamantalang itaas ng mga napakaliit na pool ang presyo at pangunahing market cap, nagsisimulang lumikha ng isang ilusyon ng kaginhawaan—hanggang sa nawala ang pansin, nangumalay ang kalakalan, at bumagsak ang merkado mula sa "maitutulak" hanggang "hindi maiiwan." Sa mga transaksyon ng meme na pinagmumulan ng paksa, ang tinig na "advantage sa impormasyon" ay madalas lamang ang pagkakita sa propagation node nang mas maaga. Ang matitibay na limitasyon na nagsisilbing batayan ng mga resulta ay kung may sapat na depth ba ang token, ang kontroladong slippage, at ang patuloy na kalakalan upang suportahan ang paglabas. Sa isang kapaligiran ng merkado na ganoong kabilis, ang kontrol sa panganib at pangalawang pagpapatunay ay madalas na mas mahalaga kaysa sa paghahabol sa naratibo mismo.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang nangungunang investment arm ng KuCoin Exchange, isang nangungunang global na crypto platform na itinayo sa batayan ng tiwala, na naglilingkod sa higit sa 40 milyong mga user sa 200+ bansa at rehiyon. Layon nitong mag-invest sa mga pinakamalaking crypto at blockchain na proyekto ng Web 3.0 era, at suportahan ang mga crypto at Web 3.0 na developer nang may pondo at estratehikong tulong, kasama ang malalim na pagsusuri at global na mga mapagkukunan.

Bilang isang komunidad-oriented at research-driven na investor, ang KuCoin Ventures ay nagsasagawa ng malapit na pakikipagtulungan sa mga proyektong nasa portfolio nito sa buong buhay na siklo nito, na may focus sa Web3.0 infrastructures, AI, Consumer App, DeFi at PayFi.

Pahayag ng Pagtanggi Ang pangkalahatang impormasyon tungkol sa merkado na ito, maaaring mula sa third-party, komersyal, o pinondohan ng advertiser, ay hindi isang payo sa pananalapi o pamumuhunan, alok, paghingi, o garantiya. Walang responsibilidad ang aming kinikilala para sa kanyang katumpakan, kumpletuhan, kahusayan, at anumang nangyaring pagkawala. Ang mga pamumuhunan/trading ay may panganib; ang nakaraang kinalabasan ay hindi nagbibigay ng garantiya para sa mga resulta sa hinaharap. Dapat mag-iskolarsiya, magpasya nang may pag-iingat, at mag-ambag ng buong responsibilidad ang mga user.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.