KuCoin Ventures Lingguhang Ulat: Giants Nagtipon sa ADGM, Payment M&A Wave sa Gitna ng Macro Dynamics, at ang Paradigm Shift: Compliant RWAs at ang Pagbabago ng ICO Era

2025/12/16 01:06:02

1. Lingguhang Highlight sa Merkado

Binance, Circle, at Tether Nagtipon sa ADGM: Abu Dhabi Pinaigting ang Konstruksyon ng Isang Global Compliant Crypto Financial Hub

Noong Disyembre 8 at 9, tatlong nangungunang pandaigdigang crypto na institusyon — Binance, Circle, at Tether — ay magkasunod na nag-anunsyo na ang kanilang mga entidad o produkto ay nakatanggap ng opisyal na lisensya o regulasyong pagkilala mula sa Abu Dhabi Global Market (ADGM). Agad na naging sentro ng atensyon sa industriya ang pag-unlad na ito. Sa mas malalim na pagsusuri, lumalabas na bagama’t magkakaiba sa batayan ang tatlong pag-aproba sa loob ng regulatory framework ng ADGM, sama-sama nilang itinataguyod ang isang end-to-end, mapagkakatiwalaang digital na ekosistemang pinansyal.

Binance ay nakakuha ng isang komprehensibong hanay ng mga lisensya — isang ganap na awtorisasyon mula sa Financial Services Regulatory Authority (FSRA) ng ADGM, na naging kauna-unahang digital asset platform sa buong mundo sa ilalim ng ADGM framework upang sabay-sabay na humawak ng tatlong lisensya: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH), at Broker-Dealer. Ang "trinity" na istrukturang ito ay opisyal na ilulunsad sa Enero 5, 2026, kung saan gagamitin ng Binance ang tatlong independiyenteng mga entidad para sa operasyon ng kanilang pangunahing negosyo, upang masiguro ang sumusunod na operasyon ng kanilang global platform sa ADGM. Sa kabilang banda, ang Circle ay nakatuon sa inobasyon sa pagbabayad, sa pamamagitan ng pagkuha ng Financial Services Permission (FSP) at pagposisyon bilang isang Money Services Provider (MSP). Ang pahintulot na ito ay nagbibigay-daan dito na magbigay ng regulated payment, settlement, at cross-border services sa ilalim ng ADGM framework. Inanunsyo ng Circle ang pagtatalaga kay Saeeda Jaffar, dating Visa executive, bilang Managing Director para sa rehiyon ng Gitnang Silangan at Africa, na naglalayong palalimin ang kooperasyon sa mga institusyong pinansyal, mga negosyo, at mga developer upang isulong ang mas malawak na paggamit ng USDC stablecoin sa regional ecosystem. Samantala, ang progreso ng Tether ay nakatuon sa panig ng mga asset: Ang USDT ay naaprubahan bilang isang Accepted Fiat-Referenced Token (AFRT), na sumusuporta sa pagpapalawak sa 12 pangunahing public chains. Pinapayagan nito ang mga ADGM-licensed institutions na magsagawa ng compliant na trading, custody, at settlement ng USDT.

Data Source: Compiled by KuCoin Ventures

Itinatag noong 2015, ang ADGM ay isang independiyenteng internasyonal na sentro ng pananalapi sa UAE na kinokontrol ng FSRA. Gumagamit ito ng English common law system at mayroong mga independiyenteng korte at arbitration centers. Isa ito sa mga unang hurisdiksyon sa buong mundo (noong 2018) na naglunsad ng kumpletong virtual asset regulatory framework, na sumasaklaw sa parehong tradisyunal na pananalapi at digital assets. Sa tradisyunal na pananalapi, nakakuha ang ADGM ng mga sovereign wealth funds tulad ng Abu Dhabi Investment Authority (ADIA) pati na rin ang maraming internasyonal na institusyon (hal., BlackRock, JPMorgan, Goldman Sachs) upang magtatag ng mga rehiyonal na headquarters o FSRA entities doon, dahil sa mga salik tulad ng regulatory transparency, tax environment, at strategic synergy sa sovereign capital. Sa larangan ng digital assets, ang licensing system ng ADGM ay sumasaklaw sa mga pangunahing lugar tulad ng FSP, RIE, RCH, at Broker-Dealer, na nagbibigay sa mga institusyon ng isang maayos na compliance path.

Ang pagpasok ng tatlong pangunahing institusyon sa ADGM ay nagmumungkahi na ang Abu Dhabi ay nagtatakda bilang unang global na sentro na nakakamit ang "full-stack" na pagsunod para sa crypto finance: Ang USDT ng Tether ay naaprubahan bilang isang compliant asset, ang Circle ay nakakuha ng pahintulot upang magbigay ng regulated settlement services, at ang Binance ay nakamit ang pagsunod para sa mga core trading at brokerage businesses nito. Sama-sama, ang tatlo ay bumubuo ng isang kumpletong compliant ecosystem sa Abu Dhabi mula sa asset layer, settlement layer, hanggang sa trading layer. Ang pag-unlad na ito ay nagpapakita na ang mga pangunahing kalahok sa crypto industry ay lumilipat mula sa mga rehiyon na may mas mababang regulatory certainty patungo sa mas mature na mga framework tulad ng ADGM, na nakabase sa common law system na may malinaw na regulasyon. Pinapakita rin nito ang malinaw na trend ng digital asset industry na umaayon sa mainstream financial standards. Ang Middle East, partikular na ang Abu Dhabi, ay gumagamit ng regulatory framework advantages nito at strategic na posisyon upang unti-unting maging isang digital financial hub na nag-uugnay sa Asia, Europa, at Amerika. Ang kolektibong pagpasok ng tatlong higanteng ito ay nagsisilbing malinaw na senyales ng pagbilis ng prosesong ito.

Sa pagtanaw sa 2026, habang ang AFRT regime ay ganap nang operasyonal at ang TradFi-crypto integration ay bumibilis — tulad ng mga tokenization pilot na kinabibilangan ng BlackRock, Finstreet, at Abu Dhabi Investment Authority — ang ADGM ay nasa magandang posisyon upang higit pang patibayin ang papel nito sa pandaigdigang sistemang pinansyal. Malamang na maging mahalagang platform ito para sa malalim na integrasyon ng tradisyonal na pananalapi at digital assets, kasabay ng pagbubukas ng bagong mga oportunidad para sa mga umuusbong na merkado.

2. Lingguhang Piniling Mga Signal ng Merkado

Macro Liquidity in Focus: Fed Nagpapakita ng Dovish Tone Habang Ang Global Central Banks at U.S. Inflation Ang Susunod na Mga Anchor

Noong nakaraang linggo, ang Federal Reserve ay nagbaba ng mga rate ng 25bp gaya ng inaasahan at nagbigay ng senyales sa dot plot nito na posibleng magkaroon lamang ng isang karagdagang pagbawas sa 2026. Ang pangkalahatang tono ay dovish, ngunit ang risk assets ay hindi nag-react sa malawakang rally. Ang AI complex ay nasa isang “earnings reality check” phase: Ang pinakahuling guidance ng Oracle ay mas mababa kaysa sa inaasahan, na nagdulot ng pagdududa kung ang demand para sa AI infrastructure ay maaaring magpatuloy sa dating bilis at nagpasimula ng valuation reset sa ilang bahagi ng high-multiple tech sector.

Pinagmulan ng Data: Compiled by KuCoin Ventures

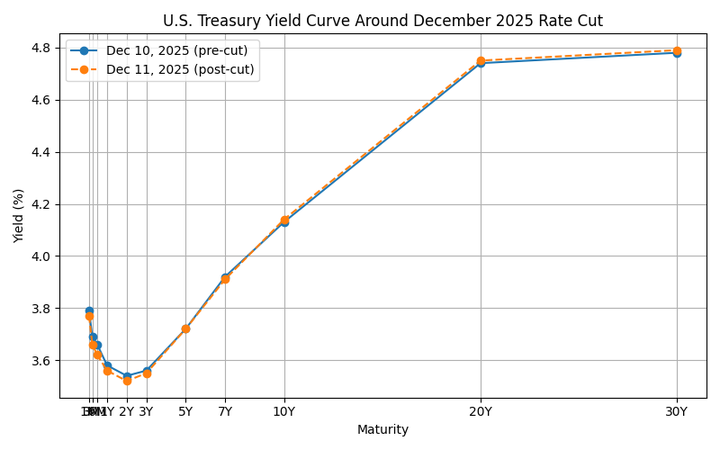

Sa yield side, ang U.S. Treasury curve matapos ang pagbawas ay nagpakita ng klasikong “bull short / bear long” re-steepening pattern: ang short end (3M–2Y) ay bumaba kasabay ng policy rate at mga inaasahan ng karagdagang easing, habang ang long end (10Y+) ay bahagyang tumaas dahil sa malalaking fiscal deficits, mabigat na issuance, at nagpapatuloy na inflation uncertainty. Ang kombinasyong ito ay nagpapagaan ng pressure sa short-term funding at money-market rates, ngunit pinapataas ang discount rate para sa equities, na naglalagay ng limitasyon sa valuations para sa long-duration growth stocks at rate-sensitive financial assets.

Para sa Circle (CRCL), na ngayon ay nakalista sa NYSE at pangunahing kumikita mula sa spread sa short-duration Treasuries at cash-equivalent assets, ang peak at kasunod na pagbaba ng short-end rates ay unti-unting magko-compress sa interest-income run-rate nito. Kasabay nito, ang mas mataas na long-end yields at ang pagtaas ng equity risk premium ay naglalagay ng presyon sa valuation ng stock, habang muling sinusuri ng mga merkado ang parehong price elasticity at ang sustainability ng nakaraang “high-rate dividend” environment. Pinagsama ang mga tanong tungkol sa trajectory ng paglago ng kumpanya at regulatoryong kawalan ng katiyakan, ang mga ito ay nagdudulot ng isang medyo tipikal na yugto ng valuation repricing.

Sa ganitong kalagayan, ang laban sa pagitan ng U.S.–Japan rate differentials at global liquidity ang nagiging sentro ng pansin ngayong linggo. Sa 19 Disyembre, magtataglay ang Bank of Japan ng kanilang policy meeting, at inaasahan ng merkado ang isang 25bp hike sa policy rate sa 0.75%. Ang hike mismo ay kadalasang naka-price in; ang mas mahalaga ay ang kahulugan ni Governor Kazuo Ueda ng “neutral rates” at ang kanyang forward guidance sa landas ng mga susunod na pagtaas – halimbawa, kung kanyang pinahuhupa ang kasalukuyang wika na ang mga pagtaas ng rate ay mangyayari “lamang kung ang aktibidad pang-ekonomiya at presyo ay umunlad ayon sa inaasahan”. Kung malinaw na senyales ng pulong na ito ang simula ng bagong tightening cycle, hindi lamang nito babaguhin ang yen at ang JGB yield curve, ngunit maaari rin nitong piliting i-unwind ang bahagi ng global carry trades, baguhin ang marginal flow ng U.S. dollar funding sa risk assets, at limitahan ang policy space para sa ibang mga Asia-Pacific central banks.

Sa gitna ng maraming macro uncertainties, nananatili ang sekundaryong crypto market sa isang “weak consolidation” pattern. Ang BTC ay nahaharap sa malinaw na overhead resistance na nasa paligid ng $94,000, na ginugol ang karamihan ng nakaraang linggo na umiikot malapit sa $90,000 level; ang ETH ay nanatili rin sa range-bound na nasa paligid ng $3,000 mark. Ang high-beta on-chain narratives ay karaniwang underperformed: ang kabuuang market cap ng Meme segment ay bumagsak sa isang punto ng halos 2.6% sa loob ng 24 oras, at bagama’t ilang Binance Alpha tokens ang nag-post ng malalakas na single-day gains, limitado ang kakayahan nitong iangat ang pangkalahatang sentiment. Ang Solana Breakpoint 2025 ay ginanap sa Abu Dhabi noong 11–13 Disyembre, ngunit sa kasalukuyang mababang kapaligiran, ang mga tema na may kaugnayan sa conference ay hindi lubos na nakapagpataas ng pansin sa sekundaryong merkado o ng SOL price performance.

Data Source: SoSoValue

**Filipino Translation:** **

Custom** Pinagmulan ng Data: DeFiLlama **

** Ang on-chain liquidity, na makikita sa stablecoin supply, ay nagpatuloy sa banayad na pagbangon noong nakaraang linggo ngunit hindi nagpakita ng mga palatandaan ng "pagbaha‐like" na pag-influx – mas mukhang mabagal na pag-angat. Estruktural, ang USDT ay nagpapanatili ng bahagyang paglago, habang karamihan sa mga pangunahing stablecoin ay nanatiling matatag. Isang mahalagang bagay na dapat tandaan ay ang tradisyunal na mga brokerage ay pinabilis ang kanilang mga pagsisikap na i-integrate ang stablecoins sa kanilang funding architecture. Halimbawa, ang Interactive Brokers ay nagpahayag sa mga panayam na pinag-aaralan nito ang pag-isyu ng sarili nitong stablecoin at ang pagpayag sa mga kliyente na i-fund ang kanilang brokerage accounts gamit ang mga nangungunang stablecoins, na may layuning paganahin ang 24/7 na stablecoin deposits at transfers. Ang direksyong ito ay lubos na konsistent sa kanilang mga naunang hakbang upang mag-alok ng crypto trading sa pamamagitan ng mga partner tulad ng Paxos at Zero Hash, at nagpapakita na ang kumbinasyong "brokerage account + stablecoin funding rail" ay gumagalaw mula sa mga pilot experiment patungo sa mas istratehikong pagpapaunlad. **

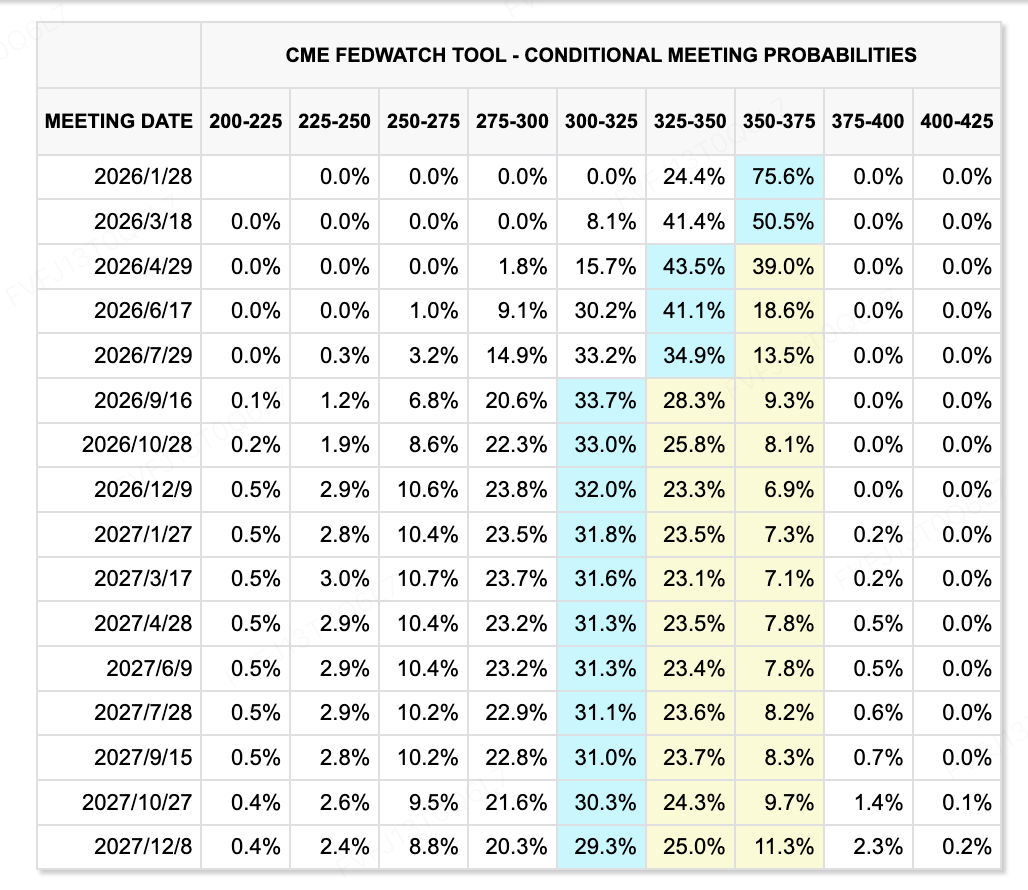

Data Source: CME FedWatch Tool** **

** Sa panig ng rate-expectations, nananatiling pabago-bago ang naratibo. Ang 25bp cut ng Federal Reserve noong nakaraang linggo ay naaayon sa mga inaasahan, ngunit ang dot plot ay nagpapahiwatig ng isang karagdagang cut lamang sa 2026, at may malinaw na panloob na mga pagkakaiba sa kung alin ang dapat mas bigyan ng prayoridad: inflation o employment. Ang kagustuhan para sa mas agresibong easing cycle ay tila limitado. Ang maselang balanse sa pagitan ng “disinflation, asset-price pressure, at ang panganib ng muling paghigpit ng mga financial condition” ay nagdudulot ng mas mataas na volatility sa forward pricing ng long-term rates.

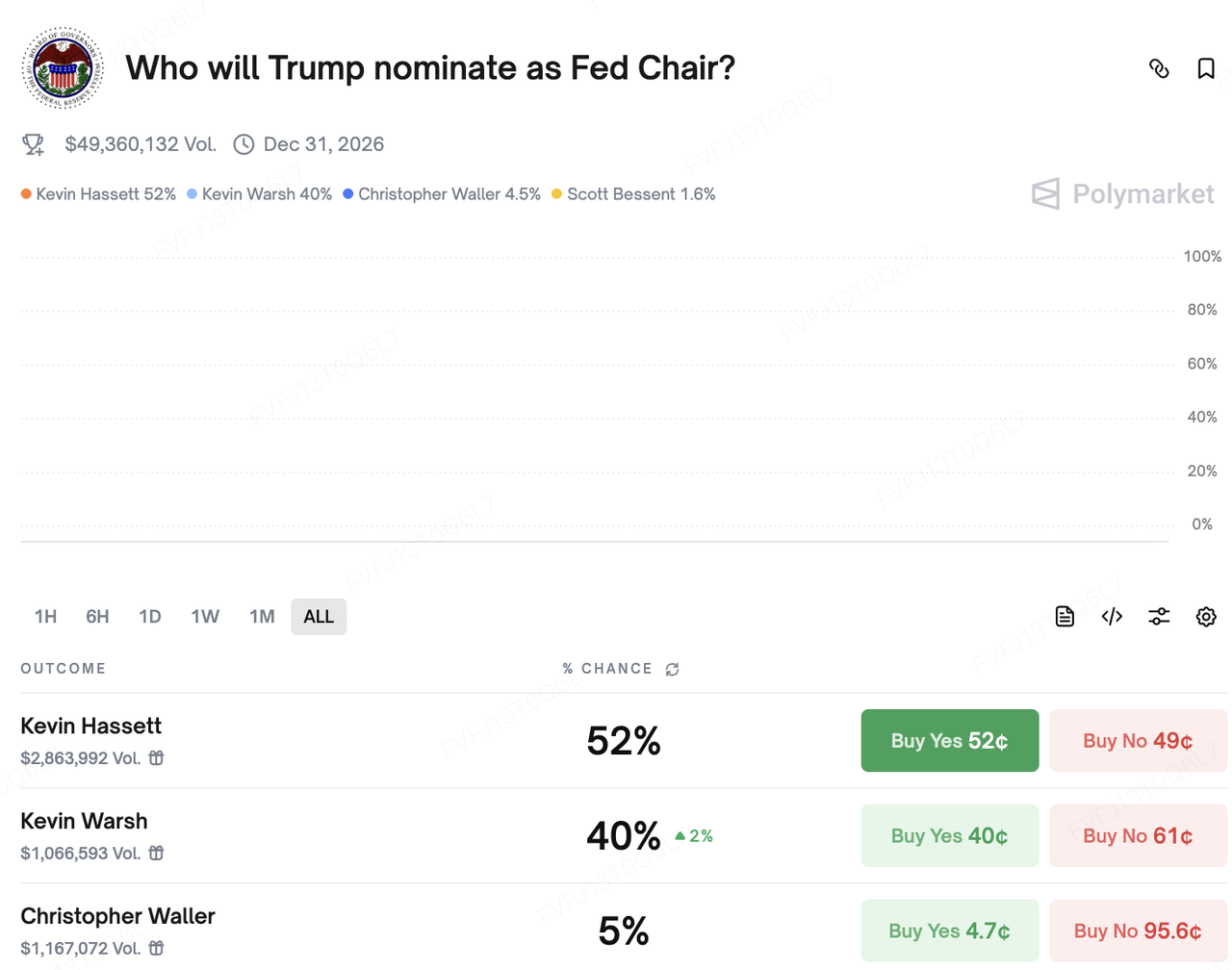

On the political side, the market debate over the next Fed chair is intensifying. Kevin Hassett was previously seen as the frontrunner, but after former President Trump said in a recent interview that he has “basically decided” whom he will nominate, former Fed governor Kevin Warsh’s odds rose sharply. On prediction platform Polymarket, the betting probabilities for Hassett and Warsh are now close to a two-horse race. In broad terms, both are viewed as relatively “dovish–pro-growth–pro-tax-cut” candidates, which reinforces the longer-term narrative of potentially lower real rates; however, their near-term impact on the concrete path of monetary policy still remains to be seen.

Pinagmulan ng Datos:https://polymarket.com/event/who-will-trump-nominate-as-fed-chair?tid=1765773837822

Mga Mahalagang Kaganapan na Abangan ngayong Linggo:

-

15 Dec:Ilalabas ng China ang datos ukol sa retail sales, industrial production, at mga indikador ng sektor ng ari-arian.

-

16 & 18 Dec:Ilalathala ng U.S. ang unang post-shutdown nonfarm payroll report (pagbabago sa nonfarm employment ng Nobyembre) at ang ulat ng CPI sa Nobyembre, na parehong mahalagang sangkap para sa muling pagsusuri ng landas ng polisiya ng Fed.

-

18 Dec:Ia-anunsyo ng European Central Bank at Bank of England ang kanilang pinakabagong mga desisyon ukol sa interest rate.

-

19 Dec:Pagpupulong ng BoJ; inaasahan ng merkado ang 25bp na pagtaas, na magtataas sa policy rate sa 0.75%. Ang press conference ni Governor Ueda ang magiging pangunahing tagapagbuo ng pandaigdigang ekspektasyon sa interest rate at direksyon ng carry trades.

Pagmamasid sa Primary Market:

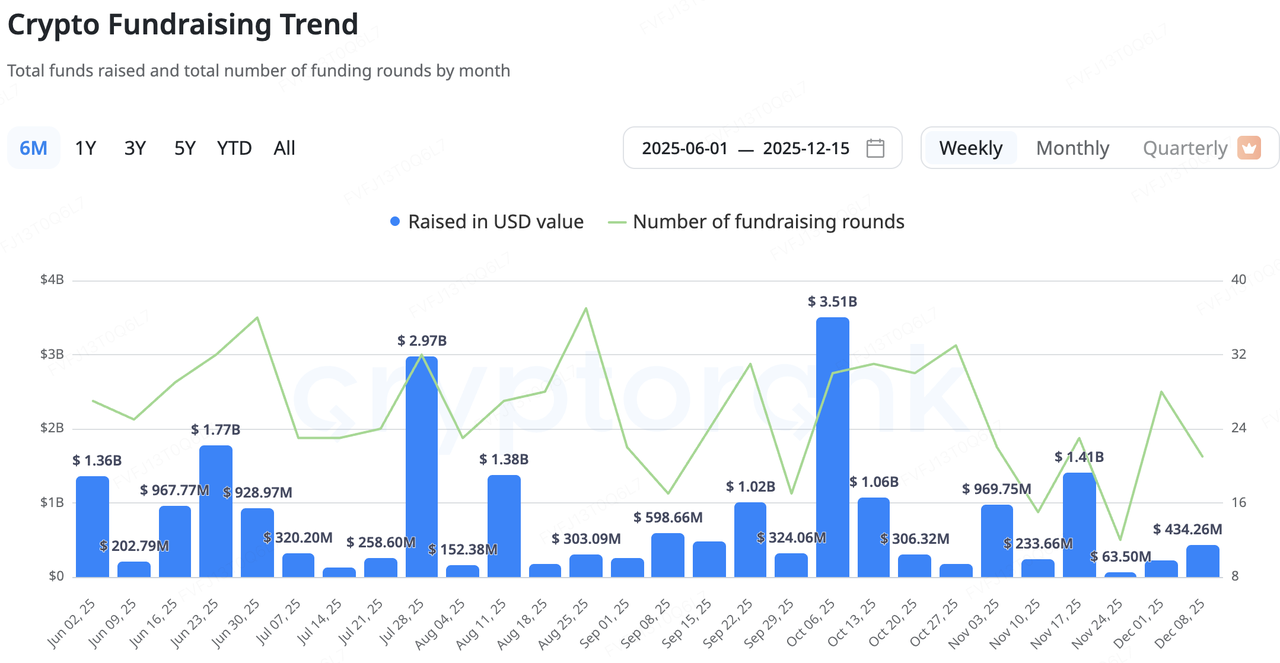

Kamakailan, nananatili sa “low aggregate volume, cautious structure” na rehimen ang crypto native na primary market. Ayon sa datos ng CryptoRank, ang mga inanunsyong laki ng deal sa nakaraang mga linggo ay nananatili sa mababang banda ngayong taon, na may kapansin-pansing mas maliliit na average ticket size. Ang incremental na kapital ay dumadaloy sa mga “late-cycle” na transaksyon gaya ng M&A, IPO, at post-IPO deals, na may malinaw na pagkiling palayo mula sa mga maagang yugto, high-risk na proyekto at patungo sa mga imprastraktura at regulated platforms na may umiiral na kita at mas malinaw na mga modelo ng negosyo.

Sa loob ng crypto ecosystem, ang mga kamakailang hakbang ng nangungunang Solana DEX aggregator, ang Jupiter, ay nagpapakita ng isang halimbawa. Sa halip na bumuo ng lending infrastructure mula sa simula, pinili ng Jupiter na bilhin ang mature product na RainFi bilang entry point nito sa P2P lending vertical, kung saan plano ng dalawang partido na maglunsad ng Jupiter Orderbook P2P lending product sa Q1 2026. Para sa Jupiter, ang M&A na diskarte na “buy technology + buy team” ay nagpapabilis sa oras mula konsepto hanggang paglulunsad at ginagawang posible ang paggamit ng umiiral nitong user base upang palawakin ang DeFi product map nito, sa gayon ay naiiwasan ang mabagal na proseso ng “cold-start + trial-and-error.”

Pinagmulan ng Datos: CryptoRank

**Nag-iinit ang M&A sa Payment Infrastructure: Strategic Synergies sa halip na “Cash-Burn Expansion”**

Higit na mahalaga, ang payment at stablecoin infrastructure ay nagiging sentro ng aktibidad sa M&A (mergers and acquisitions). Dalawang hindi isiniwalat na halaga ng deal ngayong linggo – ang pakikipagtulungan ng U.S. community bank na Lead Bank at ang stablecoin payment infrastructure provider na Loop Crypto, pati na rin ang pagkuha ng Stripe sa mobile-wallet team na Valora – ay tumutukoy sa parehong estratehikong direksyon: ang pagbuo ng isang kontroladong “bridge layer” sa pagitan ng tradisyunal na account-based finance at mga on-chain stablecoin payment stack.

Ang Lead Bank ay isang halos isang siglo nang community bank na nakabase sa Kansas City, Missouri, na sa mga nakaraang taon ay muling nagposisyon bilang isang “crypto-friendly bank” na nagbibigay serbisyo sa fintech at digital-asset businesses. Noong 2024, nakumpleto nito ang isang Series B round na nag-angat sa valuation nito sa “unicorn” na saklaw. Ang Loop Crypto naman ay nagbibigay ng stablecoin payment at treasury-management infrastructure para sa mga enterprise, na tumutulong sa mga B-side client na i-automate ang mga stablecoin flow para sa payroll, supply-chain settlement, at cross-border payables/receivables. Ang esensya ng kanilang partnership ay ang pag-link ng regulated bank accounts sa on-chain payment stack ng Loop: magagamit ng mga enterprise ang isang single integrated setup para sa fiat–stablecoin funding, position management, at on-chain settlement. Ang isang dulo ay nananatiling naka-align sa tradisyunal na accounting at audit requirements; ang kabilang dulo naman ay nakakonekta sa mas epektibo at programmable na stablecoin network. Isa itong textbook example ng division of labor kung saan “ang mga bangko ay may hawak ng accounts, ang crypto ay may hawak ng transport layer.”

Here’s the translated text in Filipino with the given rules and formatting: --- Ang Stripe ay patuloy na pinapalago ang saklaw nito sa crypto payments franchise mula sa mas mataas na estratehikong pananaw. Matapos makuha ang stablecoin settlement infrastructure provider na Bridge noong unang bahagi ng 2025 upang palakasin ang kakayahan nito sa back-end settlement at custody, kasunod nito’y binili ang identity/wallet infrastructure firm na Privy (para sa front-end identity at key management) at kamakailan lang ay inihayag na ang Valora team ay sasama sa Stripe. Ang hakbang na ito ay pumupuno sa mahalagang agwat sa mobile-wallet UX at abot sa emerging-market. Batay sa pampublikong impormasyon, ang Valora app mismo ay babalik sa parent nitong cLabs, habang ang koponan ay sasama sa Stripe upang mapabilis ang plano nitong magtayo ng stablecoin settlement network gamit ang Tempo payment chain.

Ang Tempo, na binuo ng magkasama ng Stripe at Paradigm, ay nakatuon sa mga use case ng payments at stablecoins, nagbibigay-daan sa direktang pagbabayad ng gas sa stablecoins, at nakapag-onboard na ng mga pangunahing institusyong pang-pinansyal tulad ng Mastercard, UBS, at Klarna bilang mga testnet participant. Sa ganitong configuration, epektibong nabuo ng Stripe ang vertically integrated stack ng "back-end settlement (Bridge) + front-end identity/wallet (Privy, Valora) + proprietary payment chain (Tempo)," binabago ang estratehikong layunin nito mula sa pagiging "isang payment processor lamang" patungo sa pagiging "arkitekto ng isang kumpletong on-chain payment ecosystem."

Kung pagsasama-samahin – mula sa pagkuha ng RainFi ng Jupiter, hanggang sa Lead Bank × Loop, hanggang sa Stripe × Valora/Bridge/Privy – isang malinaw na landas ng ebolusyon ang lumilitaw. Sa isang banda, ginagamit ng mga nangungunang manlalaro ang M&A upang paikliin ang oras ng pagpasok sa mga bagong verticals at upang bigyang-priyoridad ang mga use case na mas malapit sa cash flow, tulad ng stablecoin payments at B2B treasury management. Sa kabilang banda, ang paghahati ng gawain sa pagitan ng tradisyunal na finance at mga crypto firm ay nagiging mas malinaw: ang mga bangko at lisensyadong institusyon ay responsable sa account infrastructure at compliance, habang ang mga crypto project ay nagbibigay ng stablecoins, on-chain settlement, at programmable payment rails.

Ang mga pangunahing variable na dapat bantayan sa hinaharap ay kinabibilangan ng: ang bilis ng pagpenetrate ng modelong "bank + crypto payment stack" na ito sa mga kliyenteng enterprise sa totoong mundo; at kung ang mga manlalaro tulad ng Stripe at Lead Bank ay makakabuo ng sustainable na business flywheels sa STaaS (Stablecoin-as-a-Service), proprietary payment chains, at white-label wallet solutions. Ang mga ito ang magdedetermina kung hanggang saan at gaano kabilis ang bagong henerasyon ng stablecoin at payment infrastructure ay maaaring sukatin.

3. Project Spotlight

Compliance Meets the ICO Slump; Wall Street Infrastructure Takes Over the RWA Narrative --- Let me know if you need further adjustments!

**Ang Sekundaryang Merkado Noong Nakaraang Linggo: Isang Pagsusuri** Noong nakaraang linggo, nagpakita ang secondary market ng malinaw na dislokasyon. Sa isang banda, ang pampublikong pahayag ni SEC Chair Paul Atkins ay nagbigay ng matagal nang hinihintay na signal mula sa crypto world—na maraming ICOs ay hindi dapat ituring bilang securities. Ang pahayag na ito ay tila nagbukas ng "compliance door" na matagal nang inaasahan ng industriya. Gayunpaman, imbes na magdiwang ang merkado, nasaksihan natin ang tinatawag na ICO fatigue. Ang mga proyektong itinuturing na "star projects" na sinusuportahan ng mga nangungunang VCs, tulad ng Monad at Gensyn, ay lalong umaasa sa public sales para sa kanilang debut. Subalit, sa paulit-ulit na pagbaba ng presyo pagkatapos ng kanilang launch kumpara sa issue price, malinaw na unti-unting humihina ang interes ng mga user. Ang "Wild West" na era ng ICOs, kung saan isang simpleng whitepaper lang ang maaaring magpaikot ng yaman, ay simbolikong nagtapos sa sarili nitong kapanahunan habang nakakamit naman nito ang legal na pagkilala.

**Pagbagsak ng Mga Lumang Naratibo sa Application Layer** Ang pagbagsak ng mga lumang naratibo ay kapansin-pansin din sa application layer. Ang Farcaster, na dating itinuturing bilang tagapag-sulong ng Web3 social, ay kamakailan lamang napilitang magpatupad ng isang estratehikong restructuring. Sa esensiya, inamin ng kanilang koponan na ang isang bisyon na umaasa lamang sa "open protocols" at "social graphs" ay hindi sapat upang makabuo ng isang competitive advantage o commercial moat. Sa pamamagitan ng pag-rebrand sa kanilang opisyal na client at agresibong pagsusulong ng transactional Warpcast Wallet, malinaw na ipinapahayag ng Farcaster na ang demand sa merkado para sa mga Web3 social products na masyadong katulad ng Web2 ay hindi totoo. Gayunpaman, hindi magiging madali ang paglipat ng Farcaster patungo sa pagiging isang wallet. Sa mas maagang bahagi ng taon, inihayag ng Argent—ang nangungunang wallet sa ecosystem ng StarkNet—ang kanilang pag-pivot patungo sa NeoBank at payment card services. Pinatunayan nito na ang sektor ng wallet ay nahaharap din sa matinding kompetisyon o "Red Ocean" competition. Ang mga pagbabago sa pananalapi ng Farcaster ay sumasalamin sa kasalukuyang consensus sa industriya: kung walang asset wealth effect bilang puwersa, ang mga naratibo na umiikot lamang sa protocols at infrastructure ay nahaharap sa napakalaking hamon.

**Tagumpay ng Real World Asset (RWA) Tokenization** Habang humihina ang mga crypto-native na naratibo, ang external Real World Asset (RWA) process ay nakamit ang mahalagang tagumpay. Noong Disyembre 12, isang subsidiary ng DTCC (Depository Trust & Clearing Corporation) ang nakatanggap ng "No-Action Letter" mula sa SEC, na nagbigay-pahintulot sa isang pilot program para sa tokenization ng real-world assets gamit ang blockchain. Kasabay nito, may mga bulung-bulungan na malapit nang maglunsad ang Coinbase ng mga tokenized stock products, habang ang Interactive Brokers (IBKR) ay nagsimula nang magbigay-daan sa USDC deposits para sa mga U.S. user sa pamamagitan ng kanilang mga partner.

Ang hakbang ng DTCC ay lubos na naiiba mula sa mga naunang crypto-equity na proyekto na gumamit ng offshore/SPV structures upang "umiwas" sa mga regulasyon. Bilang de facto monopoly ng U.S. spot securities market, ang DTCC ay nagpoproseso ng hanggang $2.5 quadrillion sa mga securities transactions taun-taon; ang malaking bahagi ng mga stocks at bonds na ipinagpapalit sa U.S. ay nalilinaw at nasa ilalim ng custody nito. Ang pagpasok ng DTCC at Coinbase ay nagmamarka ng paglipat ng RWA mula sa isang fringe experiment patungo sa isang sistematikong upgrade ng pangunahing financial infrastructure. Papalapit na tayo sa isang hinaharap kung saan ang mga U.S. stocks, Treasuries, at iba't ibang dollar assets ay ganap na lilipat on-chain sa isang bilis na hindi pa nagagawa noon.

Ang dominanteng crypto market narrative simula 2025 at 2026 ay malayong naiiba mula sa 2017 o 2021 na pananaw ng mga geeks at grassroots movements na sumubok bumuo ng bagong mundo sa labas ng sistema. Ang dating pinaniniwalaang mga prinsipyo ng "permissionless" at "decentralized" ay bihirang ituring na mahigpit na kautusan tulad ng sa mga nakaraang cycle. Ang kasalukuyang cycle ay tinukoy ng kung paano praktikal na ginagamit ng mga tradisyunal na financial giants at organisasyon ang blockchain technology upang mapahusay ang kahusayan, kung saan ang Digital Asset Tokenization (DAT), RWA, at stablecoin payment ang bagong pangunahing tagapag-gana.

Sa cycle na ito ng nagbabagong momentum, maghahati ang mga estratehiya sa merkado: tanggapin ang bagong compliant financial infrastructure na kinakatawan ng DTCC, o sumisid nang malalim sa on-chain na mundo upang hanapin ang mga "outliers" tulad ng Polymarket—mga proyektong, kahit nasa gray area, ay nalulutas ang mga tunay na problema at nag-aalok ng tunay na disruption. Sa "dumbbell-shaped" na istruktura ng merkado na ito, ang mediocre na landas sa gitna ang maaaring maging pinakamalaking panganib.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ay ang nangungunang investment arm ng KuCoin Exchange, na isang nangungunang global crypto platform na nakabatay sa tiwala at nagsisilbi sa mahigit 40 milyong user sa 200+ na bansa at rehiyon. Nilalayon nitong mamuhunan sa mga pinaka-disruptive na crypto at blockchain na proyekto sa Web 3.0 era, sinusuportahan ng KuCoin Ventures ang mga crypto at Web 3.0 builders kapwa pinansyal at estratehiko gamit ang malalim na kaalaman at pandaigdigang resources. Bilang isang community-friendly at research-driven na investor, malapit na nakikipagtulungan ang KuCoin Ventures sa mga proyekto nito sa buong life cycle, na may pokus sa Web3.0 infrastructures, AI, Consumer App, DeFi, at PayFi.

PaalalaAng impormasyong ito tungkol sa pangkalahatang merkado, na posibleng mula sa third-party, commercial, o sponsored na mga source, ay hindi isang payo sa pananalapi o pamumuhunan, alok, solicitation, o garantiya. Hindi kami mananagot sa kawastuhan, pagiging kumpleto, pagiging maaasahan, at anumang pagkalugi na maaaring idulot nito. Ang pamumuhunan/pangangalakal ay may kaakibat na panganib; ang nakaraang performance ay hindi garantiya ng magiging resulta sa hinaharap. Ang mga user ay hinihikayat na magsagawa ng sariling pananaliksik, magpasya nang may maingat na paghatol, at akuin ang buong responsibilidad.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.