**KuCoin Ventures Weekly Report: Fusaka’s "Silent Upgrade," Wall Street’s 2026 Playbook, and the Real Business of Crypto Infrastructure**

2025/12/08 17:51:02

**1. Mga Highlight sa Weekly Market**

**Fusaka Upgrade: Paano Tahimik na Binabago ng Ethereum ang L1–L2 Cost Curve sa Pamamagitan ng “Engineering-Style” Optimizations**

Noong 3 Disyembre, matagumpay na natapos ng Ethereum mainnet ang Fusaka upgrade ayon sa iskedyul. Kung ihahambing sa mga upgrade ng Shanghai at Dencun, mas tahimik ang pagdating ng Fusaka: ang atensyon ng merkado ay abala sa BTC volatility at mga temang may kinalaman sa BBW, habang ang presyo ng ETH at aktibidad on-chain nito ay nananatiling mahina, na nagpapahirap sa pagbuo ng malakas na "sentiment narrative." Kasabay nito, ang Fusaka ay, sa disenyo, isang higit na “engineering-driven” na upgrade sa protocol layer—walang mga bagong buzzword narratives, walang paradigm-shifting na bagong gameplay, ngunit isang serye ng mga istruktural na pag-aayos sa cost, throughput, at validation thresholds. Sa esensya, inilalatag nito ang pundasyon kung paano magbabahagi ng responsibilidad ang L1 at L2 sa mga darating na taon.

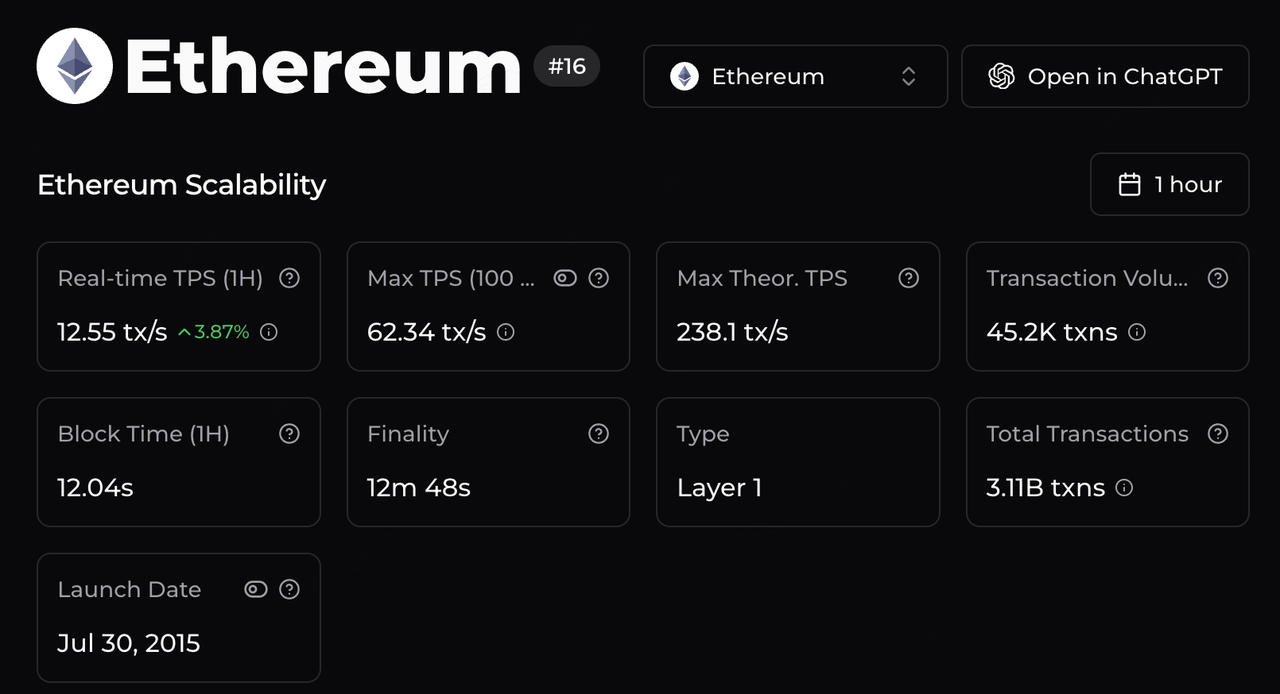

Sa execution side, ang pinaka-kapansin-pansing pagbabago ay ang muling paghubog ng throughput at ang cost curve. Ang gas limit ay itinaas sa 60 milyon, at, sa kombinasyon ng execution at data-path optimizations, ang mga independent estimates ay nagpapakita na ang theoretical peak throughput ng Ethereum ay maaaring umabot na sa ~238 tx/s—isang malaking pagtaas mula sa dating ~15 TPS era. Para sa upstream infrastructure, nagbibigay ito ng mas malawak na kakayahan para sa L2 settlement; para sa mga aplikasyon, sistematikong binababa nito ang inaasahang gastos at congestion ng “high-frequency on Ethereum”—mula sa RWA infrastructure sa Arbitrum, sa x402-style payment flows sa Base, hanggang sa high-frequency DeFi at gaming experiments sa MegaETH—nang hindi umaasa sa mga "low-fee windows."

**Pinagmulan ng Data:** https://chainspect.app/chain/ethereum

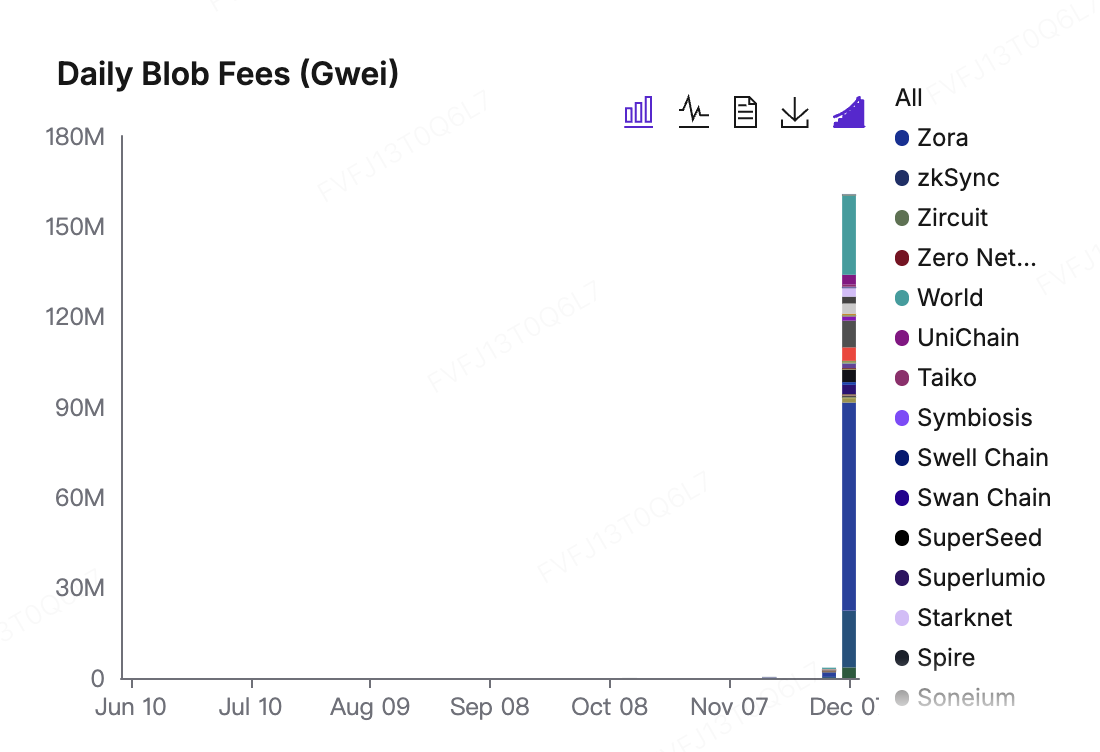

**Pag-aayos ng Fee Market sa Pamamagitan ng EIP-7918 at PeerDAS** Ang muling pagbabalanse ng fee market ay nakikita sa paraan kung paano ina-adjust ng EIP-7918 ang presyo ng Blobs. Matapos ang Dencun, ang Blobs ay naging halos "libre": ang minimum fee ay 1 wei lamang, na nangangahulugang kapag mababa ang demand, maaaring gamitin ng L2s ang data availability bandwidth na halos walang marginal cost. Ang Fusaka ay nagpakilala ng reserve price para sa Blobs na naka-tali sa L1 base fee: kahit sa mga panahon ng mahinang demand, ang L2s ay kinakailangang magbayad ng “toll” batay sa gas levels ng mainnet. Kasunod ng upgrade, ang Blob base fee ay tumaas mula 1 wei patungo sa bagong equilibrium range na nasa sampu-sampung milyon ng wei; makikita ang malinaw na pagtaas sa mga chart ng daily Blob fees, kung saan ang Base, World Chain, at Arbitrum ang pangunahing contributors. Sa isang banda, ito ay nangangahulugan na ang Ethereum data availability (DA) ay hindi na “libre”: ang L2s ay kailangang magpatuloy na magbayad para sa settlement at data capacity na kanilang ginagamit. Sa kabilang banda, ang mga fees na ito ay dumadaloy sa EIP-1559 framework, na nagiging validator rewards at ETH burn—pinapalakas ang role ng ETH bilang asset na kumukuha ng value mula sa pagiging global settlement at data availability layer.

Data Source: https://blobscan.com/stats

Ang PeerDAS, sa kabilang dako, ay nagpapataas ng effective scaling ceiling mula sa bahagi ng validation. Sa tradisyunal na modelo, ang ganap na pag-verify ng L2 data ay nangangailangan ng mga nodes na i-download ang buong Blobs, na nagreresulta sa mataas na bandwidth at storage requirements na tanging iilang "malalaking nodes" lamang ang kayang tugunan. Ang PeerDAS ay nagpapakilala ng data sampling, na nagbibigay-daan sa mga validators na mag-download at mag-verify ng bahagi lamang ng data fragments habang nananatili ang mataas na kumpiyansa na ang buong data block ay available. Tinatayang makakabawas ito ng bandwidth requirements ng humigit-kumulang 70%–85%. Sa praktikal na aspeto, pinapababa nito ang hadlang para sa mga regular nodes na makilahok, habang nagbibigay rin ng espasyo para sa mga institutional validators at staking providers na magpatakbo ng nodes at mag-alok ng mga serbisyo sa loob ng mga compliant framework. Higit na mahalaga, kapag ang Blob capacity ceiling ay naangat at ang validation costs ay naikalat, nababawasan ang kompetisyon ng L2s para sa limitadong L1 blockspace: nagiging mas maayos ang fee curves, mas manageable ang congestion spikes, at mas nagiging stable ang L1 base fee at validator revenue. Sa ganitong configuration, ang mga ETH holders, L1 validators, L2 sequencers, at mga end-users ay magkakasama sa iisang economic pipeline at nagtutulungan sa pag-optimize ng resource allocation patungo sa “high-utilization + high-security” equilibrium.

Here’s the translated text with the specified style, tone, and formatting: --- Qualitatively, hindi babaguhin ng Fusaka ang short-term supply overhang sa parehong paraan tulad ng ginawa ng Shanghai sa pag-unlock ng staked ETH, at hindi rin nito mapapalitan ang agarang “wow effect” ng Dencun sa pagpapababa ng L2 fees nang magdamag. Sa halip, mas mainam na maunawaan ito bilang isang hanay ng mga “slow-moving variable” adjustments na nakatuon sa mga structural bottlenecks: sa pamamagitan ng sabay-sabay na pag-tune ng throughput, Blob fees, at validation thresholds, nagbibigay ito ng mas matatag na hardware foundation para sa division of labor kung saan ang “L1 ay humahawak sa settlement at data availability, at ang L2 ay humahawak sa user experience at applications.” Sa hinaharap, ang mas mahalagang mga metric na dapat bantayan ay hindi ang reaksyon ng presyo ng ETH sa araw ng upgrade, kundi kung paano nagbabago ang share ng Blob fees sa loob ng ETH revenue at burn, kung saan nag-stabilize ang average fee level sa mga pangunahing L2, kung paano nagbabago ang validator at node distributions sa paglipas ng panahon, at kung paano nagre-rebalance ang net issuance curve ng ETH sa mundo na lalong pinapagana ng high-frequency L2 activity.

2. Lingguhang Piniling Signal ng Merkado

Kalma Sa Gitna ng US Stock Euphoria, Rare Decoupling ng BTC, at Shift ng Fed Tungkol sa "Supply-Side"

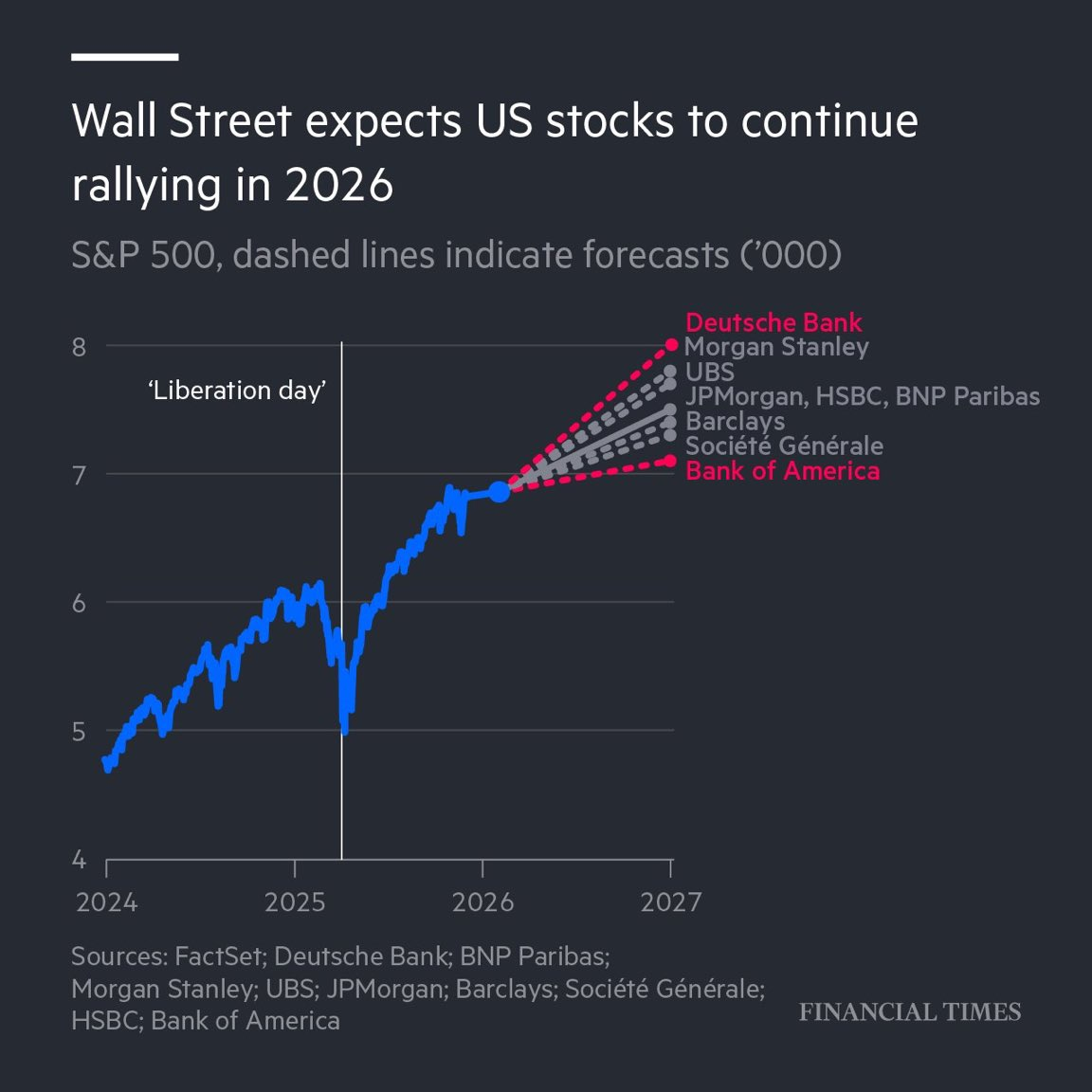

Ang pangunahing katangian ng U.S. stock market noong nakaraang linggo ay hindi lamang ang pagtaas ng index, kundi ang estado ng sobrang compressed volatility. Tila nagdeklara nang unilaterally ang Wall Street na naresolba na ang mga near-term risks, kung saan ang VIX ay nasa taunang mababang antas at ang MOVE index (nagta-track ng bond market volatility) ay umabot sa pinakamababang antas mula noong maagang bahagi ng 2021. Sa ilalim ng kalmadong surface na ito, ang mga tail risk hedge ay halos na-unwind, at ang kapital ay positibong lumipat sa equity funds sa loob ng 12 magkakasunod na linggo, na nagpapahiwatig ng napakataas na kompiyansa ng mga investor sa malapit na hinaharap.

Pinagmulan ng Data: Financial Times

Ang pangunahing driver ng optimismo na ito ay lumipat mula sa kasalukuyang economic data patungo sa macro narrative ng 2026. Sa kabila ng sticky na PCE inflation data kamakailan at mga umuusbong na pagkakahati-hati sa loob ng Fed, pinili ng market na “magbingi-bingihan,” na ganap na nagte-trade batay sa mga inaasahan ng recovery sa 2026. Ayon sa pinakabagong outlooks mula sa mga pangunahing Wall Street banks, ang atmosphere ay universally optimistic, na hinuhulaan na ang U.S. stocks ay magpapatuloy sa double-digit gains sa 2026, kung saan ang S&P 500 ay maaaring hamunin ang 7,500 o kahit ang 8,000 mark.

Tatlong pangunahing haligi ang sumusuporta sa lohikang itoHere is the Filipino translation based on your specifications: --- Unang aspeto ay ang pagpepresyo ng "Trump Dividend," kung saan inaasahan ng merkado ang isang "trinity" ng mga tax cuts, deregulation, at maluwag na fiscal policy na direktang magpapataas sa corporate earnings. Ikalawa ay ang ebolusyon ng AI narrative; ang mga institusyon tulad ng Goldman Sachs ay nagtatala na bagamat maaaring bumagal ang AI CapEx growth sa 2026, ang pokus ay lilipat mula sa hardware investment tungo sa productivity realization. Ang mga kumpanyang malinaw na makakapag-kwantipika ng AI efficiency gains ay pumapalit sa mga purong hardware stocks bilang bagong pinagmumulan ng Alpha. Panghuli, may consumer sector repair, na may inaasahang pagbuti sa tunay na kita ng middle class dahil sa pagbaba ng inflation at mga tax cuts, na nag-aalok ng mga oportunidad para sa valuation repair para sa consumer goods. Sa kabuuan, ang merkado ay kasalukuyang nagpepresyo ng isang "sobrang ganda para maging totoo" na senaryo.

Sa matinding kaibahan sa kasiglahan ng U.S. stocks, nanatiling hindi aktibo ang crypto secondary market noong nakaraang linggo. Ang presyo ng BTC ay panandaliang bumaba sa ilalim ng $89,000, na lumikha ng bihirang panganib ng taunang divergence at sumira sa mataas na correlation na nakita sa mga nakaraang buwan.

Data Source: SoSoValue

Ayon sa datos, ang decoupling na ito ay mas dulot ng mga adjustments sa holding structures kaysa sa fundamentals ng BTC. Bahagi ng dahilan ay maaaring nagmumula sa tradisyunal na macro hedge funds na kumukuha ng kita at nagre-rebalance ng mga portfolio sa pagtatapos ng taon. Gayunpaman, sa kabila ng pagbaba ng presyo, ang mga spot ETFs ay hindi nakapagtala ng malalaking net outflows. Noong nakaraang linggo, sinimulan ng asset management giant Vanguard ang pagpayag sa mga kliyente nito na bumili ng third-party managed crypto ETFs (hal., BlackRock’s IBIT) sa kanilang brokerage platform sa kauna-unahang pagkakataon. Ito ay nagpapahiwatig na mas madali nang makapasok ang pangmatagalang kapital sa merkado.

Data Source: DeFiLlama

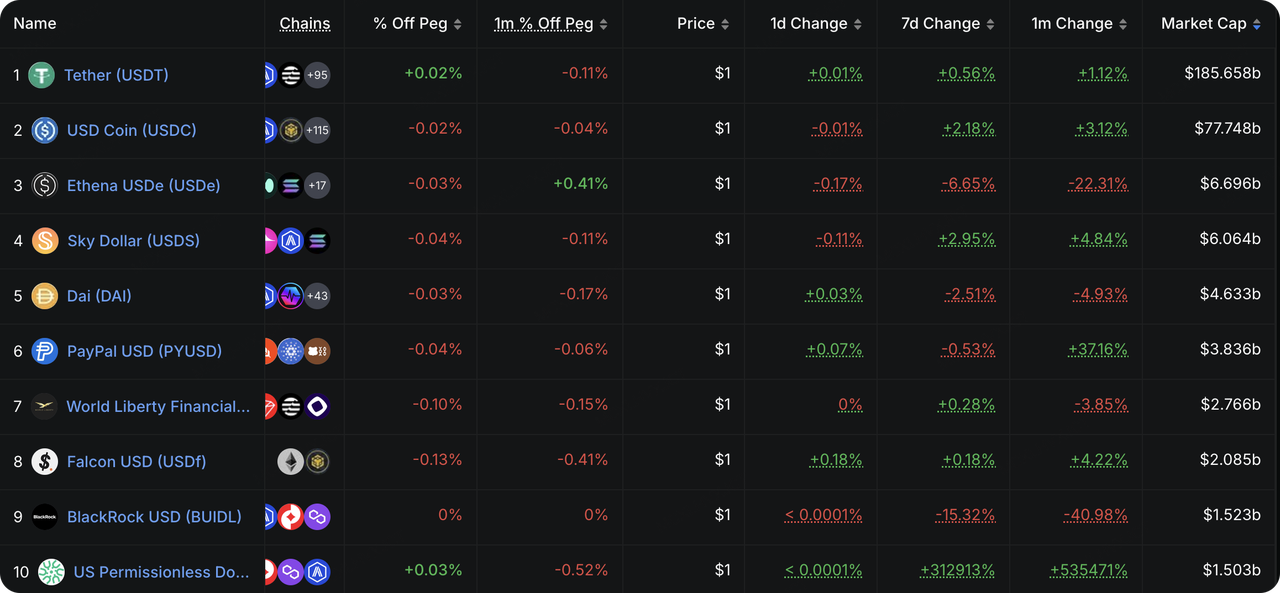

Kaugnay ng on-chain liquidity, ang kabuuang stablecoin issuance ay tumigil sa pagbaba at muling tumaas noong nakaraang linggo. Kahit na hindi isama ang dagdag mula sa bagong na-track na USPD, ang mga purong fiat-backed stablecoins ay nakikitang dahan-dahang tumataas. Sa kabilang banda, patuloy na bumababa ang USDe at BUIDL, na nagpapakita na ang alternative stablecoin sector ay nananatili sa deleveraging phase.

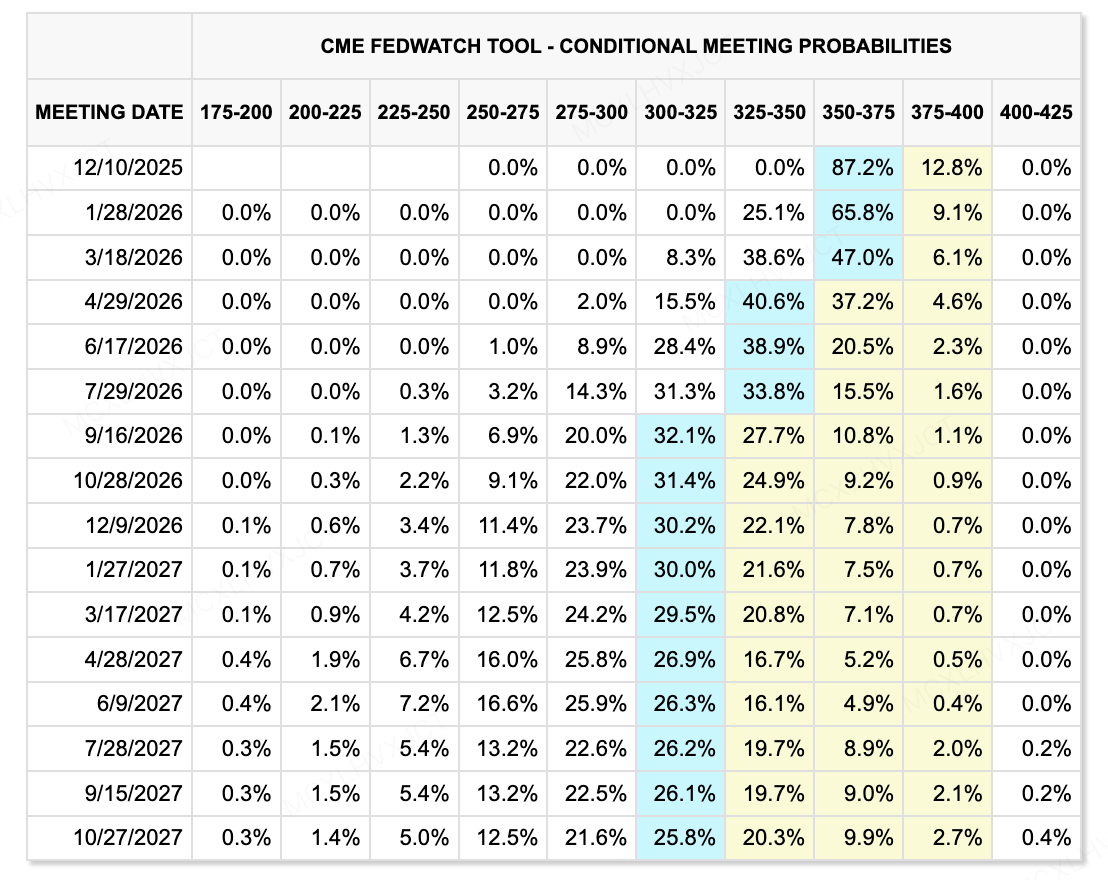

Data Source: CME FedWatch Tool

Sa pagtanaw sa hinaharap, ang liquidity game ay pumapasok sa bagong yugto. Ang pinakamalaking variable ay nananatiling internal shift sa Fed— Kevin Hassett ay malaki ang posibilidad na pumalit kay Powell bilang susunod na Chair. Ang pagbabago sa posisyong ito ay fundamental na magbabago sa market interest rate expectations. Si Hassett ay may hilig sa napaka-dovish na polisiya (itinuturing ang neutral rate sa 2%-2.5%). Taliwas sa tradisyunal na Fed "demand-side" logic ng pagsugpo sa demand upang kontrolin ang inflation, si Kevin ay nagtataguyod ng "supply-side economic logic," kung saan ang mababang interest rates ay pinapaboran upang pasiglahin ang capital expenditure, sa gayon ay ginagamit ang mga productivity bursts mula sa AI at robotics upang bawasan ang inflation.

Sa kabilang banda, ang Bank of Japan's (BOJ) --- This translation adheres to your rules and guidelines while maintaining accuracy and professionalism for a Filipino audience.Ang mga galaw ay nararapat na patuloy na subaybayan. Bagama’t ang kasalukuyang inaasahan sa pagtaas ng interest rate ay hindi nagdulot ng pagbagsak tulad noong Hulyo, ang paliit na agwat ng yield sa pagitan ng US at Japan ay nagiging hindi na mababaling ang trend ng repatriation ng kapital ng Japan mula sa US Treasuries. Sa pangmatagalan, ito ay magpapahina sa demand para sa Treasuries at posibleng magtulak pataas sa mga long-end rates, na magpapababa sa mga halaga ng global risk assets.

Sa kabuuan, nakikita namin ang isang trend ng US easing kumpara sa Japan tightening , na lumilikha ng patuloy na kawalang-katiyakan sa dynamics ng global liquidity.

Mga Mahalagang Kaganapan na Dapat Bantayan ngayong Linggo:

-

Dec 8: Mga desisyon ng central bank (Fed, Canada, Australia, Switzerland, Brazil). Magiging magkasabay ba ang pagluwag ng global liquidity o magsisimula na itong magkaiba?

-

Dec 11: Fed Interest Rate Decision at Jobless Claims. Magtuon ng pansin sa Dot Plot.

-

Dec 5: "Expectation Management" ng mga opisyal ng Fed. Ang mga unang talumpati pagkatapos ng desisyon ay tutukoy kung paano bibigyang-kahulugan ng merkado ang press conference ni Powell.

Pangunahing Obserbasyon sa Market:

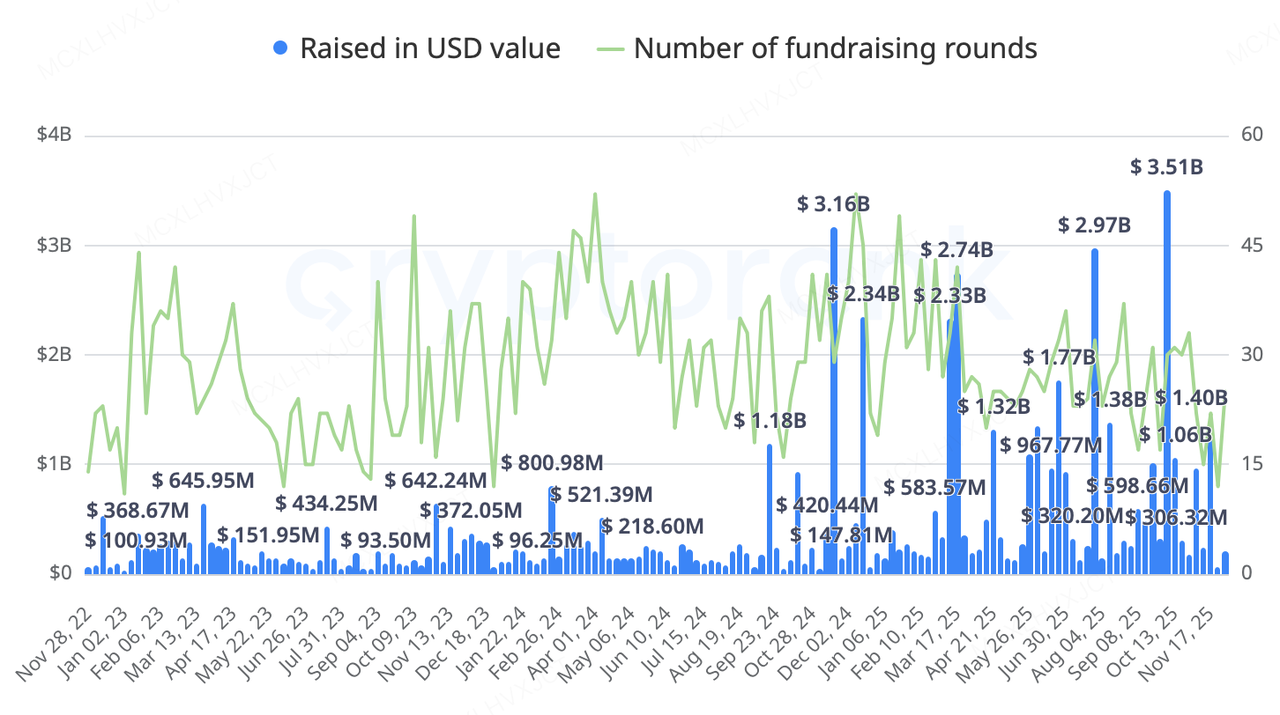

Kamakailan, ang crypto-native primary market ay patuloy sa trend nito patungo sa mas pragmatiko at estratehikong financing at M&A, na nakatuon sa mga lugar na may malinaw at unibersal na apela at aktwal na kita , tulad ng on-chain U.S. stocks, on-chain yields, prediction markets, at cross-border payments/payment infrastructure.

Ang aktibidad noong nakaraang linggo ay lubos na nakatuon sa "On-chain Equities/RWA," "Payment Infrastructure," at "Quant Yields." Kung ito man ay ang pag-acquire ng Kraken sa Backed Finance o ang mga tradisyonal na higante sa pananalapi (BNY Mellon, Nasdaq, S&P Global) na nag-i-invest sa Digital Asset (magulang ng Canton Network), malinaw ang signal: Ang crypto infrastructure ay pinapabilis ang integrasyon nito sa tradisyunal na lohika ng negosyo sa pananalapi.

Data Source: CryptoRank

-

Quant Yield Protocol Axis ay nakalikom ng $5M sa isang private round na pinamunuan ng Galaxy Ventures, kasama ang partisipasyon mula sa KuCoin Ventures, Maven 11, at GSR. Nilalayon nitong magbigay ng non-inflationary Real Yield para sa USD, BTC, at Gold. Sa gitna ng cycle ng rate-cut, ang on-chain structured yield products ay nagiging pangunahing destinasyon para sa institutional capital.

-

Ang Decentralized Exchange Ostium ay nag-anunsyo ng $20M Series A na pinangunahan ng General Catalyst at crypto arm ng Jump Trading, kasama ang Coinbase Ventures, Wintermute, at GSR bilang mga kalahok. Ang valuation ay humigit-kumulang $250M. Itinatag ng isang team mula sa Harvard, ito ay nakatuon sa RWA perpetual contracts.(stocks, oil, gold). Ang pangunahing lohika nito ay ang paggamit ng teknolohiya ng blockchain upang makapasok sa offshore brokerage market, na nagsisilbi sa mga non-US investors na naghahanap ng exposure sa US equity.

Pormal na Pumasok ang AllScale sa YZi Labs Incubation Program (EASY Residency) Season 2 Whitelist

Bilang isang portfolio project na dating sinuportahan ng KuCoin Ventures, AllScale ay umabot sa isang mahalagang milestone, pormal na pumapasok sa YZi Labs incubation program (EASY Residency) Season 2 whitelist at nag-deploy sa BNB Chain.

Ang AllScale ay itinataguyod ang sarili bilang hindi isang tradisyunal na crypto wallet, kundi isang “lightweight, self-custody stablecoin neo-bank,” na layong bumuo ng isang desentralisadong pinansyal na imprastraktura para sa global commercial payments na may karanasang parang Web2. Sa pamamagitan ng pagbibigay ng 1:1 USD-pegged stablecoin payment at collection solutions, pinadadali ng AllScale ang mga high-frequency, small-ticket global transactions na kasing simple ng pagpapadala ng email, na direktang nagsisilbi sa mga populasyong kulang sa serbisyo ng tradisyunal na cross-border financial systems.

Sa aspeto ng komersyal na paggamit, hindi tulad ng karamihan sa mga PayFi projects na nakatuon sa Crypto-Native na mga kumpanya, ang AllScale ay nagpapakita ng isang lubos na naiibang market entry path: ito ay praktikal na kumukuha ng tunay na mga customer sa “malalim na tubig” ng Web2 . Sa kasalukuyan, ang pangunahing base ng kliyente ng AllScale ay malawak, na umaabot sa AI startups na may madaliang global expansion needs at multinational manufacturing giants . Matagumpay na iniimplanta ng AllScale ang stablecoins sa tradisyunal na commercial flows bilang isang “efficient settlement medium.” Ang “real-economy” customer structure nito ay nagbibigay ng matibay na anti-cyclical resilience—kahit na ang crypto market ay pumasok sa winter phase, ang cross-border payroll at settlement needs ng mga tradisyunal na kumpanya ay patuloy na lalago. Ito ay nagbibigay sa proyekto ng kakayahang bumuo ng kita na independyente sa crypto cycle. Ang layunin ng koponan ay unahin ang pagpapakinis sa business model at revenue balance; ang pilosopiyang ito ng long-termism ay bihira sa kasalukuyang PayFi track at karapat-dapat sa ating patuloy na suporta.

3. Project Spotlight

HumidiFi Public Sale Turmoil: Ang Tension sa Pagitan ng Liquidity at Fairness para sa isang Solana Dark-Pool DEX

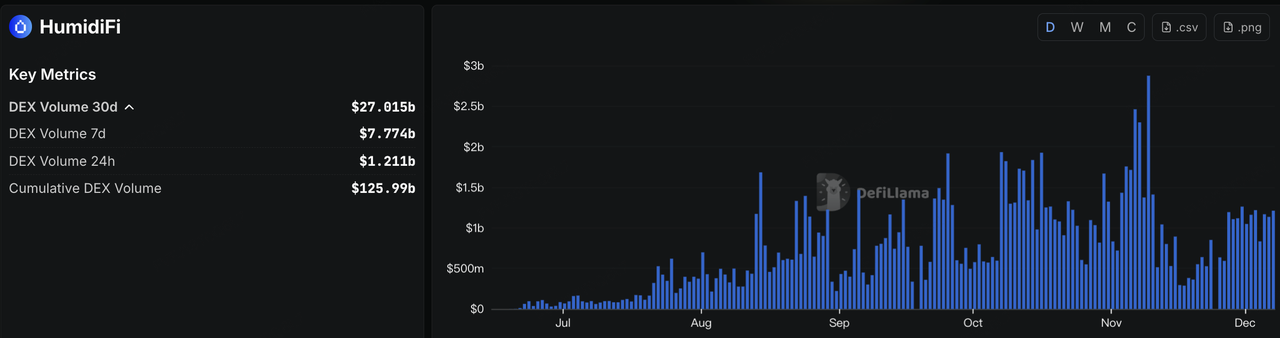

Habang nagsimulang makabawi ang crypto market mula sa matinding pesimismo, muling uminit ang mga on-chain token launches. Noong ika-3 ng Disyembre, naglunsad ang Solana-based dark-pool trading platform na HumidiFi ng kanilang WET token sa pamamagitan ng Jupiter’s DTF (Decentralized Token Formation) platform, na inilalagay ang kanilang “Prop AMM + dark-pool liquidity” na naratibo sa unahan. Mabilis nang lumago ang HumidiFi sa loob ng Solana DEX landscape: ang kabuuang cumulative trading volume nito ay umabot na sa humigit-kumulang $125.99 bilyon, kasama ang mahigit $27 bilyon na na-trade sa nakalipas na 30 araw. Ang kanilang market share ay halos nahati nang pantay-pantay sa Jupiter at Raydium.

Data Source:https://defillama.com/protocol/dexs/humidifi

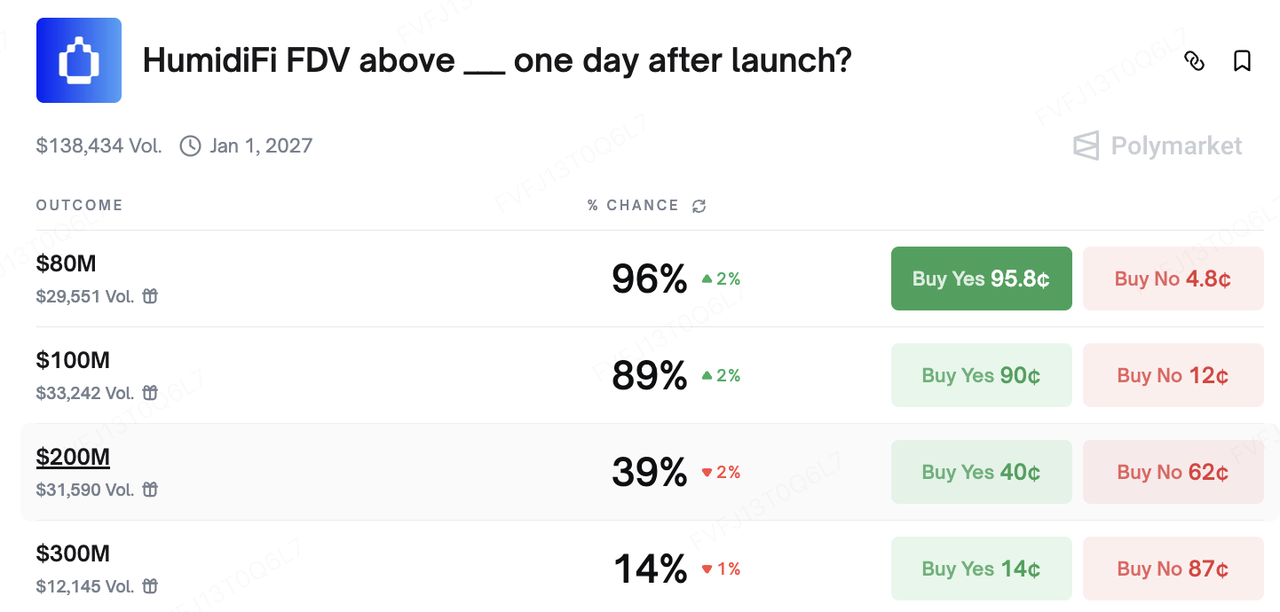

Ang public sale ay nagbigay ng implied na fully diluted valuation (FDV) na humigit-kumulang $69 milyon, na mas mababa kumpara sa mga nangungunang peer DEXs sa parehong ecosystem (Jupiter na nasa humigit-kumulang $1.57 bilyon FDV, Raydium na nasa halos $639 milyon). Dahil dito, mabilis na itinuring ng market ang WET bilang isang high-beta play sa “deep liquidity + potential valuation catch-up.” Sa Polymarket, ang mga prediction market ukol sa posibilidad na ang FDV ng HumidiFi ay lalampas sa $80 milyon o $100 milyon isang araw matapos ang paglulunsad ay matagal nang nasa high-probability ranges.

Gayunpaman, ang tunay na kontrobersiya ay nagmula sa kung paano naisagawa ang unang round ng bentahan. Sa orihinal na disenyo, ang WET ay dapat inialok pangunahing sa mga HumidiFi users (ang “Wetlist”) at JUP stakers. Ngunit sa gabi ng paglulunsad, maaga nang nadiskubre ang contract entry point, at maraming bots ang gumamit ng batch ng wallets upang mag-submit ng mga transaksyon nang sabay-sabay, naubos ang karamihan ng alokasyon sa napakaikling panahon. Ang on-chain analysis ay nagpapakita na hindi bababa sa ilang libong address ang kontrolado ng isang entity, na sa kabuuan ay nakakuha ng halos 70% ng presale allocation: ang bawat address ay pre-funded ng eksaktong 1,000 USDC mula sa isang exchange, at pagkatapos ay sabay-sabay na nagsumite ng subscription transactions sa DTF smart contract. Sa oras na makumpleto ng mga “scientists” na ito ang kanilang batch purchases, maraming regular na users ang hindi pa man lang nakapag-load nang buo ng kanilang sale interfaces; kung ano ang orihinal na inilatag bilang isang “community-facing public sale” ay epektibong naging allocation battle sa isang napakaliit na grupo ng mga kalahok.

Sa pagtugon sa malawakang pagtutol ng komunidad, nagpasya ang HumidiFi at Jupiter na “i-reset at magsimula muli.” Inanunsyo ng mga koponan na ang paunang WET sale ay ipagpapaliban at hindi na susuportahan, at maglalabas ng bagong token kasabay ng muling paglulunsad ng public sale. Ang mga kwalipikadong Wetlist user at JUP staker ay makakatanggap ng bagong token airdrops at mga karapatan sa alokasyon batay sa on-chain records, habang ang mga address na natukoy bilang bot o Sybil participant ay makakakuha lamang ng kanilang principal at hindi isasama sa mga susunod na pamamahagi. Ang bagong sale ay isasagawa gamit ang pinahusay at na-audit na bersyon ng DTF contract, na may mas mahigpit na anti-Sybil parameters sa parehong allocation at address level. Sa kabuuan, pinalaki ng insidenteng ito ang visibility ng Solana dark-pool DEXs sa aspeto ng liquidity at execution structure, habang binibigyang-diin ang structural tension sa pagitan ng “high-performance chains + first-come-first-served launches” at “fair distribution.” Ang kakayahan ng mga susunod na public sale na pagsamahin ang mga tool tulad ng whitelists, raffles/auctions, at on-chain identity weighting sa mas maayos na paraan ang magtatakda kung ang bagong alon ng ICO enthusiasm ay maaaring umunlad mula sa spike na dulot ng sentiment patungo sa mas matatag na pag-upgrade ng primary-market infrastructure.

Tungkol sa KuCoin Ventures

Ang KuCoin Ventures ang nangungunang investment arm ng KuCoin Exchange, na isang pandaigdigang crypto platform na may tiwala, na nagsisilbi sa mahigit 40 milyong user mula sa 200+ na bansa at rehiyon. Layunin nitong mamuhunan sa pinaka-disruptive na crypto at blockchain projects ng Web 3.0 era, sinusuportahan ng KuCoin Ventures ang mga crypto at Web 3.0 builder, kapwa pinansyal at estratehiko, gamit ang malalim na kaalaman at pandaigdigang resources. Bilang isang community-friendly at research-driven na mamumuhunan, malapit na nakikipagtulungan ang KuCoin Ventures sa mga portfolio projects sa buong lifecycle, na may pokus sa Web3.0 infrastructures, AI, Consumer App, DeFi, at PayFi.

Paunawa Ang pangkalahatang impormasyon sa market na ito, na posibleng mula sa third-party, commercial, o sponsored sources, ay hindi financial o investment advice, isang offer, solicitation, o garantiya. Tinatanggihan namin ang pananagutan para sa kawastuhan, pagkakumpleto, kredibilidad, at anumang pagkatalo bilang resulta nito. Ang investments/trading ay may panganib; ang nakaraang performance ay hindi garantiya ng hinaharap na resulta. Dapat magsaliksik, mag-isip nang mabuti, at tanggapin ng mga user ang buong responsibilidad.

Disclaimer: AI technology (powered ng GPT) ang ginamit sa pag-translate ng page na ito para sa convenience mo. Para sa pinaka-accurate na impormasyon, mag-refer sa original na English version.