Thị trường giao dịch OTC tài sản số 2025

Nguồn gốc: Wintermute

Bản dịch gốc: Azuma, Odaily Planet Daily

Lời mở đầu từ biên tập viên: Vào ngày 13 tháng 1, Wintermute đã công bố báo cáo phân tích thị trường giao dịch OTC tiền điện tử năm 2025. Là một trong những nhà cung cấp thanh khoản hàng đầu trong ngành, Wintermute chắc chắn rất nhạy bén với xu hướng thanh khoản thị trường. Trong báo cáo dày 28 trang này, tổ chức đã tổng kết lại sự thay đổi thanh khoản của thị trường tiền điện tử trong năm 2025 và từ đó rút ra kết luận rằng –Thị trường đang chuyển dịch từ những chu kỳ biến động được dẫn dắt bởi câu chuyện rõ ràng sang một cơ chế có cấu trúc chặt chẽ hơn và được điều hành bởi việc thực thi.Dựa trên kết luận này, Wintermute cũng giả định ba kịch bản quan trọng mà thị trường cần đạt được để phục hồi vào năm 2026.

Nội dung dưới đây là báo cáo gốc của Wintermute, được Odaily Planet Daily dịch và biên tập (có một số phần đã bị xóa bỏ).

Tóm tắt báo cáo

Năm 2025 đánh dấu một sự thay đổi căn bản trong cơ chế thanh khoản của thị trường tiền điện tử.Vốn không còn được phân bổ rộng rãi trên toàn bộ thị trường, tính thanh khoản trở nên tập trung hơn và phân phối không đều, dẫn đến sự phân hóa ngày càng gia tăng giữa lợi nhuận và hoạt động thị trường.Do đó, khối lượng giao dịch lớn bị giới hạn trong một số ít đồng tiền.Thời gian kéo dài của đợt tăng giá ngắn hơn, và biểu hiện về giá cả phụ thuộc nhiều hơn vào các kênh và cách thức dòng tiền chảy vào thị trường so với các năm trước.

Báo cáo sau đây tóm tắt những thay đổi chính về tính thanh khoản và động lực giao dịch mà Wintermute quan sát được vào năm 2025:

· Hoạt động giao dịch tập trung vào một số ít đồng tiền lớn.BTC, ETH và một số loại tiền điện tử nhỏ (山寨币) được chọn lọc chiếm phần lớn các hoạt động giao dịch. Điều này phản ánh việc các quỹ ETF và sản phẩm của các công ty tài sản số (DAT) đang dần mở rộng sang phạm vi rộng hơn của các loại tiền điện tử nhỏ, cũng như sự suy giảm của chu kỳ tiền Meme vào đầu năm 2025.

· Tín ngưỡng vào các câu chuyện suy giảm nhanh hơn, đà của xu hướng altcoin suy yếu gấp đôi.Nhà đầu tư không còn theo đuổi các câu chuyện một cách kiên định nữa, thay vào đó họ thực hiện các giao dịch mang tính cơ hội quanh các chủ đề như nền tảng khởi động tiền Meme, nền tảng giao dịch hợp đồng vĩnh viễn, cơ sở hạ tầng thanh toán mới nổi và API (ví dụ như x402), nhưng sự theo đuổi tiếp theo là rất hạn chế.

· Khi ảnh hưởng của các đối tác giao dịch chuyên nghiệp tăng lên, việc thực hiện giao dịch có xu hướng thận trọng hơn.Cụ thể là việc thực hiện giao dịch chu kỳ một cách thận trọng hơn (phá vỡ chu kỳ cố định bốn năm trước đây), sử dụng rộng rãi hơn các sản phẩm giao dịch OTC đòn bẩy, cũng như việc áp dụng đa dạng các công cụ quyền chọn như một phần thiết yếu trong việc phân bổ tài sản.

· Cách mà vốn tham gia vào thị trường tiền mã hóa cũng quan trọng không kém so với môi trường thanh khoản tổng thể.Ngày càng có nhiều vốn bắt đầu chảy vào thị trường thông qua các kênh có cấu trúc như ETF và DAT, ảnh hưởng đến việc vốn thanh khoản di chuyển và cuối cùng tập trung ở những khu vực nào trong thị trường.

Báo cáo này chủ yếu dựa trên dữ liệu giao dịch ngoại hối (OTC) độc quyền của Wintermute để phân tích sự phát triển thị trường nêu trên. Là một trong những nền tảng giao dịch OTC lớn nhất trong ngành, Wintermute cung cấp dịch vụ thanh khoản xuyên khu vực, đa sản phẩm và đa bên tham gia giao dịch, qua đó mang đến một góc nhìn độc đáo và toàn diện về thị trường giao dịch ngoại hối tiền điện tử chuỗi. Xu hướng giá phản ánh kết quả thị trường, trong khi hoạt động giao dịch OTC tiết lộ cách rủi ro được triển khai, hành vi của các bên tham gia thay đổi như thế nào, và những phần nào của thị trường vẫn đang hoạt động tích cực. Từ góc nhìn này, cấu trúc thị trường và động lực thanh khoản vào năm 2025 đã có sự thay đổi đáng kể so với các chu kỳ đầu tiên.

Phần 1: Hàng giao ngay

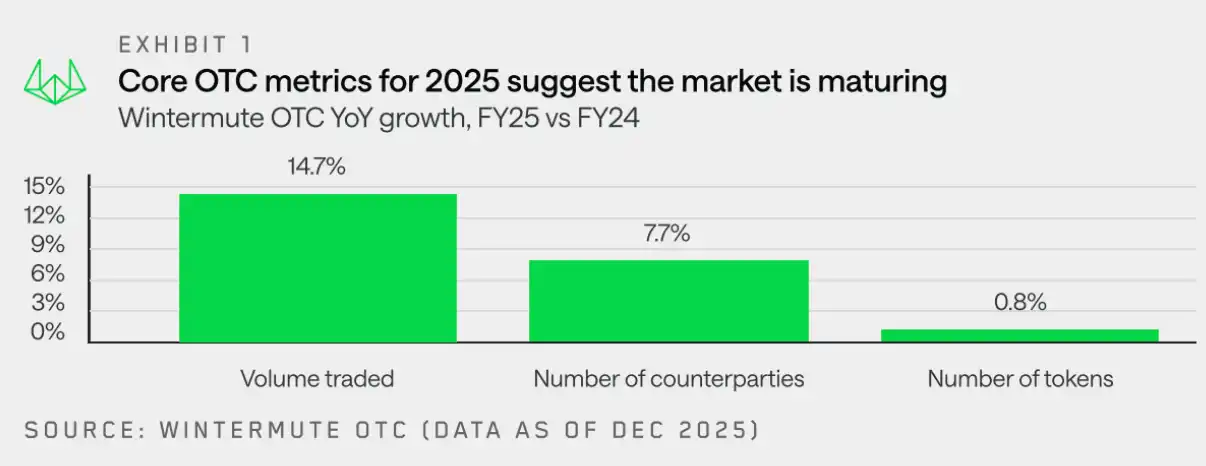

Dữ liệu giao dịch OTC của Wintermute cho thấy,Hoạt động giao dịch năm 2025 đã chuyển từ việc hoàn toàn bị chi phối bởi khối lượng giao dịch, sang một môi trường giao dịch trưởng thành và chiến lược hơn.Thị phần giao dịch tiếp tục tăng trưởng, nhưng việc thực hiện giao dịch trở nên có kế hoạch hơn. Giao dịch OTC ngày càng được ưa chuộng nhờ khả năng giao dịch khối lượng lớn, tính riêng tư và tính kiểm soát.

Việc triển khai vị thế thị trường cũng đã chuyển từ những giao dịch đơn giản theo xu hướng, sang các phương án thực thi được cá nhân hóa nhiều hơn, cùng với việc sử dụng rộng rãi hơn các sản phẩm phái sinh và sản phẩm có cấu trúc. Điều này cho thấy các nhà tham gia thị trường đang trở nên giàu kinh nghiệm và kỷ luật hơn.

Trong hoạt động giao dịch OTC hàng hóa của Wintermute, sự thay đổi cấu trúc nêu trên chủ yếu được thể hiện ở ba khía cạnh sau:

· Tăng trưởng khối lượng giao dịch:Thị trường giao dịch ngoài thị trường tiếp tục tăng trưởng, cho thấy nhu cầu bền vững của thị trường đối với tính thanh khoản ngoài chuỗi và thực hiện giao dịch khối lượng lớn hiệu quả (cùng với việc hạn chế tác động đến thị trường).

· Tăng trưởng đối tác giao dịch:Phạm vi các bên tham gia tiếp tục mở rộng, được thúc đẩy bởi các yếu tố như quỹ đầu tư mạo hiểm chuyển từ việc chỉ đầu tư tư nhân sang các thị trường thanh khoản; các doanh nghiệp và tổ chức thực hiện giao dịch khối lượng lớn thông qua các kênh ngoại chợ; và các nhà đầu tư cá nhân tìm kiếm các phương án thay thế truyền thống ngoài các sàn giao dịch tập trung và phi tập trung.

· Bối cảnh token:Phạm vi hoạt động của các đồng tiền số nói chung đã vượt qua cả BTC và ETH, với nguồn vốn đang chảy vào các đồng tiền nhỏ hơn thông qua DAT và ETF. Tuy nhiên, dữ liệu về vị thế trong suốt cả năm cho thấy rằng sau đợt thanh lý lớn ngày 11 tháng 10 năm 2025, cả các tổ chức và nhà đầu tư lẻ đều quay trở lại các đồng tiền chủ đạo. Thị trường các đồng tiền nhỏ có thời gian tồn tại ngắn hơn và tính chọn lọc cao hơn, cho thấy chu kỳ của các đồng tiền Meme đang suy giảm, đồng thời cho thấy sự thu hẹp tổng thể về độ rộng thị trường khi tính thanh khoản và vốn rủi ro ngày càng trở nên chọn lọc hơn.

Tiếp theo, Wintermute sẽ đưa ra phân tích chi tiết hơn về ba khía cạnh này.

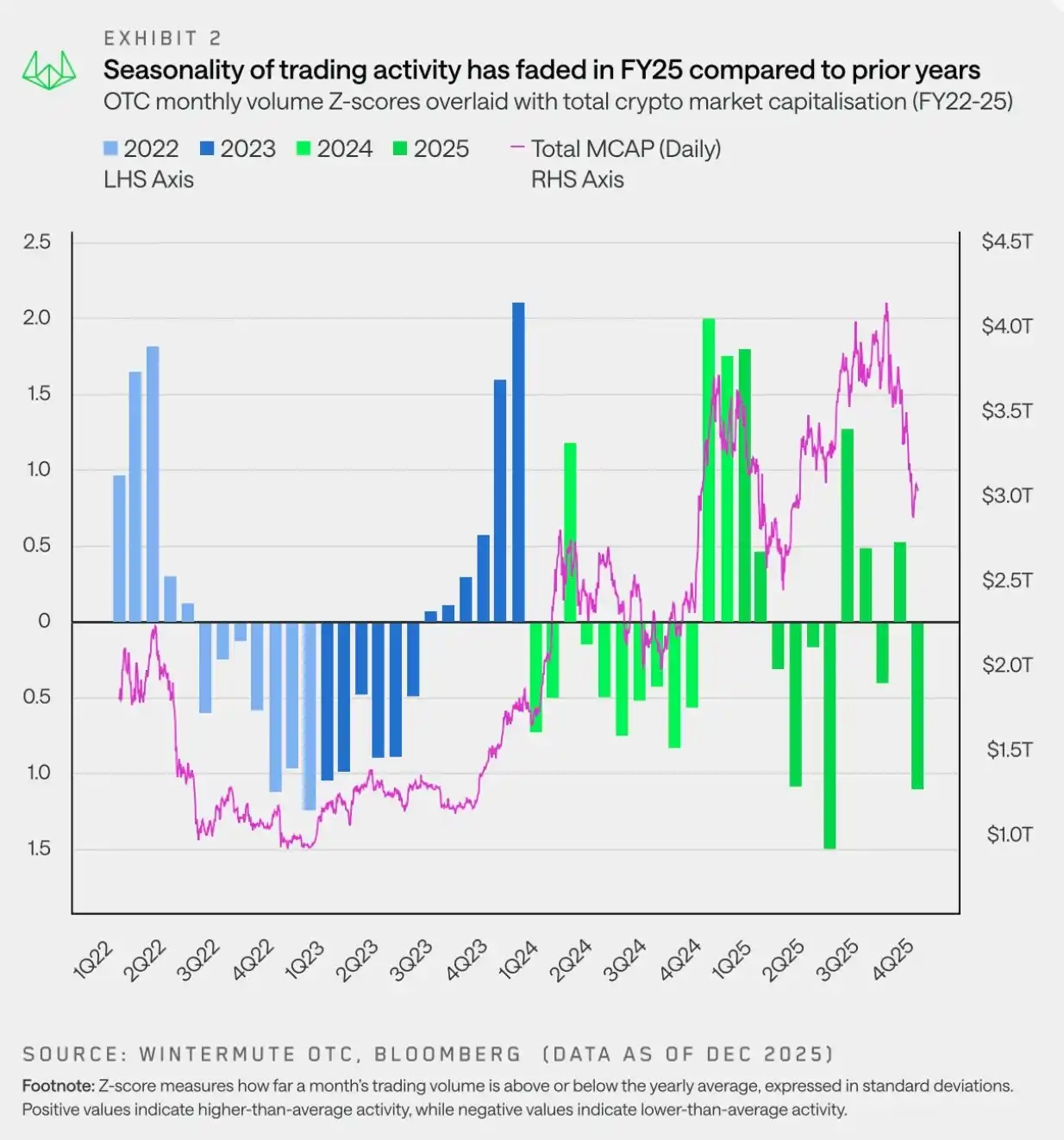

Sự tăng trưởng khối lượng giao dịch: Quy luật chu kỳ bị thay thế bởi những biến động ngắn hạn

"Thị trường năm 2025 đặc trưng bởi sự biến động, với sự thay đổi giá chủ yếu được thúc đẩy bởi các xu hướng ngắn hạn, thay vì các biến động mùa vụ dài hạn."

Dữ liệu giao dịch OTC của Wintermute cho thấy, hoạt động giao dịch năm 2025 thể hiện quy luật mùa vụ rõ rệt khác biệt so với các năm trước. Tinh thần lạc quan của thị trường đối với chính phủ Mỹ mới thân tiền mã hóa nhanh chóng suy giảm, và tâm lý rủi ro đã xấu đi nghiêm trọng vào cuối quý I, khi các câu chuyện về đồng Meme coin và AI Agent dần nguội đi vào cuối quý. Tin tức tiêu cực từ trên xuống như việc Trump công bố tăng thuế quan vào ngày 2 tháng 4 năm 2025 đã tiếp tục gây áp lực lên thị trường.

Do đó, các hoạt động thị trường năm 2025 tập trung vào nửa đầu năm, với diễn biến khởi đầu mạnh mẽ vào đầu năm, sau đó suy yếu toàn diện vào mùa xuân và đầu mùa hè. Sự phục hồi vào cuối năm từng xuất hiện trong năm 2023 và 2024 không lặp lại, phá vỡ quy luật mùa vụ dường như đã trở thành thông lệ trước đây – một quy luật thường được các câu chuyện như "tăng điểm vào tháng 10" củng cố. Trên thực tế, điều này chưa bao giờ là một quy luật mùa vụ thực sự, mà là đợt tăng điểm vào cuối năm được thúc đẩy bởi các yếu tố xúc tác cụ thể, ví dụ như việc phê duyệt quỹ ETF vào năm 2023 và sự lên nắm quyền của chính phủ mới tại Mỹ vào năm 2024.

Sau khi bước vào quý I năm 2025, đà tăng trưởng của quý IV năm 2024 vẫn chưa thể phục hồi hoàn toàn. Thị trường ngày càng biến động mạnh hơn, độ biến động gia tăng, và xu hướng giá chủ yếu phản ánh các biến động ngắn hạn thay vì xu hướng bền vững, khi các yếu tố vĩ mô chi phối định hướng của thị trường.

Nói ngắn gọn, dòng tiền trở nên thụ động và gián đoạn, xuất hiện những đợt biến động theo từng cơn sóng quanh các tin tức vĩ mô, nhưng không cho thấy bất kỳ động lực bền vững nào. Trong môi trường biến động này,Dù thanh khoản thị trường giảm sút và tính chắc chắn trong việc thực hiện lệnh ngày càng trở nên quan trọng, giao dịch OTC vẫn duy trì vị trí là phương thức thực hiện ưu tiên.

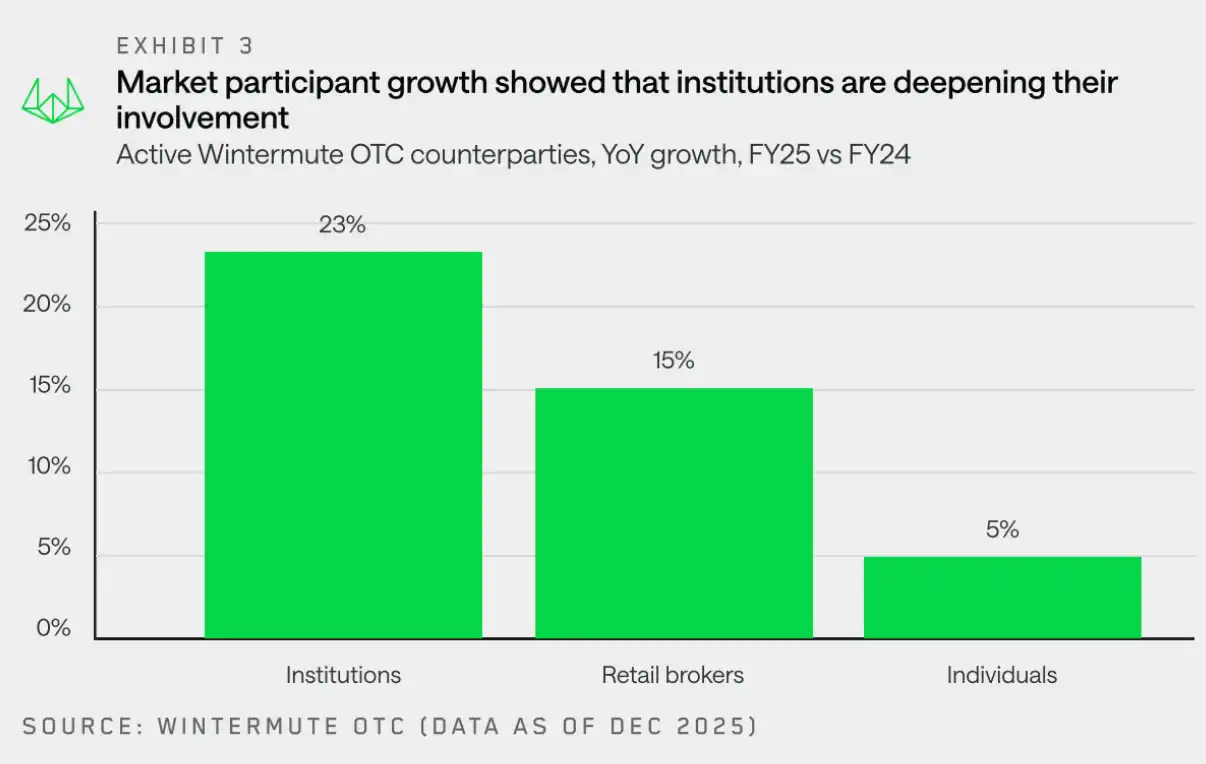

Đối tác giao dịch: Nền tảng tổ chức ngày càng được củng cố.

"Cho dù xu hướng giá năm 2025 không mấy sôi động, các đối tác giao dịch tổ chức đã bắt đầu định hình ở đây."

Wintermute ghi nhận sự tăng trưởng mạnh mẽ ở hầu hết các loại đối tác giao dịch, trong đó sự gia tăng ở khối tổ chức và nhà giao dịch lẻ qua môi giới là lớn nhất. Trong nhóm tổ chức, sự tăng trưởng của các tổ chức tài chính truyền thống và doanh nghiệp tuy duy trì ở mức ôn hòa, nhưng mức độ tham gia đã được cải thiện đáng kể - hoạt động trở nên liên tục hơn và ngày càng chú trọng đến các chiến lược thực thi thận trọng.

Dù thị trường năm 2025 không mấy sôi động, các tổ chức rõ ràng đã thiết lập được vị thế của mình. So với cách tham gia mang tính thăm dò và rời rạc hơn vào năm ngoái,Năm 2025 được đặc trưng bởi sự tích hợp sâu sắc hơn, khối lượng giao dịch lớn hơn và tần suất hoạt động cao hơn. Những yếu tố này đều mang lại tín hiệu xây dựng và tích cực cho tương lai dài hạn của ngành.

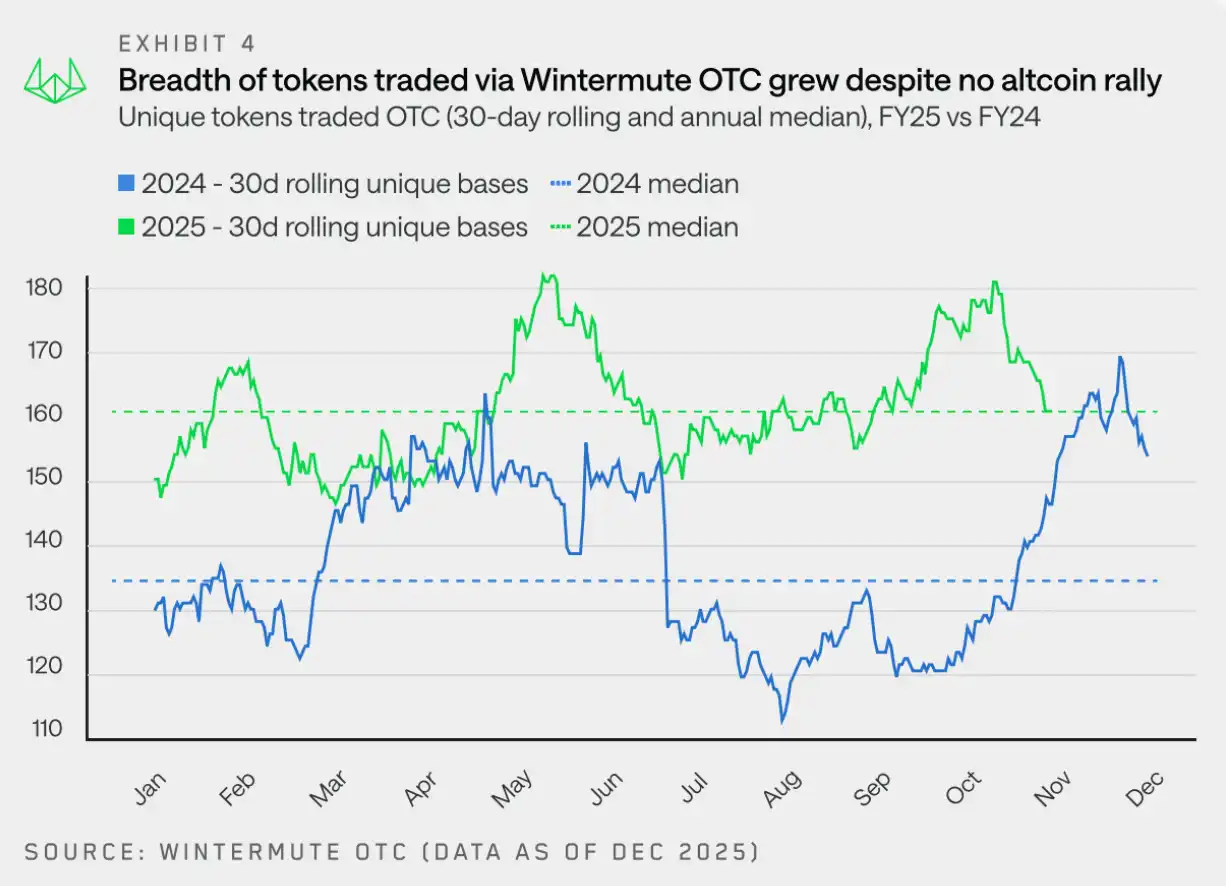

Bối cảnh token: Thị trường hàng đầu ngày càng đa dạng hóa

"Thể tích giao dịch ngày càng chuyển dịch sang các mã thông báo lớn ngoài BTC và ETH, xu hướng này được thúc đẩy bởi DAT và ETF."

Tổng số lượng mã thông báo được giao dịch vào năm 2025 nói chung duy trì ổn định. Tuy nhiên, nếu xem xét dữ liệu trung bình theo 30 ngày, Wintermute đã giao dịch trung bình 160 loại mã thông báo khác nhau, cao hơn con số 133 loại vào năm 2024. Điều này cho thấy hoạt động giao dịch OTC đã mở rộng sang một phạm vi mã thông báo đa dạng và ổn định hơn.

Sự khác biệt chính với năm 2024 là:Chu kỳ gây sốt cho các hoạt động token trong thập kỷ 2025 có vẻ suy giảm—phạm vi giao dịch token duy trì ổn định suốt cả năm, thay vì có sự bùng nổ đột ngột về độ rộng token quanh các chủ đề hoặc câu chuyện cụ thể.

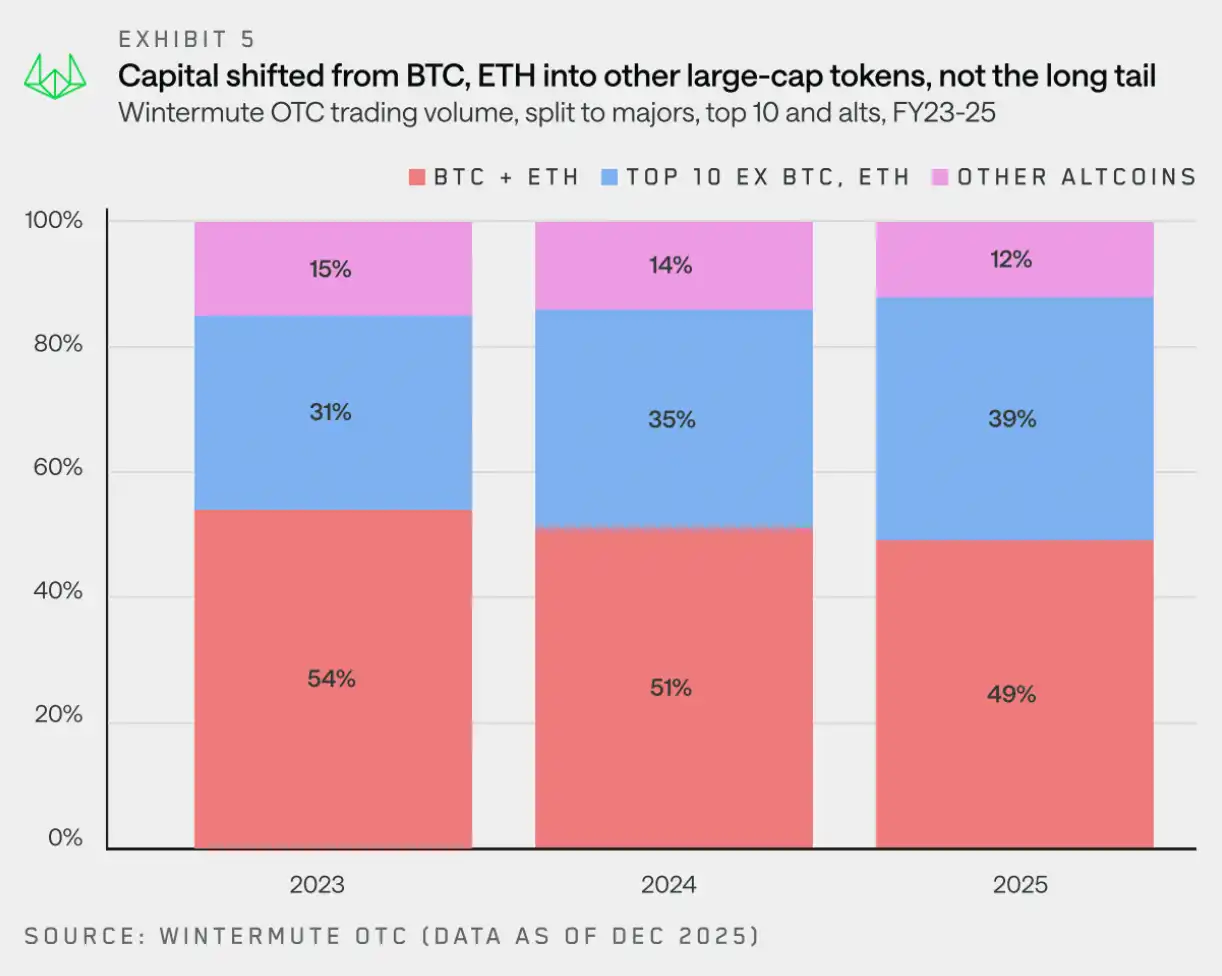

Từ năm 2023, tổng khối lượng giao dịch danh nghĩa của Wintermute đã trở nên đa dạng hơn, và khối lượng giao dịch từ các phần khác đã vượt qua tổng khối lượng giao dịch của BTC và ETH. Mặc dù BTC và ETH vẫn là những thành phần quan trọng trong luồng giao dịch, tỷ trọng tổng khối lượng giao dịch của chúng đã giảm từ 54% vào năm 2023 xuống còn 49% vào năm 2025.

Đáng chú ý là những nguồn vốn này đã chảy vào đâu—Mặc dù thị phần giao dịch của các đồng tiền đuôi dài tiếp tục giảm, nhưng các tài sản blue-chip (các tài sản thuộc top 10 theo vốn hóa thị trường, không bao gồm BTC, ETH, tài sản được bọc và stablecoin) đã tăng 8 điểm phần trăm về tỷ trọng trong tổng khối lượng giao dịch danh nghĩa trong hai năm qua.

Mặc dù một số quỹ và cá nhân trong năm nay đã tập trung đầu tư vào các loại token vốn hóa lớn, nhưng sự tăng trưởng khối lượng giao dịch cũng được thúc đẩy bởi các quỹ ETF và DAT mở rộng phạm vi đầu tư của họ ra ngoài các tài sản truyền thống. DAT đã được cấp quyền đầu tư vào các tài sản này, trong khi các quỹ ETF cũng đang mở rộng phạm vi đầu tư của mình, bao gồm việc ra mắt các quỹ ETF đặt cọc (như SOL) và các quỹ chỉ số.

Những công cụ đầu tư này tiếp tục nghiêng về giao dịch bên ngoài sàn (OTC) thay vì giao dịch trên sàn, đặc biệt là khi thanh khoản cần thiết không được cung cấp trên các nền tảng giao dịch.

Phân tích dòng tiền mặt tiền xu theo từng loại

Tiền điện tử phổ biến: Vốn đầu tư dần quay trở lại vào cuối năm

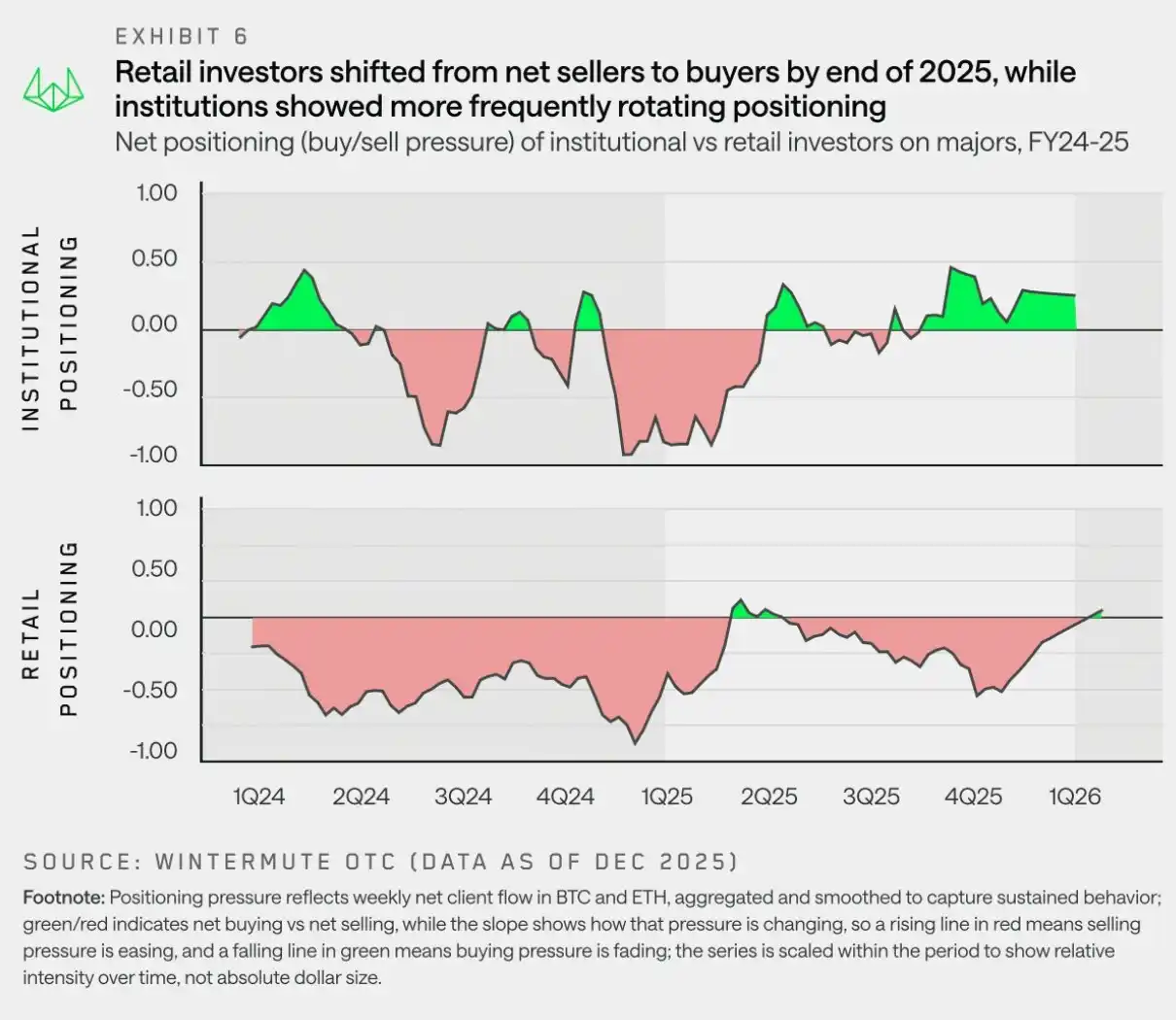

"Đến cuối năm 2025, cả các tổ chức và nhà đầu tư lẻ đều đang tái phân bổ vốn trở lại các đồng tiền chủ đạo, điều này cho thấy họ đều kỳ vọng các đồng tiền chủ đạo sẽ phục hồi trước các đồng tiền nhỏ (山寨币)."

Khi cốt truyện về tiền điện tử nhái dần suy yếu và sự không chắc chắn về mặt vĩ mô lại nổi lên vào đầu năm 2025, việc phân bổ vốn đã quay trở lại BTC và ETH.Dữ liệu thanh khoản OTC của Wintermute cho thấy kể từ quý II năm 2025, các nhà đầu tư tổ chức luôn duy trì tỷ trọng đầu tư vượt mức trung bình vào các đồng tiền chủ đạo; tuy nhiên, các nhà đầu tư lẻ lại chuyển hướng sang các đồng tiền nhỏ (山寨币) vào quý II và quý III năm 2025, hy vọng vào sự phục hồi của thị trường các đồng tiền nhỏ. Tuy nhiên, sau sự kiện giảm đòn bẩy (deleveraging) ngày 11 tháng 10, họ nhanh chóng quay trở lại các đồng tiền chủ đạo.

Xu hướng chuyển vốn sang các đồng tiền chủ đạo được thúc đẩy bởi sự suy yếu của thị trường, nguyên nhân là vì "thời kỳ coin nhỏ" (山寨季) chưa bao giờ thực sự khởi động, và thị trường dần rơi vào tình trạng thất vọng. Xu hướng này ban đầu do các tổ chức dẫn dắt (họ đã là các nhà mua ròng của các đồng tiền chủ đạo trong thời gian dài), nhưng đến cuối năm, ngay cả các nhà đầu tư lẻ cũng trở thành các nhà mua ròng.

Loại bố trí vị thế này phù hợp với quan điểm phổ biến hiện tại của thị trường:BTC (và ETH) cần phải dẫn đầu thị trường trước, thì sở thích rủi ro mới quay trở lại các đồng coin nhỏ. Dường như các nhà đầu tư lẻ hiện nay cũng ngày càng đồng tình với quan điểm này.

Tiền điện tử nhỏ (shitcoins): Xu hướng tăng giá ngày càng ngắn lại

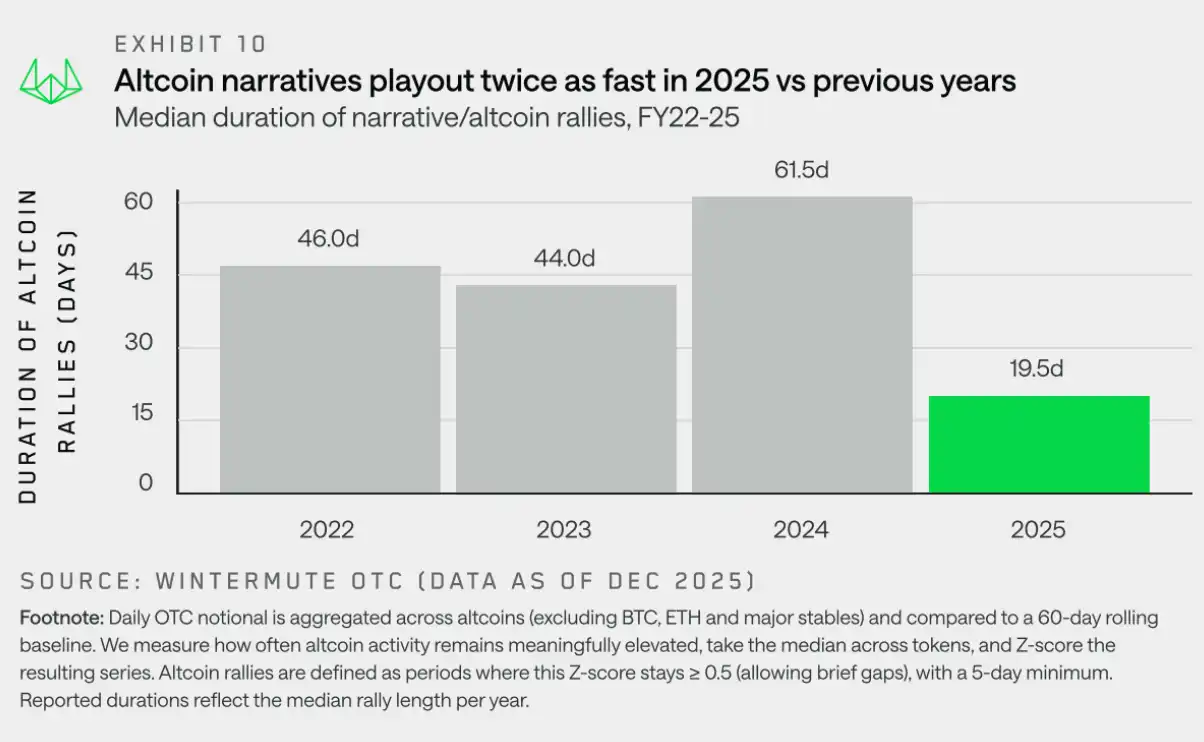

"Trong năm 2025, đợt tăng giá trung bình do cốt truyện tiền điện tử nhỏ (山寨币) dẫn dắt kéo dài khoảng 19 ngày, giảm mạnh so với 61 ngày của năm trước, cho thấy thị trường đã cho thấy một mức độ mệt mỏi nhất định sau đợt tăng nóng quá mức vào năm ngoái."

Năm 2025, hiệu suất tổng thể của các loại tiền điện tử nhỏ (山寨币) không khả quan, lợi nhuận tổng hợp hàng năm giảm mạnh, và chưa đạt được bất kỳ sự phục hồi bền vững nào đáng kể, ngoại trừ một số đợt phục hồi ngắn hạn. Dù một số chủ đề cụ thể từng giai đoạn thu hút sự chú ý, nhưng chúng vẫn khó tích lũy được động lực hoặc chuyển hóa thành sự tham gia rộng rãi hơn trên thị trường.Từ góc độ dòng tiền, điều này không phải do thiếu hụt câu chuyện, mà là vì thị trường đã cho thấy rõ dấu hiệu kiệt quệ — đà tăng giá liên tục bị thử thách, nhưng nhanh chóng suy yếu do niềm tin khó có thể tập trung.

Để hiểu rõ động lực này, chúng ta cần vượt ra khỏi bề ngoài của bảng giá và tập trung vào phân tích tính bền bỉ. Ở đây, "tính bền bỉ" được định nghĩa là thời gian mà một đồng tiền điện tử (山寨币 - altcoin) duy trì mức độ tham gia trong luồng giao dịch OTC cao hơn mức bình thường gần đây. Trên thực tế, chỉ số tính bền bỉ được sử dụng để đo lường liệu một đợt tăng giá có thể thu hút sự tham gia liên tục của các nhà tham gia hay không, hay hoạt động thị trường nhanh chóng suy yếu sau những biến động ban đầu. Góc nhìn này giúp chúng ta phân biệt được giữa các đợt tăng giá bền vững của altcoin và những đợt biến động chỉ mang tính gián đoạn, theo kiểu luân phiên, nhưng không phát triển thành xu hướng rộng lớn.

Biểu đồ trên cho thấy một sự thay đổi rõ rệt trong xu hướng tăng giá của các đồng tiền "山寨" (shill coin). Trong giai đoạn từ năm 2022 đến năm 2024, các đợt tăng giá của các đồng tiền này thường kéo dài khoảng 45 đến 60 ngày. Trong đó, năm 2024 là năm Bitcoin (BTC) mạnh mẽ, tạo ra hiệu ứng lan tỏa về tài sản sang các đồng tiền "山寨", đồng thời duy trì được sự quan tâm đối với các câu chuyện như Meme coin và AI. Tuy nhiên, vào năm 2025, mặc dù xuất hiện nhiều câu chuyện mới như nền tảng khởi động Meme coin, các sàn giao dịch phi tập trung Perp và khái niệm x402, thì thời gian trung bình duy trì xu hướng tăng đã giảm mạnh xuống còn khoảng 20 ngày.

Những câu chuyện này tuy có thể kích thích sự sôi động ngắn hạn trên thị trường, nhưng chưa thể phát triển thành xu hướng tăng giá bền vững trên toàn thị trường.Điều này phản ánh sự biến động của môi trường vĩ mô, sự yếu kém của thị trường sau đà tăng quá mức vào năm ngoái, cũng như tính thanh khoản của các loại tiền điện tử nhỏ không đủ để hỗ trợ các câu chuyện đột phá ở giai đoạn đầu.Do đó, diễn biến của các loại tiền điện tử không chính thống (山寨币) giống như các giao dịch chiến thuật hơn là xu hướng có độ tin cậy cao.

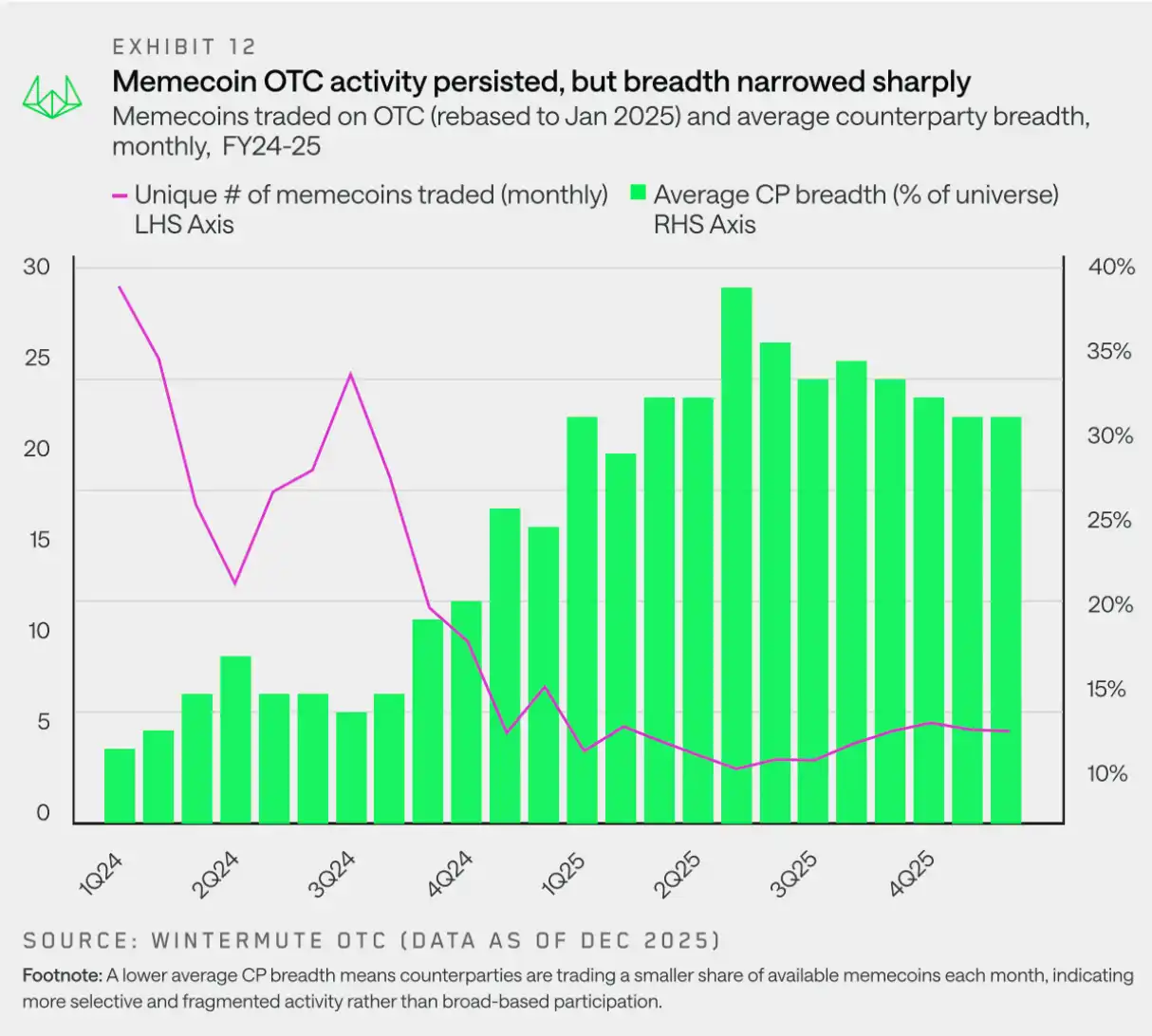

Tiền Meme: Khoảng biến động thu hẹp lại

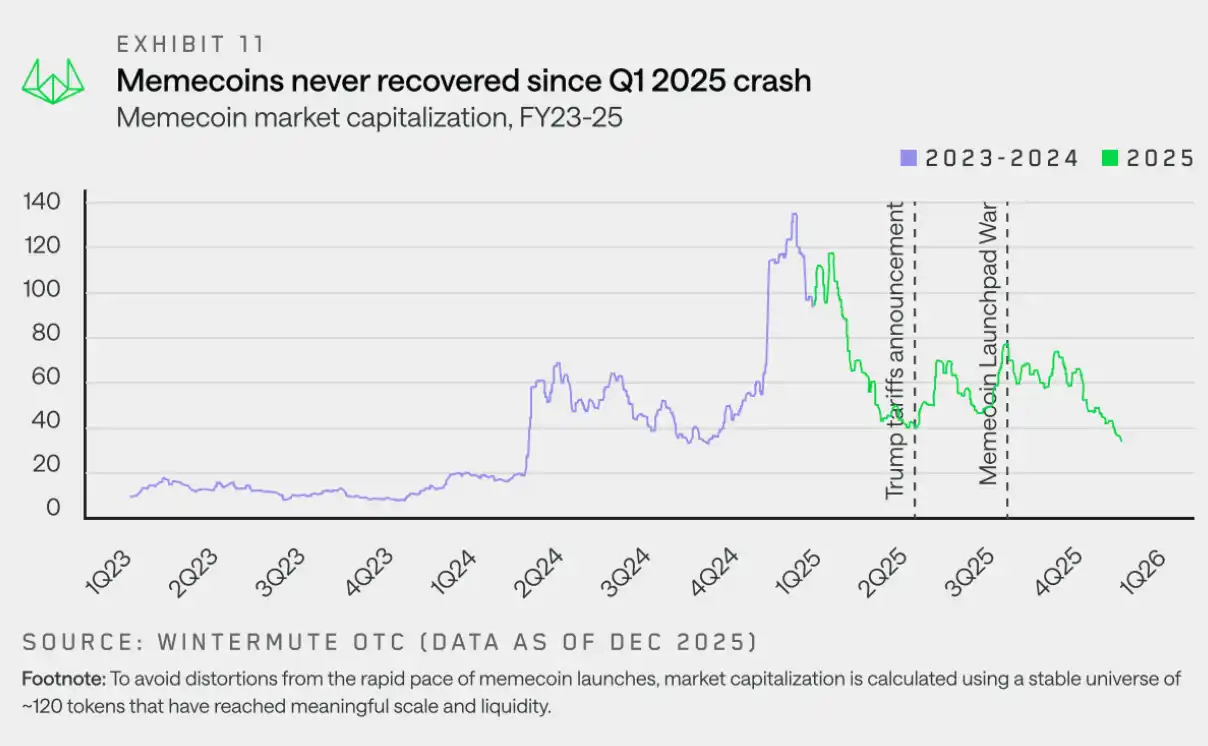

"Đồng tiền Meme không thể phục hồi sau khi đạt đỉnh vào quý đầu tiên năm 2025, do giao dịch ngày càng phân mảnh và thu hẹp khiến không thể lấy lại được sự hỗ trợ."

Đầu năm 2025, các đồng tiền Meme bước vào thị trường với hình thái chật chội nhất, đặc trưng bởi nhịp độ phát hành dày đặc, tâm lý thị trường liên tục tích cực và xu hướng giá củng cố cho câu chuyện đang được kể. Tuy nhiên, trạng thái này đột ngột dừng lại. Khác với các phân khúc có hệ số Beta cao hơn, các đồng tiền Meme quay đầu giảm mạnh và quyết liệt hơn, đồng thời không thể tái thiết dựng lại động lực tăng trưởng.

Trong khi giá cả giảm mạnh, số lượng tuyệt đối của các đồng tiền Meme giao dịch trên thị trường phi tập trung vẫn duy trì ở mức lành mạnh tại mọi thời điểm. Ngay cả đến cuối năm 2025, số lượng đồng tiền giao dịch hàng tháng vẫn duy trì ở mức hơn 20 đồng, cho thấy rằng sự quan tâm đến giao dịch vẫn chưa biến mất. Sự thay đổi nằm ở cách hoạt động được thể hiện. Trên thực tế, điều này có nghĩa là số lượng đồng tiền mà các bên giao dịch tham gia hàng tháng đã giảm mạnh, và hoạt động giao dịch tập trung vào một số đồng tiền cụ thể thay vì trải rộng khắp toàn bộ lĩnh vực tiền Meme.

Phần 2: Sản phẩm phái sinh

Dữ liệu từ sản phẩm phái sinh giao dịch ngoài sở của Wintermute cho thấy sự tăng trưởng mạnh mẽ. Do biến động thị trường gia tăng và số lượng giao dịch lớn tăng lên, giao dịch ngoài sở trở thành lựa chọn hàng đầu để thực hiện các sản phẩm cấu trúc phức tạp và hiệu quả vốn, nhờ vào khả năng cung cấp độ chắc chắn về giá cả và tính riêng tư trong giao dịch.

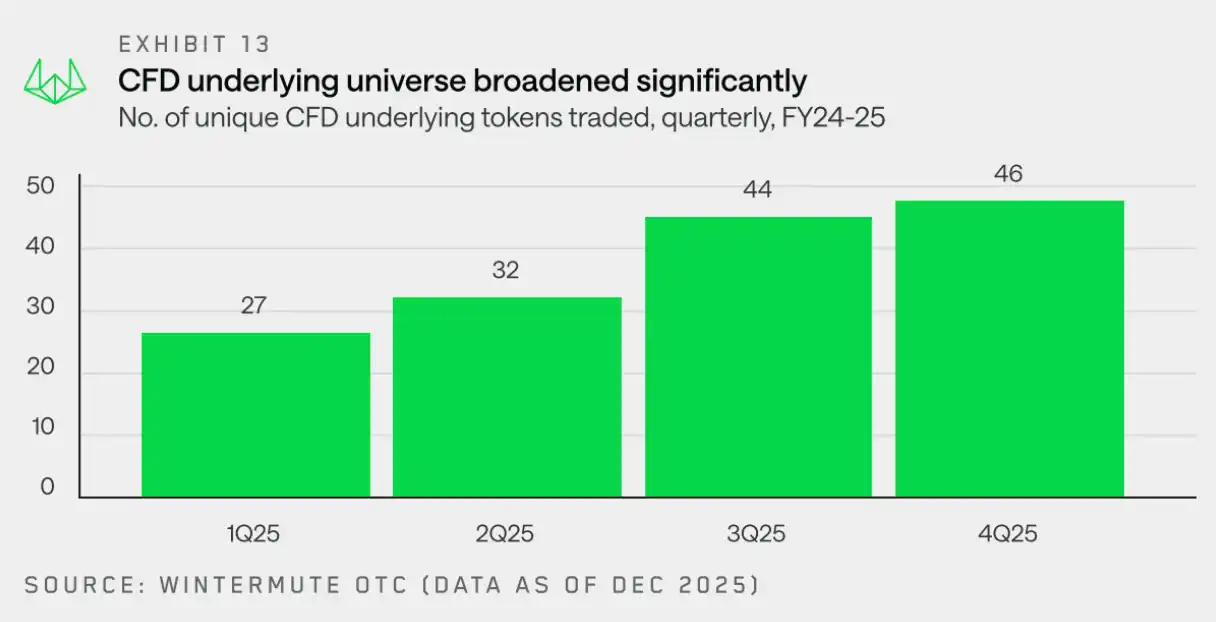

Hợp đồng chênh lệch: Mở rộng phạm vi tài sản cơ sở

"Vào năm 2025, tài sản cơ sở của hợp đồng chênh lệch (CFD) tiếp tục được mở rộng, và hợp đồng tương lai ngày càng được ưa chuộng như một phương tiện hiệu quả để tiếp cận rủi ro thị trường."

Số lượng mã thông báo được sử dụng làm tài sản cơ sở cho hợp đồng chênh lệch giá tại quầy giao dịch OTC của Wintermute đã tăng gấp ba lần so với cùng kỳ năm trước, từ 15 mã thông báo vào quý IV năm 2024 lên 46 mã thông báo vào quý IV năm 2025. Sự tăng trưởng liên tục này phản ánh việc thị trường ngày càng thích ứng với hợp đồng chênh lệch giá như một phương thức hiệu quả về vốn để tiếp cận các tài sản rộng hơn, bao gồm cả các mã thông báo ít thanh khoản.

Nhu cầu ngày càng tăng đối với hợp đồng chênh lệch giá phản ánh xu hướng chuyển dịch của toàn bộ thị trường sang việc sử dụng hợp đồng tương lai để có được phơi bày vốn hiệu quả.Vị thế hợp đồng vĩnh viễn chưa thanh lý đã tăng từ 120 tỷ USD vào đầu năm lên 245 tỷ USD vào tháng 10, sau đó sự ưa chuộng rủi ro của thị trường giảm mạnh đáng kể trong sự kiện thanh lý ngày 11 tháng 10.

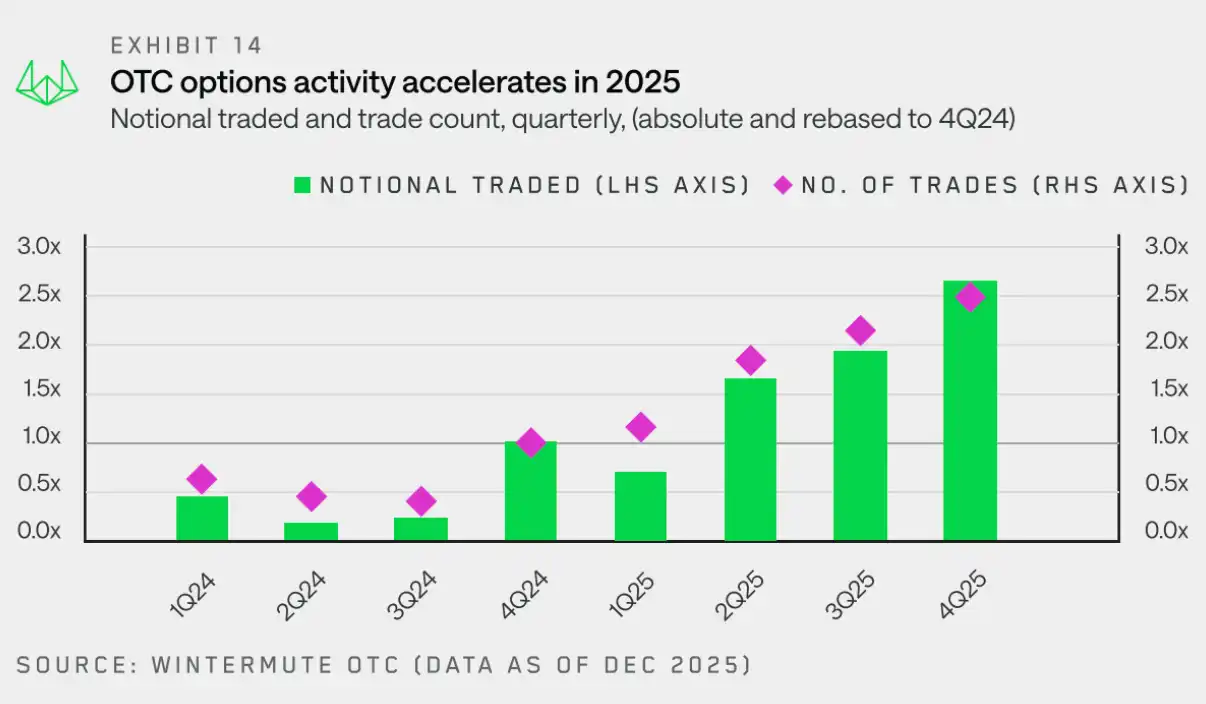

Tùy chọn: Độ phức tạp của chiến lược tiếp tục tăng lên

"Khi các chiến lược hệ thống và tạo ra lợi nhuận trở thành động lực chính thúc đẩy khối lượng giao dịch tăng trưởng, thị trường quyền chọn đang nhanh chóng đi đến chín muồi."

Dựa trên sự gia tăng trước đó của các hoạt động hợp đồng chênh lệch giá và hợp đồng tương lai, dữ liệu OTC của Wintermute cho thấyNgày càng có nhiều bên giao dịch chuyển sang sử dụng quyền chọn để xây dựng các vị thế tài sản mã hóa được tùy chỉnh và phức tạp hơn.

Sự chuyển biến này đã thúc đẩy hoạt động thị trường quyền chọn tăng mạnh: từ quý IV năm 2024 đến quý IV năm 2025, cả giá trị giao dịch danh nghĩa và số lượng giao dịch đều tăng khoảng 2,5 lần so với cùng kỳ năm trước. Điều này chủ yếu nhờ vào việc ngày càng có nhiều bên tham gia thị trường—đặc biệt là các quỹ tiền mã hóa và quỹ tài sản số—áp dụng các chiến lược quyền chọn để tạo ra lợi nhuận bị động.

Biểu đồ dưới đây theo dõi hoạt động các loại quyền chọn mua/bán ngoài thị trường theo quý so với quý I năm 2025, rõ ràng thể hiện xu hướng tăng trưởng trong suốt năm 2025. Đến quý IV, giá trị giao dịch danh nghĩa đạt 3,8 lần so với quý I, và số lượng giao dịch đạt 2,1 lần, cho thấy sự gia tăng liên tục cả về quy mô trung bình của mỗi giao dịch và tần suất giao dịch.

Một phần tăng trưởng khối lượng giao dịch danh nghĩa đến từ sự gia tăng của các chiến lược quyền chọn hệ thống, những chiến lược này liên quan đến việc duy trì liên tục các vị thế rủi ro và lăn các vị thế theo thời gian.Đây là một sự thay đổi quan trọng so với những năm trước - trước đây, các tùy chọn thường được sử dụng nhiều hơn để thể hiện quan điểm thuần túy về xu hướng.

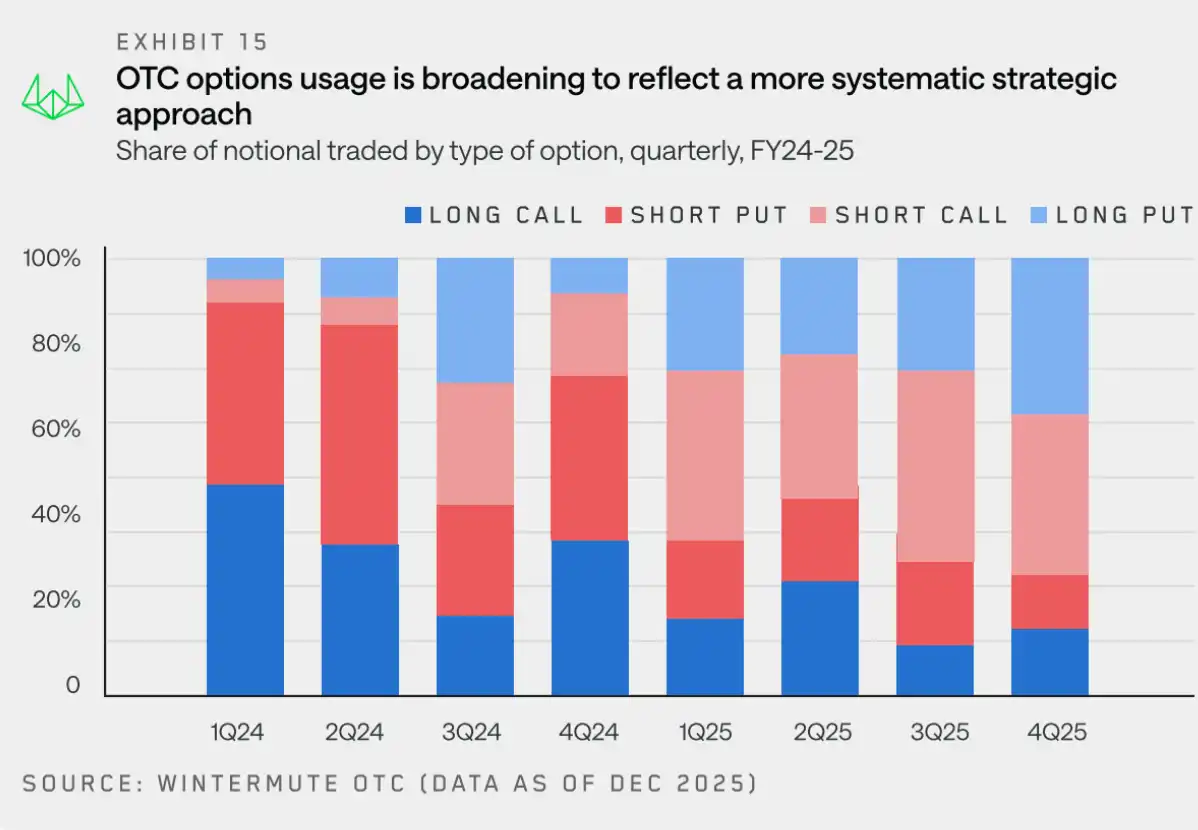

Để hiểu rõ hơn về sự phát triển của dòng tiền quyền chọn, chúng ta tiếp tục quan sát BTC (mà vẫn chiếm tỷ trọng lớn trong khối lượng giao dịch danh nghĩa năm 2025). Biểu đồ dưới đây thể hiện phân bố theo quý của vị thế mua (long) và bán (short) đối với các loại quyền chọn tăng (call) và giảm (put).

Dòng tiền của các hợp đồng quyền chọn Bitcoin (BTC) vào năm 2025 cho thấy một sự chuyển dịch rõ rệt: từ việc mua các quyền chọn mua (call options) tập trung vào xu hướng tăng giá, sang việc sử dụng cân bằng hơn giữa quyền chọn mua và quyền chọn bán (put options), với trọng tâm ngày càng dồn vào các chiến lược tạo thu nhập và có cấu trúc, có thể lặp lại. Các chiến lược tạo thu nhập ngày càng trở nên phổ biến, trong đó các nhà đầu tư bán quyền chọn bán và bán quyền chọn mua có bảo đảm (covered calls) để thu lợi nhuận, từ đó làm tăng nguồn cung quyền chọn ổn định và làm giảm độ biến động. Trong khi đó, do giá BTC chưa thể vượt qua mức cao trước đây, nhu cầu bảo vệ trước xu hướng giảm vẫn mạnh mẽ, và các vị thế mua quyền chọn bán tiếp tục được duy trì. Tổng thể, thị trường hiện tập trung nhiều hơn vào việc tạo thu nhập và quản lý rủi ro, thay vì đặt cược vào đà tăng giá tiếp theo.

Việc mua quyền chọn mua trần giảm xuống cho thấy rõ hơn rằng quyền chọn đang được sử dụng ít hơn để mở vị thế rủi ro tăng giá theo xu hướng, và nhiều hơn để thực hiện các chiến lược hệ thống. Những động thái này cùng nhau cho thấy, so với các năm trước,Thị trường quyền chọn vào năm 2025 ngày càng trưởng thành và người dùng ngày càng chuyên nghiệp hơn.

Phần 3: Tính thanh khoản

Từ lâu, tiền điện tử đã là kênh giải tỏa cho rủi ro thái quá.Do định giá không có điểm neo vững chắc, tích hợp đòn bẩy và phụ thuộc cao vào dòng tiền biên, giá tiền mã hóa rất nhạy cảm với những thay đổi trong môi trường tài chính toàn cầu.Khi thanh khoản dồi dào, mức chịu rủi ro tăng lên, vốn tự nhiên sẽ chảy vào lĩnh vực tiền mã hóa; nhưng khi môi trường thắt chặt, vấn đề thiếu vắng các lệnh mua cơ bản sẽ nhanh chóng được phơi bày.Do đó, tiền điện tử trong quá khứ và cả tương lai vẫn sẽ phụ thuộc cơ bản vào tính thanh khoản toàn cầu.

Năm 2025, môi trường vĩ mô sẽ là yếu tố then chốt ảnh hưởng đến giá tiền mã hóa.Mặc dù bối cảnh hiện tại đang thể hiện các đặc điểm như lãi suất giảm tốc, tính thanh khoản được cải thiện và nền kinh tế phục hồi – những yếu tố thường hỗ trợ cho giá tài sản rủi ro – thì thị trường tiền điện tử vẫn thể hiện xu hướng yếu ớt. Chúng tôi cho rằng có hai lý do chính đằng sau sự tách biệt này: mức độ quan tâm của nhà đầu tư lẻ và các kênh thanh khoản mới.

Sự quan tâm của nhà đầu tư lẻ: Tiền điện tử không còn là tài sản rủi ro "đầu tiên" nữa

"Vào năm 2025, tiền điện tử đã mất đi vị thế là tài sản rủi ro yêu thích của các nhà đầu tư lẻ."

Mặc dù sự tham gia của các tổ chức đã tăng lên, nhưng các nhà đầu tư lẻ vẫn là nền tảng của thị trường tiền mã hóa. Một lý do quan trọng dẫn đến sự suy giảm của thị trường vào năm 2025 nằm ở việc sự chú ý của các nhà đầu tư lẻ bị phân tán và hiệu ứng chuyển dịch của tài sản tiền mã hóa làm tài sản rủi ro ưu tiên đã giảm đi.

Mặc dù có nhiều yếu tố ảnh hưởng, hai điểm sau đây nổi bật nhất: kỹ thuậtSự phát triển công nghệ đã làm giảm ngưỡng tham gia thị trường, giúp các cơ hội đầu tư khác (đặc biệt là trong lĩnh vực AI) trở nên dễ tiếp cận hơn. Những tài sản này cung cấp các đặc điểm rủi ro, logic câu chuyện và tiềm năng lợi nhuận tương tự, qua đó phân tán sự chú ý khỏi lĩnh vực tiền mã hóa.Đồng thời, chúng ta đang chứng kiến sự trở lại của xu hướng bình thường sau năm 2024 — năm mà sự tham gia của nhà đầu tư lẻ rất cao, ban đầu tập trung vào các đồng tiền Meme, sau đó vào cuối năm lại chuyển hướng sang lĩnh vực đại lý AI. Sự trở lại xu hướng nhiệt độ thị trường bình thường là một xu thế tất yếu.

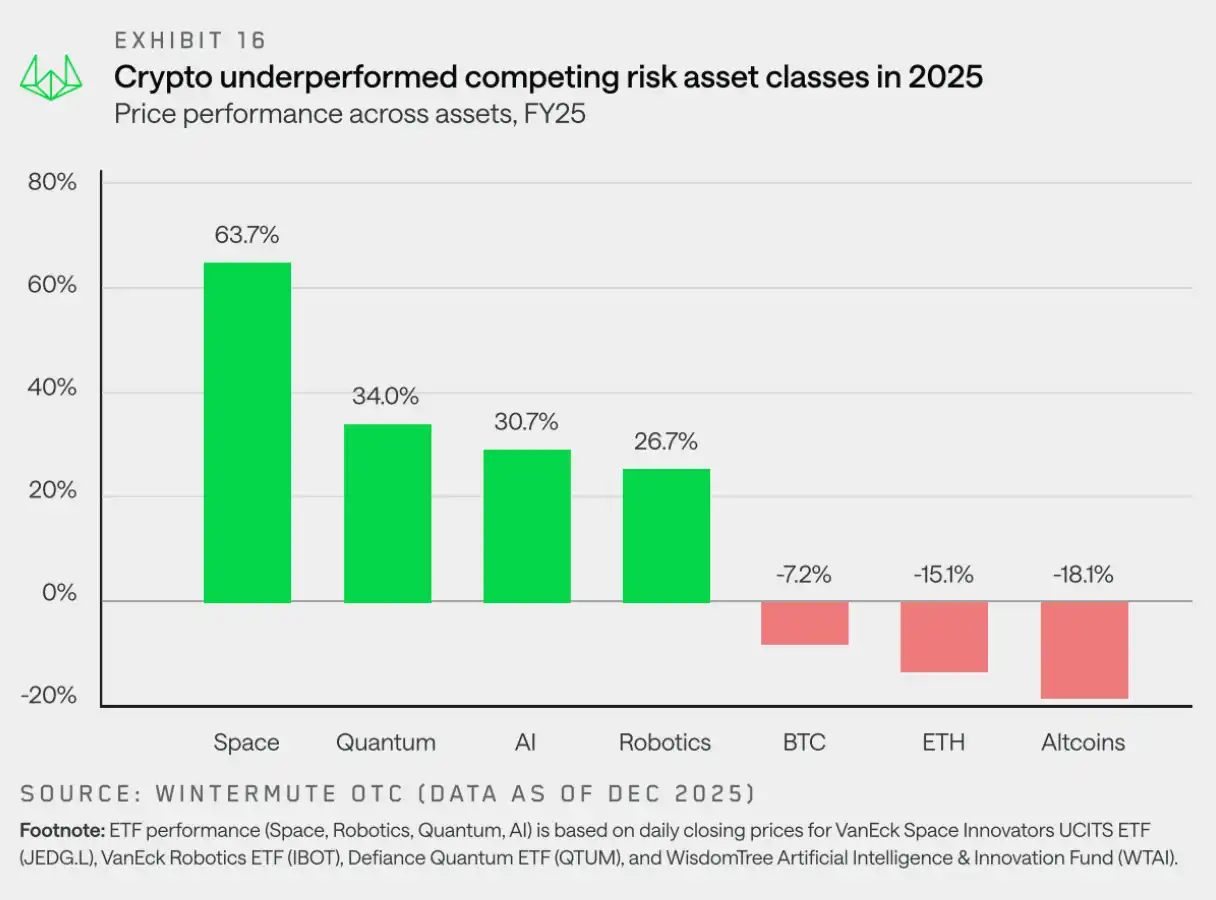

Do đó, các nhà đầu tư lẻ đang ưa chuộng các chủ đề liên quan đến thị trường chứng khoán như AI, robot và công nghệ lượng tử, trong khi BTC, ETH và hầu hết các đồng tiền mã hóa khác lại đi sau các tài sản rủi ro chính. Thị trường tiền điện tử không còn là lựa chọn mặc định cho việc nắm giữ rủi ro dư thừa nữa.

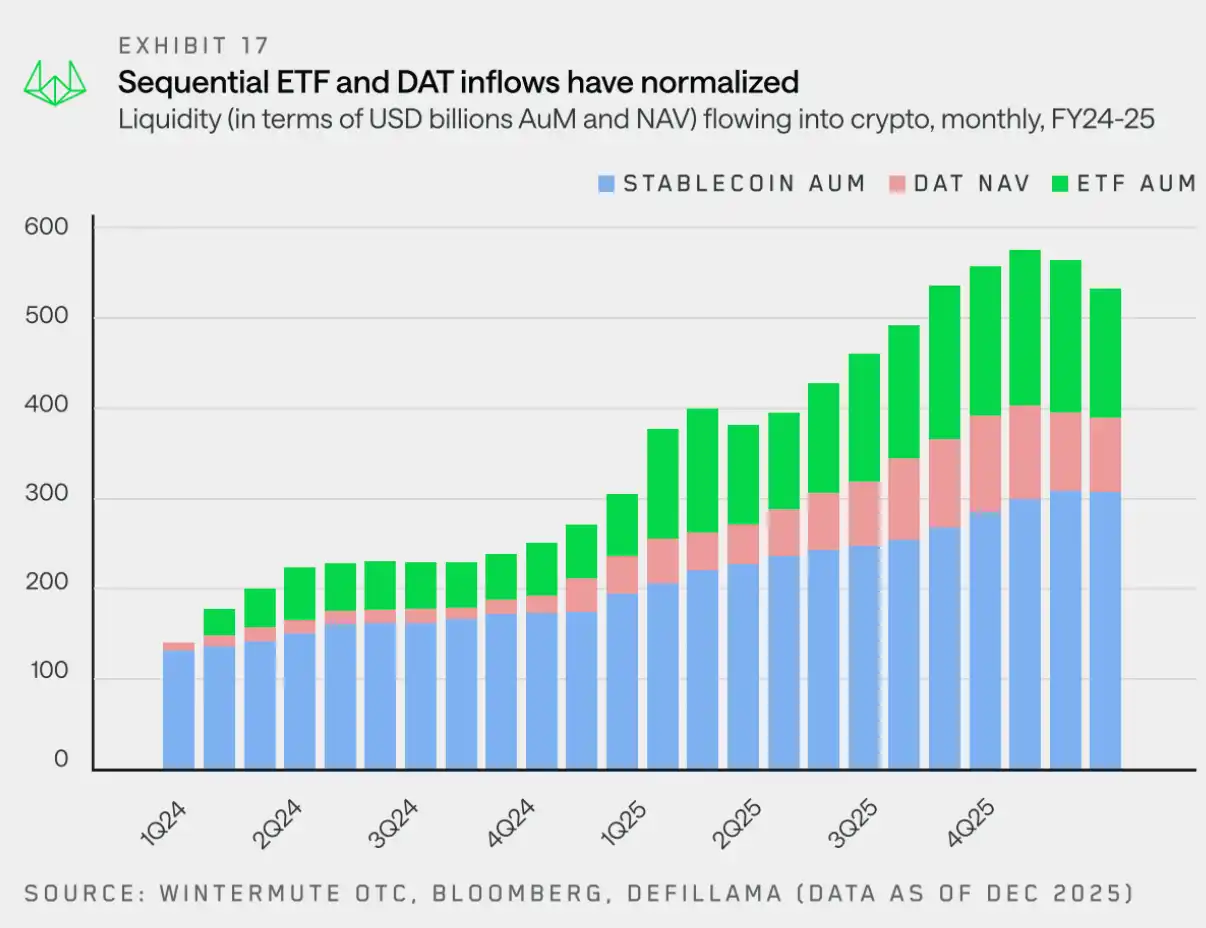

Kênh thanh khoản: ETF và DAT trở thành con đường mới

"Hiện nay, ETF và DAT đang cùng với stablecoin trở thành những kênh đáng kể thu hút dòng tiền chảy vào thị trường tiền mã hóa."

Giá BTC và ETH giảm nhẹ, nhưng sự suy yếu tương đối lớn nhất lại xuất hiện trong lĩnh vực các loại tiền điện tử nhỏ (山寨币). Ngoài sự suy giảm trong mức độ tham gia của nhà đầu tư lẻ, yếu tố chính còn nằm ở việc tính thanh khoản và cách vốn chảy vào thị trường đã thay đổi.

Cho đến hai năm trước, tiền điện tử ổn định và đầu tư trực tiếp vẫn là những kênh chính để vốn tham gia vào thị trường tiền mã hóa. Tuy nhiên, ETF và DAT đã thay đổi cấu trúc về con đường cung cấp tính thanh khoản vào hệ sinh thái.

Đầu năm nay, chúng tôi đã phân loại dòng tiền thanh khoản mã hóa thành ba trụ cột chính: stablecoin, quỹ ETF và DAT. Chúng cùng nhau tạo thành các kênh chính để vốn chảy vào thị trường mã hóa.

· Tiền điện tử ổn định trở thành một trong nhiều cổng nhập vốn: Chúng vẫn còn quan trọng trong thanh toán và thế chấp, nhưng hiện nay chỉ đóng vai trò là một kênh huy động vốn, chứ không còn giữ vị trí thống trị nữa.

· ETF chuyển hướng tính thanh khoản vào hai tài sản lớn nhất: dòng vốn chảy vào bị giới hạn bởi phạm vi đầu tư, làm tăng độ sâu và khả năng phục hồi của các tài sản chủ chốt, nhưng tác động lan tỏa ra ngoài BTC và ETH là rất hạn chế.

· DAT đã đưa vào nhu cầu ổn định và không tuần hoàn: Việc phân bổ vốn từ quỹ tài chính đã làm tăng thêm mức tập trung vào các tài sản chủ chốt, trong khi hấp thụ thanh khoản nhưng không làm mở rộng tự nhiên xu hướng chấp nhận rủi ro.

Lưu thông không chỉ chảy vào qua ETF và DAT, nhưng biểu đồ trên cho thấy các kênh này đã trở nên quan trọng như thế nào. Như đã đề cập trước đó, phạm vi đầu tư của chúng đang được mở rộng và bắt đầu cho phép các khoản phơi bày (exposure) ngoài BTC và ETH, chủ yếu liên quan đến các loại token có danh tiếng lớn khác. Tuy nhiên, quá trình này là dần dần, do đó việc thị trường altcoin hưởng lợi đều cần thời gian để thể hiện.

Vào năm 2025, tiền mã hóa sẽ không còn bị chi phối bởi chu kỳ thị trường rộng lớn nữa. Thay vào đó, đợt tăng giá sẽ chỉ giới hạn ở một số tài sản có tính thanh khoản cao, trong khi phần lớn các tài sản khác trên thị trường sẽ không có hiệu suất tốt.Nhìn về năm 2026, hiệu suất của thị trường sẽ phụ thuộc vào việc tính thanh khoản có lan rộng ra nhiều mã thông báo hơn hay tiếp tục tập trung vào một số ít mã thông báo lớn.

Triển vọng thị trường 2026: Tạm biệt mô hình chu kỳ thuần túy

"Thị trường năm 2025 không đạt được đà tăng giá như kỳ vọng, nhưng điều này có thể đánh dấu việc tiền điện tử đang bắt đầu chuyển mình từ một tài sản đầu cơ thành một danh mục tài sản trưởng thành."

Hiệu suất của thị trường năm 2025 đã chứng minh rằng mô hình chu kỳ bốn năm truyền thống đang dần trở nên không còn hiệu quả.Nhận định của chúng tôi cho thấy hiệu suất thị trường hiện không còn bị chi phối bởi các câu chuyện tự thực hiện trong bốn năm nữa, mà thay vào đó phụ thuộc vào dòng tiền chảy vào và trọng tâm chú ý của các nhà đầu tư.

Trong lịch sử, của cải nội sinh của tiền điện tử từng giống như một bể vốn đơn nhất, có thể thay thế lẫn nhau, lợi nhuận từ Bitcoin tự nhiên lan tỏa sang các loại tiền điện tử lớn, sau đó lan rộng sang các loại tiền điện tử nhỏ hơn (山寨币). Dữ liệu OTC của Wintermute cho thấy hiệu ứng lan tỏa này đã giảm rõ rệt.Các công cụ vốn mới - đặc biệt là ETF và DAT - đã phát triển thành "hệ sinh thái khép kín". Mặc dù chúng tạo ra nhu cầu ổn định cho một số ít tài sản hàng đầu, nhưng dòng tiền không tự nhiên lan rộng ra thị trường nói chung. Khi sự quan tâm của nhà đầu tư cá nhân chuyển mạnh sang cổ phiếu và thị trường dự đoán, năm 2025 trở thành một năm cực kỳ tập trung - một số ít tài sản chủ đạo thu hút phần lớn dòng tiền mới, trong khi phần còn lại của thị trường gặp khó khăn trong việc duy trì xu hướng tăng giá bền vững.

Ba con đường có thể đến năm 2026

Năm 2025 là năm phạm vi thị trường thu hẹp đáng kể, như đã đề cập trước đó, xu hướng tăng giá trung bình của các đồng coin nhỏ đã giảm từ khoảng 60 ngày vào năm ngoái xuống còn khoảng 20 ngày. Chỉ có một vài đồng tiền được chọn lọc có biểu hiện nổi bật, trong khi thị trường nói chung tiếp tục giảm dần dưới tác động của áp lực bán do việc mở khóa.

Để đảo ngược xu hướng này, ít nhất một trong ba điều kiện sau đây phải xảy ra:

· ETF và DAT mở rộng phạm vi đầu tư:Hầu hết lượng thanh khoản mới hiện tại vẫn bị giới hạn trong các kênh tổ chức như ETF và DAT. Việc phục hồi rộng rãi hơn trên thị trường sẽ cần các tổ chức này mở rộng phạm vi đầu tư của họ. Hiện đã có những dấu hiệu ban đầu cho thấy điều này, với việc nhiều đơn đăng ký ETF cho SOL và XRP đã lần lượt được nộp lên.

· Đồng tiền chủ đạo dẫn dắt thị trường:Giống như năm 2024, nếu Bitcoin (và/hoặc ETH) có thể tăng mạnh, điều này có khả năng tạo ra hiệu ứng về mặt tài sản và lan tỏa sang thị trường rộng lớn hơn. Tuy nhiên, vẫn còn cần theo dõi xem cuối cùng có bao nhiêu vốn sẽ quay trở lại lĩnh vực tài sản số.

· Sự quan tâm của thị trường quay trở lại:Một kịch bản khả dĩ hơn là sự quan tâm của nhà đầu tư lẻ chuyển mạnh từ thị trường chứng khoán (bao gồm các chủ đề như AI, khoáng sản đất hiếm...) trở lại lĩnh vực tiền mã hóa, từ đó mang lại dòng vốn mới và làm tăng phát hành stablecoin.

Hướng đi của thị trường năm 2026 sẽ phụ thuộc vào:Liệu có ít nhất một yếu tố xúc tác nào đó có thể thúc đẩy hiệu quả việc vốn lưu động lan tỏa ra ngoài các tài sản chủ đạo hiện có, hay ngược lại, tình trạng tập trung vốn trên thị trường sẽ tiếp tục duy trì?

Nhấp để biết thêm về các vị trí tuyển dụng của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm đăng ký Telegram:https://t.me/theblockbeats

Nhóm trao đổi Telegram:https://t.me/BlockBeats_App

Tài khoản chính thức của Twitter:https://twitter.com/BlockBeatsAsia