Tiêu đề gốc: Sự tăng vọt của lợi suất Nhật Bản là yếu tố ẩn giấu đằng sau vàng và Bitcoin

Tác giả gốc: @that1618guy, Delphi Digital

Biên dịch từ chuyên gia: XBT, BlockBeats

Lời mở đầu từ biên tập viên: Sự tăng đồng thời của vàng và lợi suất trái phiếu 10 năm của Nhật Bản lập nên một sự tương phản rõ rệt với sự yếu kém của Bitcoin. Bài viết này cho rằng, sự phân hóa này phản ánh thị trường đang chuyển dịch từ "giao dịch thắt chặt" (tightening trade) sang "định giá rủi ro" (risk pricing), và những hành động của Ngân hàng Trung ương Nhật Bản (BOJ) có thể trở thành biến số then chốt phá vỡ cục diện hiện tại.

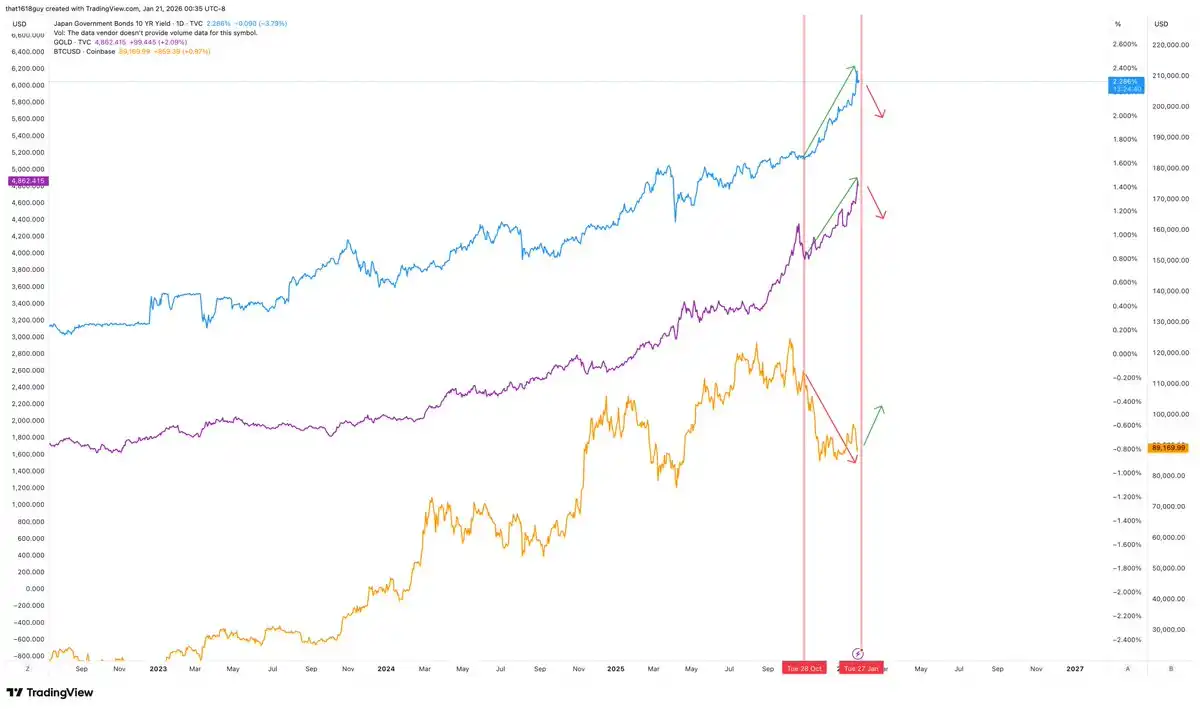

Một trong những xu hướng vĩ mô đáng chú ý nhất hiện nay là mối quan hệ tương tác giữa vàng và tỷ suất lợi nhuận trái phiếu kho bạc Nhật 10 năm. Hai tài sản này đang dao động đồng bộ, điều này trái ngược với tình trạng thông thường trong chu kỳ thắt chặt chính sách tiền tệ điển hình.

Phần dưới đây sẽ phân tích lý do vì sao vàng lại đi theo xu hướng lãi suất của Nhật Bản, lý do vì sao Nhật Bản trở thành điểm nhấn quan trọng trên thị trường, cũng như tác động có thể xảy ra đối với Bitcoin nếu Ngân hàng Trung ương Nhật Bản can thiệp.

Vàng và trái phiếu chính phủ Nhật đồng loạt tăng mạnh… nhưng Bitcoin lại đi theo hướng ngược lại

Trong môi trường thông thường, việc lợi suất dài hạn tăng lên sẽ kìm hãm giá vàng bằng cách làm tăng chi phí cơ hội của việc nắm giữ các tài sản không sinh lời. Mối quan hệ âm này chỉ bị phá vỡ khi lợi suất đi ngược lại xu hướng phát triển thông thường của thị trường và bắt đầu phản ánh tín hiệu áp lực chính sách. Hiện nay, lợi suất trái phiếu 10 năm của Nhật Bản tăng mạnh, trong khi giá vàng cũng đồng thời tăng theo, điều này chính xác là ví dụ cho trường hợp sau.

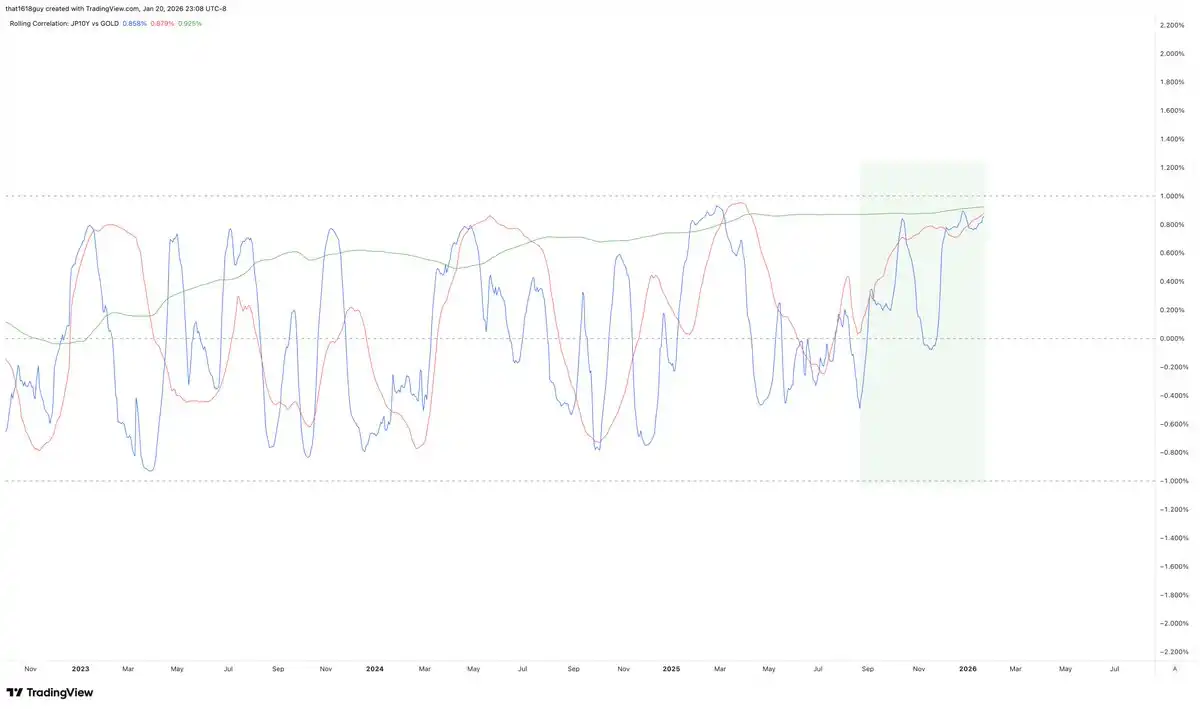

Biểu đồ tương quan này rõ ràng cho thấy sự thay đổi này.

Đường màu xanh lam trên biểu đồ cho thấy mối tương quan 30 ngày giữa lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm và giá vàng, mặc dù vẫn có biến động, nhưng thời gian duy trì ở mức dương rõ ràng đã tăng lên, thay vì nhanh chóng rơi xuống vùng âm. Chỉ riêng điều này đã cho thấy mối quan hệ nghịch biến truyền thống đang dần suy yếu.

Hơn nữa, mức độ tương quan 90 ngày được biểu thị bằng đường màu đỏ cũng đã tăng theo, cho thấy đây không phải là những biến động ngắn hạn. Điều thuyết phục nhất là mức độ tương quan 1 năm được biểu thị bằng đường màu xanh lá cây: nó đã tăng ổn định và duy trì ổn định trong khu vực dương.

Khi mối quan hệ dài hạn chuyển sang tích cực và duy trì ở mức cao, điều này thường cho thấy sự thay đổi cơ bản trong logic thị trường. Việc lợi suất trái phiếu chính phủ Nhật Bản tăng lên không còn cản trở vàng, mà ngược lại, lại được thị trường diễn giải như một tín hiệu cho thấy áp lực đang được vàng hấp thụ. Điều này cho thấy thị trường đang xem việc tăng lợi suất là một tín hiệu rủi ro, chứ không chỉ là tín hiệu thắt chặt đơn thuần.

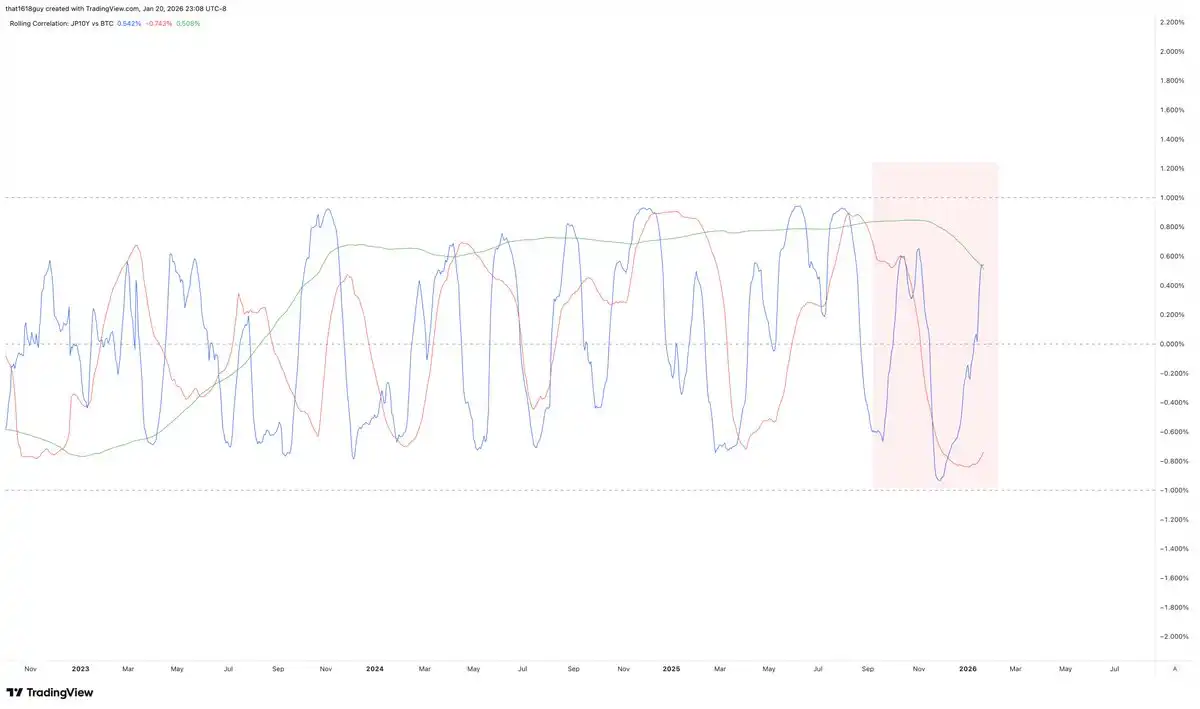

Đáng chú ý hơn là hiện tượng này không xảy ra ở các thị trường khác. Trong cùng khoảng thời gian đó, Bitcoin luôn duy trì mối tương quan âm với lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản.

Biểu đồ thứ hai về tính liên quan làm nổi bật sự đối lập này.

Mặc dù mối tương quan 30 ngày và 90 ngày giữa lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm và Bitcoin biến động mạnh như kỳ vọng, nhưng hoạt động chủ yếu diễn ra dưới mức 0, cho thấy Bitcoin nhạy cảm với các áp lực vĩ mô ngắn hạn. Điều quan trọng nhất là đường màu xanh biểu thị mối tương quan 1 năm đã quay đầu đi xuống và duy trì ở mức âm, cho thấy trong khung thời gian dài hơn, Bitcoin luôn chịu áp lực khi lợi suất trái phiếu Nhật Bản tăng.

Nói cách khác, để có thể thấy dấu hiệu phục hồi bền vững, chúng ta cần thấy lợi suất trái phiếu 10 năm của Nhật Bản bắt đầu giảm xuống—về lý thuyết, điều này cũng sẽ được phản ánh trong giá vàng.

Làm thế nào để hiểu được logic thị trường hiện tại?

Khi vàng và lãi suất trái phiếu kho bạc nhà nước cùng nhau tăng lên, giá cả thị trường phản ánh không phải là tăng trưởng kinh tế hay kỷ luật chính sách tiền tệ được củng cố, mà là rủi ro tín dụng và tính dễ tổn thương của bảng cân đối kế toán.

Mô hình này thường xuất hiện trong các tình huống sau: nhu cầu phòng hộ vượt qua logic bù chênh lệch giá, năng lực điều tiết chính sách bị nghi ngờ, sự gia tăng lợi suất phơi bày sự không tương xứng về kỳ hạn thay vì kìm hãm hoạt động kinh tế. Trong môi trường này, vàng không còn đóng vai trò như một công cụ phòng hộ lạm phát, mà thay vào đó lại giống như một công cụ phòng hộ bảng cân đối kế toán hơn.

Mối quan hệ ngược chiều giữa Bitcoin và lợi suất của Nhật Bản càng củng cố thêm cách diễn giải này. Thị trường xem việc tăng lợi suất của Nhật Bản là một cú sốc thắt chặt, vàng được hưởng lợi trong khi Bitcoin không được hưởng lợi, sự phân hóa hiện tại chính là tín hiệu quan trọng.

Tại sao Nhật Bản lại trở thành điểm áp lực quan trọng?

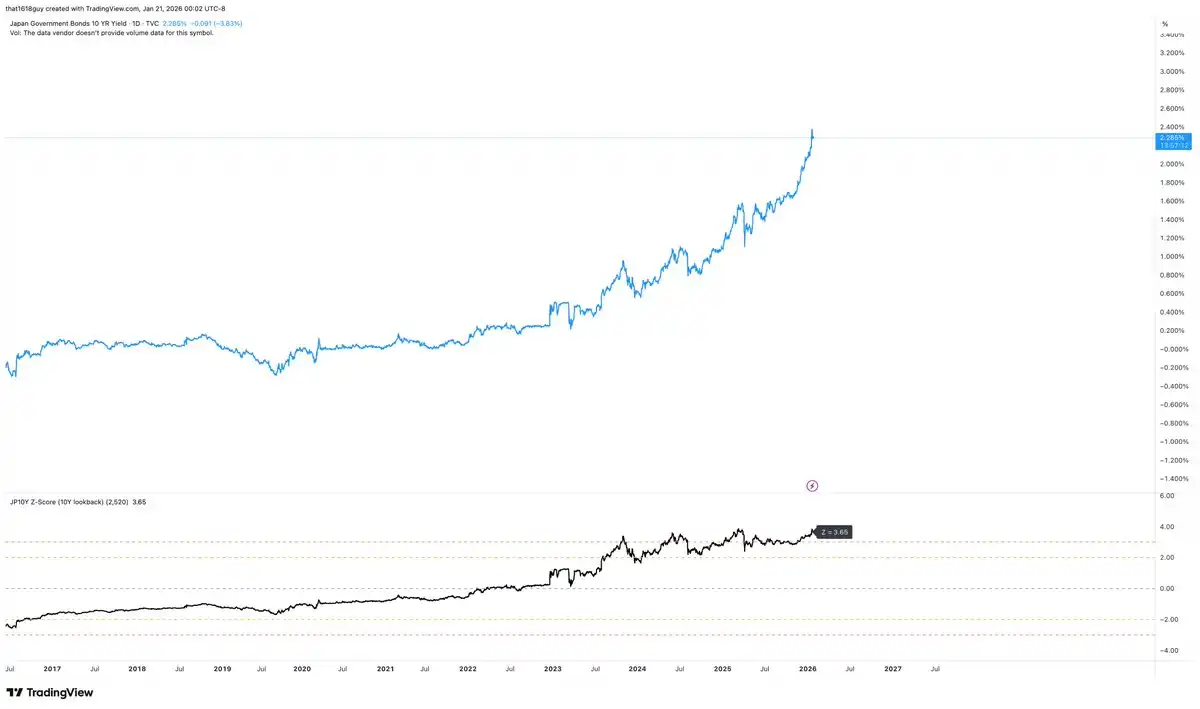

Nhật Bản có sự nhạy cảm đặc biệt đối với xu hướng này. Sự tăng vọt nhanh chóng trong lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm được nêu ở biểu đồ trên đây chắc chắn không phải là một sự kiện trung lập đối với hệ thống tài chính nội địa của họ. Điều quan trọng không chỉ nằm ở việc lợi suất tăng cao, mà còn ở việc mức độ tăng này, so với khung chính sách của Nhật Bản, đã đạt đến mức giá trị cực đoan về mặt thống kê.

Khi tính toán theo cửa sổ trượt 10 năm, lợi suất trái phiếu 10 năm của Nhật Bản hiện tại đã cao hơn khoảng 3,65 độ lệch chuẩn so với giá trị trung bình dài hạn. Điều này tương đương với việc liên tiếp tung đồng xu 13 lần và đều xuất hiện mặt ngửa.

Điều này đáng được quan tâm trên bất kỳ thị trường nào. Tuy nhiên, tại Nhật Bản - nơi mà lợi suất dài hạn đã được kiểm soát chặt chẽ trong suốt thập kỷ qua, sự biến động lớn như vậy rõ ràng cho thấy các điểm neo chính sách đang bắt đầu lỏng lẻo. Đây chính là đặc điểm điển hình của sự sụp đổ trật tự cũ.

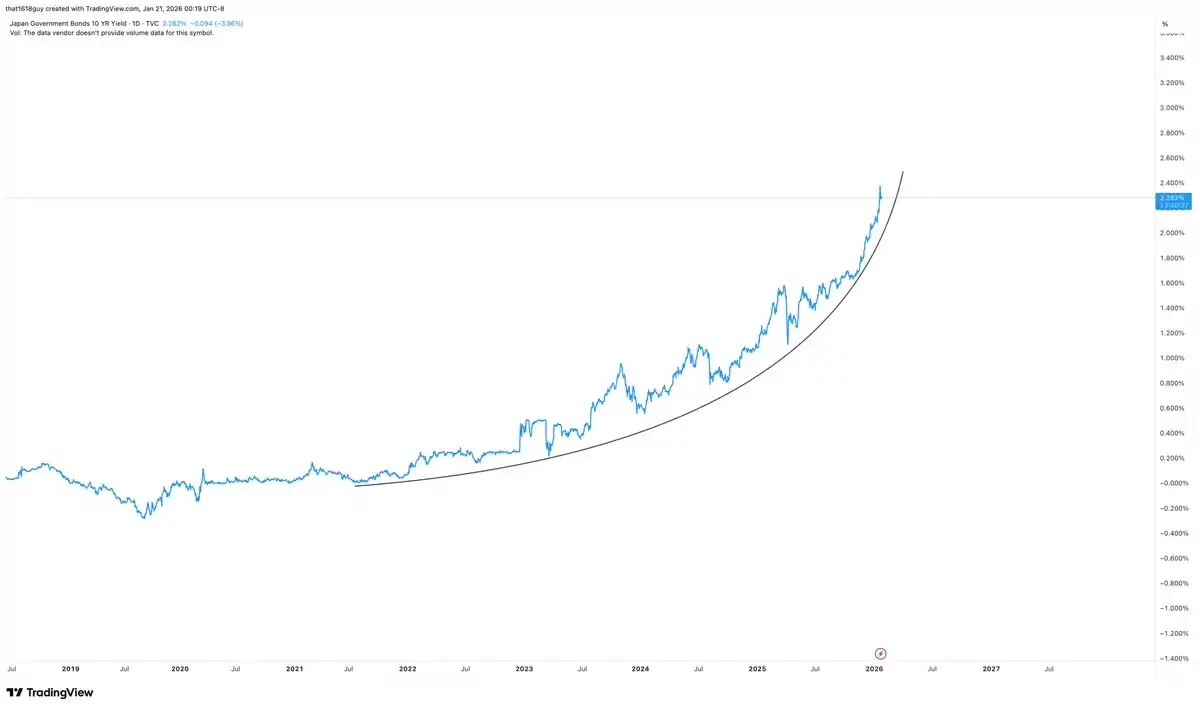

Mức độ tăng nhanh cũng quan trọng không kém so với mức tuyệt đối.

Độ dốc tăng trưởng lợi suất gần đây đã biến một lần thay đổi lãi suất thành một sự kiện liên quan đến bảng cân đối kế toán. Nhật Bản có thể dần dần thích nghi với lợi suất cao hơn, nhưng lại khó có thể ứng phó linh hoạt với việc định giá lại nhanh chóng về kỳ hạn trong một hệ thống tài chính được thiết kế dựa trên việc kiểm soát lợi suất.

Khi lợi suất tăng mạnh theo chiều dọc, thị trường không chỉ đang tìm kiếm một trạng thái cân bằng mới, mà còn đang kiểm tra áp lực đối với tất cả các bên tham gia đã đặt cược vào việc "mô hình Nhật Bản không thay đổi".

Các tổ chức ngân hàng Nhật Bản giữ trái phiếu chính phủ Nhật Bản với thời hạn dài và tỷ trọng lớn trong danh mục tài sản và tài sản thế chấp, điều này khiến việc tăng nhanh lãi suất mang tính bất ổn cố hữu, chứ không chỉ đơn thuần là tác động thắt chặt. Khi lãi suất tăng mạnh, giá trị danh mục trái phiếu theo đó giảm sút, giá trị tài sản thế chấp suy yếu, và trong một hệ thống được thiết kế rõ ràng nhằm kiểm soát lãi suất, điều kiện tài chính ngày càng thắt chặt.

Đây chính là lý do tại sao Ngân hàng Trung ương Nhật Bản (BOJ) luôn can thiệp khi áp lực bắt đầu xuất hiện trong dữ liệu, thay vì đợi đến khi thị trường hoàn tất quá trình bình thường hóa. BOJ không cần phải đợi lãi suất chạm đến ngưỡng tuyệt đối nào đó; sự gia tăng biến động với biên độ nhiều lần độ lệch chuẩn thường đã đủ để kích hoạt hành động.

Do đó, việc chuẩn hóa lợi suất ở Nhật Bản không chỉ đơn thuần là sự điều chỉnh của thị trường, mà còn là sự thay đổi bảng cân đối kế toán có thể gây ra rủi ro truyền dẫn thực tế đối với hệ thống ngân hàng, đặc biệt là trong bối cảnh thị trường biến động hỗn loạn hoặc theo một chiều.

Xu hướng hiện tại của trái phiếu kho bạc Nhật Bản kỳ hạn 10 năm đã làm tăng đáng kể động cơ cho Ngân hàng Trung ương Nhật Bản (BOJ) can thiệp. Việc can thiệp này không nhất thiết phải thông qua việc khôi phục lại chính sách kiểm soát đường cong lãi suất cứng nhắc. Hướng dẫn bằng lời, các hoạt động làm phẳng lãi suất có mục tiêu, hoặc kiểm soát nhẹ nhàng thị trường trái phiếu kỳ hạn dài có thể đã đủ để làm chậm lại sự biến động của đường cong lãi suất và ổn định điều kiện thị trường.

Tác động của việc can thiệp của Ngân hàng Trung ương Nhật Bản đến vàng

Nếu Ngân hàng Trung ương Nhật Bản tiến hành can thiệp một cách đáng tin cậy và lấy lại quyền kiểm soát các mức lợi suất kỳ hạn dài, thì tín hiệu áp lực cụ thể này sẽ giảm bớt. Điều này không có nghĩa là vàng đột ngột chuyển sang xu hướng giảm, nhưng có thể loại bỏ một trong những yếu tố kích thích chính cho đà tăng hiện tại.

Theo phân tích trong bài viết "Hàng hóa dẫn đầu, Bitcoin theo sau" được tác giả công bố trên Delphi Digital tuần trước, biểu đồ vàng đã ngụ ý cho thấy xu hướng này.

Mặc dù xu hướng tổng thể vẫn đang đi lên, nhưng động lượng tăng giá không còn mở rộng với tốc độ như trước đây. Đợt tăng gần đây đã đẩy giá lên sát đường biên trên của kênh tăng giá, nhưng thiếu đi sự xác nhận về động lượng như trong giai đoạn tăng giá ban đầu. Dù giá đang tăng dần, chỉ số RSI vẫn gặp khó khăn trong việc vượt qua mức cao trước đó, điều này cho thấy các nhà mua biên đang trở nên thận trọng hơn.

Điều này phù hợp với tình trạng hiện tại của thị trường mang xu hướng lạc quan về cấu trúc, nhưng ngày càng phụ thuộc vào áp lực chính sách thay vì sự tham gia rộng rãi. Vàng được hưởng lợi từ đà tăng dọc của trái phiếu kho bạc Nhật Bản kỳ hạn 10 năm, nhưng lợi ích này thể hiện nhiều hơn ở tính bền vững của giá cả thay vì sự tăng nhanh. Khi các yếu tố kích thích chính được kỳ vọng sẽ được giải quyết, xu hướng giá thường chuyển từ loại phản ứng tức thời sang loại tiêu hóa dần.

Việc can thiệp quyết liệt của Ngân hàng Trung ương Nhật Bản có khả năng cao sẽ phá vỡ mối liên hệ giữa vàng và lợi suất của Nhật Bản, làm giảm việc định giá cho áp lực chính sách, đồng thời hoàn hảo phù hợp với tín hiệu mà biểu đồ đã phát ra – thị trường đang hình thành đỉnh cục bộ hoặc bước vào giai đoạn điều chỉnh, chứ không phải là sự đảo chiều xu hướng. Kết quả này sẽ giúp vàng tiêu hao năng lượng dư thừa thông qua thời gian thay vì giá cả, làm chậm nhịp tăng mà vẫn duy trì được xu hướng tổng thể.

Vàng về mặt cấu trúc không phụ thuộc vào áp lực từ Nhật Bản để duy trì sự hỗ trợ, nhưng rõ ràng đã được hưởng lợi ở mức độ biên tế. Nếu áp lực này được kiểm soát, biểu đồ cho thấy thị trường đã sẵn sàng tạm dừng giao dịch hàng hóa.

Tác động của việc can thiệp của Ngân hàng Trung ương Nhật Bản đến Bitcoin

Vì xu hướng của Bitcoin ngược lại với lãi suất của Nhật Bản và vàng, mối quan hệ này cũng nên được thể hiện khi Ngân hàng Trung ương Nhật Bản cuối cùng quyết định can thiệp.

Biểu đồ đã ngụ ý về tính bất đối xứng này: Dù vàng và lợi suất Nhật Bản tiếp tục tăng, Bitcoin dù suy yếu nhưng lại cho thấy dấu hiệu ổn định thay vì lao dốc mạnh hơn. Hình thái này phù hợp với đặc điểm của tài sản khi tìm đáy dưới áp lực vĩ mô, và vẫn rất nhạy cảm với bất kỳ biện pháp kiểm soát đáng tin cậy nào.

Nếu Ngân hàng Trung ương Nhật Bản thực hiện can thiệp, phản ứng của Bitcoin có thể khác biệt so với vàng. Khi điều kiện thanh khoản toàn cầu dần ổn định và cú sốc từ việc thu hẹp lãi suất dài hạn của Nhật Bản giảm bớt, Bitcoin có thể phục hồi thay vì suy giảm. Từ góc độ này, Bitcoin không phải đang cạnh tranh với vàng theo mô hình này, mà giống như "vàng kỹ thuật số" đang chờ đợi tín hiệu áp lực được giải tỏa.

Kết luận

Điều quan trọng không phải là việc giá vàng đã đạt đỉnh hay Nhật Bản sắp can thiệp, mà là thị trường đã xem tỷ suất sinh lợi của Nhật Bản như một tín hiệu về áp lực toàn cầu, và hành vi giá tài sản đang được điều chỉnh dựa trên yếu tố này.

Vàng đang hấp thụ loại áp lực này, trong khi Bitcoin lại phản ứng với nó, sự phân hóa giữa hai tài sản mang lại nhiều ý nghĩa gợi mở. Miễn là lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản tiếp tục tăng mạnh, việc vàng mạnh lên là hoàn toàn hợp lý. Nếu Ngân hàng Trung ương Nhật Bản can thiệp và giành lại quyền kiểm soát, phần bù rủi ro áp lực trong vàng sẽ được giảm bớt, xu hướng giá có thể chuyển từ tăng nhanh sang dao động tích lũy.

Dù sao chăng nữa, thị trường trái phiếu chính phủ Nhật Bản hiện đã trở thành cửa sổ rõ ràng nhất để quan sát cách thị trường định giá rủi ro chính sách và sự mong manh của bảng cân đối kế toán. Trước khi lợi suất trái phiếu kỳ hạn 10 năm của Nhật Bản có dấu hiệu lỏng lẻo, vàng có thể tiếp tục xu hướng tăng, trong khi giá Bitcoin có thể vẫn yếu ớt.

Nhấp để biết thêm về các vị trí tuyển dụng của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của BlockBeats:

Nhóm đăng ký Telegram:https://t.me/theblockbeats

Nhóm trao đổi Telegram:https://t.me/BlockBeats_App

Tài khoản chính thức của Twitter:https://twitter.com/BlockBeatsAsia