Tác giả:Nico Pei là một nhà thiết kế thời trang người Ý nổi tiếng với phong

Biên dịch: Jiahuan, Chaincatcher

Bài học rút ra từ tín dụng tư nhân

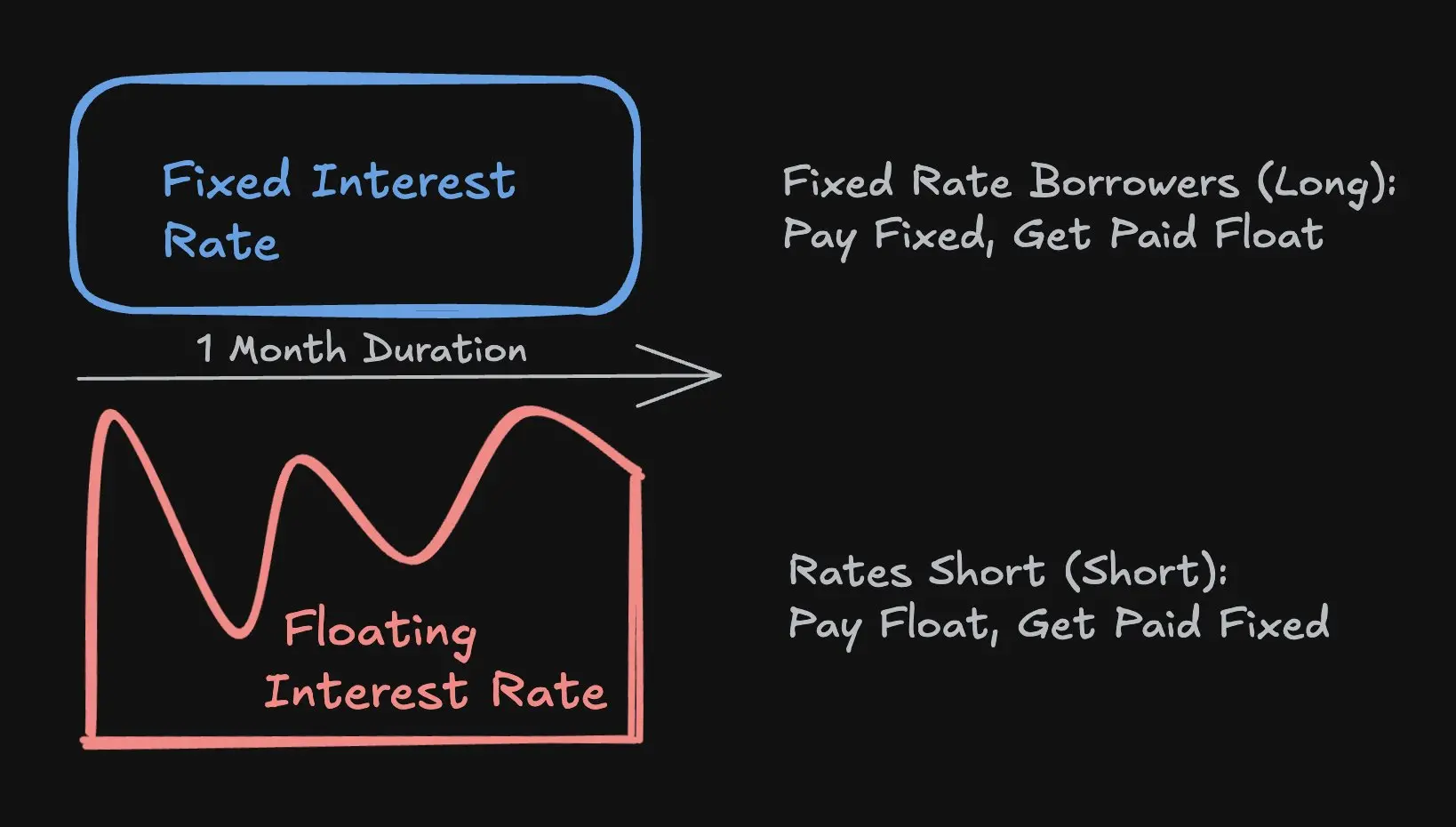

Vay với lãi suất cố định thống trị lĩnh vực cho vay tư nhân không phải vì người cho vay thích nó, mà vì người vay cần sự chắc chắn.

Người vay - các doanh nghiệp, quỹ tư nhân, nhà phát triển bất động sản - chủ yếu quan tâm đến tính dự đoán của dòng tiền. Lãi suất cố định loại bỏ rủi ro tăng lãi suất cơ sở, đơn giản hóa việc lập ngân sách và giảm rủi ro tái cấp vốn. Điều này đặc biệt quan trọng đối với các dự án sử dụng đòn bẩy hoặc có thời hạn dài, nơi mà sự biến động của lãi suất có thể đe dọa khả năng thanh toán.

Tương phản lại, người cho vay thường ưa chuộng lãi suất thả nổi. Người cho vay định giá khoản vay theo công thức "lãi suất cơ sở + mức chênh lệch tín dụng". Cấu trúc thả nổi giúp bảo vệ biên lợi nhuận khi lãi suất tăng, giảm rủi ro kỳ hạn, và cho phép người cho vay thu được lợi nhuận khi lãi suất cơ sở tăng. Lãi suất cố định thường chỉ được cung cấp khi người cho vay có thể phòng ngừa rủi ro lãi suất hoặc thu được mức chênh lệch cao hơn.

Do đó, sản phẩm lãi suất cố định là sự phản hồi đối với nhu cầu của người vay, chứ không phải cấu trúc thị trường mặc định. Điều này giải thích một bài học quan trọng trong DeFi: nếu không có nhu cầu rõ ràng và bền vững từ người vay đối với sự chắc chắn về lãi suất, thì việc cho vay với lãi suất cố định sẽ khó đạt được tính thanh khoản, quy mô hoặc tính bền vững.

Người vay thực sự trên Aave và Morpho là ai?

Thiên kiến sai lầm: "Nhà giao dịch vay tiền từ thị trường tiền tệ để đòn bẩy hoặc bán khống"

Đòn bẩy một chiều hầu như luôn được thực hiện thông qua hợp đồng vĩnh viễn (Perps), bởi vì các hợp đồng này mang lại hiệu quả vốn vượt trội. Ngược lại, thị trường tiền tệ yêu cầu thế chấp vượt mức, không phù hợp với giao dịch đòn bẩy mang tính đầu cơ.

Chỉ riêng quy mô cho vay stablecoin trên Aave đã khoảng 8 tỷ USD. Vậy những người vay này là ai?

Nói một cách tổng quát, có hai loại người vay tiền:

Nhà đầu tư dài hạn / Cá mập / Kho bạc: Sử dụng tài sản tiền điện tử làm tài sản thế chấp để vay stablecoin, qua đó có được tính thanh khoản mà không cần bán tài sản, giữ lại quyền lợi từ sự tăng giá và tránh phải thanh lý hoặc phát sinh các sự kiện thuế.

Người hưởng lợi từ vòng lặp: Vay mượn để tăng đòn bẩy vòng lặp đối với tài sản sinh lãi (như LST/LRT, stETH) hoặc stablecoin sinh lãi (như sUSDe). Mục tiêu là đạt được tỷ suất lợi nhuận ròng cao hơn, thay vì lợi nhuận đơn phương từ việc mua lên (long) hoặc bán xuống (short).

Liệu có thực sự tồn tại nhu cầu về lãi suất cố định trên chuỗi không?

Một số nhu cầu tập trung vào các tổ chức thế chấp tài sản mã hóa và các chiến lược cho vay vòng.

Cơ quan thế chấp tài sản mã hóa

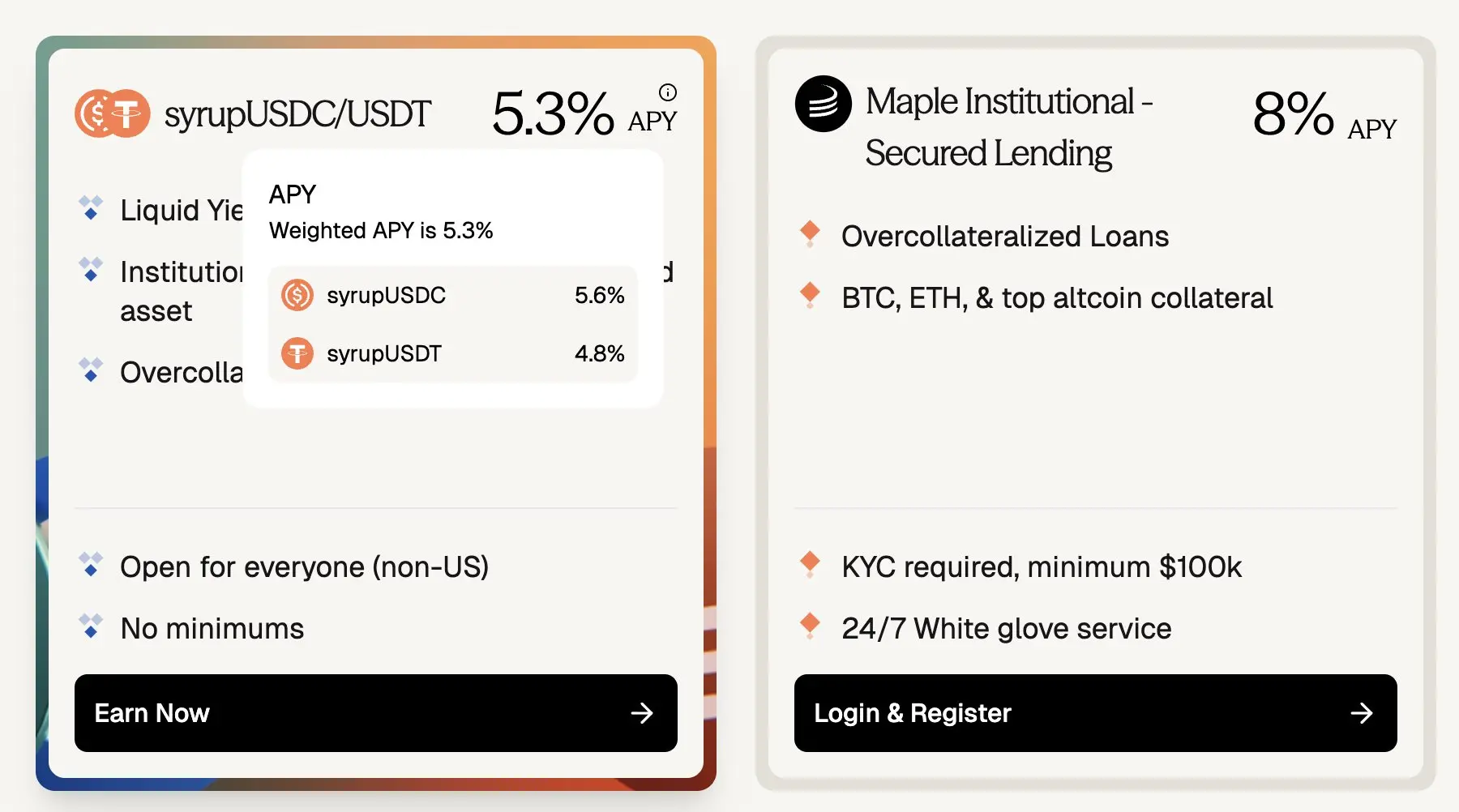

Maple Finance cung cấp các khoản vay thế chấp vượt mức, phát hành stablecoin bằng các tài sản tiền điện tử có giá trị như BTC và ETH. Những người vay bao gồm các cá nhân có tài sản ròng cao, các văn phòng gia đình, quỹ phòng hộ và các bên khác đang tìm kiếm nguồn vốn với lãi suất cố định và chi phí dự đoán được.

Mặc dù tỷ suất lợi nhuận cho vay và gửi tiền của Aave USDC khoảng 3,5%, thì lãi suất cho các khoản vay lãi suất cố định dành cho tài sản đảm bảo có uy tín trên Maple Finance lại dao động khoảng 5,3% đến 8% APY – điều này có nghĩa là khi các khoản vay chuyển từ lãi suất thả nổi và thời hạn sang lãi suất cố định, có khoảng 180–450 điểm cơ bản chênh lệch.

Về quy mô thị trường, chỉ riêng bể Syrup của Maple đã có TVL (giá trị tổng tài sản thế chấp) khoảng 2,67 tỷ USD, về quy mô có thể sánh ngang với khoản vay chưa thanh toán khoảng 3,75 tỷ USD của Aave trên mạng chính Ethereum.

(Aave ~3,5% so với Maple ~8%: Lãi suất cố định, khoản vay thế chấp tiền mã hóa có mức chênh lệch khoảng 180–400 điểm cơ bản)

Tuy nhiên, đáng lưu ý rằng một số người vay chọn Maple thay vì Aave là để tránh rủi ro bị tin tặc tấn công. Tuy nhiên, khi DeFi ngày càng trưởng thành, cùng với tính minh bạch và cơ chế thanh lý được chứng minh là có khả năng chống rủi ro, những rủi ro liên quan đến hợp đồng thông minh trong quá khứ đang dần được thu hẹp. Các giao thức như Aave ngày càng được xem như là cơ sở hạ tầng an toàn, điều này cho thấy nếu có tùy chọn lãi suất cố định trên chuỗi, mức giá cao hơn (premium) của các khoản vay tiền mã hóa lãi suất cố định ngoài thị trường (off-chain) sẽ dần bị thu hẹp theo thời gian.

Chiến lược cho vay vòng quay

Mặc dù nhu cầu từ các nhà cho vay tái chế được tính bằng hàng tỷ, nhưng do lãi suất cho vay không thể dự đoán được, các chiến lược tái chế hầu như không mang lại lợi nhuận:

Mặc dù các nhà lướt sóng có lợi nhuận từ phía thu nhập lãi suất cố định (ví dụ như các chứng chỉ quỹ PTs), việc sử dụng các khoản vay lãi suất thả nổi để tài trợ cho chiến lược lướt sóng sẽ đưa rủi ro biến động lãi suất vào, điều này có thể đột ngột xóa đi lợi nhuận tích lũy trong nhiều tháng, thậm chí khiến chiến lược rơi vào tình trạng thua lỗ.

Theo dữ liệu lịch sử, lãi suất vay của Aave và Morpho hoàn toàn không ổn định:

Nếu lãi suất vay và lãi suất từ tài sản sinh lời đều là cố định, rủi ro về vốn sẽ bị loại bỏ. Chiến lược trở nên dễ thực hiện, vị thế có thể được nắm giữ theo đúng kỳ vọng, quy mô vốn có thể được mở rộng một cách hiệu quả — cho phép các nhà đầu tư tự tin triển khai vốn và thúc đẩy thị trường tiến đến trạng thái cân bằng.

Với tính an toàn đã được kiểm chứng trong hơn 5 năm và sự phát triển của lợi nhuận cố định trên chuỗi do Pendle PT dẫn đầu, nhu cầu về các khoản vay lãi suất cố định trên chuỗi đang tăng nhanh.

Nếu nhu cầu vay và cho vay với lãi suất cố định đã tồn tại, tại sao thị trường lại không phát triển? Hãy cùng tìm hiểu sâu hơn về phía cung của các khoản vay lãi suất cố định.

Tính thanh khoản là mạch máu của tiền trên chuỗi khối.

Tính thanh khoản có nghĩa là khả năng điều chỉnh hoặc chốt vị thế bất kỳ lúc nào - không có thời hạn khóa tiền - người cho vay có thể rút vốn, người vay có thể chốt vị thế, nhận lại tài sản đảm bảo hoặc thanh toán trước mà không bị giới hạn hay phạt.

Người nắm giữ PT của Pendle đã hy sinh một phần tính thanh khoản, bởi AMM và sổ lệnh của Pendle v2 không thể hấp thụ các giao dịch rút vốn lớn hơn khoảng 1 triệu USD mà không gây ra sự trượt giá rõ rệt, ngay cả trong các bể thanh khoản lớn nhất của nó.

Người cho vay trên chuỗi nhận được gì để bù đắp cho việc từ bỏ đặc tính vô giá này? Dựa trên PT của Pendle, thường là 10%+ APY, và khi giao dịch token YT trở nên cực đoan (ví dụ như usdai trên Arbitrum), thậm chí có thể đạt tới 30%+ APY.

Rõ ràng, vôn vay theo hợp đồng cho vay có mã hóa không thể trả lãi suất 10% cho lãi suất cố định. Mức lãi suất này sẽ không thể duy trì nếu không đầu cơ vào điểm thưởng của YT.

Tôi nhận thức đầy đủ rằng các PTs (Principal Tokens) trên các thị trường tiền tệ cốt lõi như Aave hoặc Morpho đã thêm một lớp rủi ro bổ sung - bao gồm cả rủi ro từ giao thức Pendle và rủi ro từ tài sản nền tảng. Về mặt cấu trúc, PTs rủi ro nhiều hơn rất nhiều so với hoạt động cho vay và thế chấp cơ bản.

Tuy nhiên, điều này vẫn đúng: nếu người vay không trả lãi suất siêu cao, thì không thể mở rộng quy mô thị trường lãi suất cố định linh hoạt mà yêu cầu người cho vay phải từ bỏ. Khi tính thanh khoản bị rút khỏi, lợi suất phải tăng mạnh để bù đắp — và những mức lãi suất này là không bền vững đối với nhu cầu cho vay thực tế, không mang tính đầu cơ.

Term Finance và TermMax là những ví dụ điển hình cho thấy thị trường lãi suất cố định gặp khó khăn trong việc mở rộng do sự không tương xứng này: rất ít người cho vay sẵn sàng từ bỏ tính thanh khoản để nhận được lợi nhuận thấp, trong khi người vay cũng không muốn trả lãi suất cố định 10% APY khi lãi suất trên Aave chỉ ở mức 4%.

Vì tính thanh khoản rất có giá trị, chúng ta làm thế nào để hiệu quả phục vụ nhu cầu vay và cho vay với lãi suất cố định, qua đó giúp thị trường đạt được sự cân bằng mà cả người vay và người cho vay đều hài lòng?

Giải pháp phá vỡ cục diện: Từ bỏ tư duy cũ "kết nối điểm-điểm"

Giải pháp nằm ở việc không cố gắng ghép nối một cách máy móc giữa "người vay lãi suất cố định" và "người cho vay lãi suất cố định". Ngược lại, nên ghép "người vay lãi suất cố định" với "nhà giao dịch lãi suất".

Đầu tiên, phần lớn số vốn trên chuỗi chỉ tin tưởng vào tính an toàn của các giao thức hàng đầu như Aave, Morpho, và đã quen với việc tạo thu nhập một cách bị động.

Do đó, để mở rộng quy mô thị trường lãi suất cố định, trải nghiệm của người cho vay phải hoàn toàn giống với trải nghiệm hiện tại của họ trên Aave:

Gửi tiền bất kỳ lúc nào

Rút tiền bất kỳ lúc nào

Giả định niềm tin bổ sung tối thiểu

Không có thời hạn giữ nguyên

Lý tưởng nhất là, giao thức lãi suất cố định có thể trực tiếp kết nối với tính an toàn và thanh khoản của Aave, Morpho và Euler. Lý tưởng nhất là, đây là một giao thức được xây dựng trên các thị trường tiền tệ đáng tin cậy này.

Lãi suất giao dịch vs. Thời hạn giao dịch

Thứ hai, trong các khoản vay lãi suất cố định, người vay không cần khóa toàn bộ khoản vay trong suốt thời hạn với lãi suất cố định, mà thay vào đó chỉ cần tìm được nguồn vốn (ví dụ như các nhà đầu cơ hoặc nhà giao dịch) sẵn sàng chấp nhận chênh lệch giữa lãi suất cố định đã thỏa thuận và lãi suất thả nổi của Aave. Phần vốn còn lại có thể được lấy từ các thị trường lãi suất thả nổi như Aave, Morpho hoặc Euler.

Cơ chế này được thực hiện thông qua việc trao đổi lãi suất: người phòng ngừa rủi ro trao đổi khoản thanh toán cố định để nhận được khoản thu lãi suất thả nổi hoàn toàn phù hợp với lãi suất thả nổi của Aave, qua đó cung cấp tính chắc chắn về lãi suất cho người vay, đồng thời cho phép các nhà giao dịch vĩ mô thể hiện quan điểm của họ về xu hướng lãi suất với hiệu quả vốn cao (ví dụ như đòn bẩy ẩn), tránh được vấn đề người cho vay truyền thống phải hy sinh tính linh hoạt, qua đó thúc đẩy sự mở rộng quy mô thị trường.

Hiệu quả vốn: Người giao dịch chỉ cần nạp ký quỹ để đảm bảo rủi ro lãi suất của họ, số tiền này nhỏ hơn nhiều so với toàn bộ giá trị danh nghĩa của khoản vay. Ví dụ, với kỳ hạn 1 tháng, một vị thế bán khống 10 triệu USD trên lãi suất vay của Aave, giả sử lãi suất cố định là 4% APR, người giao dịch chỉ cần đầu tư 33.300 USD — đây là đòn bẩy ẩn lên đến 300 lần, cho thấy hiệu quả vốn rất cao.

Với mức lãi suất của Aave thường dao động từ 3,5% đến 6,5%, mức đòn bẩy ẩn này cho phép các nhà giao dịch coi lãi suất như một loại token, giá trị của token này thường dao động từ 3,5 đô la đến 6,5 đô la, điều này:

cao hơn hàng bậc so với sự biến động của các loại tiền điện tử chính;

Có mối tương quan mạnh mẽ với giá cả của các loại tiền điện tử phổ biến và tính thanh khoản tổng thể của thị trường;

Và không sử dụng đòn bẩy rõ ràng (ví dụ như 40 lần đòn bẩy trên BTC), vì đòn bẩy rõ ràng rất dễ bị thanh lý.

Để phục vụ cho bài viết này, tôi sẽ không đi sâu vào sự khác biệt giữa đòn bẩy ẩn và đòn bẩy rõ ràng. Tôi sẽ dành để nói rõ hơn trong một bài viết khác.

Con đường mở rộng tín dụng trên chuỗi khối

Tôi dự đoán rằng khi tín dụng trên chuỗi phát triển, nhu cầu về các khoản vay lãi suất cố định sẽ tăng lên, bởi vì người vay ngày càng coi trọng chi phí tài chính có thể dự đoán được, nhằm hỗ trợ các vị thế lớn hơn, dài hạn hơn và phân bổ vốn sản xuất hiệu quả hơn.

Giao thức Cap đang dẫn đầu trong lĩnh vực mở rộng tín dụng trên chuỗi khối, đồng thời cũng là một nhóm mà tôi đang theo dõi sát sao. Cap cho phép các giao thức tái thế chấp như Symbiotic và EigenLayer cung cấp bảo hiểm cho các khoản vay stablecoin dựa trên tín dụng dành cho các tổ chức.

Hiện tại, lãi suất được xác định bởi đường cong tỷ lệ sử dụng tối ưu hóa tính thanh khoản ngắn hạn. Tuy nhiên, các nhà đầu tư tổ chức coi trọng sự ổn định của lãi suất. Khi quy mô tín dụng trên chuỗi mở rộng, một tầng giao dịch lãi suất chuyên dụng sẽ đóng vai trò thiết yếu trong việc hỗ trợ định giá theo kỳ hạn và chuyển giao rủi ro.

3Jane là giao thức khác mà tôi theo dõi sát sao. Nó tập trung vào tín dụng tiêu dùng trên chuỗi khối, một phân khúc thị trường mà các khoản vay lãi suất cố định là rất quan trọng, bởi vì hầu hết các khoản tín dụng tiêu dùng đều là lãi suất cố định.

Trong tương lai, người vay có thể được phục vụ thông qua các thị trường lãi suất độc đáo dựa trên phân khúc tình trạng tín dụng hoặc tài sản thế chấp. Trong lĩnh vực tài chính truyền thống, tín dụng tiêu dùng thường được cấp dựa trên điểm tín dụng mang tính đánh giá sau sự kiện với lãi suất cố định, sau đó các khoản vay này được bán hoặc định giá qua quá trình chuyển đổi thành chứng khoán trên thị trường thứ cấp. Khác với việc người vay bị khóa vào một mức lãi suất duy nhất do bên cho vay thiết lập, các thị trường lãi suất trên chuỗi khối (chain) có thể giúp người vay tiếp cận trực tiếp với các mức lãi suất được điều chỉnh theo thị trường.