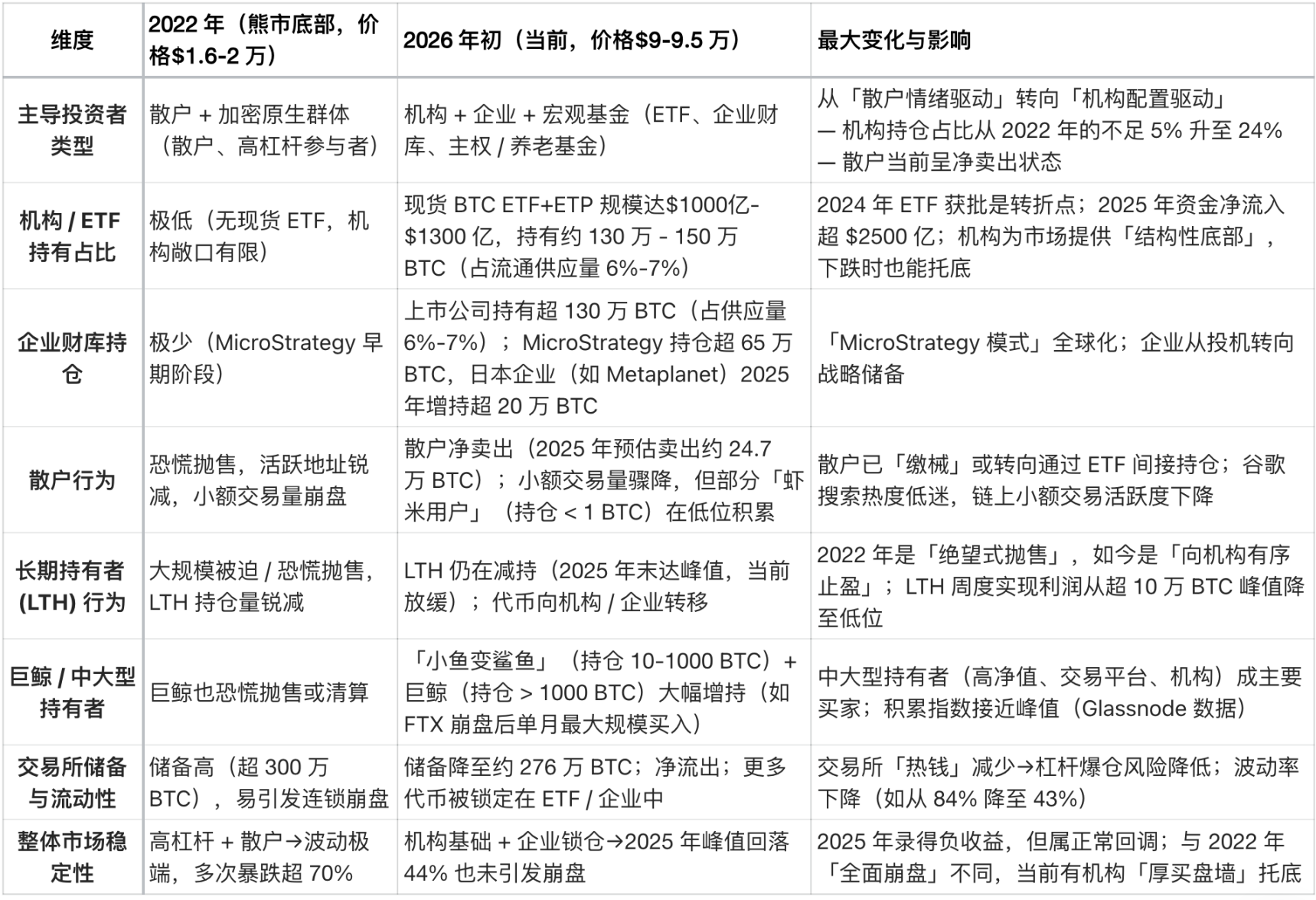

Tác giả gốc: Garrett

Biên dịch từ: Saoirse, Foresight News

Gần đây, một số nhà phân tích đã so sánh xu hướng giá Bitcoin hiện tại với xu hướng năm 2022.

Thực tế, xu hướng giá ngắn hạn của hai thứ này có thể trông có vẻ tương tự nhau. Nhưng xét từ góc độ dài hạn, sự so sánh này hoàn toàn phi lý.

Dù là từ mô hình giá dài hạn, bối cảnh kinh tế vĩ mô, hay cấu trúc của các nhà đầu tư và quan hệ cung - cầu / cơ cấu nắm giữ, thì đều tồn tại những khác biệt cơ bản về logic tiềm năng giữa hai bên.

Trong phân tích và giao dịch thị trường tài chính, sai lầm lớn nhất chính là chỉ tập trung vào những sự tương đồng thống kê ngắn hạn, nông cạn trên bề mặt, mà bỏ qua các yếu tố dài hạn, vĩ mô và các yếu tố cơ bản.

Bối cảnh vĩ mô hoàn toàn ngược lại

Tháng 3 năm 2022, Mỹ đang chìm sâu trong lạm phát cao và chu kỳ tăng lãi suất, các yếu tố thúc đẩy bao gồm:

- Dư thừa thanh khoản trong thời kỳ đại dịch viêm phổi do virus corona mới;

- Tác động dây chuyền từ cuộc khủng hoảng Ukraine đã làm tăng thêm đáng kể lạm phát.

Lúc đó, lãi suất không rủi ro tiếp tục tăng, tính thanh khoản bị thu hẹp một cách hệ thống, và môi trường tài chính không ngừng siết chặt.

Trong môi trường như vậy, mục tiêu hàng đầu của vốn là tránh rủi ro. Chúng ta có thể thấy rằng xu hướng của Bitcoin thực chất là mô hình phân phối giá cao trong chu kỳ thắt chặt.

Môi trường vĩ mô hiện tại lại hoàn toàn ngược lại:

- Tình hình xung đột ở Ukraine tiếp tục được cải thiện (một phần là do nỗ lực của Mỹ nhằm kiềm chế lạm phát và hạ lãi suất);

- Chỉ số giá tiêu dùng (CPI) và lãi suất phi rủi ro của Mỹ đều đang có xu hướng giảm;

- Hơn nữa, cuộc cách mạng công nghệ trí tuệ nhân tạo đã làm tăng đáng kể khả năng nền kinh tế bước vào chu kỳ giảm phát dài hạn. Do đó, xét trên góc độ chu kỳ lớn hơn, lãi suất đã bước vào giai đoạn giảm;

- Các ngân hàng trung ương đang đưa lại tính thanh khoản vào hệ thống tài chính;

- Điều này có nghĩa là vốn hiện tại đang thể hiện đặc điểm "ưa thích rủi ro".

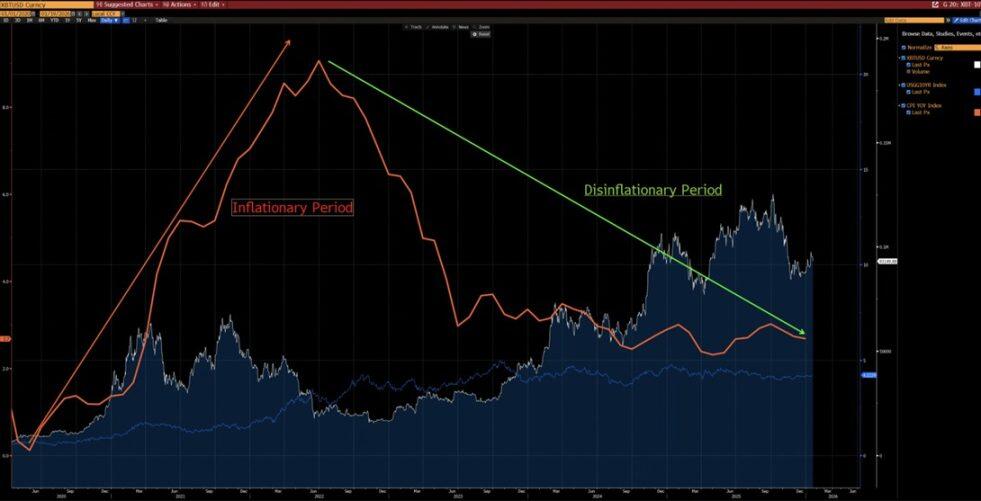

Như biểu đồ dưới đây cho thấy, kể từ năm 2020, Bitcoin và biến động hàng năm của CPI có mối tương quan âm rõ rệt — trong chu kỳ lạm phát tăng, Bitcoin thường giảm; trong khi đó, trong chu kỳ lạm phát giảm, Bitcoin lại có xu hướng tăng.

Trong bối cảnh cuộc cách mạng công nghệ do trí tuệ nhân tạo dẫn đầu, lạm phát kéo dài là một khả năng cao — Elon Musk cũng đồng ý với quan điểm này, điều này càng củng cố lập luận của chúng ta.

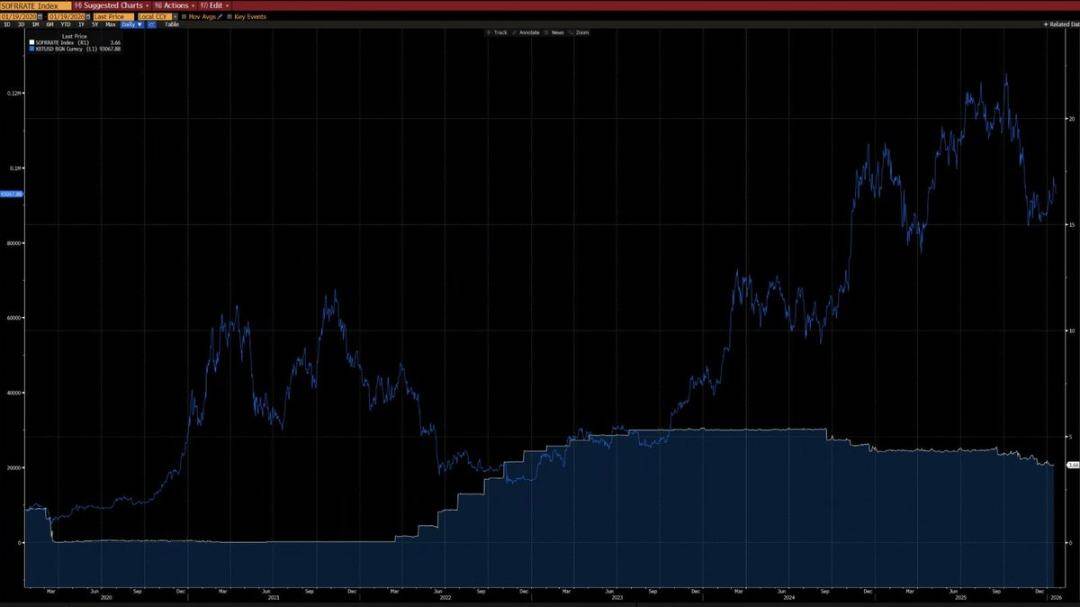

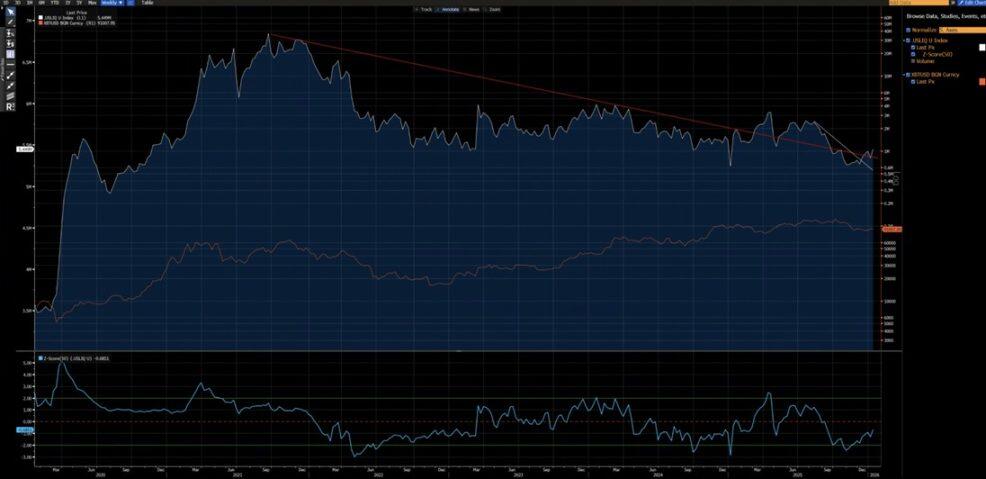

Từ biểu đồ dưới đây, chúng ta cũng có thể nhận thấy rằng kể từ năm 2020, Bitcoin có mối tương quan rất mạnh với chỉ số thanh khoản của Mỹ (trừ dữ liệu bị lệch do dòng tiền ETF năm 2024). Hiện tại, chỉ số thanh khoản của Mỹ đã vượt qua xu hướng giảm ngắn hạn (đường trắng) và dài hạn (đường đỏ) — xu hướng tăng mới đang bắt đầu xuất hiện.

Cấu trúc công nghệ hoàn toàn khác biệt

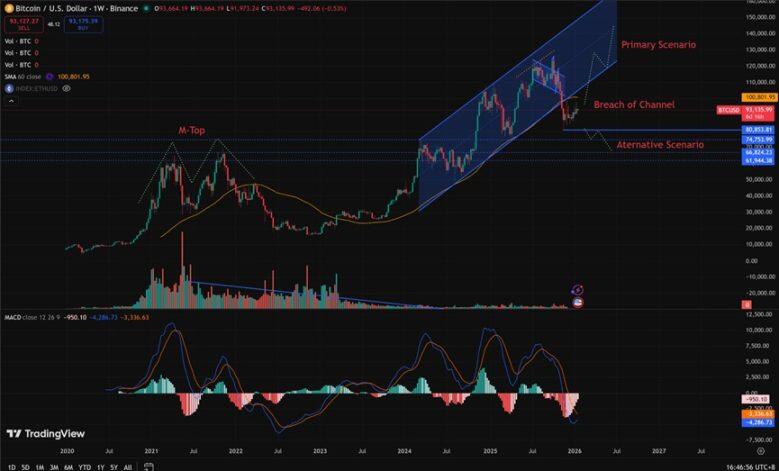

- 2021-2022: Mức độ tuần hàng xuất hiện cấu trúc "đỉnh M", dạng hình thái này thường liên quan đến đỉnh thị trường chu kỳ dài, sẽ kìm hãm xu hướng giá trong một thời gian dài.

- Năm 2025 (ảnh hưởng đến xu hướng đầu năm 2026): Mức giảm xuống dưới kênh tăng trên biểu đồ tuần. Từ góc độ xác suất, điều này có khả năng cao hơn là "bẫy rổ" (bẫy giảm giá) trước khi phục hồi trở lại kênh.

Tất nhiên, chúng ta không thể hoàn toàn loại trừ khả năng xu hướng hiện tại có thể tiếp tục là một thị trường giảm giá kiểu năm 2022. Tuy nhiên, cần lưu ý rằng vùng 80.850-62.000 USD trước đây đã trải qua một giai đoạn điều chỉnh lớn và trao đổi khối lượng giao dịch.

Quy trình thu gom cổ phiếu giai đoạn đầu này cung cấp tỷ lệ rủi ro/lợi nhuận tốt hơn nhiều cho các vị thế mua — tiềm năng tăng giá rõ rệt vượt xa rủi ro giảm giá.

Điều kiện nào cần được đáp ứng để tái hiện thị trường bò năm 2022?

Để tái hiện thị trường bò như năm 2022, phải đáp ứng các điều kiện cứng sau đây:

- Một làn sóng sốc lạm phát mới, hoặc một cuộc khủng hoảng địa chính trị lớn tương đương quy mô năm 2022;

- Các ngân hàng trung ương của các quốc gia tái khởi động việc tăng lãi suất hoặc tái khởi động chính sách thu hẹp bảng cân đối kế toán (QT);

- Giá Bitcoin đã có xu hướng giảm đột phá và duy trì dưới mốc 80.850 USD.

Việc tuyên bố thị trường đã bước vào xu hướng giảm dài hạn (bò thị trường) là còn quá sớm và mang tính đầu cơ, thay vì là kết luận dựa trên phân tích hợp lý, trước khi tất cả các điều kiện này được đáp ứng đầy đủ.

Cấu trúc nhà đầu tư có sự khác biệt rõ rệt

- 2020-2022: Thị trường do nhà đầu tư lẻ dẫn dắt, sự tham gia của các tổ chức hạn chế, đặc biệt là các tổ chức có chiến lược đầu tư dài hạn gần như không đáng kể.

- Từ năm 2023: Việc ra mắt quỹ ETF Bitcoin đã giới thiệu các "nhà đầu tư nắm giữ dài hạn", hiệu quả khóa một phần nguồn cung Bitcoin, làm giảm đáng kể mức độ giao dịch và làm giảm rõ rệt độ biến động.

Năm 2023, cả từ góc độ vĩ mô lẫn phân tích định lượng, đều đánh dấu một bước ngoặt cấu trúc của Bitcoin khi trở thành một loại tài sản.

Khoảng biến động của Bitcoin cũng đã có sự thay đổi căn bản:

- Biến động lịch sử: 80%-150%

- Biến động hiện tại: 30%-60%

Thay đổi này có nghĩa là đặc tính tài sản của Bitcoin đã trải qua sự thay đổi bản chất.

Sự khác biệt cấu trúc cốt lõi (hiện tại so với năm 2022)

Sự khác biệt lớn nhất trong cấu trúc của các nhà đầu tư Bitcoin vào đầu năm 2026 so với năm 2022 nằm ở chỗ: thị trường đã chuyển từ "được kiểm soát bởi nhà đầu tư lẻ, đầu cơ sử dụng đòn bẩy cao" sang "được kiểm soát bởi các tổ chức, nắm giữ dài hạn có cấu trúc".

Năm 2022, Bitcoin đã trải qua một thị trường giảm giá tiêu biểu của "thị trường tiền mã hóa", với nguyên nhân ban đầu là sự bán tháo hoảng loạn của nhà đầu tư lẻ và thanh lý đòn bẩy dây chuyền.

Hiện tại, Bitcoin đã bước vào "thời đại tổ chức" với độ trưởng thành cao hơn nhiều, được đặc trưng bởi:

- Nhu cầu cơ bản ổn định

- Một phần nguồn cung bị khóa dài hạn

- Đạt đến mức độ dao động của tổ chức

Dưới đây là so sánh cốt lõi mà Grok thực hiện dựa trên dữ liệu chuỗi (ví dụ như Glassnode, Chainalysis) và các báo cáo từ các tổ chức (ví dụ như Grayscale, Bitwise, State Street) vào giữa đầu tháng 1 năm 2026 (khi giá Bitcoin dao động trong khoảng 90.000 đến 95.000 USD):