Tác giả: Chen Mingkun Quan sát vĩ mô

Bài viết này chủ yếu trả lời năm câu hỏi:

Đầu tiên, khi chiến tranh xảy ra, thị trường định giá lại điều gì;

Thứ hai, tại sao các cuộc chiến khác nhau lại tương ứng với các ngôn ngữ tài sản khác nhau;

Thứ ba, bốn động lực học chiến tranh, mỗi cái sửa đổi biến số ở tầng nào;

Thứ tư, những mẫu tài sản nào của các cuộc chiến tranh hiện đại đáng để phân tích lại nhiều lần;

Thứ năm, làm thế nào để áp dụng phán đoán về chiến tranh vào phương pháp luận và vị thế.

Nếu bạn quan tâm hơn đến vị thế đầu tư, hãy trực tiếp xem phần thứ năm.

Nhiều người khi xem chiến tranh, đầu tiên họ thấy là tin tức.

Nhưng những nhà đầu tư vĩ mô thường không nhìn vào chính bản thân tin tức, mà là: thứ tự tài sản bắt đầu thay đổi.

Trong tháng qua, chiến tranh ở Trung Đông bùng phát trở lại, tôi ngồi trước bàn sách tại khu Ký túc xá Tử Kinh của Đại học Thanh Hoa, liên tục xem lại các cuộc xung đột và sự phát triển của tài sản trong các cuộc chiến hiện đại, và ngày càng xác định một điều:

Điều đầu tiên chiến tranh thay đổi thường không phải là trật tự thế giới, mà là thứ hạng tài sản.

Theo tôi, khi nghiên cứu chiến tranh và tài sản, điều quan trọng nhất không phải là lập trường, không phải cảm xúc, cũng không phải cạnh tranh quyền giải thích. Điều thực sự quan trọng là:

Chia chiến tranh thành các biến, gắn các biến này vào giá cả, sau đó gắn giá cả vào vị thế.

Vì vậy, câu hỏi quan trọng hơn cả “Khi chiến tranh đến, nên mua gì?” thực ra là:

Khi chiến tranh nổ ra, thị trường định giá lại điều gì trước tiên?

Bài viết này dành cho các nhà giao dịch nghiêm túc. Không dành cho những người chỉ xem cho vui, cũng không dành cho những người muốn nghe một câu “chiến tranh thì nên mua gì”.

Nếu khi cú sốc lớn tiếp theo xảy ra, bạn có thể giảm bớt việc làm theo đám đông, tăng thêm sự phán đoán; giảm bớt cảm xúc, tăng thêm phương pháp — thì bài viết này đã xứng đáng.

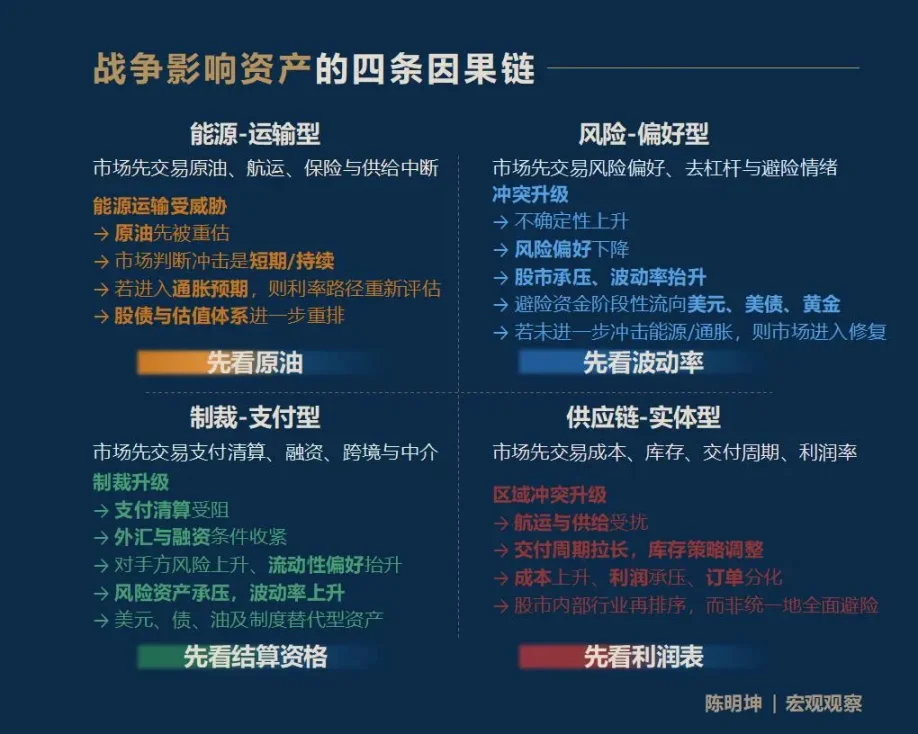

Một, chiến tranh ảnh hưởng đến tài sản, không phải là một câu trả lời, mà là bốn con đường

Đưa ra kết luận trước: chiến tranh ảnh hưởng đến tài sản, phổ biến nhất không phải là một câu trả lời duy nhất, mà là bốn con đường truyền dẫn hoàn toàn khác nhau:

Loại đầu tiên, chiến tranh năng lượng - vận tải.

Thị trường đang giao dịch trước các rủi ro về dầu thô, vận tải biển, bảo hiểm và gián đoạn nguồn cung.

Loại thứ hai, xung đột do sở thích rủi ro.

Thị trường giao dịch trước tiên là độ biến động, sở thích rủi ro, giảm đòn bẩy và tâm lý tránh rủi ro.

Loại thứ ba: trừng phạt—chiến tranh thanh toán.

Thị trường trước tiên thực hiện các chức năng thanh toán, thanh toán bù trừ, tài trợ, thanh toán xuyên biên giới và trung gian tài chính.

Loại thứ tư: xung đột chuỗi cung ứng — dạng thực thể.

Thị trường trước tiên sắp xếp lại chi phí giao dịch, tồn kho, chu kỳ giao hàng và biên lợi nhuận theo ngành.

Đối với nhà đầu tư, điều quan trọng nhất không phải là biết tất cả các câu trả lời, mà là nhanh chóng nắm bắt được biến số đầu tiên được định giá lại giữa tiếng ồn thị trường.

Tôi gọi nó là: biến ưu tiên hàng đầu.

Người nắm được biến số đầu tiên sẽ dễ dàng hiểu hơn về lộ trình giá tiếp theo.

Hãy cẩn trọng khi đưa ra kết luận về tài sản trong giao dịch, vì điều này thường dễ bị thị trường “giáo dục”.

Nếu nén khung này thành một câu dễ nhớ nhất, đó là:

Năng lượng—vận tải, hãy xem xét dầu thô trước;

Rủi ro—người ưa thích rủi ro, hãy xem xét độ biến động trước;

Cấm vận—dạng thanh toán, hãy xem xét quyền kết toán trước;

Supply chain — physical type, start with the income statement.

Cần lưu ý rằng bốn chuỗi nhân quả này không phải là toàn bộ, mà là điểm khởi đầu.

Chiến tranh ảnh hưởng đến tài sản thường sẽ tiếp tục lan rộng theo những chuỗi dài hơn, tinh vi hơn và phức tạp hơn. Ví dụ, xung đột Mỹ-Israe-Iran hiện tại sẽ ảnh hưởng đến giá lương thực sau sáu tháng như thế nào? Khí đốt ảnh hưởng đến phân bón, phân bón ảnh hưởng đến lương thực, lương thực lại ảnh hưởng đến lạm phát và tài sản của các quốc gia dễ tổn thương — con đường này cũng hoàn toàn hợp lý.

Điều tôi muốn cung cấp không phải là câu trả lời cố định, mà là một phương pháp quan sát vĩ mô: giúp mỗi người tham gia thị trường có thể xây dựng chuỗi nhân quả riêng của mình.

Chiến tranh đến rồi, biến số nào sẽ trở thành ngôn ngữ đầu tiên của thị trường?

Hai, Bốn quan điểm dễ bị hiểu lầm nhất trong thời kỳ chiến tranh

Trước khi đi vào phân tích cụ thể, tôi muốn nêu rõ nền tảng tư tưởng của phần này:

Tính có thể bị bác bỏ.

Tôi không tin vào những phán đoán vĩ mô mơ hồ, đúng một cách chung chung nhưng không bao giờ có thể áp dụng vào giá cả và vị thế.

Điểm thực sự có ý nghĩa của nghiên cứu chiến tranh là đưa phán đoán vào thị trường để kiểm nghiệm.

Một luận điểm nghiên cứu có ý nghĩa phải có thể bị bác bỏ.

Các sự kiện đã xảy ra được dùng để xác minh hoặc bác bỏ các phán đoán về quá khứ; lợi nhuận hoặc thua lỗ trong tương lai được dùng để xác minh hoặc bác bỏ các phán đoán về hiện tại (cách nói này khắc nghiệt, nhưng sự thật chính là như vậy).

Chiến tranh leo thang, những câu nói phổ biến nhất trên thị trường gần như sẽ xuất hiện ngay lập tức:

Vàng chắc chắn sẽ tăng.

Bitcoin is digital gold and serves as a safe haven.

Giá dầu tăng, thị trường chứng khoán phải giảm liên tục.

Lợi ích từ ngành công nghiệp quốc phòng, mua cổ phiếu ngành quốc phòng là đủ.

Vấn đề với những lời này không phải ở chỗ chúng nhất định sai,

Mà nằm ở chỗ chúng quá nhanh, quá đều đặn, quá giống như những điều hiển nhiên.

Nền tảng của tư duy này là “đánh dấu thuyền để tìm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm kiếm tìm thanh gươm”. Chiến tranh không mang lại một hướng duy nhất, mà là một chuỗi các quá trình định giá với nhịp độ khác nhau, cấp độ khác nhau và logic nhân quả khác nhau.

Vì vậy, trước khi tiến hành phân tích động lực học của tài sản chiến tranh, cần loại bỏ những trực giác dễ bị hiểu lầm nhất này.

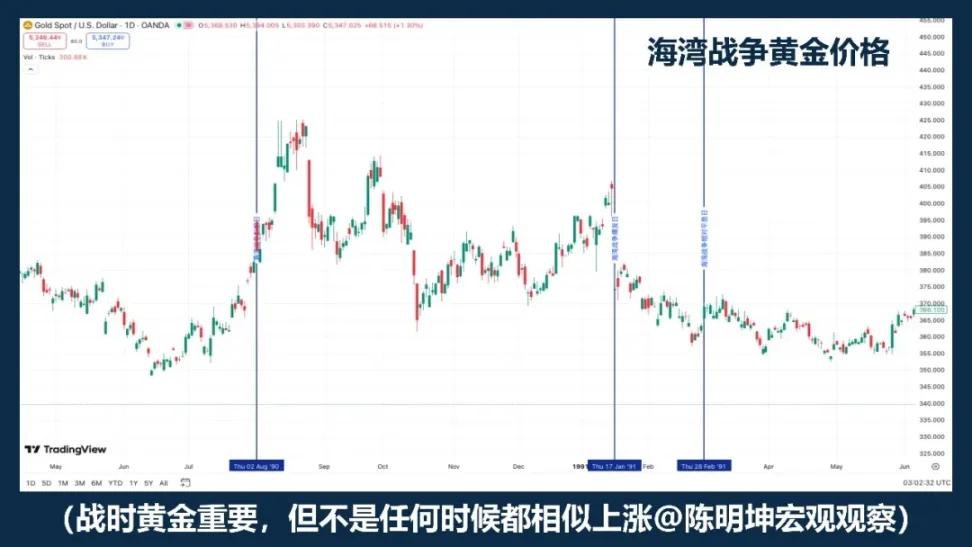

01 | Trong thời chiến thì mua vàng, đúng không?

Vàng đương nhiên là một trong những tài sản đáng quan tâm hàng đầu trong chiến tranh.

Nếu công thức "Chiến tranh = Vàng tăng giá" là một công thức đáng tin cậy, thì vàng trong các mẫu chiến tranh khác nhau ít nhất nên di chuyển về cơ bản theo cùng một hướng.

Nhưng giá lịch sử không như vậy.

Những điều dễ nói thường dễ cản trở suy nghĩ.

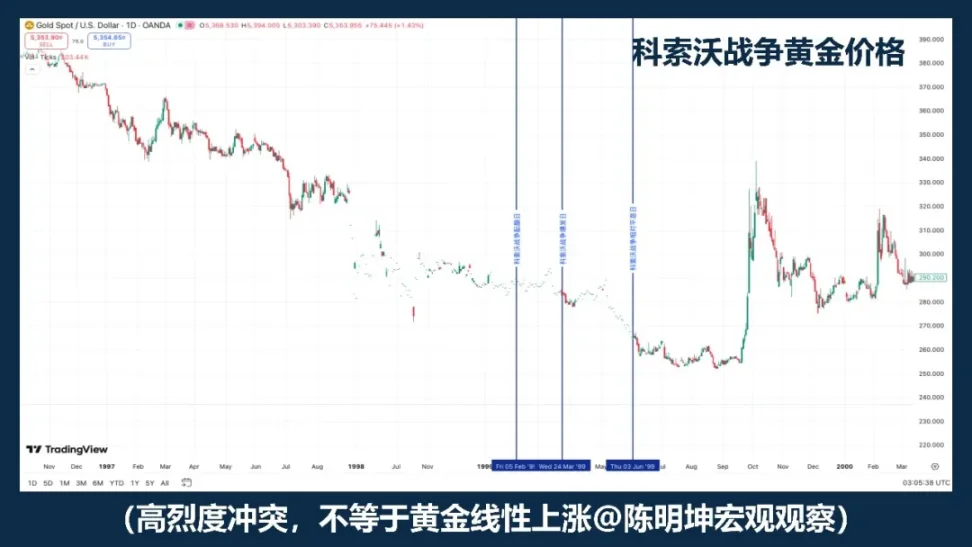

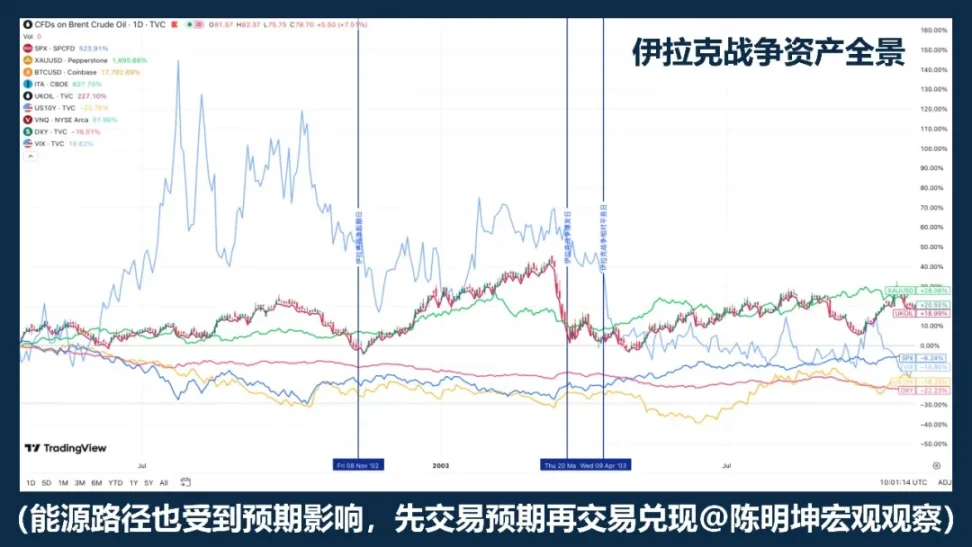

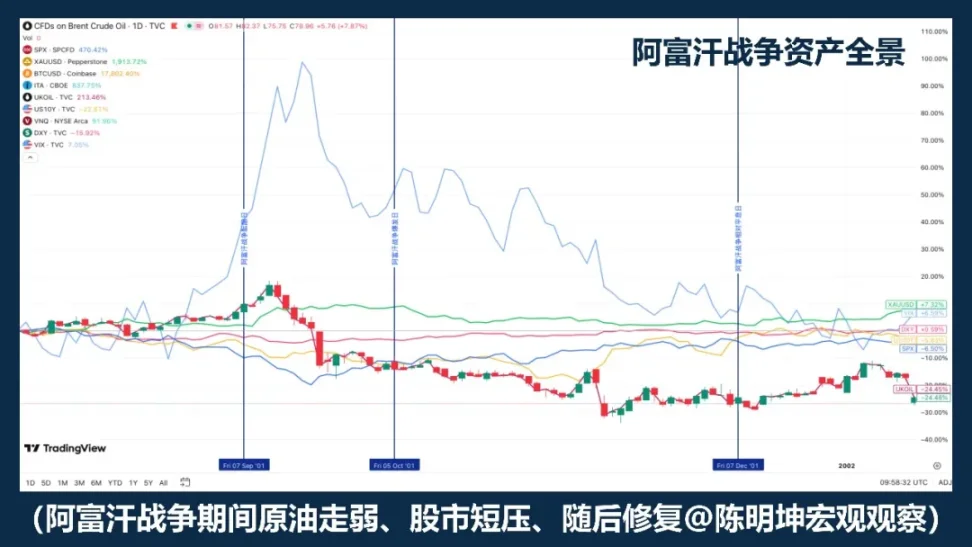

Chiến tranh Kosovo năm 1999 là một ví dụ phản diện tốt. Chính bản thân xung đột cường độ cao không đủ để tự động suy ra vàng tăng mạnh một chiều.

Chiến tranh Iraq năm 2003 đã làm nổi bật một cấu trúc khác: vàng dường như được mua vào giai đoạn kỳ vọng chiến tranh gia tăng, sau đó giảm và dao động sau khi chiến tranh chính thức bùng nổ.

Nghiên cứu của Rigobon và Sack về rủi ro chiến tranh Iraq cũng hỗ trợ điểm này: khi rủi ro chiến tranh tăng lên, giá dầu, giá cổ phiếu, lợi suất trái phiếu kho bạc Mỹ, biên độ tín dụng và đồng USD đều có phản ứng đáng kể, nhưng vàng không thể hiện phản ứng thống kê ổn định tương tự.

Điều đáng ghi nhớ thực sự không phải là một năm cụ thể, mà là một sự thật quan trọng hơn:

Vàng thường được giao dịch không phải là chiến tranh thực sự, mà là kỳ vọng về chiến tranh.

Cách nói chính xác hơn không phải là “mua vàng trong thời chiến”, mà là:

Vàng thường là tài sản được theo dõi ưu tiên trong chiến tranh, nhưng không phải là nút mua dài cơ giới trong chiến tranh.

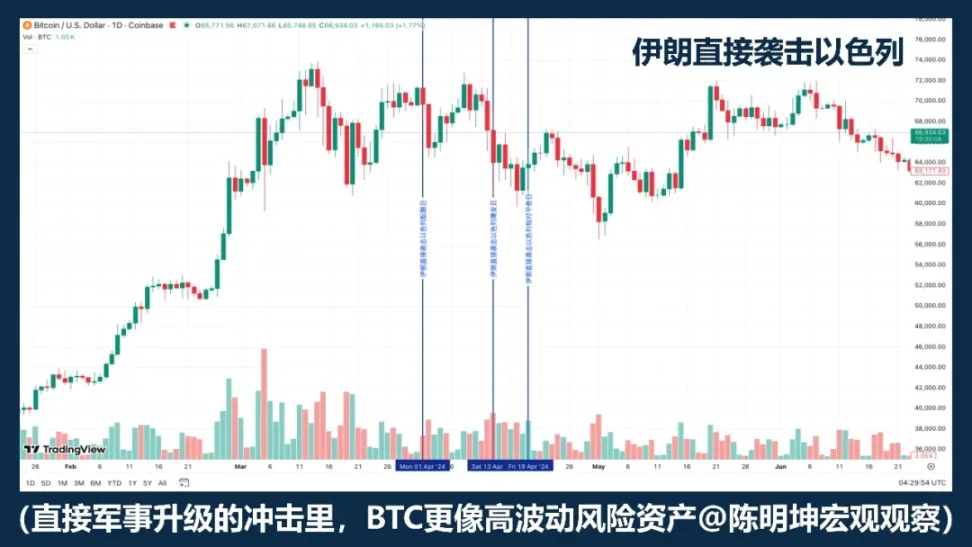

02 | Bitcoin có phải là tài sản trú ẩn không?

Việc đơn giản hóa BTC thành “tài sản trú ẩn an toàn” là không nghiêm túc.

Nếu một khi chiến tranh nổ ra, BTC chắc chắn sẽ tăng giá, thì hiệu suất của nó trong các sự kiện chiến tranh khác nhau ít nhất cũng nên tương đối nhất quán. Nhưng thực tế từ xung đột Nga-Ukraine, xung đột Israel-Hamas đến sự leo thang ở Trung Đông gần đây lại không như vậy: đôi khi nó giảm, đôi khi tăng mạnh, đôi khi giảm trước rồi mới ổn định.

Điều này đã đủ để nói lên rằng:

War is not a direct variable affecting BTC's price movements.

Nếu thị trường ngay lập tức giao dịch với sự thu hẹp thanh khoản, sự tránh rủi ro và giảm đòn bẩy, BTC thường hoạt động như một tài sản rủi ro biến động cao hơn là tài sản trú ẩn an toàn. Bởi vì trong kịch bản này, những tài sản được bán đầu tiên thường là các tài sản biến động cao, Beta cao và có thể thanh khoản nhanh.

Nói cách khác, trong nhiều trường hợp, chiến tranh không khiến thị trường “mua để phòng ngừa rủi ro”, mà khiến thị trường giảm vị thế tất cả các tài sản có độ biến động cao cùng lúc.

In this scenario, it behaves more like a risky tech asset than a safe-haven asset.

Nhưng điều đó không có nghĩa là nó không có tính đặc biệt.

Its biggest difference from gold is that it is not only a tradable asset, but also a digital asset that can be transferred across borders, operates 24/7, and does not rely on a single banking system.

Vì vậy, cách nói chính xác hơn không phải là “BTC có phải là tài sản trú ẩn an toàn không?”, mà là:

BTC không phải là tài sản tránh rủi ro cơ giới trong chiến tranh.

Nó sẽ được thị trường luân phiên giao dịch như một tài sản rủi ro, tài sản thanh khoản hoặc công cụ thanh toán thay thế trong các giai đoạn chiến tranh khác nhau.

Chiến tranh sẽ không trực tiếp quyết định mức tăng giảm của nó.

Chiến tranh thực sự quyết định, thị trường hiện tại sẵn sàng giao dịch thuộc tính nào của nó.

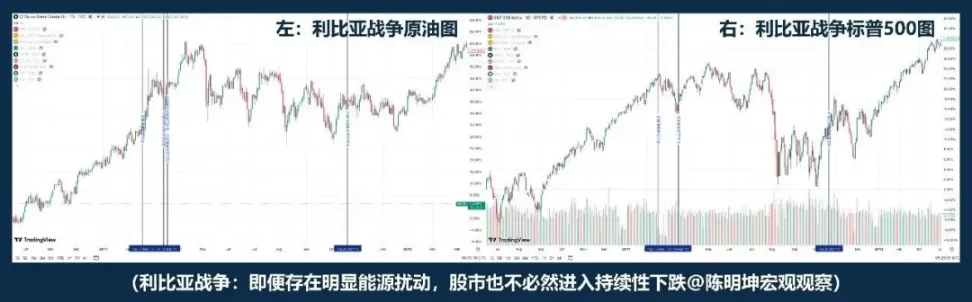

03 | Dầu tăng, cổ phiếu có chắc chắn giảm không?

Đây là câu dễ nói nhất trong các nghiên cứu về chiến tranh.

Chiến tranh ở Trung Đông, giá dầu thường phản ứng trước, điều này không sai. Vì những rủi ro ở Trung Đông không phải là rủi ro thông thường, mà là liên quan trực tiếp đến việc vận chuyển năng lượng. Dữ liệu của EIA rất rõ ràng: năm 2024, lượng dầu được vận chuyển qua eo biển Hormuz khoảng 20 triệu thùng/ngày, tương đương khoảng 20% nhu cầu tiêu thụ dầu mỏ toàn cầu; khoảng 20% thương mại LNG toàn cầu cũng đi qua đây. Chỉ cần thị trường bắt đầu lo ngại về hành lang này, giá dầu thô tự nhiên sẽ được định giá cao hơn ngay lập tức.

Nhưng vấn đề là, dầu tăng không nhất thiết khiến cổ phiếu giảm.

Lịch sử Chiến tranh Vùng Vịnh dạy chúng ta rằng, "dầu tăng, cổ phiếu giảm" có thể là phản ứng giai đoạn đầu; nhưng khi tình hình chiến sự trở nên rõ ràng và kịch bản tồi tệ nhất không tiếp tục lan rộng, thị trường sau đó sẽ giao dịch dựa trên việc sửa chữa rủi ro, từ đó cổ phiếu phục hồi.

Xung đột Libya đưa ra một mẫu khác: gần với "dầu tăng, cổ phiếu không giảm". Mô hình "dầu tăng, cổ phiếu giảm" không phải là logic thực sự của chiến tranh.

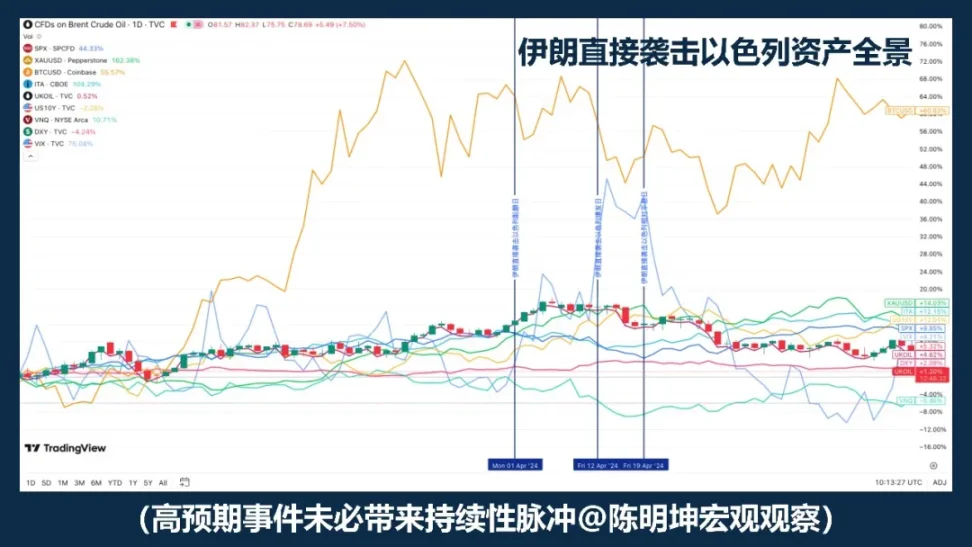

Nếu chiến tranh Vùng Vịnh và chiến tranh Libya còn tương đối xa xôi, thì cuộc tấn công của Iran vào Israel năm 2024 đã đưa ra một ví dụ gần gũi hơn. Dầu thô vẫn tăng mạnh đầu tiên, trong giai đoạn bùng phát đến ngày lắng dịu, “dầu giảm, cổ phiếu giảm”; sau đó, chỉ số S&P 500 không vì vậy mà bước vào đợt giảm điểm hệ thống.

Khi nghiên cứu chiến tranh Iraq, Rigobon và Sack cũng phát hiện rằng khi rủi ro chiến tranh gia tăng, không chỉ có giá dầu thay đổi, mà cả giá dầu, giá cổ phiếu, lợi suất trái phiếu chính phủ Mỹ, chênh lệch tín dụng và đồng USD đều cùng biến động. Nói cách khác, thị trường không chỉ giao dịch dầu, mà đồng thời đang giao dịch tăng trưởng, lạm phát, phòng ngừa rủi ro và điều kiện tài trợ.

Vì vậy, điều thực sự quan trọng không phải là “dầu có tăng giá hay không”, mà là ba việc sau:

Đầu tiên, cú sốc năng lượng này là ngắn hạn hay dài hạn;

Thứ hai, liệu có bước vào kỳ vọng lạm phát trung hạn không;

Thứ ba, liệu ngân hàng trung ương có thay đổi lộ trình lãi suất hay không.

Do đó, cách nói chính xác hơn không phải là “dầu tăng, cổ phiếu giảm”, mà là:

Giá dầu tăng thường là điểm khởi đầu của định giá chiến tranh; cách thị trường chứng khoán diễn biến tiếp theo sẽ phụ thuộc vào việc cú sốc này có tiếp tục thay đổi tăng trưởng, lạm phát và lãi suất hay không.

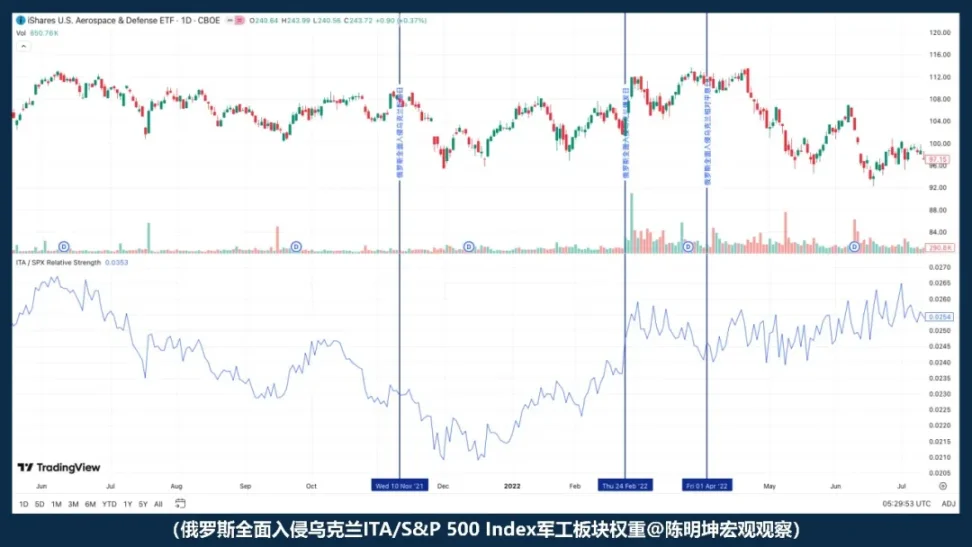

04 | Chiến tranh có lợi, cổ phiếu quốc phòng nhất định sẽ kiếm lời?

Vấn đề lớn nhất của câu nói “Chiến tranh có lợi cho ngành công nghiệp quốc phòng” không phải là sai, mà là quá dễ khiến người ta lầm tưởng rằng mình đã hiểu rõ rồi.

Về mặt logic thì hoàn toàn hợp lý:

Khi tình hình căng thẳng, các vấn đề an ninh được quan tâm nhiều hơn, dự kiến chi phí quốc phòng được điều chỉnh tăng, không gian tưởng tượng về đơn hàng được mở rộng, ngành công nghiệp quốc phòng nghe có vẻ là hướng hưởng lợi tự nhiên.

Nhưng thị trường không đơn giản như vậy.

Ngành được hưởng lợi không đồng nghĩa với việc cổ phiếu tăng ngay lập tức;

Giá cổ phiếu tăng không có nghĩa là vượt trội so với thị trường chung.

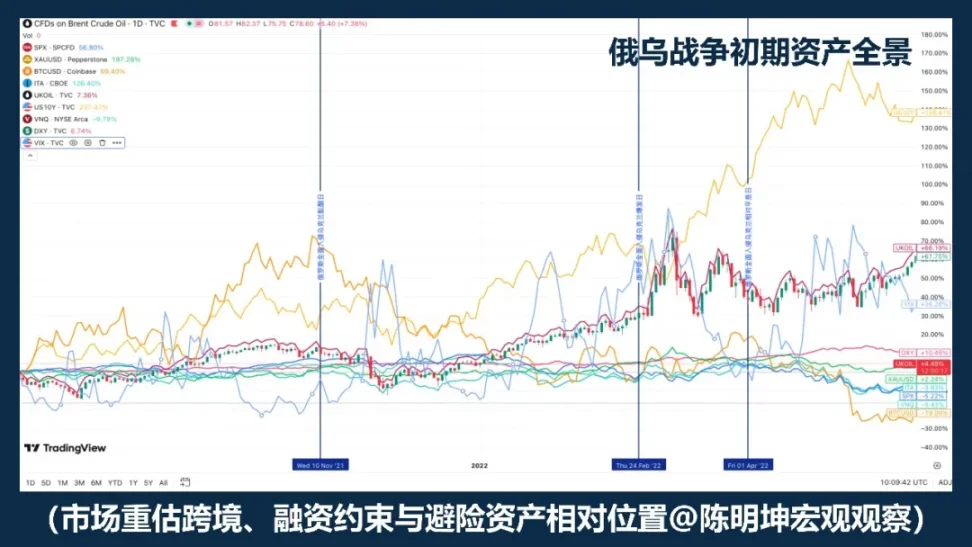

Sau khi cuộc xâm lược toàn diện của Nga-Ukraine thực sự bùng nổ, hiệu suất của ITA so với S&P 500 không tăng mạnh mà ngược lại, suy yếu. Nói cách khác, ngay tại thời điểm chiến tranh bùng phát, thị trường đã không ngay lập tức giao dịch theo hướng "lợi ích từ ngành quốc phòng". Thay vào đó, nó trước tiên giao dịch các lực lượng lớn hơn: sở thích rủi ro, thanh khoản và sự không chắc chắn vĩ mô.

Vì vậy, cách nói chính xác hơn không phải là “Chiến tranh có lợi cho quốc phòng, chỉ cần mua cổ phiếu quốc phòng”, mà là:

Chiến tranh sẽ thúc đẩy câu chuyện về quốc phòng, nhưng vào thời điểm bùng nổ, những gì được thị trường định giá trước tiên thường không phải là đơn đặt hàng, mà là sở thích rủi ro.

Liệu ngành công nghiệp quốc phòng có thể vượt trội hay không, không chỉ phụ thuộc vào việc logic có hợp lý hay không,

Còn phụ thuộc vào định giá, sự chênh lệch kỳ vọng, và thị trường sẽ giao dịch biến số nào trước.

Điều nguy hiểm nhất trong chiến tranh thường không phải là không có quan điểm,

mà có quan điểm quá nhanh.

Ba、Vấn đề thực sự: Khi chiến tranh nổ ra, điều gì sẽ được thị trường định giá lại đầu tiên?

Sau khi phân tích các sai sót này, vấn đề thực sự đã nổi lên:

Chiến tranh không phải là một biến số đơn lẻ trực tiếp quyết định sự tăng giảm của tài sản, mà更像是 một bộ kích hoạt.

Điều thực sự quyết định cách thị trường phản ứng, không chỉ là xung đột本身,

Nhưng là loại chiến tranh, chu kỳ vĩ mô, kỳ vọng sự kiện, và biến số ưu tiên hàng đầu.

Vì vậy, vấn đề giờ đây không còn là "xung đột lợi cho cái gì, bất lợi cho cái gì", mà là:

Thị trường sẽ định giá nó bằng ngôn ngữ nào trước tiên.

Tiếp theo, chúng ta sẽ không còn bàn đến việc phán đoán cảm xúc, mà là bốn động lực chiến tranh thực sự ảnh hưởng đến định giá tài sản.

Bốn động lực chiến tranh: Hiểu chiến tranh, trước tiên hãy xác định nó thuộc loại nào

Hiểu chiến tranh, không thể chỉ nhìn vào chính chiến trường.

Quan trọng hơn là xác định: nó sẽ ghi lại biến nào trước.

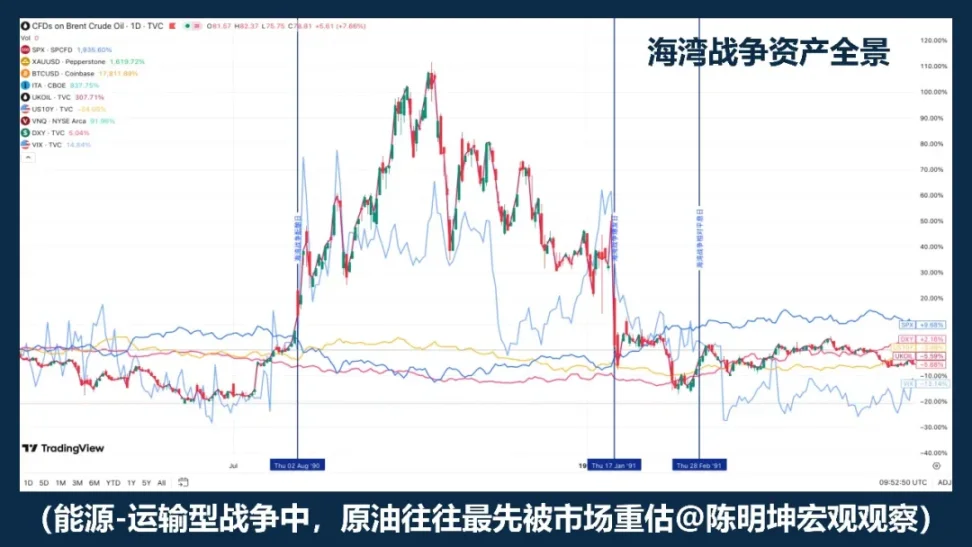

01 | Năng lượng - Chiến tranh vận chuyển

Tại sao dầu thô luôn bị thị trường nắm bắt đầu tiên?

Thường thì các cuộc chiến tranh năng lượng - vận tải là những yếu tố dễ khiến thị trường nhanh chóng bước vào trạng thái định giá.

Đặc điểm chung của những xung đột này không nằm ở mức độ khốc liệt của chính cuộc xung đột, mà ở chỗ chúng thường ngay lập tức chạm vào cổ họng上游 của nền kinh tế toàn cầu:

Các khu vực sản xuất dầu mỏ, eo biển, tàu chở dầu, cảng, bảo hiểm vận tải năng lượng, tuyến đường vận chuyển năng lượng.

Khi những vị trí này bị đe dọa, điều thường được thị trường đánh giá lại đầu tiên không phải là thị trường chứng khoán, không phải vàng, thậm chí không phải chính tăng trưởng vĩ mô, mà là những vị trí gần hơn lên phía trên của chuỗi cung ứng thực tế:

Rủi ro dầu thô và vận chuyển.

Dầu thô luôn là tài sản đầu tiên biến động không phải vì nó “nhạy cảm bẩm sinh”, mà vì vị trí của nó trong hệ thống kinh tế hiện đại quá đặc biệt. Nó vừa là đầu vào cơ bản của hệ thống công nghiệp, vừa là biến số ở đầu chuỗi lạm phát.

Khi thị trường bắt đầu nghi ngờ rằng vận chuyển sẽ bị gián đoạn, bảo hiểm sẽ tăng giá, tuyến đường sẽ bị thay đổi và nguồn cung sẽ thu hẹp, dầu thô sẽ là tài sản đầu tiên được định giá.

Trong chiến tranh năng lượng - vận tải, dầu thô không phải là phản ứng phụ, mà là phương tiện mang rủi ro trực tiếp nhất.

Nhưng ở đây có một chi tiết đặc biệt quan trọng:

Dầu thô thường di chuyển đầu tiên, nhưng di chuyển đầu tiên không có nghĩa là tăng liên tục.

Chiến tranh Vịnh Ba Tư là một trong những ví dụ điển hình nhất. Trong giai đoạn chuẩn bị chiến tranh, dầu thô đã tăng đáng kể; sau khi chiến tranh bùng phát chính thức, giá dầu tiếp tục tăng mạnh; nhưng khi tình hình chiến sự trở nên rõ ràng, giá đã nhanh chóng giảm xuống.

Chiến tranh Iraq đã làm rõ thêm một lớp cấu trúc khác. Trong mẫu này, trong giai đoạn kỳ vọng chiến tranh gia tăng, dầu thô và vàng đã phản ứng trước; đến khi chiến tranh chính thức bùng nổ, thị trường lại càng gần với mô hình “mua kỳ vọng, bán sự thật”. Điều này có nghĩa là, trong các cuộc chiến kiểu năng lượng - vận chuyển, biến số ưu tiên hàng đầu thường là dầu thô, nhưng đường đi giá dầu thô vẫn phụ thuộc rất lớn vào hai yếu tố: thứ nhất, thị trường đã định giá đầy đủ chưa; thứ hai, sau khi sự kiện xảy ra, kịch bản tồi tệ nhất có thực sự được hiện thực hóa hay không.

Vì vậy, để hiểu loại chiến tranh này, không thể chỉ xem xét “giá dầu có tăng hay không”, mà cần xem xét hai bối cảnh mà nó đang nằm trong đó.

Mức đầu tiên là sự khác biệt kỳ vọng. Nếu sự kiện bản thân vượt quá kỳ vọng, cú sốc dầu thô thường mạnh hơn; nếu sự kiện đã được thảo luận nhiều lần và thị trường đã giao dịch trước đó, thì ngay cả khi xung đột chính thức bùng phát, giá dầu cũng có thể nhanh chóng chuyển sang dao động, thậm chí xuất hiện hiện tượng “bán tin tốt”.

Iran's direct strike on Israel is a classic example: the risk did not enter the market unprepared, so while assets experienced a pulse, they did not unconditionally extend into a sustained revaluation.

Cấp độ thứ hai là chu kỳ vĩ mô. Nếu xảy ra trong môi trường lạm phát thấp và không gian chính sách dồi dào, thị trường dễ dàng xem đây là sự xáo trộn mang tính giai đoạn;

Nếu xảy ra trong bối cảnh lạm phát cao và chính sách tiền tệ vốn đã thắt chặt, thị trường sẽ lập tức đặt câu hỏi: Liệu đợt tăng giá dầu này có sẽ lọt vào kỳ vọng lạm phát trung hạn? Liệu có làm trì hoãn việc chuyển hướng chính sách?

Đây cũng là sự khác biệt quan trọng nhất giữa chiến tranh năng lượng - vận tải và các loại chiến tranh khác. Tác động của nó bắt nguồn từ thế giới vật chất và lan truyền theo chuỗi này vào bên trong thị trường tài chính:

Việc vận chuyển năng lượng bị đe dọa

→ Dầu thô được định giá lại

→ Xác định xem tác động thị trường là ngắn hạn hay kéo dài

→ Nếu kỳ vọng lạm phát, thì lộ trình lãi suất sẽ được đánh giá lại

→ Hệ thống cổ phiếu, trái phiếu và định giá được sắp xếp lại thêm một lần nữa

Vì vậy, điều đáng nhớ nhất về chiến tranh năng lượng - vận tải không phải là "dầu chắc chắn sẽ tăng",

Thay vào đó: Dầu thô thường là biến đầu vào đầu tiên được thị trường giao dịch.

Nhưng dầu thô di chuyển trước không có nghĩa là cú sốc sẽ tự động trở thành xu hướng dài hạn.

Điều thực sự quyết định lộ trình tiếp theo, luôn không phải là giá dầu本身,

Nhưng mà liệu giá dầu có thể tiếp tục thâm nhập vào kỳ vọng lạm phát, tỷ lệ chiết khấu và hệ thống định giá hay không.

Trong logic chiến tranh này, dầu thô di chuyển trước, không phải là kết luận, mà là điểm khởi đầu của sự truyền dẫn tài chính.

02 | Rủi ro - Cuộc chiến yêu thích rủi ro

Điều thường được thị trường đánh giá lại trước tiên, không phải là dầu thô, mà là sở thích rủi ro.

Đầu tiên, những cuộc chiến này không thay đổi các ràng buộc vật lý của thế giới vĩ mô,

Mà là khả năng chịu rủi ro của thị trường.

Nếu xung đột không trực tiếp đe dọa các khu vực sản xuất dầu, hành lang eo biển, vận chuyển tàu chở dầu hoặc cơ sở hạ tầng năng lượng then chốt, thì điều mà thị trường thường đánh giá lại đầu tiên thường không phải là sự hạn chế về nguồn cung, mà chính là sở thích rủi ro.

Động lực đầu tiên của cuộc chiến này không phải là “năng lượng có bị cắt đứt không”, mà là: liệu sự không chắc chắn có đột ngột gia tăng không, và các tài sản rủi ro có còn dám giữ tiếp không.

Do đó, đợt truyền dẫn đầu tiên của loại chiến tranh này thường không phải là «dầu thô di chuyển trước», mà là:

Xung đột leo thang

→ Sự không chắc chắn gia tăng

→ Sở thích rủi ro giảm

→ Thị trường chứng khoán chịu áp lực, độ biến động tăng lên

→ Các dòng vốn trú ẩn đang chảy vào đô la Mỹ và vàng

→ Nếu không tiếp tục tác động đến năng lượng và lạm phát, thị trường sau đó sẽ bước vào giai đoạn phục hồi

Chuỗi nhân quả này giải thích một hiện tượng rất quan trọng:

Tại sao sau khi một số cuộc chiến tranh bùng nổ, thị trường chứng khoán giảm trước, vàng cũng có phản ứng, nhưng giá cả không tự động chuyển thành xu hướng một chiều kéo dài? Bởi vì những cuộc chiến tranh này đầu tiên tác động đến ý định giữ vị thế, chứ không phải đến các yếu tố sâu hơn như cung cấp, lạm phát và tỷ lệ chiết khấu.

Nghiên cứu của IMF về rủi ro địa chính trị cũng chỉ ra rằng các xung đột quân sự nghiêm trọng sẽ ảnh hưởng đáng kể đến định giá thị trường chứng khoán và quyền chọn thông qua sự gia tăng sự tránh rủi ro, thắt chặt điều kiện tài chính và lan tỏa sự không chắc chắn. Nói cách khác, trong giai đoạn này, thị trường trước tiên định giá lại không phải là sự thiếu hụt của một hàng hóa thực tế, mà là sự định giá lại đối với biến động và rủi ro đuôi trong tương lai. Sự sụt giảm đầu tiên chủ yếu phản ánh chiết khấu rủi ro, chứ không phải là trung tâm định giá dài hạn đã giảm xuống. Chỉ khi cú sốc về sở thích rủi ro tiếp tục truyền xuống các biến vĩ mô sâu hơn, xung đột chiến tranh này mới được nâng cấp thành sự sắp xếp tài sản bền vững hơn.

Do đó, kết luận chính xác hơn không phải là “Chiến tranh đến, vàng chắc chắn tăng”, cũng không phải là “Chiến tranh đến, thị trường chứng khoán chắc chắn giảm”, mà là:

Trong logic chiến tranh này, các yếu tố đầu tiên được thị trường đánh giá lại thường là biến động và tài sản rủi ro; đợt giảm giá đầu tiên chủ yếu thể hiện chiết khấu rủi ro và không tự động tạo thành xu hướng dài hạn.

03 | Trừng phạt - Cuộc chiến thanh toán

Cuộc chiến thanh toán trước tiên không thay đổi giá cả, mà là quyền hạn.

Cấm vận—trung tâm của chiến tranh thanh toán, không phải là giá của một mặt hàng đơn lẻ, mà là khả năng tiếp cận hệ thống tài chính xuyên biên giới.

Khi xung đột leo thang đến mức trừng phạt, những gì thị trường đánh giá lại đầu tiên thường không chỉ là nguồn cung, mà còn là: thanh toán, thanh toán bù trừ, dự trữ, tài trợ và tín dụng đối tác.

Chiến tranh Nga-Ukraine là mẫu điển hình nhất của loại hình này. Sau năm 2022, Liên minh Châu Âu lần lượt áp đặt các biện pháp trừng phạt tài chính đối với Nga, bao gồm hạn chế Nga tiếp cận vốn và thị trường tài chính của EU, cấm giao dịch với Ngân hàng Trung ương Nga, loại bỏ nhiều ngân hàng Nga khỏi hệ thống SWIFT, và đóng băng hoặc thực hiện các biện pháp “không thể sử dụng” đối với một số tài sản của Nga. Bộ Tài chính Mỹ OFAC cũng thông qua Directive 4, cấm công dân Mỹ thực hiện các giao dịch liên quan với Ngân hàng Trung ương Nga, Quỹ Tài sản Quốc gia và Bộ Tài chính. Đến bước này, thị trường không còn chỉ đối mặt với câu hỏi “dầu có bị cắt đứt không?”, mà là một vấn đề sâu sắc hơn: chuỗi tài chính xuyên biên giới hiện tại có thể tiếp tục hoạt động bình thường không?

Sự truyền dẫn điển hình của loại chiến tranh này không phải từ giá trực tiếp chuyển sang giá,

thay vì bắt đầu từ quyền lợi đến giá cả:

Các biện pháp trừng phạt được tăng cường

→ Thanh toán và thanh lý bị cản trở

→ Các điều kiện ngoại hối và tài trợ thắt chặt

→ Rủi ro đối tác, sở thích thanh khoản tăng lên

→ Tài sản rủi ro chịu áp lực, độ biến động tăng lên

→ Đô la Mỹ, trái phiếu chính phủ Mỹ, dầu thô và một số tài sản thay thế thể chế đang được định giá lại

Do đó, những cú sốc này có một sự khác biệt cơ bản so với các cuộc chiến tranh năng lượng - vận chuyển:

Sự sốc năng lượng đầu tiên thay đổi giá cung cấp,

Việc thanh toán ảnh hưởng đầu tiên đến quyền thanh toán.

Khi quyền thanh toán bắt đầu biến động, thứ hạng tài sản sẽ nhanh chóng phân hóa. Những tài sản phụ thuộc mạnh vào hệ thống ngân hàng toàn cầu, tài trợ xuyên biên giới và mạng lưới thanh toán chính thống dễ gặp phải chiết khấu; trong khi những công cụ thanh toán số mới có khả năng chuyển nhượng, nắm giữ hoặc thanh toán ngay cả trong môi trường hạn chế thanh toán thì dễ nhận được sự chú ý bổ sung.

Kết luận của Báo cáo Ổn định Tài chính Toàn cầu IMF2025 rõ ràng: Các sự kiện rủi ro địa chính trị nghiêm trọng, đặc biệt là xung đột quân sự, sẽ truyền qua thị trường chứng khoán, lãi suất chủ quyền, tỷ giá hối đoái và thị trường hàng hóa thông qua sự gia tăng sự né tránh rủi ro, thắt chặt điều kiện tài chính và gián đoạn các mối liên kết thương mại và tài chính; đồng thời, các sự kiện lớn cũng có thể làm giảm đáng kể giá cổ phiếu và tăng lãi suất chủ quyền. Đối với thị trường, điều này có nghĩa là trọng tâm của chiến tranh trừng phạt—thanh toán không phải là “một tài sản nào đó có tăng hay không”, mà là liệu chức năng trung gian tài chính có vẫn hoạt động trơn tru hay không.

Nghiên cứu của IMF về rủi ro địa chính trị cũng làm rõ điều này. Các xung đột quân sự nghiêm trọng không chỉ làm giảm cổ phiếu và tăng phí rủi ro chủ quyền thông qua sự gia tăng sự tránh rủi ro và thắt chặt điều kiện tài chính, mà còn lan truyền sang các quốc gia thứ ba thông qua các mối liên hệ thương mại và tài chính.

Đó cũng là lý do tại sao các cú sốc do trừng phạt thường lan rộng hơn cả chính chiến trường.

Đối với công cụ thanh toán chuỗi mới, cách nói chính xác hơn không phải là “chúng tự nhiên là nơi trú ẩn an toàn”, mà là: khi các ma sát trong thanh toán truyền thống, ràng buộc dòng vốn và rào cản thanh toán xuyên biên giới gia tăng, thị trường sẽ đánh giá lại đặc tính của chúng như một kênh thanh toán phi ngân hàng, xuyên biên giới và hoạt động 24/7. Điều thực sự được thị trường đánh giá lại không phải là câu chuyện lưu trữ giá trị thay thế bản thân, mà là giá trị thể chế của các kênh thanh toán thay thế.

Nếu chiến tranh năng lượng - vận chuyển đặt câu hỏi “hàng có còn đến được không”,

Vậy thì các lệnh trừng phạt—chiến tranh thanh toán—đặt ra câu hỏi:

Có chuyển tiền được không.

04 | Chuỗi cung ứng - Xung đột thực thể

Thị trường giao dịch bảng lợi nhuận trước tiên, chứ không phải câu chuyện phòng vệ.

Còn một loại xung đột khác, không trực tiếp kìm hãm cổ họng năng lượng toàn cầu, cũng không ngay lập tức viết lại hệ thống thanh toán quốc tế, nhưng vẫn sẽ thay đổi đáng kể định giá tài sản.

Đó là: chuỗi cung ứng - xung đột thực thể.

Core của xung đột này không phải là “liệu thế giới có lập tức bước vào trạng thái tránh rủi ro toàn diện”, mà là liệu hệ thống sản xuất, vận chuyển, tồn kho và giao hàng có tiếp tục bị bóp méo hay không.

Những yếu tố đầu tiên được điều chỉnh thường không phải là dầu thô, vàng hoặc sở thích rủi ro toàn cầu, mà là các biến số gần gũi hơn với hoạt động kinh doanh doanh nghiệp:

Chi phí vận chuyển, bảo hiểm, chu kỳ giao hàng, biên độ an toàn tồn kho, biên lợi nhuận và kỳ vọng chi tiêu vốn.

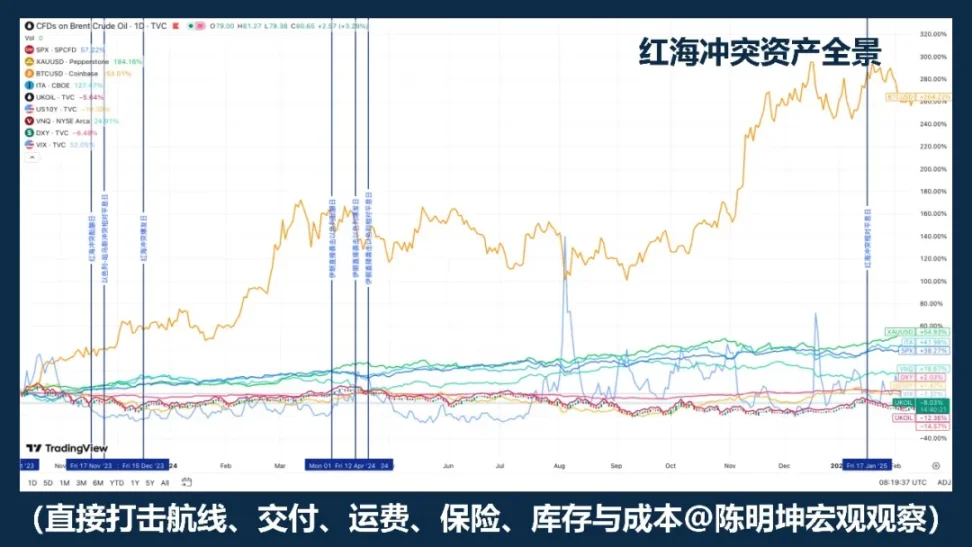

Mẫu điển hình nhất là xung đột ở Biển Đỏ. IMF chỉ ra rằng, trong hai tháng đầu năm 2024, khối lượng thương mại qua kênh đào Suez giảm khoảng 50% so với cùng kỳ năm trước, trong khi các cuộc tấn công buộc nhiều tàu phải đi vòng qua Mũi Hảo Vọng, làm gián đoạn chuỗi cung ứng; UNCTAD cũng cho biết, đến nửa đầu tháng 2 năm 2024, khối lượng contener đi qua kênh đào Suez giảm 82%, với một lượng lớn năng lực vận tải được chuyển hướng đến cực nam châu Phi.

Trong các cú sốc loại này, những đối tượng đầu tiên được giao dịch thường không phải là “mua tài sản trú ẩn”, mà là: ai sẽ chịu chi phí tăng; ai sẽ bị chậm trễ trong việc giao hàng; ai sẽ bị tổn hại trước về biên lợi nhuận; ai sẽ chuyển đơn hàng; ai sẽ được định giá lại khả năng cung cấp thay thế.

Chuỗi truyền dẫn của nó thường không phải là một chuỗi trú ẩn an toàn, mà là một chuỗi gần với nền kinh tế thực hơn:

Căng thẳng xung đột khu vực gia tăng

→ Vận chuyển và nguồn cung bị gián đoạn

→ Chu kỳ giao hàng kéo dài, điều chỉnh chiến lược tồn kho

→ Chi phí tăng, biên lợi nhuận chịu áp lực, đơn hàng phân hóa

→ Sắp xếp lại các ngành bên trong thị trường chứng khoán, thay vì giảm thiểu rủi ro đồng loạt

Điểm dễ bị hiểu lầm nhất trong các cuộc chiến loại này là nhiều người vô thức coi “xung đột” trực tiếp tương đương với “hành động tránh rủi ro”.

Nhưng xung đột chuỗi cung ứng—dạng thực thể—thường không tạo ra rủi ro giao dịch theo hướng thống nhất toàn thị trường trước tiên.

Kết quả phổ biến hơn là:

Sự phân hóa của các ngành, sự phân hóa lợi nhuận và sự phân hóa theo khu vực.

Đó cũng là lý do tại sao tác động của những cuộc chiến thuộc loại này đến tài sản thường chậm hơn, nhưng không nhất thiết nhỏ hơn. Những điều thực sự bị thay đổi thường nằm ở ba cấp độ:

Đầu tiên là chi phí. Chi phí vận chuyển, bảo hiểm, lưu kho, mua sắm linh kiện và các lộ trình vận chuyển thay thế đều tăng lên.

Thứ hai là lớp tồn kho. Các doanh nghiệp thường chuyển từ ưu tiên hiệu quả sang ưu tiên tính bền vững.

Thứ ba là lớp lợi nhuận. Doanh nghiệp có còn có thể thực hiện lợi nhuận theo nhịp độ ban đầu không? Đến bước này, xung đột bắt đầu bước vào dự báo lợi nhuận và mô hình định giá.

Do đó, trong bối cảnh chiến tranh như vậy, hiệu suất tài sản thường không phải là sự chạy trốn chung của các loại tài sản lớn, mà là sự định giá lại có tính cấu trúc trong nội bộ thị trường chứng khoán. Những công ty chịu tác động lớn hơn thường là những công ty phụ thuộc sâu vào năng lực sản xuất tại một khu vực duy nhất, tuyến vận chuyển đơn lẻ, linh kiện đơn nhất hoặc mô hình chu kỳ cao với hàng tồn kho thấp; trong khi những bên được hưởng lợi tương đối có thể là các doanh nghiệp và ngành có năng lực sản xuất thay thế, bố trí phân tán theo khu vực, quyền định giá mạnh hơn, hoặc có khả năng tiếp nhận đơn hàng chuyển dịch.

Vì vậy, kết luận chính xác hơn cho loại chiến tranh này không phải là:

Khi xung đột xảy ra, hãy mua tài sản trú ẩn an toàn.

thay vào đó:

Khi chiến tranh đầu tiên tác động đến hệ thống sản xuất, vận chuyển, tồn kho và giao hàng, trọng tâm của việc đánh giá lại thị trường thường không phải là tránh rủi ro toàn diện, mà là chi phí, biên lợi nhuận và thứ tự ngành.

Nếu cú sốc năng lượng trước tiên tác động đến giá,

Việc điều chỉnh đầu tiên đối với cú sốc thanh toán là quyền hạn,

Vậy thì cú sốc từ chuỗi cung ứng đã được viết lại thành:

Income Statement.

Năm, từ phán đoán đến vị thế — phương pháp luận đầu tư trong chiến tranh

Như đã thảo luận ở phần trước, đó là cách chiến tranh xâm nhập vào định giá tài sản.

Nhưng đối với nhà đầu tư, vấn đề thực sự quan trọng không phải là hiểu đến đây là kết thúc,

mà tiến thêm một bước nữa:

Làm thế nào để chuyển đổi phán đoán thành vị thế.

Sự nhầm lẫn dễ xảy ra nhất trong chiến tranh là nó giống như một cơ hội mang tính định hướng lớn lao.

Nhưng nếu xem kỹ lịch sử, sẽ thấy chiến tranh không tạo ra các hướng đi có thể lặp lại một cách ổn định.

Điều nó tạo ra một cách ổn định hơn thực tế là: biến động, sự không khớp và sự phá vỡ các mối tương quan.

Vì vậy, trong đầu tư thời chiến, điều thực sự quan trọng không phải là đánh cược vào hướng đi, mà là xác định trước tiên thị trường đang giao dịch biến số nào:

Biến này đang tạo ra xung ngắn hạn,

Vẫn sẽ tiếp tục truyền dọc theo chuỗi tài sản;

Những mức giá nào chỉ là phản ứng cảm xúc,

Những cú sốc nào sẽ lắng đọng thành chủ đề trung hạn.

Nếu nói chi tiết và dễ thực hiện hơn một chút, tôi sẽ chia nó thành bốn bước.

Bước đầu tiên luôn là xác định biến ưu tiên hàng đầu.

Sau khi chiến tranh bùng nổ, thị trường sẽ không đồng thời giao dịch tất cả các thông tin. Nó luôn sẽ nắm bắt một biến số đầu tiên và đẩy biến số đó vào trung tâm định giá: đôi khi là dầu thô, đôi khi là sở thích rủi ro, đôi khi là hệ thống thanh toán, đôi khi là tồn kho và báo cáo lợi nhuận. Nhiều người ngay từ đầu đã muốn đưa ra phán đoán tổng thể về toàn bộ cuộc chiến, nhưng điều này thường quá sớm và quá thô sơ. Cách tiếp cận hiệu quả thực sự là trước tiên hãy phán đoán:

Thị trường hiện đang giao dịch gì — nguồn cung, sở thích rủi ro, ma sát thanh toán, hay bảng kết quả kinh doanh.

Việc xác định đúng biến ưu tiên hàng đầu mới tạo ra định hướng cho các vị thế sau này; nếu xác định sai, ngay cả khi câu chuyện sau đó đầy đủ, giao dịch rất có khả năng sẽ sai lầm.

Bước thứ hai là hoàn thành chuẩn bị trước khi chiến tranh nổ ra, chứ không phải vội vàng xây vị thế trong lúc chiến tranh.

Những giao dịch chiến tranh thực sự tốt thường không bắt đầu vào đúng thời điểm xung đột bùng phát hoàn toàn. Nhiều cơ hội với tỷ lệ thưởng cao xuất hiện trước khi sự kiện đi vào tâm lý công chúng. Khi thị trường bắt đầu thảo luận, cửa sổ giá rẻ nhất thường đã qua đi.

Vì vậy, điều quan trọng hơn cả trước chiến tranh là: nghiên cứu biên giới, chuẩn bị công cụ, nhận diện các điểm yếu và dự phòng các biện pháp phòng hộ. Đừng đợi đến khi pháo lửa nổ ra mới quyết định mình sẽ dùng vũ khí gì.

Bước thứ ba, chuyển đổi chiến lược giao dịch trong thời gian chiến tranh, tập trung vào sự chênh lệch giá.

Sau khi chiến tranh bùng nổ, điều không thiếu nhất là những lời giải thích, điều thực sự khan hiếm là phán đoán về giá cả. Chiến tranh không có một mẫu tài sản nào có thể áp dụng một cách máy móc; ngược lại, điều gần như chắc chắn duy nhất chính là nó sẽ tạo ra những biến động lớn.

Trường hợp phổ biến ban đầu trên thị trường là: một số tài sản phản ứng quá mức, một số tài sản phản ứng không đủ, và một số tài sản chỉ bị cuốn theo biến động do cảm xúc. Nói cách khác, chiến tranh không nhất thiết mang lại hướng đi rõ ràng, mà thường là sự bất cân xứng được khuếch đại trong thời gian ngắn.

Đây cũng là lý do tại sao chiến tranh không nhất thiết phù hợp để đặt cược ổn định vào hướng đi,

nhưng lại thường phù hợp hơn với các giao dịch chênh lệch giá và cấu trúc.

Khi thị trường biến động mạnh, điều đầu tiên bị xáo trộn thường không phải là quan điểm,

mà là trật tự vốn ổn định giữa các mức giá:

Spot và phái sinh sẽ không khớp

Các tài sản liên quan trong cùng một logic sẽ bị lệch vị trí

Câu chuyện phòng vệ sẽ không khớp với định giá thực tế

Cảm xúc ngắn hạn và truyền dẫn trung hạn cũng có thể không khớp

Điều quan trọng nhất ở giai đoạn này, không phải là thể hiện lập trường,

Thay vào đó, hãy nhận diện: những mức giá nào chỉ là xung đột cảm xúc, những sự lệch lạc nào sẽ nhanh chóng quay về, những cú sốc nào sẽ lắng đọng thành xu hướng trung hạn, và những chênh lệch giá, chênh lệch cơ sở và khoảng cách tương quan nào đáng để giao dịch.

Phần này đặc biệt dựa vào trực giác và kinh nghiệm arbitrage.

Những người từng quan sát kỹ các mẫu lịch sử về chiến tranh thường có thể nhanh chóng triển khai và thực hiện chiến lược dựa trên biến động của các tài sản nhất định khi xung đột nổ ra. Ví dụ, trong đợt ép ngắn bạc năm 2025, các nhà giao dịch nhạy bén có thể nhanh chóng tham gia vào các lộ trình arbitrage bạc; tương tự, trong đợt biến động vàng gần đây do xung đột Mỹ-Israen-Iran, các nhà giao dịch nhạy bén cũng dễ dàng tìm thấy sự chênh lệch định giá giữa các sản phẩm phái sinh vàng khác nhau.

Các cơ hội này thường đến nhanh và biến mất nhanh.

Đối với các nhà giao dịch mạnh, đó là cửa sổ;

Đối với những nhà giao dịch yếu, nó thường chỉ là một biến động lướt qua trước mắt họ.

Bước thứ tư, sau khi khủng hoảng lan rộng, hãy chuyển trọng tâm giao dịch từ sự kiện sang sự lan truyền.

Trong giai đoạn đầu của cuộc chiến, thị trường giao dịch chính là sự kiện bản thân; khi cuộc chiến tiếp tục lan rộng, thị trường sẽ giao dịch các kết quả truyền dẫn. Yếu tố thực sự quyết định liệu một cuộc chiến có thể chuyển từ xung đột ngắn hạn thành xu hướng trung hạn hay không, không phải là số lượng tin tức, mà là tác động có tiếp tục lan sang các biến số sâu hơn hay không: liệu nó có xâm nhập vào kỳ vọng lạm phát, có ảnh hưởng đến tỷ lệ chiết khấu, có tác động đến bảng lợi nhuận doanh nghiệp, hay có thay đổi điều kiện thanh toán và tài trợ hay không.

Nếu những biến số này không thực sự bị thay đổi, thì biến động đầu tiên thường giống như một chiết khấu rủi ro hơn là một sự đánh giá lại dài hạn; nhưng nếu những biến số này thực sự bắt đầu thay đổi, chiến tranh sẽ không còn chỉ là tin tức, mà bắt đầu trở thành một phần của xu hướng. Đến giai đoạn này, logic giao dịch cũng phải được chuyển đổi:

Chuyển từ xung sự kiện sang phán đoán xu hướng,

Chuyển từ động lực tin tức sang tuyến vĩ mô.

Đầu tư đối冲 vĩ mô nghĩa là sử dụng các công cụ linh hoạt. Trước các hiện tượng vĩ mô khác nhau, các loại chiến tranh khác nhau và các đường truyền dẫn khác nhau, cần linh hoạt chuyển đổi các công cụ khác nhau và tham gia vào các thị trường vốn khác nhau.

Cuối cùng, vị thế không phải là sản phẩm phụ thuộc cảm xúc, mà là biểu hiện vốn của tư tưởng.

Chiến tranh sẽ khuếch đại biến động và cũng sẽ khuếch đại những sai lầm trong phán đoán.

Ý nghĩa của vị thế là để logic được kiểm nghiệm bởi thị trường.

Opinions must correspond to variables;

Việc xác định phải đi kèm với công cụ;

Logic must ultimately enter fund allocation.

Đây cũng là phương pháp luận đầu tư vào chiến tranh mà tôi hiểu:

Trước chiến tranh, xem logic; trong chiến tranh, bắt lỗi không khớp; sau chiến tranh, xem sự truyền dẫn.

Xem biến số trước, sau đó đến giá, và cuối cùng mới là vị thế.

Vì vị thế làm cho tư tưởng có thể bị bác bỏ.

Đầu tư là khoảng cách ngắn nhất từ tư tưởng đến của cải.