Bài viết này đến từ cố vấn BitwiseJeff Park.

Được tổng hợp bởi Odaily Planet Daily (@OdailyChina); Dịch bởi Moni

Chỉ trong sáu tuần, vốn hóa thị trường của Bitcoin đã bốc hơi 500 tỷ USD. Các dòng tiền ETF rút ra, giảm giá Coinbase, bán có cấu trúc, và thanh lý các vị thế mua không được định vị tốt đã xảy ra mà không có bất kỳ yếu tố rõ ràng nào để thúc đẩy sự phục hồi của thị trường. Hơn nữa, những lo ngại liên tục như việc cá voi bán tháo, nhà tạo lập thị trường nợ nần chồng chất, thiếu thanh khoản phòng thủ và mối đe dọa hiện sinh từ cuộc khủng hoảng lượng tử vẫn là những trở ngại cho sự phục hồi nhanh chóng của Bitcoin. Tuy nhiên, một câu hỏi đã liên tục làm đau đầu cộng đồng trong suốt sự sụt giảm này: chính xác điều gì đã xảy ra với sự biến động của Bitcoin?

Thực tế, cơ chế mà Bitcoin dao động đã thay đổi một cách âm thầm.

Trong hai năm qua, người ta tin rằng các ETF đã "thuần hóa" Bitcoin, giảm sự biến động của nó và biến tài sản từng rất nhạy cảm với nền kinh tế vĩ mô này thành một công cụ giao dịch chịu sự điều tiết của tổ chức và các cơ chế kiểm soát sự biến động. Tuy nhiên, nếu bạn tập trung vào 60 ngày qua, bạn sẽ thấy rằng không phải vậy, và thị trường dường như đã trở lại trạng thái biến động trước đây.

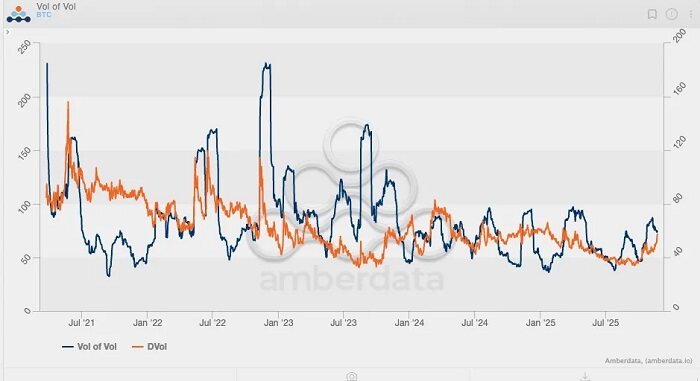

Nhìn lại sự biến động tiềm năng của Bitcoin trong năm năm qua, chúng ta có thể thấy rằng các đỉnh của chỉ số này có tính dự đoán:

Đỉnh đầu tiên (và cũng là đỉnh cao nhất) xảy ra vào tháng 5 năm 2021, khi sự biến động tiềm năng tăng vọt lên 156% do cuộc đàn áp khai thác Bitcoin.

Đỉnh thứ hai xảy ra vào tháng 5 năm 2022, được kích hoạt bởi sự sụp đổ của Luna/UST, đạt đỉnh 114%.

Đỉnh thứ ba xảy ra vào tháng 6 và tháng 7 năm 2022, khi 3AC bị thanh lý;

Đỉnh thứ tư xảy ra vào tháng 11 năm 2022, khi FTX sụp đổ.

Kể từ đó, sự biến động của Bitcoin chưa bao giờ vượt quá 80%. Lần gần nhất là vào tháng 3 năm 2024, khi ETF Bitcoin giao ngay trải qua ba tháng dòng tiền liên tục đổ vào.

Một mô hình rõ ràng hơn xuất hiện khi quan sát Chỉ số Biến động Bitcoin (VVII), thực chất là đạo hàm bậc hai của biến động, hoặc là một sự phản ánh tốc độ thay đổi của bản thân biến động. Dữ liệu lịch sử cho thấy VVII cao nhất xảy ra trong thời điểm sụp đổ của FTX, khi nó tăng vọt lên khoảng 230. Tuy nhiên, kể từ khi ETF được phê duyệt vào đầu năm 2024, chỉ số VVII của Bitcoin chưa bao giờ vượt qua 100, và biến động ngụ ý đã liên tục giảm, không liên quan đến các biến động giá giao ngay. Nói cách khác, Bitcoin dường như đã từ bỏ đặc điểm biến động cao trong cấu trúc thị trường trước khi ETF ra mắt.

Tuy nhiên, tình hình đã thay đổi trong 60 ngày qua, với việc biến động của Bitcoin tăng lần đầu tiên kể từ năm 2025.

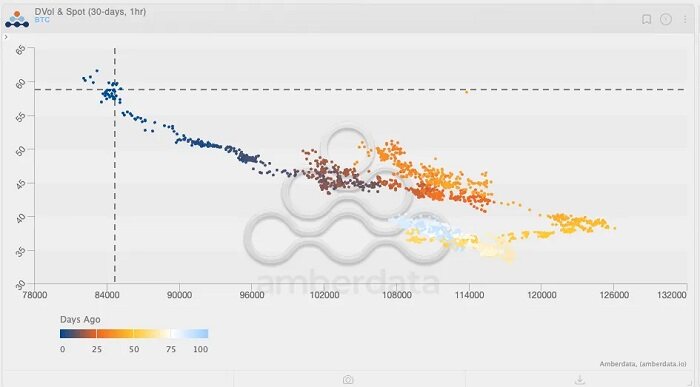

Hãy tham khảo biểu đồ ở trên và lưu ý đến sự chuyển màu (màu xanh nhạt đến màu xanh đậm đại diện cho "một vài ngày trước"). Theo dõi hành động giá gần đây, bạn sẽ nhận thấy một khoảng thời gian ngắn khi chỉ số biến động Bitcoin giao ngay tăng lên khoảng 125, trong khi biến động ngụ ý cũng tăng. Ở thời điểm đó, các chỉ báo biến động của Bitcoin dường như gợi ý tiềm năng bứt phá của thị trường, dựa trên mối tương quan tích cực trước đó giữa biến động và giá giao ngay. Tuy nhiên, trái với kỳ vọng, như mọi người đều biết, thị trường sau đó đã đảo chiều và giảm.

Thậm chí thú vị hơn, biến động ngụ ý (IV) vẫn tiếp tục tăng dù giá giao ngay giảm. Đây là một trường hợp hiếm gặp kể từ thời kỳ ETF, khi giá của Bitcoin giảm nhưng biến động ngụ ý lại tăng. Có thể cho rằng giai đoạn này đại diện cho một "bước ngoặt" quan trọng khác trong mô hình biến động của Bitcoin: biến động ngụ ý của Bitcoin đang quay trở lại mức được thấy trước khi ETF xuất hiện.

Để hiểu rõ hơn xu hướng này, chúng ta sử dụng biểu đồ skew để phân tích thêm. Trong các giai đoạn giảm mạnh của thị trường, độ lệch của các quyền chọn bán thường tăng đột ngột—như đã thấy trong ba sự kiện lớn được đề cập trước đó, độ lệch đạt tới -25%.

Tuy nhiên, điểm dữ liệu đáng chú ý nhất không phải là độ lệch trong các giai đoạn thị trường giảm sút, mà là tháng 1 năm 2021, khi độ lệch đỉnh của các quyền chọn mua vượt quá +50%. Điều này trùng hợp với việc Bitcoin trải qua đợt tăng giá mega-gamma thực sự cuối cùng trong những năm gần đây: giá Bitcoin tăng từ $20,000 lên $40,000, phá vỡ mức cao mọi thời đại năm 2017 và kích hoạt dòng vốn từ những người theo đuổi xu hướng, các quỹ CTAs, và các quỹ đầu tư dựa trên đà tăng. Độ biến động thực tế bùng nổ, buộc các nhà giao dịch phải mua giao ngay/hợp đồng tương lai để phòng ngừa rủi ro gamma từ các vị thế bán, điều này tiếp tục đẩy giá lên cao hơn. Đây cũng là lần đầu tiên Deribit ghi nhận lượng vốn kỷ lục từ nhà đầu tư nhỏ lẻ, khi các nhà giao dịch nhận ra sức mạnh của các quyền chọn mua ngoài giá thực hiện (out-of-the-money).

Phân tích cho thấy rằng việc quan sát sự thay đổi trong các vị thế quyền chọn là rất quan trọng. Cuối cùng, chính các vị thế quyền chọn—không chỉ giao dịch giao ngay—đã thúc đẩy động thái quyết định đưa giá Bitcoin lên mức cao mới.

Với một "điểm chuyển đổi" khác trong xu hướng biến động của Bitcoin đang xuất hiện, giá có thể một lần nữa được thúc đẩy bởi các quyền chọn. Nếu sự thay đổi này tiếp diễn, làn sóng tăng giá tiếp theo của Bitcoin sẽ không chỉ đến từ dòng vốn vào ETF mà còn nhờ một thị trường đầy biến động (với nhiều nhà đầu tư tham gia để kiếm lợi nhuận từ biến động), khi thị trường cuối cùng nhận ra tiềm năng thực sự của Bitcoin.

Tính đến ngày 22 tháng 11 năm 2025, năm giao dịch có giá trị danh nghĩa lớn nhất bằng USD trên nền tảng Deribit theo thứ tự như sau:

1. Quyền chọn bán hết hạn vào ngày 26 tháng 12 năm 2025, với giá trị $85,000 và lãi suất mở đạt 1 tỷ USD;

2. Quyền chọn mua hết hạn vào ngày 26 tháng 12 năm 2025, với giá trị $140,000 và lãi suất mở đạt $95,000;

3. Quyền chọn mua trị giá $200,000 hết hạn vào ngày 26 tháng 12 năm 2025, với lãi suất mở đạt 720 triệu USD;

4. Quyền chọn bán hết hạn vào ngày 28 tháng 11 năm 2025, với giá trị $80,000 và lãi suất mở đạt 660 triệu USD;

5. Quyền chọn mua hết hạn vào ngày 26 tháng 12 năm 2025, với giá trị $125,000 và lãi suất mở đạt 620 triệu USD.

Ngoài ra, tính đến ngày 26 tháng 11, mười vị thế quyền chọn IBIT lớn nhất của BlackRock như sau:

Điều này cho thấy rằng nhu cầu về phân bổ quyền chọn (tính theo giá trị danh nghĩa) trước cuối năm cao hơn nhu cầu về phân bổ quyền chọn (tính theo giá trị danh nghĩa), và phạm vi giá thực hiện của các quyền chọn có xu hướng thiên về quyền chọn ngoài giá thực hiện hơn là phạm vi giá thực hiện của các quyền chọn.

Quan sát thêm biểu đồ biến động ngụ ý hai năm của Bitcoin cho thấy rằng nhu cầu biến động bền vững trong hai tháng qua giống nhất với mô hình tương tự được thấy trên biểu đồ từ tháng 2 đến tháng 3 năm 2024. Nhiều người sẽ nhớ rằng điều này trùng hợp với sự tăng mạnh được thúc đẩy bởi dòng vốn vào Bitcoin ETF. Nói cách khác,Phố Wall cần Bitcoin duy trì sự biến động cao để thu hút thêm nhiều nhà đầu tư, vì Phố Wall là một ngành công nghiệp dựa vào xu hướng, ưu tiên tối đa hóa lợi nhuận trước các khoản thưởng cuối năm.

Sự biến động giống như một cỗ máy tự động hướng đến lợi nhuận.

Tất nhiên, còn quá sớm để nói liệu sự biến động đã phá vỡ xu hướng của nó hay liệu dòng tiền ETF có theo đó mà thay đổi hay không; nói cách khác, giá giao ngay có thể tiếp tục giảm. Tuy nhiên, nếu giá giao ngay tiếp tục giảm từ mức hiện tại trong khi sự biến động ngụ ý (IV) tăng lên trong giai đoạn này, điều đó mạnh mẽ chỉ ra khả năng phục hồi giá đáng kể, đặc biệt trong môi trường "tùy chọn dính" nơi các nhà giao dịch vẫn có xu hướng mua vào. Nhưng nếu đợt bán tháo tiếp tục trong khi sự biến động trì trệ hoặc thậm chí giảm, con đường thoát ra khỏi xu hướng giảm sẽ hẹp hơn đáng kể, đặc biệt là với đợt bán tháo cấu trúc gần đây đã gây ra hàng loạt ngoại tác tiêu cực. Trong kịch bản này, thị trường ít tìm kiếm điểm phục hồi hơn và dần dần hình thành một xu hướng giảm tiềm năng.

Những tuần tới sẽ rất thú vị.