Ngày 28 tháng 4, Các Tiểu vương quốc Ả Rập Thống nhất tuyên bố rút khỏi OPEC và OPEC+, có hiệu lực từ ngày 1 tháng 5, chấm dứt hơn 60 năm tư cách thành viên. Cùng ngày, hợp đồng tương lai Brent tháng 6 tăng 1,11 USD lên 109,34 USD/thùng. Đây là câu chuyện đang được nhắc đến trên các phương tiện truyền thông tài chính. Tuy nhiên, hợp đồng tương lai Brent tháng 7 chỉ tăng 1,08 USD lên 102,77 USD, rẻ hơn 6,57 USD so với tháng 6. Khi đặt hai con số này cạnh nhau, chúng kể một câu chuyện khác.

UAE là quốc gia sản xuất dầu lớn thứ ba trong OPEC, sau Ả Rập Xê Út và Iraq. Vị trí của nó trong OPEC luôn mang tính lúng túng, do tốc độ mở rộng công suất nhanh hơn tốc độ cập nhật hạn ngạch; năm 2023, do bất mãn với hạn ngạch quá thấp, nước này từng làm trì hoãn hàng tháng các thỏa thuận tăng sản lượng của OPEC+. Lần này, việc rời đi trực tiếp được các phương tiện truyền thông đánh giá là thách thức lớn nhất đối với vị thế lãnh đạo của Ả Rập Xê Út.

Sau khi Các Tiểu vương quốc Ả Rập Thống nhất tuyên bố, thị trường chia thành hai quan điểm về giá dầu: giá giao ngay tăng mạnh, trong khi các hợp đồng kỳ hạn xa giữ nguyên. Khoảng cách giữa hai mức giá này chính là câu trả lời thực sự của thị trường đối với việc "Các Tiểu vương quốc Ả Rập Thống nhất rút lui".

Công suất thực tế gấp 1,5 lần so với hạn ngạch của OPEC

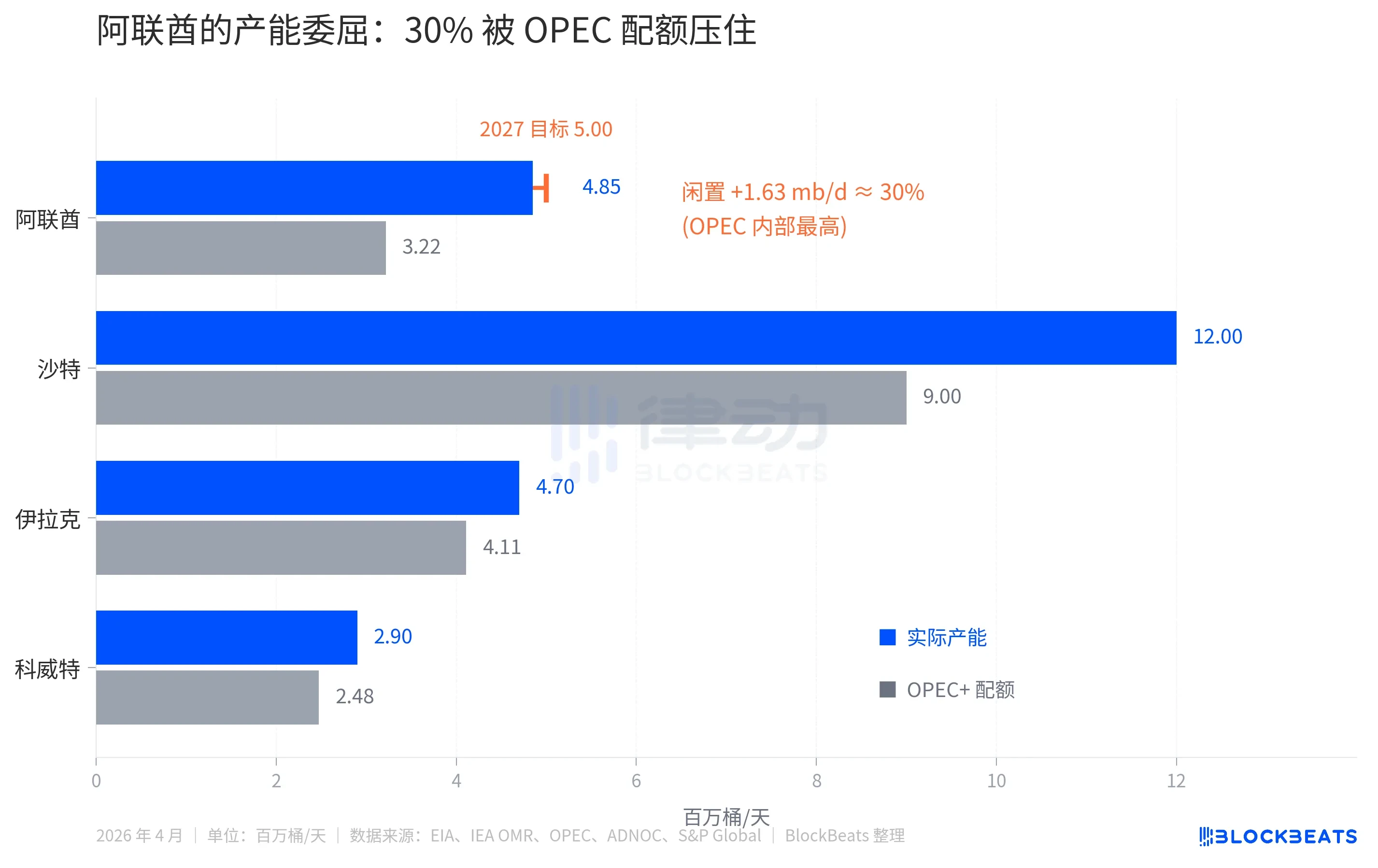

Theo dữ liệu của EIA, công suất thực tế hiện tại của Các Tiểu vương quốc Ả Rập Thống nhất là 4,85 triệu thùng/ngày, nhưng sản lượng được phân bổ cho nước này bởi OPEC+ trong năm 2025 gần đây bị giữ ở mức khoảng 3,22 triệu thùng/ngày. Sự chênh lệch 1,63 triệu thùng/ngày tương đương với khoảng 30% công suất bị đình chỉ nhân tạo.

Sự chênh lệch tương tự ở Ả Rập Xê Út là khoảng 25% (công suất thực tế 12 triệu thùng/ngày so với hạn ngạch 9 triệu thùng/ngày), trong khi ở Iraq và Kuwait chỉ là 10-15%. Trong số 13 thành viên OPEC, Các Tiểu vương quốc Ả Rập Thống nhất là thành viên bị kìm hãm nhiều nhất.

Còn một khía cạnh khác khiến người ta bất mãn. Công ty dầu khí quốc gia của Các Tiểu vương quốc Ả Rập Thống nhất, ADNOC, đang tăng tốc đầu tư. Theo thông báo của ADNOC, ngân sách chi tiêu vốn giai đoạn 2023-2027 là 150 tỷ USD, mục tiêu công suất 5,0 triệu thùng/ngày đã được đẩy sớm từ năm 2030 lên năm 2027. Trong khi một bên đang đầu tư mở rộng công suất, thì bên kia lại bị hạn ngạch của OPEC kìm hãm không được bán nhiều hơn, số tiền mất đi mỗi ngày tính theo triệu thùng dầu.

Đây là lý do tài chính mà Các Tiểu vương quốc Ả Rập Thống nhất phải theo đuổi. Nhưng nếu chỉ xem xét riêng lý do này, theo kiến thức kinh tế học thông thường, việc một thành viên có 30% công suất dư thừa thoát khỏi ràng buộc sản lượng có nghĩa là họ sẽ khai thác nhiều dầu hơn. Khai thác nhiều dầu hơn đồng nghĩa với việc tăng nguồn cung. Tăng nguồn cung là yếu tố tiêu cực đối với giá dầu.

Sự đảo ngược hợp đồng tương lai dầu thô

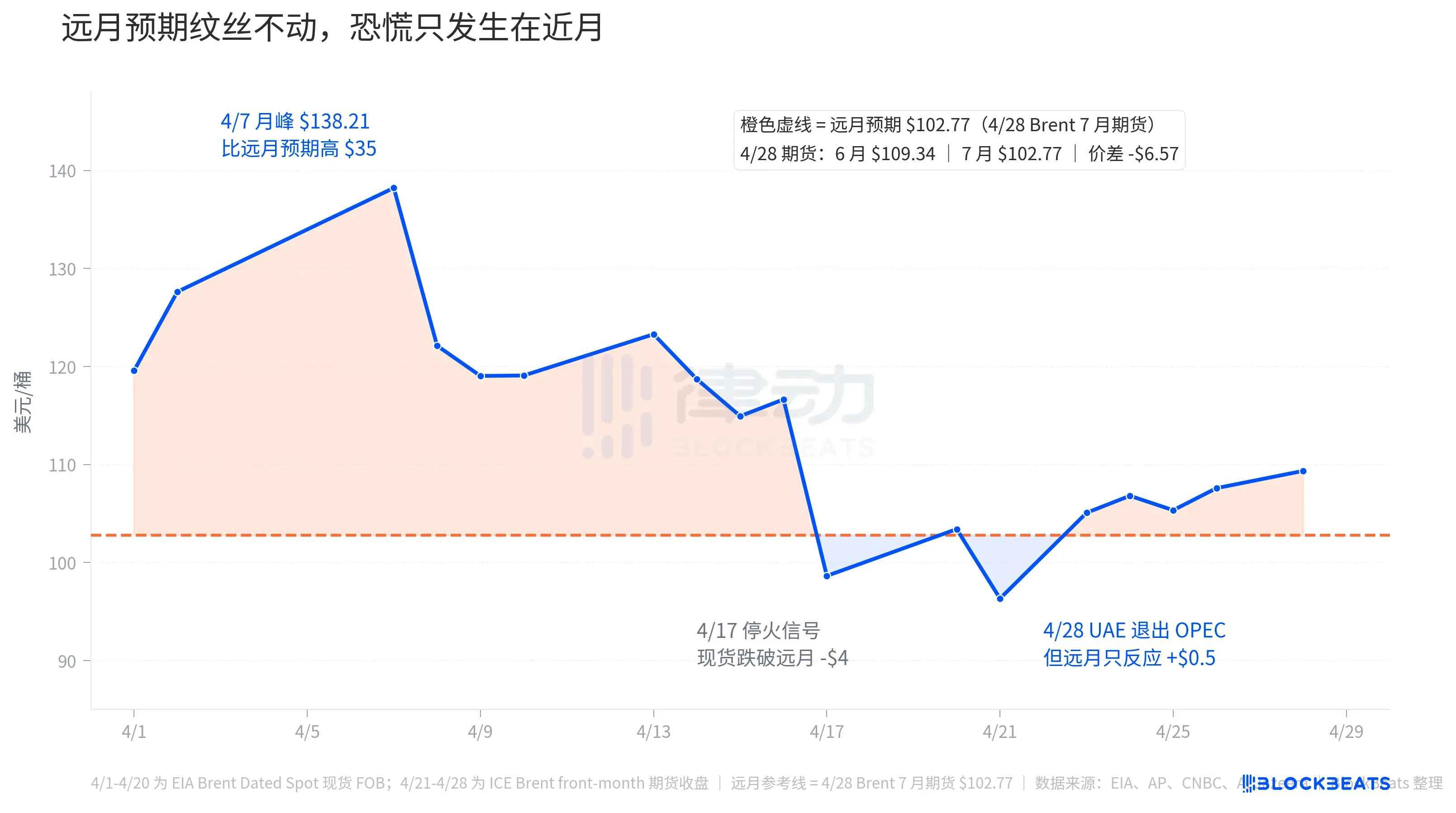

Ngày 28 tháng 4, tiêu đề trên các phương tiện truyền thông chính thống là “Brent tăng mạnh”. Nhưng chỉ có hợp đồng gần nhất mới tăng mạnh. Đường nét đứt màu cam biểu thị kỳ vọng các hợp đồng xa hơn, trong suốt tháng 4 gần như không thay đổi.

Vào ngày 28 tháng 4, giá đóng cửa hợp đồng tương lai Brent, hợp đồng tháng 6 (front-month, tương đương giá “nhận dầu ngay lập tức”) ở mức 109,34 USD, hợp đồng tháng 7 ở mức 102,77 USD, chênh lệch 6,57 USD. Đường cong tương lai này thể hiện tình trạng nghịch đảo sâu (backwardation), với các hợp đồng gần kỳ hạn bị đẩy lên cao và các hợp đồng xa kỳ hạn tương đối rẻ hơn.

Đường kỳ hạn không phải là phỏng đoán, mà là giá hợp đồng thực tế. Nó đang cho bạn biết rằng thị trường hiện tại sẵn sàng trả nhiều tiền hơn để lấy dầu, nhưng vài tháng sau sẽ sẵn sàng trả ít tiền hơn. Logic đằng sau rất đơn giản: thị trường dự kiến xung đột tại Hormuz sẽ được giải quyết, sự phối hợp cung cấp của OPEC sẽ nới lỏng, và 30% công suất dư thừa của Các Tiểu vương quốc Ả Rập Thống nhất sẽ được đưa vào thị trường.

Khi đưa câu chuyện này trở lại toàn bộ tháng 4, sẽ rõ ràng hơn. Theo dữ liệu giá现货 EIA Brent Dated, vào ngày 7 tháng 4, giá现货 đạt mức 138,21 USD/thùng, là mức cao nhất trong tháng, cao hơn 35 USD so với kỳ vọng giá kỳ hạn ngày 28/4 là 102,77 USD. 35 USD này chính là khoản phí hoảng loạn mà thị trường sẵn sàng trả để “nhận dầu ngay lập tức”. Lúc đó, xung đột Mỹ-Iran đã bước vào tuần thứ chín, lưu thông qua eo biển Hormuz gần như bị cắt đứt hoàn toàn, khiến lượng dầu mỏ Trung Đông khoảng 20 triệu thùng mỗi ngày bị giảm xuống gần như bằng không.

Sau đó, vào ngày 17 tháng 4, tín hiệu ngừng bắn được đưa ra, giá Brent spot giảm xuống còn 98,63 USD trong ngày, thấp hơn khoảng 4 USD so với kỳ vọng của các hợp đồng tương lai. Thị trường tạm thời tin rằng xung đột sẽ kết thúc, khiến "giá dầu tương lai" đắt hơn "giá dầu hiện tại". Tình trạng bất thường này chỉ kéo dài vài ngày; vào ngày 21 tháng 4, Brent giảm xuống mức thấp nhất trong tháng là 96,32 USD, và đến ngày 23 tháng 4 mới phục hồi trở lại.

Ngày 28 tháng 4, Các Tiểu vương quốc Ả Rập Thống nhất tuyên bố rút lui, Brent tháng 6 tăng thêm 1,11 USD lên 109,34, quay trở lại mức cao hơn kỳ vọng tháng xa 6,57 USD. Tuy nhiên, đây chỉ là một phần rất nhỏ của mức phí hoảng loạn đầu tháng 4. Nói cách khác, phản ứng hoảng loạn của thị trường trước "việc Các Tiểu vương quốc Ả Rập Thống nhất rút lui" xa nhỏ hơn nhiều so với phản ứng trước khủng hoảng Hormuz.

Đường ở hợp đồng kỳ hạn xa nói rõ ràng hơn. Ngay ngày UAE tuyên bố rút lui, hợp đồng tháng 7 chỉ tăng 1,08 USD lên 102,77, mức tăng gần như tương đương với hợp đồng tháng 6. Điều này cho thấy thị trường cho rằng việc UAE rút lui có tác động gần như bằng không đối với giá dầu trung hạn, neither bullish nor bearish. Sự tăng đột biến ngắn hạn là do tiếng ồn tiêu đề cộng với tâm lý Hormuz.

Trong làn sóng rút khỏi OPEC, đợt rút lớn nhất về quy mô

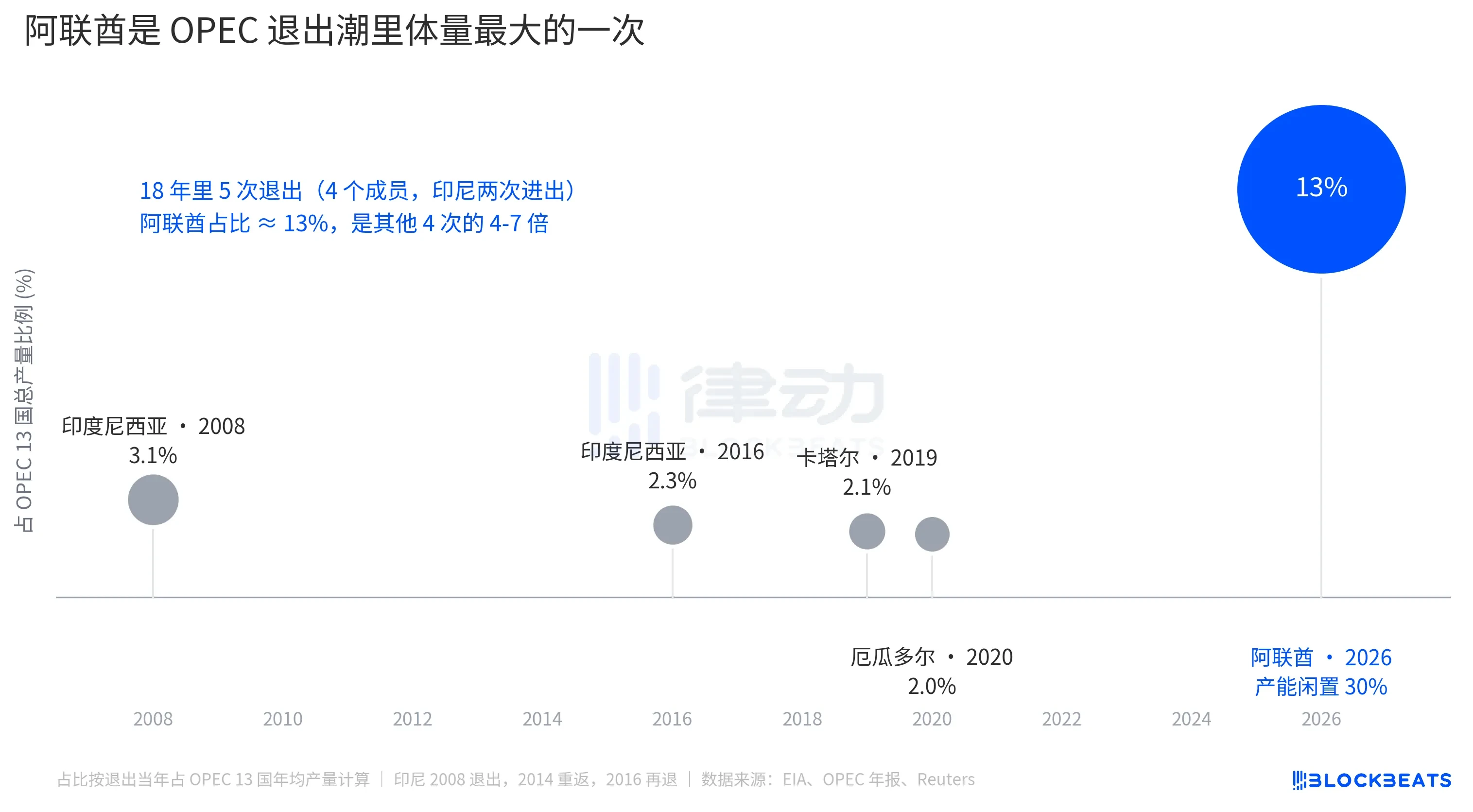

Indonesia rời đi lần đầu tiên năm 2008 (trở lại năm 2014, rời đi lần nữa năm 2016), Qatar rời đi năm 2019 để chuyển sang LNG, Ecuador rời đi năm 2020 do áp lực tài chính. Trong bốn lần rời đi này, sản lượng của các thành viên rời đi mỗi lần chiếm 2-3,1% tổng sản lượng của OPEC. Mỗi lần đều được xem là sự kiện cô lập, và thị phần của OPEC không bị tổn hại rõ rệt.

Tỷ lệ của Các Tiểu vương quốc Ả Rập Thống nhất là 13%. Một lần rút vốn tương đương hơn 1,5 lần tổng số các lần rút vốn trong 18 năm qua.

Tuy nhiên, đối với việc định giá dầu mỏ, quy mô lớn không đồng nghĩa với ảnh hưởng lớn. Con số 13% này cần được hấp thụ trong khuôn khổ kỷ luật của OPEC do Saudi Arabia dẫn đầu; Saudi Arabia vẫn có khoảng 25% công suất dư thừa có thể được huy động để phòng ngừa rủi ro, và các thành viên khác của OPEC+ cũng có thể điều chỉnh hạn ngạch sản xuất. Thị trường không dịch "OPEC mất 13% quy mô" thành "giá dầu sẽ tăng mạnh trong tương lai".

Ảnh hưởng cấu trúc thực sự diễn ra ở một cấp độ khác, chức năng của OPEC như một “bộ điều chỉnh giá” tiếp tục suy yếu. Theo ước tính của IEA, tổng công suất dư thừa của OPEC+ vào đầu năm 2026 vào khoảng 4-5 triệu thùng/ngày, trong đó UAE đóng góp khoảng 0,85 triệu thùng/ngày. Sau khi UAE rời đi, công suất dư thừa của 13 quốc gia thành viên OPEC sẽ thu hẹp xuống khoảng 1 triệu thùng/ngày. Đây là “vũ khí” mà thị trường có thể huy động khi đối mặt với cú sốc cung trong tương lai; 1 triệu thùng/ngày chỉ đủ để bù đắp khoảng 1% nhu cầu toàn cầu.

Vì vậy, hợp đồng kỳ hạn xa mới tăng 1 USD, không phải vì Các Tiểu vương quốc Ả Rập Thống nhất sản xuất thêm vài thùng dầu sẽ làm giá dầu giảm, mà vì khả năng của OPEC như một điểm neo ổn định giá cả lại bị giảm thêm một lớp.

Các báo cáo chính thống gán sự rút lui của Các tiểu vương quốc Ả Rập Thống nhất vào đà tăng của Hormuz, dường như cho thấy sự tan rã của OPEC đang đẩy giá dầu lên cao. Đường cong kỳ hạn đã tách rời hai sự kiện này. Đầu tháng 4, giá giao ngay Brent từng đắt hơn giá kỳ hạn xa 35 USD — đó là phần phụ phí hoảng loạn của Hormuz. Ngày 28 tháng 4, chênh lệch giữa giá kỳ hạn gần và xa chỉ còn 6,57 USD — đây là tổng hợp của việc Các tiểu vương quốc Ả Rập Thống nhất rút lui và tiếng ồn trên tiêu đề. Định giá thực sự của thị trường đối với sự kiện Các tiểu vương quốc Ả Rập Thống nhất nằm trong đường giá kỳ hạn xa gần như không đổi.