Bài viết bởi Lý Gia

Nguồn: Wall Street Journal

Khi chiến tranh bùng nổ, vàng sẽ tràn đầy. Ngay khi thị trường đang bàn tán liệu xung đột Trung Đông có làm suy yếu nền kinh tế toàn cầu hay không, chỉ số S&P 500 và Nasdaq lại cùng nhau lập đỉnh mới. Vậy chiến tranh có ý nghĩa gì đối với thị trường chứng khoán Mỹ?

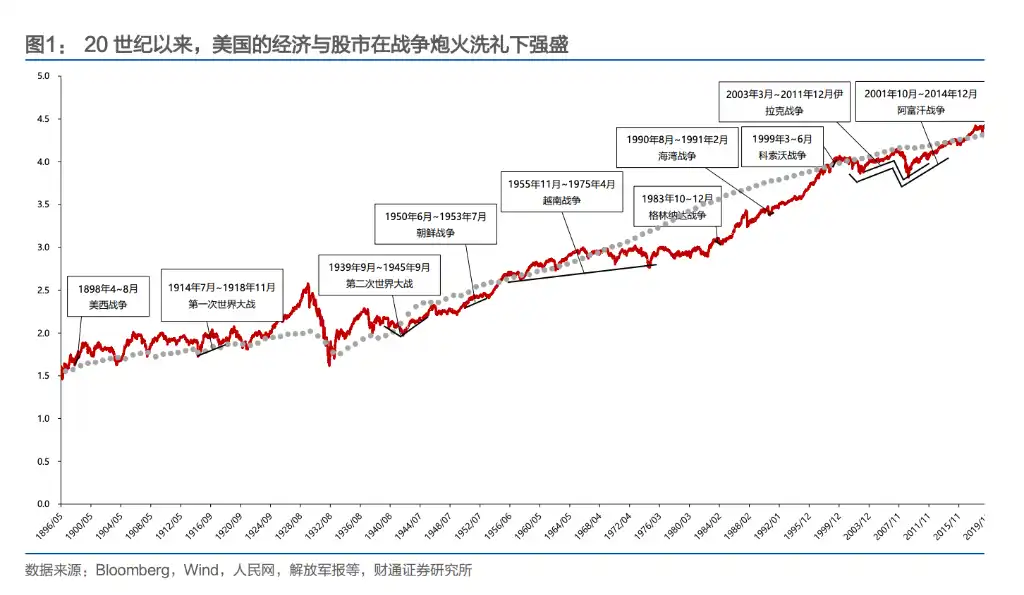

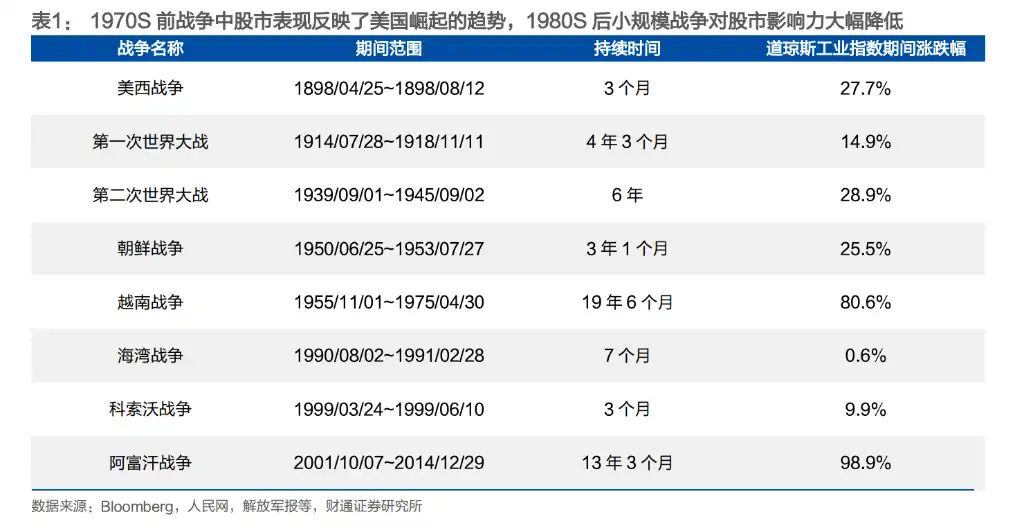

Báo cáo của Công ty Chứng khoán Tài Thông cung cấp câu trả lời trực tiếp: giữa chiến tranh và thị trường cổ phiếu Mỹ tăng trưởng dài hạn không phải là đối lập, mà gần như mang tính cộng sinh. Hiệu suất lịch sử của chỉ số Dow Jones xác nhận điều này—trong thời kỳ Chiến tranh Mỹ-Tây Ban Nha, chỉ số tăng 28%; trong Chiến tranh Triều Tiên, tăng 26%; Chiến tranh Việt Nam kéo dài 19 năm, chỉ số vẫn tăng hơn 80%; và Chiến tranh Afghanistan diễn ra trước và sau khủng hoảng tài chính năm 2008, trong giai đoạn này chỉ số gần như tăng gấp đôi.

Kể từ cuối thế kỷ 19 trở thành nền kinh tế lớn nhất thế giới, Hoa Kỳ hầu như đều thu được lợi ích thực chất từ mọi cuộc chiến tranh, ngoại trừ chiến tranh Việt Nam. Từ việc chiếm đoạt các thuộc địa của Tây Ban Nha trong Chiến tranh Mỹ - Tây Ban Nha, đến việc hưởng lợi lớn từ hai cuộc Thế chiến, rồi đến Chiến tranh Vùng Vịnh và những xung đột quy mô nhỏ sau đó xung quanh nguồn tài nguyên dầu mỏ, Hoa Kỳ đã chuyển đổi từ “người tham gia chiến tranh” thành “người phát động chiến tranh”.

Phản ứng của thị trường chứng khoán Mỹ trong bối cảnh chiến tranh cũng rõ ràng: đến tận Thế chiến II và trước đó, chiến tranh chủ yếu ảnh hưởng đến thị trường thông qua cú sốc tâm lý; kể từ Chiến tranh Triều Tiên, tác động trực tiếp này dần suy yếu, và chiến tranh ngày càng truyền dẫn đến thị trường chứng khoán thông qua các kênh kinh tế như lạm phát, giá dầu, thâm hụt ngân sách...

Chiến tranh Việt Nam là cuộc chiến duy nhất mà Mỹ thua lỗ, và đã thay đổi sâu sắc logic chiến tranh của họ. Kể từ đó, các xung đột do Mỹ phát động gần như đều có ba đặc điểm: thời gian ngắn, phạm vi nhỏ, xoay quanh dầu mỏ—và cuối cùng đều đạt được mục tiêu.

Từ “趁火打劫” đến chủ động gây sự, chiến lược chiến tranh của Mỹ đã trải qua ba lần chuyển biến

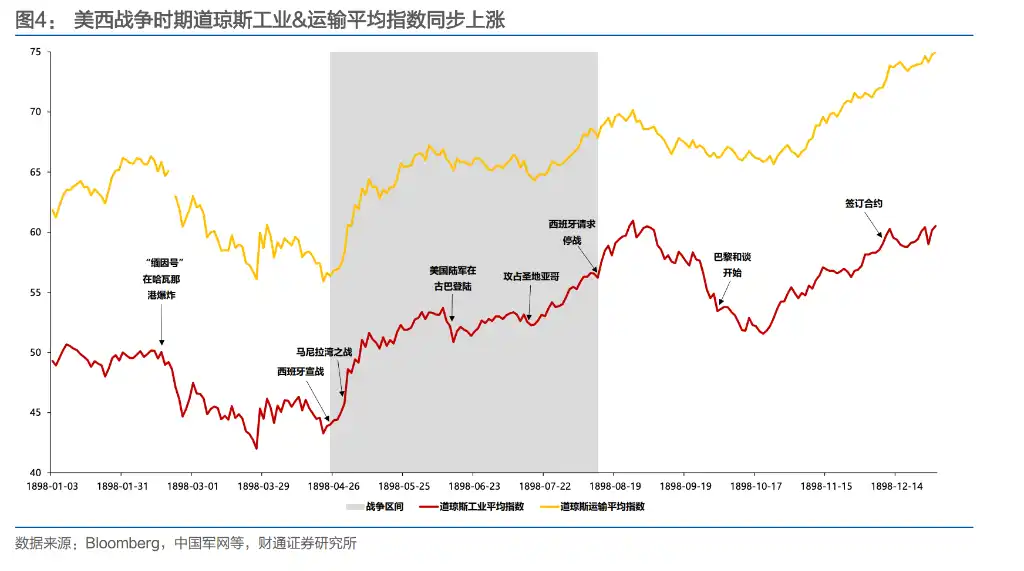

Chiến tranh Mỹ - Tây Ban Nha năm 1898 là cuộc chiến quan trọng đầu tiên do Mỹ chủ động phát động. Lúc đó, các tập đoàn độc quyền trong nước cần thiết có thị trường mới, địa điểm đầu tư và nguồn nguyên liệu, khiến đế chế thực dân còn sót lại của Tây Ban Nha trở thành mục tiêu lý tưởng. Sau chiến tranh, Mỹ nắm quyền kiểm soát Cuba và giành được quần đảo Philippines, Guam và Puerto Rico. Chỉ số Công nghiệp Dow Jones tăng 28% trong suốt ba tháng chiến tranh và đồng bộ với những chiến thắng trên chiến trường.

Khi Thế chiến thứ nhất bùng nổ, Hoa Kỳ ban đầu giữ lập trường trung lập. Trong thời gian đóng cửa thị trường tháng 7 năm 1914, các nhà đầu tư nhận ra rằng Hoa Kỳ sẽ là bên hưởng lợi lớn nhất từ xung đột châu Âu—với lãnh thổ xa战场, nước này có thể tiếp tục sản xuất và xuất khẩu vũ khí sang châu Âu. Đến năm 1917, các ngân hàng Mỹ, bao gồm J.P. Morgan, đã cung cấp 10 tỷ USD dưới dạng khoản vay cho chính phủ Anh và Pháp để mua vũ khí. Mặc dù sau khi chính thức tham chiến vào tháng 4 năm 1917, chỉ số thị trường chứng khoán giảm gần 10%, nhưng chỉ số công nghiệp đã tăng khoảng 107% từ mức thấp nhất năm 1914 đến tháng 3 năm 1917.

Chiến tranh thế giới thứ hai là cuộc chiến then chốt giúp Mỹ củng cố vị thế bá chủ toàn cầu. Vào đầu chiến tranh vào tháng 9 năm 1939, thị trường chứng khoán Mỹ từng giảm do thuế lợi nhuận vượt mức làm suy yếu kỳ vọng lợi nhuận doanh nghiệp—Quốc hội áp dụng mức thuế tối đa 95% lên phần lợi nhuận của doanh nghiệp vượt quá 5.000 đô la Mỹ, khiến thành phần phân tử của DDM bị suy giảm nghiêm trọng. Cho đến khi các trận chiến Coral Sea và Midway vào tháng 5 năm 1942 đảo ngược tình thế chiến tranh, các nhà đầu tư đã nhanh chóng nhận ra xu hướng chiến tranh, khiến thị trường chứng khoán Mỹ phục hồi và đáy tăng giá sớm. Chỉ số công nghiệp tăng 82% trong nửa sau chiến tranh, chỉ số vận tải tăng 127%, và chỉ số tiện ích tăng 203%.

Chiến tranh Triều Tiên là cuộc chiến đầu tiên mà Mỹ không “thắng”. Mặc dù nhu cầu về vũ khí đã thúc đẩy nền kinh tế suy yếu sau Thế chiến II, nhưng quân đội Mỹ đã không đạt được các mục tiêu đề ra. Tuy nhiên, chỉ số Công nghiệp Dow Jones vẫn tăng 26% trong suốt giai đoạn này, và chỉ số Vận tải tăng mạnh 86%.

Chiến tranh Việt Nam trở thành bước ngoặt, là cuộc chiến duy nhất mà Mỹ thua cuộc và không thu được lợi ích nào.

Ngân sách quốc phòng Mỹ tăng từ 49,6 tỷ USD năm 1961 lên 81,9 tỷ USD năm 1968 (chiếm 43,3% ngân sách liên bang), thâm hụt ngân sách tăng từ 3,7 tỷ USD lên 25 tỷ USD, lạm phát tăng từ 1,5% lên 4,7%. Tỷ trọng GDP của Mỹ trong tổng sản phẩm toàn cầu giảm từ 34% xuống dưới 30%. Chiến lược chiến tranh của Mỹ sau chiến tranh hoàn toàn thay đổi: không còn tiến hành các cuộc chiến tranh quy mô lớn trên bộ, mà chuyển sang các xung đột “gián tiếp” với thời gian ngắn, thương vong ít và chủ yếu dựa vào không kích.

Các cuộc chiến tranh Vịnh Ba Tư, chiến tranh Kosovo, chiến tranh Afghanistan và chiến tranh Iraq sau đó đều do Mỹ phát động dưới danh nghĩa xung đột địa phương hoặc sự kiện đen swan, với địa điểm chủ yếu tập trung ở Trung Đông và khu vực Balkan, nhằm mục tiêu cốt lõi là kiểm soát tài nguyên dầu mỏ và đáp ứng nhu cầu vũ khí.

Cách truyền dẫn của chiến tranh đến thị trường chứng khoán đã thay đổi: từ thúc đẩy bởi cảm xúc sang thúc đẩy bởi kinh tế

Trước và trong Thế chiến thứ hai, các sự kiện chiến tranh thường ảnh hưởng trực tiếp đến tâm lý nhà đầu tư. Trong Chiến tranh Mỹ - Tây Ban Nha, chiến thắng tại vịnh Manila và vịnh Santiago đều thúc đẩy chỉ số tăng khoảng 10% trong vòng mười ngày; trong khi tin tức Mỹ tham gia hai cuộc thế chiến thường gây ra đợt giảm giá hoảng loạn.

Tuy nhiên, kể từ Chiến tranh Triều Tiên, ảnh hưởng trực tiếp này dần suy giảm. Từ tháng 11 năm 1950 đến tháng 2 năm 1951, lực lượng liên quân Hàn - Mỹ liên tục thua trận, trong khi thị trường chứng khoán Mỹ vẫn tiếp tục tăng trưởng — nguyên nhân là do nền kinh tế từng đình trệ sau Thế chiến II đã được kích hoạt lại trong thời kỳ Chiến tranh Triều Tiên: GDP thực tế của Mỹ năm 1950 tăng khoảng 8,7%, và năm 1951 tiếp tục duy trì ở mức trên 8%. Sự mở rộng tài chính do chiến tranh mang lại ngược lại trở thành chất xúc tác cho sự phục hồi kinh tế.

Trong thời kỳ chiến tranh Việt Nam, sự chuyển biến này càng rõ rệt. Trận chiến tại thung lũng Ia Drang vào tháng 11 năm 1965 (trận chiến quy mô lớn đầu tiên của quân đội Mỹ trong chiến tranh Việt Nam) không gây tác động đáng kể đến thị trường chứng khoán; cuộc Tổng tiến công và nổi dậy Tết Mậu Thân do Bắc Việt phát động đầu năm 1968 cũng không thể ngăn cản thị trường chứng khoán Mỹ đạt mức cao mới. Những yếu tố thực sự thúc đẩy thị trường lại là việc Cục Dự trữ Liên bang Mỹ thắt chặt điều kiện tín dụng vào năm 1966 để đối phó với chi phí chiến tranh, cùng hai cuộc suy thoái kinh tế vào các giai đoạn 1969-1970 và 1973-1975. Tâm lý chiến tranh đã nhường chỗ cho chính sách vĩ mô và lợi nhuận doanh nghiệp.

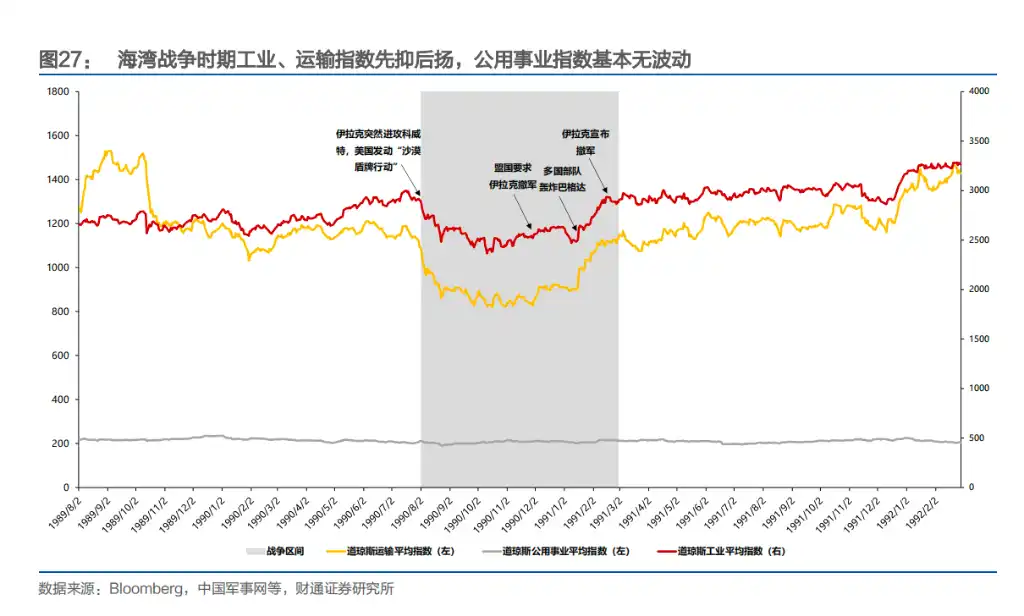

Chiến tranh Vùng Vịnh cung cấp ví dụ rõ ràng nhất về “truyền dẫn kinh tế”. Sau khi Iraq xâm lược Kuwait vào tháng 8 năm 1990, giá dầu tăng vọt, thị trường kỳ vọng nền kinh tế Mỹ sẽ suy thoái, định giá S&P 500 đạt đáy. Sau khi liên quân đa quốc gia ném bom Baghdad vào tháng 1 năm 1991, giá dầu lập tức giảm về mức trước chiến tranh, thị trường chứng khoán đồng thời phục hồi. Trong suốt chiến tranh, chỉ số Dow Jones và giá dầu gần như vận động ngược chiều hoàn hảo—thị trường đang giao dịch sự đánh đổi giữa lạm phát và tăng trưởng.

Cuộc chiến Afghanistan năm 2001 và cuộc chiến Iraq năm 2003 càng củng cố quy luật này. Điểm nổi bật nhất là việc bin Laden bị tiêu diệt vào tháng 5 năm 2011—đây vốn được kỳ vọng là khoảnh khắc đột phá nhất trong cuộc chiến Afghanistan, nhưng ngày hôm sau, Dow Jones chỉ giảm 0,02% và S&P 500 giảm 0,18%. Thị trường gần như hoàn toàn bỏ qua tin tức này.

Tổng kết lại, phản ứng của thị trường chứng khoán Mỹ đối với chiến tranh đã trải qua một lộ trình phát triển rõ ràng: từ “chi phối bởi cảm xúc” chuyển sang “truyền dẫn kinh tế”. Trong giai đoạn đầu, chiến tranh ảnh hưởng trực tiếp đến thị trường thông qua tin tức thắng thua, nhưng kể từ sau Chiến tranh Triều Tiên, thị trường chứng khoán ngày càng quan tâm đến các biến số kinh tế thực tế như mở rộng tài chính, kỳ vọng lạm phát, biến động giá dầu và chính sách tiền tệ.

Chiến tranh bản thân không còn là lý do cho sự tăng giảm, mà cách chiến tranh ảnh hưởng đến tăng trưởng và chi phí mới là đối tượng thực sự mà thị trường định giá.

Ngành nào kiếm tiền trong chiến tranh? Câu trả lời đang thay đổi

Trong Thế chiến thứ Hai, than đá là mạch máu của chiến tranh, tỷ lệ than đá anthracite tăng từ 43,8% trước chiến tranh lên 48,9%, ngành công nghiệp tăng tổng cộng 415%.

Chiến tranh Triều Tiên, dầu mỏ kế nhiệm trở thành nhân vật chính mới, khai thác và chế biến dầu thô chiếm hai vị trí dẫn đầu về mức tăng trưởng, lợi nhuận tăng liên tục từ giữa năm 1950 đến nửa đầu năm 1952. Chiến tranh Việt Nam, sự sụp đổ của hệ thống Bretton Woods buộc đồng USD giảm giá, OPEC được phép tăng giá để bù đắp tổn thất, ngành khai thác dầu mỏ bùng nổ trong cuộc khủng hoảng đồng USD từ cuối năm 1970 đến đầu năm 1973, mức tăng trưởng toàn bộ thời kỳ chiến tranh đạt tới 1378%.

Chiến tranh Kosovo tiếp tục mô hình này, các ngành nguyên liệu thô và năng lượng ghi nhận lợi nhuận tốt nhất.

Chiến tranh Vùng Vịnh là ngoại lệ duy nhất — đường truyền dẫn chuyển sang mô hình gián tiếp «giá dầu → kỳ vọng kinh tế», hàng tiêu dùng thiết yếu và ngành chăm sóc sức khỏe tạm thời dẫn đầu, trong khi các ngành công nghiệp nặng như năng lượng, nguyên vật liệu và công nghiệp表現 kém nhất.

Xu hướng đáng chú ý là: khi quy mô nền kinh tế Mỹ mở rộng, ngành công nghiệp quốc phòng đã từ một động lực tăng trưởng trở thành nền tảng cơ bản của nền kinh tế. Đóng góp biên của một cuộc chiến tranh đơn lẻ đối với tổng thể liên tục giảm, và động lực thị trường chứng khoán ngày càng bị thay thế bởi các biến số vĩ mô như lạm phát, lãi suất và thâm hụt ngân sách.