撰文:Oluwapelumi Adejumo

编译:Saoirse,Foresight News

Dự án lập pháp do tổng thống ủng hộ nhằm xây dựng quy tắc quản lý toàn diện hơn cho thị trường tiền điện tử Hoa Kỳ đang gần đến thời hạn chính trị ở cấp Quốc hội. Trong khi đó, ngành ngân hàng đang gây áp lực lên các nhà lập pháp và cơ quan quản lý, yêu cầu cấm các công ty stablecoin cung cấp lợi nhuận tương tự như lãi suất tiền gửi ngân hàng.

Cuộc đối đầu này đã trở thành một trong những vấn đề cốt lõi chưa được giải quyết trong chương trình nghị sự về tiền điện tử của Washington. Trọng tâm tranh cãi là: liệu stablecoin được gắn với đồng USD nên tập trung vào chức năng thanh toán và xử lý, hay có thể tăng thêm thuộc tính tài chính cạnh tranh với tài khoản ngân hàng và quỹ thị trường tiền tệ.

Dự luật cấu trúc thị trường của Thượng viện mang tên "Luật CLARITY" đã bị đình trệ do cuộc đàm phán xung quanh cái gọi là "lợi nhuận stablecoin" bị đổ vỡ.

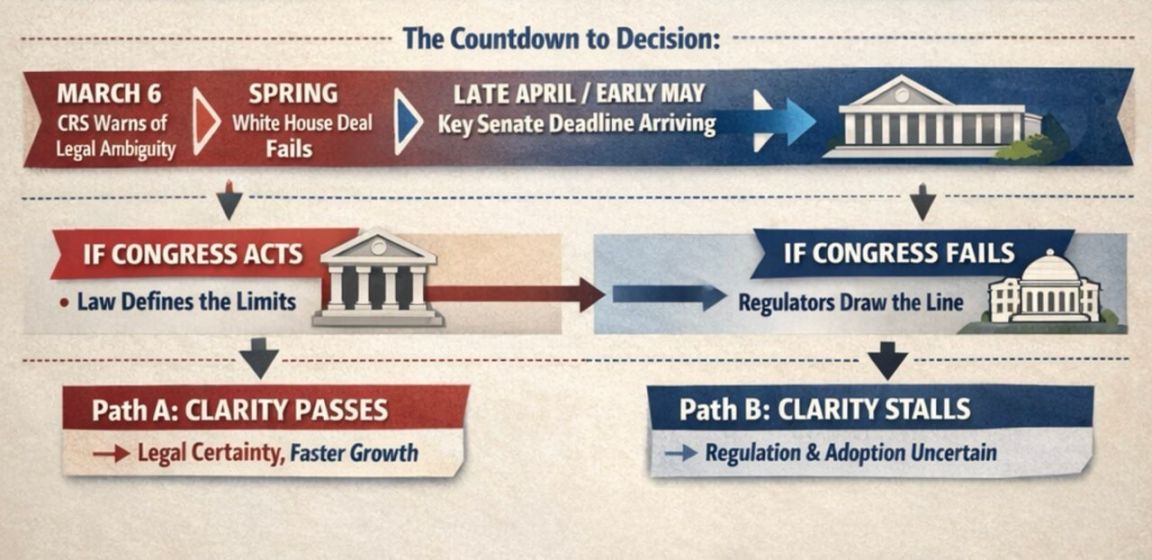

Các chuyên gia ngành và những người vận động hành lang cho biết, nếu muốn dự luật có khả năng thực sự được thông qua trước khi lịch trình năm bầu cử thắt chặt, khoảng thời gian cuối tháng 4 đến đầu tháng 5 sẽ là cửa sổ thực tế để thúc đẩy dự luật.

Văn phòng Nghiên cứu Quốc hội làm tăng thêm tính gay gắt cho tranh luận pháp lý

Định nghĩa của Văn phòng Nghiên cứu Quốc hội về vấn đề này hẹp hơn so với phạm vi tranh luận công khai của dư luận.

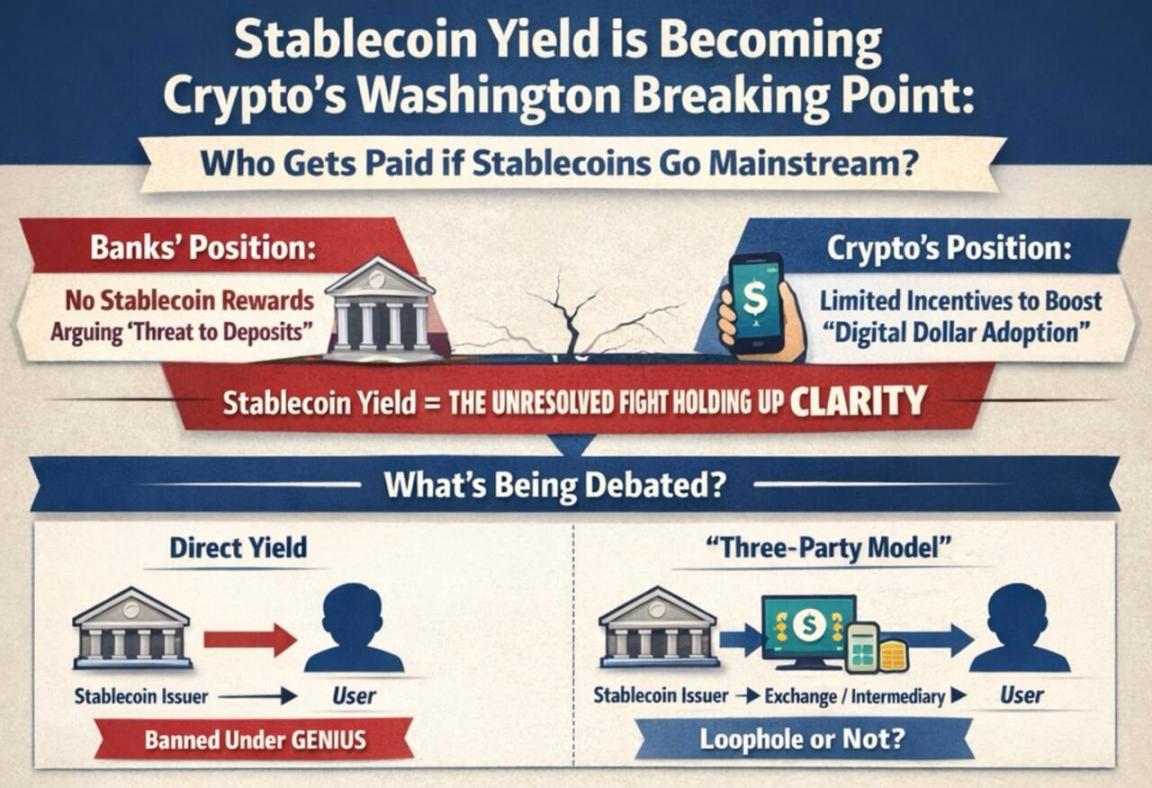

Trong một báo cáo ngày 6 tháng 3, Văn phòng Nghiên cứu Quốc hội chỉ ra rằng Luật "GENIUS" cấm nhà phát hành stablecoin trực tiếp trả lợi nhuận cho người dùng, nhưng đối với cái gọi là "mô hình ba bên" — tức là các tổ chức trung gian như sàn giao dịch đứng giữa nhà phát hành và người dùng cuối — luật này không hoàn toàn làm rõ tính hợp pháp của mô hình đó.

Văn phòng Nghiên cứu Quốc hội cho biết, luật không xác định rõ "người sở hữu", điều này tạo ra không gian tranh luận về việc liệu các tổ chức trung gian vẫn có thể chuyển giao lợi ích kinh tế cho khách hàng hay không. Khu vực mơ hồ này chính là lý do cốt lõi mà ngành ngân hàng muốn Quốc hội làm rõ lại trong dự luật cấu trúc thị trường lớn hơn.

Ngành ngân hàng cho rằng, ngay cả các ưu đãi lợi nhuận hạn chế cũng có thể khiến stablecoin trở thành đối thủ mạnh mẽ của tiền gửi ngân hàng, đặc biệt gây áp lực lớn đối với các ngân hàng khu vực và cộng đồng.

Tuy nhiên, các doanh nghiệp tiền điện tử lại cho rằng, các biện pháp khuyến khích gắn liền với thanh toán, sử dụng ví hoặc hoạt động mạng có thể giúp đồng USD kỹ thuật số cạnh tranh với các kênh thanh toán truyền thống và có triển vọng nâng cao vị thế của nó trong lĩnh vực tài chính chính thống.

Sự khác biệt này cũng phản ánh nhận thức khác nhau giữa hai bên về định vị phát triển tương lai của stablecoin.

Biểu đồ thông tin cho thấy, khi quy mô sử dụng đồng USD kỹ thuật số ngày càng mở rộng, ngân hàng và doanh nghiệp tiền điện tử có sự khác biệt nghiêm trọng về câu hỏi "lợi nhuận stablecoin nên thuộc về ai".

Nếu các nhà lập pháp chủ yếu coi stablecoin là công cụ thanh toán, thì lý do để áp dụng các hạn chế nghiêm ngặt hơn đối với các phần thưởng liên quan sẽ được củng cố. Ngược lại, nếu họ xem stablecoin là một phần của sự thay đổi lớn trong cách lưu chuyển giá trị trên các nền tảng kỹ thuật số, thì các lập luận hỗ trợ các biện pháp khuyến khích giới hạn sẽ có cơ sở hơn.

Hiệp hội ngân hàng đã kêu gọi các nhà lập pháp đóng lại cái gọi là “lỗ hổng quy định” trước khi các cơ chế phần thưởng này trở nên phổ biến hơn. Ngành ngân hàng cho rằng, việc cho phép số dư không hoạt động nhận phần thưởng sẽ khiến người tiết kiệm chuyển tiền ra khỏi ngân hàng, làm suy yếu nguồn vốn cốt lõi để ngân hàng cung cấp khoản vay cho hộ gia đình và doanh nghiệp.

Standard Chartered đã dự đoán vào tháng 1 rằng, đến cuối năm 2028, stablecoin có thể rút khoảng 500 tỷ USD tiền gửi ra khỏi hệ thống ngân hàng Mỹ, với áp lực lớn nhất sẽ đè lên các ngân hàng vừa và nhỏ.

Biểu đồ thông tin so sánh tại sao ngân hàng và tiền điện tử lại chú trọng đến dự luật stablecoin, thể hiện việc mất tiền gửi, tác động đến người vay, phần thưởng tiền mặt và chủ nghĩa bảo hộ ngân hàng.

Ngành ngân hàng cũng cố gắng chứng minh với các nhà lập pháp rằng, lập trường của họ nhận được sự ủng hộ từ công chúng. Hiệp hội các nhà ngân hàng Hoa Kỳ gần đây đã công bố kết quả một cuộc khảo sát:

- Khi vấn đề được đề cập "nếu cho phép lợi nhuận stablecoin, có thể gây ra việc giảm nguồn vốn cho vay ngân hàng, ảnh hưởng đến cộng đồng và tăng trưởng kinh tế", người tham gia khảo sát ủng hộ Quốc hội cấm lợi nhuận stablecoin với tỷ lệ 3:1;

- Với tỷ lệ 6:1, họ cho rằng luật liên quan đến stablecoin nên thận trọng, tránh phá vỡ hệ thống tài chính hiện tại, đặc biệt là các ngân hàng cộng đồng.

Tuy nhiên, ngành công nghiệp tiền điện tử phản bác rằng, ngành ngân hàng chỉ muốn bảo vệ mô hình vốn của chính mình bằng cách hạn chế sự cạnh tranh của đồng USD kỹ thuật số.

Các nhân vật trong ngành, bao gồm CEO của Coinbase Brian Armstrong, cho rằng theo Luật "GENIUS", yêu cầu dự trữ của nhà phát hành stablecoin nghiêm ngặt hơn so với ngân hàng — stablecoin được phát hành phải được dự trữ toàn bộ bằng tiền mặt hoặc các khoản tương đương tiền mặt.

Quy mô giao dịch nâng cao các quân bài trong cuộc đối đầu ở Washington

Quy mô thị trường đã khiến cuộc tranh cãi về lợi nhuận không còn được xem là vấn đề nhỏ.

Boston Consulting Group ước tính rằng, năm ngoái tổng quy mô luân chuyển của stablecoin khoảng 62 nghìn tỷ USD, sau khi loại bỏ giao dịch bot, luân chuyển nội bộ của sàn giao dịch, thì hoạt động kinh tế thực tế chỉ khoảng 4.2 nghìn tỷ USD.

Khoảng cách lớn giữa khối lượng giao dịch bề mặt và mục đích sử dụng kinh tế thực tế cũng giải thích tại sao "tranh cãi lợi nhuận" trở nên quan trọng như vậy.

Nếu stablecoin chủ yếu vẫn là công cụ thanh toán và xử lý cấu trúc thị trường, các nhà lập pháp sẽ dễ dàng giới hạn nó dưới dạng công cụ thanh toán; nhưng nếu cơ chế lợi nhuận khiến stablecoin trở thành công cụ lưu trữ tiền mặt được sử dụng rộng rãi trong ứng dụng của người dùng, áp lực đối với ngân hàng sẽ tăng nhanh chóng.

Để giải quyết vấn đề này, Nhà Trắng hồi đầu năm nay đã cố gắng thúc đẩy một thỏa thuận hòa giải: cho phép một số ít cảnh thanh toán ngang hàng cung cấp một phần lợi nhuận, nhưng cấm việc tạo ra phần thưởng từ nguồn vốn nhàn rỗi. Các doanh nghiệp tiền điện tử đã chấp nhận khung này, nhưng ngành ngân hàng từ chối, khiến các cuộc đàm phán ở Thượng viện bị đình trệ hoàn toàn.

Ngay cả khi Quốc hội không hành động, các cơ quan quản lý cũng có thể siết chặt mô hình lợi nhuận.

Cơ quan Kiểm soát Tiền tệ Hoa Kỳ đã đề xuất trong một quy tắc dự thảo thực thi Luật "GENIUS" rằng: nếu nhà phát hành stablecoin cung cấp vốn cho đối tác hoặc bên thứ ba, sau đó bên này trả lợi nhuận cho người sở hữu stablecoin, thì hành động đó sẽ bị coi là phát hành lợi nhuận bị cấm một cách biến tướng.

Điều này có nghĩa là, nếu Quốc hội không thể định hướng bằng luật pháp, thì cơ quan hành chính có thể tự xác định ranh giới thông qua các quy tắc quản lý.

Thời gian Quốc hội còn lại không nhiều

Hiện nay cuộc đối đầu được chia thành hai tuyến:

- Quốc hội tranh luận liệu có nên giải quyết vấn đề bằng văn bản pháp luật;

- Các cơ quan quản lý thì định nghĩa ranh giới hành vi doanh nghiệp trong khung pháp lý hiện hành.

Đối với dự luật của Thượng viện, thời gian chính là áp lực lớn nhất.

Alex Thorn, Giám đốc nghiên cứu của Galaxy Digital, đã viết trên nền tảng mạng xã hội:

Nếu dự luật CLARITY không được thông qua tại ủy ban trước cuối tháng 4, khả năng thông qua vào năm 2026 sẽ rất thấp. Dự luật phải được trình lên toàn thể Thượng viện để bỏ phiếu vào đầu tháng 5. Thời gian lập pháp đang cạn kiệt, mỗi ngày trôi qua, xác suất thông qua lại giảm đi một phần.

Ông cũng nhắc nhở rằng, ngay cả khi các tranh chấp về lợi ích được giải quyết, việc vượt qua các rào cản của dự luật vẫn khó có thể lạc quan:

Hiện tại, dư luận cho rằng tranh chấp lợi ích của stablecoin đã làm "kẹt" dự luật CLARITY. Nhưng ngay cả khi đạt được thỏa hiệp về vấn đề lợi ích, dự luật vẫn rất có khả năng phải đối mặt với các rào cản khác.

Các rào cản này có thể bao gồm các quy định về tài chính phi tập trung, quyền hạn của cơ quan quản lý, thậm chí cả các vấn đề đạo đức.

Trước cuộc bầu cử giữa kỳ tháng 11, khả năng cao là quy định về crypto sẽ trở thành chiến trường chính trị lớn hơn. Điều này khiến tình trạng bế tắc hiện tại trở nên cấp bách hơn —— nếu dự luật bị trì hoãn, nó sẽ phải đối mặt với lịch trình chính trị dày đặc hơn và môi trường lập pháp khó khăn hơn.

Thị trường dự đoán cũng phản ánh sự thay đổi tâm lý. Đầu tháng 1, Polymarket đưa ra xác suất thông qua dự luật khoảng 80%; sau những thất bại gần đây (bao gồm phát biểu của Armstrong rằng phiên bản hiện tại không khả thi), xác suất đã giảm xuống gần 50%.

Dữ liệu từ Kalshi cho thấy, xác suất thông qua dự luật trước tháng 5 chỉ 7%, trước cuối năm là 65%.

Nếu dự luật thất bại, nhiều quyền quyết định sẽ được trao lại cho cơ quan quản lý và thị trường.

Tác động của thất bại không chỉ dừng lại ở các tranh chấp lợi ích. Mục đích cốt lõi của dự luật CLARITY là xác định crypto token thuộc về chứng khoán, hàng hóa hay loại hình khác, từ đó cung cấp khung pháp lý rõ ràng cho việc quản lý thị trường.

Một khi dự luật bị đình trệ, toàn ngành sẽ phải phụ thuộc nhiều hơn vào các chỉ dẫn từ cơ quan quản lý, quy tắc tạm thời và các biến động chính trị trong tương lai.

Đây cũng là lý do tại sao thị trường đặc biệt quan tâm đến số phận của dự luật. Matt Hougan, Giám đốc Đầu tư của Bitwise, đã phát biểu vào đầu năm nay rằng, dự luật CLARITY sẽ ghi nhận môi trường quản lý hiện tại đang có lợi cho crypto vào luật pháp; nếu không, chính phủ tương lai có thể đảo ngược chính sách hiện tại.

Ông viết rằng, nếu dự luật thất bại, ngành công nghiệp crypto sẽ bước vào một giai đoạn "chứng minh bản thân", cần ba năm để cho thấy rằng nó không thể thiếu đối với công chúng và tài chính truyền thống.

Theo logic này, tăng trưởng tương lai của ngành sẽ ít phụ thuộc hơn vào kỳ vọng "luật pháp được thực thi", mà nhiều hơn vào khả năng stablecoin, token hóa tài sản và các sản phẩm khác thực sự đạt được sự phổ biến rộng rãi.

Điều này khiến thị trường đối mặt với hai lộ trình hoàn toàn khác biệt:

- Dự luật thông qua → Nhà đầu tư định giá trước sự tăng trưởng của stablecoin và token hóa;

- Dự luật thất bại → Tăng trưởng tương lai phụ thuộc nhiều hơn vào sự phổ biến thực tế, đồng thời đối mặt với sự không chắc chắn về hướng chính sách của Washington.

Lưu đồ cho thấy thời điểm quyết định về stablecoin của Thượng viện, ngày 6 tháng 3 và hạn chót cuối tháng 4 hoặc đầu tháng 5 dẫn đến hai lộ trình: Nếu Quốc hội hành động, sẽ mang lại sự rõ ràng về quy định và tăng trưởng nhanh hơn; nếu Quốc hội không hành động, sự không chắc chắn sẽ xuất hiện.

Hiện tại, bước đi tiếp theo thuộc về Washington. Nếu các Thượng nghị sĩ có thể khởi động lại dự luật về cấu trúc thị trường vào mùa xuân này, các nghị sĩ vẫn có thể tự định hình: stablecoin có thể chuyển giao giá trị cho người dùng trong phạm vi nào và khung quản lý crypto có thể được ghi nhận vào luật trong phạm vi nào. Nếu không, các cơ quan quản lý rõ ràng đã sẵn sàng tự xác định ít nhất một phần quy tắc.

Dù kết quả ra sao, cuộc tranh luận này đã vượt xa câu hỏi "stablecoin có thuộc hệ thống tài chính hay không", mà đi sâu vào: stablecoin sẽ vận hành như thế nào trong hệ thống và ai sẽ được hưởng lợi từ sự phát triển đó.