Tóm tắt

Bài viết này nghiên cứu hệ thống bốn dự án RWA điển hình toàn Mỹ: RWA bất động sản (RealT), RWA thu nhập cố định (Ondo Finance), RWA tài chính chuỗi cung ứng (Centrifuge) và RWA cổ phần Pre-IPO. Mục tiêu nghiên cứu là thông qua phân tích trường hợp, làm rõ cấu trúc tuân thủ và so sánh mô hình lợi nhuận, để làm rõ logic thể chế và nền tảng công nghệ của RWA trong làn sóng tái cấu trúc tài chính toàn cầu năm 2025.

1. Về cấu trúc tài sản: RealT vượt qua rào cản đầu tư bất động sản thông qua mô hình xác lập quyền sở hữu qua SPV và phát hành tuân thủ Reg D/S, cho phép đầu tư phân mảnh với số tiền nhỏ; Ondo sử dụng trái phiếu chính phủ Mỹ làm tài sản cơ sở, kết hợp cơ chế lưu ký của BlackRock và Coinbase để tạo ra chức năng quỹ tiền tệ trên chuỗi; Centrifuge đưa các khoản phải thu trong chuỗi cung ứng lên chuỗi thông qua cơ chế Tinlake, trong khi MakerDAO cung cấp thanh khoản DAI được thế chấp, tạo thành mô hình mới về chiết khấu chuỗi trên blockchain.

2. Về khía cạnh tuân thủ và giám sát: Nghiên cứu cho thấy, SEC của Hoa Kỳ chủ yếu sử dụng các lộ trình giám sát Reg D, Reg S, Reg CF và Reg A+ trong thiết kế cấu trúc RWA, với nguyên tắc cốt lõi là tính phù hợp của nhà đầu tư, nghĩa vụ tiết lộ thông tin và ràng buộc về thanh khoản.

3. Lớp hỗ trợ kỹ thuật: Về mặt kỹ thuật, mô-đun Aave cung cấp cầu nối vốn cho các tổ chức và đảm bảo hiệu quả dòng vốn, trong khi oracle Chainlink đảm bảo độ tin cậy trong định giá tài sản, tỷ lệ thế chấp và thanh toán lợi nhuận.

4. Rủi ro và triển vọng: Sự phát triển của RWA trong tương lai sẽ bị hạn chế bởi ba điểm nghẽn chính: chi phí tuân thủ và công khai thông tin, tuân thủ托管 xuyên biên giới, và rủi ro neo giá của stablecoin. Tuy nhiên, dựa trên xu hướng tham gia của các tổ chức và mức độ phù hợp giữa lợi nhuận và rủi ro, RWA được coi là một trong những loại tài sản bền vững nhất trong lĩnh vực tài chính trên chuỗi.

Các từ khóa: RWA, Tokenization, chứng khoán số, đưa tài sản lên chuỗi, tài chính chuỗi cung ứng

01 Bất động sản RWA (RealT): Xác nhận quyền sở hữu tài sản, chia nhỏ cổ phần và phá vỡ rào cản đối với nhà đầu tư

1.1 Logic of development of U.S. real estate RWA

Bất động sản là một trong những loại tài sản đầu tiên được token hóa và cũng là phân khúc có mức độ tích hợp cao nhất với hệ thống tài chính thực tế trong lĩnh vực RWA. Logic cốt lõi nằm ở việc thông qua xác thực quyền sở hữu trên chuỗi, quản trị theo từng phần và cơ chế phân phối hợp đồng thông minh, cấu trúc rào cản cao và thanh khoản thấp của bất động sản truyền thống đã được tái cấu trúc hoàn toàn. RealT, nền tảng thực tiễn tiêu biểu nhất tại Hoa Kỳ, kể từ năm 2019 đã xây dựng một hệ thống bất động sản được token hóa tuân thủ dựa trên Ethereum và Gnosis, trở thành mô hình mẫu cho việc đưa tài sản lên chuỗi và tích hợp với quy định.

Sự đổi mới của mô hình RealT so với các REITs truyền thống là:

1) Kiến trúc phát hành token SPV (Special Purpose Vehicle) dựa trên bất động sản cụ thể có thể đạt được quản trị độc lập cho từng bất động sản;

2) Phân phối tiền thuê dựa trên tiền ổn định (USDC/DAI) tăng tính minh bạch và tính tức thời của lợi nhuận;

3) Sau khi hoàn thành xác minh KYC/AML, nhà đầu tư có thể tham gia phân phối lợi nhuận từ bất động sản nước ngoài với ngưỡng vốn cực kỳ thấp (thường bắt đầu từ 50 USD).

1.2 Xác minh tài sản và thiết kế cấu trúc SPV

Trong hệ thống RealT, khâu xác minh quyền sở hữu là bước giám sát quan trọng nhất. Trước khi đưa bất động sản lên chuỗi, phải hoàn thành các bước kiểm tra quyền sở hữu, định giá và đăng ký SPV. SPV thường được thành lập tại Michigan hoặc Delaware, Hoa Kỳ dưới dạng LLC (công ty trách nhiệm hữu hạn), với RealT phụ trách quản lý tài sản và phân phối lợi nhuận. Bảng dưới đây trình bày quy trình xác minh quyền sở hữu tiêu chuẩn của RealT.

Mô tả: RealT sử dụng cấu trúc hai lớp SPV + Token, về bản chất không tránh được việc Token thuộc về chứng khoán (Security); ngược lại, Token của RealT được xác định rõ ràng là chứng khoán, chỉ chọn phát hành thông qua con đường miễn trừ Reg D / Reg S, do đó không cần đăng ký công khai (Non-Public Offering).

1.3 Phân chia cổ phần và phá vỡ ngưỡng đầu tư

Sự thành công của RealT nằm ở việc hạ thấp rào cản và tăng cường mức độ tham gia. Đầu tư bất động sản truyền thống thường yêu cầu vốn hàng triệu, trong khi RealT đã thực hiện việc chia nhỏ thông qua token hóa. Nhà đầu tư có thể tự do chọn đầu tư vào từng bất động sản riêng lẻ, và lợi nhuận sẽ được phân phối tự động theo tỷ lệ token.

Mô tả: Việc lưu thông token của RealT chủ yếu dựa trên Marketplace do chính họ xây dựng và trong một số trường hợp được tích hợp với các DEX như Uniswap. Ưu điểm của nó là thanh khoản tức thì và sự tham gia toàn cầu, nhưng bị hạn chế bởi rào cản pháp lý, nhóm nhà đầu tư vẫn chủ yếu tập trung vào các nhà đầu tư đủ điều kiện đã xác minh KYC.

1.4 Mô hình lợi ích kinh tế và phân phối lợi nhuận trên chuỗi

Lợi nhuận từ nền tảng RealT chủ yếu đến từ phân phối tiền thuê và chênh lệch giá trên thị trường thứ cấp. [4] Dựa trên dữ liệu công khai (năm 2025), tỷ suất lợi nhuận thuê ròng trung bình của bất động sản RealT đạt 10%, vẫn duy trì lợi nhuận cao sau khi trừ chi phí quản lý và bảo trì tài sản.

Mô tả: Giá trị của RealT không chỉ nằm ở tính ổn định của dòng tiền, mà còn ở việc biến tài sản bất động sản thành tài sản có tính tiền tệ hóa cao. Trong chu kỳ lãi suất cao của Cục Dự trữ Liên bang Mỹ, đặc tính mang lại lợi nhuận ổn định và bảo toàn giá trị tài sản giúp RealT trở thành nguồn sinh lời an toàn trong hệ sinh thái các stablecoin như USDC, và một số giao thức DeFi đã tích hợp token RealT làm tài sản thế chấp.

1.5 Thách thức quản lý và triển vọng tương lai

Ưu điểm của mô hình RealT đi kèm với rủi ro: thứ nhất là vấn đề vùng xám về pháp lý. Mặc dù dự án tuân thủ khung Reg D/Reg S, nhưng việc giao dịch thứ cấp của các token vẫn còn gây tranh cãi pháp lý về việc có phải là lưu hành chứng khoán chưa đăng ký hay không. Thứ hai là rào cản trong mở rộng tuân thủ, sự khác biệt về luật pháp giữa các tiểu bang đối với giao dịch bất động sản và việc thành lập SPV khiến việc chuẩn hóa tài sản trở nên khó khăn. Thứ ba là vấn đề về oracle và định giá trên chuỗi, hiện tại RealT sử dụng phương pháp định giá cố định, thiếu cơ chế định giá thị trường động.

Tuy nhiên, về xu hướng vĩ mô, bất động sản RWA đang dần hòa nhập vào hệ thống tài chính truyền thống. Các tổ chức như BlackRock, Franklin Templeton đều đang khám phá cấu trúc kết hợp quỹ trên chuỗi với tài sản thực tế; trong khi môi trường quản lý mở cửa tại các thị trường như Hồng Kông, Các Tiểu vương quốc Ả Rập Thống nhất đã tạo điều kiện chính sách cho việc nhân rộng mô hình RealT ra quốc tế.

1.6 Phân tích trường hợp

1.6.1 Dự án căn hộ cho thuê tại Detroit (2024)

Detroit là thành phố trọng điểm trong chiến lược triển khai của RealT, với giá nhà thấp và thị trường cho thuê ổn định, là mục tiêu lý tưởng mang lại lợi nhuận cao và biến động thấp. Lấy một dự án nhà ở được đưa lên chuỗi vào năm 2024 làm ví dụ [5]:

- Giá trị bất động sản: 72.500 USD

- Token phát hành: 1.450 đơn vị (mỗi đơn vị 50 USD)

- Lợi nhuận ròng hàng năm: 7400 USD

- Tỷ suất lợi nhuận của nhà đầu tư: 10.2%

- Phương thức thanh toán: Tự động chuyển USDC hàng tuần

- Nguồn nhà đầu tư: Chủ yếu đến từ các nhà đầu tư KYC tại Liên minh Châu Âu, Canada và Singapore

Điểm thành công: Thành công của dự án nằm ở sự kết hợp giữa tài sản thực tế và hợp đồng trên chuỗi. Thu nhập từ tiền thuê được phân phối thời gian thực thông qua stablecoin, nhà đầu tư có thể xác minh trực tiếp việc nhận lợi nhuận qua trình duyệt blockchain; dữ liệu quản lý bất động sản và hợp đồng cho thuê đều được tải lên dưới dạng hash, đảm bảo khả năng kiểm toán không thể thay đổi.

Điểm rủi ro: Hoạt động (quản lý bất động sản, thuế, tranh chấp với người thuê) vẫn là yếu tố quyết định ngoài chuỗi; việc token hóa không thể thay thế quản lý tại chỗ. Trong quá trình mở rộng của RealT, đã có phản hồi về sự yếu kém trong kết nối vận hành, cho thấy cần đưa các KPI tại chỗ và việc công khai trên chuỗi trở thành chuẩn mực thường xuyên. Trong quá trình thẩm định kỹ lưỡng, hãy đảm bảo lấy báo cáo thẩm định tại chỗ, điều khoản ủy thác/bảo hiểm và hợp đồng quản lý bất động sản.

1.6.2 St. Regis Aspen hoặc Aspen Coin

Năm 2018, Elevated Returns đã token hóa một phần cổ phần của khu nghỉ dưỡng St. Regis Aspen ở Colorado (Aspen Coin), [6] phát hành dưới dạng security token nhằm huy động khoảng $18 triệu từ các nhà đầu tư đủ điều kiện. Vụ việc này thường được coi là mô hình tiêu biểu cho việc tuân thủ pháp lý trước khi áp dụng công nghệ.

- Giá trị bất động sản: Huy động khoảng 18 triệu USD, tương đương gần 18% cổ phần trong khách sạn, từ đó có thể suy ra định giá tổng thể của khách sạn vào thời điểm đó khoảng 95 triệu - 100 triệu USD+[6].

- Phát hành token: Được định giá tại $1/coin khi phát hành, tương đương 18.000.000 Aspen Coins.

- Lợi nhuận ròng hàng năm: Sản phẩm này chia cổ tức dựa trên doanh thu của khách sạn, tỷ suất hoàn vốn hàng năm phụ thuộc vào dữ liệu hoạt động của khách sạn và được công bố công khai dưới hình thức chia cổ tức cho cổ đông.

- Tỷ suất lợi nhuận cho nhà đầu tư: Là sản phẩm cổ phần, lợi nhuận đến từ lợi nhuận hoạt động của khách sạn và lợi tức vốn; dự án này không cam kết lợi nhuận cố định.

- Phương thức thanh toán: Có thể mua bằng USD, BTC, ETH và các phương thức công khai khác; cổ tức và phân phối lợi nhuận được thực hiện thông qua các phương thức thanh toán truyền thống hoặc quy trình ký gửi, trong khi token trên chuỗi đóng vai trò ghi nhận và chuyển nhượng.

- Nguồn đầu tư: Chủ yếu là các nhà đầu tư đủ điều kiện, tổ chức và nhà đầu tư bị hạn chế, với giới hạn số lượng mua tối thiểu (10.000 Token), nhắm đến nhóm nhà đầu tư tuân thủ [7].

Thành công: Ưu tiên giải quyết các vấn đề pháp lý và quản lý tài sản (SPV, người ủy thác, đăng ký chứng khoán), coi token như chứng khoán điện tử, cung cấp lộ trình tuân thủ cho các tổ chức và nhà đầu tư đủ điều kiện, giảm bớt rào cản pháp lý.

Rủi ro: Chi phí tuân thủ cao, thanh khoản thị trường thứ cấp bị hạn chế; phù hợp với tài sản có giá trị cao và giao dịch ít tần suất. Việc phát hành nhắm đến tổ chức hoặc văn phòng gia đình, tuân thủ thường là ưu tiên hàng đầu.

1.6.3 Roofstock onChain (NFT bất động sản đơn lẻ hoặc cấu trúc LLC)

Roofstock onChain thực hiện việc đưa một căn nhà đơn lẻ (thường là bất động sản cho thuê) lên chuỗi bằng cách thành lập LLC thành viên đơn lẻ và đúc NFT đại diện cho cổ phần của LLC, nhằm tạo thành vòng khép kín phối hợp giao dịch trên chuỗi với chuyển nhượng quyền sở hữu ngoại tuyến. Nền tảng cũng hỗ trợ kết nối tài trợ trên chuỗi và KYC tuân thủ.

- Giá trị bất động sản: Các ví dụ giao dịch công khai bao gồm $175.000 (một căn nhà ở Nam Carolina năm 2022, giao dịch bằng USDC)

- Token phát hành: Roofstock On Chain chủ yếu sử dụng một NFT duy nhất (ERC-721) để đại diện cho toàn bộ bất động sản

- Lợi nhuận ròng từ thuê hàng năm: Với tài sản trị giá $175k–$180k, tỷ suất cho thuê điển hình sẽ dao động theo thị trường, thường ở mức khoảng 4–8% lợi nhuận ròng từ tiền thuê [8].

- Tỷ suất lợi nhuận cho nhà đầu tư: Nếu là người mua toàn bộ căn hộ, lợi nhuận bao gồm tiền thuê ròng + tăng giá vốn; nếu là Fractional Holder (nếu chia nhỏ), lợi nhuận sẽ được phân phối theo tỷ lệ sở hữu

- Phương thức thanh toán: Có thể thanh toán bằng USDC (tiền ổn định) kết hợp với vay trên chuỗi (Teller hoặc USDC Homes), đồng thời hỗ trợ đường dẫn tiền pháp định (nền tảng hỗ trợ thanh toán đa kênh)

- Nguồn nhà đầu tư: hướng đến nhà đầu tư phổ thông + nhà đầu tư bất động sản + cộng đồng blockchain; các bên giao dịch chủ yếu là người mua bất động sản hoặc nhà đầu tư, và nền tảng thường tích hợp quy trình KYC hoặc tuân thủ

Thành công: Chuẩn hóa quy trình kinh doanh chuyển giao quyền sở hữu (LLC và NFT), giải quyết vấn đề kết nối giữa giao dịch trên chuỗi và đăng ký đất đai truyền thống, nâng cao hiệu quả giao dịch và hỗ trợ tài chính trên chuỗi.

Rủi ro: Nếu khoản thế chấp hoặc quyền giữ tài sản ban đầu không được xử lý rõ ràng, hoặc người cho vay không đồng ý với việc chuyển nhượng trên chuỗi, hiệu lực pháp lý có thể bị ảnh hưởng; cần thanh toán đầy đủ hoặc nhận sự đồng ý trước khi lên chuỗi. Đảm bảo hoàn tất việc thanh lý thế chấp/quyền ưu tiên hoặc nhận được sự đồng ý bằng văn bản trước khi lên chuỗi.

1.6.4 Harbor (trường hợp thất bại của dự án căn hộ sinh viên)

Harbor đã thử nghiệm các kế hoạch ban đầu vào năm 2019 để token hóa các dự án bất động sản như căn hộ sinh viên (The Hub at Co)

lumbia), nhưng do xung đột với các điều khoản của người cho vay hiện tại và các vấn đề về thế chấp/ưu tiên, kế hoạch token hóa tương ứng đã bị hủy bỏ hoặc tái cấu trúc, trở thành một trường hợp bài học trong quá trình triển khai token hóa.

- Giá trị bất động sản [9]: $20M

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Lợi nhuận ròng hàng năm từ thuê: Dự án chưa hoàn thành, không có dữ liệu phân phối thực tế công khai

- Investor Return Rate: Not yet issued, no historical return data

- Phương thức thanh toán: Dự kiến là REIT được token hóa, dự kiến kết hợp phương thức thanh toán hỗn hợp bằng tiền pháp định hoặc trên chuỗi, nhưng phương án đã được thu hồi trước khi thực hiện và các chi tiết chưa được công bố đầy đủ

- Nguồn nhà đầu tư: Ban đầu dự định hướng đến các nhà đầu tư đủ điều kiện hoặc tổ chức cùng người dùng nền tảng, nhưng do chưa hoàn thành việc phát hành nên không có dữ liệu về thành phần nhà đầu tư thực tế.

Tổng kết kinh nghiệm thất bại: Trước khi thúc đẩy token hóa bất động sản, phải xử lý và nhận sự đồng ý của tất cả chủ nợ hiện tại, tái cấu trúc nợ hoặc thiết lập thứ tự ưu tiên rõ ràng về mặt pháp lý; nếu không, dù có giải pháp công nghệ tốt đến đâu cũng có thể bị bác bỏ do luật nợ hoặc quyền ưu tiên bảo đảm.

02 Thu nhập cố định RWA (Ondo Finance): Thiết kế sản phẩm, kiểm soát rủi ro và logic tham gia của nhà đầu tư tổ chức

2.1 Bối cảnh và định vị ngành

Trong lĩnh vực RWA (tài sản thế giới thực), so với bất động sản, cổ phần tư nhân hoặc tài chính chuỗi cung ứng, các tài sản mang lãi suất cố định, đặc biệt là trái phiếu chính phủ Mỹ và chứng khoán chính phủ ngắn hạn, do có xếp hạng tín nhiệm cao và biến động lợi nhuận thấp, được xem là nơi trú ẩn an toàn cho vốn trên chuỗi. Ondo Finance là một trong những tiên phong trong lĩnh vực này, với các sản phẩm chủ lực bao gồm USDY và OUSG, tương ứng với cổng tiếp cận dành cho nhà đầu tư rộng rãi và kênh dành riêng cho nhà đầu tư đủ điều kiện nghiêm ngặt. Tháng 6 năm 2025, truyền thông tiết lộ OUSG đã đạt quy mô khoảng 693 triệu USD trên nền tảng ONDO, thể hiện tiềm năng quy mô hóa của RWA mang lãi suất cố định[1].

Giá trị cốt lõi của mô hình này nằm ở việc chuyển đổi các tài sản trái phiếu chính phủ có độ chuẩn hóa cao và xếp hạng tín dụng cực kỳ cao ngoài chuỗi, thông qua cấu trúc SPV và hợp đồng thông minh để tạo token, sau đó kết nối với các_pool vốn trên chuỗi, từ đó đạt được ba lợi ích: tăng thanh khoản, giảm ngưỡng đầu tư và kết nối tài sản tuân thủ.

2.2 Cấu trúc thiết kế sản phẩm

2.2.1 Danh mục sản phẩm và đối tượng mục tiêu

- USDY: Dành cho nhà đầu tư không đủ điều kiện và người dùng toàn cầu, được bảo đảm bởi trái phiếu kho bạc ngắn hạn của Mỹ và tiền gửi ngân hàng, với lợi suất dạng lãi suất hàng năm biến động.

- OUSG: Dành cho nhà đầu tư đủ điều kiện tại Mỹ (Qualified Purchasers), tập trung vào trái phiếu ngắn hạn của chính phủ Mỹ, nhấn mạnh xếp hạng tín nhiệm cực cao và rủi ro thấp [10].

2.2.2 Sơ đồ cấu trúc

Chọn cấu trúc sau:

- Tài sản cơ sở → Trái phiếu kho bạc Mỹ hoặc chứng khoán chính phủ ngắn hạn (ví dụ: T-Bills)

- Cơ quan lưu ký và kiểm toán (đóng vai trò nền tảng như quỹ BUIDL của các tổ chức tài chính truyền thống như BlackRock)

- Cơ cấu SPV / tín thác, nắm giữ tài sản nền tảng

- Token được phát hành trên chuỗi (USDY hoặc OUSG) — người nắm giữ có quyền hưởng lợi từ tài sản cơ sở nhưng không có quyền sở hữu trực tiếp

- Cấu hình hợp đồng thông minh cho cơ chế đúc/rút lại + cơ chế phân phối lợi nhuận (ví dụ: tính lãi hàng ngày hoặc hàng tuần)

- Cơ chế làm thị trường trên thị trường thứ cấp hoặc nền tảng giúp tăng thanh khoản

2.2.3 Logic của sự tham gia từ tổ chức

Các động lực thúc đẩy sự tham gia của tổ chức vào RWA mang lợi tức cố định bao gồm: một là, nguồn vốn truyền thống muốn duy trì phân bổ trên chuỗi nhưng không muốn từ bỏ lợi nhuận rủi ro thấp; hai là, giúp các nhà quản lý tài sản có được kênh phát hành minh bạch, có thể truy xuất nguồn gốc và ít ma sát trên chuỗi. Đối với Ondo, bối cảnh tuân thủ, sắp xếp lưu ký và hợp tác với các nhà quản lý tài sản nổi tiếng (như BlackRock, Franklin Templeton) đã tăng cường độ tin cậy của họ trong mắt tổ chức. [2] Đồng thời, trái phiếu chính phủ được token hóa còn có thể được sử dụng làm tài sản thế chấp trong hệ sinh thái DeFi, nâng cao hiệu quả vốn.

2.3 Cơ chế kiểm soát rủi ro và tuân thủ

Trong các sản phẩm RWA mang tính thu nhập cố định, các cơ chế kiểm soát rủi ro và tuân thủ về bản chất tạo thành tiền đề cốt lõi để các nhà đầu tư tổ chức chấp nhận. Theo thực tiễn hiện tại tại Hoa Kỳ, các sản phẩm này thường sử dụng chứng khoán ngắn hạn của chính phủ Mỹ làm tài sản cơ sở, giúp giảm thiểu rủi ro tín dụng ở mức cực kỳ thấp — đây là lợi thế nổi bật phân biệt chúng với các tài sản bản địa trên chuỗi. Đồng thời, cơ chế thanh toán lợi nhuận được thực hiện tự động thông qua hợp đồng thông minh, không chỉ giảm thiểu rủi ro thao tác con người mà còn nâng cao đáng kể tính minh bạch và khả năng kiểm toán; kết hợp với cơ chế lưu ký của ngân hàng và kiểm toán độc lập bên thứ ba, đảm bảo mối quan hệ 1:1 giữa tài sản cơ sở và token, từ đó xây dựng về mặt thể chế hai lớp bảo vệ: tài sản thực sự tồn tại + ánh xạ trên chuỗi đáng tin cậy.

Từ góc độ kiểm soát rủi ro có cấu trúc, cốt lõi không phải là một biện pháp đơn lẻ, mà là hệ thống hai trụ cột: cơ chế kích hoạt trên chuỗi kết hợp với quy định tài chính truyền thống. Cụ thể, về tỷ lệ hỗ trợ tài sản, thông qua ràng buộc cứng là tỷ lệ giữa tài sản cơ sở và Token không thấp hơn 1:1, kết hợp với cơ chế Proof-of-Reserve để đảm bảo tính xác minh trên chuỗi, đồng thời có sự xác nhận kiểm toán từ ngân hàng giữ hộ; về quản lý thanh khoản, dựa vào cơ chế đúc và hoàn trả 24/7 cùng cam kết của các nhà tạo lập thị trường, đồng thời đảm bảo toàn bộ quy trình có thể truy xuất thông qua ghi chép sự kiện trên chuỗi; về kiểm soát tính đủ điều kiện của nhà đầu tư, kết hợp KYC/AML và chế độ nhà đầu tư đủ điều kiện với cơ chế danh sách trắng để kết nối quản lý quyền hạn trên chuỗi với yêu cầu của quy định chứng khoán Mỹ (như khung của SEC); về mặt kỹ thuật, dựa vào kiểm toán hợp đồng thông minh, quản trị đa chữ ký và báo cáo kiểm toán được ghi trên chuỗi để giảm thiểu rủi ro ở lớp giao thức; ngoài ra, trong các bối cảnh sử dụng tài sản thế chấp và thanh khoản, mọi hành vi thế chấp đều được minh bạch hóa thông qua ghi chép trên chuỗi và công bố từ nền tảng, ngăn chặn tích lũy rủi ro đòn bẩy ẩn.

Từ góc độ đường hướng tuân thủ, các loại token này thường dựa trên khung Reg D và Reg S của luật chứng khoán Hoa Kỳ, sử dụng hình thức phát hành riêng lẻ để tránh yêu cầu đăng ký phát hành công khai, đồng thời hạn chế nghiêm ngặt phạm vi nhà đầu tư và nghĩa vụ công bố thông tin; việc lưu ký tài sản cơ sở phải tuân thủ hệ thống giám sát ngân hàng và được đảm bảo tính xác thực và tính độc lập thông qua kiểm toán định kỳ; trong thiết kế cơ chế giao dịch và thoát vị trí, việc chuyển nhượng trên chuỗi không hoàn toàn tự do, mà được tích hợp kiểm tra tính đủ điều kiện của nhà đầu tư và các hạn chế tuân thủ, nhằm đạt sự cân bằng động giữa thanh khoản và giám sát.

Nhìn tổng thể, bản chất của hệ thống quản lý rủi ro RWA hiện tại là chuyển đổi cơ chế trung gian tín dụng và niềm tin kiểm toán trong tài chính truyền thống thành một cấu trúc kết hợp có thể xác minh trên chuỗi và thực thi tự động theo quy tắc. Mô hình này không làm suy yếu sự giám sát, mà ngược lại, củng cố khả năng thực thi giám sát ở cấp độ công nghệ. Tuy nhiên, cần lưu ý rằng rủi ro chưa biến mất, mà đã chuyển từ rủi ro tín dụng sang chủ yếu là rủi ro cấu trúc và rủi ro thực thi tuân thủ, chẳng hạn như sự thất bại của tổ chức lưu ký, sự không nhất quán giữa dữ liệu trên chuỗi và tài sản thực tế, hoặc sự không chắc chắn do thay đổi chính sách giám sát. Do đó, khả năng RWA được áp dụng quy mô lớn bởi các tổ chức trong tương lai không phụ thuộc vào mức độ chín muồi của công nghệ, mà nằm ở tính ổn định lâu dài và khả năng giám sát của hệ thống quản lý rủi ro tích hợp trên-chuỗi và ngoài-chuỗi này.

2.4 Mô hình lợi nhuận và phân tích định lượng

Trong hệ thống RWA mang tính thu nhập cố định, mô hình sinh lời không thoát ly bản chất của tài chính truyền thống, mà đã đạt được hiệu quả cao hơn trong việc tái phân phối lợi nhuận và tăng thanh khoản thông qua cấu trúc trên chuỗi. Các sản phẩm RWA trái phiếu kho bạc, đại diện bởi Ondo Finance, lợi nhuận chủ yếu đến từ lãi suất của trái phiếu kho bạc Mỹ, đồng thời cộng thêm mức phí cấu trúc do hiệu quả vận hành quỹ và mức phí thanh khoản do thị trường thứ cấp trên chuỗi mang lại. Dựa trên dữ liệu thực tế, tỷ suất sinh lời hàng năm của các sản phẩm USDY và OUSG vào khoảng 4,6%–5,4% vào năm 2024[3], mức này không chỉ cao đáng kể so với hầu hết các quỹ tiền tệ truyền thống trong bối cảnh lãi suất hiện tại, mà còn thể hiện ưu thế của tài sản trên chuỗi trong việc giảm chi phí và nâng cao hiệu quả phân phối. Quan trọng hơn, các sản phẩm này thông qua hình thức token hóa, đã tái đóng gói các tài sản sinh lời vốn bị đóng kín trong hệ thống tổ chức, giúp chúng có thể tiếp cận đồng thời cả hai nhóm nhà đầu tư bán lẻ và nhà đầu tư đủ điều kiện, từ đó tạo ra thêm giá trị mở rộng thị trường ngoài cấu trúc lợi nhuận.

Từ góc độ chi phí và cấu trúc, các công cụ ghi nợ trên chuỗi (On-chain Notes) thể hiện đặc điểm nhẹ nhàng rõ rệt so với các quỹ thị trường tiền tệ (MMF) hoặc quỹ trái phiếu truyền thống. Một mặt, phí quản lý giảm đáng kể, phản ánh sự thu gọn các cấp trung gian; mặt khác, cơ chế đúc—đổi—giao dịch trên chuỗi giúp tăng đáng kể hiệu quả luân chuyển vốn, cho phép nhà đầu tư không còn hoàn toàn phụ thuộc vào cửa sổ hoàn vốn của quỹ mà có thể giải phóng thanh khoản thông qua thị trường thứ cấp. Tính thanh khoản gần như thời gian thực này về bản chất là sự cải tạo cấu trúc của cơ chế DeFi đối với tài sản truyền thống, và ý nghĩa của nó không nằm ở việc tăng lợi suất, mà ở việc nâng cao hiệu quả sử dụng vốn và khả năng kết hợp tài sản. Nói cách khác, sức cạnh tranh của RWA đang chuyển từ việc mang lại lợi suất cao hơn sang việc tối ưu hiệu quả trong cùng mức rủi ro.

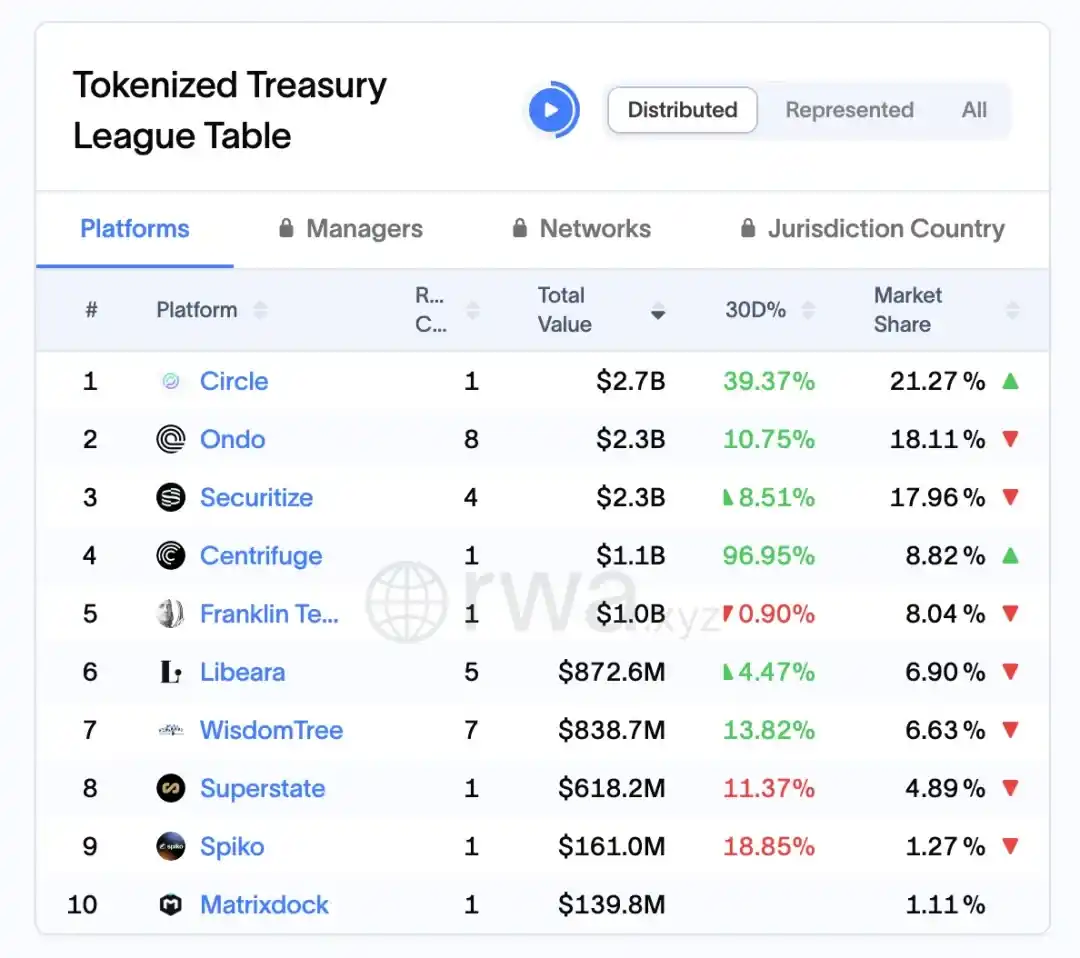

Theo dữ liệu từ nền tảng RWA.xyz, tính đến ngày 1 tháng 4 năm 2026, Ondo đã khóa khoảng $2,3 tỷ tài sản trên thị trường RWA trái phiếu kho bạc Mỹ, chiếm khoảng 18,11% thị phần, trở thành một trong những người dẫn đầu trong phân khúc này.

Hình 7: Thị giá và thị phần của 10 giao thức phát hành RWA hàng đầu toàn cầu (tính đến ngày 1 tháng 4 năm 2026)

Nguồn: rwa.xyz/treasuries, Pharos Research

2.5 Sự tham gia của tổ chức và cơ chế cấp hai

Trong quá trình hệ thống RWA mang tính thu nhập cố định dần trở nên chín muồi, con đường tham gia của các nhà đầu tư tổ chức và việc xây dựng cơ chế thị trường thứ cấp trở thành những biến số then chốt quyết định quy mô và thanh khoản của sản phẩm. Từ thực tiễn của Ondo Finance, chiến lược cốt lõi của họ không đơn thuần là引入 vốn tổ chức, mà thông qua thiết kế cấu trúc kết hợp quản lý tài sản ngoại tuyến và biểu đạt thanh khoản trên chuỗi, họ kết nối hiệu quả các tổ chức tài chính truyền thống (như nhà quản lý tài sản, ngân hàng lưu ký) với các nhà đầu tư trên chuỗi, từ đó đạt được sự mở rộng song phương về nguồn vốn và cung cấp tài sản. Trong quá trình này, các tổ chức chủ yếu đảm nhận các trách nhiệm như lựa chọn tài sản nền tảng, quản lý danh mục và lưu ký tuân thủ, trong khi phần trên chuỗi chịu trách nhiệm chia nhỏ cổ phần, giải phóng thanh khoản và phân phối nhà đầu tư, tạo nên một mối quan hệ hợp tác mới với chức năng tách rời nhưng liên động rủi ro. Cấu trúc này cho phép sản phẩm RWA vừa đáp ứng yêu cầu về an toàn và tuân thủ của các tổ chức, vừa tương thích với nhu cầu về linh hoạt và khả năng giao dịch của người dùng trên chuỗi.

Xem sâu hơn, cơ chế thị trường thứ cấp là động lực cốt lõi thúc đẩy RWA chuyển đổi từ sản phẩm tương tự quỹ thành một danh mục tài sản có thể giao dịch. Cơ chế giao dịch thứ cấp kích hoạt lưu thông token và nâng cao hiệu quả huy động vốn. Nền tảng Nexus do Ondo ra mắt cho biết có thể thực hiện cơ chế phát hành và hoàn trả ngay lập tức, tăng cường thanh khoản [2]. Cơ chế này về bản chất tái cấu trúc mô hình thanh khoản do việc đăng ký và hoàn trả quỹ truyền thống thúc đẩy, giúp nhà đầu tư không còn hoàn toàn phụ thuộc vào bên phát hành để cung cấp lối thoát thanh khoản, mà có thể chuyển nhượng cổ phần thông qua khớp lệnh trên chuỗi, từ đó rút ngắn đáng kể chu kỳ rút vốn. Đồng thời, việc引入 cơ chế market-making và các pool thanh khoản cũng phần nào giảm thiểu vấn đề chiết khấu thanh khoản do biến động giá, giúp tài sản RWA dần có các đặc điểm giao dịch tương tự ETF trái phiếu.

Ở cấp độ sâu hơn, có mối quan hệ phản hồi tích cực rõ ràng giữa sự tham gia của tổ chức và cơ chế thứ cấp: sự gia nhập của các tổ chức nâng cao chất lượng tài sản cơ sở và tính ổn định về quy mô, từ đó củng cố niềm tin thị trường; trong khi thanh khoản thứ cấp hiệu quả hơn lại ngược lại tăng cường ý định phân bổ vốn của các tổ chức và hiệu quả luân chuyển vốn. Chu kỳ này một khi được hình thành sẽ thúc đẩy thị trường RWA bước vào giai đoạn tăng trưởng quy mô. Tuy nhiên, cần lưu ý rằng mô hình này vẫn phụ thuộc vào ranh giới tuân thủ nghiêm ngặt và cơ chế tiếp cận nhà đầu tư, đặc biệt trong khuôn khổ quản lý của Hoa Kỳ, các giao dịch thứ cấp thường bị hạn chế chuyển nhượng và các quy định về nhà đầu tư đủ điều kiện, điều này phần nào hạn chế việc đạt được lưu thông hoàn toàn tự do.

Cơ chế thứ cấp mà Ondo đang xây dựng về bản chất đang nỗ lực tạo ra hạ tầng thị trường thu nhập cố định trên chuỗi, ý nghĩa của nó không chỉ nằm ở việc tăng thanh khoản cho một sản phẩm đơn lẻ, mà còn ở việc cung cấp một khung giá và giao dịch thống nhất cho nhiều loại tài sản RWA trong tương lai. Nếu cơ chế này có thể tiếp tục phát triển và dần dần thu hút thêm nhiều nhà tạo lập thị trường, sản phẩm cấu trúc và công cụ phái sinh lãi suất, thì thị trường RWA có thể tiến hóa từ một hồ sơ tài sản sinh lợi bị động thành một thị trường trái phiếu trên chuỗi với đường cong lợi suất đầy đủ và phân tầng rủi ro. Khi đó, sự tham gia của các tổ chức sẽ không còn là biến số tăng thêm, mà trở thành thành phần cốt lõi trong hoạt động của thị trường.

2.6 Thách thức, xu hướng và bài học cho thị trường Hồng Kông

Từ góc độ vĩ mô hơn, mặc dù con đường tiên phong của RWA tại Mỹ đã xác minh được tính khả thi của việc đưa tài sản lên chuỗi, nhưng sự phát triển của nó vẫn đối mặt với nhiều ràng buộc cấu trúc, bao gồm khung pháp lý chưa hoàn toàn thống nhất, sự kết nối phức tạp giữa quyền sở hữu pháp lý trên và ngoài chuỗi, sự phụ thuộc vào một vài nền tảng duy nhất để tạo thanh khoản, cũng như mức độ minh bạch của tài sản cơ sở không đồng đều. Đồng thời, thị trường đang dần hình thành xu hướng rõ ràng: thứ nhất, các loại tài sản đang mở rộng từ các tài sản chuẩn hóa như trái phiếu kho bạc ngắn hạn sang các danh mục phức tạp hơn như tín dụng và quỹ đầu tư tư nhân; thứ hai, cơ sở hạ tầng tuân thủ (như KYC/AML, lưu ký, kiểm toán) không ngừng được củng cố; thứ ba, các tổ chức hàng đầu đang tăng tốc tham gia để thúc đẩy phát triển quy mô. Trong bối cảnh này, nếu thị trường Trung Quốc và Hồng Kông muốn nắm bắt cơ hội phát triển RWA, họ có thể tập trung vào hai khía cạnh: cung cấp thể chế và triển khai ứng dụng thực tế, chẳng hạn như tận dụng lợi thế của Hồng Kông trong hợp tác tài chính và pháp lý quốc tế để tiên phong khám phá cơ chế phát hành token hóa tuân thủ và lưu thông xuyên biên giới, đồng thời xây dựng các tiêu chuẩn cao hơn trong lựa chọn tài sản, công bố thông tin và bảo vệ nhà đầu tư, từ đó đạt được đột phá sáng tạo trong điều kiện kiểm soát rủi ro.

03 Tài chính chuỗi cung ứng RWA (Centrifuge): Xác thực quyền sở hữu doanh nghiệp cốt lõi, nâng cao hiệu quả huy động vốn cho doanh nghiệp vừa và nhỏ, giảm thiểu rủi ro

3.1 Tổng quan: Sáng tạo cấu trúc của RWA trong tài chính chuỗi cung ứng

Trong các thực tiễn RWA hiện có, tài chính chuỗi cung ứng là một bối cảnh có độ phức tạp thực tế cao hơn, mức độ khó khăn trong cải tạo rõ ràng vượt trội so với tài sản bất động sản hoặc trái phiếu chính phủ, nhưng chính vì vậy mà nó mang ý nghĩa đổi mới cấu trúc lớn hơn. Theo quan sát của người viết, các vấn đề cốt lõi của tài chính chuỗi cung ứng truyền thống luôn xoay quanh ba từ khóa: bất cân xứng thông tin, đứt gãy truyền dẫn tín dụng và hiệu quả huy động vốn thấp — ngay cả khi các doanh nghiệp vừa và nhỏ sở hữu các khoản phải thu thực tế, họ vẫn khó tiếp cận nguồn vốn chi phí thấp. Việc áp dụng RWA không đơn thuần là đưa các khoản phải thu lên chuỗi, mà thông qua một hệ thống tái cấu trúc toàn diện, phân tách hệ thống trung gian tín dụng vốn do ngân hàng chi phối thành một tổ hợp trên chuỗi gồm: xác minh quyền tài sản — phân tầng rủi ro — phù hợp thanh khoản. Trong quá trình này, mô hình đại diện như Centrifuge cung cấp một lộ trình tương đối rõ ràng: một mặt, thông qua SPV hoặc thỏa thuận pháp lý để đóng gói các khoản phải thu theo tiêu chuẩn hóa, giúp chúng sở hữu đặc tính tài sản cơ sở có thể xác minh và chuyển nhượng; mặt khác, áp dụng cấu trúc tài chính phân tầng tương tự Tinlake, chia nhỏ danh mục tài sản thành các cấp độ rủi ro khác nhau (ví dụ: Senior/Junior Tranche), từ đó thu hút các nguồn vốn có mức độ ưa thích rủi ro khác nhau. Thiết kế này về bản chất là tái tạo và tối ưu hóa logic của ABS (chứng khoán hóa tài sản) truyền thống trên chuỗi, nhưng điểm khác biệt then chốt nằm ở việc blockchain cung cấp khả năng cập nhật trạng thái tài sản thường xuyên và minh bạch hơn, giúp các bên cung cấp vốn đánh giá rủi ro một cách linh hoạt hơn, thay vì hoàn toàn phụ thuộc vào việc công bố định kỳ. Ngoài ra, sự tham gia của thanh khoản DeFi (như vốn ổn định do MakerDAO cung cấp) còn làm thay đổi cấu trúc nguồn vốn, khiến tài chính chuỗi cung ứng không còn giới hạn trong bảng cân đối kế toán của ngân hàng, mà bắt đầu kết nối với các nguồn vốn toàn cầu trên chuỗi. Có thể nói, sự đổi mới thực sự của RWA trong lĩnh vực này không chỉ nằm ở việc nâng cao hiệu quả huy động vốn, mà còn ở nỗ lực tái định nghĩa cơ chế nền tảng mà tín dụng được tách rời, định giá và lưu chuyển — đây cũng chính là điểm đáng chú ý hơn cả so với các phân khúc RWA khác.

3.2 Logic thiết kế nền tảng Centrifuge: Mô hình Tinlake và cơ chế SPV

Mô hình Tinlake của Centrifuge dựa trên cấu trúc cốt lõi: SPV ngoài chuỗi nắm giữ tài sản thực tế, trong khi token trên chuỗi đại diện cho quyền lợi hưởng lợi. Sáng tạo chính của nó là đạt được phân tầng rủi ro thông qua cấu trúc hai token: TIN Token chịu rủi ro cấp thấp hơn, trong khi DROP Token cung cấp lợi nhuận ổn định cho nhà đầu tư ưu tiên.

Mô hình này tạo ra phân cấp tín dụng tương tự như chứng khoán hóa tài sản truyền thống, nhưng có tính minh bạch trên chuỗi cao hơn về tính thanh khoản và cơ chế kiểm toán.

Giải thích biểu đồ: Cấu trúc này đảm bảo tính tuân thủ toàn bộ quy trình từ xác thực quyền sở hữu tài sản RWA ngoài chuỗi đến lưu thông trên chuỗi. SPV cô lập rủi ro về mặt pháp lý, cơ chế xác thực bằng NFT ngăn chặn thế chấp trùng lặp, và thiết kế token phân tầng tạo ra các con đường tiếp cận khác nhau cho các nhà đầu tư với mức độ ưa thích rủi ro khác nhau.

3.3 Cơ chế hợp tác với MakerDAO: Bơm thanh khoản cho stablecoin

Trong toàn bộ hệ sinh thái RWA, nếu Centrifuge giải quyết vấn đề làm thế nào để tài sản được đưa lên chuỗi và phân tầng, thì sự kết hợp với MakerDAO lại trả lời một câu hỏi quan trọng hơn — những tài sản này làm thế nào để thực sự có được nguồn vốn bền vững và có khả năng mở rộng. Từ tình hình vận hành thực tế, hợp tác này không đơn thuần là việc kết nối giao thức, mà còn giống như một nỗ lực hệ thống nhằm chuyển đổi logic tài chính chiết khấu truyền thống lên chuỗi.

Cụ thể, Centrifuge cho phép các token DROP được tạo ra trong Tinlake được đưa trực tiếp vào hệ thống thế chấp của MakerDAO, biến những tài sản vốn đại diện cho quyền lợi ưu tiên có rủi ro thấp thành tài sản thế chấp trực tiếp trong cơ chế đúc stablecoin. Ý nghĩa cốt lõi của thiết kế này là: nó kết nối con đường chuyển đổi giữa tài sản thực tế và tiền tệ tín dụng trên chuỗi (DAI), giúp tài chính chuỗi cung ứng không còn phụ thuộc vào ngân hàng hay vốn tín dụng tư nhân, mà bắt đầu kết nối với một hồ thanh khoản trên chuỗi mở rộng hơn. Nói cách khác, bên sở hữu tài sản không chỉ nhận được sự bổ sung kênh huy động vốn, mà còn trải qua sự thay đổi căn bản trong cấu trúc nguồn vốn.

Về mặt cấu trúc, cơ chế này có thể được hiểu là một hành trình dần dần trừu tượng hóa và tăng tính thanh khoản: tài sản thực tế → DROP → DAI → thị trường thứ cấp. Mỗi bước chuyển đổi đều đi kèm với sự chuẩn hóa hình thái tài sản và tăng tính thanh khoản: các khoản phải thu ban đầu được đóng gói thành NFT để xác minh quyền sở hữu, sau đó được chuyển đổi thông qua cấu trúc phân tầng thành các token ERC-20 có thể giao dịch (DROP/TIN), tiếp theo được giải phóng thành stablecoin DAI thông qua hệ thống MakerDAO, và cuối cùng lưu thông và tái phân bổ trên thị trường DeFi rộng lớn hơn. Chính trong quá trình này, các tài sản tín dụng tương đối khép kín trong tài chính truyền thống lần đầu tiên sở hữu khả năng kết hợp, cho phép tích hợp vào các cấu trúc tài chính chuỗi phức tạp hơn.

Tất nhiên, cơ chế này chỉ có thể hoạt động dựa trên sự phối hợp của nhiều biện pháp giảm thiểu rủi ro. Một mặt, Centrifuge phân bổ rủi ro ưu tiên cho người nắm giữ TIN thông qua cấu trúc phân tầng, từ đó tạo ra đệm tín dụng cho DROP; mặt khác, MakerDAO đặt tỷ lệ thế chấp vượt mức cao cho DROP và kết hợp với cơ chế thanh lý để kiểm soát rủi ro hệ thống. Ngoài ra, tài sản cơ sở vẫn phụ thuộc vào cấu trúc SPV, kiểm toán và ràng buộc pháp lý để đảm bảo việc hoàn trả thực tế, điều này có nghĩa là tín dụng trên chuỗi không tách rời khỏi hệ thống pháp lý thực tế, mà tạo thành một mô hình hỗn hợp với sự ràng buộc kết hợp giữa trên và ngoài chuỗi.

Theo góc nhìn của người viết, sự đổi mới thực sự của hợp tác này không chỉ nằm ở việc引入 stablecoin liquidity cho RWA, mà còn ở mức độ sâu hơn, khi cố gắng xây dựng một lộ trình truyền dẫn tín dụng mới: tín dụng không còn hoàn toàn phụ thuộc vào bảng cân đối kế toán của ngân hàng, mà thông qua phân tầng tài sản, thế chấp theo giao thức và định giá thị trường, dần được tách rời và định giá lại trên chuỗi. Khi cơ chế này trở nên chín muồi, tác động của nó có thể không chỉ giới hạn trong tài chính chuỗi cung ứng, mà còn mở rộng sang các danh mục tài sản thực tế rộng lớn hơn.

3.4 Nghiên cứu tình huống: New Silver và HarborTrade

(1) Trường hợp New Silver: Vay vốn cải tạo bất động sản RWA New Silver là một tổ chức tài chính ngắn hạn trong lĩnh vực bất động sản tại Hoa Kỳ, đã NFT hóa các khoản vay cải tạo nhà ở thông qua nền tảng Centrifuge, với mức vay trung bình từ 100.000 đến 250.000 USD mỗi khoản. Sau khi tài sản được đưa vào hồ sơ Tinlake, các nhà đầu tư DROP có thể nhận lợi nhuận ổn định hàng năm từ 6–9%. Dữ liệu dự án cho thấy[11], tính đến cuối năm 2024, tổng số tiền cho vay đã vượt quá 50 triệu USD, với tỷ lệ vỡ nợ cực kỳ thấp (lịch sử cho thấy trong khoảng 0–2%; nếu cần giá trị chính xác, nên tham khảo bảng tỷ lệ vỡ nợ theo cấp độ khoản vay của bên phát hành hoặc báo cáo kiểm toán độc lập).

(2) Trường hợp HarborTrade: Tái cấu trúc tài sản thực tế (RWA) cho các khoản phải thu trong thương mại quốc tế — HarborTrade áp dụng cấu trúc RWA vào giai đoạn tài trợ thương mại, với tài sản cốt lõi là các khoản phải thu của bên xuất khẩu. [12] Sau khi tạo chứng chỉ NFT thông qua hệ thống Centrifuge, vốn từ nhà đầu tư DROP sẽ được chuyển trực tiếp đến doanh nghiệp xuất khẩu thông qua SPV, giúp rút ngắn chu kỳ giải ngân từ vài tuần xuống còn một tuần hoặc ngắn hơn (các dự án cụ thể có thể giảm xuống 1-2 tuần, yêu cầu chứng minh dòng tiền của bên thực hiện dự án).

3.5 Logic for asset verification, risk control, and on-chain monitoring

Centrifuge sử dụng cơ chế hai chiều trong hệ thống quản lý rủi ro: giám sát thời gian thực trên chuỗi kết hợp với xác thực pháp lý ngoài chuỗi. Các tài liệu cơ sở của mỗi tài sản (hợp đồng, hóa đơn, hồ sơ thanh toán) được xác minh bởi các tổ chức kiểm toán bên thứ ba và tạo hash ghi lên chuỗi. Hệ thống có mô-đun giám sát Oracle, tự động kích hoạt quy trình thanh lý khi xảy ra vi phạm tài sản, thanh toán trễ hoặc giảm giá tài sản đảm bảo.

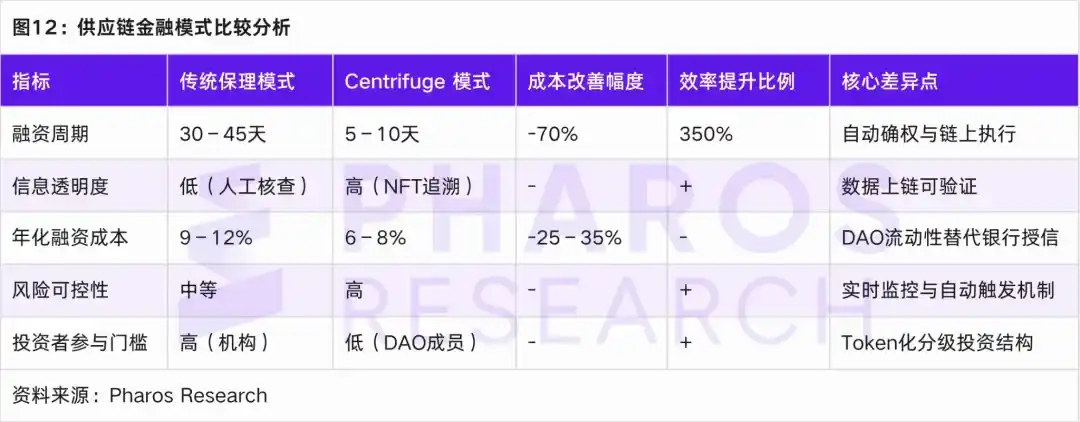

3.6 So sánh hiệu quả và chi phí với tài chính chuỗi cung ứng truyền thống

So sánh với mô hình chiết khấu hóa truyền thống và mô hình Centrifuge, RWA thể hiện lợi thế rõ rệt về chu kỳ tài trợ, mức độ minh bạch thông tin, chi phí vốn và kiểm soát rủi ro vỡ nợ.

04 Quyền cổ phần trước IPO: Tính hợp pháp của tài sản, hạn chế chuyển nhượng và cơ chế định giá định giá

4.1 Bối cảnh thị trường và logic thể chế của cổ phần Pre-IPO RWA

Trong phân tích trước đó về bất động sản, thu nhập cố định và tài chính chuỗi cung ứng RWA, có thể thấy một logic nền tảng chung: thông qua con đường xác minh quyền sở hữu tài sản, đóng gói cấu trúc và lưu thông trên chuỗi, các tài sản thực tế vốn có thanh khoản thấp được chuyển đổi thành các sản phẩm tài chính có đặc điểm có thể chia nhỏ, giao dịch được và lập trình được. RWA cổ phiếu Pre-IPO về bản chất tiếp nối logic này, nhưng độ phức tạp và ràng buộc thể chế rõ ràng cao hơn nhiều; trọng tâm không còn chỉ là đưa tài sản lên chuỗi, mà là làm thế nào để biểu diễn số hóa hợp pháp và giải phóng thanh khoản hạn chế của cổ phần tư nhân trong khuôn khổ quản lý chứng khoán Hoa Kỳ nghiêm ngặt.

Từ bối cảnh thị trường, cùng với sự trỗi dậy của các nền tảng token hóa tuân thủ như Securitize, Arca Labs và Republic, các tài sản vốn cổ phần không thanh khoản do các quỹ VC/PE truyền thống nắm giữ bắt đầu có lộ trình kỹ thuật để phân chia và chứng khoán hóa thông qua blockchain — bản chất tương tự việc cấu trúc chia nhỏ quyền lợi thị trường sơ cấp và đưa vào cơ chế tương tự thị trường thứ cấp trong môi trường được giám sát. Tuy nhiên, khác với các tài sản như RealT hay Ondo, quyền lợi Pre-IPO có mức độ định giá rủi ro, công bố thông tin và hạn chế chuyển nhượng nghiêm ngặt hơn, do đó thiết kế thể chế của chúng phụ thuộc nhiều hơn vào hệ thống miễn trừ theo luật chứng khoán Hoa Kỳ. Về lộ trình thực hiện cụ thể, thị trường hiện đang dần hình thành một tam giác tuân thủ dựa trên Reg D, Reg A+ và Reg CF: Reg D (Rule 506(c)) nhắm đến các nhà đầu tư đủ điều kiện có tài sản ròng cao, là kênh chính cho các đợt huy động vốn lớn và sự tham gia của tổ chức — đặc điểm nổi bật là hiệu quả phát hành cao nhưng tính thanh khoản bị hạn chế (thường yêu cầu thời gian khóa 1 năm); Reg A+ (Tier 2) phần nào mở rộng không gian tham gia của nhà đầu tư đại chúng, cân bằng giữa quy mô huy động vốn và yêu cầu công bố thông tin tuân thủ, giúp tài sản có khả năng giao dịch hạn chế trên ATS (Hệ thống giao dịch thay thế); trong khi Reg CF nhấn mạnh vào sự tham gia phân tán + kiểm soát rủi ro, thiết kế thể chế của nó không đơn thuần là hạ thấp ngưỡng tham gia, mà thông qua ràng buộc động về hạn mức đầu tư hàng năm của nhà đầu tư, định vị nó như một lớp tham gia người dùng hoặc hồ sơ quyền lợi cộng đồng — điểm này có sự tương đồng nhất định với logic hấp thụ rủi ro từ nguồn vốn cấp hai trong RWA tài chính chuỗi cung ứng. Từ kinh nghiệm thực tiễn, các dự án RWA Pre-IPO phổ biến hiện nay thường áp dụng cấu trúc hai lớp: huy động vốn ở tầng trên thông qua Reg D/Reg S kết hợp với tham gia người dùng ở tầng dưới thông qua Reg CF, nhằm cân bằng hiệu quả huy động vốn và mở rộng cộng đồng — điều này hoàn toàn nhất quán với xu hướng phân tầng cấu trúc đã nêu ở trên. Do đó, có thể nhận định rằng RWA quyền lợi Pre-IPO không đơn giản là sao chép con đường lên chuỗi của tài sản bất động sản hay trái phiếu, mà là một sự điều chỉnh thể chế đối với vấn đề thanh khoản của vốn cổ phần tư nhân truyền thống dưới ràng buộc giám sát chặt chẽ hơn — giá trị cốt lõi của nó nằm ở việc引入 công nghệ chuỗi để nâng cao khả năng tiếp cận và hiệu quả thanh khoản của tài sản, mà không vi phạm ranh giới pháp lý của luật chứng khoán; đồng thời, giới hạn phát triển của nó luôn được xác định bởi khung pháp lý tuân thủ.

4.2 Phân tích trường hợp các nền tảng tiêu biểu: Securitize, Arca Labs và Republic

Từ góc độ thực tiễn, ba nền tảng đại diện là Securitize, Arca Labs và Republic tương ứng với ba mô hình tiêu biểu: mô hình do hạ tầng thúc đẩy, mô hình tái cấu trúc cấu trúc quỹ và mô hình huy động vốn cộng đồng phổ cập. Trước hết, Securitize giống như hệ điều hành nền tảng của thời đại chứng khoán số, khi nó kết nối toàn bộ quy trình phát hành, đăng ký, tuân thủ và giao dịch (ATS) thành một hệ thống tích hợp, biến các mô-đun quy trình vốn rời rạc của cổ phiếu tư nhân thành các mô-đun được mô-đun hóa và chuỗi hóa, giúp cổ phiếu Pre-IPO có khả năng lưu thông có thể lập trình. Chương trình Pre-IPO Equity Token mà nó đưa ra về bản chất giúp doanh nghiệp giải phóng một phần thanh khoản trước khi IPO, đồng thời nghiêm ngặt giới hạn phạm vi nhà đầu tư thông qua các con đường như Reg D, từ đó đạt được sự cân bằng giữa hiệu quả và tuân thủ. Thứ hai, Arca Labs tái cấu trúc cấu trúc tài sản bằng cách đưa cổ phiếu Pre-IPO vào các quỹ, sử dụng cơ chế NAV (giá trị ròng) để tạo ra biểu hiện tương tự quỹ công chúng. Điểm then chốt của mô hình này không nằm ở thanh khoản của từng dự án đơn lẻ, mà ở việc phân tán rủi ro và làm phẳng giá trị ở cấp độ danh mục đầu tư — về mặt nào đó, nó gần với logic truyền thống của quản lý tài sản được ánh xạ lên chuỗi khối. Cuối cùng, Republic đại diện cho một con đường khác — thông qua khung Reg CF để giảm rào cản tham gia, mở rộng đầu tư Pre-IPO từ nhóm nhà đầu tư giàu có sang nhà đầu tư đại chúng. Bằng cách sử dụng blockchain để đăng ký cổ phiếu và tự động hóa cổ tức, Republic làm cho cấu trúc đầu tư nhỏ lẻ, đa dạng và phân tán trở nên khả thi, nhưng đồng thời cũng tự nhiên đối mặt với các hạn chế thanh khoản mạnh hơn và áp lực lớn hơn về minh bạch thông tin.

Từ góc nhìn của người viết, ba mô hình này không phải là mối quan hệ cạnh tranh, mà cùng nhau tạo thành cấu trúc thị trường phân tầng cho quyền sở hữu Pre-IPO RWA: Securitize giải quyết vấn đề liệu có thể lưu thông hợp pháp hay không, Arca Labs tối ưu hóa cách định giá và nắm giữ, trong khi Republic khám phá ranh giới của những người có thể tham gia. Cả ba cùng hướng đến một vấn đề cốt lõi: làm thế nào để tái cấu trúc nhẹ nhàng tính thanh khoản của cổ phiếu truyền thống mà không vượt quá giới hạn pháp lý về chứng khoán. Sự tái cấu trúc này không loại bỏ hoàn toàn tính không thanh khoản, mà thông qua thiết kế thời gian khóa, phân cấp nhà đầu tư và cơ chế tiếp cận thị trường thứ cấp, tạo ra một mức độ thanh khoản được kiểm soát — đây cũng là đặc điểm then chốt phân biệt Pre-IPO RWA với các loại tài sản khác.

4.3 Cơ chế định giá và chu kỳ vị thế

Thách thức lớn nhất trong định giá cổ phiếu trước khi niêm yết xuất phát từ tính thanh khoản thấp và vấn đề bất cân xứng thông tin vốn có của chúng. Để ứng phó hiệu quả với những thách thức này, các dự án token hóa RWA sử dụng mô hình giá trị ròng động (NAV) và cơ chế báo cáo có thể xác minh để định giá và giảm thiểu rủi ro. Trong lĩnh vực này, các nền tảng chính đều áp dụng ba phương pháp định giá khác nhau để phù hợp với các nhu cầu thị trường và bối cảnh định giá đa dạng.

Đầu tiên, định giá theo mốc phát triển (Milestone Valuation) là một phương pháp định giá phổ biến, điều chỉnh động giá trị doanh nghiệp dựa trên các giai đoạn phát triển như vòng gọi vốn và tăng trưởng doanh thu. Phương pháp này đặc biệt phù hợp với các doanh nghiệp giai đoạn đầu, giúp phản ánh chính xác sự thay đổi giá trị theo thời gian. Thứ hai, phương pháp công ty so sánh (Comparable Company) xác định mức định giá thị trường hợp lý cho doanh nghiệp trước khi niêm yết thông qua việc so sánh các bội số định giá của các công ty cùng ngành đã niêm yết. Phương pháp này nhấn mạnh yếu tố thị trường và linh hoạt phản ánh tác động của biến động môi trường thị trường. Cuối cùng, phương pháp đồng bộ hóa giá trị tài sản ròng trên chuỗi (On-chain NAV Oracle) đảm bảo tính minh bạch và khả năng truy xuất nguồn gốc của định giá bằng cách ghi nhận dữ liệu tài sản ròng của doanh nghiệp lên chuỗi định kỳ bởi các tổ chức kiểm toán độc lập. Phương pháp này phù hợp để cập nhật định giá trong toàn bộ vòng đời doanh nghiệp, phản ánh tức thời sự thay đổi tài sản, dù chi phí kiểm toán cao.

Các lộ trình định giá này không hoạt động độc lập, mà được kết hợp dựa trên đặc điểm dự án và nhu cầu thị trường. Ví dụ, định giá theo giai đoạn và phương pháp công ty tương tự thường được sử dụng cho các dự án ở giai đoạn đầu và trung kỳ, mang lại định giá linh hoạt và hướng thị trường. Trong khi đó, giá trị ròng blockchain đồng bộ cung cấp nền tảng định giá minh bạch và đáng tin cậy cho các tài sản trưởng thành và thanh khoản thấp.

Bằng cách kết hợp các phương pháp định giá này, các nền tảng RWA không chỉ nâng cao độ chính xác trong định giá mà còn tăng cường niềm tin của nhà đầu tư vào dự án, từ đó thúc đẩy sự phát triển lành mạnh của thị trường. Ngoài ra, các mô hình định giá này còn cung cấp cho nhà đầu tư các cơ sở đánh giá rủi ro đa chiều, giúp họ hiểu rõ hơn về sự phù hợp giữa rủi ro và lợi nhuận của dự án trong môi trường đầu tư phức tạp.

4.4 Cơ chế thanh khoản và hạn chế chuyển nhượng

Trong phân tích trước đó, chúng ta đã khám phá cấu trúc cốt lõi và lộ trình tuân thủ của các loại tài sản RWA khác nhau như bất động sản (RealT), tài sản có thu nhập cố định (Ondo Finance) và tài chính chuỗi cung ứng (Centrifuge). So với những loại này, cơ chế thanh khoản và hạn chế chuyển nhượng của RWA cổ phiếu Pre-IPO phức tạp hơn nhiều, chủ yếu do các yếu tố như thời gian khóa, yêu cầu về tính đủ điều kiện của nhà đầu tư và các điều kiện miễn trừ pháp lý. Ví dụ điển hình là Securitize, sau khi phát hành token, cần tuân thủ thời gian khóa ít nhất 12 tháng trước khi có thể chuyển nhượng trên ATS được quản lý tương ứng. Quy trình này thể hiện những quy định nghiêm ngặt mà RWA cổ phiếu Pre-IPO phải tuân thủ trong quá trình giải phóng thanh khoản.

Để tăng tính thanh khoản, chìa khóa của quyền sở hữu Pre-IPO RWA là xây dựng một cơ chế chuyển nhượng hợp pháp và hiệu quả. Trước hết, hệ thống đăng ký token với sự công nhận lẫn nhau về mặt pháp lý đảm bảo tính hợp pháp trong lưu thông tài sản và thúc đẩy luân chuyển tài sản giữa các nền tảng; thứ hai, chức năng xác minh danh tính xuyên nền tảng (KYC Passporting) cho phép xác minh danh tính nhà đầu tư trên nhiều nền tảng, đảm bảo tính hợp lệ của nhà đầu tư; cuối cùng, cơ chế định tuyến tuân thủ trên chuỗi (Compliance Layer Smart Contract) further đảm bảo tự động thực thi tất cả các yêu cầu tuân thủ trong quá trình chuyển nhượng, từ đó giảm thiểu rủi ro do thao tác thủ công.

Kết hợp với cơ chế trên, quyền sở hữu Pre-IPO RWA thường tuân theo lộ trình sau từ việc phát hành riêng lẻ đến lưu thông hợp pháp:

(1) Trong thời gian khóa, token không thể chuyển nhượng, nhà đầu tư cần xác minh KYC nhưng không thể giao dịch trên bất kỳ thị trường nào, thanh khoản hoàn toàn bị đóng băng.

(2) Sau thời gian khóa, token có thể được giao dịch trên các thị trường ATS được quản lý như Securitize Markets, tZERO, vẫn yêu cầu xác minh KYC và kiểm tra AML để đảm bảo người mua tuân thủ. Tuy nhiên, do độ sâu thị trường hạn chế và nhóm người mua bị giới hạn, thanh khoản vẫn bị ảnh hưởng nhất định.

(3) Giai đoạn chuyển đổi công khai, sau khi đáp ứng các yêu cầu công bố lộ trình của SEC và được phê duyệt theo Reg A+, token mới có thể được chuyển đổi thành tài sản thị trường công khai, mở rộng cho các nhà đầu tư rộng rãi hơn, nhưng quá trình này thường gây ra sự chậm trễ trong việc giải phóng thanh khoản do trì hoãn phê duyệt.

Thông qua các biện pháp tuân thủ từng bước này, cổ phiếu Pre-IPO RWA có thể dần giải phóng thanh khoản trong khi đảm bảo tính hợp pháp. Tuy nhiên, quá trình này cũng làm nổi bật tính phức tạp và chu kỳ của việc giải phóng thanh khoản tài sản trong khuôn khổ quản lý.

Thông qua thiết kế cơ chế thanh khoản và hạn chế chuyển nhượng này, thị trường của tài sản RWA cổ phần Pre-IPO sẽ từng bước nâng cao tính thanh khoản của tài sản, thúc đẩy quá trình thương mại hóa của nó trên cơ sở đáp ứng các yêu cầu pháp lý.

4.5 Phân tích lợi nhuận đầu tư và chu kỳ nắm giữ

Trong các khoản đầu tư vào cổ phiếu Pre-IPO RWA, chu kỳ đầu tư thường dao động từ 3 đến 7 năm. Dựa trên dữ liệu lịch sử từ các nền tảng Securitize và Republic [14], tỷ suất hoàn vốn nội bộ (IRR) của nhà đầu tư nằm trong khoảng 12% đến 25%, mặc dù có sự biến động lớn. Với sự xuất hiện của các sản phẩm có cấu trúc trên chuỗi, thiết kế phân tầng lợi nhuận bắt đầu được áp dụng rộng rãi:

(1) Lớp Senior (token ưu tiên): Các token ở lớp này thường cung cấp cổ tức ổn định, phù hợp với các nhà đầu tư tổ chức có mức độ chấp nhận rủi ro thấp, chu kỳ nắm giữ điển hình từ 2 đến 3 năm [15], với lợi suất hàng năm từ 8% đến 12%.

(2) Lớp Mezzanine (token夹层): Gánh chịu mức độ rủi ro nhất định, phù hợp với nhà đầu tư có khả năng chịu rủi ro trung bình, lợi suất hàng năm từ 15% đến 20%[16], chu kỳ nắm giữ thường từ 3 đến 5 năm.

(3) Lớp Equity (token cổ phần): Token ở lớp này có rủi ro đầu tư cao, chủ yếu nhắm đến các nhà đầu tư mạo hiểm có sở thích rủi ro cao, với lợi suất hàng năm có thể đạt trên 25%[17], chu kỳ nắm giữ điển hình từ 5 đến 7 năm.

Thiết kế phân cấp này không chỉ thu hút các nhà đầu tư tổ chức với các mức độ rủi ro khác nhau, mà còn cung cấp cấu trúc sản phẩm linh hoạt hơn cho thị trường thứ cấp được token hóa, giúp đáp ứng tốt hơn các nhu cầu thị trường đa dạng.

Thiết kế có cấu trúc này không chỉ tối ưu hóa sự phù hợp giữa rủi ro và lợi nhuận cho các nhà đầu tư khác nhau, mà còn hiệu quả nâng cao thanh khoản tài sản, mở đường cho sự phát triển đa dạng của thị trường vốn.

05 Kết luận

Từ việc nghiên cứu các trường hợp tiên phong về RWA tại Mỹ, RWA như một loại tài sản trên chuỗi đang không ngừng phá vỡ ranh giới giữa tài chính truyền thống và blockchain, đồng thời thể hiện tiềm năng đổi mới sâu rộng trong nhiều lĩnh vực. RWA bất động sản (RealT) đã thực hiện việc chia nhỏ tài sản bất động sản truyền thống thông qua thiết kế cấu trúc SPV và token hóa, làm giảm đáng kể ngưỡng đầu tư và đảm bảo tính hợp pháp của thị trường thông qua khung pháp lý tuân thủ. Ondo Finance tận dụng trái phiếu chính phủ Mỹ làm tài sản cơ sở, thông qua hợp đồng thông minh và kiến trúc SPV để đưa các sản phẩm thu nhập cố định lên chuỗi, giúp nhà đầu tư tham gia vào thị trường thu nhập cố định với rủi ro thấp và thanh khoản cao. Centrifuge đã chuyển đổi hệ thống tín dụng truyền thống phụ thuộc vào ngân hàng thành một cấu trúc phi tập trung dựa trên blockchain thông qua các dự án RWA tài chính chuỗi cung ứng, nâng cao hiệu quả huy động vốn và giảm chi phí.

Tuy nhiên, dù những dự án này mang lại kinh nghiệm quý báu và con đường đổi mới cho sự phát triển của thị trường RWA, chúng cũng đối mặt với nhiều thách thức. Ví dụ, chi phí cao trong việc tiết lộ tuân thủ, các vấn đề tuân thủ托管 xuyên biên giới và rủi ro neo giá của stablecoin đều là những rào cản then chốt đối với sự phát triển bền vững của RWA. Đặc biệt trong lĩnh vực quản lý, dù các nền tảng lớn đều thiết kế theo lộ trình tuân thủ, nhưng những yêu cầu nghiêm ngặt trong khung pháp lý chứng khoán Hoa Kỳ vẫn hạn chế việc giải phóng thanh khoản của một số sản phẩm. Ví dụ, cơ chế thanh khoản và hạn chế chuyển nhượng của RWA cổ phiếu Pre-IPO cần tìm được sự cân bằng giữa tuân thủ và nhu cầu thị trường, đặc biệt dưới các hạn chế về thời gian khóa và thị trường thứ cấp, thanh khoản khó có thể được tự do hóa hoàn toàn.

So sánh với thị trường Trung Quốc và Hồng Kông, mặc dù khung kỹ thuật và thiết kế tuân thủ của RWA tại Mỹ đã đạt được một số tiến bộ, nhưng Trung Quốc và Hồng Kông với tư cách là các trung tâm tài chính quốc tế cũng sở hữu những lợi thế riêng biệt. Trung Quốc có tính linh hoạt trong công nghệ tài chính và quản lý đổi mới, có thể khám phá con đường RWA phù hợp hơn với thị trường địa phương thông qua việc tăng cường kết hợp blockchain với tài chính truyền thống. Hồng Kông, với vai trò là trung tâm tài chính quốc tế, có thể dựa vào thị trường tài chính trưởng thành và cấu trúc nhà đầu tư toàn cầu để thúc đẩy lưu thông RWA xuyên biên giới tuân thủ, đóng vai trò cầu nối quan trọng cho sự mở rộng thị trường RWA toàn cầu. Đặc biệt trong lĩnh vực thanh khoản xuyên biên giới của RWA và khả năng tiếp cận của nhà đầu tư quốc tế, Hồng Kông có tiềm năng trở thành một bãi thử nghiệm quan trọng và động lực phát triển cho danh mục tài sản mới nổi này.

Nhìn chung, mặc dù Hoa Kỳ đã đạt được vị thế dẫn đầu trong phát triển RWA, nhưng sự mở rộng quy mô trong tương lai của nó vẫn đối mặt với những thách thức lớn về tuân thủ và thanh khoản. Trong khi đó, tính mở và khả năng sáng tạo của thị trường Trung Quốc và Hồng Kông có thể mang lại những cơ hội và góc nhìn mới cho sự mở rộng thêm của thị trường RWA toàn cầu.

06 Nguồn tham khảo

[1] Coindesk: Ondo Finance ra mắt token kho bạc trị giá 693 triệu USD trên XRP Ledger giữa làn sóng RWA tăng mạnh

[2] Ondo.finance: Giới thiệu Ondo Nexus – Cung cấp thanh khoản tức thì cho các trái phiếu được token hóa của bên thứ ba, tận dụng tài sản từ BlackRock, Franklin Templeton, Wellington Management và WisdomTree

[3] Plume.org: Plume Network hợp tác với Ondo Finance để mở rộng hệ sinh thái RWAfi với trái phiếu chính phủ Mỹ được token hóa

[4] outliermedia.org: Dự án bất động sản đang nuốt chửng Detroit, từng một mã số kỹ thuật số

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Sách trắng RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime - https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor hủy bỏ cổ phiếu hóa REIT của ký túc xá đại học 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge:https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge:https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Ủy ban Chứng khoán và Giao dịch Hoa Kỳ: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Tình hình thị trường trước khi niêm yết -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending