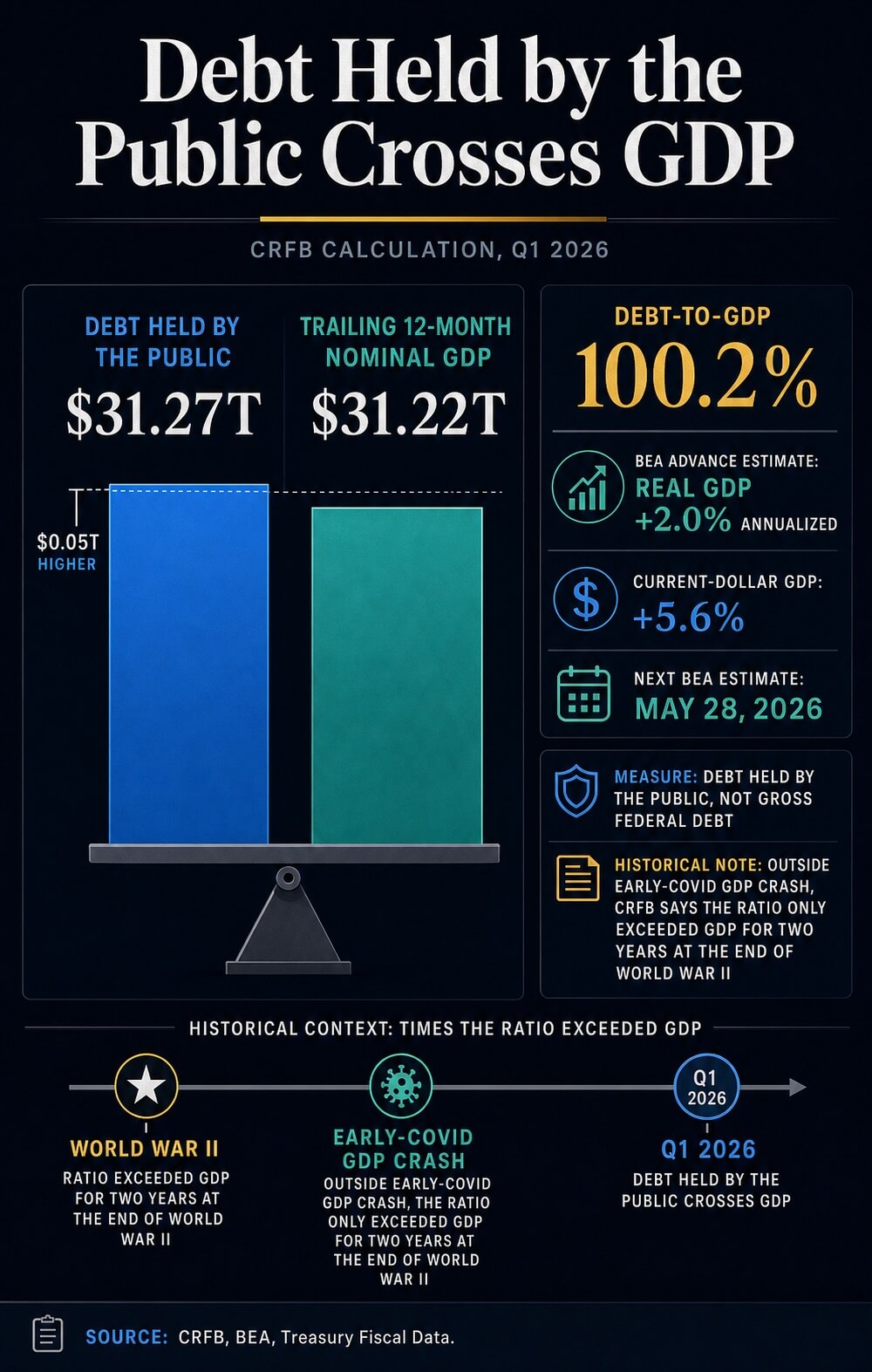

Nợ công của Hoa Kỳ đã vượt quá quy mô nền kinh tế Hoa Kỳ theo một phép tính từ Committee for a Responsible Federal Budget, cung cấp cho trường hợp bitcoin là tiền tệ cứng một tiêu chuẩn tài chính thực tế khi các nhà đầu tư cân nhắc các tài sản khan hiếm với lộ trình nợ của Washington.

CRFB cho biết nợ do công chúng nắm giữ đạt 31,27 nghìn tỷ USD vào cuối quý đầu tiên năm 2026, so với 31,22 nghìn tỷ USD của GDP danh nghĩa 12 tháng trôi qua. Điều này đưa tỷ lệ lên 100,2%, dựa trên ước tính sơ bộ của Bureau of Economic Analysis về sản lượng quý đầu tiên.

Đối với bitcoin, ngưỡng này biến lập luận về sự khan hiếm trừu tượng thành một câu hỏi vĩ mô hiện tại: liệu một tài sản có nguồn cung cố định, phi chủ quyền có trở nên hấp dẫn hơn khi niềm tin vào bảng cân đối kế toán của chủ quyền suy yếu không. Nợ là đầu vào của câu chuyện. чем thanh khoản, lãi suất, nhu cầu ETF và khẩu vị rủi ro là cơ chế truyền dẫn.

Việc vượt quá 100% GDP củng cố lập luận mà các nhà đầu tư có thể đưa ra về bitcoin như một loại bảo hiểm tiền tệ khan hiếm. Tuy nhiên, vẫn còn bỏ ngỏ liệu các nhà đầu tư này có tăng mức tiếp xúc khi lợi suất trái phiếu kho bạc, điều kiện dự trữ và biến động tiếp tục định giá rủi ro.

Điều gì xảy ra khi ngưỡng nợ thay đổi

Việc tính toán của CRFB sử dụng nợ do công chúng nắm giữ, nợ liên bang owed đến các nhà đầu tư bên ngoài và các chủ thể không thuộc chính phủ khác. Chỉ số này mang ý nghĩa thị trường khác với tổng nợ công đang lưu hành, vốn cũng bao gồm các khoản nắm giữ giữa các cơ quan chính phủ.

Sự phân biệt này là thiết yếu vì so sánh với bitcoin chỉ hoạt động nếu chỉ số tài chính được làm rõ. Dữ liệu Nợ đến đồng xu của Bộ Tài chính, bao gồm cả bản ghi API ngày 31 tháng Ba, tách biệt nợ do công chúng nắm giữ với các khoản nắm giữ nội bộ chính phủ và tổng nợ công đang lưu hành.

Mức neo được dựa trên chỉ số nợ công, thay vì các con số lớn hơn thường được sử dụng trong các cuộc tranh luận chính trị.

CRFB cũng đặt ngưỡng này trong bối cảnh lịch sử. Ngoài cuộc sụt giảm GDP ngắn ngủi giai đoạn đầu đại dịch COVID, tổ chức này cho biết nợ chỉ vượt quá GDP trong hai năm vào cuối Thế chiến thứ Hai.

Tỷ lệ nợ gần mức cực điểm thời chiến đã thay đổi cách các nhà đầu tư sử dụng ngôn ngữ xung quanh độ tin cậy tài khóa, ngay cả khi thị trường trái phiếu kho bạc Mỹ vẫn là trung tâm của tài sản đảm bảo toàn cầu.

Phía GDP của tỷ lệ này cũng cần được quan tâm. Bản phát hành quý đầu tiên của BEA là một ước tính sơ bộ.

Nó cho thấy GDP thực tế tăng với tốc độ hàng năm là 2,0% và GDP theo giá hiện hành tăng 5,6%, nhưng ước tính tiếp theo dự kiến vào ngày 28 tháng Năm. Điều đó có nghĩa là tỷ lệ chính xác có thể thay đổi.

Tín hiệu tài chính vẫn đủ rõ ràng để thúc đẩy tranh luận trên thị trường, trong khi mẫu số chính xác vẫn mang tính tạm thời.

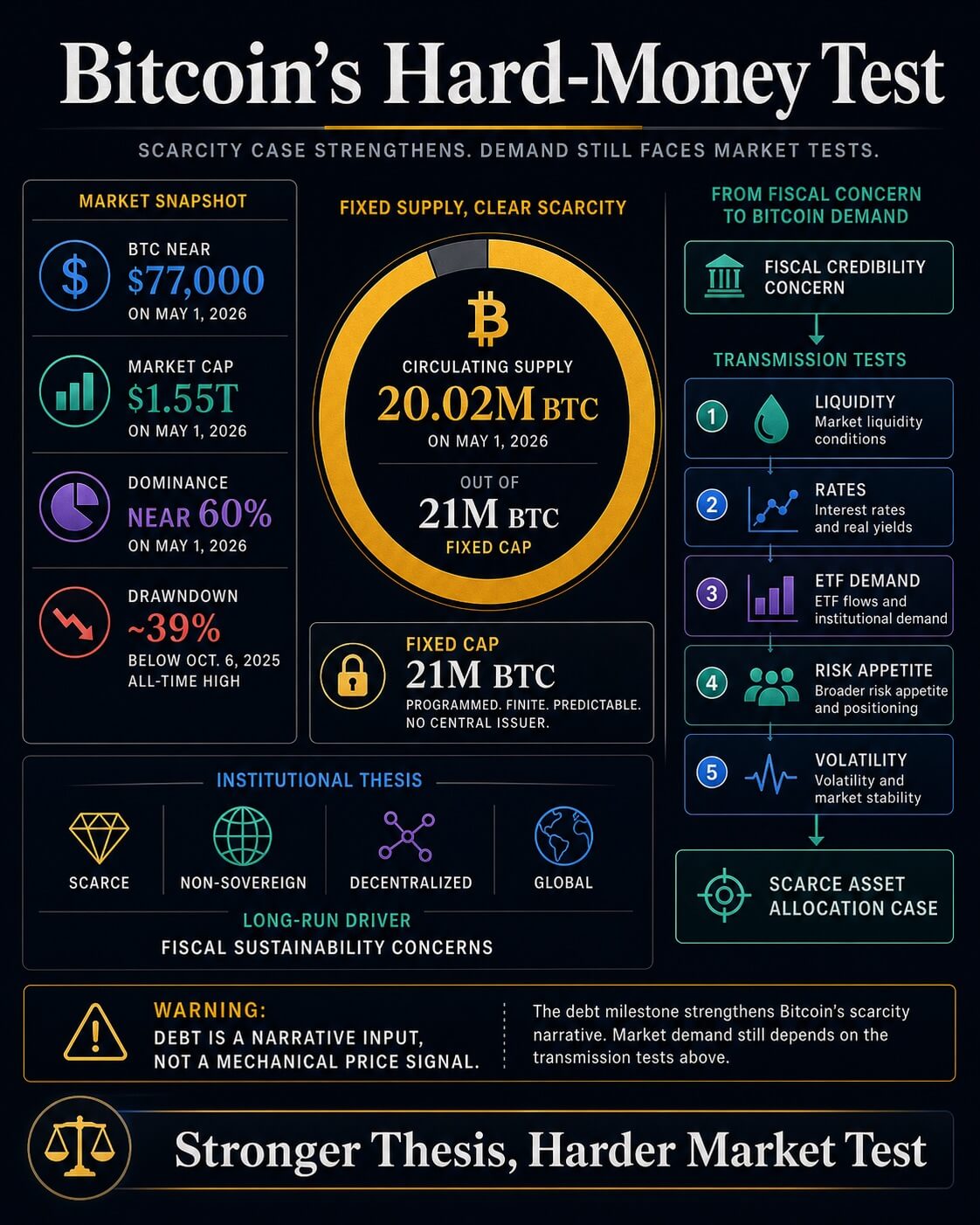

Bitcoin tham gia vào cuộc thảo luận này vì lịch trình cung cấp của nó mang lại sự tương phản với sự mở rộng tài khóa. Trang thị trường Bitcoin của CryptoSlate Bitcoin market page cho thấy khoảng 20,02 triệu BTC đang lưu hành vào ngày 1 tháng 5 năm 2026, so với mức cung tối đa là 21 triệu.

Mức trần cố định đó là sự tương phản tiền tệ cốt lõi so với một hệ thống tài khóa có thể phát hành thêm nợ.

BlackRock đã đưa ra phiên bản dành cho tổ chức của lập luận đó. Trong paper về Bitcoin như một công cụ đa dạng hóa, công ty quản lý tài sản đã mô tả bitcoin là khan hiếm, phi chủ quyền, phi tập trung và toàn cầu.

Nó cũng cho rằng việc áp dụng dài hạn có thể bị ảnh hưởng bởi những lo ngại về sự ổn định tiền tệ, sự ổn định địa chính trị, tính bền vững tài chính của Hoa Kỳ và sự ổn định chính trị của Hoa Kỳ.

Ngôn ngữ tài chính đó đặt chỉ số nợ của CRFB vào trong lập luận đầu tư vào bitcoin. Các nhà phân bổ hiện có một điểm tham chiếu hiện hành của Hoa Kỳ cho một luận điểm vốn có thể nghe có vẻ trừu tượng.

Lập luận rất đơn giản: nếu nợ chủ quyền tiếp tục tăng nhanh hơn nền kinh tế, một tài sản thanh toán khan hiếm một cách đáng tin cậy sẽ thu hút nhiều sự chú ý hơn trong cuộc tranh luận về các công cụ phòng ngừa rủi ro tiền tệ.

Bảng điều khiển thị trường rộng hơn của CryptoSlate và trang bitcoin cho thấy BTC ở mức gần 77.000 USD vào ngày 1 tháng 5, với vốn hóa thị trường khoảng 1,55 nghìn tỷ USD, tỷ lệ chi phối gần 60% và giá khoảng 39% dưới mức cao nhất mọi thời đại vào ngày 6 tháng 10 năm 2025.

Một tài sản khan hiếm vẫn có thể giao dịch như một tài sản rủi ro khi thanh khoản trở nên thắt chặt.

Thanh khoản vẫn quyết định việc truyền tải

Báo cáo gần đây của CryptoSlate cho thấy tại sao mốc nợ phải được tách biệt khỏi hành vi giá ngắn hạn. Một phân tích nợ và thanh khoản lập luận rằng sự gia tăng nợ của Hoa Kỳ, phát hành trái phiếu kho bạc, số dư dự trữ và điều kiện tín dụng ngân hàng có thể làm chặt chẽ hệ thống vận chuyển thanh khoản vào các tài sản rủi ro, ngay cả khi tiền tệ rộng đang mở rộng.

Quan điểm đó quan trọng đối với bitcoin vì tài sản này nằm ở giao điểm của hai giao dịch khác nhau. Về dài hạn, nó có thể được mua như một biện pháp bảo hiểm tiền tệ trước rủi ro tài chính và tiền tệ.

Trong trung hạn, nó vẫn phản ứng với chi phí vốn, đòn bẩy, dòng chảy ETF và mức lợi suất khả dụng trên trái phiếu kho bạc.

Một bài viết riêng biệt của CryptoSlate về Treasury yields và Bitcoin liquidity cũng đưa ra cùng một lập luận thông qua kênh lãi suất. Lãi suất dài hạn cao hơn làm tăng ngưỡng cho các tài sản không có lãi suất hoặc cổ tức.

Bitcoin có thể có một câu chuyện tiền tệ mạnh mẽ hơn, trong khi vẫn phải đối mặt với sự so sánh khó khăn hơn với thu nhập từ trái phiếu kho bạc.

Kết quả là một thị trường hai lớp. Mức phân chia nợ/GDP cải thiện bối cảnh vĩ mô cho bitcoin.

Môi trường tài trợ quyết định liệu cấu hình đó có trở thành nhu cầu thực sự hay không. Các nhà đầu tư sử dụng mốc này như một tín hiệu giá cần bằng chứng từ dòng tiền, lợi suất, dự trữ và biến động trước khi trường hợp phân bổ trở nên vượt quá mức nâng cấp về mặt câu chuyện.

| Lớp bằng chứng | Nó hỗ trợ gì | Điều gì vẫn còn mở |

|---|---|---|

| Mức độ nợ CRFB trên GDP | Nợ công đã vượt quá GDP theo tính toán của CRFB, khơi lại so sánh thời Thế chiến II. | Tỷ lệ chính xác có thể thay đổi khi các ước tính GDP được điều chỉnh. |

| CBO baseline | Nợ do công chúng nắm giữ dự kiến tăng từ 101% GDP năm 2026 lên 120% vào năm 2036. | Tăng trưởng GDP danh nghĩa nhanh hơn hoặc các thay đổi chính sách có thể thay đổi lộ trình. |

| Thesis về bitcoin của BlackRock | Nỗi lo về tính bền vững tài khóa phù hợp với lập luận tổ chức đối với một tài sản khan hiếm, không thuộc chủ quyền. | Logic về mức độ chấp nhận và hành vi giá ngắn hạn vẫn là những bài kiểm tra riêng biệt. |

| Bối cảnh thị trường CryptoSlate | BTC vẫn đang giao dịch với thanh khoản, lợi suất, nhu cầu ETF và biến động trong tầm nhìn. | Một cột mốc nợ một mình không giải quyết được việc xác nhận luồng. |

Hai con đường cho luận văn

Triển vọng tháng Hai của Văn phòng Ngân sách Quốc hội đang duy trì áp lực tài khóa. Dự báo nợ do công chúng nắm giữ sẽ tăng từ 101% GDP năm 2026 lên 120% năm 2036, cao hơn mức cao kỷ lục 106% ghi nhận năm 1946.

Nó cũng dự báo thâm hụt rộng hơn, với chi phí lãi suất ròng tăng lên là nguyên nhân chính thúc đẩy phần lớn sự gia tăng này.

Con đường đó cung cấp bối cảnh vĩ mô bền vững cho luận điểm về tiền cứng của bitcoin. Nếu thâm hụt tiếp tục ở mức cao, chi phí lãi suất tăng lên và các nhà đầu tư trở nên nhạy cảm hơn với nguồn cung trái phiếu chính phủ, nhu cầu đối với các tài sản ngoài phát hành chủ quyền có thể gia tăng.

Trong kịch bản đó, cột mốc nợ trở thành biểu tượng của giới hạn mà bitcoin được thiết kế để nằm ngoài.

Công việc về sự không chắc chắn của CBO thêm vào sự kiềm chế cần thiết. Trong bản cập nhật tháng Hai về cách các kết quả có thể khác với cơ sở của nó, CBO cho biết các kết quả kinh tế và ngân sách có thể cao hơn hoặc thấp hơn ước tính trung tâm của nó, bao gồm cả trong các kịch bản có tốc độ tăng trưởng GDP danh nghĩa nhanh hơn.

Hành trình tài khóa là nghiêm trọng, nhưng đây vẫn là lộ trình dự báo chứ chưa phải điểm đến đã được xác định.

Bài viết trước của CryptoSlate đã đang xây dựng để kiểm tra cùng một vấn đề từ các góc độ khác nhau. Một phân tích vào tháng Hai về con đường nợ kéo dài cả thập kỷ đã đặt vấn đề trong bối cảnh phí kỳ hạn, sự dễ tổn thương của đồng đô la và vai trò của bitcoin như một tài sản cứng.

Một bài viết tháng Mười Một đã đo lường nợ của Hoa Kỳ theo đơn vị BTC, cho thấy sự mở rộng tài khóa có thể vượt quá lịch phát hành bitcoin nhanh đến mức nào. Mốc mới của CRFB thay đổi thời điểm: tỷ lệ này đã vượt ngưỡng hiện nay.

Điều đó để lại bitcoin với hai kết quả có khả năng xảy ra. Trong phiên bản tích cực, lạm phát giảm nhiệt, điều kiện dự trữ được cải thiện, nguồn cung trái phiếu chính phủ trở nên dễ hấp thụ hơn, và mốc nợ củng cố lập luận cho việc phân bổ khiêm tốn vào các tài sản tiền tệ khan hiếm.

Trong phiên bản hạn chế, việc phát hành vẫn ở mức cao, lợi suất vẫn duy trì ở mức cao, và bitcoin tiếp tục được giao dịch như một tài sản thanh khoản có hệ số beta cao, bất chấp câu chuyện dài hạn mạnh mẽ hơn.

Nợ công của Hoa Kỳ vượt quá GDP giúp lý thuyết khan hiếm của bitcoin có nền tảng vĩ mô rõ ràng hơn.

Nó hỗ trợ lập luận rằng một số nhà đầu tư sẽ tiếp tục tìm kiếm các tài sản tiền tệ phi chủ quyền khi các tỷ lệ tài chính trở nên xấu đi. Nó để lại thách thức lớn hơn phía trước: liệu thanh khoản, lãi suất và dòng chảy có đủ phù hợp để lý thuyết này trở thành nhu cầu bền vững thay vì chỉ là một khẩu hiệu vĩ mô khác.

Bài viết Nợ 31,27 nghìn tỷ USD của Mỹ hiện đã vượt GDP – âm thầm củng cố lập luận cho bitcoin xuất hiện đầu tiên trên CryptoSlate.