Những điểm then chốt:

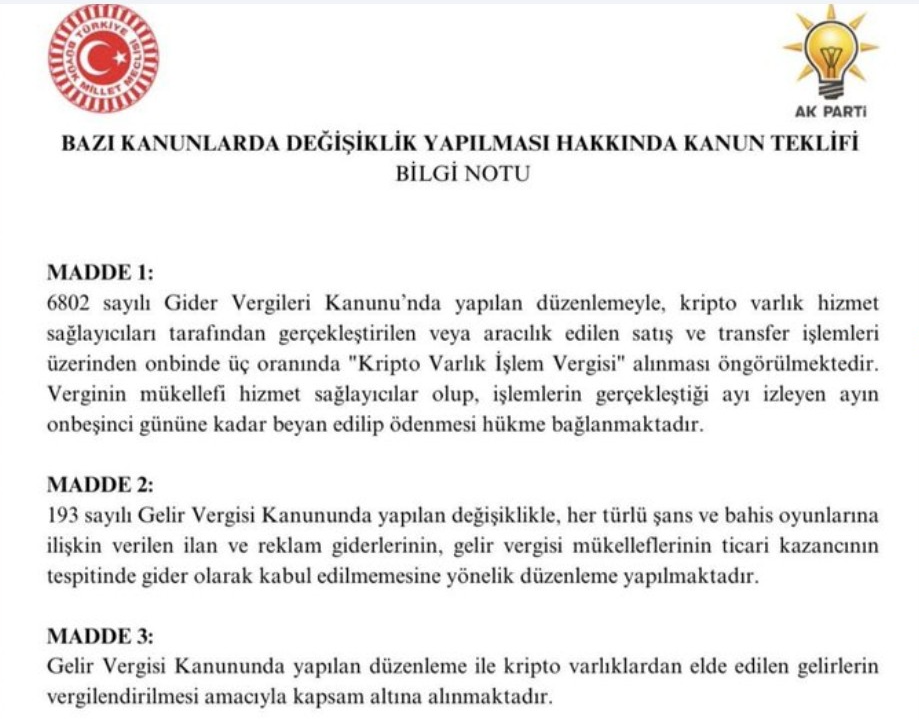

- Thổ Nhĩ Kỳ đề xuất mức thuế giao dịch 0,03% và mức thuế quý 10% trên lợi nhuận ròng từ tiền điện tử.

- Mục tiêu của việc khấu trừ lỗ và phương pháp FIFO là chuẩn hóa báo cáo lợi nhuận tiền điện tử.

- Đạo luật cho phép tổng thống điều chỉnh mức thuế khi tiền điện tử bước vào chế độ thuế chính thức.

Thổ Nhĩ Kỳ đang chuyển sang hệ thống đánh thuế đối với tài sản kỹ thuật số với một dự luật mới đang được xem xét. Các đại biểu lập pháp đã trình bày dự luật tiền điện tử hứa hẹn một sự chuyển dịch hướng tới kiểm soát tài chính có hệ thống đến Đại hội đồng Quốc gia Thổ Nhĩ Kỳ. Đề xuất này giới thiệu phí giao dịch và khấu trừ lợi nhuận trên một hệ thống duy nhất. Phát triển này đánh dấu một bước tiến quan trọng trong việc xác định bối cảnh thuế tiền điện tử tại quốc gia này.

Đạo luật thuế tiền mã hóa của Thổ Nhĩ Kỳ giới thiệu hệ thống song song

Theo Fintables Kripto, đề xuất này cung cấp hệ thống thuế kép cho tài sản kỹ thuật số. Hệ thống kết hợp các khoản phí dựa trên giao dịch với yêu cầu khấu trừ lợi nhuận. Đề xuất này tích hợp hoạt động tiền điện tử vào các quy trình tài chính hiện tại, giảm thiểu sự không rõ ràng về mặt quản lý thông qua các tiêu chuẩn tuân thủ.

Một biện pháp ngay lập tức bao gồm mức phí giao dịch 0,03% trên các khoản bán hoặc chuyển tiền điện tử. Phí này được áp dụng tại thời điểm thực hiện và được các sàn giao dịch khấu trừ tự động. Mặc dù từng khoản nhỏ, nhưng các giao dịch lặp lại có thể tạo ra chi phí tích lũy. Cơ chế này tương tự như một loại thuế giao dịch tài chính hơn là xử lý lợi tức vốn.

Ngoài ra, bản nháp giới thiệu mức khấu trừ 10% mỗi quý trên lợi nhuận giao dịch ròng. Lợi nhuận được tính toán theo phương pháp kế toán First In, First Out (FIFO). Nhà đầu tư có thể khấu trừ tổn thất và hoa hồng giao dịch trong cùng năm. Cấu trúc này cung cấp báo cáo chuẩn hóa trong khuôn khổ thuế tiền điện tử đang phát triển.

Đề xuất này cũng trao quyền hành pháp điều chỉnh các mức phí phù hợp tùy theo mục tiêu chính sách. Việc thực thi sẽ bắt đầu hai tháng sau khi công bố chính thức. Dự luật tiền điện tử thiết lập một mô hình tài chính linh hoạt nhưng có cấu trúc.

Quốc hội mở rộng phạm vi quản lý dự luật tiền điện tử

Trong khi đó, các nhà lập pháp đang xem xét các thành phần quy định rộng hơn liên quan đến đánh thuế tài sản số. Đề xuất sẽ chính thức phân loại thu nhập tiền điện tử theo luật tài chính quốc gia. Lợi nhuận giao dịch, hoán đổi token và một số cơ chế sinh lời đều thuộc diện hoạt động chịu thuế. Khung pháp lý này đưa luật thuế tiền điện tử phù hợp với các cấu trúc thu nhập hiện hành.

Ngoài ra, dự luật tiền điện tử đưa ra các yêu cầu tuân thủ đối với các nhà cung cấp dịch vụ trong nước. Các giao dịch phải được đăng ký với cơ quan chức năng và các giao dịch phải minh bạch. Các tiêu chuẩn báo cáo phù hợp với các quy định chống rửa tiền. Các điều khoản nhằm đưa tài chính kỹ thuật số gần hơn với nền kinh tế chính thức tại Thổ Nhĩ Kỳ.

Các định nghĩa kỹ thuật trong đề xuất vẫn đang được các ủy ban nghị viện xem xét. Hơn nữa, đang có cuộc thảo luận về cách phân loại phần thưởng staking và thu nhập từ blockchain. Các nhà lập pháp muốn hiểu cách tích hợp các khoản thu này vào các danh mục tài chính hiện hành. Đây là một quá trình lập pháp thể hiện sự hiện đại hóa toàn diện của quy định.

Hơn nữa, các nhà hoạch định chính sách cho biết sáng kiến này là một biện pháp nhằm đảm bảo sự đồng bộ trong quản trị, chứ không phải là hạn chế đối với thị trường. Các cơ quan chức năng tập trung vào tính mở và sự tích hợp của hệ thống tài chính. Bằng cách đưa ra các yêu cầu báo cáo chính thức, các cơ quan chức năng nhằm duy trì sự kiểm soát nhất quán đối với hoạt động tài sản kỹ thuật số.

Bối cảnh kinh tế định hình chính sách thuế tiền điện tử của Thổ Nhĩ Kỳ

Sáng kiến chính sách này xuất hiện trong bối cảnh kinh tế rộng lớn hơn được xác định bởi mức độ tham gia cao vào tài sản kỹ thuật số. Trong các giai đoạn biến động tiền tệ, các hộ gia đình có xu hướng sử dụng tiền điện tử nhiều hơn. Các nhà hoạch định chính sách đã xác định một cách để tăng hoạt động tài chính ngoài hệ thống thuế chính thức. Khoảng trống cấu trúc này được giải quyết bằng cách thiết lập một hệ thống thuế tiền điện tử chuyên biệt.

Các bên tham gia thị trường đang chuẩn bị các điều chỉnh hoạt động trước khả năng triển khai. Nhà đầu tư có thể tăng cường các thủ tục ghi chép và báo cáo lợi nhuận đã thực hiện. Các nghĩa vụ tuân thủ có thể gây ra sự phức tạp hành chính ngắn hạn. Tuy nhiên, các quy tắc được xác định mang lại kỳ vọng có thể đo lường được cho các tác nhân thị trường.

Ngoài ra, kế hoạch bao gồm việc miễn hoàn toàn thuế giá trị gia tăng đối với việc chuyển tài sản tiền điện tử. Điều khoản này ngăn chặn việc đánh thuế hai lần đối với các giao dịch kỹ thuật số. Việc loại trừ thuế GTGT của các nhà lập pháp giúp xử lý tài sản tiền điện tử phù hợp với các công cụ tài chính. Kế hoạch hỗ trợ sự rõ ràng về thủ tục trong cấu trúc thuế tài sản tiền điện tử được đề xuất.

Sáng kiến của quốc gia này cũng phản ánh xu hướng quy định quốc tế rộng lớn hơn. Các hệ thống đánh thuế tài sản kỹ thuật số đã được áp dụng tại các khu vực ở châu Âu, Bắc Mỹ và châu Á. Dự luật tiền mã hóa mới sẽ đặt quốc gia này trong bối cảnh hội tụ quy định toàn cầu này.

Bài viết Thổ Nhĩ Kỳ thúc đẩy kế hoạch thuế tiền mã hóa trong kỷ nguyên mới của việc giám sát tài chính: Chi tiết xuất hiện đầu tiên trên The Market Periodical.