Tác giả: a16z New Media

Biên dịch: DeepTech Flow

DeepChain dẫn nhập: Báo cáo biểu đồ mới nhất của a16z sử dụng nhiều dữ liệu để phân tích một luận điểm cốt lõi: sức thống trị của ngành công nghệ đối với nền kinh tế toàn cầu đang tiếp tục gia tốc. Mười công ty có vốn hóa lớn nhất thế giới đã vượt tổng GDP của G7 (trừ Mỹ), và AI có thể tái định hình cấu trúc tổ chức, giống như đường sắt từng thúc đẩy sự ra đời của hệ thống doanh nghiệp hiện đại. Ngoài ra, stablecoin đang chuyển từ công cụ chuyển tiền sang các bối cảnh thanh toán thực tế, trong khi giới trẻ Mỹ tin tưởng vào truyền thông truyền thống ở mức thấp kỷ lục.

Phần mềm đã nuốt chửng thế giới

Chúng tôi dĩ nhiên có sự thiên vị, nhưng tầm quan trọng của công nghệ đối với nền kinh tế toàn cầu thực sự khó có thể được đánh giá quá cao.

Bạn thậm chí có thể nói, phần mềm đã ăn hết thế giới:

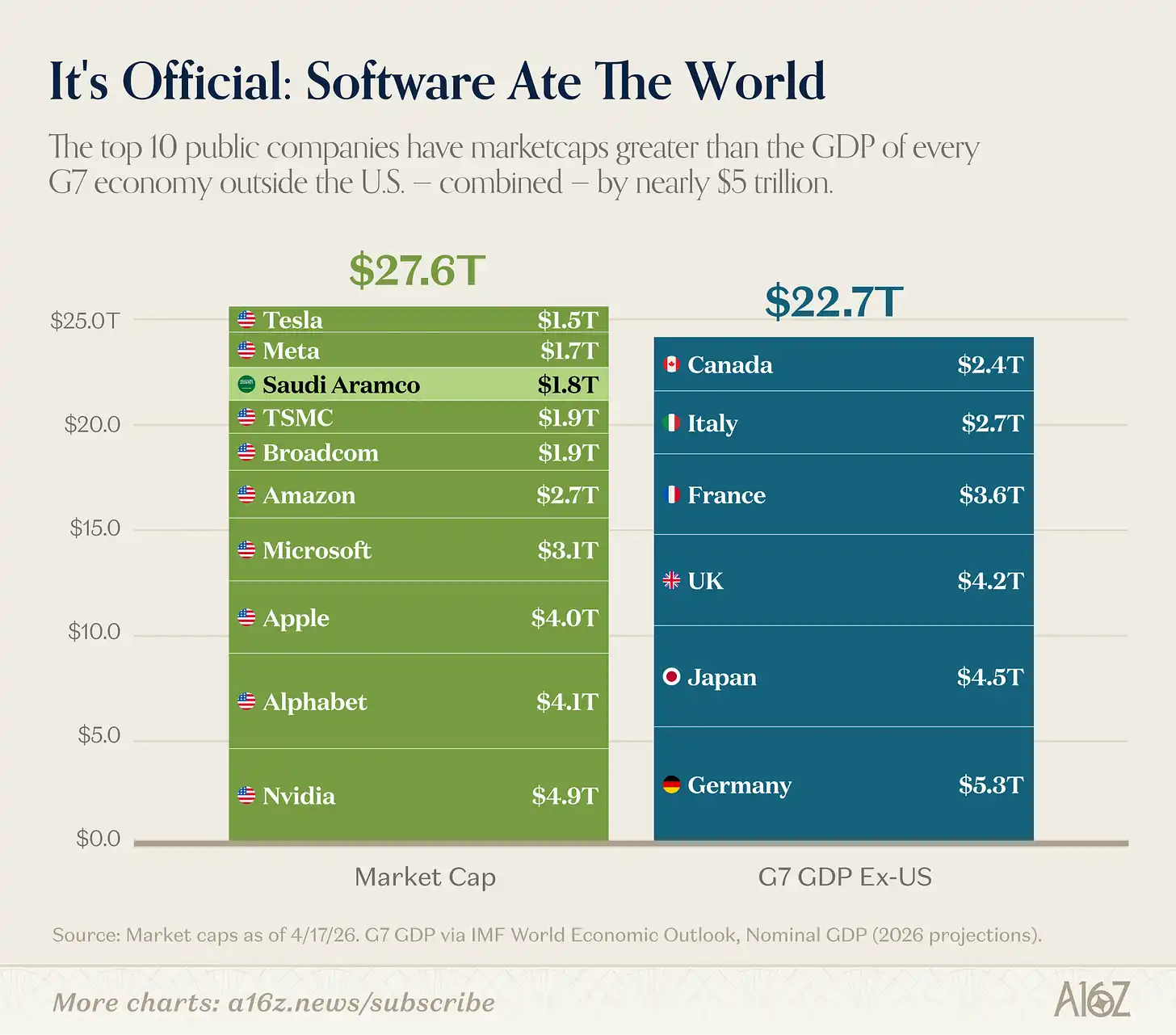

Chú thích: Top 10 công ty có vốn hóa lớn nhất toàn cầu so với GDP của các quốc gia G7 (trừ Mỹ)

Tổng giá trị thị trường của mười công ty lớn nhất thế giới còn lớn hơn tổng GDP của tất cả các quốc gia trong G7 (trừ Mỹ). Ngay cả khi loại bỏ Saudi Aramco – công ty không ai coi là “công ty công nghệ” – thì kết luận vẫn như vậy. (Tuy nhiên, Saudi Aramco thực sự được thành lập tại San Francisco!) [^1]

Nói một cách công bằng, top 10 giống như “công nghệ + bán dẫn (cộng thêm Tesla và Apple không dễ phân loại)” hơn là các công ty phần mềm thuần túy. Nhưng kết luận vẫn không thay đổi: công nghệ không chỉ là một ngành kinh doanh lớn, mà còn là ngành kinh doanh lớn nhất.

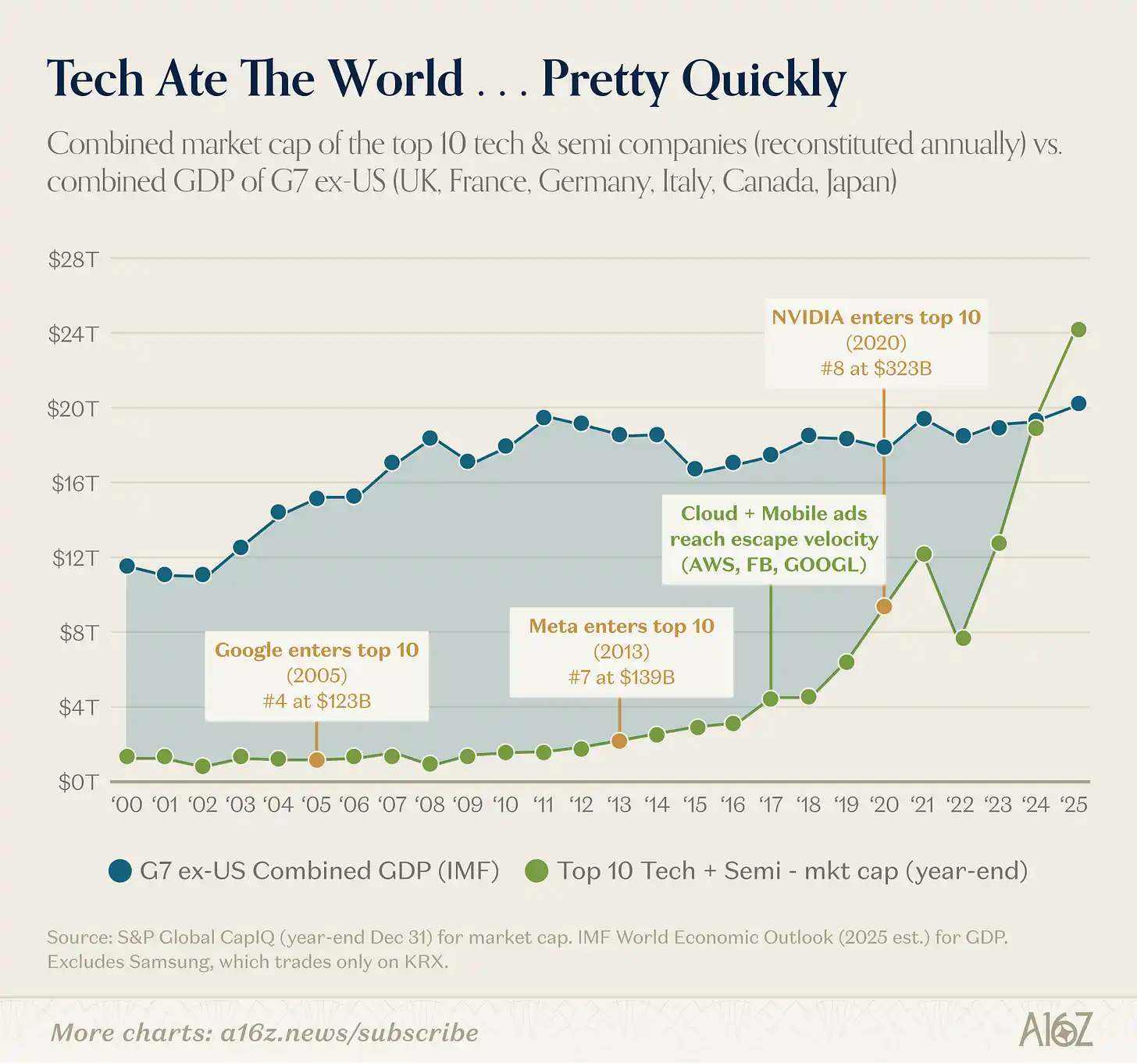

Và sự chi phối của công nghệ trên toàn cầu diễn ra rất nhanh:

Chú thích: Tổng giá trị thị trường của 10 công ty công nghệ hàng đầu so với GDP của G7 (trừ Hoa Kỳ), chuỗi thời gian

Trước đây, tổng giá trị thị trường của mười công ty công nghệ hàng đầu chỉ bằng một phần nhỏ của GDP nhóm G7 (trừ Mỹ), cho đến khi điện toán đám mây thực sự bùng nổ vào năm 2016-2017. Kể từ đó, chỉ trong chưa đầy mười năm, tổng giá trị thị trường của các công ty này đã vượt quá GDP của toàn thế giới, trừ Trung Quốc.

Sự trỗi dậy của công nghệ không chỉ đơn giản là thay thế một nhóm người chiến thắng khác.

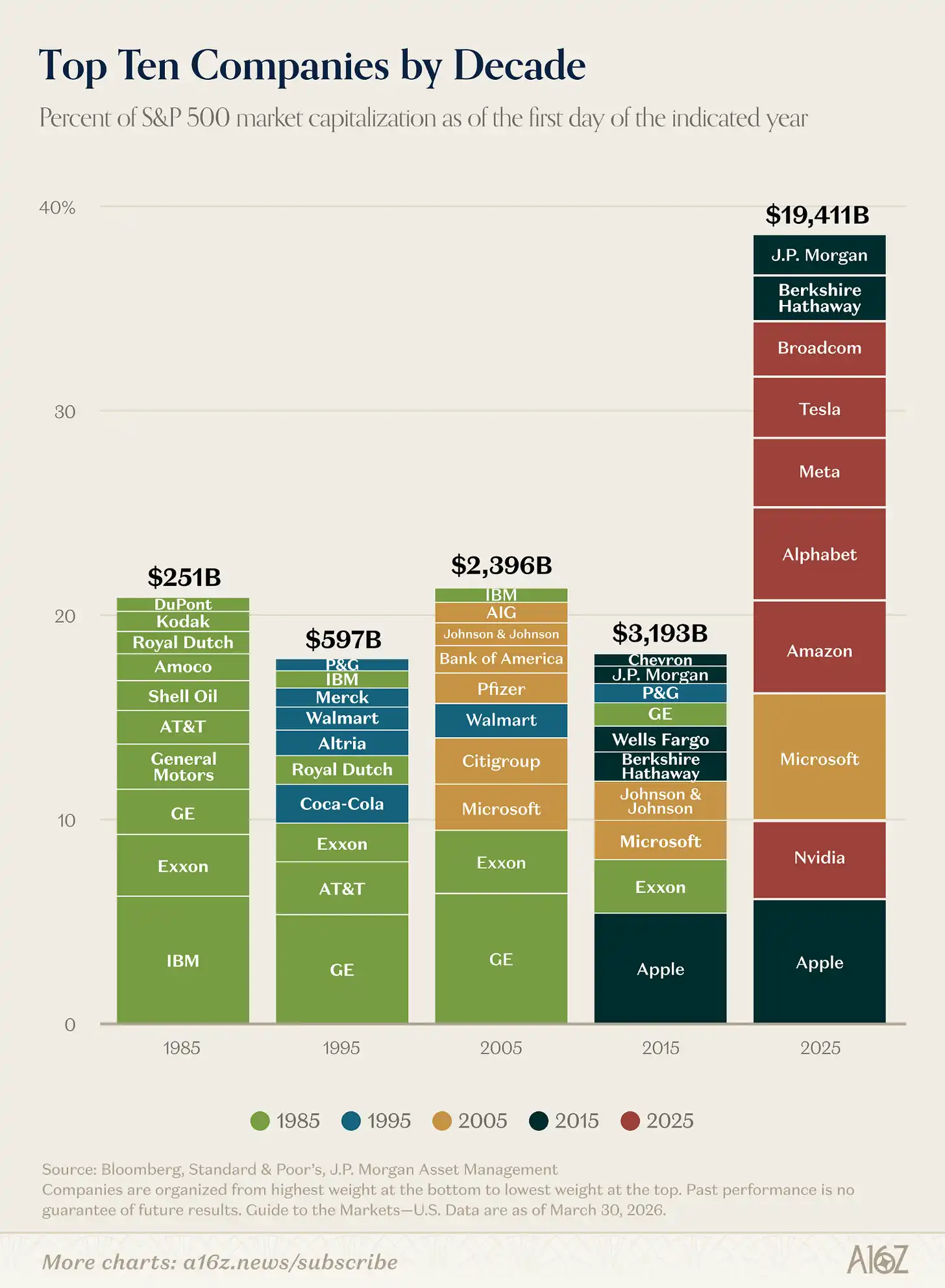

Các công ty lớn nhất lớn hơn nhiều so với 10 năm trước:

Chú thích: Sự thay đổi quy mô và tỷ trọng thị giá của mười công ty hàng đầu trong S&P 500

Tổng vốn hóa thị trường của 10 công ty lớn nhất trong S&P 500 đã tăng khoảng 6 lần so với năm 2015 và chiếm tỷ trọng gấp đôi trong tổng vốn hóa của chỉ số.

Thực sự đã có một lần “thay máu”. Thành phần top 10 đã thay đổi mạnh mẽ so với vài thập kỷ trước. Đến năm 2025, chỉ còn ba công ty là tiếp nối từ thập kỷ trước, và chỉ một công ty (Microsoft, một công ty công nghệ) còn sót lại từ thập kỷ trước đó.

Nếu bạn là nhà đầu tư năm 2015 và muốn sử dụng công ty lớn nhất trong chỉ số để mô hình hóa cổ phiếu công nghệ, bạn đã đánh giá thấp không gian tăng trưởng khoảng 6 lần. Công nghệ căn bản đã «phá vỡ mô hình», tái định nghĩa giới hạn mà một công ty có thể đạt được.

Và mức trần này dường như vẫn đang tiếp tục được nâng lên.

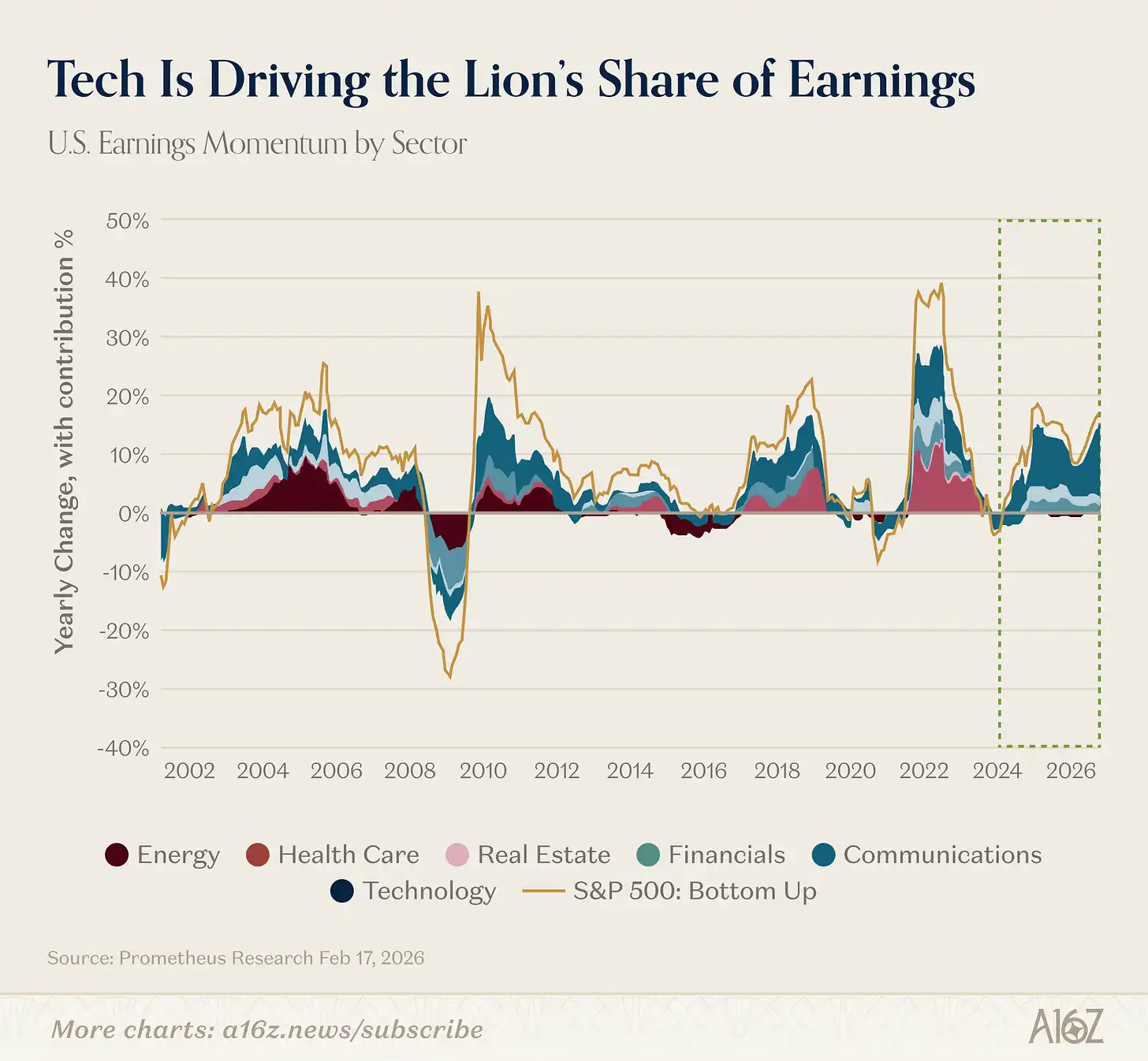

Thực tế, vai trò trung tâm của công nghệ trong câu chuyện tăng trưởng toàn cầu gần đây còn được củng cố thêm. Tuần trước, chúng tôi đã chỉ ra rằng tốc độ tăng kỳ vọng lợi nhuận của ngành công nghệ khoảng gấp đôi so với phần còn lại của thị trường. Nhìn lại xa hơn, bạn sẽ thấy công nghệ đang đóng góp một tỷ lệ lịch sử lớn vào tăng trưởng lợi nhuận toàn bộ thị trường:

Chú thích: Tỷ trọng đóng góp của các ngành vào mức tăng lợi nhuận tổng thể của thị trường

Kể từ năm 2023, công nghệ đã đóng góp hơn 60% lợi nhuận tăng trưởng của toàn bộ thị trường.

Ngoài ngành năng lượng vào đầu thế kỷ 21 từng có thời kỳ huy hoàng ngắn ngủi, không có ngành nào khác đóng vai trò trung tâm lâu dài như vậy trong tăng trưởng lợi nhuận.

Today, technology is not just a cycle—it is the cycle itself.

Railway GPT

Chúng ta vừa nói công nghệ là một sự kiện chưa từng có trong lịch sử, nhưng điều này thực ra không chính xác cho lắm.

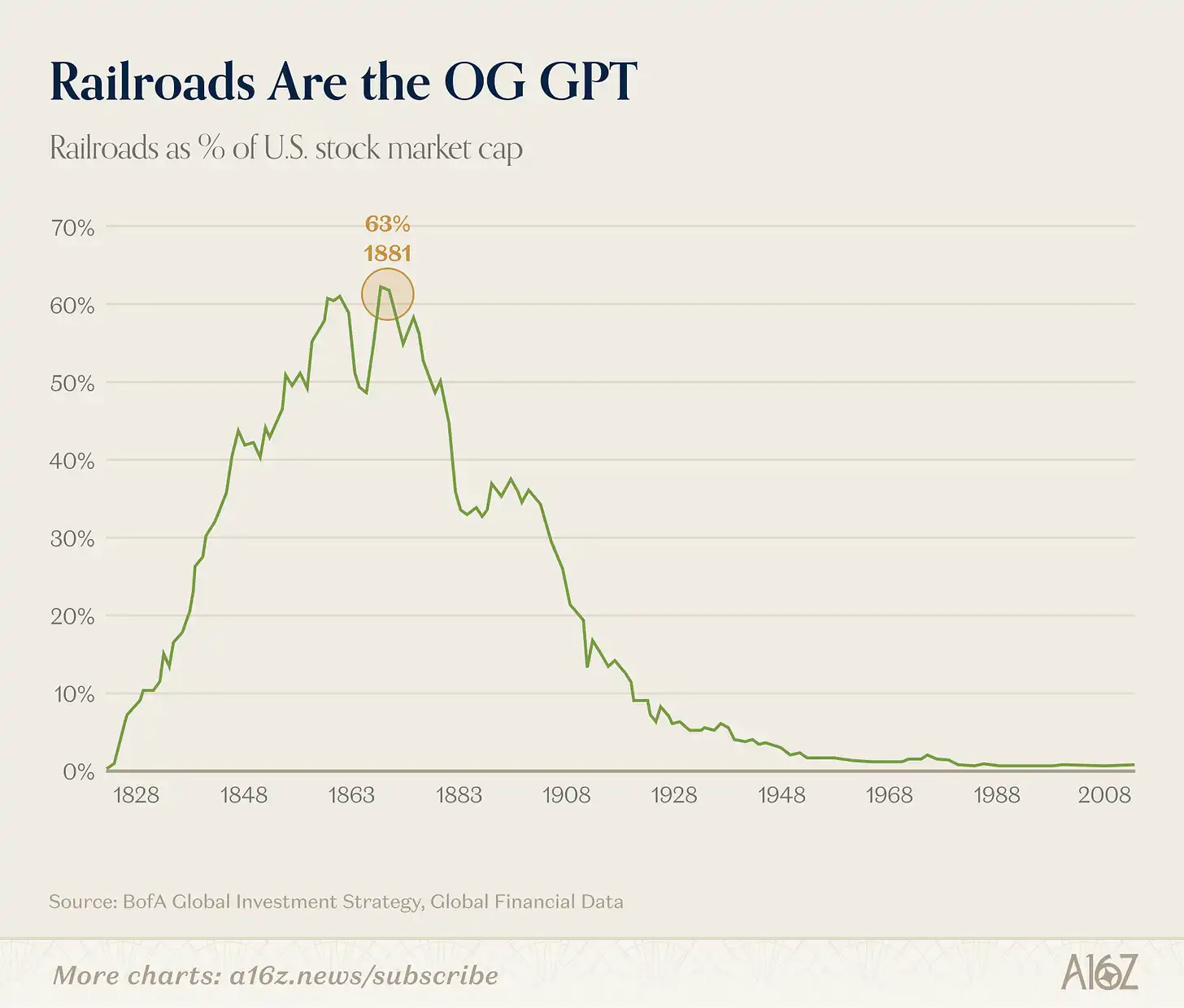

Trong thời kỳ công nghiệp, không có ngành nào chiếm vị trí thống trị hơn đường sắt:

Chú thích: Tỷ trọng của ngành đường sắt trong tổng vốn hóa thị trường tại Hoa Kỳ (đỉnh điểm lịch sử khoảng 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry ever."

Các nhà đầu tư giao dịch giảm giá thích kể câu chuyện này với biểu đồ đường sắt: Bạn thấy không, đường sắt từng chiếm 63% thị trường, sau đó bong bóng vỡ, giờ đây gần như không đáng kể.

Nhưng chuyện không đơn giản như vậy. Đường sắt vẫn còn quan trọng cho đến ngày nay; điều thực sự xảy ra là: đường sắt đã thúc đẩy một hệ thống kinh tế hoàn toàn mới, một hệ thống mà trước đây không thể tưởng tượng được, và hệ thống kinh tế này lớn hơn nhiều so với bản thân đường sắt.

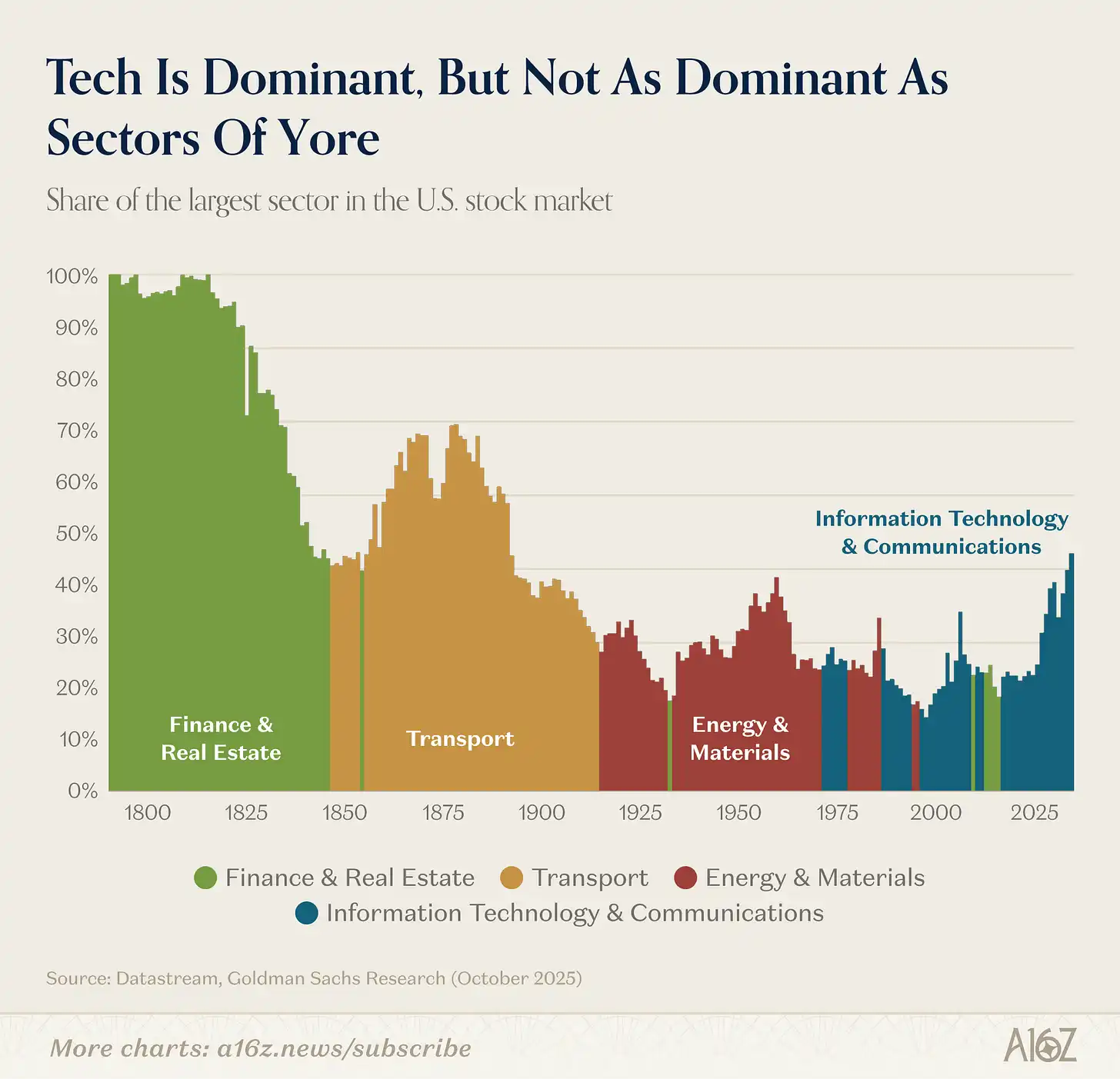

Chú thích: Sự thay đổi tỷ trọng thị giá của các ngành tại thị trường chứng khoán Mỹ (từ thế kỷ 19 đến nay)

Đường sắt nhường vị trí dẫn đầu cho công nghiệp, công nghiệp lại nhường cho công nghệ (giữa chừng, tài chính và bất động sản từng tạm thời lên ngôi trước cuộc khủng hoảng tài chính toàn cầu).

Mặc dù công nghệ hôm nay rất lớn, nhưng về tỷ lệ tương đối, nó vẫn xa chưa bằng ngành giao thông vận tải vào thời kỳ đỉnh cao của thế kỷ 19 (hoặc bất động sản và tài chính).

Nền kinh tế trở nên lớn hơn và phức tạp hơn. Hôm nay, khoảng 70% các ngành công nghiệp trong thị trường vào năm 1900 hoặc rất nhỏ, hoặc hoàn toàn không tồn tại.

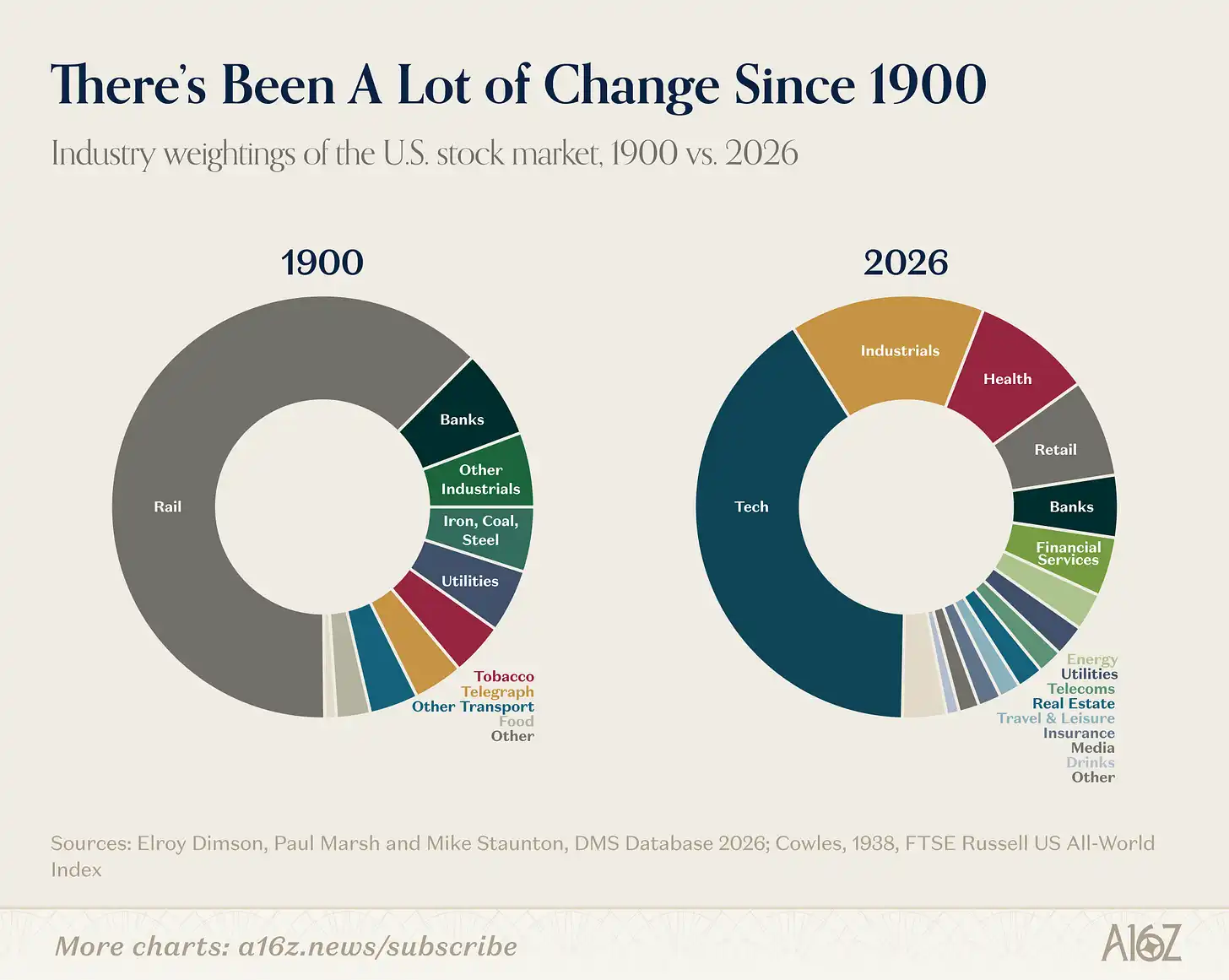

Chú thích: Cơ cấu ngành của thị trường chứng khoán Mỹ năm 1900 so với ngày nay

Nền kinh tế Mỹ năm 1900 chủ yếu gồm dệt may, thép, than đá, thuốc lá, cùng với đường sắt vận chuyển chúng và các ngân hàng tài trợ cho chúng. Hiện nay, các ngành này chỉ chiếm một tỷ lệ rất nhỏ.

Vì vậy, câu hỏi thú vị hơn không phải là việc một nền tảng chuyển đổi có phải là bong bóng hay không, mà là cuộc nhảy vọt công nghệ này sẽ giải phóng nền kinh tế mới nào.

Đường sắt là một công nghệ phổ biến tuyệt vời. Một thay đổi mang tính kịch tính (nhưng bất ngờ) mà nó thúc đẩy là sự ra đời của hệ thống doanh nghiệp hiện đại. Trước khi có đường sắt, một doanh nghiệp thường nhỏ đến mức một người có thể nắm hết trong đầu. Nhưng đường sắt có quá nhiều tổ lái, quá nhiều nhà ga, quá nhiều quyết định xảy ra đồng thời.

Năm 1855, giám đốc của Công ty Đường sắt New York và Erie đã vẽ ra biểu đồ tổ chức đầu tiên được coi là hiện đại: một cây phân cấp các mối quan hệ báo cáo, nhằm giải quyết các vấn đề điều phối ngày càng phức tạp của ngành đường sắt. Về nhiều mặt, quản lý cấp trung, cấu trúc đa bộ phận, tầng lớp quản lý chuyên nghiệp, và bằng MBA đều bắt nguồn từ các vấn đề tổ chức do ngành đường sắt tạo ra.

Đường sắt không chỉ thay đổi những gì nước Mỹ sản xuất, mà còn thay đổi chính bản chất của “doanh nghiệp”. Đường sắt đã thúc đẩy sự ra đời của quản lý cấp trung, chính là “bàn tay nhìn thấy được” mà Alfred Chandler nói đến「看得见的手」.

Điều thú vị về AI là, so với đường sắt, AI có thể một lần nữa viết lại mô hình tổ chức chủ đạo mà đường sắt đã thiết lập hơn một thế kỷ trước.

Tháng trước, Jack Dorsey và ban lãnh đạo Block đã đăng một bài viết với quan điểm chính xác như vậy: Giá trị của AI trong doanh nghiệp không phải là trang bị một copilot cho mỗi người, mà là thay thế các chức năng quản lý cấp trung. Những công việc phối hợp thường do quản lý phụ trách — như tiếp nhận và định tuyến thông tin, duy trì sự đồng bộ, tính toán trước các quyết định — trong một doanh nghiệp AI, có thể được giao cho công nghệ xử lý, giúp con người quay trở lại các biên, tập trung phán đoán vào việc tiếp xúc với khách hàng và tương tác nhân văn.

Theo lời ông ấy, một mô hình quản lý doanh nghiệp đã tồn tại 170 năm sẽ được giao cho công nghệ, tạo ra những hình thức tổ chức hoàn toàn mới. Việc này nghe có vẻ không nhỏ.

Dorsey nói đúng hay không (và cuối cùng sẽ xuất hiện những loại doanh nghiệp mới nào) vẫn là những câu hỏi mở. Nhưng những tác động này quan trọng hơn nhiều so với việc “các cổ phiếu công nghệ quý này có hồi phục từ mức cao nhất hay không”.

Khối lượng giao dịch stablecoin đang chuyển từ chuyển khoản sang thanh toán

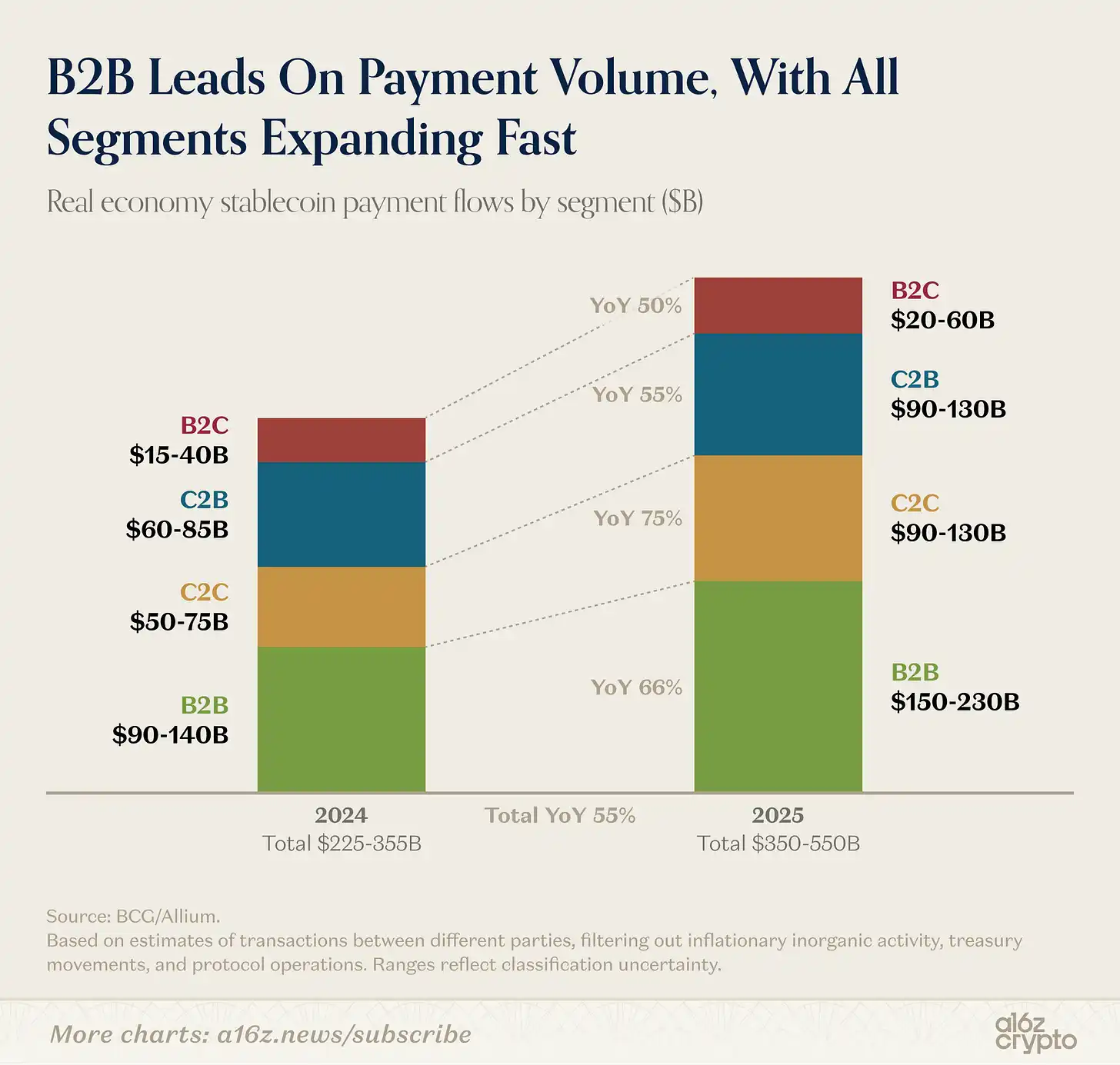

Sau khi loại bỏ các thao tác cơ học liên quan đến giao dịch, quản lý vốn và sàn giao dịch—những hoạt động này chiếm phần lớn giao dịch stablecoin—ước tính các giao dịch thanh toán thực tế giữa các bên khác nhau vào năm ngoái nằm trong khoảng 350 tỷ đến 550 tỷ USD.

Chú thích: Thanh toán bằng tiền ổn định được chia theo loại (B2B, B2C, C2B)

B2B business accounts for the majority in stablecoin payments (not surprising given the scale), but B2C and C2B are also growing.

Tóm lại, stablecoin ngày càng tham gia nhiều hơn vào các hoạt động thương mại hàng ngày. Đây là một phần của xu hướng lớn hơn, được a16z crypto thảo luận chi tiết trong bài viết này.

Thập kỷ tiếp theo của ngành báo chí

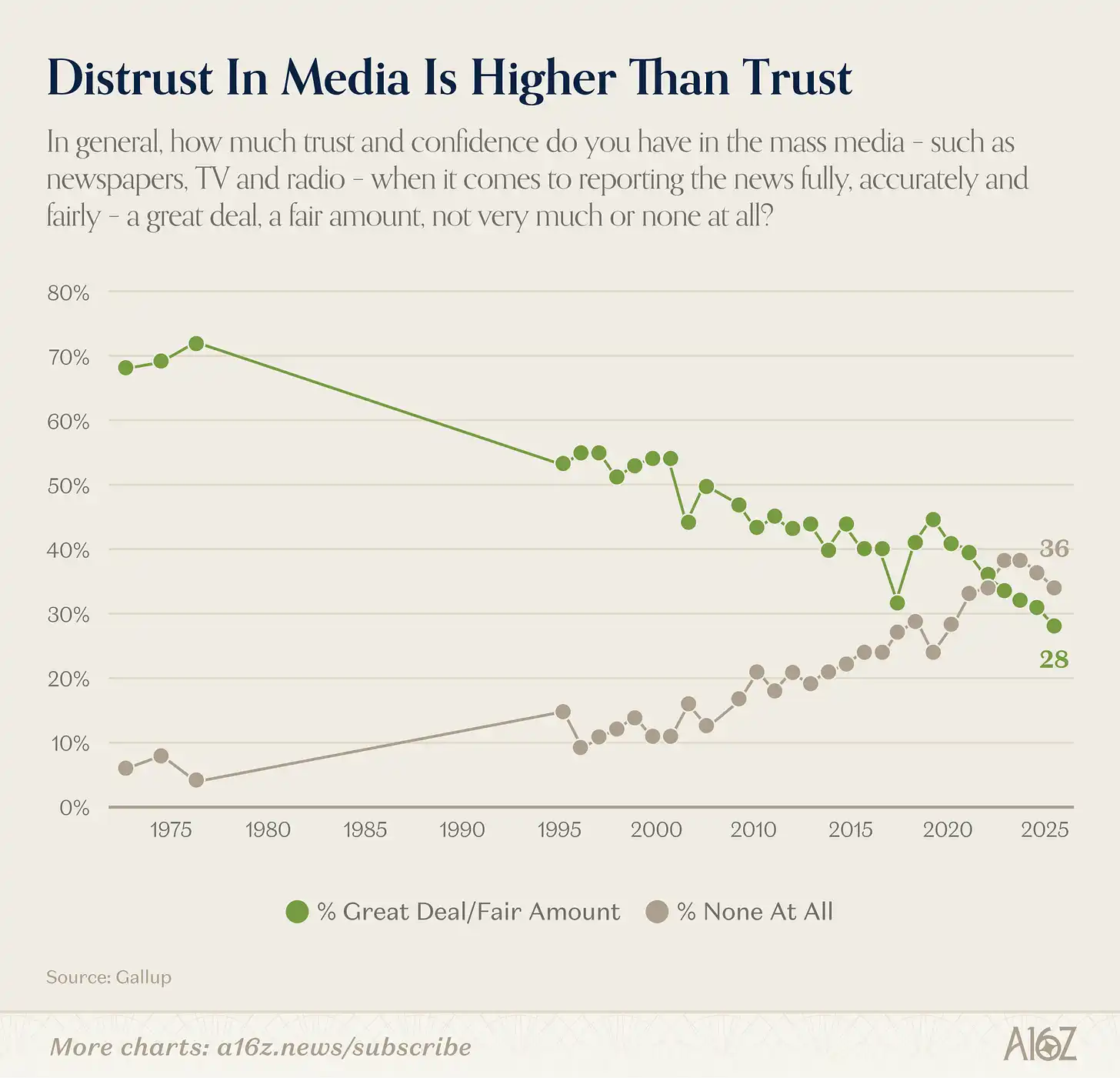

Sự tin tưởng của người Mỹ vào truyền thông đại chúng gần đây đã đạt mức thấp nhất mới, đây là một trong những sự sụp đổ chậm rãi ấn tượng nhất trong lịch sử khảo sát hiện đại.

Chú thích: Sự thay đổi mức độ tin tưởng của người Mỹ vào truyền thông đại chúng (1975-2025)

Năm 2025, chỉ có 28% người Mỹ cho biết họ có sự tin tưởng “rất lớn” hoặc “tương đối” vào truyền thông đại chúng (báo chí, truyền hình, đài phát thanh). Năm 1975, con số này là 72%.

But overall trustworthiness doesn't tell the whole story.

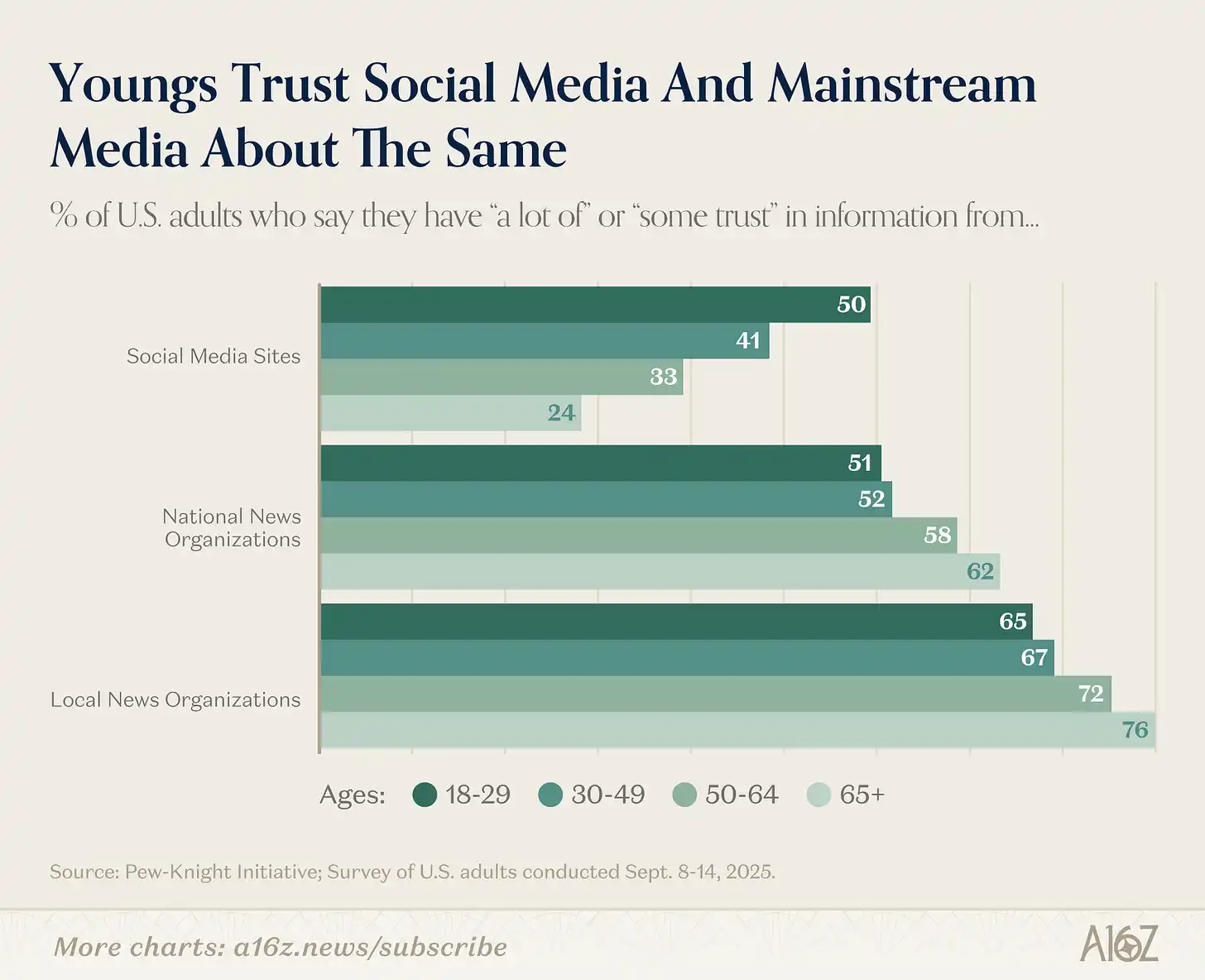

Câu chuyện thực sự nằm trong sự chia rẽ giữa các thế hệ, và khoảng cách này rất lớn:

Chú thích: So sánh mức độ tin tưởng vào phương tiện truyền thông truyền thống so với mạng xã hội theo độ tuổi

Càng trẻ, càng ít tin tưởng vào truyền thông truyền thống và càng tin tưởng vào mạng xã hội. Ngược lại cũng đúng—càng lớn tuổi, càng tin tưởng vào truyền thông truyền thống và càng ít tin tưởng vào mạng xã hội.

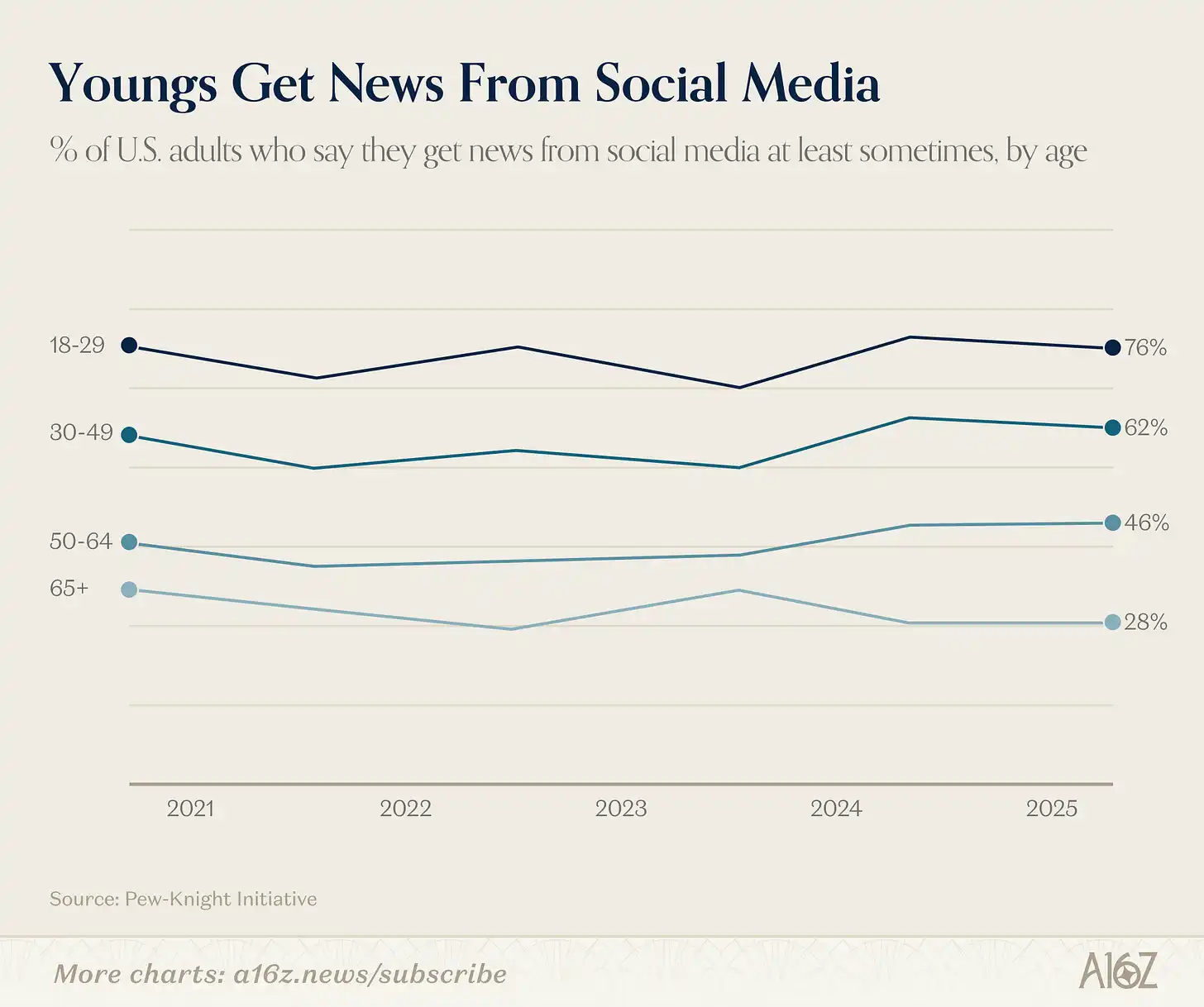

Ngoài khoảng cách niềm tin, còn có khoảng cách tiêu dùng:

Chú thích: Tỷ lệ người dùng thu thập tin tức qua mạng xã hội theo độ tuổi

76% người trưởng thành dưới 30 tuổi ít nhất thỉnh thoảng nhận tin tức từ mạng xã hội. Trong khi đó, chỉ có 28% nhóm trên 65 tuổi (ngay cả thấp hơn một chút so với năm năm trước).

Sự tin tưởng của truyền thông đại chúng thực sự đã giảm từ mức cao nhất, nhưng một phần lớn câu chuyện này là sự thay đổi thói quen truyền thông của thế hệ trẻ. So với thế hệ lớn tuổi hơn, giới trẻ tin tưởng ít hơn vào truyền thông đại chúng và đồng thời là những người dùng tích cực các sản phẩm thay thế trên mạng xã hội.

Trở lại với quan sát ban đầu: Đỉnh điểm niềm tin vào truyền thông năm 1975 ở mức 72% thường được nhớ đến như một thời kỳ vàng son của ngành báo chí. Nhưng cũng thực tế là vào đầu những năm 70, chỉ có một vài mạng truyền hình và tờ báo duy nhất kiểm soát nguồn cung thông tin, gần như không có cạnh tranh.

Vậy thì có lý do để đặt câu hỏi: mức độ tin tưởng vào “đỉnh cao” đó, bao nhiêu phần đến từ những tin tức xuất sắc, và bao nhiêu phần đến từ việc không còn lựa chọn khác? Hai điều này dĩ nhiên không mâu thuẫn — cuối những năm 60 đầu những năm 70 có thể đồng thời có tin tức tốt và khán giả bị chi phối. Nhưng khó mà không nhận thấy, thế hệ có mức độ tin tưởng vào truyền thông đại chúng thấp nhất lại chính là thế hệ lớn lên trong môi trường có nhiều lựa chọn nhất.

Đây chính là lập luận mà Martin Gurri đưa ra trong cuốn “The Revolt of the Public”: sự sụp đổ của sự độc quyền thông tin trong mọi lĩnh vực (truyền thông, chính phủ, quyền lực chuyên môn) đã phơi bày những quyền lực chưa bao giờ thực sự được công nhận. Công chúng đã nhìn thấy những gì phía sau tấm màn, và sự tin tưởng đã giảm sút.

Gurri cũng nói rằng công chúng giỏi phá hủy những thứ cũ, nhưng không giỏi xây dựng những thứ mới. Có thể anh ấy nói đúng. Nhưng ít nhất, rào cản vốn để xây dựng các nền tảng truyền thông thay thế chưa bao giờ thấp như hiện nay. Việc chúng có thể tái lập niềm tin vào tin tức sẽ là câu chuyện cốt lõi của thập kỷ tới.

Tạm biệt, phần thưởng năng suất

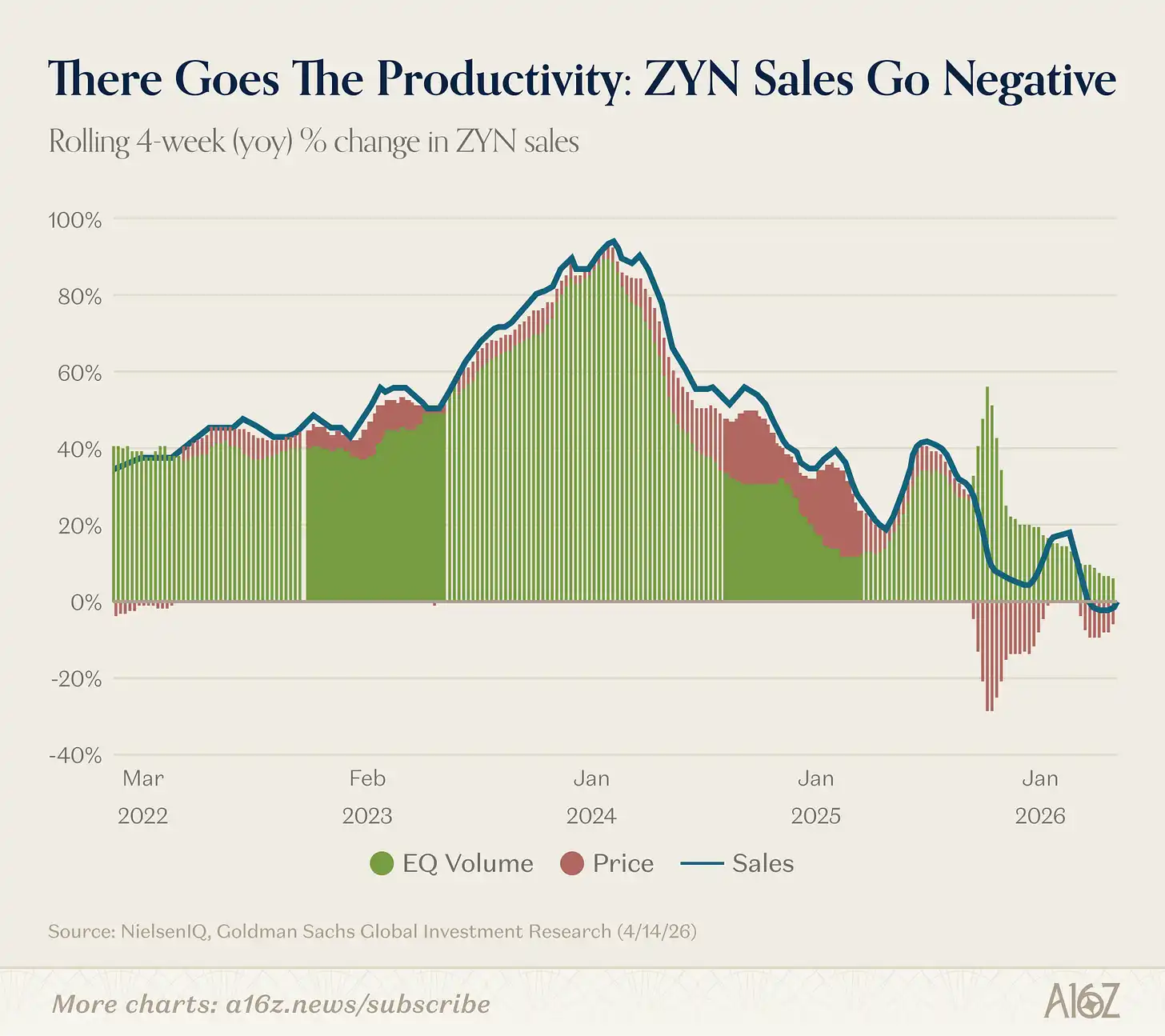

Doanh số bán Zyn (túi nicotine) đã bước vào vùng đất chưa được khám phá: tăng trưởng hàng năm lần đầu tiên chuyển sang âm.

Chú thích: Tỷ lệ tăng trưởng doanh thu Zyn theo năm (4 tuần trượt), lần đầu tiên chuyển sang âm

Tính theo chu kỳ 4 tuần trượt, doanh số bán hàng của Zyn lần đầu tiên trong lịch sử giảm nhẹ so với cùng kỳ năm trước.

Thực tế, theo doanh số bán hàng, Zyn vẫn đang tăng trưởng. Tuy nhiên, do các chương trình khuyến mãi lớn gần đây, tổng doanh thu bán hàng có chút giảm.

Sức mạnh sản xuất vẫn nguyên vẹn (cười).

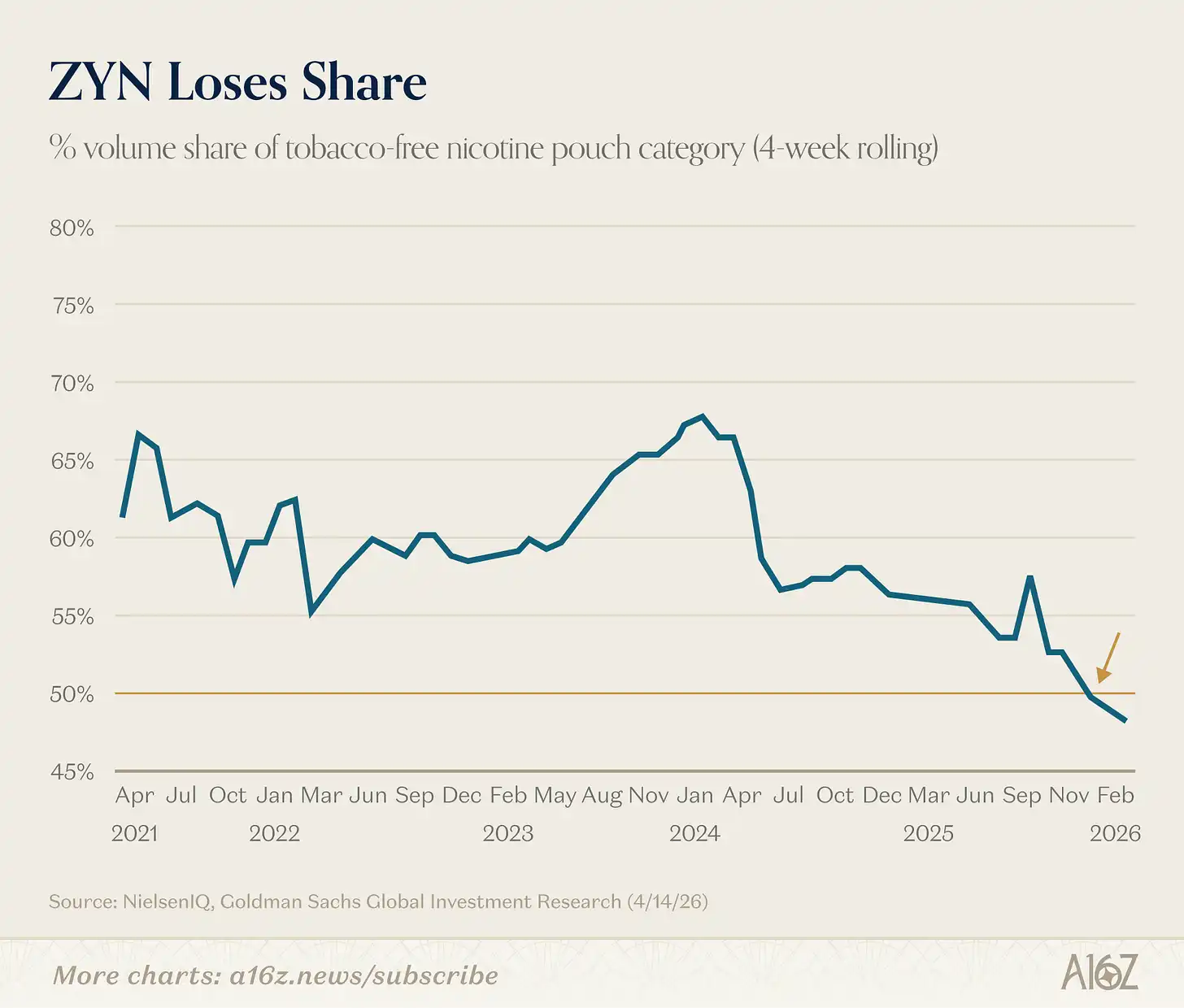

Một chi tiết thú vị khác: Zyn đã không còn chiếm hơn một nửa thị phần trong thị trường túi nicotine:

Chú thích: Sự thay đổi thị phần của Zyn trong thị trường túi nicotine

Thị phần của Zyn đã rơi xuống dưới 50% vào cuối năm ngoái.

[^1]: Vâng, chúng tôi biết vốn hóa thị trường chứng khoán và GDP là so sánh giữa tồn lượng và lưu lượng. Nhưng biểu đồ trông vẫn rất tuyệt.