Sắp xếp & biên dịch: Shenchao TechFlow

Khách mời: Tom Lee, đồng sáng lập và giám đốc nghiên cứu của Fundstrat; Michael Lewis, tác giả của Moneyball, The Big Short, The Blind Side và The Future Is Yours

Người dẫn chương trình: Liz Thomas, Giám đốc Chiến lược Đầu tư của SoFi

Nguồn podcast: SoFi

Tiêu đề gốc: Cơn sốt AI hay bong bóng? Michael Lewis, Tom Lee nói về rủi ro và lợi ích | The Important Part LIVE

Ngày phát sóng: 19 tháng 2 năm 2026

Tóm tắt điểm chính

Trong buổi ghi hình đặc biệt của chương trình The Important Part, Liz Thomas, Giám đốc Chiến lược Đầu tư của SoFi, đã đặt ra một câu hỏi mà nhiều nhà đầu tư đang quan tâm: Liệu sự tăng trưởng nhanh chóng của thị trường có sẽ chậm lại? Hay sự tăng trưởng này sẽ tiếp tục? Để giải đáp những câu hỏi này, cô đã mời hai nhà tư tưởng hàng đầu trong lĩnh vực tài chính: Tom Lee, đồng sáng lập và Giám đốc Nghiên cứu của Fundstrat, và Michael Lewis, tác giả của các cuốn sách best-seller của The New York Times như Moneyball, The Big Short, The Blind Side và Going Infinite. Ba người đã cùng thảo luận về những vấn đề cốt lõi mà nhà đầu tư sẽ đối mặt vào năm 2026.

Trong cuộc đối thoại hấp dẫn này, họ phân tích sâu các chủ đề nóng hiện nay trên thị trường: Tại sao nhà đầu tư lẻ lại có hiệu suất tốt hơn các quỹ phòng hộ trong những năm gần đây? Vàng đã đạt đỉnh chưa? Sự sụt giảm mạnh 40% của Bitcoin có phải là dấu hiệu cho thấy thị trường tiền mã hóa đang bước vào “mùa đông tiền mã hóa”? Tom Lee giải thích rằng, dù các cổ phiếu phần mềm do AI thúc đẩy gần đây giảm điểm, điều này có thể thực sự phản ánh sự gia tăng năng suất doanh nghiệp. Trong khi đó, Michael Lewis chia sẻ về vị thế đầu tư ngược chiều của ông đối với vàng và giải thích lý do tại sao ông “ủng hộ tâm lý sợ hãi” trong chiến lược đầu tư của mình.

Ngoài ra, họ còn thảo luận về các vấn đề quan trọng khác trên thị trường tài chính hiện nay, bao gồm: Liệu tính độc lập của Fed có bị đe dọa sau khi Kevin Warsh được đề cử làm Chủ tịch Fed? Sự phát triển nhanh chóng của công nghệ AI có dẫn đến việc mất việc làm quy mô lớn không? Và liệu chính phủ liên bang có thể接管 các công ty AI gặp khó khăn không.

Cuối cùng, họ còn hướng sự chú ý đến lĩnh vực tiền mã hóa, phân tích các sự kiện “thiên nga đen” tiềm ẩn và những bài học quý giá về sự đảo lộn công nghệ có thể rút ra từ lịch sử ngành công nghiệp thực phẩm đông lạnh.

Tóm tắt các quan điểm thú vị

- The real bubble forms when everyone believes "this is definitely not a bubble."

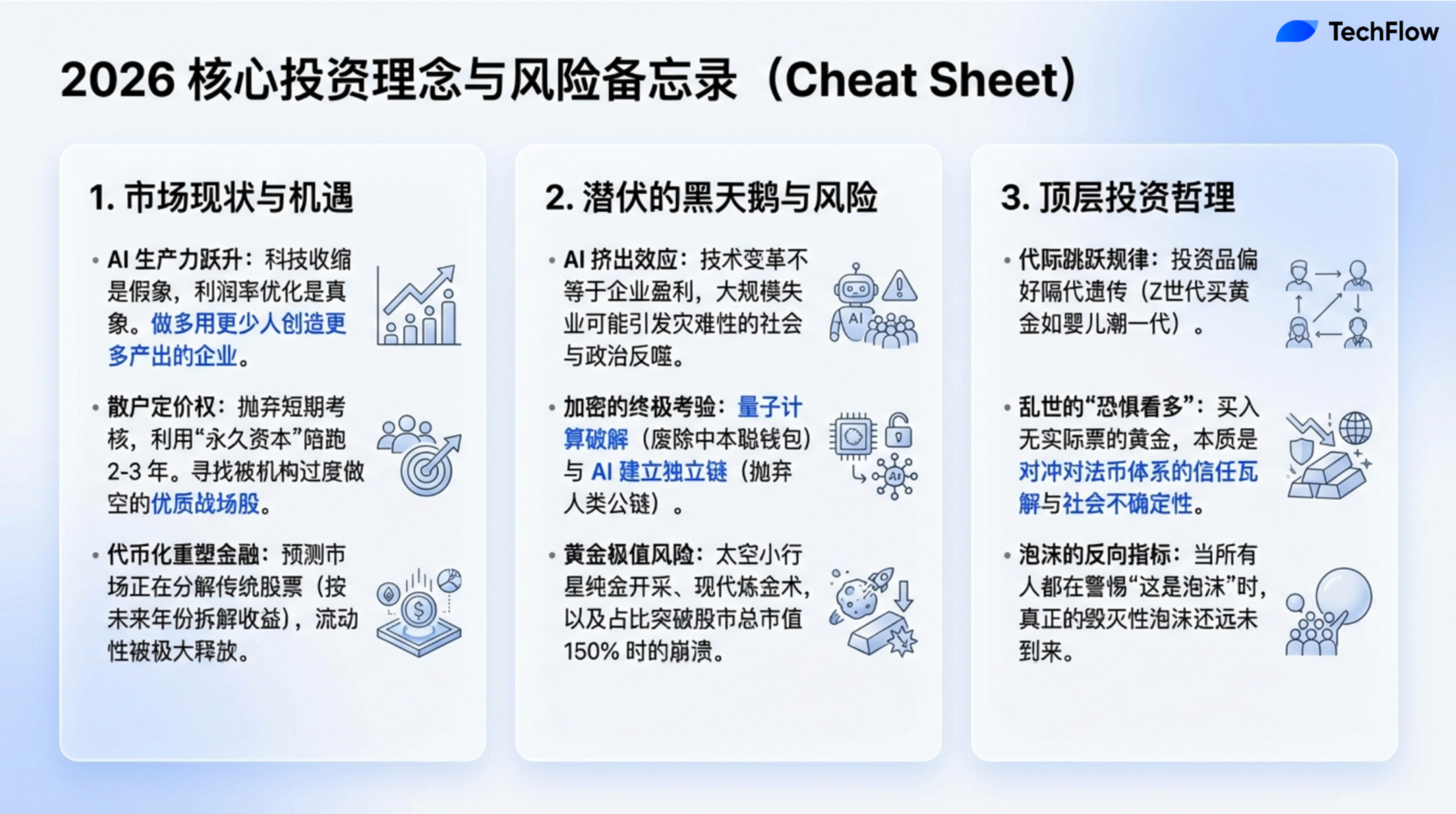

- Tỷ lệ thất nghiệp của sinh viên tốt nghiệp đại học thậm chí còn cao hơn so với những người cùng tuổi không có bằng đại học… nhưng nếu nhìn từ một góc độ khác, điều này thực ra có thể là tín hiệu của sự gia tăng năng suất kinh tế. Năng suất thường được đo lường bằng việc tạo ra nhiều sản phẩm hơn với ít nguồn lực lao động hơn.

- AI có thể thực sự mang tính cách mạng như nhiều người nói, nhưng điều đó không có nghĩa là nó chắc chắn sẽ mang lại lợi nhuận phổ biến cho thị trường chứng khoán; tính đột phá của công nghệ và lợi nhuận thị trường không có mối quan hệ nhân quả tất yếu.

- Các nhà đầu tư nhỏ lẻ có thể chọn đúng cổ phiếu chủ yếu vì cơ chế động lực của họ hoàn toàn khác với các nhà đầu tư tổ chức... Họ đầu tư bằng tiền của chính mình, do đó họ sẵn sàng nắm giữ một cổ phiếu trong hai đến ba năm.

- Khi tôi nắm giữ vàng, thực chất tôi đang đầu tư vào “nỗi sợ”. Tôi mua vàng vì nó có thể phòng ngừa sự không chắc chắn hiện tại… tôi đang mua bảo hiểm cho sự bất an và lo lắng trong tương lai.

- Trong quá khứ, chỉ có ba lần vàng tăng hơn 9% trong một ngày, và cả ba lần đều đánh dấu đỉnh giá vàng; nếu lấy lịch sử làm tham chiếu, vàng có thể đã đạt đỉnh.

- Có một câu danh ngôn trong giới tài chính từ Art Cashion đã khuất: “Thị trường tăng điểm không chết vì già yếu, mà bị美联储 giết chết.”

- Mặc dù cách thức hoạt động đã thay đổi, nhưng bản chất con người thì không thay đổi. Bản năng “Tôi muốn kiếm nhiều hơn và nhanh hơn người khác” vẫn là động lực cốt lõi thúc đẩy ngành này.

- Trong thập kỷ tới, ai kiểm soát AI và hệ sinh thái liên quan sẽ có thể trở thành siêu cường toàn cầu. Nếu chuỗi tài chính của AI thực sự bắt đầu đứt gãy, tôi tin rằng ngay cả Bộ Quốc phòng đã đang mô phỏng cách ứng phó với tình huống này.

- Kể từ năm 1974, khoảng 40.000 công ty đã niêm yết hoặc chia tách. Trong số đó, 90% cổ phiếu giảm giá hơn 50%, và trong số những công ty giảm giá hơn 50%, lại có 90% cuối cùng về mức 0. Nói cách khác, đa số cổ phiếu cuối cùng sẽ trở nên vô giá trị.

AI là khủng hoảng hay cơ hội? Tính hai mặt của cuộc cách mạng năng suất

Liz Young:

Trong những năm gần đây, thị trường toàn cầu đã trải qua tăng trưởng nhanh liên tục, dù trong vài tuần gần đây có biến động, nhưng xu hướng tổng thể vẫn mạnh mẽ. Hiện tượng này phần lớn là nhờ vào sự phát triển của trí tuệ nhân tạo (AI). AI đã thúc đẩy đổi mới công nghệ, sinh ra các sản phẩm mới và thu hút lượng lớn vốn đầu tư. Tuy nhiên, nhiều nhà đầu tư bắt đầu cảm thấy lo lắng, nghi ngờ liệu thị trường đã quá nóng hay sự phát triển có quá nhanh. Nỗi lo ngại này đang lan rộng toàn cầu và trở thành trọng tâm của cuộc thảo luận hôm nay.

Để hiểu rõ hơn về hiện tượng này, chúng tôi đã mời Tom Lee, đồng sáng lập và giám đốc nghiên cứu của Fundstrat. Ông đã duy trì thái độ lạc quan đối với thị trường trong thời gian dài và được coi là đại diện tiêu biểu của giới “chủ nghĩa tăng giá”. Tom, vì sao ông vẫn giữ thái độ lạc quan trong bối cảnh hiện tại?

Tom Lee:

Có một câu danh ngôn trong giới tài chính đến từ Art Cashion, người đã qua đời, từng nói: “Thị trường tăng điểm không chết vì già nua, mà bị Fed giết chết.” Nói cách khác, hiệu suất tốt của thị trường chứng khoán không có nghĩa là nó không thể tiếp tục duy trì sự tốt đẹp đó. Thực tế, tôi cho rằng chúng ta đang chứng kiến hai yếu tố thúc đẩy quan trọng: đầu tiên là lợi nhuận từ AI bắt đầu thể hiện rõ ràng, đang tái định nghĩa người thắng và người thua; thứ hai là sự thay đổi trong chính sách của Fed, có thể mang lại thuận lợi mới cho thị trường. Do đó, vẫn còn rất nhiều lý do để nhà đầu tư tiếp tục mua cổ phiếu trong năm nay.

Liz Young:

Hãy cùng nói về những biến động gần đây trên thị trường, khi các cổ phiếu công nghệ giảm mạnh và thị trường tiền điện tử cũng có dấu hiệu điều chỉnh rõ rệt. Những biến động thị trường như vậy có khiến bạn lo lắng không? Liệu chúng có làm lung lay quan điểm lạc quan của bạn về thị trường không?

Tom Lee:

Tôi cho rằng nhiều người đang quan tâm đến hiện tượng này; trong hai năm qua, sự phát triển của AI giống như một lực lượng không thể cản trở, thu hút sự chú ý và dòng vốn đầu tư lớn. Tuy nhiên, như bạn đã đề cập, năm nay thực sự xuất hiện một số tình huống khác biệt. Chúng ta thấy nhiều cổ phiếu và ngành công nghiệp bắt đầu thu hẹp; ví dụ như ngành phần mềm, hiện đang đối mặt với tình trạng giảm nhu cầu và định giá lại dịch vụ. Đồng thời, nhiều báo cáo nghiên cứu chỉ ra rằng Agentic AI và các công nghệ AI khác đang dần thay thế các giải pháp phần mềm truyền thống.

Ngoài ra, theo một số báo cáo, trong ba năm kể từ khi ChatGPT ra mắt, số lượng việc làm trong ngành công nghệ đã giảm. Đáng ngạc nhiên hơn, tỷ lệ thất nghiệp của sinh viên tốt nghiệp đại học hiện nay thậm chí còn cao hơn so với những người cùng tuổi không có bằng đại học. Những dữ liệu này trông giống như “tin xấu” và cũng là trọng tâm của nhiều tin tức hàng đầu hiện nay. Nhưng nếu nhìn từ một góc độ khác, điều này thực ra có thể là dấu hiệu của sự gia tăng năng suất kinh tế, khi năng suất thường được đo lường bằng việc tạo ra nhiều sản phẩm hơn với ít nguồn lực lao động hơn.

Từ góc độ này, ứng dụng của AI đang thể hiện tiềm năng nâng cao năng suất. Đối với các công ty phần mềm cung cấp dịch vụ cho doanh nghiệp, việc doanh nghiệp giảm chi tiêu cho phần mềm thực chất là một quá trình tối ưu hóa lợi nhuận. Nói cách khác, sự gia tăng hiệu quả do AI mang lại đang dần chuyển hóa thành lợi ích thực tế. Mặc dù những thay đổi này có thể gây ra những cơn đau ngắn hạn, nhưng về lâu dài, đây chính là bằng chứng mạnh mẽ cho lợi thế năng suất của công nghệ AI.

Dấu hiệu quá nhiệt của thị trường và nguy cơ sụp đổ

Liz Young: Michael, trong các tác phẩm trước đây của bạn, bạn đã nhiều lần ghi lại những giai đoạn thị trường chuyển từ tăng trưởng liên tục sang sụp đổ đột ngột, và mỗi lần trước khi thị trường sụp đổ đều xuất hiện một số tín hiệu, chẳng hạn như đầu cơ quá mức hoặc hành vi mạo hiểm. Trong các trường hợp thị trường mà bạn đã nghiên cứu, những đặc điểm mạo hiểm quá mức nào là phổ biến? Bạn có cho rằng những dấu hiệu này cũng tồn tại trong thị trường hiện tại không?

Michael Lewis:

Đây là một câu hỏi rất thú vị. Nói thẳng ra, tôi chưa bao giờ có thể dự đoán chính xác thời điểm xảy ra bất kỳ cuộc sụp đổ thị trường nào; công việc của tôi giống như chờ đến khi “cơn bão sắp lắng xuống” rồi mới “dọn dẹp hậu quả”. Nhìn lại sự nghiệp của mình, cuốn sách đầu tiên của tôi, “Liar’s Poker”, ghi lại thị trường tài chính những năm 1980; sau đó, tôi còn viết về bong bóng internet và cuộc khủng hoảng tài chính năm 2008. Nhưng thành thật mà nói, tôi chưa bao giờ biết chính xác những sự kiện này sẽ xảy ra khi nào. Quan trọng hơn, tôi cũng không nghĩ rằng ai đó có thể dự đoán chính xác thời điểm xảy ra những cuộc sụp đổ này. Luôn có nhiều cách diễn giải khác nhau trên thị trường, và chiến lược đầu tư cá nhân của tôi là đầu tư vào các quỹ chỉ số.

Tuy nhiên, tôi thực sự nhận thấy rằng sau mỗi đợt thị trường sụp đổ, luôn có người đã nhìn ra vấn đề từ trước, nhưng điều thú vị là những người này thường không thể dự đoán chính xác lần khủng hoảng tiếp theo. Ví dụ, Michael Burry đã đưa ra phán đoán chính xác trong cuộc khủng hoảng nợ thế chấp, nhưng điều đó không có nghĩa là mọi dự đoán tương lai của ông đều đúng. Ông từng đề cập trên Twitter rằng mình đã bán khống Nvidia và Palantir, điều này đã thu hút sự chú ý rộng rãi từ thị trường. Tôi từng phỏng vấn ông, và lập luận của ông dựa trên chu kỳ chi tiêu vốn (tức là chu kỳ đầu tư của doanh nghiệp vào thiết bị, công nghệ, v.v.), cho rằng định giá của hai công ty này hiện đã đạt đến đỉnh điểm của bong bóng. Tuy nhiên, ông cũng thừa nhận rằng mình không thể dự đoán chính xác thời điểm sụp đổ. Do đó, ông lựa chọn một chiến lược khá bảo thủ — mua quyền chọn bán (Put Options) trong hai năm. Chi phí của quyền chọn bán thấp, và ngay cả khi phán đoán sai, tổn thất cũng bị giới hạn. Chiến lược này cho thấy rằng ngay cả những người có tầm nhìn như Burry cũng không thể nắm bắt hoàn toàn những biến động ngắn hạn của thị trường.

Về đặc điểm chung của sự mạo hiểm quá mức mà bạn đề cập, tôi cho rằng nổi bật nhất chính là FOMO. Lấy cuốn sách gần đây tôi viết, “Going Infinite”, kể về câu chuyện của Sam Bankman-Fried và FTX, sự sụp đổ của FTX có thể nói là một ví dụ điển hình của FOMO. 180 công ty đầu tư mạo hiểm đã đồng loạt đầu tư vào SBF mà không tiến hành điều tra kỹ lưỡng. Họ thậm chí chưa hiểu rõ mô hình kinh doanh của anh ta đang làm gì đã bỏ ra một số tiền lớn, tinh thần “hành động trước, hiểu sau” này chính là một đặc trưng rõ rệt của sự mạo hiểm quá mức.

Một đặc điểm phổ biến khác là cơ chế kích thích bị bóp méo. Khi tôi viết cuốn The Big Short, tôi đã phỏng vấn một số nhà giao dịch đã đưa ra quyết định sai lầm trong cuộc khủng hoảng tín dụng bất động sản. Họ cho tôi biết rằng lý do họ tham gia vào các khoản đầu tư rủi ro cao là vì “mọi người đều làm như vậy”, và nếu họ không đi theo đám đông, họ sẽ bị coi là người tụt hậu. Ngoài ra, họ còn bị thu hút bởi các khoản thưởng lớn, ngay cả khi những khoản đầu tư này cuối cùng thất bại, tiền thưởng của họ cũng không bị thu hồi. Cơ chế kích thích sai lầm này khiến mọi người vẫn chọn theo đuổi lợi ích ngắn hạn, dù biết rõ rủi ro.

Nếu để tôi dám dự đoán, tôi cho rằng thị trường hiện tại thực sự có một số dấu hiệu bong bóng, mặc dù AI thực sự là một công nghệ mang tính cách mạng, nhưng điều đó không có nghĩa là mọi người đều có thể kiếm lợi từ nó. Trên thực tế, sự tiến bộ công nghệ đôi khi thậm chí còn thu hẹp không gian lợi nhuận của doanh nghiệp. AI có thể thực sự mang tính cách mạng như những gì mọi người nói, nhưng điều đó không có nghĩa là nó chắc chắn sẽ mang lại lợi nhuận phổ biến cho thị trường chứng khoán; giữa tính cách mạng của công nghệ và lợi nhuận thị trường không có mối quan hệ nhân quả tất yếu.

Tại sao nhà đầu tư nhỏ lẻ có thể vượt mặt nhà đầu tư tổ chức

Liz Young: Tom, tôi biết bạn chắc chắn có những quan điểm riêng về chủ đề này. Tôi muốn bạn chia sẻ về các thuật ngữ mạng phổ biến như FOMO và HODL, những từ này thực chất phản ánh sự cạnh tranh giữa nhà đầu tư lẻ và tổ chức.

Trong chu kỳ kinh tế này kể từ đại dịch COVID, chúng tôi nhận thấy các nhà đầu tư lẻ đã nhiều lần dự đoán chính xác hướng thị trường, trong khi các nhà đầu tư tổ chức đôi khi lại quá bảo thủ. Bạn nghĩ các nhà đầu tư lẻ đã làm được điều này như thế nào? Tại sao phán đoán của họ lại chính xác hơn? Ngoài ra, trong bối cảnh thị trường hiện tại, bạn cho rằng ai có lợi thế lớn hơn: nhà đầu tư lẻ hay nhà đầu tư tổ chức?

Tom Lee:

Tại Fundstrat, khách hàng của chúng tôi chủ yếu được chia thành hai nhóm. Nhóm đầu tiên là khách hàng nghiên cứu tổ chức, bao gồm khoảng 400 quỹ phòng hộ; nhóm thứ hai là các văn phòng gia đình, cố vấn đầu tư và nhà đầu tư cá nhân có tài sản ròng cao thông qua dịch vụ FS Insight. Mỗi tháng, chúng tôi khảo sát năm cổ phiếu được khách hàng ưa thích nhất và ít ưa thích nhất. Kể từ năm 2019, chúng tôi đã thực hiện phân tích này và kết quả rất thú vị: lựa chọn của nhà đầu tư nhỏ lẻ thường đúng đắn, năm cổ phiếu được nhà đầu tư nhỏ lẻ ưa thích nhất có hiệu suất rất tốt. Chúng tôi thậm chí đang cân nhắc biến những dữ liệu này thành một sản phẩm đầu tư.

Tôi cho rằng nhà đầu tư cá nhân có thể chọn đúng cổ phiếu chủ yếu vì cơ chế động lực của họ hoàn toàn khác với các nhà đầu tư tổ chức; hành vi đầu tư của nhà đầu tư cá nhân không ảnh hưởng trực tiếp đến sinh kế do lợi nhuận hoặc thua lỗ hàng ngày hoặc hàng tuần. Họ đầu tư bằng chính nguồn vốn của mình, tức là “vốn vĩnh viễn” (nguồn vốn đầu tư có thể sử dụng lâu dài), do đó họ sẵn sàng nắm giữ một cổ phiếu trong hai đến ba năm.

Khi tôi mới bắt đầu trong ngành, chu kỳ nắm giữ của các nhà đầu tư tổ chức thường là một năm, điều này đã được coi là “đầu tư dài hạn”. Nhưng hiện nay, chu kỳ nắm giữ của đa số các tổ chức đã rút ngắn xuống còn 30 ngày hoặc thậm chí ngắn hơn. Dữ liệu cho thấy thời gian trung bình nắm giữ mỗi cổ phiếu chỉ khoảng 40 giây, và một số quỹ phòng hộ thậm chí coi việc nắm giữ 1 giây hoặc 5 giây là “dài hạn”. Mô hình giao dịch tần suất cao này buộc các nhà đầu tư tổ chức chỉ có thể lựa chọn những cổ phiếu có thanh khoản cực cao và có thể tạo lợi nhuận nhanh chóng, trong khi các nhà đầu tư cá nhân lại có xu hướng tìm kiếm những cơ hội đầu tư có tiềm năng tăng trưởng dài hạn.

Liz Young: Nhưng bạn có nghĩ rằng điều này sẽ không gây ra thêm FOMO không? Nếu lựa chọn của nhà đầu tư lẻ là đúng, các tổ chức có bị buộc phải mua vào để theo kịp nhà đầu tư lẻ không? Như vậy, liệu thị trường có vì thế mà trở nên quá nóng không?

Tom Lee:

Đúng vậy, tình huống này thực sự xảy ra. Trên thị trường, thường xuất hiện những cổ phiếu nổi bật, bị các nhà đầu tư cá nhân ưa chuộng đồng thời bị các tổ chức bán khống mạnh mẽ. Ví dụ điển hình là Palantir, tương tự như Netflix vào giữa những năm 2000, khi giá cổ phiếu của nó chỉ dao động từ 2 đến 4 USD, sau đó tăng lên 20 USD. Lúc đó, Netflix bị nhiều nhà đầu tư tổ chức bán khống với khối lượng lớn, trong khi các nhà đầu tư cá nhân vẫn kiên trì mua vào. Một ví dụ nổi tiếng khác là GameStop. Các cổ phiếu như Palantir và Tesla từng cũng là những cổ phiếu “chiến trường” điển hình, khi các nhà đầu tư cá nhân tin tưởng vào tiềm năng dài hạn của chúng, trong khi các tổ chức lại coi chúng như công cụ để kiếm lời ngắn hạn. Khi giá cổ phiếu đạt đến một mức then chốt, định giá của chúng sẽ được điều chỉnh lại và giá sẽ tăng vọt nhanh chóng. Ví dụ, vào năm 2017, sau khi Tesla được đưa vào chỉ số Russell 1000, giá cổ phiếu của nó đã trải qua đợt tăng mạnh tương tự.

Michael Lewis: Tôi có thể hỏi một câu hỏi không? Bạn đã nhắc đến một ý tưởng rất thú vị: bạn định phát triển lựa chọn đầu tư của nhà đầu tư lẻ thành một sản phẩm đầu tư?

Tom Lee:

Chúng tôi đã thu thập dữ liệu liên quan trong 60 tháng, ghi lại những cổ phiếu được nhà đầu tư lẻ yêu thích nhất và ít yêu thích nhất, đồng thời đặc biệt chú ý đến những “cổ phiếu chiến trường” (Battleground Stock) được nhà đầu tư lẻ ưa chuộng nhưng lại bị tổ chức bán khống. Chúng tôi đang lên kế hoạch ra mắt một quỹ ETF, quỹ này sẽ tự động mua vào hàng tháng những cổ phiếu mà nhà đầu tư lẻ cho là có tiềm năng nhất. Bạn có thể hiểu đây là một “WallStreetBets đã được xác minh bởi chuyên gia”. Khác với những cuộc thảo luận tùy tiện trên Reddit, dữ liệu của chúng tôi đến từ người dùng trả phí — những khách hàng thực sự của chúng tôi — phản ánh các ý tưởng đầu tư thực tế. Quan trọng hơn, dữ liệu của chúng tôi đã qua lọc và xác minh nghiêm ngặt để đảm bảo nguồn gốc chân thực và đáng tin cậy. Những dữ liệu này không đến từ robot hay tài khoản giả mạo, mà đến từ các nhà đầu tư thật sự.

Cuộc khủng hoảng niềm tin đằng sau sự sôi động của thị trường vàng

Liz Young: Theo bạn, sự khác biệt trong sở thích đầu tư vào vàng giữa các tổ chức và nhà đầu tư lẻ là gì? Ngoài ra, bạn đánh giá thế nào về triển vọng tương lai của các kim loại quý như vàng và bạc? Mặc dù tôi không muốn gọi chúng là cổ phiếu Meme, nhưng chúng thực sự đã trở thành một phần của các tài sản đầu cơ.

Tôi luôn cho rằng giao dịch vàng chủ yếu do các nhà đầu tư tổ chức và các ngân hàng trung ương trên thế giới chi phối, nhưng đáng ngạc nhiên là vàng đã có hiệu suất rất ấn tượng trong vài năm qua, thậm chí còn vượt trội liên tục so với chỉ số S&P 500. Cách đây vài năm, tôi còn tích cực khuyến nghị đầu tư vào vàng, nhưng nhiều người cho rằng tôi giống như một “bà lão ôm thanh vàng”. Tuy nhiên, sau đó giá vàng thực sự tăng mạnh, thu hút một lượng lớn nhà đầu tư lẻ đổ xô vào.

Tôi nhớ có lần đi quay chương trình tại Sở Giao dịch Chứng khoán New York, đúng lúc GLD (ETF vàng) gõ chuông, trước cổng sở giao dịch chất đầy những thanh vàng giả khổng lồ, xung quanh treo đầy cờ vàng. Lúc đó tôi nghĩ: “Các nhà đầu tư lẻ đã bắt đầu đổ xô vào thị trường.”

Tom Lee:

Vàng đã có màn trình diễn thực sự ấn tượng. Nếu chúng ta xem lại chu kỳ thị trường trong 25 năm qua, sẽ thấy lợi nhuận của vàng thậm chí còn vượt quá chỉ số S&P 500. Điều này có thể liên quan đến sự thay đổi trong cơ cấu dân số. Tại Fundstrat, chúng tôi đã nghiên cứu nhiều hiện tượng liên quan đến xu hướng dân số và phát hiện rằng sở thích tiêu dùng thường bỏ qua một thế hệ. Ví dụ, doanh số xe nhà di động (RV) là một minh chứng tốt, doanh số xe nhà di động đạt đỉnh mỗi 50 năm. Trong đại dịch COVID-19, doanh số xe nhà di động đã đạt mức cao kỷ lục.

Logic đằng sau hiện tượng “nhảy thế hệ” là trẻ em thường không quan tâm đến những thứ cha mẹ thích, nhưng lại rất hứng thú với sở thích của ông bà. Ví dụ, nếu cha bạn đi xe máy, bạn có thể thấy điều đó không ngầu; nhưng nếu ông bạn đi xe máy, bạn có thể thấy điều đó rất ngầu, đặc biệt khi xem những bức ảnh cũ — sự phổ biến của xe máy Harley cũng tuân theo quy luật tương tự. Vàng là một tài sản đầu tư quan trọng đối với thế hệ “baby boomer”, trong khi thế hệ X lại ưa chuộng các quỹ phòng hộ. Hiện nay, thế hệ thiên niên kỷ và thế hệ Z đang bắt đầu quan tâm trở lại đến vàng, thực chất đây là một hiện tượng giao dịch giữa các thế hệ. Giá trị thị trường của vàng hiện khoảng 35 nghìn tỷ USD, trong khi tổng vốn hóa của chỉ số S&P 500 (loại bỏ 7 ông lớn công nghệ) vào khoảng 40 nghìn tỷ USD. Quy mô thị trường vàng gần như đã sát với quy mô thị trường chứng khoán.

Michael Lewis: Bạn nói đến 35 nghìn tỷ đô la là tổng giá trị thị trường của tất cả vàng hiện có phải không?

Tom Lee:

Vâng, tất cả vàng trên mặt đất. Khoảng 7 tỷ ounce vàng, với giá dự đoán 5.000 USD mỗi ounce, tổng vốn hóa thị trường khoảng 35 nghìn tỷ USD.

Có một số điểm quan trọng cần lưu ý về vàng. Là một người quan tâm đến nghiên cứu, tôi luôn thích tìm hiểu về vàng và hiểu rõ những đặc tính độc đáo của nó. Vàng là một tài sản có hiệu ứng Lindy. Hiệu ứng Lindy có nghĩa là một thứ tồn tại càng lâu, người ta càng tin rằng giá trị của nó sẽ tiếp tục duy trì.

Vàng đã tồn tại hàng trăm năm như một phương tiện lưu trữ giá trị, và sự công nhận lâu dài này khiến nó vẫn được chấp nhận rộng rãi. Vàng được coi là một phương tiện trao đổi do tính khan hiếm của nó. Tuy nhiên, theo tôi, vàng vẫn đối mặt với một số rủi ro “đen swan” tiềm ẩn.

Trước hết, lượng vàng dự trữ trên mặt đất là có hạn, nhưng dưới lòng đất còn chôn giấu lượng vàng lớn hơn nhiều triệu lần so với trên mặt đất. Nếu giá vàng trở nên quá đắt đỏ, nó có thể thu hút nhiều người gia nhập ngành khai thác vàng. Ví dụ, nếu giá lên đến một mức độ nào đó, một số người có thể trực tiếp chuyển sang khai thác mỏ vàng, vì lúc đó giá trị khai thác vàng có thể vượt trội hơn bất kỳ ngành nào khác.

Hơn nữa, nguồn gốc của vàng thực ra là “ngoài hành tinh” (extraterrestrial). Hãy tưởng tượng, nếu SpaceX bắt đầu khám phá sao Hỏa và phát hiện một tiểu hành tinh chứa đầy vàng trong không gian, khi đó, nếu Elon Musk có thể khai thác các nguồn tài nguyên này, ông ấy có thể sở hữu toàn bộ vàng và trở thành một “ngân hàng trung ương” hoàn toàn mới. Tiểu hành tinh này có thể chứa hàng chục tỷ ounce vàng, điều này sẽ tạo ra tác động lớn đến thị trường vàng toàn cầu.

Cuối cùng, còn có rủi ro của thuật giả kim. Nếu ai đó phát hiện ra một phương pháp có thể chuyển chì thành vàng bằng cách thay đổi cấu trúc nguyên tử, họ có thể sẽ không công khai công nghệ này, mà thay vào đó sẽ âm thầm bắt đầu sản xuất vàng. Khi đó, thị trường toàn cầu có thể đột ngột bị tràn ngập nguồn cung vàng dồi dào, khiến giá trị vàng sụt giảm mạnh.

Vì vậy, vàng thực sự là một lựa chọn đầu tư tuyệt vời, nhưng nó cũng có những hạn chế riêng. Ví dụ, khi giá vàng đạt 9000 USD, vốn hóa thị trường của nó có thể vượt quá tổng vốn hóa thị trường chứng khoán.

Liz Young: Vậy thì vàng có sẽ có một mức giá mà tại đó nó không còn giá trị đầu tư không?

Tom Lee:

Để điều tra điều này, chúng tôi đã tiến hành nghiên cứu sâu rộng, xem xét dữ liệu so sánh giá trị thị trường của vàng và thị trường chứng khoán trong 100 năm qua. Nghiên cứu của chúng tôi cho thấy giá trị thị trường của vàng có thể đạt tới 150% tổng giá trị thị trường của chứng khoán, nhưng đây gần như là mức tối đa của nó. Ví dụ, vào ngày 30 tháng 1, giá vàng đã giảm 9% trong một ngày, cho thấy biến động giá có thể rất mạnh mẽ. Nhìn lại quá khứ, chỉ có ba lần giá vàng tăng hơn 9% trong một ngày, và cả ba lần đều đánh dấu đỉnh điểm của giá vàng — nếu lịch sử là thước đo đáng tin cậy, thì vàng có thể đã đạt đỉnh.

Liz Young: Michael, bạn từng nói bạn chủ yếu đầu tư vào ETF và một số quỹ chỉ số thụ động, chẳng hạn như quỹ chỉ số của Vanguard. Nhưng bạn thỉnh thoảng cũng thử các khoản đầu tư khác, đúng không?

Michael Lewis:

Vâng, đôi khi tôi mất kiểm soát. Nói đến vàng, tôi phải kể một câu chuyện. Khi còn nhỏ, tôi thường chơi bài poker mỗi tuần cùng một nhóm bạn già, trong đó có một người tên Bobby Klein luôn giỏi hơn những người khác; anh ấy sinh ra là để chơi bài. Anh ấy là một trong những người bạn thân nhất của tôi. Trong thời kỳ khủng hoảng tài chính, anh ấy có quỹ riêng trên Wall Street và đã bán khống thị trường cho vay thế chấp. Hóa ra anh ấy cũng là một phần trong câu chuyện của bộ phim The Big Short, khi anh ấy kiếm được rất nhiều tiền bằng cách bán khống thị trường cho vay thế chấp, sau đó còn thành lập công ty quản lý tài sản riêng của mình.

Bốn năm trước, khi tôi đến thăm anh ấy, anh ấy đã cho tôi xem bộ sưu tập đồng tiền cổ La Mã của mình và giải thích cách các hoàng đế đế chế La Mã dần giảm hàm lượng bạc trong đồng tiền để âm thầm làm suy yếu giá trị thực tế của tiền tệ. Anh ấy dùng những câu chuyện lịch sử này để lý giải vì sao nên mua vàng. Mặc dù quan điểm của anh ấy rất thuyết phục, nhưng lúc đó tôi vẫn chưa hoàn toàn bị chinh phục. Tôi luôn cảm thấy việc mua vàng nghe giống như một hành động điên rồ.

Tuy nhiên, lời nói của anh ấy luôn ám ảnh tôi, khoảng ba năm trước, tôi cuối cùng cũng quyết định mua một chút vàng, tôi đã mua khá nhiều, và giá của nó kể từ đó đã liên tục tăng. Cách đây một tháng, tôi gọi cho Bobby Klein để thông báo rằng tôi đã nghe theo lời khuyên của anh ấy và mua vàng, kiếm được rất nhiều tiền. Bobby hiểu rõ thị trường vàng hơn tôi rất nhiều, và các khoản đầu tư của anh ấy chủ yếu tập trung vào cổ phiếu các công ty khai thác vàng, đây là cách đầu tư vào vàng tiết kiệm hơn. Anh ấy cũng thừa nhận rằng vàng có một số “rủi ro thiên nga đen”, nhưng anh ấy cho rằng những rủi ro này thấp hơn nhiều so với các tài sản như bitcoin.

Điều khiến tôi quan tâm nhất là khi bitcoin vừa ra đời, mọi người đều nói nó là đối thủ của vàng, thậm chí còn gọi nó là “vàng kỹ thuật số” (Digital Gold). Nhưng sau đó, tôi nhận thấy giá bitcoin bắt đầu di chuyển cùng với thị trường chứng khoán, thay vì độc lập như vàng. Điều này khiến tôi cảm thấy bitcoin đã không còn là “vàng kỹ thuật số” nữa, mà có thể đã trở thành một loại tài sản khác.

Vàng là một tài sản kỳ diệu, nhưng giá trị của nó về bản chất dựa trên sự đồng thuận của con người. Chúng ta cho rằng vàng có giá trị chỉ vì chúng ta cùng tin rằng nó có giá trị. Khi tôi nắm giữ vàng, thực chất tôi đang đầu tư vào “nỗi sợ”, tôi mua vàng vì nó có thể phòng ngừa các rủi ro hiện tại, chẳng hạn như bất ổn chính trị toàn cầu, khủng hoảng kinh tế, thậm chí là sự sụp đổ tài chính tiềm tàng. Nói cách khác, tôi đang mua bảo hiểm cho sự bất an và lo lắng trong tương lai.

Bối cảnh chính trị và kinh tế hiện tại vẫn còn đầy bất ổn, tôi cho rằng nỗi sợ hãi và lo lắng này sẽ không biến mất trong ngắn hạn, vì vậy ngay cả khi giá vàng giảm 60%, tôi vẫn cảm thấy đây là một giao dịch thành công. Nhưng tôi phải nhắc nhở mọi người rằng điều này không có nghĩa là một chiến lược đầu tư đáng được khuyến nghị. Tôi chỉ mua vàng vì bản năng nhất thời và may mắn kiếm được tiền. Thông thường, đây không phải là một cách đầu tư hợp lý.

Sóng AI mang đến những tác động xã hội và sự thay đổi công nghệ

Liz Young: Tom, bạn từng nói rằng sự phát triển của AI hiện tại khiến bạn nhớ đến ngành viễn thông cuối những năm 90 và đầu những năm 2000, và bạn cũng nói rằng chúng ta có thể vẫn đang ở giai đoạn đầu của AI. Nếu điều này đúng, thì theo bạn, có điểm gì khác biệt so với tình hình lúc đó?

Ví dụ, quy mô chi tiêu vốn (CapEx) hiện tại lớn hơn nhiều so với những năm 90 và chiếm tỷ trọng cao hơn trong GDP. Quan trọng hơn, những khoản đầu tư này đã bắt đầu, trong khi giai đoạn đó ở những năm 90 có thể chưa thực sự khởi động rõ ràng. Bạn có nghĩ rằng chúng ta đang chi quá nhiều vào chi tiêu vốn không?

Tom Lee:

Tôi đồng ý với quan điểm của Michael rằng cuối cùng AI sẽ trở thành một bong bóng. Nhưng thú vị là khi mọi người bắt đầu nói rằng một điều gì đó là bong bóng, thì nó thường chưa phải là bong bóng thật sự; bong bóng thật sự xuất hiện khi tất cả mọi người đều cho rằng “điều này tuyệt đối không phải là bong bóng”. Tôi từng là nhà phân tích công nghệ những năm 90 và chứng kiến sự mở rộng quá mức của ngành viễn thông. Lúc đó, các công ty như Global Crossing và Quest đang đua nhau lắp đặt mạng cáp quang. Khi ấy tôi đang làm việc tại Solomon Brothers, và Jack Rubman là một trong những nhân vật then chốt trong việc huy động vốn.

Lúc đó, tất cả các công ty và chuyên gia phân tích đều điều chỉnh mô hình để biện minh cho những mức định giá quá cao. Chi phí vốn gần như giảm xuống bằng không, trong khi bội số định giá khi thoát tăng vọt lên 20 hoặc thậm chí 30 lần. Cuối cùng, khi bong bóng vỡ tung, tất cả các ngành liên quan đều sụp đổ cùng nhau, không một ai có thể thoát khỏi hậu quả — dù là viễn thông không dây hay các bộ phận khác trong toàn bộ hệ sinh thái.

Tuy nhiên, sau khi bong bóng vỡ, những cơ hội đầu tư tốt nhất thường xuất hiện từ đống đổ nát. Ví dụ, sau cuộc sụp đổ đó, các công ty tháp truyền thông đã trở thành người chiến thắng lớn nhất, với lợi nhuận gấp 10 lần S&P 500. Một người chiến thắng bất ngờ khác là các công ty pizza, chẳng hạn như Domino's Pizza. Điều này cho thấy, đôi khi những chiếc pizza mà các nhà ngân hàng gọi vào đêm khuya lại trở thành lựa chọn đầu tư tốt hơn. Những công ty tháp truyền thông này xây dựng các giá kim loại để treo thiết bị không dây, cuối cùng trở thành lựa chọn đầu tư tốt nhất.

Michael:

Bạn nói đúng, khi tất cả mọi người đều nói “đây không phải là bong bóng”, thì đó mới là bong bóng thật sự. Nhưng hiện tại mọi người đều đang thảo luận liệu AI có phải là bong bóng hay không, điều này lại khiến tôi cảm thấy nó chưa phải là bong bóng. Vì chúng ta đang tiếp cận nó một cách thận trọng.

Liz Young: Nhiều người nói “lần này khác biệt”, nhưng tôi luôn cho rằng chu kỳ kinh tế và chu kỳ kinh doanh thực ra chưa bao giờ có sự khác biệt bản chất. Mặc dù các yếu tố thúc đẩy chúng có thể thay đổi, nhưng kết quả cuối cùng thì gần như giống nhau. Bạn có nghĩ lần nào đó thực sự khác biệt không? Hay trải nghiệm của bạn khiến bạn càng tin rằng lịch sử luôn lặp lại?

Michael:

Có lẽ vậy, nhưng tôi cảm thấy mỗi lần biến động dường như trở nên cực đoan hơn. Mọi người quá quan tâm đến hậu quả tài chính mà bỏ qua những hệ quả xã hội lớn hơn. Ví dụ, tác động của AI có thể vượt xa thị trường tài chính. Tôi đã nói chuyện với một số chuyên gia công nghệ, và một số người trong số họ cho rằng AI có thể dẫn đến sự diệt vong của loài người. Nếu đúng như vậy, thì việc thị trường chứng khoán diễn biến ra sao còn ý nghĩa gì nữa? Nếu chúng ta không còn tồn tại, thì việc sở hữu danh mục đầu tư tốt đến đâu cũng vô nghĩa.

Tất nhiên, tôi giữ thái độ thận trọng với những dự đoán cực đoan này. Nhưng không thể phủ nhận rằng sự phát triển của AI sẽ gây ra những tác động xã hội lớn, chẳng hạn như mất đi một lượng lớn công việc. Điều thú vị hơn là các nhà lãnh đạo của Google và OpenAI, một mặt nói: “Chúng ta phải cực kỳ cẩn thận, AI có thể tiêu diệt nhân loại.” Nhưng mặt khác, họ lại nói: “Chỉ sau 18 tháng nữa, AI sẽ làm tốt hơn con người.” Điều này nghe thật mâu thuẫn.

Bây giờ hãy tạm gác lại vấn đề AI có thể tiêu diệt nhân loại hay không. Giả sử 18 tháng nữa, AI có thể làm mọi việc mà con người làm tốt hơn, thì đất nước này sẽ trở nên như thế nào? Hiện đã có rất nhiều người cảm thấy tức giận với tình trạng kinh tế hiện tại, nếu sự phát triển của AI thực sự nhanh chóng như vậy, sự tức giận này sẽ tăng lên một mức độ mới, so với đó, sự lên xuống của thị trường chứng khoán dường như không còn quan trọng nữa.

Tôi thực sự không tin rằng 18 tháng nữa AI sẽ thay thế tất cả công việc của con người. Ít nhất là với tôi, hiện tại tôi chưa cảm thấy bị đe dọa. Tôi đã thử yêu cầu AI viết một cuốn sách về Sam Bankman-Fried hoặc những thứ tương tự, nhưng nó chỉ có thể thu thập thông tin có sẵn trên mạng, hoàn toàn không thể thực sự hiểu suy nghĩ của con người, không thể phỏng vấn hay tái hiện chi tiết và cảm xúc của câu chuyện, những gì nó viết ra hoàn toàn không ổn.

Bạn có thể nghe tôi kể một câu chuyện nhỏ không? Khi tôi viết cuốn sách “Going Infinite” (một cuốn sách về Sam Bankman-Fried), tôi biết rằng anh ấy từng có giao tiếp với Sam Altman. Vì vậy, tôi quyết định đến thăm Sam Altman để tìm hiểu quan điểm của anh ấy về Sam Bankman-Fried. Chúng tôi cùng ăn tối tại nhà anh ấy, và anh ấy là một người rất thú vị, trò chuyện cùng anh ấy thật vui vẻ. Tuy nhiên, tôi phát hiện ra rằng anh ấy thực ra có chút tính toán; anh ấy nói với tôi rằng rất nhiều người muốn viết tiểu sử về anh ấy, nhưng anh ấy không muốn ai cũng có thể viết. Anh ấy mong muốn chọn một người phù hợp, để những người khác sẽ không còn đến làm phiền anh nữa.

Tôi hỏi anh ấy: “Vì AI của anh thông minh như vậy, tại sao không để nó tự viết tiểu sử của anh? Anh có thể nhập tất cả các bản ghi trò chuyện và tài liệu vào, để nó tự viết đi.” Anh ấy trả lời: “Nó vẫn chưa đủ thông minh, cuốn sách nó viết ra sẽ rất tệ.” Tôi hỏi: “Vậy thì khi nào nó mới viết được một cuốn sách hay?” Anh ấy nói, có lẽ vài năm nữa.

Vì vậy, chúng tôi đã đạt được một thỏa thuận: đợi đến khi AI đủ thông minh để viết được một cuốn sách hay, tôi sẽ thách thức nó. Khi đó, tôi sẽ viết một cuốn sách, để AI cũng viết một cuốn sách, và chúng ta sẽ so sánh ai viết hay hơn. Tuy nhiên, nói thật thì hiện tại tôi vẫn chưa cảm thấy AI có thể thay thế tất cả công việc của con người.

Liz Young: Mỗi khi có công nghệ mới xuất hiện, mọi người luôn nói rằng nó sẽ phá hủy tất cả các công việc, nhưng thực tế, tiến bộ công nghệ thường tạo ra nhiều cơ hội việc làm hơn. Bạn nghĩ lần này cũng sẽ như vậy không?

Tom Lee:

Trong lịch sử, đã có hai cuộc cách mạng công nghệ khác nhau gây ra những tác động hoàn toàn khác nhau đến việc làm. Ví dụ đầu tiên là công nghệ đông lạnh nhanh vào những năm 1930. Lúc đó, 30% lực lượng lao động tại Mỹ làm việc trong ngành nông nghiệp, nhưng sự ra đời của công nghệ đông lạnh nhanh đã thay đổi hoàn toàn ngành công nghiệp thực phẩm. Nó làm giảm tỷ lệ thực phẩm bị hư hỏng, giúp chi tiêu cho thực phẩm giảm từ 20% thu nhập hộ gia đình xuống còn 5%, đồng thời tỷ lệ việc làm trong nông nghiệp cũng giảm từ 30% xuống còn 5%. Mặc dù 95% nông dân mất việc, nhưng điều này cũng giải phóng thêm thời gian và nguồn lực, thúc đẩy sự thịnh vượng kinh tế.

Nhưng một ví dụ khác lại ngược lại. Sau khi Trung Quốc nắm quyền kiểm soát ngành sản xuất, nền kinh tế của nhiều tiểu bang Mỹ bị ảnh hưởng nặng nề. Hàng loạt công nhân mất việc, trong khi các nhà hoạch định chính sách không tìm ra cơ hội việc làm mới cho những người này.

Sự thay đổi của Phố Wall và sự trỗi dậy của thời đại định lượng

Liz Young: Michael, kể từ khi bạn bắt đầu sự nghiệp đến nay, bạn thấy những thay đổi hoặc điều không thay đổi nào trên Wall Street khiến bạn bất ngờ? Con gái bạn hiện cũng đang làm việc trên Wall Street, phải không? Cô ấy đã đọc qua cuốn “Liar’s Poker” chưa?

Michael:

Không. Cô ấy thậm chí không muốn đọc bất kỳ cuốn sách nào tôi viết. Một lần, sếp của cô ấy—một đối tác rất kỳ cựu—đặt cuốn sách lên bàn cô ấy và nói: “Nếu em muốn thực sự hiểu bản chất của ngành này, em phải đọc cuốn sách này.” Cô ấy về nhà kể lại chuyện đó cho tôi. Tôi hỏi cô ấy: “Vậy em đã đọc chưa?” Cô ấy trả lời: “Không, em dùng nó làm lót cốc.”

Tuy nhiên, nói một cách nghiêm túc, sau khi quan sát công việc của cô ấy, tôi nhận thấy rằng Phố Wall hiện tại đã trở nên cực kỳ “định lượng” và “tự động hóa”. Trong thời kỳ của tôi, các nhà giao dịch sẽ hét lên trong sàn giao dịch, dựa vào sự can đảm và mối quan hệ cá nhân. Còn bây giờ, mọi người đều ngồi trước máy tính, theo dõi các thuật toán chạy. Dù cách thức vận hành đã thay đổi, nhưng bản chất con người thì không đổi. Bản năng “tôi muốn kiếm nhiều và nhanh hơn người khác” vẫn là động lực cốt lõi thúc đẩy ngành này. Dù thông qua việc hét to hay chạy thuật toán AI, bản chất tham lam ấy vẫn không thay đổi.

Thật khó tin khi trước đây từng có người trả cho tôi rất nhiều tiền để làm cố vấn tài chính, đó là thời kỳ điên rồ nhất của Phố Wall. Điều khiến tôi ngạc nhiên là những câu chuyện tôi từng trải qua vẫn còn mang tính liên quan cho đến ngày nay. Thị trường hiện tại thực sự đã thay đổi rất nhiều, không chỉ là không còn ai làm công việc mà tôi từng làm, mà thị trường trái phiếu cũng đã thay đổi, nhiều thứ đã được tự động hóa. Giao dịch hiện nay chủ yếu dựa vào robot thay vì tương tác giữa con người với con người, trên sàn giao dịch cũng không còn sự ồn ào và náo nhiệt như trước, những tương tác nhân văn đó đã biến mất.

Vậy tại sao câu chuyện của tôi đến nay vẫn thu hút sự quan tâm? Một lý do tôi có thể nghĩ ra là thế giới này vẫn do người trẻ chi phối. Cũng giống như lúc tôi mới bước vào ngành này, hoặc lúc bạn mới bước vào, người trẻ đã thống trị lĩnh vực này. Những sinh viên vừa tốt nghiệp từ Princeton, Harvard hoặc Yale, chỉ sau vài năm đi làm đã có mức lương hàng trăm nghìn đô la một năm, vốn lúc đó trông như một con số khổng lồ, đã hoàn toàn thay đổi mối quan hệ giữa các trường đại học danh tiếng và hệ thống tài chính.

Thời của bố tôi, chỉ những người học lực trung bình mới đi làm ở Phố Wall, lúc đó Phố Wall là nơi dành cho những người giỏi giao tiếp, biết cách xử lý mối quan hệ, chứ không phải dành cho những người thông minh nhất, những người thông minh sẽ chọn làm việc khác. Thời đó, ngành tài chính cũng không có nhiều tiền để kiếm.

Nhưng sau đó mọi thứ đã thay đổi, sự mở rộng nhanh chóng của hệ thống tài chính và lợi nhuận cao đã thu hút một lượng lớn sinh viên xuất sắc, đột nhiên một nửa số sinh viên tốt nghiệp từ các trường danh tiếng đều muốn theo đuổi sự nghiệp trong ngành tài chính. Hiện tượng này vẫn tồn tại cho đến ngày nay, chỉ là trọng tâm hiện nay đã chuyển sang các công ty giao dịch tần suất cao và lĩnh vực vốn tư nhân.

Một điểm khác khiến tôi ấn tượng là tác động của hiện tượng này đến cuộc sống con người. Vì cơ chế thưởng trong ngành tài chính rất ưu tiên người trẻ, nhiều người đã bắt đầu lên kế hoạch cho sự nghiệp của mình ngay từ khi còn đang học đại học. Ví dụ, sinh viên hiện nay thậm chí đã bắt đầu chuẩn bị cho việc gia nhập Phố Wall ngay từ năm nhất, trong khi hiện tượng này mới chỉ bắt đầu khi tôi vừa tốt nghiệp và hiện đã trở nên cực đoan hơn nhiều.

Liz Young: Liệu điều này có kết thúc chưa? Hay là nó đã chuyển hướng? Tom, bạn từng nói rằng tỷ lệ thất nghiệp của sinh viên tốt nghiệp đại học hiện nay thậm chí còn cao hơn so với những người không có bằng đại học. Điều này có phải cho thấy rằng các nhà精英 hiện nay có xu hướng chuyển sang ngành công nghệ thay vì Wall Street?

Tom Lee:

Trong vài năm qua, những đứa con của tôi đều đã tốt nghiệp đại học. Khi con gái tôi vừa vào đại học, nó muốn học lịch sử nghệ thuật, nhưng sau đó nó quen biết một số người và phát hiện ra những người thông minh đều muốn làm việc tại Phố Wall, nên nó đã gia nhập một hội sinh viên thương mại và bắt đầu tiếp xúc với vòng tròn này.

Tôi cảm thấy Wall Street vẫn thu hút một nhóm người nhất định, thường là những người có tinh thần cạnh tranh cao và khao khát làm việc cùng những người xuất sắc nhất. Có lẽ chính vì vậy mà văn hóa này mới có thể duy trì được. Sự cạnh tranh ngày nay còn khốc liệt hơn trước rất nhiều. Ví dụ, học sinh trung học hiện nay để vào được Trường Kinh doanh Wharton thậm chí còn cần tham gia các hoạt động thương mại, trong khi thời tôi chỉ cần thể hiện sự quan tâm đến lĩnh vực kinh doanh là đủ.

Michael:

Sự cạnh tranh giữa những người thông minh vẫn tồn tại, nhưng lựa chọn của họ cũng trở nên phong phú hơn. Ví dụ tại Jane Street, những người trẻ 25 tuổi đã có thể kiếm hàng triệu đô la mỗi năm. Tình hình hiện nay còn cực đoan hơn nhiều. Tôi nhớ khi vừa tốt nghiệp, tôi hoàn toàn không hiểu gì về tài chính, nhưng vẫn có người sẵn sàng trả một khoản tiền lớn để thuê tôi, điều đó khiến tôi vô cùng kinh ngạc; không ngạc nhiên khi mọi người đều xếp hàng muốn gia nhập ngành này, vì ngay cả khi bạn chẳng hiểu gì, họ vẫn sẵn sàng trả tiền cho bạn. Tuy nhiên, hiện nay thực sự có rất nhiều người thông minh chọn đến Thung lũng Silicon. Nhưng thực tế, phần lớn vốn ở Thung lũng Silicon đều đến từ ngành tài chính, chẳng hạn như đầu tư mạo hiểm.

Sự thay đổi và những điều không đổi mà bạn nói đến khiến tôi nghĩ đến sự trỗi dậy của các nhà phân tích định lượng. Khi tôi mới vào nghề, các nhà phân tích định lượng vẫn là một vai trò rất hiếm có, họ dần trở thành lực lượng cốt lõi của các công ty như Solomon Brothers, nhưng lúc đó họ chưa hoàn toàn kiểm soát mọi thứ, còn hiện tại thì các nhà phân tích định lượng đã thống trị tất cả.

Tuy nhiên, tôi vốn nghĩ rằng tỷ trọng của ngành tài chính trong nền kinh tế sẽ dần thu hẹp, nhưng thực tế lại ngược lại, quy mô của ngành tài chính lại trở nên lớn hơn. Hãy nghĩ về những thay đổi công nghệ do internet mang lại, vốn lẽ ra đã giúp chúng ta loại bỏ các trung gian, ví dụ như sự biến mất của các công ty lữ hành, nhưng kỳ lạ thay, xu hướng loại bỏ trung gian dường như chưa tạo ra ảnh hưởng tương tự đối với Phố Wall.

Tom Lee:

Về mặt kỹ thuật, ngành tài chính là hình ảnh phản chiếu của nền kinh tế thực, mỗi đơn vị của nền kinh tế thực đều cần một đơn vị tài chính tương ứng, và quá trình số hóa đang làm mờ ranh giới này. Trong 20 năm qua, 50% tăng trưởng GDP đến từ nền kinh tế số, điều này có nghĩa là ranh giới giữa tiền tệ, dịch vụ và tài sản số đang biến mất.

Trong tương lai, định nghĩa về tiền bạc có thể trở nên mơ hồ hơn, chẳng hạn như ranh giới giữa phần thưởng, tạo ra giá trị và đơn vị tiền tệ sẽ trở nên không còn rõ ràng. Điều này cũng có nghĩa là tỷ trọng của ngành tài chính trong nền kinh tế có thể tiếp tục tăng trưởng, và vai trò của các nhà phân tích định lượng sẽ trở nên quan trọng hơn bao giờ hết, khi họ ổn định thị trường thông qua việc cung cấp thanh khoản thị trường, chẳng hạn như trao đổi các tài sản khác nhau (như đô la Mỹ, trái phiếu hoặc tài sản số). Xu hướng này có thể khiến Phố Wall kiếm được nhiều tiền hơn, thậm chí khiến các công ty như JPMorgan dần trở thành những doanh nghiệp tương tự cổ phiếu công nghệ, bởi vì họ không còn chỉ hoạt động trong lĩnh vực cho vay, mà đã trở thành nhà cung cấp dịch vụ thị trường.

Cục Dự trữ Liên bang và thời đại AI: Sự tranh đấu giữa sự thay đổi chính sách và cạnh tranh quốc gia

Liz Young: Cục Dự trữ Liên bang vẫn là tâm điểm của các tin tức, gần đây chúng ta vừa nghe tin về ứng cử viên Chủ tịch Fed mới, Kevin Warsh. Tôi muốn hỏi Tom, giả sử ông ấy được xác nhận và nhậm chức, bạn nghĩ điều này sẽ thay đổi chính sách can thiệp của Fed không? Tôi không đang nói đến vấn đề độc lập, mà muốn hỏi, xét đến việc ông ấy được cho là phản đối nới lỏng định lượng (QE), liệu điều này có làm thay đổi chính sách can thiệp của Fed không?

Tom Lee:

Bạn đã nêu ra một câu hỏi rất hay. Mặc dù tôi không phải là chuyên gia về Fed, nhưng tôi đã tìm hiểu một chút về Kevin Warsh. Ông từng công khai bày tỏ rằng ông cho rằng khả năng của Fed trong việc hỗ trợ nền kinh tế là có hạn. Nhiều người tin rằng Fed có thể cứu nền kinh tế, nhưng thực tế họ chỉ có thể điều chỉnh lãi suất hoặc ảnh hưởng đến lãi suất thị trường thông qua việc truyền thông.

Nếu Nhà Trắng thực sự muốn hạn chế vai trò của Cục Dự trữ Liên bang, thì Warsh thực sự là một ứng cử viên phù hợp. Khi đó, Bộ Tài chính và chính sách tài khóa có thể đóng vai trò lớn hơn trong nền kinh tế, chẳng hạn như điều chỉnh lãi suất, thu hẹp khoảng cách giữa lãi suất thế chấp và lãi suất chính sách, hoặc thậm chí can thiệp trực tiếp. Tuy nhiên, thị trường chứng khoán dường như không mấy ủng hộ đề cử của ông, và phản ứng của thị trường không tích cực.

Liz Young: Có lẽ câu hỏi lớn hơn là, nếu vai trò của Fed trên thị trường suy yếu, ví dụ như Kevin Warsh khi nhậm chức thực sự giảm can thiệp, thì so với cuộc khủng hoảng tài chính năm 2008, liệu chúng ta hiện nay đã có khả năng ứng phó với các cuộc khủng hoảng tương tự tốt hơn chưa?

Michael:

Bạn nói không bàn về tính độc lập, nhưng thực ra đây mới là vấn đề cốt lõi. Trump rõ ràng không mong muốn Fed là độc lập. Ông ấy chỉ buộc phải buông tay dưới áp lực của thị trường; nếu thị trường không sụp đổ khi ông cố can thiệp, ông đã kiểm soát Fed từ lâu rồi.

Trở lại năm 2008, tôi cho rằng rất khó để phủ nhận vai trò của sự can thiệp từ Cục Dự trữ Liên bang Mỹ trong việc ổn định hệ thống tài chính và nền kinh tế. Những quyết định đó là cực đoan, nhưng những người đưa ra quyết định lúc đó đều đã nghiên cứu về Đại suy thoái năm 1929 và đã rút ra bài học từ những sai lầm của Cục Dự trữ Liên bang Mỹ vào thời điểm đó. Tôi tin rằng sự can thiệp của Cục Dự trữ Liên bang Mỹ là cần thiết.

Nếu một cuộc khủng hoảng tương tự xảy ra trong nhiệm kỳ của Trump, tôi khó có thể tin rằng ông ấy sẽ nói với Fed: “Đừng làm gì cả, đừng can thiệp vào thị trường”, điều đó hoàn toàn không thể xảy ra.

Liz Young: Nếu chúng ta giả định một cuộc khủng hoảng tương tự do AI gây ra, ví dụ như một công ty AI then chốt sụp đổ hoặc toàn bộ chuỗi tài chính bị đứt gãy, thì Cục Dự trữ Liên bang có can thiệp để cứu các công ty AI không?

Michael:

Trump never mind using government resources to make things look better; I find it hard to believe that the Federal Reserve would suddenly become a completely non-interventionist institution—that’s not Trump’s style.

Tom Lee:

Tôi đồng ý. Trước khả năng sụp đổ kinh tế, Fed sẽ sử dụng mọi công cụ để ổn định tình hình. Tôi tin rằng ngay cả một Fed thiên về tự do kinh tế cũng sẽ đồng ý với điều này.

Nếu các công ty AI bắt đầu phá sản, tôi cho rằng chúng sẽ được quốc hữu hóa. Vì đây đã không còn là vấn đề cạnh tranh thị trường thông thường, mà liên quan đến cuộc cạnh tranh giữa Hoa Kỳ và Trung Quốc. Trong thập kỷ tới, ai kiểm soát AI và hệ sinh thái liên quan, người đó có thể trở thành siêu cường toàn cầu. Nếu chuỗi tài chính của AI thực sự bắt đầu đứt gãy, tôi tin rằng ngay cả Bộ Quốc phòng đã đang mô phỏng cách ứng phó với tình huống này, chẳng hạn như cách mua lại NVIDIA, hoặc cách rút đủ nhân tài từ Đài Loan để tái xây dựng năng lực sản xuất TSMC tại Mỹ. Tôi cho rằng tầm quan trọng của vấn đề này đã đạt đến mức độ như vậy, họ rất có thể sẽ chọn quốc hữu hóa những tài sản này.

Michael:

Tình hình hiện tại thật sự có chút mâu thuẫn nhận thức. Một mặt, chính quyền Trump liên tục tuyên truyền mạnh mẽ về “chính phủ vô dụng”, muốn cắt giảm quy mô chính phủ và giải tán cái gọi là “chính phủ sâu xa”. Nhưng mặt khác, họ lại can thiệp vào thị trường bằng cách chọn người thắng người thua, một cách mà ngay cả các nhà lãnh đạo đảng Dân chủ hiện đại cũng không dám thử.

Crypto Winter và mối đe dọa từ máy tính lượng tử

Liz Young: Bây giờ chúng ta hãy nói về tiền mã hóa. Trước đây, nhiều người cho rằng diễn biến giá của Bitcoin có mối tương quan chặt chẽ với chỉ số Nasdaq, do đó Bitcoin sẽ đi theo xu hướng của cổ phiếu công nghệ. Nhưng sau đó, mối tương quan này đã bị phá vỡ, thậm chí mối quan hệ giữa Bitcoin và vàng cũng không còn chặt chẽ như trước. Vậy hiện tại đã xảy ra điều gì? Đây có phải là mùa đông của tiền mã hóa không? Mùa đông này sẽ kéo dài bao lâu?

Tom Lee:

Tôi đã viết về tiền điện tử trong khoảng 10 năm. Hiện tại, giá Bitcoin đã giảm khoảng 40% so với mức cao nhất mọi thời đại, gần 50%, và đây là lần thứ bảy Bitcoin giảm khoảng 50% từ một mức cao gần đây. Trong số đó, có ba lần là mùa đông tiền điện tử thực sự, dẫn đến các đợt thị trường giảm điểm với mức giảm 90% từ đỉnh, nên nếu bạn đã ở trong lĩnh vực tiền điện tử lâu dài, bạn sẽ quen với nỗi đau do những cú sụt giảm giá như vậy gây ra.

Tuy nhiên, đợt thị trường giảm điểm lần này khác với các đợt trước đó. Câu chuyện về tiền mã hóa đang thay đổi, và nó đang dần trở thành một tài sản tổ chức. Ngoài ra, hiện nay còn xuất hiện mối đe dọa từ máy tính lượng tử, vốn thực sự tạo ra rủi ro đối với Bitcoin. Nếu quyền lực lượng tử thực sự trở nên thương mại hóa, đặc biệt nếu Trung Quốc đã nắm giữ công nghệ liên quan, thì khoảng một phần tư ví Bitcoin có thể bị đánh cắp, vì ví của Satoshi vẫn chưa được nâng cấp.

Tuy nhiên, tôi cho rằng lần này giống như một “cơn bão” trong lĩnh vực tiền mã hóa hơn là một mùa đông. Một phần giảm giá bắt đầu từ ngày 10 tháng 10, khi Trump đề xuất các chính sách thuế quan mới đối với Trung Quốc, gây ra một loạt phản ứng thanh lý trong ngành tiền mã hóa, lần thanh lý này thậm chí còn lớn hơn ảnh hưởng của sự sụp đổ FTX vào tháng 11 năm 2022.

Tôi không cho rằng chúng ta đang ở trong mùa đông tiền mã hóa, vì nếu bạn xem xét hoạt động giao dịch hàng ngày của Ethereum, nó thực sự đang tăng trưởng theo cấp số mũ do quá trình token hóa. Ngoài ra, phố Wall cũng bắt đầu triển khai các chiến lược trong lĩnh vực tiền mã hóa. Về một khía cạnh nào đó, khó khăn của tiền mã hóa có thể xuất phát từ việc vàng hoạt động quá tốt, hút hết nhu cầu trên thị trường đối với các tài sản rủi ro.

Michael: Tôi có một câu hỏi, tôi muốn biết sự kiện “thiên nga đen” trong tiền mã hóa sẽ là gì?

Tom Lee:

Tôi nghĩ có vài khả năng. Thứ nhất là máy tính lượng tử phá vỡ các thuật toán mã hóa. Nếu máy tính lượng tử có thể bẻ khóa các thuật toán mã hóa, thì Bitcoin sẽ không còn an toàn nữa. Nói cách khác, Bitcoin của bạn có thể sẽ không bao giờ còn an toàn nữa. Nếu Bitcoin không thể nâng cấp các ví cũ, họ có thể buộc phải chia nhánh Bitcoin thành một chuỗi chống lại máy tính lượng tử, và các ví cũ như ví của Satoshi có thể sẽ bị bỏ lại. Điều này sẽ phá vỡ niềm tin cốt lõi của Bitcoin, vì điều đó có nghĩa là mọi người phải từ bỏ đồng Bitcoin của Satoshi. Và bản thân danh tính của Satoshi cũng là một bí ẩn.

Một rủi ro khác là AI. Câu chuyện hiện tại là AI cần tham gia vào các giao dịch vi mô, vì khi các robot bước vào thế giới thực, chúng cần xác minh giao dịch và thu thập vốn, trong khi blockchain có thể theo dõi những giao dịch này và cung cấp ví kỹ thuật số cho chúng. Thu nhập thuế từ những giao dịch này thậm chí có thể giúp chính phủ không còn phải phụ thuộc vào người lao động đóng thuế, từ đó xây dựng một mạng an sinh kinh tế nhất định.

Nhưng vấn đề là nếu AI trở nên đủ thông minh, chúng có thể tự vận hành blockchain. Khi đó, blockchain công cộng có thể trở nên không cần thiết, vì AI có thể tự phát triển hệ thống tiền tệ xác thực giao dịch, thậm chí xây dựng ngôn ngữ tiền tệ riêng của chúng.

Liz Young: Khả năng xảy ra những sự kiện thiên nga đen này là bao nhiêu?

Tom Lee:

Vấn đề cốt lõi là liệu chính phủ có thể giám sát các cấu trúc này và thu thuế từ chúng hay không. Nếu chính phủ có thể giám sát hiệu quả, có thể tránh được những sự kiện “thiên nga đen” như vậy. Trong quá khứ, một trong những chỉ trích chính đối với tiền mã hóa là nó có thể được sử dụng để trốn thuế. Tôi tin rằng đây cũng là trọng tâm nỗ lực của các nhà hoạch định chính sách.

Tuy nhiên, lĩnh vực tiền mã hóa mà chúng ta đang thấy hiện nay thực sự đang trải qua một cuộc cạnh tranh truyền thống. Những bên có lợi ích cố hữu ở Phố Wall đang cố gắng chiếm đoạt câu chuyện về tiền mã hóa, thông qua các biện pháp như Đạo luật Minh bạch (Clarity Act) để nghiêng về phía họ, nhằm kìm hãm những người mới gia nhập, mô hình cạnh tranh này thực sự xảy ra mỗi khi một công nghệ mới xuất hiện, điều này gây tổn hại cho các blockchain công cộng, vì Phố Wall đang cố gắng kiểm soát quyền phát ngôn.

Michael:

Tôi khá tò mò không biết khi AI bắt đầu tức giận vì phải nộp thuế thì sẽ ra sao? Liệu chúng có yêu cầu quyền bỏ phiếu không? Có khả năng còn nổi lên một phong trào “AI Tea Party” chẳng hạn?

Liz Young: Nói về Sam Bankman-Fried, bạn nghĩ anh ấy hiện đang làm gì? Dù hầu hết mọi người có thể không muốn nghe đến tên anh ấy.

Michael:

Anh ấy thực sự đã tạo ra một sàn giao dịch tiền điện tử cực kỳ mạnh mẽ, thu hút các công ty giao dịch tần suất cao như Jane Street và Jump Trading sử dụng, và anh ấy đã xây dựng một sàn giao dịch tiền điện tử đạt tiêu chuẩn công nghiệp, đến mức ngay cả các nhà đầu tư của anh ấy cũng chưa từng nghi ngờ khả năng vận hành của sàn giao dịch này. Chính vì sàn giao dịch này thành công đến vậy, nên thật khó tưởng tượng anh ấy lại mạo hiểm đe dọa sự nghiệp của chính mình.

Vì bản thân anh ấy là một nhà giao dịch tần suất cao, xuất thân từ Jane Street, sau đó bước vào thị trường tiền mã hóa, anh ấy nhận thấy hệ thống các sàn giao dịch lúc đó rất kém, nên đã tạo ra một sàn giao dịch tốt hơn. Khi FTX sụp đổ, tôi từng nghĩ thương hiệu này sẽ bị mua lại và tái khởi động. Rốt cuộc, FTX đã trở thành một trong những thương hiệu sàn giao dịch nổi tiếng nhất thế giới, dù lúc đó nổi tiếng vì những tin tức tiêu cực.

Ngoài ra, tôi cảm thấy anh ấy thực sự tin tưởng vào phong trào “Hiệu quả Từ thiện” (Effective Altruism). Anh ấy và những người khác trong phong trào này liên tục thảo luận về cách kiếm tiền một cách hiệu quả và quyên góp số tiền đó. Dù nghe có vẻ kỳ lạ, nhưng đây thực sự là một hiện tượng thú vị. Thậm chí Jane Street còn bắt đầu lo ngại rằng họ đã tuyển quá nhiều “người theo chủ nghĩa từ thiện hiệu quả”, vì những người này có mức độ ham muốn tiền bạc thấp hơn, không giống như nhân viên truyền thống luôn hướng tới việc sở hữu ba biệt thự ở Hampton, khiến công ty khó khăn trong việc động viên họ bằng phần thưởng vật chất.

Tôi cho rằng chúng ta sẽ không nghe thấy tin cuối cùng về Sam Bankman-Fried. Dù anh ấy ở đâu, anh ấy cũng sẽ khiến mọi chuyện trở nên thú vị hơn. Ngay cả nhà tù cũng trở nên thú vị vì có anh ấy. Anh ấy từng chung một buồng giam trong một ngày với P. Diddy, cựu tổng thống Honduras và các danh tiếng khác, giống như một bộ phim tình huống. Nghe nói các cảnh sát nhà tù đã hỏi anh ấy về đầu tư tiền mã hóa, trong khi các tù nhân khác lại muốn anh ấy giúp huy động vốn.

Tôi từng đến thăm anh ấy ở nhà tù Brooklyn, nhân tiện nói luôn, đó là lần đầu tiên tôi đến Brooklyn. Anh ấy không phải là người thân thiện đặc biệt, tôi không hiểu vì sao người ta lại say mê anh ấy đến thế. Anh ấy viết nhật ký mỗi ngày, trong nhà tù có một hệ thống email cho phép bạn đăng ký theo dõi nhật ký của anh ấy. Tôi đã đọc nhật ký của anh ấy, trong đó ghi lại cuộc sống hàng ngày của anh ấy trong tù.

Cách hành vi đầu cơ trên thị trường dự đoán tái định hình tài chính và xã hội

Liz Young: Một số người cho rằng sự trỗi dậy của cá cược thể thao, các thị trường dự đoán, cùng sự xuất hiện của các tài sản mới như tiền điện tử đã tạo ra các kênh đầu cơ mới, vốn trước đây có thể đã diễn ra trên thị trường chứng khoán. Điều này có ý nghĩa là rủi ro bong bóng thị trường chứng khoán sẽ giảm xuống? Tom, anh nghĩ sao?

Tom Lee:

Tôi nghĩ điều này thực sự có lý. Trước hết, thị trường dự đoán thực sự rất hữu ích vì nó là thứ gần với “quả cầu pha lê” nhất. Chúng tôi tại Fundstrat sử dụng dữ liệu tổng hợp, chẳng hạn như Polymarket, để theo dõi kết quả bầu cử. Năm 2024, chúng tôi thậm chí còn phụ thuộc nhiều hơn vào dữ liệu của Polymarket so với các chuyên gia dự đoán như Nate Silver. Polymarket đã dự đoán chính xác kết quả bầu cử ở 50 tiểu bang của Mỹ, do đó, về mặt dữ liệu, thị trường dự đoán thực sự có giá trị.

Tuy nhiên, đối với người dùng, thị trường dự đoán chủ yếu là một hình thức cờ bạc, tôi nghĩ điều này thực sự sẽ mang lại một số hệ quả xã hội. Nhưng dù là thị trường dự đoán hay tiền điện tử, chúng đang giúp chúng ta tái định nghĩa lại những gì là cổ phiếu, và đây là một sự đổi mới lớn đối với ngành tài chính.

Ví dụ: trong tương lai, nếu bạn muốn mua cổ phiếu Tesla, hiện tại bạn cần chi 400 USD để mua một cổ phiếu. Tuy nhiên, về mặt lý thuyết, cổ phiếu Tesla có thể được chia thành các dòng lợi nhuận khác nhau, chẳng hạn như token hóa lợi nhuận của một năm cụ thể trong tương lai. Nếu ai đó chỉ muốn mua dòng lợi nhuận năm 2036, họ có thể mua riêng lẻ. Điều này không chỉ giúp ban quản lý hiểu được thị trường định giá lợi nhuận của họ như thế nào, mà còn mang lại cho nhà đầu tư một lựa chọn giống như xổ số. Nếu công ty hoạt động vượt kỳ vọng, dòng lợi nhuận được token hóa này có thể mang lại lợi nhuận cao hơn so với việc mua toàn bộ cổ phiếu.

Tất nhiên, với sự xuất hiện của những sáng tạo này, hoạt động đầu cơ cũng sẽ gia tăng, mang lại cả người thắng và người thua, nhưng đó chính là bản chất của chủ nghĩa tư bản. Kể từ năm 1974, khoảng 40.000 công ty đã gia nhập thị trường chứng khoán thông qua niêm yết hoặc chia tách. Trong số đó, 90% cổ phiếu giảm giá hơn 50%, và trong số những công ty này, 90% cuối cùng đã về mức 0. Nói cách khác, phần lớn cổ phiếu cuối cùng sẽ trở nên vô giá trị.

Michael:

Câu hỏi vừa rồi là, những điều này có làm cho thị trường chứng khoán trở nên hợp lý hơn không? Điều này rõ ràng không đúng. Mặc dù nghe có vẻ là một điều tốt, nhưng theo tôi, thị trường chứng khoán không trở nên hợp lý hơn do việc hợp pháp hóa cá cược thể thao.

Chúng tôi từng thực hiện một chuỗi podcast về cá cược thể thao, và việc tìm hiểu lịch sử của nó thật sự rất thú vị. Thái độ của cả quốc gia đối với chủ đề này đã thay đổi hoàn toàn. Trước đây, các liên đoàn thể thao coi cá cược thể thao là “công việc của quỷ”, nhưng hiện nay nó lại trở thành động lực tăng trưởng chính của họ.

Tuy nhiên, cá cược thể thao đang làm suy thoái thể thao, mang đến nhiều cơ chế kích thích tiêu cực. Chúng tôi từng dự đoán vấn đề sẽ xảy ra ở đâu, và hóa ra chúng tôi đã đúng. Ví dụ như các trận bóng rổ đại học, các cầu thủ sinh viên tham gia không có thu nhập, nhưng chính trận đấu lại có những khoản cược khổng lồ, chỉ một màn trình diễn của cầu thủ cũng có thể thay đổi kết quả trận đấu, dẫn đến hàng loạt vụ bê bối. Nếu không cấm cá cược theo yếu tố phụ (prop betting) trong thể thao đại học, tình trạng này sẽ tiếp tục xảy ra. Tôi dự đoán chính phủ cuối cùng sẽ can thiệp, nhưng khi nhìn lại giai đoạn này, chúng ta sẽ nhận ra nó thực sự không tốt cho xã hội.

Loại bình luận này có thể không được hoan nghênh, đặc biệt là đối với nam thanh niên, vì sự quyến rũ của cá cược thể thao là rất lớn. Con trai tôi vừa tốt nghiệp trung học và nhiều bạn bè của nó đang học ở California. Mặc dù California là một trong số ít các tiểu bang nơi cá cược thể thao vẫn bất hợp pháp, nhưng những vị thành niên này đã mở tài khoản cá cược thể thao thông qua nhiều cách khác nhau, và bạn có thể dự đoán được hành vi này sẽ dẫn đến một số người gặp vấn đề trong cuộc sống thực.

Sau khi chúng tôi thực hiện podcast đó, tôi cảm thấy hơi mỉa mai khi thấy những công ty từng thống trị thị trường như FanDuel và DraftKings hiện đang gặp khó khăn. Các thị trường dự đoán đang từng bước thay thế hoạt động của họ, và các nền tảng vận hành thị trường dự đoán được phân loại là sàn giao dịch hàng hóa, do đó không bị quản lý bởi chính quyền tiểu bang. Tôi không cho rằng đây là điều tốt.

Thị trường dự đoán là một sự đổi mới rất thú vị. Tôi thích việc mọi người có thể đặt cược vào chính trị, nhưng tôi nghĩ vấn đề với cá cược thể thao là quy mô của nó quá lớn, đã vượt ngoài tầm kiểm soát. Nó sẽ phá hủy thể thao và cũng sẽ phá hủy cuộc sống của nhiều chàng trai trẻ.