Tác giả: Odin

Biên dịch: Deep潮 TechFlow

Dẫn nhập của Shenchao: Trên toàn cầu, các quỹ VC đều kêu gọi "đầu tư vào con người, không đầu tư vào dự án", nhưng dữ liệu từ Đại học Chicago đã phơi bày sự thật khắc nghiệt: Khi các nhà đầu tư đưa ra quyết định tồi tệ nhất, họ lại quá phụ thuộc vào bằng cấp của người sáng lập.

Niềm tin vào bằng cấp này mỗi năm khiến ngành này mất hàng trăm triệu đô la. Đáng讽刺 hơn, những người thực sự biết đầu tư như Thiel và YC không quan tâm đến sơ yếu lý lịch, mà là tổng thể phức hợp giữa nhà sáng lập và ý tưởng của họ. Đối với các nhà đầu tư tiền mã hóa, điều này nhắc nhở chúng ta nên cảnh giác với những tổ chức chỉ dựa vào việc khớp mẫu nền tảng trường danh tiếng.

Hồi lâu rồi, tám nhà nghiên cứu từ Shockley Semiconductor đã bước vào văn phòng của một nhà ngân hàng trẻ tuổi ở San Francisco, Arthur Rock. Nhóm “tám người phản loạn” này đưa ra một đề xuất: họ muốn thành lập một công ty đối thủ. Rock đã nhìn thấy ở họ một sự tức giận đặc biệt – tài năng nhưng không có nơi thể hiện – và bắt tay giúp họ huy động vốn, thành lập Fairchild Semiconductor – công ty được công nhận rộng rãi là đã gieo mầm cho Thung lũng Silicon. Đây là câu chuyện về cách Rock, người tín đồ đầu tiên của đội ngũ này, đã trở thành nhà đầu tư mạo hiểm hiện đại đầu tiên.

Rock đã kiên trì trong nhiều thập kỷ rằng việc hỗ trợ nhân tài là cốt lõi của đầu tư mạo hiểm. Ông thường nói rằng, một đội ngũ quản lý xuất sắc dù phải rời bỏ thị trường hiện tại cũng có thể tìm ra cơ hội tốt.

Đồng nghiệp của anh ta có quan điểm khác biệt. Tom Perkins của Kleiner Perkins chú trọng vào công nghệ, hỏi liệu nó có phải là sở hữu độc quyền và có vượt trội rõ rệt so với các lựa chọn thay thế không. Trong khi đó, Don Valentine, người từng làm marketing tại Fairchild và sáng lập Sequoia, lại đam mê thị trường. Vào giữa những năm 1980, khi Sequoia cân nhắc đầu tư sớm vào Cisco, đa số đồng nghiệp đều từ chối; đội ngũ sáng lập được đánh giá là yếu. Tuy nhiên, Valentine vẫn đầu tư, với lý do thị trường mạng lưới quá lớn, ngay cả một đội ngũ bình thường cũng có thể bán được rất nhiều thiết bị.

Ba người này đã tạo ra ba triết lý khác nhau trong đầu tư mạo hiểm của Mỹ; nhưng Rock đã chiến thắng trong cuộc chiến văn hóa. “Đầu tư mạo hiểm là kinh doanh con người” không chỉ là khẩu hiệu tuyệt vời, mà còn đặt các nhà sáng lập vào trung tâm câu chuyện. Nếu bạn đang thuyết phục các nhà sáng lập đầu tư vốn, đây chính xác là điều họ muốn nghe.

Nhưng liệu có đơn giản như vậy không? Công việc “của con người” thực sự trông như thế nào?

Compliance conformity

Hiện nay, gần như mọi công ty đầu tư mạo hiểm đều tuyên bố ưu tiên người sáng lập.

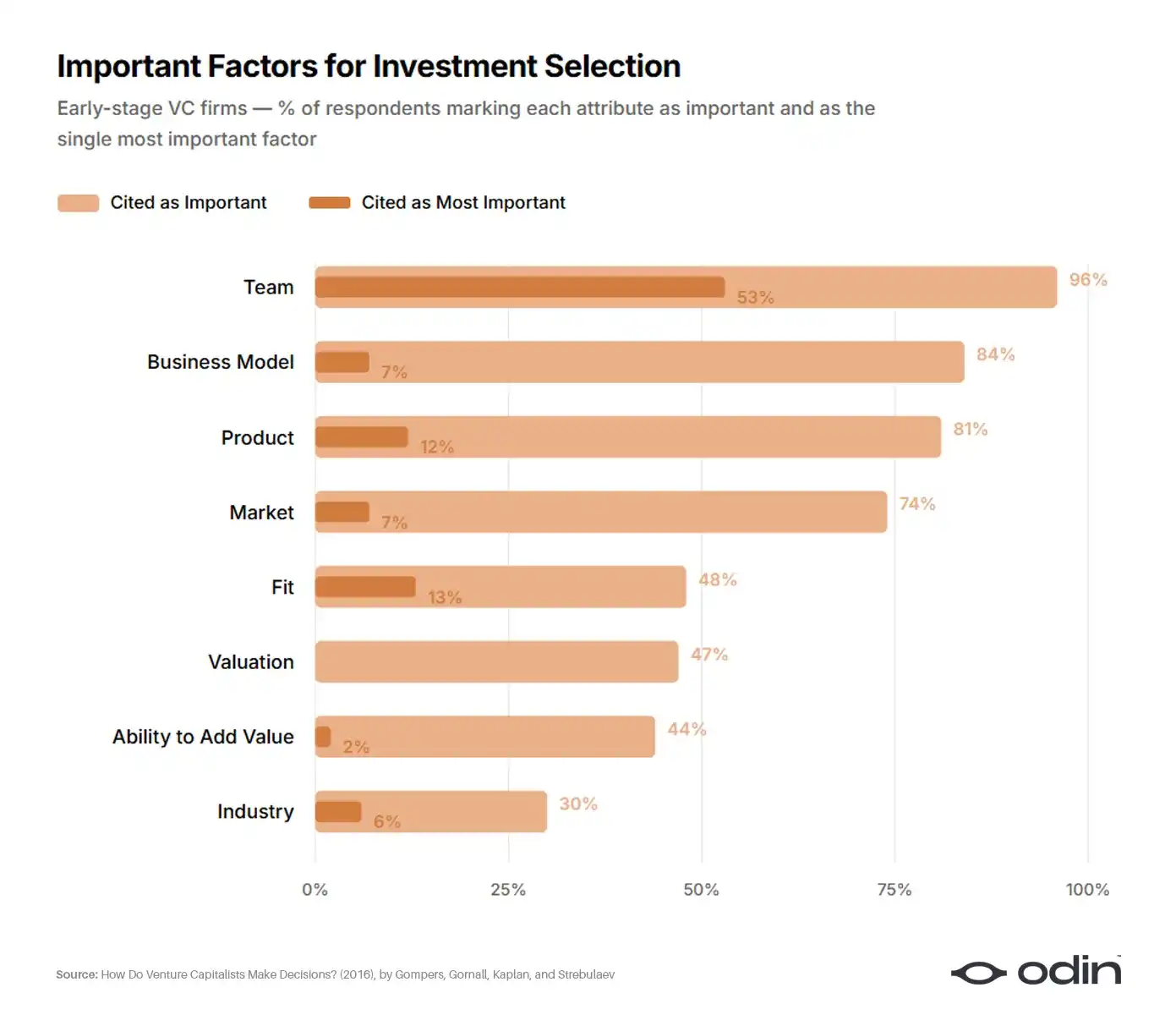

Năm 2016, bốn nhà kinh tế học (Paul Gompers, William Gornall, Steven Kaplan và Ilya Strebulaev) đã khảo sát 885 nhà đầu tư mạo hiểm tại 681 công ty để tìm hiểu cách họ đưa ra quyết định. Nghiên cứu này là phân tích toàn diện nhất về quyết định trong ngành, dường như đã kết luận cho triết lý của Perkins và Valentine.

Khoảng 53% số người được khảo sát giai đoạn đầu đã liệt kê nhà sáng lập là yếu tố quan trọng nhất trong lựa chọn giao dịch. Mô hình kinh doanh và sản phẩm (lĩnh vực truyền thống của Perkins) được khoảng 10% lựa chọn. Thị trường và ngành công nghiệp (điểm chú tâm của Valentine) được khoảng 6% lựa chọn. Phần còn lại phân tán giữa định giá, sự phù hợp với quỹ và khả năng tạo giá trị gia tăng của chính nhà đầu tư.

96% (92%) các công ty đầu tư mạo hiểm cho rằng đội ngũ là yếu tố quan trọng, 56% (55%) cho rằng đội ngũ là yếu tố quan trọng nhất đối với thành công (thất bại). Đội ngũ là yếu tố quan trọng nhất đối với tất cả các mẫu con, đặc biệt quan trọng đối với đầu tư mạo hiểm giai đoạn đầu và trong lĩnh vực CNTT.

—— Cách các nhà đầu tư mạo hiểm đưa ra quyết định?, Gompers, Gornall, Kaplan và Strebulaev

Xem các câu trả lời khác trong khảo sát, 9% nhà đầu tư thừa nhận không sử dụng bất kỳ chỉ số tài chính nào, tỷ lệ này tăng lên 17% trong số các nhà đầu tư giai đoạn đầu. Một ngành công nghiệp phụ thuộc nhiều vào phán đoán định tính nên đã suy ngẫm về tiêu chí đánh giá và cách theo dõi kết quả.

Tiếc rằng câu trả lời vẫn là những lời hứa mơ hồ – đầu tư vào “những nhà sáng lập tốt nhất”, nhưng lại không làm rõ điều đó có nghĩa là gì, hay tại sao.

Các kết quả nghiên cứu cho thấy các nhà đầu tư mạo hiểm không giỏi trong việc tự phản tư về quá trình ra quyết định của mình. Ngay cả trong các thí nghiệm kiểm soát nơi lượng thông tin được xem xét bị giảm đáng kể, các nhà đầu tư mạo hiểm vẫn thiếu sự hiểu biết sâu sắc về cách họ đưa ra quyết định.

—— Thiếu sự thấu hiểu: Các nhà đầu tư mạo hiểm có thực sự hiểu quy trình ra quyết định của mình không?, Andrew Zacharakis và G. Dale Meyer

Do đó, phương pháp đầu tư mạo hiểm ưu tiên người sáng lập đã tạo ra dịch bệnh tư duy lười biếng, bị thấm đẫm bởi định kiến và học vị chủ nghĩa. Điều này ngược lại thể hiện qua sự suy giảm hiệu suất và các vụ bê bối gian lận, sơ suất thường xuyên xảy ra.

Điểm mù mười tỷ đô la

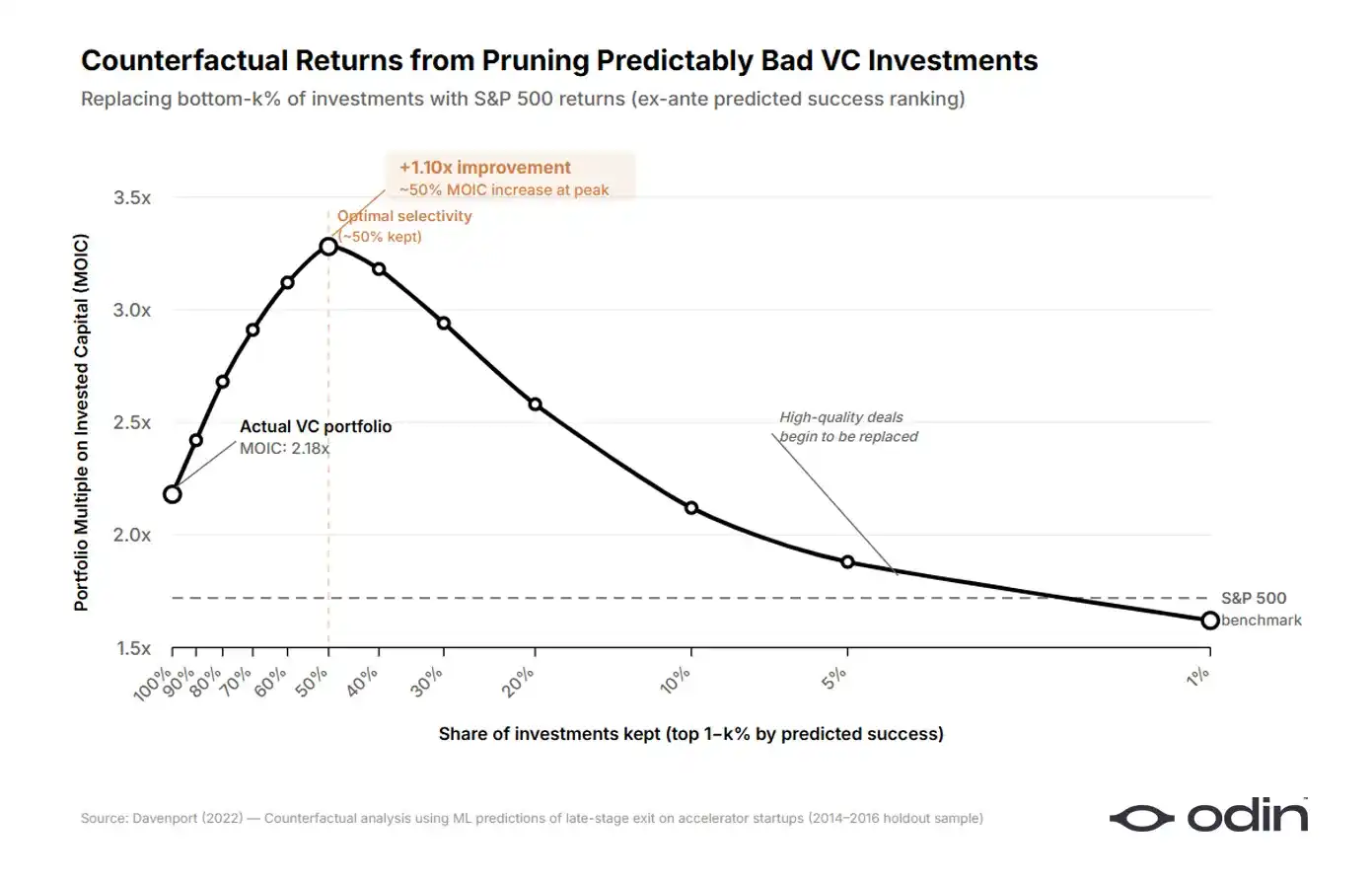

Năm 2022, nhà kinh tế học Diag Davenport từ Trường Kinh doanh Booth của Đại học Chicago đã định giá tổn thất mà thái độ quá đơn giản hóa này gây ra cho ngành công nghiệp.

Davenport đã xây dựng mô hình học máy trên bộ dữ liệu gồm hơn 16.000 công ty khởi nghiệp, đại diện cho hơn 9 tỷ USD vốn cam kết. Ông chỉ sử dụng thông tin sẵn có khi nhà đầu tư đưa ra quyết định để huấn luyện mô hình và đặt câu hỏi: Trong số các khoản đầu tư thực tế mà các nhà đầu tư mạo hiểm thực hiện, có bao nhiêu phần trăm có thể được xác định từ trước là kém hiệu quả hơn so với việc đầu tư cùng số tiền đó vào các lựa chọn thay thế trên thị trường công khai tiêu chuẩn? Câu trả lời là khoảng một nửa.

Bằng cách loại bỏ một nửa khoản đầu tư kém nhất và tái phân bổ vốn vào các lựa chọn thị trường công khai, Davenport phát hiện rằng lợi nhuận đầu tư mạo hiểm trong mẫu nghiên cứu có thể cao hơn từ 7 đến 41 điểm phần trăm. Trong dữ liệu mà ông xử lý, điều này tương đương với tổn thất có thể tránh được vượt quá 9 tỷ USD. Chi phí của các khoản đầu tư kém, được biểu thị dưới dạng chênh lệch so với các lựa chọn bên ngoài, khoảng 1.000 điểm cơ bản.

Davenport đã huấn luyện hai thuật toán song song: một dự đoán những công ty khởi nghiệp nào sẽ trở thành khoản đầu tư tốt nhất, và một dự đoán những công ty nào sẽ trở thành khoản đầu tư tệ nhất. Khi anh so sánh các tín hiệu mà mỗi mô hình dựa vào, một mô hình kỳ lạ đã xuất hiện. Thuật toán dựa trên kết quả tốt phụ thuộc vào đặc điểm sản phẩm, trong khi thuật toán dựa trên kết quả xấu lại phụ thuộc nặng nề vào bối cảnh người sáng lập. Khi các nhà đầu tư đưa ra quyết định tốt, họ chú ý kỹ hơn đến ý tưởng. Khi họ đưa ra quyết định xấu, dường như họ chú ý kỹ hơn đến đội ngũ.

Để kiểm tra sự định trọng quá mức, Davenport đã xây dựng một mô hình riêng chỉ sử dụng dữ liệu giáo dục của người sáng lập và đặt câu hỏi: Liệu hai công ty có vẻ đầy hứa hẹn tương tự trong mô hình đầy đủ có nhận được kết quả đầu tư khác nhau do sự khác biệt trong hiệu suất của chúng trong mô hình chỉ dựa trên giáo dục? Mô hình cho thấy các nhà đầu tư định trọng quá mức vào giáo dục một cách có hệ thống, và họ làm điều này nghiêm trọng nhất đối với các công ty khởi nghiệp có hiệu suất kém nhất sau này.

Các nhà đầu tư dường như tin rằng mô hình thế giới ưu tiên người sáng lập là chính xác. Điều này có thể khiến các nhà đầu tư bỏ qua các đặc điểm có khả năng dự đoán, và các vòng phản hồi không bao giờ được chú ý hoặc học hỏi tiếp tục tồn tại, phù hợp với mô hình và bằng chứng được trình bày bởi Hanna và cộng sự (2014).

——Đầu tư tồi tệ có thể dự đoán trước: Bằng chứng từ các nhà đầu tư mạo hiểm, Diag Davenport

Bài viết của Davenport là một phần trong số ngày càng nhiều nghiên cứu đạt được kết luận tương tự, cho thấy nhà đầu tư đặt trọng số quá mức vào các đặc điểm bề ngoài của người sáng lập, dẫn đến các khoản đầu tư kém có thể dự đoán trước (sai sót do bỏ sót) và các cơ hội bị bỏ lỡ có thể dự đoán trước (sai sót do bỏ sót).

Có một giải thích mang tính cấu trúc; trong đầu tư mạo hiểm, "thành công" dễ được đo lường thông qua các đợt huy động vốn tăng dần hơn là các lần thoát vốn xa vời, và nếu quyết định đầu tư trở thành một bài tập đơn giản chỉ cần đánh dấu, thì ma sát trong huy động vốn sẽ giảm xuống.

Ngành công nghiệp đã từng thuyết phục bản thân rằng khả năng huy động vốn chính là một đặc điểm lý tưởng của người sáng lập, và logic này trở nên lặp lại. Các nhà đầu tư bắt đầu tìm kiếm mô hình phù hợp với những nhà sáng lập có khả năng cao nhất trong việc huy động vòng tiếp theo, khiến mẫu hình đó dễ dàng nhận được vốn hơn và củng cố mô hình đó. Do đó, chất lượng lợi nhuận nhìn chung giảm xuống, trong khi tốc độ vốn (và doanh thu phí) tăng lên.

Vòng lặp này được nhà kinh tế học Daniel Kahneman giải thích, ông mô tả rằng ngay cả những chuyên gia phức tạp cũng bị cám dỗ bởi những ý tưởng đơn giản và mạch lạc nếu chúng phù hợp với động lực đúng đắn, ngay cả khi chúng dẫn đến kết quả rõ ràng kém cỏi.

Bằng chứng thống kê về những thất bại của chúng ta lẽ ra nên làm lung lay niềm tin của chúng ta vào các ứng cử viên cụ thể, nhưng nó đã không làm vậy. Nó cũng nên khiến chúng ta điều chỉnh các dự đoán của mình, nhưng nó đã không làm vậy. Chúng ta biết như một sự thật chung rằng các dự đoán của chúng ta gần như không tốt hơn so với việc đoán bừa, nhưng chúng ta vẫn tiếp tục cảm nhận và hành động như thể mỗi dự đoán cụ thể đều có hiệu lực.

—— Đừng chớp mắt! Nguy cơ của sự tự tin, Daniel Kahneman

Nghịch lý của nhà đầu tư xuất sắc

Điều này tạo ra một câu đố thú vị. Dữ liệu cho thấy việc quá trọng dụng thuộc tính của người sáng lập dẫn đến quyết định đầu tư kém hơn, đặc biệt trong các giao dịch có hiệu suất tệ nhất. Tuy nhiên, một số công ty thành công nhất trong ngành cũng là những công ty ưu tiên người sáng lập một cách quyết liệt nhất.

Founders Fund đã dành hai thập kỷ hỗ trợ những con người phi thường, trước khi những người khác sẵn sàng làm vậy. Peter Thiel còn thành lập Thiel Fellowship dành cho những doanh nhân trẻ không có bằng đại học, mang lại những câu chuyện thành công đáng kinh ngạc.

Y Combinator đã hoạt động trong hai thập kỷ dựa trên giả định rằng có thể nhận diện được những nhà sáng lập xuất sắc. Thực tế, chương trình này đã chứng minh được khả năng giảm thiểu chủ nghĩa bằng cấp trong đầu tư mạo hiểm bằng cách cung cấp cho các nhà đầu tư nguồn tín hiệu thay thế.

Nếu tư duy ưu tiên người sáng lập chỉ là một bệnh lý hệ thống, thì những công ty tận tâm nhất với nó nên là những công ty hoạt động kém nhất. Ngược lại, chúng lại là những công ty tốt nhất.

Câu trả lời thực ra khá trực tiếp. Khi các nhà đầu tư xuất sắc nói “ưu tiên người sáng lập”, ý nghĩa của họ phức tạp hơn nhiều so với cách giải thích bề nổi trong toàn ngành.

Fallacy of the Great Person

Việc mong muốn rút gọn sự thành công của nhà sáng lập thành một danh sách các đặc điểm có thể dự đoán được là biểu hiện hiện đại của lý thuyết vĩ nhân; niềm tin rằng lịch sử được tạo nên bởi những cá nhân xuất sắc với phẩm chất vĩ đại bẩm sinh, đã bỏ qua cách chính sự thành công đã rèn luyện nên những phẩm chất đó.

Một công ty thành công với thành tích ấn tượng? Nhà lãnh đạo trông có tầm nhìn, thu hút và kỹ năng giao tiếp mạnh mẽ. Một công ty gặp khó khăn? Cùng nhà lãnh đạo đó trông có vẻ do dự, gây hiểu lầm hoặc thậm chí kiêu ngạo.

—— Hiệu ứng quầng sáng, Phil Rosenzweig

Ví dụ, các doanh nhân như Elon Musk đã hình thành kỳ vọng của nhà đầu tư đối với các nhà sáng lập công nghệ cứng thông qua nhiều câu chuyện về sự linh hoạt vượt ngành, kỷ luật và quyết tâm của ông. Vì vậy, đây chính là những gì họ tìm kiếm ở các nhà sáng lập lần đầu, mà không nhận ra rằng Musk đã phát triển những thuộc tính này theo thời gian, từ đó đang tước đi cơ hội cho những người khác làm điều tương tự.

Cũng hãy xem xét khoản đầu tư của Thiel vào Mark Zuckerberg, sinh viên bỏ học Harvard. Ngày nay, nó thường được trích dẫn như một ví dụ về khả năng nhận diện các nhà sáng lập xuất sắc sớm của Thiel. Tuy nhiên, các tài liệu đương thời cho thấy Thiel bị thu hút bởi chính Facebook, sức hút ban đầu và cách Zuckerberg chọn định hình vấn đề danh tính trực tuyến.

Nếu Zuckerberg đang khởi nghiệp trong lĩnh vực giao hoa, Thiel có nhận ra điều gì ở anh ấy không? Rất khó để hình dung. Những ý tưởng về cách mạng xã hội đại học nên hoạt động, cùng với hình thức cụ thể mà Zuckerberg đã tạo ra cho nó, mới là phép màu mà Thiel đang tìm kiếm.

Đúng vậy, tại hội nghị DealBook của Andrew Ross Sorkin, Peter Thiel đã được hỏi cách ông đánh giá các nhà sáng lập, và câu trả lời của ông phù hợp với ví dụ về Facebook.

Tôi sẽ không tách biệt ý tưởng, chiến lược kinh doanh và công nghệ khỏi con người quá nhiều. Tất cả đều là một giao dịch phức tạp được đóng gói lại.

——Peter Thiel, đồng sáng lập Founders Fund

Anh ấy nói rằng anh ấy không thể đánh giá chất lượng của người sáng lập mà không đánh giá chất lượng của những ý tưởng mà người đó đang nghiên cứu. Anh ấy không thể đánh giá ý tưởng mà không hiểu cách người sáng lập hình thành nó. Cả hai không thể tách rời.

Vấn đề đáng để giải quyết

Các học giả cũng đã phát triển một lập luận bổ sung. Trong một bài báo được công bố năm 2022 trên Tạp chí Thiết kế Khởi nghiệp Doanh nghiệp, Mattia Bianchi và Roberto Verganti từ Học viện Kinh tế Stockholm và Đại học Bách khoa Milano cho rằng, khởi nghiệp đã bị hiểu lầm hệ thống như một hoạt động giải quyết vấn đề, trong khi thực tế nó chủ yếu là một hoạt động phát hiện vấn đề.

Trong khung khổ của họ, hành vi sáng tạo quan trọng nhất của người sáng lập là xác định và định nghĩa một vấn đề đáng để giải quyết. Mọi thứ khác, dù là bản pitch deck, kế hoạch gia nhập thị trường hay bản đồ đường dẫn sản phẩm, đều xuất phát từ chất lượng của định nghĩa ban đầu này.

Việc xem việc phát hiện vấn đề là một hành vi thiết kế, chứ không chỉ đơn thuần là phát hiện, đã mở rộng ảnh hưởng tiềm tàng của thực hành thiết kế—từ việc sáng tạo ra các giải pháp đến việc sáng tạo ra chính bản thân các vấn đề. Việc tái định nghĩa vấn đề theo cách suy đoán là một đòn bẩy khác của sự đổi mới đột phá, vì những cách diễn đạt vấn đề phi truyền thống có thể mở ra những con đường giải pháp không ngờ tới." — Bianchi và Verganti, "Doanh nhân như những nhà thiết kế của những vấn đề đáng giải quyết"

Nếu khung này chính xác, thì sự phân đôi cốt lõi giữa người cưỡi ngựa và con ngựa đua là sai lầm. Đánh giá người sáng lập nên dựa trên những vấn đề họ chọn để giải quyết và khung cụ thể mà họ sử dụng để hiểu vấn đề đó. Ý tưởng cũng không thể được đánh giá một cách cô lập, vì nó phản ánh sự biểu hiện vật chất của niềm tin người sáng lập về hình dạng thế giới sau mười năm. Cả hai điều này giải thích lẫn nhau, và bất kỳ nhà đầu tư nào tuyên bố có thể đánh giá chúng riêng biệt chắc chắn sẽ không làm tốt cả hai.

Bạn sẽ nhận biết họ qua trái cây của họ

Nabeel Hyatt của Spark Capital đã diễn đạt rất tốt phương pháp kết hợp này. Khi được hỏi làm thế nào để phân biệt những nhà sáng lập thực sự thực thi với những người chỉ bề ngoài đáp ứng nhiều điều kiện, câu trả lời của anh ấy trực tiếp một cách bất ngờ.

Cách chúng tôi phân biệt giữa những kẻ lừa đảo giỏi thuyết phục và những người thực sự thực thi là xem những gì họ đã tạo ra. Tôi chưa bao giờ đánh giá một công ty dựa trên việc xem sản phẩm hoặc sử dụng trang web và nói: “Người này xứng đáng nhận tấm séc 15 triệu đô la.” Bạn xem sản phẩm, sau đó thông qua việc đánh giá sản phẩm để hiểu về con người đứng sau nó.” — Nabeel Hyatt, Đối tác hữu hạn tại Spark Capital

Sản phẩm là biểu hiện của tham vọng người sáng lập, phản ánh sâu sắc khả năng phán đoán, mức độ ưu tiên và những vấn đề họ chọn để giải quyết.

Một nhà đầu tư nói “Tôi là nhà đầu tư” nhưng không nghiên cứu kỹ sản phẩm đang đầu tư, hoặc đang đầu tư vào những mô hình nông cạn, hoặc đang đầu tư vào sự quyến rũ và cá tính cá nhân. Những điều này chính là những thói quen dẫn đến những khoản đầu tư tồi tệ có thể dự đoán trước một cách đáng tin cậy.

Sam Altman đã thể hiện cùng quan điểm này bằng ngôn ngữ hơi khác biệt khi chia sẻ phương pháp lọc ứng tuyển của mình tại hội nghị Khosla Ventures năm 2016 cùng Keith Rabois:

Đặc điểm khó nhận diện nhất mà chúng tôi tìm kiếm là sự quyết tâm. Ở giữa còn có một vài chủ đề chúng tôi quan tâm: mức độ rõ ràng của tầm nhìn, kỹ năng giao tiếp, và những điểm tuyệt vời không hiển nhiên trong ý tưởng, mà chúng tôi sẽ nghiên cứu rất kỹ lưỡng. Những điều này là những thứ bạn không luôn có thể đánh giá chính xác, nhưng thường có thể thu thập được rất nhiều dữ liệu, và không khó đánh giá như sự quyết tâm." — Sam Altman, cựu Chủ tịch Y Combinator

Anh ấy không nói về sự xuất sắc của người sáng lập, mà nói về sự xuất sắc của ý tưởng, được giới hạn ở mức "không rõ ràng", điều này cho thấy người sáng lập đã chọn một vấn đề mới mẻ. Ngoài ra còn là sự rõ ràng trong tầm nhìn, cho thấy cách họ nhận thức và trình bày vấn đề đó. Tất nhiên, còn có sự quyết tâm mà họ dành cho quá trình này.

Theo ngôn ngữ của Bianchi và Verganti, anh ấy là người sáng lập với tư cách là nhà thiết kế giải quyết những vấn đề xứng đáng.

Toàn bộ đại dương, trong một giọt nước

Khi nhà đầu tư nói họ là nhà đầu tư, có thể có hai nghĩa khác nhau.

Loại đầu tiên là tin rằng các thuộc tính như xuất thân, lý lịch, sức hút và thành công trong các đợt huy động vốn trước đó truyền tải tín hiệu mạnh mẽ hơn so với việc nhà sáng lập chọn dành thời gian làm gì. Về bản chất, điều này cho rằng các nhà sáng lập là những sản phẩm có thể thay thế và xếp hạng theo cấp bậc. Đây là phiên bản bị dữ liệu của Davenport phản bác trực tiếp nhất.

Phiên bản thứ hai, hiếm gặp hơn, là tin rằng đối tượng được đánh giá là sự pha trộn độc đáo giữa con người và ý tưởng. Công việc của nhà đầu tư là lắp ráp một bức tranh toàn diện: lựa chọn vấn đề, hình thức giải pháp, tính cách của đội ngũ. Chỉ khi đó, họ mới có thể cảm nhận đầy đủ cơ hội trước mắt.

Hai điều này rất dễ nhầm lẫn vì chúng sử dụng cùng một từ ngữ. Cả hai đều dùng ngôn ngữ ủng hộ con người và ca ngợi tiềm năng con người. Loại đầu tiên là lười biếng và được các chuẩn mực ngành thưởng thức đầy đủ. Loại thứ hai rất khó khăn, thường bị hiểu lầm, nhưng rõ ràng là con đường dẫn đến các khoản đầu tư chất lượng cao hơn.

Lập luận không phải là nhà đầu tư nên từ bỏ phân tích định tính về đội ngũ và quay trở lại phương pháp của Perkins và Valentine. Kết luận chỉ là đội ngũ không thể được đánh giá hiệu quả khi tách rời bối cảnh họ đang làm, và việc cố gắng làm điều đó chính là nơi nhà đầu tư rơi vào mô hình nhận diện có vấn đề.

Đó là lý do tại sao đơn vị nguyên tử của việc khởi nghiệp không phải là người sáng lập hay ý tưởng, mà là sự thống nhất của cả hai. Các nhà đầu tư mạo hiểm phải lùi lại đủ xa để đồng thời nhìn thấy cả hai yếu tố và đánh giá chúng như một thực thể duy nhất.

Thay vì băn khoăn về vấn đề cũ kỹ giữa người cưỡi ngựa hay con ngựa, công việc của nhà đầu tư là nhận diện ra bán nhân mã.

Lưu ý: Một bài báo năm 2009 đã cung cấp bằng chứng thực nghiệm về việc đánh giá công ty dựa trên ý tưởng thông qua phân tích số lượng công ty đã thay đổi đội ngũ lãnh đạo hoặc sản phẩm cốt lõi khi thực hiện IPO. Tuy nhiên, điều này bao gồm giai đoạn mà các quỹ VC thường bổ nhiệm nhà quản lý mới trước khi niêm yết, dường như đã không còn liên quan.

Sử dụng Odin để vận hành công ty đầu tư mạo hiểm của bạn trên điện thoại.