Tác giả | Sudheer Chava, Fred Hu, Nikhil Paradkar

Nguồn | JFQA

Biên dịch | Yan Zilin

I. Mở đầu

Kể từ khi Bitcoin ra đời vào năm 2009, thị trường tiền mã hóa đã trải qua sự bùng nổ mạnh mẽ. Trong thời gian này, hàng ngàn loại mã thông báo (token) - các tài sản số được tạo ra trên blockchain (một sổ cái phân tán phi tập trung) - đã lần lượt xuất hiện. Những mã thông báo này có thể đại diện cho nhiều loại tài sản và công dụng khác nhau: các ví dụ nổi tiếng như Bitcoin và Ethereum chủ yếu được sử dụng như phương tiện trao đổi hoặc phương tiện lưu trữ giá trị, trong khi các mã thông báo tiền mã hóa khác lại được dùng để truy cập vào các sản phẩm hoặc dịch vụ cụ thể trên nền tảng blockchain, hoặc đại diện cho quyền sở hữu các vật phẩm vật lý và số. Cùng với sự mở rộng của thị trường, sự quan tâm của người tiêu dùng cũng ngày càng tăng cao: hơn 20% người trưởng thành ở Mỹ từng đầu tư, giao dịch hoặc sử dụng mã thông báo tiền mã hóa (CNBC, 2022), và ước tính có tới 580 triệu nhà đầu tư tiền mã hóa trên toàn thế giới (Crypto.com, 2024).

Mặc dù số lượng nhà đầu tư cá nhân vào tiền mã hóa đã tăng lên đáng kể, nhưng do tính ẩn danh của blockchain, bằng chứng trực tiếp về đặc điểm của các nhà đầu tư này vẫn còn hạn chế. Trong khi đó, sự bùng nổ của các nhà đầu tư cá nhân vào thị trường tiền mã hóa đã khiến các nhà hoạch định chính sách lo ngại, đặc biệt là khi xem xét mức độ biến động cực đoan của thị trường tiền mã hóa. Ví dụ, tổng giá trị thị trường của thị trường tiền mã hóa đạt gần 2,8 nghìn tỷ USD vào tháng 11 năm 2021, sau đó giảm xuống còn 1,2 nghìn tỷ USD vào tháng 6 năm 2022, và hồi phục lên 2,6 nghìn tỷ USD vào tháng 5 năm 2024 (Forbes (2024)). Sự biến động dữ dội này khiến người ta lo ngại rằng các nhà đầu tư cá nhân có thể chưa hiểu rõ rủi ro liên quan. Cụ thể, lợi nhuận từ các đồng tiền mã hóa có xu hướng lệch phải cao, nghĩa là có một xác suất rất nhỏ để đạt được lợi nhuận cực lớn (Liu và Tsyvinski (2021), Liu, Tsyvinski và Wu (2022)). Mô hình lợi nhuận này tương tự như sản phẩm xổ số, và có sức hấp dẫn đặc biệt đối với những nhà đầu tư có xu hướng thích cá cược (Kumar (2009)). Do đó, bài viết này tìm hiểu xem sở thích cá cược có thể dự đoán được mức độ quan tâm của các nhà đầu tư cá nhân đối với thị trường tiền mã hóa hay không. Việc hiểu được liệu các nhà đầu tư cá nhân có xem tiền mã hóa như một sản phẩm xổ số hay không sẽ giúp các nhà hoạch định chính sách xác định các tiêu chuẩn công bố và khung quản lý phù hợp (ví dụ như các đề xuất lập pháp của Lummis và Gillibrand (2023)).

Trong tình huống thiếu dữ liệu trực tiếp,Bài viết này tham khảo nghiên cứu của Da, Engelberg và Gao (2011), sử dụng mức độ quan tâm tìm kiếm trên Google làm biến thay thế cho mức độ quan tâm của nhà đầu tư lẻ, tập trung nghiên cứu hai loại đồng tiền mã hóa nổi bật: Đợt chào bán đồng tiền lần đầu (ICOs) và các bộ sưu tập đồng tiền không thể thay thế (NFT).Khác với các loại token được sử dụng như một loại tiền tệ phổ quát, các ICOs tập trung vào đầu tư vào các dự án, trong khi NFTs lại tập trung vào sở hữu số và sưu tập. Tương thích với quan điểm cho rằng sở thích cá cược có thể dự đoán được sự quan tâm đến tiền mã hóa, bài viết này phát hiện ra rằng mức độ quan tâm đến các token mã hóa ở các khu vực có doanh số bán vé số bình quân đầu người cao hơn là rõ rệt hơn. Phát hiện này cũng có tính ổn định đối với các đặc điểm nhân khẩu học liên quan đến cá cược được Kumar (2009) và Kumar, Page, và Spalt (2011) xác định. Để giải tỏa mối lo ngại rằng "sự quan tâm không đồng nghĩa với đầu tư", bài viết ghi nhận rằng mức độ quan tâm đến ví tiền mã hóa cũng tăng mạnh trước và sau khi token được phát hành, và mức độ quan tâm cao hơn có liên hệ với số vốn huy động được nhiều hơn và số lượng người tham gia lớn hơn. Ngoài ra, bài viết loại trừ các con đường giải thích khác như quảng cáo, sở thích mạo hiểm hoặc sự không tin tưởng vào thể chế.

Bài viết này tiếp tục khám phá các yếu tố cấp độ token ảnh hưởng đến sự quan tâm được thúc đẩy bởi cờ bạc.Thứ nhất, các dự án ICO và NFT ra mắt trong giai đoạn bong bóng thị trường tiền mã hóa sẽ thu hút sự quan tâm nhiều hơn từ các khu vực có xu hướng cờ bạc cao. Thứ hai, trong thị trường ICO, các loại token có giá mở cửa thấp (tức là mang đặc điểm "giống xổ số" hơn) và không có quy trình "Hiểu rõ khách hàng" (KYC) (Li, Shin và Wang (2021)) cũng sẽ thu hút sự quan tâm mạnh mẽ từ các khu vực này. Ngoài ra, bằng cách sử dụng việc hợp pháp hóa dần cờ bạc thể thao tại các tiểu bang của Mỹ như một thí nghiệm tự nhiên, bài viết này phát hiện ra rằng sau khi cờ bạc thể thao hợp pháp được phê chuẩn, mức độ quan tâm đến các đợt phát hành token tại các khu vực có xu hướng cờ bạc cao tương đối giảm xuống. Điều này cho thấy rằng các token tiền mã hóa và các sản phẩm cờ bạc truyền thống phần lớn được các nhà đầu tư lẻ coi là hàng hóa thay thế cho nhau.

Cuối cùng, bài viết này đã nghiên cứu mối quan hệ giữa sự quan tâm đến mã hóa và hậu quả của tín dụng người tiêu dùng.Sử dụng dữ liệu của Equifax, bài viết này phát hiện ra rằng tỷ lệ vi phạm tín dụng tiêu dùng tăng mạnh ở các khu vực có xu hướng cờ bạc cao sau giai đoạn được quan tâm nhiều đến tiền mã hóa, và hiện tượng này tập trung chủ yếu ở nhóm khách hàng vay nợ cấp thấp (subprime) có hạn chế tài chính. Phân tích độ trễ cho thấy sự gia tăng quan tâm đến tiền mã hóa xảy ra trước sự gia tăng tỷ lệ vi phạm tín dụng.

Bài viết này đóng góp cho nhiều lĩnh vực nghiên cứu: Thứ nhất, cung cấp góc nhìn mới về đặc điểm và động cơ của nhà đầu tư lẻ trong thị trường ICO (Li và Mann (2025), Lee và Parlour (2021), Cong, Li và Wang (2021, 2022)...); Thứ hai, bổ sung cho văn kiện về NFT, làm rõ mối quan hệ giữa sự quan tâm của nhà đầu tư lẻ và hiệu suất thị trường sơ cấp (Kong và Lin (2021), Borri, Liu và Tsyvinski (2022), Oh, Rosen và Zhang (2023)...); Thứ ba, mở rộng văn kiện về ảnh hưởng của sở thích cá cược đến giá cả và khối lượng giao dịch của sản phẩm tài chính (Barberis và Huang (2008), Bali, Cakici và Whitelaw (2011), Kumar (2009), Green và Hwang (2012)...); Thứ tư, kết nối các nghiên cứu về hành vi của nhà đầu tư lẻ (Barber và Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)...); Cuối cùng, bài viết bổ sung cho văn kiện mới về đặc điểm của nhà đầu tư tiền mã hóa (Dhawan và Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni và Zimmerman (2024), Sun (2023)...), chứng minh rằng sở thích cá cược là yếu tố quan trọng để dự đoán sự quan tâm của nhà đầu tư lẻ đối với thị trường tiền mã hóa.

Hai, Dữ liệu và Thống kê Mô tả

Mục này giới thiệu nguồn dữ liệu được sử dụng trong nghiên cứu và thống kê mô tả các biến số trong phân tích hồi quy.

A. Nguồn dữ liệu

1. Mức độ quan tâm của nhà đầu tư lẻ Bài viết này tham khảo phương pháp của Da et al. (2011), sử dụng mức độ quan tâm trực tuyến được thu thập từ Google Trends làm biến thay thế cho hành vi đầu tư. Ưu điểm của phương pháp này là có thể nắm bắt được ý định tìm kiếm của các nhà đầu tư trong môi trường riêng tư. Nghiên cứu sử dụng chỉ số tần suất tìm kiếm của Google (Search Volume Index - SVI), có giá trị dao động từ 0 đến 100. Bài viết thu thập dữ liệu ở cấp độ khu vực thị trường cụ thể (Designated Market Area - DMA) với độ phân giải cao hơn, bao gồm 209 khu vực DMA tại Mỹ. Đối với mỗi dự án token, khu vực có mức độ quan tâm cao nhất (SVI=100) đại diện cho khu vực mà dự án đó phổ biến nhất tương đối.

2. Phát hành đồng tiền lần đầu (ICO) ICO (ChuẩnLà một cách mà các công ty khởi nghiệp blockchain huy động vốn. Khác với IPO, các đồng tiền này không đại diện cho cổ phần mà thường đại diện cho một loại quyền sử dụng (tiện ích) nào đó trong hệ sinh thái của dự án.

(1) Lọc mẫu: Tổng hợp từ ICOBench.io, loại bỏ các dự án không đạt mức huy động tối thiểu (soft cap) và các dự án mà nhà đầu tư từ Mỹ không thể tham gia.

(2) Khối lượng dữ liệu: Cuối cùng đã chọn ra được 937 ICO đã hoàn tất trong khoảng thời gian từ tháng 1 năm 2016 đến tháng 12 năm 2018.

(3) Xác định người đóng góp: Lấy địa chỉ ví thông qua whitepaper, và sử dụng Etherscan.io để theo dõi số lượng địa chỉ ví duy nhất, từ đó suy ra số lượng người đóng góp thực tế.

3. Phi token đồng nhất (NFT) NFT Biểu thị quyền sở hữu các vật phẩm độc nhất trên chuỗi khối (như các tác phẩm nghệ thuật).

(1) Lọc mẫu: Dữ liệu đến từ sàn giao dịch lớn nhất là OpenSea. Do Google Trends thường hiển thị giá trị 0 cho các từ khóa có lượng giao dịch thấp, bài viết này tập trung vào 100 chuỗi NFT có lượng giao dịch cao nhất trong giai đoạn từ năm 2017 đến năm 2022.

(2) Tiêu chuẩn sàng lọc: Loại bỏ các dự án có tổng số lượng vượt quá 10.000 hoặc giá đúc trung bình bằng 0. Mẫu cuối cùng bao gồm 46 chuỗi NFT.

4. Đặc điểm nhân khẩu học khu vực Bài viết này sử dụng doanh thu bán vé số theo đầu người làm biến thay thế cho xu hướng cờ bạc theo khu vực. Dữ liệu được thu thập thủ công từ các cơ quan quản lý cờ bạc của từng tiểu bang và tổng hợp đến cấp độ DMA. Để tránh hiện tượng "bias về tương lai", tất cả các dữ liệu dân số đều được xác định tại mốc năm 2015, nhằm nắm bắt được sự khác biệt cắt ngang tĩnh.

5. Đặc điểm của tín dụng tiêu dùng Lấy dữ liệu vi phạm hợp đồng từ Equifax (coi là vi phạm nếu trễ hạn trên 90 ngày). Bài viết này tính tỷ lệ vi phạm theo chiều kích DMA-năm-tháng, đồng thời chia nhóm khách hàng thành nhóm cho vay dưới chuẩn (subprime, < 620) và nhóm cho vay không dưới chuẩn (≥ 620) dựa trên điểm tín dụng để tiến hành nghiên cứu so sánh.

B. Thống kê mô tả

1. Đặc điểm khu vực:Trong 197 khu vực DMA có dữ liệu về xổ số, chi tiêu trung bình hàng năm cho xổ số của người trưởng thành là 199 USD, nhưng có sự khác biệt lớn về khu vực (từ dưới 1 USD đến trên 800 USD).

2. Đặc điểm của ICO:Các cuộc huy động vốn ICO trung bình thu được 26,3 triệu USD (tương đương 40% giới hạn trên). 36% dự án yêu cầu KYC (xác minh danh tính), 57% dự án công khai mã nguồn trên GitHub.

3. Đặc điểm của NFT:Số lượng phát hành trung vị của các bộ sưu tập NFT trong mẫu là khoảng 9.200. Hầu hết (khoảng 90%) hoạt động trên Twitter và Discord, và 85% các dự án quảng bá bao gồm "mục hiếm".

Ba, xu hướng cá cược theo khu vực và sự quan tâm của nhà đầu tư lẻ đối với tiền mã hóa

Nghiên cứu này đã xem xét cách những khác biệt khu vực về xu hướng cờ bạc ảnh hưởng đến mức độ chú ý mà các loại tiền mã hóa nhận được bằng cách ước lượng mô hình hồi quy tổng quát sau:

Trong đó, SVL đại diện cho mức độ quan tâm của thị trường khu vực được chỉ định (DMA) d đối với một ICO hoặc chuỗi NFT i trong giai đoạn phát hành. Hệ số cốt lõi được sử dụng để đo lường tác động của xu hướng cá cược ở cấp độ DMA đến mức độ quan tâm về tiền mã hóa. Bài viết này sử dụng doanh thu bán vé xổ số trên đầu người làm biến thay thế cho xu hướng cá cược, đồng thời kiểm soát các đặc điểm nhân khẩu học của khu vực và các tác động cố định của dự án.

Điểm kết luận:

1. Phân tích mức độ quan tâm đến ICO: Nghiên cứu cho thấy có mối tương quan tích cực đáng kể giữa doanh số bán vé xổ số bình quân đầu người và mức độ quan tâm đến ICO. Cụ thể, mỗi lần mức khuynh hướng cá cược tăng thêm một độ lệch chuẩn, mức độ quan tâm trung bình đến ICO tăng khoảng 12,8%. Kết luận này vẫn giữ nguyên sau khi kiểm tra độ tin cậy bằng cách đưa vào các biến thống kê dân số khu vực hoặc các tác động cố định của dự án. Điều này cho thấy rằng ở những khu vực có xu hướng cá cược cao hơn, các nhà đầu tư lẻ có xu hướng quan tâm nhiều hơn đến ICO.

2. Phân tích chuỗi NFT: Nghiên cứu về NFT cho thấy mối liên hệ rõ rệt hơn. Mỗi lần tăng một độ lệch chuẩn của xu hướng chơi game, mức độ chú ý mà một bộ sưu tập NFT nhận được tăng khoảng 20%. Dù mức độ chú ý dành cho NFT phân bố theo khu vực có xu hướng tập trung hơn so với ICO, nhưng sở thích chơi game vẫn có khả năng dự đoán rất mạnh mẽ đối với sự quan tâm của người dùng.

A. Kiểm tra tính vững: Chỉ số sở thích cạnh tranh thay thế

Bài viết này tham khảo các nghiên cứu hiện có (Kumar, 2009), sử dụng nhiều đặc điểm kinh tế - xã hội khác nhau làm chỉ số thay thế cho sở thích chơi game. Kết luận cho thấy rằng ở những khu vực có tỷ lệ người Công giáo cao, bất bình đẳng thu nhập nghiêm trọng, tỷ lệ thất nghiệp cao và tỷ lệ dân tộc thiểu số cao, mức độ quan tâm đến các loại tiền mã hóa là rõ rệt hơn. Ngược lại, ở những khu vực có trình độ học vấn cao, tỷ lệ người đã kết hôn cao hoặc mức thu nhập cao, mức độ quan tâm đến tiền mã hóa lại thấp hơn. Điều này càng củng cố thêm mối liên hệ chặt chẽ giữa sự quan tâm đến tài sản số và các đặc điểm tâm lý chơi game truyền thống.

B. Xác minh bên ngoài: Sự quan tâm có đồng nghĩa với đầu tư không?

Để kiểm chứng "mức độ quan tâm" có thể hiệu quả phản ánh "hành vi đầu tư", bài viết tiến hành hai bài kiểm tra sau:

1. Độ quan tâm đến ví mã hóa:Nghiên cứu cho thấy rằng trong giai đoạn phát hành token, lượng tìm kiếm các ví tiền mã hóa như MetaMask, Coinbase Wallet đã tăng mạnh ở những khu vực có xu hướng cá cược cao. Vì việc tham gia ICO/NFT phải thông qua các ví này, điều này cung cấp bằng chứng rõ ràng cho thấy sự quan tâm đã được chuyển hóa thành ý định đầu tư thực tế.

2. Biểu hiện của thị trường sơ cấp:Bằng cách giới thiệu "đồng tiền neo" để so sánh mức độ tìm kiếm tuyệt đối của các dự án khác nhau, nghiên cứu đã phát hiện ra rằng: các dự án ICO nhận được nhiều sự quan tâm sẽ huy động được nhiều vốn hơn, có tỷ lệ đạt mục tiêu huy động cao hơn, và số lượng người tham gia đóng góp trong ngày đầu tiên tăng đáng kể; các bộ sưu tập NFT được quan tâm cao có khả năng huy động được nhiều vốn hơn, sở hữu nhiều ví đúc hơn, và thời gian hoàn thành việc đúc giảm mạnh (mức độ tìm kiếm tăng thêm một độ lệch chuẩn có thể làm giảm khoảng 71 ngày thời gian đúc).

C. Loại trừ các con đường giải thích khác

Bài viết này đã xem xét các kênh khác có thể can thiệp vào kết luận, kết quả cho thấy:

1. Chống chủ nghĩa thể chế và sự bất tin vào thể chế:Việc sử dụng tỷ lệ phiếu bầu của Đảng Tự do (Libertarian Party) và tỷ lệ khiếu nại của Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) để đo lường cảm giác bất tín ở cấp độ khu vực cho thấy các yếu tố này không thể giải thích mối liên hệ giữa xu hướng tham gia cờ bạc và mức độ quan tâm đến tiền mã hóa.

2. Thói quen chấp nhận rủi ro chung:Giới thiệu dữ liệu khảo sát để đo lường mức độ ưa thích rủi ro theo khu vực, phát hiện ra rằng nó không thể thay thế được khả năng giải thích của xu hướng cá cược đối với sự quan tâm đến tiền mã hóa.

3. Phân bổ quảng cáo khu vực:Việc kiểm soát chi tiêu quảng cáo khu vực của các sàn giao dịch tiền mã hóa dựa trên mẫu NFT cho thấy rằng, ngay cả khi đã xét đến tác động của quảng cáo tiếp thị, xu hướng chơi game theo khu vực vẫn là biến số cốt lõi để dự đoán mức độ quan tâm đến tiền mã hóa.

Tổng kết:Kết quả thực nghiệm nhất quán cho thấy sở thích cá cược theo khu vực là yếu tố cốt lõi thúc đẩy sự quan tâm của nhà đầu tư lẻ đối với các loại tiền mã hóa, và sự quan tâm này trực tiếp chuyển hóa thành hiệu suất huy động vốn trên thị trường sơ cấp, chứ không chỉ đơn thuần bị chi phối bởi sự không tin tưởng vào chế độ, sở thích rủi ro chung hay các chiến thuật tiếp thị.

4. Các yếu tố ảnh hưởng đến sự quan tâm của đồng tiền token theo mô hình cạnh tranh

Trong phần này, bài viết đã khảo sát các yếu tố điều tiết sự quan tâm mang tính chất trò chơi của nhà đầu tư lẻ đối với các loại tiền mã hóa, bao gồm cả các đặc điểm riêng của từng đồng tiền mã hóa và những thay đổi trong môi trường trò chơi bên ngoài.

A. Phân tích đặc điểm của đồng tiền mã hóa

Bài viết này xem xét các đặc điểm cụ thể của đồng tiền có thể kích thích tâm lý cá cược của nhà đầu tư lẻ.

1. Đặc điểm giá thấp (tính chất xổ số):Theo tài liệu hiện có (Kumar, 2009), giá thấp là đặc điểm cốt lõi của các loại cổ phiếu kiểu xổ số. Kết quả thực nghiệm cho thấy các dự án ICO có giá mở cửa ngày đầu tiên thấp nhận được sự quan tâm đáng kể hơn từ các khu vực có xu hướng đánh cược cao so với các dự án có giá cao. Hệ số của biến tương tác cho thấy, tại các khu vực này, sự quan tâm đối với các loại token có giá thấp tăng thêm khoảng 5%.

2. Giao thức xác thực danh tính (KYC) và sở thích rủi ro:Hành vi thao túng giá như kế hoạch "bơm và vỡ" (P&D) là điều rất phổ biến trên thị trường tiền mã hóa, và các dự án này thường có quy trình xác minh KYC (Hiểu rõ khách hàng) yếu kém. Nghiên cứu cho thấy các đợt huy động vốn (ICO) thiếu giao thức KYC thu hút sự quan tâm cao từ các nhà đầu tư lẻ ở những khu vực có xu hướng đánh bạc cao, điều này cho thấy các nhà đầu tư này có xu hướng tham gia vào các dự án mang rủi ro cao và thiếu sự giám sát.

3. Hiệu ứng bong bóng thị trường/kỳ vọng thịnh vượng:Bài viết này xác định giai đoạn từ nửa cuối năm 2017 đến đầu năm 2018 là "thời kỳ thịnh vượng" của thị trường ICO, và giai đoạn tăng giá mạnh mẽ của thị trường NFT từ năm 2021 đến năm 2022 là "thời kỳ bùng nổ". Kết quả phân tích hồi quy cho thấy các dự án token ra mắt trong hai giai đoạn này nhận được sự quan tâm rõ rệt cao hơn từ các khu vực có xu hướng cờ bạc cao so với các giai đoạn không có bong bóng. Cụ thể, đối với NFT, mức độ quan tâm đến token từ các khu vực có xu hướng cờ bạc cao trong giai đoạn bong bóng cao hơn khoảng 23% so với giai đoạn không có bong bóng.

B. Tác động của việc hợp pháp hóa cá cược thể thao

Để xác nhận thêm rằng mối quan tâm đến tiền mã hóa được thúc đẩy bởi sở thích cá cược, bài viết này sử dụng việc hợp pháp hóa từng giai đoạn cá cược thể thao (Sports Gambling) tại các tiểu bang của Hoa Kỳ như một thí nghiệm tự nhiên. Nếu các loại token mã hóa được xem là sự thay thế cho cá cược, thì mức độ quan tâm đến token sẽ giảm khi các kênh cá cược hợp pháp xuất hiện. Bài viết này ước lượng mô hình hồi quy sau:

Trong đó, PostSG là một biến giả, lấy giá trị 1 khi bang mà DMA d thuộc về đã hợp pháp hóa cá cược thể thao và sự kiện ICO xảy ra sau ngày hợp pháp hóa.

Kết luận chính:

1. Hiệu ứng thay thế rõ rệt:Kết quả thực nghiệm cho thấy sau khi hợp pháp hóa cá cược thể thao, mức độ quan tâm đến ICO ở các khu vực liên quan đã giảm đáng kể.

2. Phản ứng mạnh hơn ở các khu vực có xu hướng cờ bạc cao:Sau khi đưa vào biến tương tác giữa "hợp pháp hóa cờ bạc" và "doanh số bán vé số bình quân đầu người theo khu vực", hệ số được tìm thấy có mối tương quan âm đáng kể. Điều này cho thấy rằng ở những khu vực vốn có xu hướng đánh bạc cao, việc mở cửa cờ bạc thể thao sẽ có hiệu ứng "đẩy ra" rõ rệt nhất đối với sự quan tâm đến các loại tiền mã hóa.

3. Kết luận tổng kết:Khám phá này đã mạnh mẽ chứng minh rằng các nhà đầu tư lẻ coi các loại tiền điện tử như những sản phẩm cờ bạc truyền thống.Sản phẩm thay thế.Khi cư dân có được các kênh cá cược thể thao hợp pháp để thỏa mãn cơn thèm cờ bạc của họ, sự quan tâm của họ đối với thị trường tiền mã hóa sẽ giảm theo.

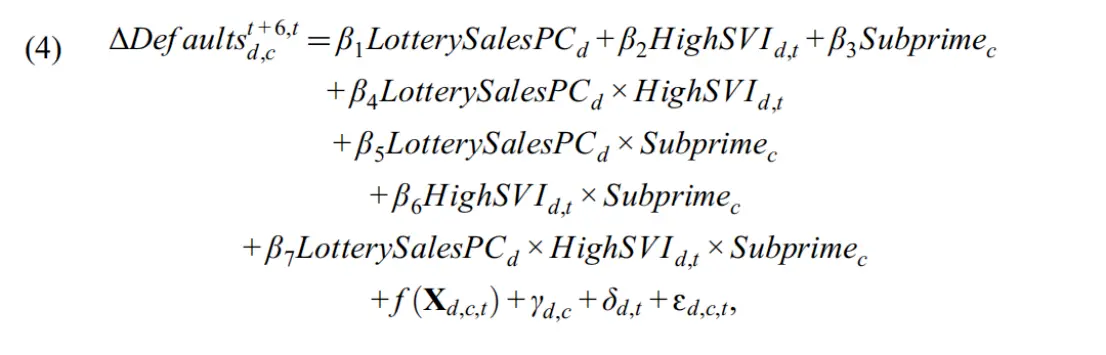

5. Sự quan tâm của nhà đầu tư lẻ đối với tiền điện tử và hệ quả của tín dụng tiêu dùng

Nghiên cứu trước đây (Barber và Odean (2000); Barber et al. (2022)) cho thấy rằng các nhà đầu tư cá nhân thường có hiệu suất kém trên thị trường chứng khoán truyền thống. Nếu hiệu suất của họ trên thị trường tiền mã hóa cũng kém tương tự, họ có thể rơi vào tình trạng khó khăn tài chính. Do đó,Phần này nghiên cứu mối liên hệ giữa sự quan tâm của nhà đầu tư lẻ đối với tiền điện tử và những hậu quả về tín dụng tiêu dùng sau đó, đồng thời xem xét cách mối liên hệ này thay đổi như thế nào tùy theo ràng buộc tín dụng của người tiêu dùng.Bài viết này đo lường giới hạn tín dụng thông qua điểm tín dụng, chia thành nhóm cho vay dưới chuẩn (subprime, điểm < 620) và nhóm không dưới chuẩn (≥ 620). Do tính toàn diện của mẫu ICO tốt hơn mẫu NFT, phần phân tích này tập trung vào mối quan hệ giữa mức độ quan tâm của nhà đầu tư lẻ đối với ICO và tỷ lệ vi phạm hợp đồng tiêu dùng.

Điểm kết luận:

1. Mối liên hệ giữa cơn sốt mã hóa và tỷ lệ vi phạm hợp đồng:Nghiên cứu cho thấy rằng hệ số tương tác giữa doanh số bán vé số xổ số theo đầu người (chỉ số xu hướng cá cược) và chỉ số mức độ quan tâm đến ICO là tích cực và có ý nghĩa. Điều này cho thấy rằng ở những khu vực có xu hướng cá cược cao và mức độ quan tâm đến ICO cũng cao, tỷ lệ vi phạm tín dụng tiêu dùng sau đó sẽ tăng đáng kể.

2. Độ dễ tổn thương của nhóm vay vốn nhỏ lẻ:Phân tích sâu hơn cho thấy sự gia tăng tỷ lệ vi phạm hoàn toàn do nhóm cho vay cấp hai (subprime) gây ra. Ở những khu vực có xu hướng đánh bạc cao và sự quan tâm cao, tỷ lệ vi phạm của các khoản vay cấp hai trung bình tăng khoảng 2,3% trong vòng 6 tháng. Trong khi đó, tỷ lệ vi phạm của các nhóm vay không phải cấp hai (có tình hình tài chính tốt hơn) không có sự thay đổi đáng kể.

3. Mối quan hệ dẫn đầu - theo sau và kiểm định xu hướng trước:Để loại trừ khả năng sự gia tăng quan tâm là do hành vi vi phạm hợp đồng gây ra, bài viết này tiến hành phân tích xu hướng trước sự thay đổi tỷ lệ vi phạm. Kết luận cho thấy: trong giai đoạn trước khi sự quan tâm bùng nổ (từ t-6 đến t), tỷ lệ vi phạm ở các khu vực không có sự khác biệt đáng kể (không có xu hướng trước); trong giai đoạn sau khi sự quan tâm bùng nổ (từ t+1 đến t+6), tỷ lệ vi phạm của các khoản vay cấp hai ở các khu vực có xu hướng cạnh tranh cao bắt đầu tăng đáng kể. Mối quan hệ dẫn trước - trễ sau về mặt thời gian này cho thấy, là cơn sốt quan tâm từ thị trường tiền mã hóa đã báo hiệu sự suy giảm tín dụng sau đó, chứ không phải ngược lại.

Tổng kết:

Chương này nghiên cứu chứng minh rằngViệc đầu tư tài sản mã hóa được thúc đẩy bởi trò chơi có thể dẫn đến những hậu quả kinh tế tiêu cực đối với các nhóm tài chính yếu thế trong xã hội. Đối với những người vay vốn cấp thấp vốn đã phải đối mặt với các ràng buộc tài chính, việc tham gia vào các khoản đầu tư mã hóa rủi ro cao, giống như xổ số, thường đi kèm với rủi ro vi phạm nghĩa vụ tài chính thực tế sau đó.

Sáu. Kết luận

Bài viết này đi sâu phân tích động lực cơ bản thúc đẩy các nhà đầu tư lẻ tham gia vào thị trường tiền điện tử, nghiên cứu cho thấy rằng...Sự ưa thích cờ bạc (Gambling Preferences) là yếu tố cốt lõi giải thích cho hiện tượng này.Bằng cách phân tích dữ liệu tìm kiếm từ Google Trends, bài viết này đã xác nhận rằng ở những khu vực có doanh số bán vé số trung bình đầu người cao hơn và không khí đầu cơ mạnh hơn, thì...Nhà đầu tư lẻ đang quan tâm đến các dự án phát hành đồng tiền lần đầu (ICO) và token không thể thay thế (NFT) vượt trội hơn nhiều so với các khu vực khác.Sự quan tâm này không phải là nhiệt độ ảo, mà không chỉ đồng bộ cao với việc tải và sử dụng ví mã hóa, mà còn trực tiếp ảnh hưởng tích cực đến số vốn huy động được và số lượng người tham gia trên thị trường sơ cấp của token.

Phân tích tác động điều tiết sâu hơn cho thấy rằng,Loại động cơ đầu tư được thúc đẩy bởi cờ bạc này đặc biệt rõ rệt trong giai đoạn "bong bóng" của thị trường và khi các đồng tiền mã hóa có đặc điểm "giống vé số" (ví dụ như giá mua vào cực thấp, thiếu giao thức xác thực danh tính/KYC, dễ bị thao túng giá cả).Nghiên cứu còn phát hiện ra thông qua thí nghiệm tự nhiên về việc hợp pháp hóa cờ bạc thể thao tại các tiểu bang của Hoa Kỳ rằng khi các kênh cờ bạc hợp pháp xuất hiện, sự quan tâm đến các loại mã thông báo mật mã (token) trước đây hoạt động tích cực sẽ giảm đáng kể.Điều này đã chứng minh rõ ràng rằng các nhà đầu tư lẻ đang xem các loại tiền mã hóa như một lựa chọn thay thế cho các sản phẩm cờ bạc truyền thống.

Quan trọng nhất là,Hành vi đầu cơ dựa trên sở thích cá cược này gây ra mối đe dọa thực sự đối với sức khỏe tài chính của cá nhân và xã hội.Sử dụng dữ liệu vi mô từ Equifax, một cuộc nghiên cứu cho thấy rằng ở những khu vực có xu hướng cờ bạc cao, cơn sốt quan tâm đến tiền mã hóa thường báo hiệu sự gia tăng tỷ lệ vi phạm hợp đồng của người tiêu dùng trong vài tháng tiếp theo, và sự suy thoái tín dụng này hoàn toàn tập trung vào nhóm vay vốn cấp thấp có khả năng chống chịu rủi ro tài chính yếu nhất. Phát hiện này phá vỡ ảo tưởng đơn giản rằng "tài sản mã hóa là công cụ tài chính bao trùm", đồng thời tiết lộ tính chất tiềm ẩn bóc lột của nó như một công cụ đầu cơ đối với của cải của tầng lớp lao động. Tóm lại, bài viết này cung cấp cho các cơ quan quản lý toàn cầu những bằng chứng học thuật quan trọng:Tài sản số hóa phần lớn đang được các nhà đầu tư lẻ coi như một công cụ cá cược mới. Việc quản lý rủi ro đối với các tài sản này không nên chỉ giới hạn ở các rủi ro tài chính, mà còn cần phải xây dựng các tiêu chuẩn công bố thông tin và ngưỡng vào thị trường nghiêm ngặt hơn từ góc độ y tế công cộng và bảo vệ người tiêu dùng.