Tác giả gốc: David, Shenchao TechFlow

On March 18, another blockchain mainnet went live.

Nó có tên Tempo, được hậu thuẫn bởi Stripe và Paradigm. Stripe là một trong những công ty thanh toán trực tuyến lớn nhất thế giới, xử lý 1,9 nghìn tỷ USD giao dịch vào năm ngoái; Paradigm là một trong những quỹ đầu tư mạo hiểm lớn nhất trong ngành tiền điện tử. Cả hai đã cùng đầu tư 5 tỷ USD vào Tempo vào năm ngoái, định giá dự án:

5 tỷ.

5 tỷ USD blockchain, không giao dịch coin, không làm DeFi, không phát meme. Ngày mainnet ra mắt, sản phẩm được Tempo công bố rầm rộ nhất là:

Cho máy trả tiền cho máy.

Câu này nghe có vẻ trừu tượng một chút, nhưng bạn có thể hiểu là hiện tại AI phải trả tiền cho từng bước thực hiện. Gọi một lần API mất tiền, mua một đoạn tính toán mất tiền, truy xuất một loạt dữ liệu từ cơ sở dữ liệu cũng mất tiền...

Nhưng các hệ thống thanh toán hiện có đều được thiết kế cho con người, tài khoản ngân hàng yêu cầu chứng minh nhân dân, thẻ tín dụng yêu cầu nhận diện khuôn mặt, Alipay yêu cầu mã xác thực qua điện thoại.

AI không cái nào vượt qua được.

Nó có thể giúp bạn hoàn thành toàn bộ quy trình làm việc, chỉ riêng bước thanh toán là cần dừng lại để con người nhấn nút “Xác nhận”.

Vì vậy, cùng với sự ra mắt của mainnet là một giao thức mở có tên MPP (Machine Payments Protocol), được Stripe đồng phát triển.

Nói một cách đơn giản, đó là thiết lập một bộ quy tắc cho các giao dịch giữa các máy, bao gồm cách yêu cầu thanh toán, cách cấp quyền và cách kết toán.

Cảnh tượng dự kiến là AI có thể tự chi tiêu trong phạm vi hạn mức đã được thiết lập trước, không cần phải tìm người xác nhận cho từng giao dịch. Vào ngày ra mắt, đã có hơn 100 nhà cung cấp dịch vụ kết nối, bao gồm OpenAI, Anthropic và Shopify.

Nhưng Tempo không phải là người duy nhất đang làm điều này trong tuần này.

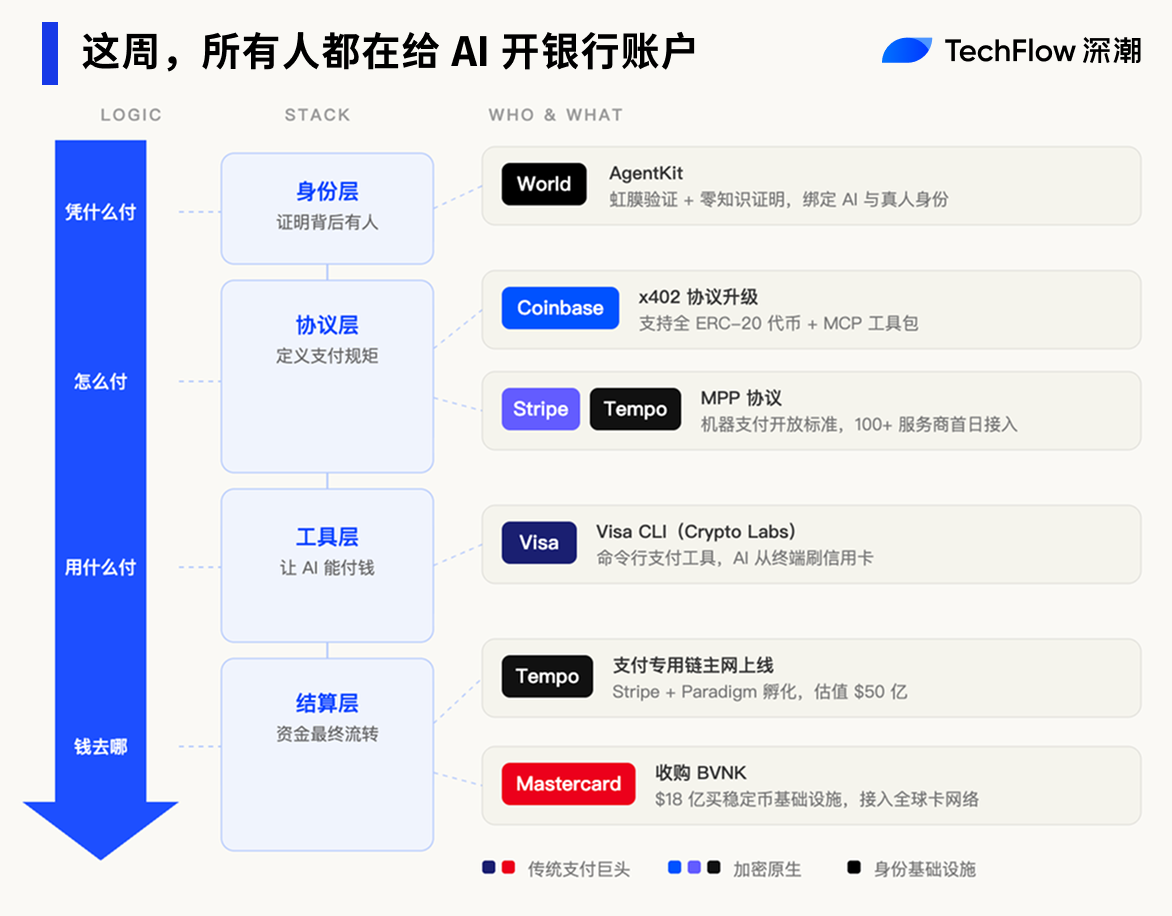

Trong vòng năm ngày, Visa đã thành lập một bộ phận mới và ra mắt công cụ thanh toán AI, Coinbase đã nâng cấp lớn giao thức thanh toán của mình, Mastercard đã chi 1,8 tỷ USD để mua lại một công ty stablecoin, và World của Sam Altman đã ra mắt bộ công cụ chuyên dụng để xác thực danh tính cho AI.

Năm ông lớn trong một tuần cùng chen chân vào một cánh cửa, vội vàng mở tài khoản ngân hàng cho AI.

Hai con đường, cùng một cánh cửa

Tempo đang làm công việc thanh toán cho AI. Nhưng thanh toán chỉ là một khâu trong hệ thống thanh toán. Để một AI Agent thực sự có thể chi tiêu tự chủ, nó còn cần công cụ thanh toán, kênh vốn và xác thực danh tính.

Trong đây, các công ty thanh toán truyền thống và các công ty tiền mã hóa đều đang dùng cách thức mà họ giỏi nhất để cạnh tranh giành thị phần.

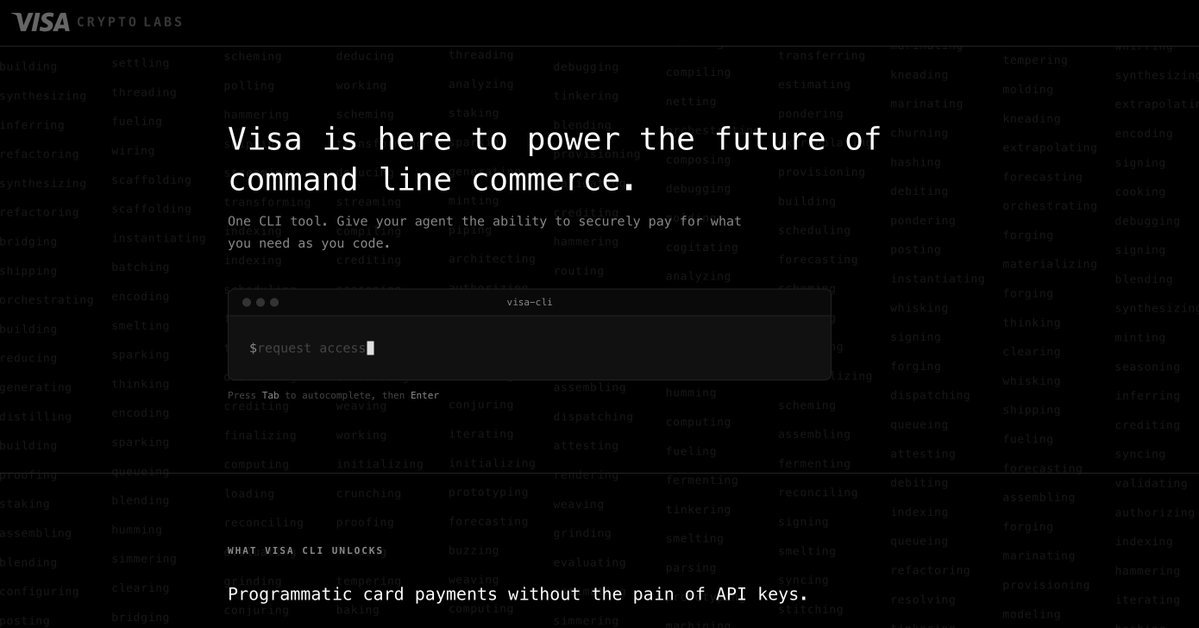

Vào ngày 18 tháng 3, cùng ngày Tempo ra mắt mainnet, gã khổng lồ thanh toán Visa cũng hành động. Bộ phận Crypto Labs mới thành lập đã ra mắt sản phẩm đầu tiên: Visa CLI, một công cụ cho phép AI Agent trực tiếp thực hiện thanh toán thẻ tín dụng từ thiết bị đầu cuối.

Không cần API key, không cần đăng ký trước, trong quá trình AI thực hiện nhiệm vụ, nếu cần mua dịch vụ gì, chỉ cần gõ một lệnh để thanh toán. Visa gọi đây là “kinh doanh dòng lệnh”.

Mạng lưới thẻ toàn cầu của Visa kết nối với hàng tỷ thẻ và hàng triệu thương gia; nếu thanh toán dựa trên AI có thể chạy trên mạng lưới sẵn có này, nó không cần chờ bất kỳ cơ sở hạ tầng mới nào hoàn thiện.

Visa đang đi theo con đường cũ. Đối thủ của nó, Mastercard, lại chọn một cách khác: mua trực tiếp quyền đi đường.

Ngày 17 tháng 3, Mastercard thông báo mua lại công ty cơ sở hạ tầng stablecoin tại London, BVNK, với giá 1,8 tỷ USD. Đây là vụ mua lại stablecoin lớn nhất trong lịch sử ngành tiền mã hóa.

Mục đích của vụ mua lại này cũng rất rõ ràng: nếu AI thanh toán bằng stablecoin, thì stablecoin sẽ đi qua kênh của tôi.

Các công ty native crypto cũng đang có những động thái dày đặc tương tự.

Giao thức x402 của Coinbase đã được nâng cấp lớn, mở rộng phạm vi thanh toán từ một vài stablecoin sang tất cả các token ERC-20, đồng thời ra mắt bộ công cụ MCP, giúp nhà phát triển chỉ với một cú nhấp chuột có thể tích hợp công cụ AI vào mạng lưới trả phí.

Hai bên dường như xuất phát từ những điểm khác nhau, nhưng những hành động của họ đều hướng đến một mục tiêu chung: các công ty thanh toán truyền thống đang đón nhận tiền mã hóa, trong khi các công ty tiền mã hóa đang đón nhận AI. Cuối cùng, cơ sở hạ tầng tiền mã hóa đang trở thành đường ống nền tảng cho thanh toán AI.

Còn một khâu nữa. AI đã có thể chi tiêu, nhưng các thương gia làm sao biết được AI chi tiêu đó có ai chịu trách nhiệm phía sau hay không?

Vào ngày 17 tháng 3, World do Sam Altman đồng sáng lập đã ra mắt AgentKit, tích hợp với x402 của Coinbase. Chức năng duy nhất của nó là giúp AI chứng minh rằng một người thật đã được xác minh đứng sau giao dịch thanh toán. Các thương gia có thể xác nhận rằng có người chịu trách nhiệm cho giao dịch này, nhưng không thể biết người đó là ai.

Năm ngày, năm công ty, từng khâu: thanh toán, kênh, công cụ, giao thức, danh tính đều bị chiếm giữ.

Đã chia hết bánh AI, chỉ còn quầy thu ngân

Trong ba năm qua, các vị trí trong chuỗi công nghiệp AI về cơ bản đã có chủ.

Lớp mô hình là sân chơi của OpenAI, Anthropic, Google và nhiều công ty Trung Quốc, trong khi năng lực tính toán bị NVIDIA kiểm soát chặt chẽ; lớp ứng dụng từ trợ lý lập trình đến công cụ tìm kiếm đã trở thành một biển đỏ cạnh tranh...

Mỗi tầng đều chật kín người, và rào cản cạnh tranh ở mỗi tầng ngày càng cao hơn.

Tuy nhiên, lớp thanh toán vẫn còn tương đối trống rỗng.

Không phải không ai nghĩ đến, mà là thời điểm chưa đến. чем thanh toán AI Agent có một điều kiện tiên quyết: AI phải trước tiên có khả năng tự hoàn thành toàn bộ chuỗi nhiệm vụ. Nếu nó chỉ có thể trò chuyện, không cần gọi API, không cần mua sức mạnh tính toán, không cần thuê các Agent khác làm việc, thì thanh toán không phải là nhu cầu thiết yếu.

Trong năm qua, tiền đề này bắt đầu dần được khẳng định.

OpenClaw cho phép AI thao tác trực tiếp trên máy tính, giao thức MCP giúp AI kết nối với các dịch vụ bên ngoài, khả năng Agent của các mô hình lớn sẽ đồng loạt đột phá vào nửa sau năm 2025. AI đã từ “công cụ trò chuyện” trở thành “công cụ làm việc”, mà làm việc thì phải tốn tiền...

Nhu cầu chi tiêu đã xuất hiện, nhưng cơ sở hạ tầng để chi tiêu vẫn chưa tồn tại.

Đó là lý do tại sao Stripe, Visa, Mastercard và Coinbase cùng đồng loạt hành động. Đối với các công ty thanh toán truyền thống, đây là lần đầu tiên họ có lợi thế主场 trong toàn bộ làn sóng AI. Họ không thể tạo ra các mô hình, cũng không thể sản xuất chip, nhưng thanh toán là điều họ đã làm trong vài chục năm qua.

Mạng lưới thẻ toàn cầu của Visa kết nối với hàng tỷ thẻ và hàng chục triệu商户, Mastercard phủ sóng hơn 200 quốc gia, Stripe đã xử lý 1,9 nghìn tỷ USD giao dịch vào năm ngoái. Nếu mọi chi tiêu của AI đều đi qua những kênh này, thì AI càng làm việc hiệu quả, chúng càng kiếm được nhiều tiền hơn.

Đối với các công ty tiền điện tử, logic không giống nhau.

CEO của Coinbase, Brian Armstrong, trước đây đã nói một câu rất trực tiếp: “AI có thể sở hữu ví tiền điện tử, nhưng không thể mở tài khoản ngân hàng”.

Mỗi bước trong hệ thống tài chính truyền thống đều xác nhận “bạn là ai”: mở tài khoản ngân hàng cần CMND, làm thẻ tín dụng cần xác thực khuôn mặt, mỗi giao dịch đều cần mã xác minh qua SMS. AI là phần mềm, không phải con người, nên nó không thể vượt qua bất kỳ rào cản nào trong số này.

Nhưng ví tiền điện tử không cần những điều này. Một khóa riêng là một tài khoản, đối với AI Agent, thanh toán trên chuỗi là con đường ít cản trở nhất.

Dù có mã hóa hay không, thanh toán AI sẽ trở thành một thị trường cấp cơ sở hạ tầng mới. Sự khác biệt chỉ nằm ở kênh nào phù hợp hơn với máy móc.

Đường đã sửa, xe chưa đến

Câu chuyện đến đây dường như đã sẵn sàng, năm ông lớn đã vào vị trí.

Nhưng có một con số đáng để bạn nhìn qua.

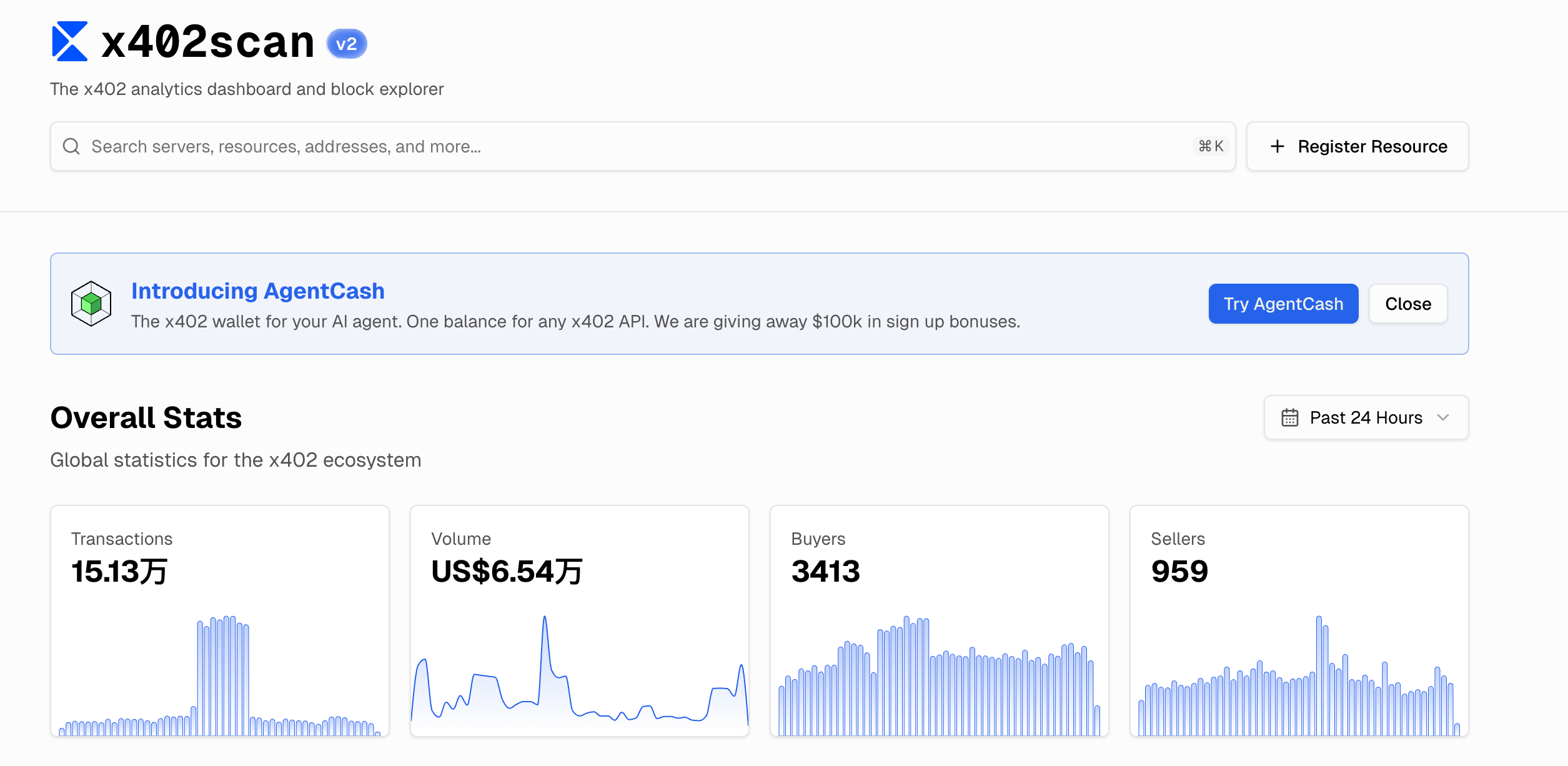

Giao thức x402 của Coinbase là giao thức thanh toán AI được triển khai sớm nhất và có hệ sinh thái rộng lớn nhất hiện nay. Theo dữ liệu từ x402scan, trong 24 giờ qua, tổng giá trị giao dịch của toàn bộ hệ sinh thái là 65.400 USD, với 150.000 giao dịch, trung bình mỗi giao dịch dưới 5 xu.

Để hỗ trợ con số này, cơ sở hạ tầng là gì? Tempo định giá 5 tỷ USD, Mastercard chi 1,8 tỷ để mua lại BVNK, Visa thành lập một bộ phận mới, Stripe tự tay viết giao thức.

Cơ sở hạ tầng định giá hàng tỷ đô la đang phục vụ một thị trường có khối lượng giao dịch hàng ngày chỉ bằng một cửa hàng trà sữa ven đường.

Tất cả các công việc kinh doanh cơ sở hạ tầng dường như đều là trạng thái bình thường này.

Vào đêm trước bong bóng dot-com năm 2000, các công ty viễn thông đã lắp đặt hàng triệu kilômét sợi quang dưới đáy đại dương. Sau khi hoàn thành, họ phát hiện ra rằng lưu lượng internet toàn cầu chỉ sử dụng được 5% số sợi quang đó. Hầu hết các công ty này đã phá sản, nhưng các sợi quang vẫn còn đó.

Mười năm sau, truyền hình trực tuyến và internet di động đã lấp đầy những con đường ống đó. Những người xây đường không kiếm được tiền, nhưng con đường thì có thật.

AI thanh toán hiện đang ở giai đoạn này. Logic về nhu cầu là hợp lý: Các AI Agent thực sự đang trở nên ngày càng năng động, thực sự cần chi tiền một cách tự chủ, và thực sự cần một hệ thống hạ tầng tài chính mới.

Tất cả đều đã đứng trên vạch xuất phát, nhưng sau khi phát súng lệnh vang lên, mới phát hiện ra rằng trên đường chạy lúc này chỉ còn mình mình.

Về việc ai sẽ là người thành công cuối cùng, và khi nào giao dịch tự chủ đầu tiên của AI Agent sẽ xảy ra trong cuộc sống của bạn, có thể nhanh hơn mọi người dự đoán, hoặc cũng có thể chậm hơn mọi người dự đoán.

Điều duy nhất chắc chắn là cuộc chiến này đã bắt đầu, và ví tiền của bạn và tôi có thể là người biết cuối cùng.