Sau hơn hai tháng dao động, Bitcoin cuối cùng cũng cho thấy dấu hiệu phá vỡ.

Vẫn là người bạn cũ Michael Saylor dẫn đầu cuộc tấn công của Bitcoin, lần này anh ấy đã sử dụng vũ khí mới: STRC.

Lướt qua các bài đăng gần đây của Saylor trên Twitter, bạn sẽ thấy ông ấy gần như mỗi ngày đều tạo nội dung cho STRC. Những video quảng cáo kém chất lượng do AI tạo ra, với hình ảnh hồ bơi ở khu nghỉ dưỡng nhiệt đới và những người phụ nữ cầm cocktail, đã gửi đi tín hiệu rõ ràng: người đàn ông từng đưa MSTR lên bệ thần của Nasdaq giờ đang dồn toàn bộ sức mạnh tiếp thị tương tự vào STRC.

Tại sao anh ấy làm vậy? Vì STRC hiện là công cụ gần như duy nhất mà Strategy sử dụng để chuyển tiền từ thị trường thành lệnh mua BTC. Trong ba tháng qua, mọi đợt tăng cường BTC quy mô lớn mà Strategy công bố đều có nguồn vốn xuất phát từ STRC.

STRC là gì

STRC là viết tắt của Variable Rate Series A Perpetual Stretch Preferred Stock, một loại cổ phiếu ưu đãi vĩnh viễn do Strategy phát hành và được niêm yết trên Nasdaq vào tháng 11 năm ngoái.

Cơ chế hoạt động của nó nhìn chung như sau:

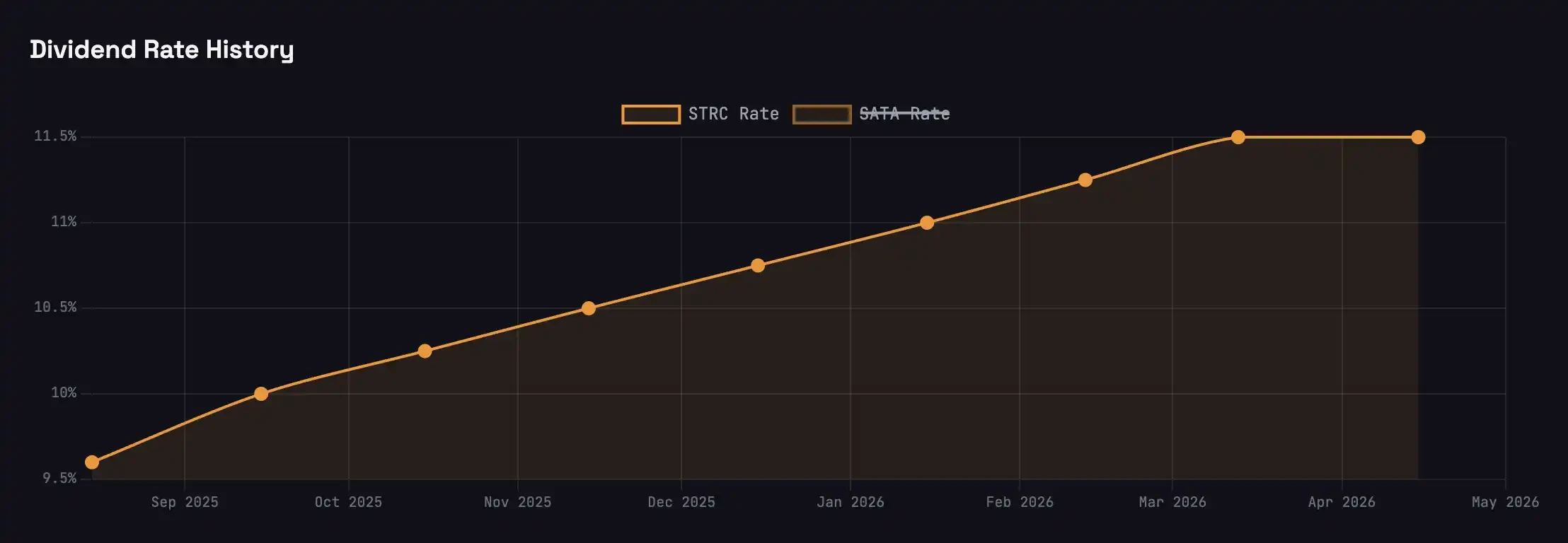

Bạn bỏ khoảng 100 USD để mua một cổ phiếu STRC. Strategy trả cổ tức bằng tiền mặt hàng tháng với tỷ suất 11,5% mỗi năm, tương đương khoảng 96 cent mỗi cổ phiếu mỗi tháng. Nó không có ngày đáo hạn và Strategy không cần hoàn trả vốn gốc.

Giá cổ phiếu được neo xung quanh mệnh giá 100 USD thông qua điều chỉnh tỷ lệ cổ tức hàng tháng: nếu giá giảm dưới 100, tỷ lệ cổ tức được tăng lên để thu hút nhu cầu mua vào; nếu giá tăng trên 100, tỷ lệ cổ tức được giảm xuống để đưa giá trở về mức mệnh giá. Mức tăng giảm tối đa hàng tháng của tỷ lệ cổ tức là 25 điểm cơ bản.

Chỉ khi giá cổ phiếu STRC vượt quá 100 USD, Strategy mới có thể phát hành cổ phiếu mới với mệnh giá để huy động vốn—đây là điều kiện cốt lõi của toàn bộ vòng quay. Số tiền thu được từ việc phát hành, sau khi trừ đi quỹ cổ tức, phần lớn sẽ được dùng để mua BTC.

Saylor đặt tên cho sản phẩm này là "Tín dụng ngắn hạn lợi suất cao" hoặc "Quỹ thị trường tiền tệ được hỗ trợ bởi Bitcoin". Trong bối cảnh lợi suất trái phiếu chính phủ Mỹ khoảng 3,5%, STRC cung cấp lợi suất tương đương ba lần lợi suất trái phiếu chính phủ Mỹ.

Flywheel

Một hiểu lầm phổ biến về Saylor là ông ấy đang in tiền vô hạn để mua BTC.

Anh ấy không thể làm được. Saylor không thể in tiền từ không khí; anh ấy phải chờ thị trường đưa tiền đến tay mình. Mỗi cổ phần STRC được phát hành thêm đều dựa trên giả định rằng có người mua biên giới thực sự sẵn sàng mua với giá 100 USD.

Người mua STRC về bản chất đang thực hiện một giao dịch tín dụng, và mức lợi suất cao hơn 8% so với trái phiếu chính phủ mà STRC cung cấp là khoản bù đắp cho "rủi ro tín dụng của Chiến lược".

Tuy nhiên, nhiều người mua STRC không biết rằng số tiền họ dùng để mua STRC sẽ được khuếch đại gián tiếp ba lần và chảy vào BTC.

Chiến lược có một mục tiêu tài chính công khai: tỷ lệ đòn bẩy 33%.

Trong nguồn vốn toàn công ty, các cổ phiếu ưu đãi vĩnh viễn như STRC, STRF, STRK chiếm khoảng một phần ba, phần còn lại hai phần ba đến từ cổ phiếu phổ thông MSTR. Saylor gọi nguyên tắc này là "đòn bẩy thông minh". Điều này có nghĩa là mỗi khi Strategy huy động được 1 USD thông qua STRC, để duy trì mức đòn bẩy 33%, họ phải phát hành thêm khoảng 2 USD MSTR để cùng đầu tư vào BTC. 1 USD STRC + 2 USD MSTR = 3 USD mua BTC.

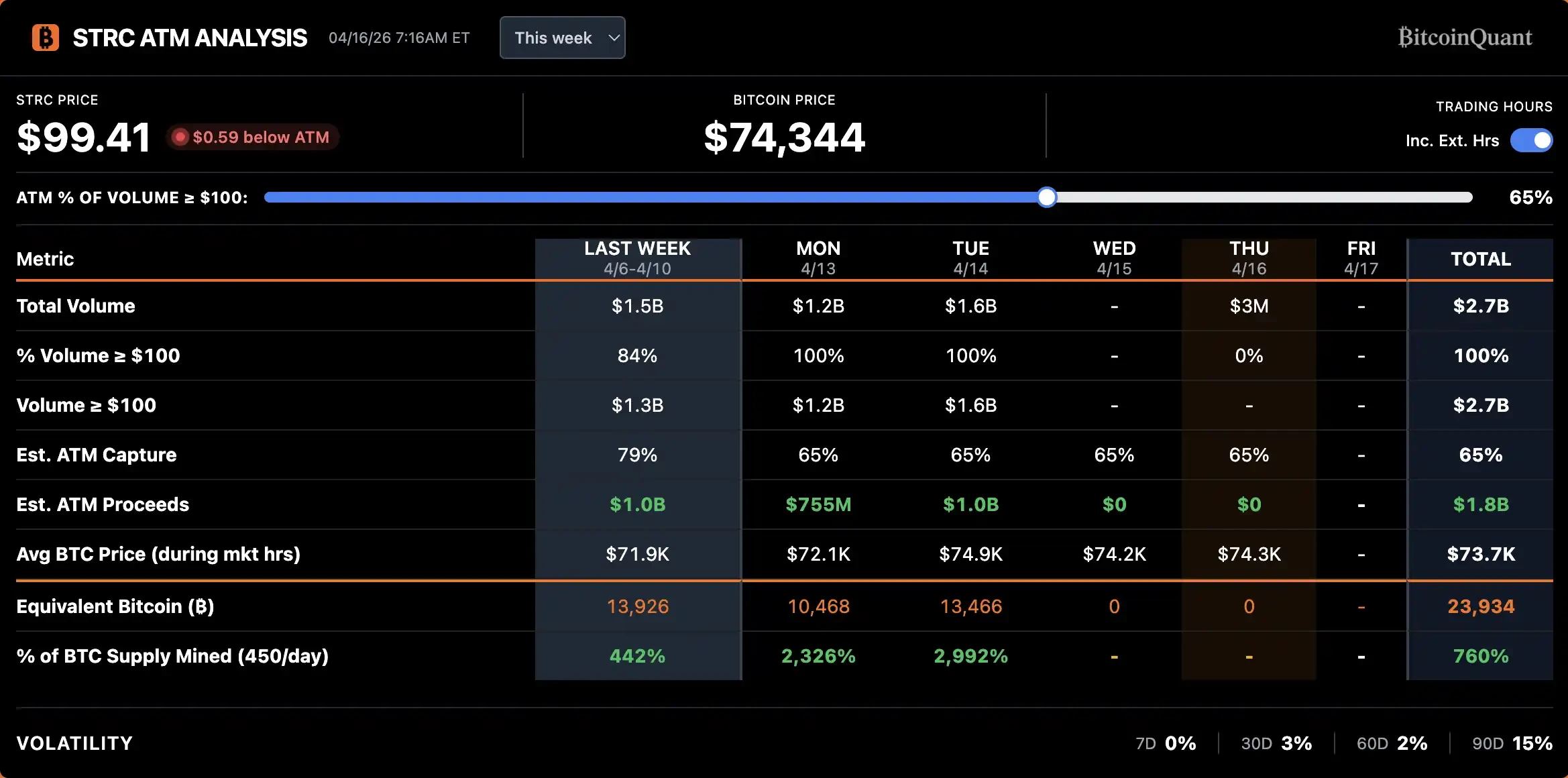

Vào ngày 14 tháng 4, Strategy đã huy động khoảng 10 tỷ USD trong một ngày thông qua STRC. Với đòn bẩy 3 lần, tương đương khoảng 30 tỷ USD khối lượng mua BTC, vừa đúng bằng tổng quy mô tăng nắm giữ BTC trong hai tuần trước ngày chia cổ tức của tháng 4.

Khi BTC giảm giá, tài sản thế chấp suy giảm và rủi ro tín dụng của STRC tăng lên, Strategy buộc phải tăng tỷ lệ chi trả cổ tức để bù đắp mức rủi ro mới. Nhưng tỷ lệ chi trả càng cao, áp lực dòng tiền càng lớn và xác suất vỡ nợ càng cao. Đây là một vòng phản hồi không ổn định. Trong giai đoạn tháng 10 năm ngoái, khi BTC giảm mạnh từ 120.000 USD xuống còn 60.000 USD, tỷ lệ chi trả của STRC đã phải tăng dần từ 7% lên đến 11,5% mới có thể kéo lại được nhu cầu mua.

Ngược lại, khi BTC ổn định và tăng trưởng, tài sản đảm bảo được củng cố, chất lượng tín dụng được cải thiện, STRC trở nên hấp dẫn hơn với cùng mức cổ tức, từ đó thúc đẩy nhu cầu tăng thêm. Quỹ ETF Preferred and Income Securities của BlackRock đã xếp cổ phiếu ưu đãi của Strategy vào vị trí danh mục lớn thứ hai vào tháng 4, vốn hóa thị trường tăng từ khoảng 200 triệu USD vào tháng 3 lên 344 triệu USD, đây là sự công nhận trực tiếp từ các tổ chức cố định về tình hình tín dụng hiện tại của Strategy.

Bánh xe chiến lược đã chuyển sang chiều hướng tích cực: nhiều vốn hơn mua STRC → Strategy mua BTC với đòn bẩy 3 lần → Giá BTC được hỗ trợ → Cơ sở thế chấp của STRC vững chắc hơn, chênh lệch tín dụng thu hẹp → STRC trở nên hấp dẫn hơn với cùng tỷ lệ cổ tức → nhiều vốn hơn mua STRC.

Arbitrage on ex-dividend date

Cơ chế chia cổ tức của cổ phiếu ưu đãi khác với trái phiếu. Trái phiếu tính lãi hàng ngày, bạn nắm giữ một ngày sẽ nhận được một ngày lãi; cổ phiếu ưu đãi thì chia một lần vào ngày cố định. Đối với STRC,只要你 trong ngày đóng cửa trước ngày loại trừ cổ tức, bạn sẽ nhận được toàn bộ cổ tức hàng tháng là 96 cent.

Điều này tạo ra một cơ hội chênh lệch giá rõ ràng: mua vào vài ngày trước ngày loại trừ cổ tức, nhận cổ tức, rồi bán ra ngày hôm sau. Dữ liệu trong vài tháng qua cho thấy, STRC trung bình giảm khoảng 20 cent sau ngày loại trừ cổ tức, thấp xa so với mức cổ tức 96 cent. Lợi nhuận ròng mỗi cổ phiếu từ một lần chênh lệch giá cổ tức có thể đạt khoảng 40 đến 50 cent.

Arbitrageurs won't miss this opportunity.

Như hình所示, khối lượng giao dịch bắt đầu tăng từ một tuần trước ngày loại cổ tức, đạt đỉnh vào ngày hoặc ngày trước ngày loại cổ tức, sau đó nhanh chóng trở lại yên lặng. Đợt tăng khối lượng trong tháng 4 dốc hơn rõ rệt so với tháng 3, cho thấy ngày càng nhiều vốn bắt đầu tham gia vào chiến lược chênh lệch cổ tức của STRC.

Tuy nhiên, hành vi arbitrage như vậy có thể không phải là điều tốt.

Đối với bản thân sản phẩm STRC, trong vài tuần sau ngày chia cổ tức sẽ bước vào "khu vực chết" — thanh khoản co lại, chênh lệch giá mua-bán mở rộng, giá cổ phiếu duy trì lâu dài dưới mức mệnh giá 100 USD. Sự mất liên kết lặp đi lặp lại này làm suy yếu vị thế của STRC như một "sản phẩm thị trường tiền tệ", đẩy nó hướng tới hình thái giống như một trái phiếu biến động hàng tháng.

Đối với Saylor, việc mua BTC của anh ấy rất dễ bị các nguồn vốn arbitrage chạy trước. Việc phát hành thêm STRC tập trung trong hai tuần trước ngày loại cổ tức, điều này có nghĩa là hành động mua BTC của anh ấy cũng tập trung trong hai tuần này.

Hiện nay, các nhà arbitrage đổ xô mua STRC vào cùng một thời điểm mỗi tháng, họ biết rằng Saylor sắp dùng số tiền này để mua BTC trên thị trường spot, nên họ mua BTC trước, sau đó bán ra khi Saylor đẩy giá lên, từ đó làm tăng chi phí mua vào của Saylor.

Hai tuần gần đây, mức phí现货 trên Coinbase xung quanh ngày chia cổ tức của STRC đã tăng đáng kể

Có hai hướng giải quyết: thay đổi tần suất chi trả cổ tức, ví dụ từ hàng tháng sang hàng tuần, để phân tán lợi nhuận chênh lệch; hoặc ra mắt một sản phẩm phái sinh cơ bản hơn với tần suất chi trả cổ tức thường xuyên hơn, nhằm phân tán giao dịch chênh lệch tập trung.

Đúng vậy, Saylor nhanh chóng hành động, vào thứ Bảy tuyên bố rằng Strategy đã nộp một ủy quyền để đề xuất thay đổi tần suất chi trả cổ tức của STRC từ hàng tháng thành hai lần mỗi tháng. Nghĩa vụ chi trả cổ tức hàng năm và tỷ lệ cổ tức vẫn giữ nguyên.

Nếu đề xuất được thông qua, cổ tức nửa tháng đầu tiên sẽ được chi trả vào ngày 15 tháng 7.

Chuyên gia tư vấn của Bitwise, Jeff Park, chỉ ra rằng hiện tại chưa có công ty nào phát hành trái phiếu doanh nghiệp với cơ chế trả cổ tức nửa tháng một lần, và sở thích của nhà đầu tư lẻ đối với tần suất thanh toán cao hơn đã được minh chứng bởi sự thành công của các sản phẩm như ETF trả cổ tức hàng tuần.

Ở cấp độ sâu hơn, Jeff Park xem đây là bước ngoặt đánh dấu sự thâm nhập của tầm nhìn "thanh toán theo luồng" trong ngành tiền mã hóa vào thị trường vốn truyền thống: tần suất thanh toán lãi suất về bản chất phản ánh hiệu quả chuyển đổi thế năng tiền tệ thành động năng; trong thời đại tiền kỹ thuật số, cần phá vỡ các giới hạn chu kỳ thời gian do con người đặt ra.

He believes STRC has set a new benchmark for traditional enterprises and looks forward to its evolution from biweekly to daily, and even instant payments.

Câu chuyện mới của DeFi

Sự xuất hiện của STRC đã mang lại một luồng sinh khí cho thị trường DeFi nhạt nhẽo.

Trong năm qua, lợi nhuận từ stablecoin trong DeFi liên tục giảm xuống. Lãi suất hằng năm cho khoản gửi stablecoin trên Aave khoảng 2%, USDe của Ethena và USDS của Sky đều dưới 4%, ngay cả PT của các stablecoin chính trên Pendle cũng khó vượt qua mức 6%. Mức lợi nhuận này tương ứng với mức rủi ro trong hợp đồng thông minh thời đại AI, khiến nhiều nhà đầu tư DeFi kỳ cựu bị thuyết phục rời bỏ do rủi ro không xứng đáng với lợi nhuận.

DeFi cần một nguồn lợi nhuận đáng tin cậy và đủ lớn để kéo tiền từ TradFi trở lại chuỗi, và STRC chính là cơ hội mang lại điều đó.

Có hai dự án đang nỗ lực đóng gói lợi nhuận của STRC lên chuỗi:

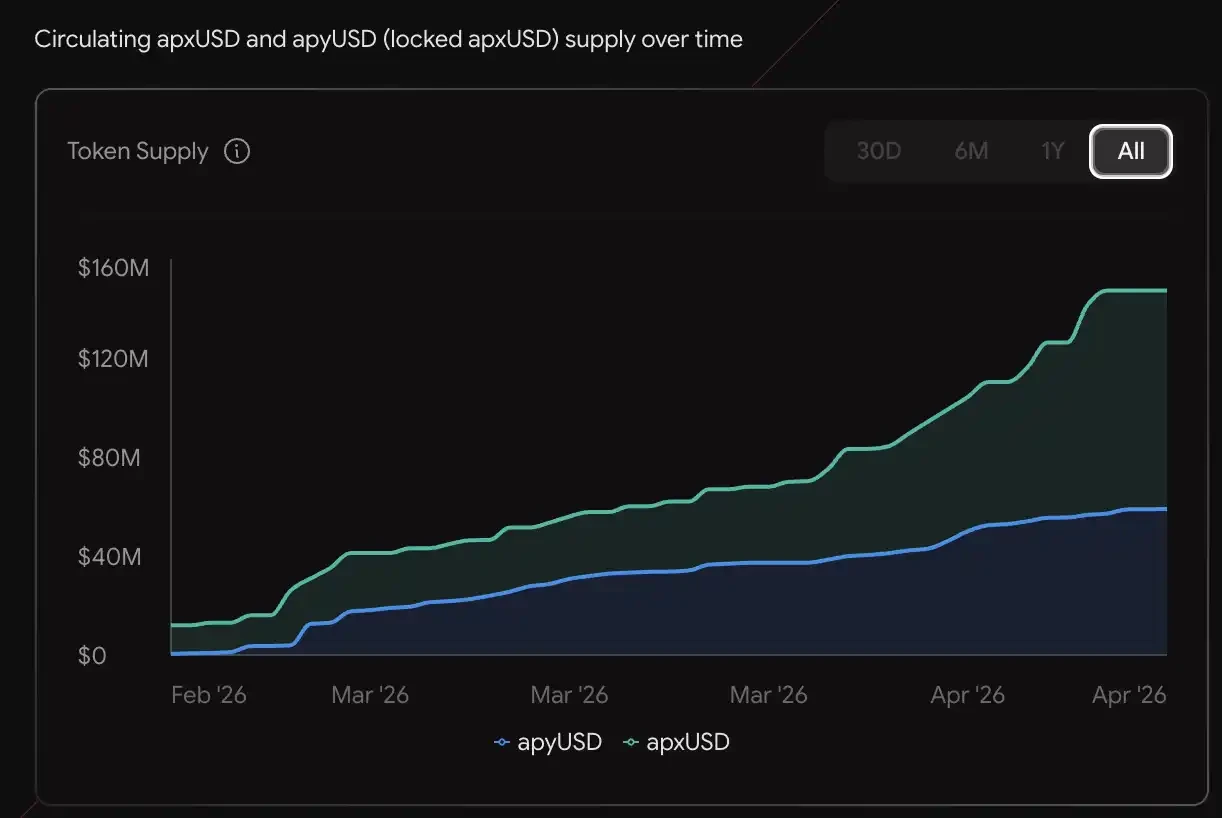

Apyx Protocol sử dụng mô hình hai đồng tiền. apxUSD là đồng tiền ổn định cơ bản, được bảo đảm quá mức bởi các cổ phiếu ưu đãi như STRC, SATA và trái phiếu chính phủ Mỹ; apyUSD là phiên bản được质押, tiếp nhận lợi tức và lãi suất từ tài sản cơ sở, với lãi suất hàng năm hiện tại khoảng 12,78%. Quy mô cung cấp đã đạt 130 triệu USD, và đã có các sản phẩm lợi tức và đòn bẩy tương ứng trên Pendle và Morpho.

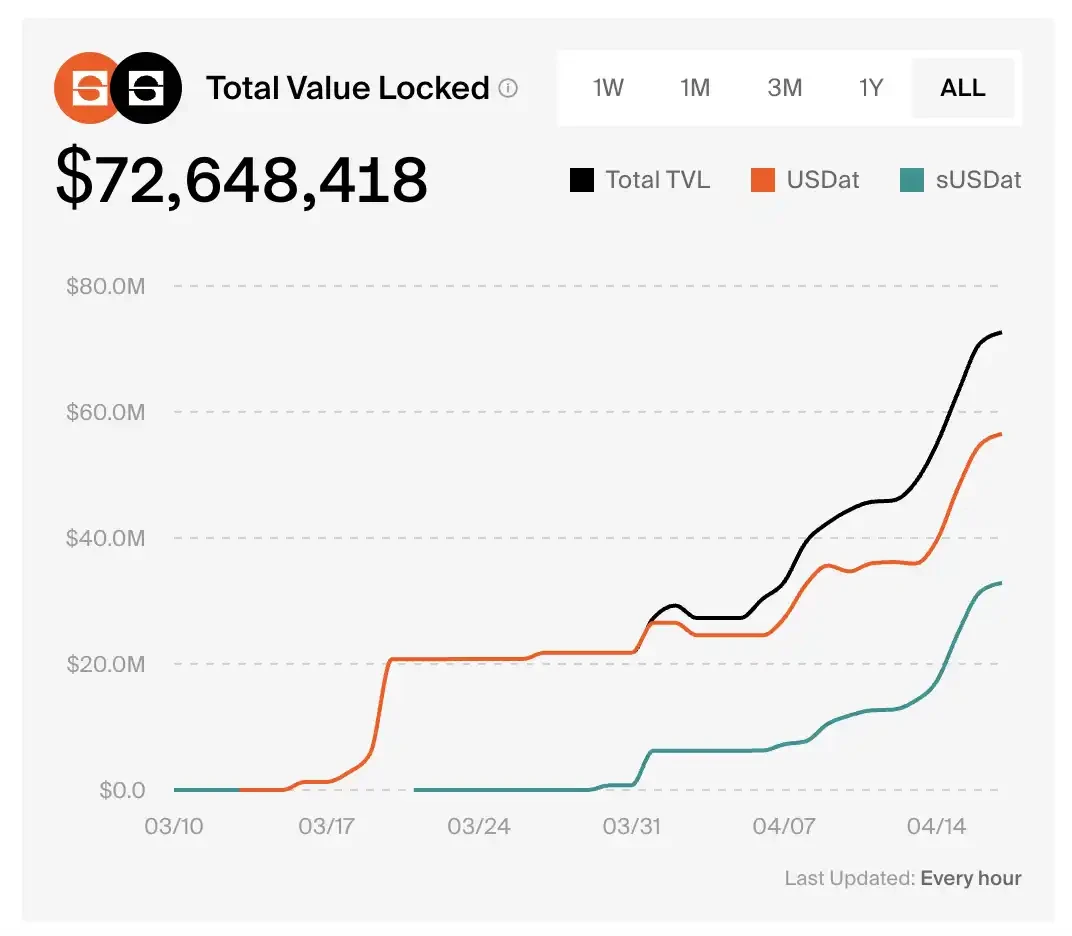

sUSDat của Saturn Credit là loại stablecoin sinh lời được thế chấp để tiếp nhận lợi nhuận từ STRC, TVL của giao thức đã tăng từ 0 lên 72,6 triệu USD trong hơn một tháng.

Dựa trên dữ liệu giá của Pendle, tỷ suất sinh lời hàng năm hiện tại của PT-sUSDat là 9,2%.

Thành cũng Tiêu Hà

Càng hoạt động hiệu quả hơn, cỗ máy tài chính do Saylor thiết kế cẩn thận, câu hỏi này càng khó tránh khỏi.

Chiến lược hiện đang nắm giữ BTC gần đạt 3,5% tổng lượng và tiếp tục tăng với tốc độ hàng tỷ đô la Mỹ mỗi tháng.

Giá trị ban đầu của BTC là gì? Một tài sản tiền tệ phi tập trung, không phụ thuộc vào bất kỳ thực thể nào, và không ai có thể thao túng một cách đơn phương.

Khi cổ phiếu ưu đãi vĩnh viễn của một công ty niêm yết trở thành lực mua biên chính của BTC — một tài sản tiền tệ phi tập trung, không phụ thuộc vào bất kỳ thực thể nào và không ai có thể thao túng một phía — liệu bitcoin có đang rời xa hình thái ban đầu của nó?