Bản gốc | Odaily Planet Daily (@OdailyChina)

Author | Wenser (@wenser 2010 )

Đêm qua, Chiến lược cuộc gọi báo cáo tài chính quý 1 năm 2026 chính thức kết thúc, báo cáo tài chính quý 1 đã được công bố. Từ đó, tình trạng vận hành thực tế của “trái tim ngành” nắm giữ 818.300 BTC một lần nữa được phơi bày trước thị trường: con số lỗ ròng 12,54 tỷ USD đằng sau là giá BTC từng giảm xuống khoảng 62.000 USD, việc liên tục mua vào 63.400 BTC, và quy mô STRC tăng lên 8,5 tỷ USD.

Tất nhiên, phần gây nhiều suy đoán nhất trong báo cáo tài chính và các phát biểu công khai của Michael Saylor vẫn là những thông tin liên quan đến “chiến lược hoặc bán một phần BTC để trả cổ tức”. Có thể do ảnh hưởng của tin này, dù kết quả Q1 không đạt kỳ vọng của thị trường, nhưng thị trường vốn lại đánh giá tích cực, giá cổ phiếu Strategy tăng nhẹ 3%.

Odaily Planet Daily đặc biệt tổng hợp và tóm tắt các điểm nổi bật và tiềm năng tương lai trong báo cáo tài chính Q1 như sau.

Số liệu Q1 của Strategy: lỗ ròng trên sổ sách 12,5 tỷ USD, không loại trừ khả năng bán BTC để trả cổ tức

Điểm chính thứ nhất: Bán BTC không còn là điều không thể, mà là một lựa chọn

Xem kỹ nội dung báo cáo tài chính Q1 và cuộc gọi hội nghị, Strategy đã nhiều lần nhắc đến trong các tuyên bố triển vọng kinh doanh và giải thích KPI — “Nếu trái phiếu chuyển đổi đến hạn hoặc bị mua lại mà không được chuyển đổi thành cổ phiếu phổ thông, công ty có thể cần bán cổ phiếu phổ thông hoặc bitcoin để tạo đủ tiền mặt thực hiện các nghĩa vụ này.”

Tính đến cuối quý 1, tổng nợ dài hạn ròng của Strategy là 8,17 tỷ USD, giá trị hoàn trả cổ phiếu ưu đãi là 10 tỷ USD, trong khi tiền mặt chỉ còn 2,21 tỷ USD. Đồng thời, công ty cần liên tục thanh toán cổ tức cổ phiếu ưu đãi (lãi suất hàng năm hiện tại của STRC là 11,5%) và đã bắt đầu huy động vốn cho cổ tức thông qua phát hành cổ phiếu phổ thông. Nếu giá BTC tiếp tục chịu áp lực, dẫn đến đóng cửa các kênh huy động vốn, việc bán tài sản để trả nợ sẽ từ giả thuyết lý thuyết trở thành khả năng thực tế, khi đó chắc chắn sẽ tạo ra tác động lan truyền đến thị trường.

Người sáng lập chiến lược Michael Saylor cho biết, “Hành động này chỉ nhằm truyền tải một thông điệp đến thị trường rằng mô hình này (chỉ việc xác minh tài sản Bitcoin có thể hỗ trợ lợi ích cổ đông trong hệ thống tài chính doanh nghiệp) đã được thực hiện”.

Đáng chú ý là, khác với “chỉ số KPI” của các công ty truyền thống, Strategy đã tự phát triển một hệ thống KPI bao gồm: BPS (Bitcoin trên mỗi cổ phiếu), BTCYield (9,4%), BTC Gain (63.410 BTC), BTC$ Gain (lợi nhuận BTC tính bằng đô la Mỹ là 49,7 tỷ đô la Mỹ) (Odaily星球日报 ghi chú: Dữ liệu trên tính đến ngày 3 tháng 5). Tuy nhiên, trong phần miễn trừ trách nhiệm, họ cũng nêu rõ rằng các chỉ số này không tính đến nợ, không xem xét quyền ưu tiên thanh toán của cổ phiếu ưu đãi, không đại diện cho tỷ suất lợi nhuận đầu tư, không đại diện cho lợi nhuận giá trị hợp lý, và “lợi nhuận BTC tính bằng đô la Mỹ có thể dương trong khi công ty đang ghi nhận tổn thất giá trị hợp lý lớn”. Thực tế, hiệu quả hoạt động Q1 của Strategy đã minh chứng cho cơ chế này: KPI cho thấy lợi nhuận BTC tính bằng đô la Mỹ là 49,7 tỷ đô la Mỹ, nhưng theo chuẩn GAAP, công ty ghi nhận tổn thất chưa thực hiện 14,46 tỷ đô la Mỹ. Chức năng cốt lõi của hệ thống KPI này là duy trì câu chuyện thị trường vốn, chứ không phản ánh tình hình tài chính thực tế. Nói một cách trực tiếp, “loạn sự buồn thành vui” hoặc “đổi cách nói để báo tin vui, giấu tin buồn” là thủ thuật thường dùng của Strategy trên thị trường vốn.

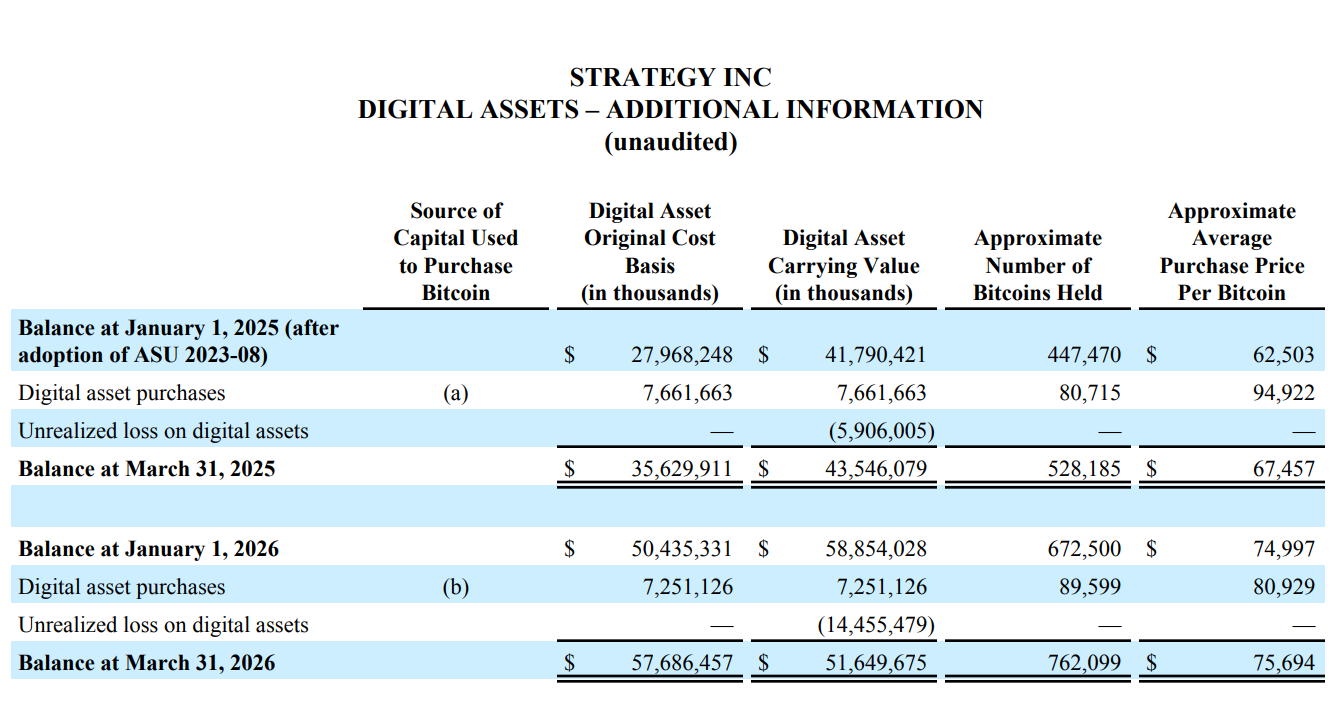

Tính đến ngày 3 tháng 5 năm 2026, Strategy đang nắm giữ 818.334 BTC, tăng 22% kể từ đầu năm. Tuy nhiên, báo cáo quý I ghi nhận lỗ ròng 12,54 tỷ USD, gần như toàn bộ đến từ tổn thất chưa thực hiện từ tài sản số (14,46 tỷ USD); tổng chi phí cơ sở của 818.334 BTC là 61,81 tỷ USD, tương đương giá mua trung bình khoảng 75.537 USD/BTC. Đáng chú ý, nhờ sự phục hồi gần đây của thị trường, lợi nhuận chưa thực hiện trong quý II đạt 8,3 tỷ USD.

Điểm hai: Quý 1 chi 7,25 tỷ USD để mua BTC, nhưng giá trị ghi sổ của BTC vào cuối quý giảm 7,2 tỷ

Chỉ tính về con số mua bán, hóa đơn Q1 của Strategy có thể tạm gọi là “không lời không lỗ”.

The financial report shows that Strategy Q1 purchased 89,599 BTC for $7.25 billion, at an average price of approximately $80,929. However, due to the decline in BTC, the book value of digital assets decreased from $58.85 billion at the beginning of the year to $51.65 billion, a net reduction of approximately $7.2 billion.

Phải nói rằng, kết quả này đã khá tốt khi liên tục tăng đòn bẩy (vay vốn + cổ tức) để mua vào BTC trong thị trường giảm giá.

Điểm trọng tâm 3: Tác động của AI đến Strategy là có thật, doanh thu từ kinh doanh phần mềm hoàn toàn bị đẩy ra rìa

Về mặt danh nghĩa, Strategy vẫn duy trì tuyên bố rằng mình là một “công ty phần mềm phân tích doanh nghiệp do AI điều khiển”, điều này có thể thấy rõ từ cấu trúc doanh thu của nó, bao gồm doanh thu từ dịch vụ đăng ký phần mềm, doanh thu cấp phép, doanh thu hỗ trợ sản phẩm, v.v.

Tuy nhiên, xét về cấu trúc so sánh, tổng doanh thu phần mềm của Strategy Q1 chỉ là 124,3 triệu USD, lợi nhuận gộp chỉ là 83,35 triệu USD; so với giá trị thị trường danh mục BTC lên tới 64,1 tỷ USD, sự chênh lệch doanh thu quý hơn 500 lần rõ ràng thông báo với thị trường: trong thời đại AI phát triển mạnh mẽ, các hoạt động phần mềm liên quan chút ít đến AI đã hoàn toàn bị loại bỏ.

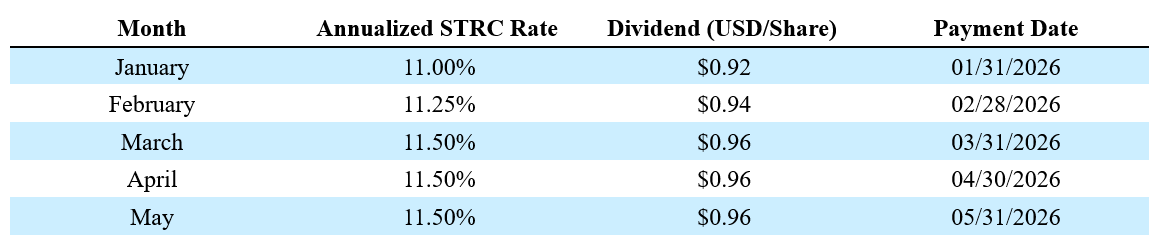

Điểm nổi bật thứ tư: STRC trở thành业务 nổi bật nhất, vốn hóa thị trường đạt 8,5 tỷ USD trong 9 tháng

Là “vũ khí tài chính” của Strategy, biểu hiện thị trường của STRC trong thị trường giảm điểm kéo dài thực sự là “cây cứu sinh”.

Hiện tại, STRC (cổ phiếu ưu đãi vĩnh viễn loạt A với lãi suất biến động) đã tăng quy mô lên 8,5 tỷ USD trong vòng 9 tháng, trở thành cổ phiếu ưu đãi có vốn hóa lớn nhất thế giới. Tính từ đầu năm đến nay, Strategy đã huy động được 5,58 tỷ USD thông qua STRC, tăng trưởng 189%.

Ngoài ra, Strategy cho thấy tỷ lệ Sharpe của STRC đạt 2.53, độ biến động chỉ 3%, khối lượng giao dịch trung bình hàng ngày đạt 375 triệu USD. Điều này có nghĩa là, nhờ vào STRC — một sản phẩm thu nhập cố định có độ biến động thấp, lợi nhuận cao và thanh khoản cao — đã xuất hiện một tài sản đảm bảo BTC mới trên thị trường tài chính truyền thống.

Điểm trọng tâm 5: Chuyển đổi lớn trong cơ cấu huy động vốn Q1 và Q2, STRC trở thành lực lượng chính trong huy động vốn

Trong báo cáo tài chính, trong số 7,37 tỷ USD huy động được trong Q1 của Strategy, cổ phiếu thường MSTR thông qua ATM đóng góp 5,3 tỷ USD, STRC đóng góp 2,07 tỷ USD, tỷ lệ tương ứng khoảng 72% và 28%; tuy nhiên, sau khi bước vào Q2 (từ ngày 1 tháng 4 đến ngày 3 tháng 5), cấu trúc này đã đảo ngược—STRC đóng góp 3,51 tỷ USD vốn huy động, trong khi MSTR chỉ là 810 triệu USD.

Điều này có nghĩa là khoảng trống huy động vốn từ cổ phiếu phổ thông ngày càng thu hẹp, Strategy ngày càng phụ thuộc vào cổ phiếu ưu đãi mang lại lợi tức cố định để duy trì mức nắm giữ vốn, từ đó tiếp tục thúc đẩy việc tăng cường nắm giữ BTC.

Ngoài ra, có thể do xem xét đến hiệu suất nổi bật và sức hút vốn mạnh mẽ của STRC, Strategy còn đang thúc đẩy mạnh mẽ sản phẩm “cố định sinh lời” này trên các thị trường tài chính truyền thống. Hiện tại, công ty đã khởi xướng đề xuất bỏ phiếu thanh toán cổ tức STRC mỗi nửa tháng, nhằm rút ngắn chu kỳ thanh toán cổ tức, từ đó thu hút thêm nhiều vốn tham gia mua vào.

Điểm chính thứ sáu: Strategy lần đầu tiên ghi nhận thâm hụt lợi nhuận tích lũy

Trong thị trường tài chính truyền thống, lợi nhuận giữ lại là một chỉ số quan trọng để đánh giá tình hình tài chính của một công ty, tức là tổng hợp tất cả lợi nhuận ròng từ khi thành lập đến nay trừ đi tất cả cổ tức đã chi trả. Nói cách khác, đó là “ví tiền” của một công ty.

Từ khi thành lập năm 1989 đến cuối năm 2025, sau hơn ba mươi năm hoạt động, Strategy lúc đó còn giữ lại 6,32 tỷ USD lợi nhuận tích lũy; nhưng đến cuối quý đầu năm nay, con số này đã chuyển từ dương sang âm, ngược lại để lại 6,47 tỷ USD lỗ tích lũy.

Đây là hệ quả trực tiếp của tiêu chuẩn ASU 2023-08 (Odaily Planet Daily lưu ý: tiêu chuẩn này yêu cầu từ năm 2025, các công ty niêm yết phải đo lường BTC theo giá trị hợp lý, biến động giá được ghi nhận trực tiếp vào báo cáo kết quả kinh doanh), nhưng từ góc độ GAAP thường được sử dụng trong thị trường tài chính truyền thống, lợi nhuận tích lũy trong hơn ba mươi năm lịch sử của Strategy đã bị xóa sạch bởi một quý BTC giảm giá.

Tất nhiên, có giảm thì tất nhiên sẽ có tăng, nếu giá BTC sau đó phục hồi, con số này vẫn có thể chuyển từ âm sang dương. Chỉ số này cũng một lần nữa làm nổi bật tính rủi ro cao và biến động mạnh của tài sản tiền mã hóa so với các tài sản tài chính truyền thống.

Điểm trọng tâm thứ bảy: Hệ sinh thái DeFi lấy STRC làm trung tâm đang được xây dựng

Strategy Q1 báo cáo tài chính cho biết các giao thức DeFi như Apyx và Saturn đã hấp thụ hơn 270 triệu USD tài sản STRC; 150 triệu USD tài sản STRC đã được các công ty đại chúng như Prevalon, Strive và Anchorage đưa vào kho dự trữ tài sản doanh nghiệp.

Nói cách khác, STRC đang chuyển từ một công cụ huy động vốn cổ phần ưu đãi đơn lẻ thành tài sản thế chấp nền tảng trong hệ sinh thái chuỗi của thị trường tiền mã hóa. Nếu sức hút của STRC đối với thị trường vốn và hệ sinh thái tiền mã hóa tiếp tục tăng lên (Odaily星球日报 lưu ý: cả trong thị trường tài chính truyền thống lẫn thị trường tiền mã hóa, thu nhập cố định đều rất hấp dẫn trong lĩnh vực quản lý tài sản), STRC sẽ dần vượt qua MSTR (cổ phần ưu đãi truyền thống).

Tất nhiên, có được thì phải có mất, khi tỷ trọng của STRC tăng lên, yêu cầu về khả năng chi trả cổ tức cho Strategy sẽ cao hơn và phạm vi lan truyền rủi ro đến thị trường sẽ rộng hơn.

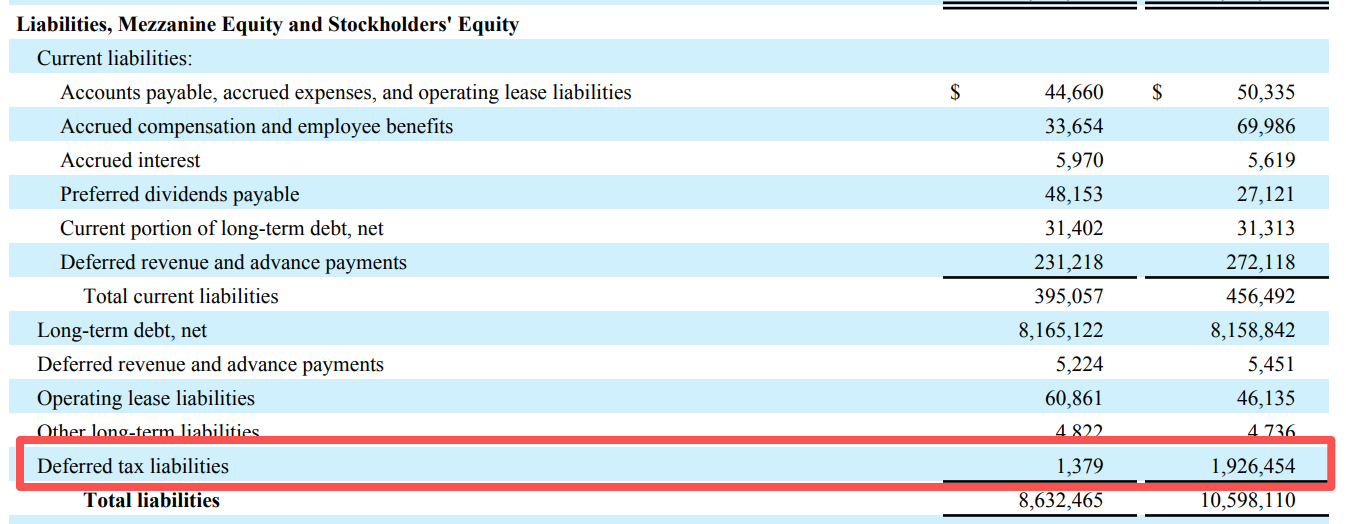

Điểm nổi bật 8: Có hạn mức khấu trừ thuế, nhưng sẽ không sử dụng được trong 10 năm tới

Ngoài thông tin dữ liệu về mặt hoạt động, báo cáo tài chính Q1 của Strategy còn đề cập đến sự biến động mạnh mẽ trong nợ thuế hoãn lại.

Theo dữ liệu bảng, nợ thuế hoãn lại của Strategy đã giảm mạnh từ gần 1,93 tỷ USD đầu năm xuống còn chỉ 1,38 triệu USD vào cuối Q1, gần như bằng không.

Nói cách khác, trước đây Strategy đã ghi nhận một hóa đơn thuế tạm tính gần 19,3 tỷ USD do lợi nhuận từ lợi nhuận chưa thực hiện, nhưng do sự sụt giảm của BTC dẫn đến thua lỗ trong kinh doanh, bảng cân đối kế toán tài sản của công ty đã ghi nhận khoản thuế chưa nộp này là “lợi ích thuế thu nhập”. Ngoài ra, khoản thua lỗ chưa thực hiện 14,46 tỷ USD trong quý 1 của Strategy về lý thuyết còn có thể được dùng để khấu trừ một phần thuế, tức là do thua lỗ trong kinh doanh khiến nghĩa vụ thuế phải nộp giảm xuống, từ đó tạo ra “lá chắn thuế”.

Tuy nhiên, vấn đề nằm ở chỗ, lợi ích thuế này chỉ có hiệu lực nếu Strategy thực sự có lợi nhuận chịu thuế trong tương lai, nhưng nó lại cho biết dự kiến sẽ không có lợi nhuận chịu thuế trong hơn mười năm tới. Nói cách khác, Strategy đã nhận được lợi ích giảm thuế 1,9 tỷ do BTC giảm giá, nhưng do không có lợi nhuận chịu thuế trong tương lai, khả năng cao là lợi ích này sẽ không thể tận dụng được.

Cuối cùng, ngoài việc mua cổ phiếu liên quan đến Strategy, dự đoán về sự kiện cá cược “Strategy có sẽ bán Bitcoin trước cuối năm không” đã được triển khai, hiện xác suất “có” đang ở mức 44%.