Tác giả: Ilya Strebulaev

Biên dịch: Shenchao TechFlow

Deep潮 dẫn đọc: Đây là bài giảng công khai đầu tiên của khóa học VC tại Trường Kinh doanh Stanford, tác giả đã giảng dạy khóa học này nhiều năm, trong số hơn 1.300 sinh viên, có 500 người khởi nghiệp và 600 người gia nhập ngành VC.

Anh ấy quyết định công khai toàn bộ nội dung khóa học, bắt đầu từ các điều khoản dòng tiền cơ bản và dễ mắc sai lầm nhất—cổ phần ưu đãi có thể chuyển đổi, quyền ưu tiên thanh lý, quyền chuyển đổi, những điều khoản này quyết định nhà sáng lập sẽ nhận được bao nhiêu khi thoát khỏi khoản đầu tư.

Đây là tài liệu nền tảng bắt buộc dành cho các nhà sáng lập đang có kế hoạch huy động vốn hoặc đã trong quá trình đàm phán.

Nội dung đầy đủ như sau:

Bài viết này sẽ giới thiệu cách thức hoạt động của các điều khoản dòng tiền, quyền ưu tiên thanh lý ảnh hưởng đến lợi nhuận của bạn như thế nào, và cổ phiếu ưu đãi có thể chuyển đổi giúp nhà đầu tư chiếm ưu thế ra sao.

Đây là những kiến thức cơ bản mà các doanh nhân nên biết.

Chào mừng, và động lực của tôi

Tôi đã giảng dạy khóa học đầu tư mạo hiểm tại Trường Kinh doanh Stanford trong nhiều năm. Trong thời gian đó, hơn 1.300 sinh viên đã đăng ký khóa học, khoảng 500 người sau đó đã thành lập các công ty khởi nghiệp, và khoảng 600 người gia nhập ngành đầu tư mạo hiểm (VC) và ngành vốn tư nhân rộng hơn với vai trò nhà đầu tư. Tôi vẫn giữ liên lạc với nhiều sinh viên và thường nhận được email hoặc tin nhắn từ họ nói rằng khi họ đang huy động vốn hoặc đàm phán bảng điều khoản (term sheet), “một lần nữa con lại mở ra bài giảng và slide của thầy.”

Tôi luôn muốn chia sẻ rộng rãi kiến thức và kinh nghiệm của mình, đặc biệt vì thế giới VC và khởi nghiệp thường bị bao phủ bởi sự bí ẩn và hiểu lầm phổ biến. Đó cũng là lý do tôi bắt đầu đăng tải các nghiên cứu về VC trên LinkedIn gần như mỗi ngày. Nhưng để chia sẻ chi tiết về một khóa học phức tạp và đầy thách thức—nơi các khái niệm được xếp chồng lên nhau—cần một phương tiện khác. Vì vậy, tôi đã đến đây.

Sau khi đọc xong mỗi bài viết, bạn sẽ có hiểu biết khá sâu sắc về cách nhà đầu tư đưa ra quyết định, cách các doanh nhân và nhà đầu tư đàm phán về phân bổ dòng tiền và quản trị công ty, cũng như vô số các vấn đề khác được sử dụng hàng ngày trong thế giới khởi nghiệp.

Trong những bài viết đầu tiên, chúng ta sẽ đi thẳng vào trọng tâm, tập trung chủ yếu vào các điều khoản dòng tiền trong vòng gọi vốn VC đầu tiên. Các điều khoản dòng tiền về cơ bản là những quy tắc xác định "ai được gì khi chia bánh". Chúng ta sẽ làm quen với công cụ tài chính phổ biến nhất trong gọi vốn VC — cổ phiếu ưu đãi có thể chuyển đổi. Chúng ta sẽ bao quát tất cả các điều khoản hợp đồng chính quyết định cách phân chia lợi ích giữa nhà sáng lập và nhà đầu tư. Sau khi hoàn tất vòng gọi vốn VC đầu tiên, chúng ta sẽ tiếp tục tìm hiểu các vòng sau đó. Chỉ sau khi đó, chúng ta mới sẵn sàng thảo luận về các vòng trước vòng VC, bao gồm các công cụ như SAFE và trái phiếu chuyển đổi. Nhiều sinh viên hỏi tôi, tại sao không bắt đầu từ SAFE — dù đây là công cụ mà nhiều nhà sáng lập phát hành đầu tiên hiện nay. Nhưng đặc điểm then chốt của SAFE là nó chuyển đổi thành công cụ mà công ty khởi nghiệp sẽ phát hành sau này; do đó, rất khó để thực sự hiểu SAFE nếu chưa nắm rõ loại công cụ đó. Sau khi hoàn tất phần dòng tiền, chúng ta sẽ thảo luận về quyền kiểm soát, quản trị công ty và xung đột lợi ích trong công ty khởi nghiệp. Đây là những chủ đề cực kỳ quan trọng. Như tôi luôn nhắc lại với sinh viên: "Bạn chỉ có thể mất quyền kiểm soát công ty khởi nghiệp một lần. Một khi đã mất, thì sẽ mất vĩnh viễn."

Typical case

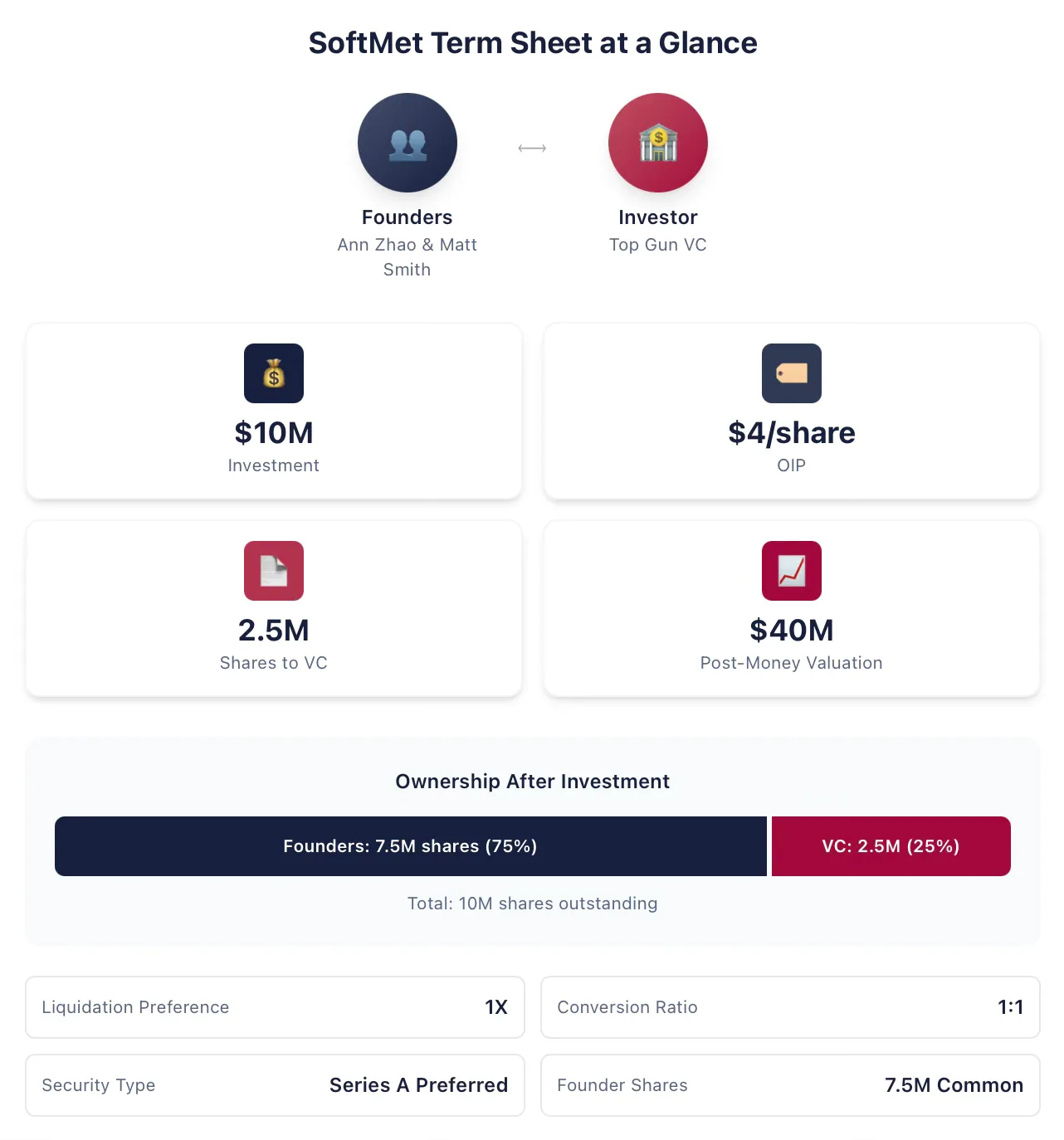

Khi trình bày chủ đề dòng tiền, tôi sẽ sử dụng một ví dụ điển hình xuyên suốt và điều chỉnh, mở rộng nó theo từng phần nội dung. Ann Zhao và Matt Smith là đồng sáng lập của SoftMet, một công ty khởi nghiệp công nghệ. Trong quá trình huy động vốn, họ đã gặp Rob Arnott, đối tác của quỹ đầu tư mạo hiểm hàng đầu Top Gun. Rob sau đó mời Ann và Matt trình bày ý tưởng khởi nghiệp trước toàn bộ đối tác của Top Gun. Một tuần sau, các nhà sáng lập nhận được danh sách điều khoản từ Top Gun. Danh sách điều khoản đề xuất:

Top Gun đầu tư 10 triệu USD vào SoftMet.

Top Gun nhận cổ phiếu ưu đãi vòng A của SoftMet với giá phát hành (giá phát hành ban đầu) là 4 USD.

Cổ phiếu ưu đãi vòng A có quyền ưu tiên thanh lý 1 lần.

1 cổ phần ưu đãi vòng A có thể chuyển đổi thành 1 cổ phần phổ thông SoftMet.

Cổ phiếu ưu đãi vòng A đi kèm với nhiều điều khoản và điều kiện bổ sung.

The founder holds 7.5 million ordinary shares.

Định giá sau khi đầu tư của công ty là 40 triệu USD.

Ann và Matt cần hiểu ý nghĩa của danh sách các điều khoản này: Cổ phiếu ưu đãi vòng A là gì? Định giá sau khi đầu tư là gì? Quyền ưu tiên thanh lý là gì? Chuyển đổi là gì? Trong bản đề xuất này, họ nên đặc biệt chú ý đến những đặc điểm nào? Trong tất cả các điều khoản, những điều nào có thể có ý nghĩa tài chính quan trọng và họ có thể muốn đàm phán lại? Những điều khoản nào thân thiện hơn với nhà sáng lập?

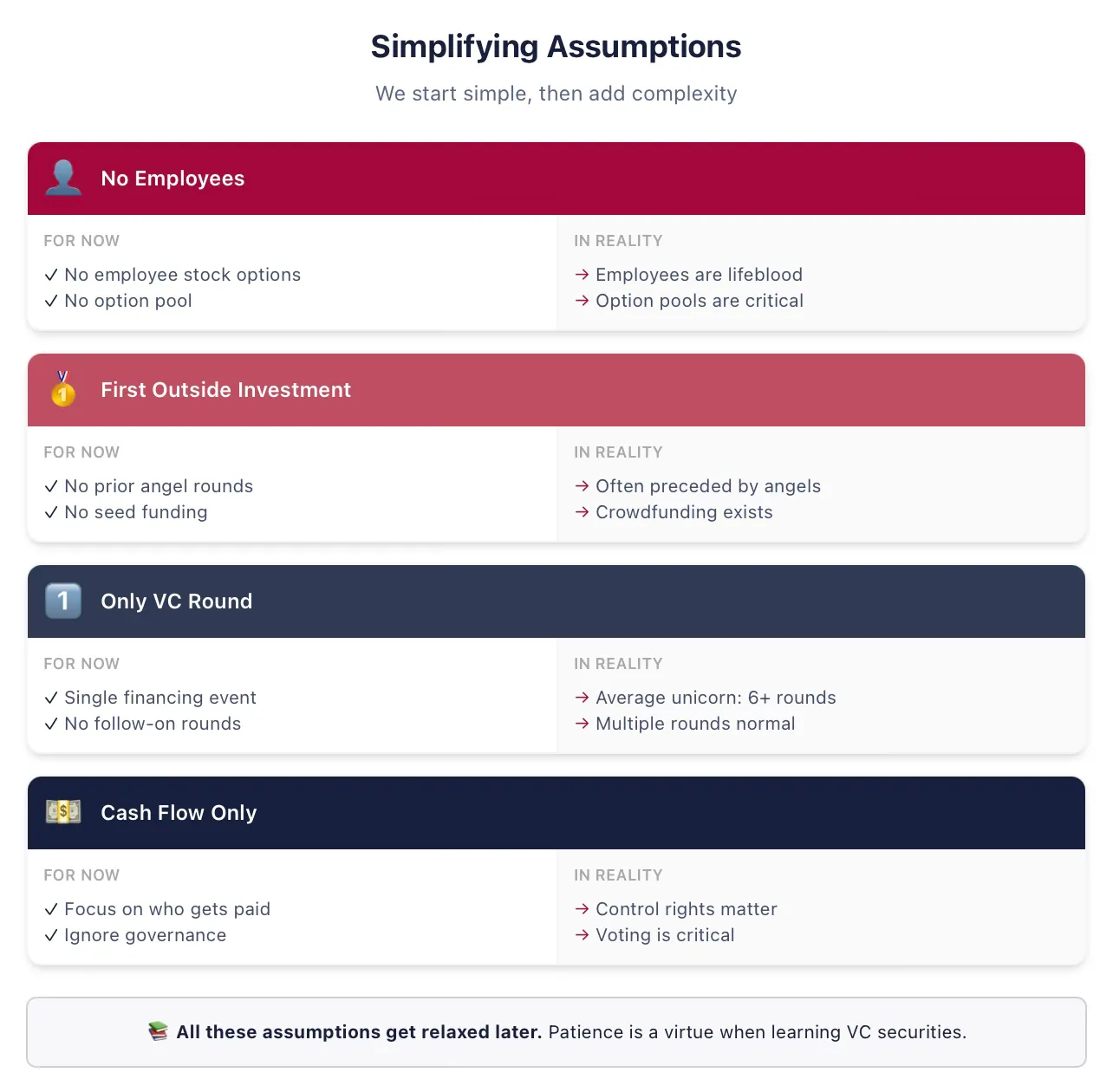

Chúng tôi cần đưa ra một số giả định đơn giản hóa để giới thiệu tất cả các khái niệm

Để duy trì sự rõ ràng, chúng tôi sẽ bắt đầu với một số giả định đơn giản hóa. Chúng tôi sẽ nới lỏng tất cả các giả định tạm thời này trong các bài giảng sau, hãy tiếp tục theo dõi! Đừng bỏ đi vì nghĩ rằng “vị giáo sư trong tháp ngà này không biết rằng người sáng lập không ‘giữ cổ phần’ mà là ‘được phân phối’ v.v.”. Tôi biết, chúng tôi sẽ quay lại tất cả những điều này ở thời điểm thích hợp.

Dưới đây là những giả định mà tôi sẽ luôn sử dụng trong các bài giảng đầu tiên về vòng gọi vốn VC đầu tiên (nếu bạn chưa quen thuộc với các thuật ngữ này, thì đây chính là lý do chúng ta đang đơn giản hóa):

Giả định: SoftMet không thuê bất kỳ nhân viên nào. Giả định này có nghĩa là SoftMet không cần bồi thường cho nhân viên bằng tiền mặt hoặc cổ phiếu, đồng thời cho thấy chúng tôi coi các nhà sáng lập thuần túy là chủ sở hữu, chứ không phải nhân viên. Thời gian phân bổ và điều khoản tuyển dụng nhà sáng lập sẽ được thảo luận sau.

Giả định: Top Gun là nhà đầu tư bên ngoài đầu tiên của SoftMet. Trên thực tế, trước hầu hết các vòng VC đều có vòng天使 hoặc seed, sử dụng các công cụ chứng khoán khác nhau.

Giả định: Đợt huy động vốn này sẽ là khoản đầu tư duy nhất mà SoftMet huy động được với tư cách là công ty được hỗ trợ bởi quỹ VC tư nhân. Trên thực tế, nghiên cứu của tôi cho thấy, trung bình một công ty kỳ lân tại Mỹ đã huy động hơn sáu đợt vốn VC. Chúng tôi chắc chắn sẽ nới lỏng giả định này sớm.

Giả định: Chỉ các điều khoản dòng tiền là quan trọng. Danh sách điều khoản cũng bao gồm quản trị công ty — quyền kiểm soát, quyền bỏ phiếu, ghế hội đồng quản trị — nhưng chúng tôi sẽ xử lý những nội dung này ở các phần sau.

Investors exchange financial securities for investment returns.

The $10 million investment by Top Gun is a venture capital round—cash exchanged for securities. The $10 million proposed by Top Gun for investment is called the investment amount.

Để đổi lấy khoản đầu tư, Top Gun sẽ nhận được các chứng khoán cấp quyền sở hữu một phần SoftMet. Cụ thể, như một phần của vòng này, một số lượng nhất định các cổ phiếu ưu đãi Series A sẽ được phát hành và trao cho Top Gun. Nhưng Top Gun sẽ nhận được bao nhiêu cổ phiếu? Tỷ lệ sở hữu của Top Gun sau khoản đầu tư sẽ được phân bổ như thế nào? Lợi ích tương lai sẽ được phân chia giữa các nhà sáng lập và các nhà đầu tư VC ra sao?

Danh sách điều khoản cung cấp manh mối để trả lời các câu hỏi này bằng cách mô tả trong các tình huống khác nhau, ai sẽ nhận được gì. Số lượng cổ phiếu mà Top Gun nhận được được xác định bởi số tiền đầu tư và giá phát hành ban đầu của cổ phiếu ưu đãi vòng A. Giá phát hành ban đầu là giá mà nhà đầu tư trả cho mỗi cổ phiếu tại thời điểm phát hành, thường được viết tắt là OIP, cũng có thể được gọi là giá mua ban đầu (OPP).

Lưu ý: OIP khác với mệnh giá. Mệnh giá cổ phiếu là giá trị cổ phiếu được quy định trong điều lệ công ty, được đặt tùy ý khi đăng ký và gần như không liên quan đến định giá thực tế của công ty, không có ý nghĩa kinh tế thực tế. Mệnh giá phổ biến là 0,001 USD hoặc 0,0001 USD, cũng có thể sử dụng "không mệnh giá".

Chúng ta có thể sử dụng OIP để xác định số cổ phiếu Top Gun nhận được. Số tiền đầu tư là 10 triệu USD, OIP là 4 USD, Top Gun nhận được thương của hai con số này:

Do đó, Top Gun đã đầu tư 10 triệu USD tiền mặt vào SoftMet để đổi lấy 2,5 triệu cổ phần ưu đãi vòng A. Nói chung hơn, mối quan hệ giữa OIP, số tiền đầu tư và số cổ phần mà nhà đầu tư vòng này nhận được như sau:

Khi bạn biết bất kỳ hai trong ba đại lượng này, bạn có thể xác định đại lượng thứ ba. Các điều khoản thực tế trong danh sách điều khoản khi mô tả khoản đầu tư đề xuất có thể khác biệt đáng kể, nhưng luôn có thể suy ngược lại ba đại lượng này từ thông tin đã cho. Danh sách điều khoản của SoftMet cung cấp số tiền đầu tư và OIP. Hoặc, danh sách điều khoản cũng có thể cung cấp số tiền đầu tư và số cổ phiếu mà nhà đầu tư nhận được.

Ví dụ 1: Giá phát hành ban đầu

Quỹ VC Great Innovation Partners đã đầu tư vào công ty giai đoạn đầu Fox Solutions, Inc., nhận được 2 triệu cổ phiếu ưu đãi vòng hạt giống với số tiền đầu tư 25 triệu USD. Giá phát hành ban đầu của chứng khoán này là bao nhiêu?

Giá phát hành ban đầu là:

Nói cách khác, Great Innovation đã trả 12,5 USD cho mỗi cổ phiếu ưu đãi vòng hạt giống.

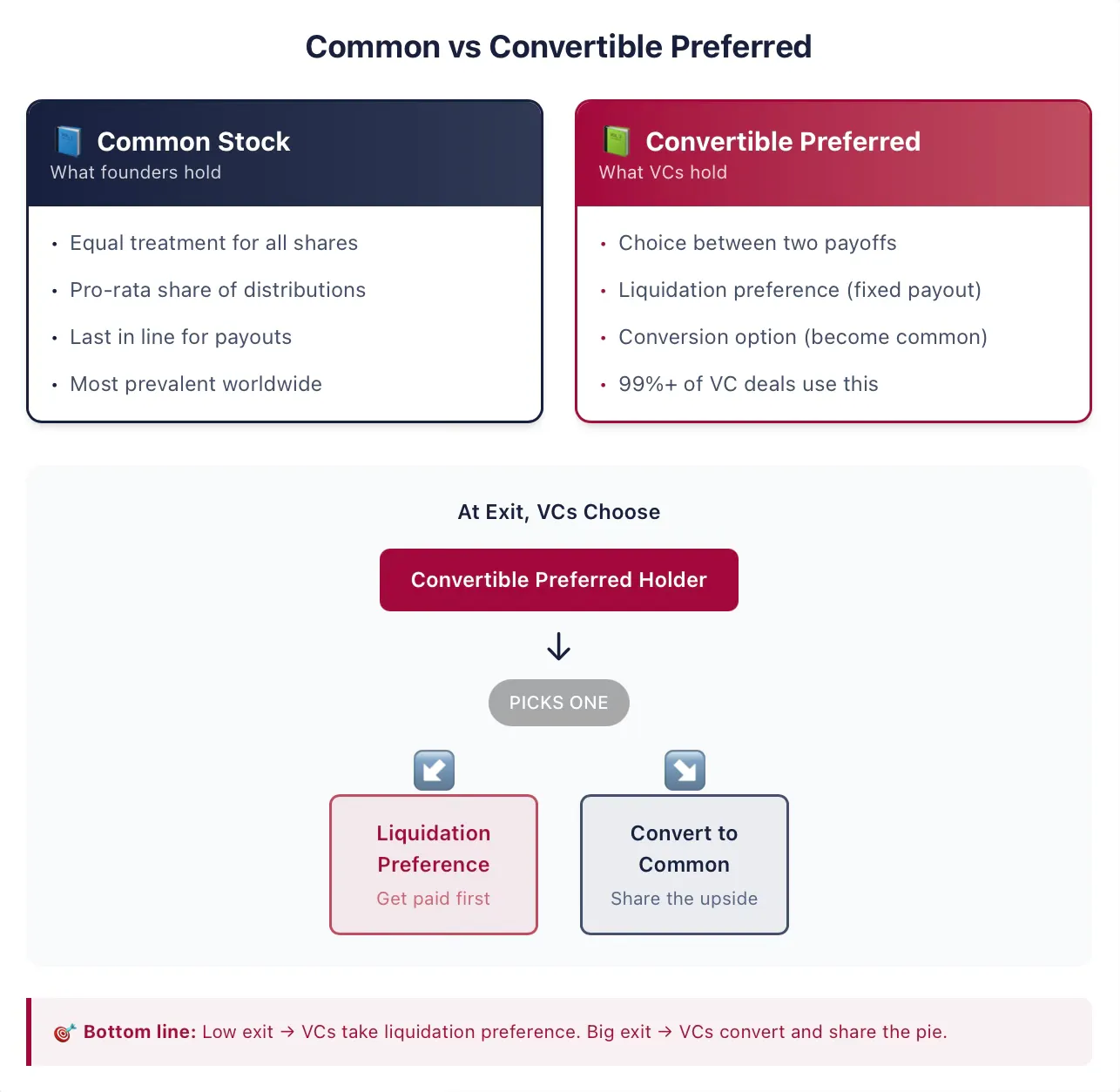

Người sáng lập thường nắm giữ cổ phiếu phổ thông

Các nhà sáng lập công ty giai đoạn đầu thường nắm giữ cổ phiếu phổ thông, đây là hình thức sở hữu phổ biến nhất trong các công ty niêm yết và tư nhân trên toàn cầu. Cổ phiếu là một hình thức sở hữu công ty, trao cho người sở hữu (tức là cổ đông) một số quyền lợi. Nói cách khác, cổ đông có quyền đòi hỏi đối với tài sản của công ty. "Cổ phần" (equity) là thuật ngữ khác thường được sử dụng để mô tả quyền đòi hỏi của cổ phiếu, và ở đây chúng ta sẽ sử dụng linh hoạt hai thuật ngữ "cổ phiếu" và "cổ phần". Hai từ "cổ phiếu" hoặc "cổ phần" cũng phân biệt các chứng khoán này với một loại quyền đòi hỏi công ty phổ biến khác—nợ.

Thêm từ "thường" vào "cổ phiếu thường" chỉ có ý nghĩa khi công ty cùng lúc phát hành các loại chứng khoán khác. Nếu cổ phiếu thường là loại chứng khoán duy nhất mà công ty phát hành, thì mỗi cổ phiếu công ty đều được đối xử như nhau — chỉ có một quyền đòi hỏi! Nói chung hơn, mỗi cổ phiếu thường được xử lý hoàn toàn giống như bất kỳ cổ phiếu thường nào khác.

Khi có phân phối lợi nhuận, một cổ phiếu phổ thông có quyền nhận lợi nhuận giống hệt như bất kỳ cổ phiếu phổ thông nào khác. Do đó, lợi nhuận được phân phối đều giữa tất cả các cổ phiếu phổ thông đang lưu hành. Tuy nhiên, nếu các chủ sở hữu khác nắm giữ các loại chứng khoán khác, việc phân phối lợi nhuận có thể hoàn toàn khác biệt. Trong các giao dịch VC, tình huống gần như luôn luôn như vậy.

Investors hold convertible preferred shares

Cổ phiếu ưu đãi vòng A mà Top Gun nhận được là một ví dụ về cổ phiếu ưu đãi có thể chuyển đổi. Cổ phiếu ưu đãi có thể chuyển đổi là loại chứng khoán mà hầu hết các nhà đầu tư VC tại Mỹ lựa chọn. Loại chứng khoán này kết hợp các đặc điểm của nợ và cổ phiếu phổ thông. Đối với những nhà sáng lập hoặc nhà đầu tư khởi nghiệp đầy tham vọng, thật không may, cấu trúc của loại chứng khoán này khá phức tạp, đặc biệt khi so với hai loại chứng khoán tài chính truyền thống là nợ trực tiếp và cổ phiếu phổ thông. May mắn thay, ngay bây giờ chúng ta sẽ cùng nhau làm chủ nó.

Về cốt lõi, cổ phiếu ưu đãi có thể chuyển đổi là một chứng khoán tài chính cho phép người nắm giữ lựa chọn giữa hai tùy chọn lợi nhuận tiềm năng. Người nắm giữ có thể chọn chuyển đổi cổ phiếu ưu đãi có thể chuyển đổi thành một chứng khoán khác, thường là cổ phiếu phổ thông (được gọi là đặc tính chuyển đổi tùy chọn). Hoặc, người nắm giữ có thể nhận một khoản thanh toán một lần trước khi cổ đông phổ thông nhận bất kỳ lợi nhuận nào (được gọi là đặc tính ưu tiên thanh lý). Quyền này thường đi kèm với nhiều điều kiện bổ sung và phụ thuộc vào nhiều điều khoản hợp đồng bổ sung mà chúng ta sẽ tìm hiểu. Nhưng ý tưởng cốt lõi là chứng khoán này cung cấp cho nhà đầu tư quyền lựa chọn giữa đặc tính chuyển đổi và đặc tính ưu tiên thanh lý.

Một điểm rất quan trọng—đặc biệt đối với những người có kinh nghiệm trong thị trường chứng khoán và ngân hàng đầu tư—trong các thị trường tài chính truyền thống, các công ty đôi khi cũng phát hành các chứng khoán được gọi là cổ phiếu ưu đãi. Mặc dù bề ngoài có vẻ tương tự, nhưng các chứng khoán được phát hành trong các giao dịch VC có nhiều đặc tính khiến chúng khác biệt hoàn toàn với cổ phiếu ưu đãi trên thị trường công chúng. Nếu bạn hiểu cổ phiếu ưu đãi từ thị trường công chúng—đây là điều khác biệt. Đừng bỏ qua phần này.

Ví dụ 2: Cổ phiếu ưu đãi do công ty đại chúng phát hành

Năm 2018, công ty bảo hiểm niêm yết lớn MetLife đã phát hành chuỗi cổ phiếu ưu đãi mới MET-E, cung cấp 28 triệu cổ phiếu ra thị trường. Loại cổ phiếu ưu đãi này hoạt động tương tự như chứng khoán nợ, mang lại cổ tức cố định vĩnh viễn cho nhà đầu tư. MET-E cung cấp lãi suất danh nghĩa 5,63% cho nhà đầu tư, nhưng không có bất kỳ quyền bỏ phiếu nào (khác với cổ phiếu phổ thông). Chủ sở hữu cổ phiếu ưu đãi có quyền ưu tiên đối với thu nhập của công ty, nhận cổ tức trước cổ đông phổ thông (nhưng sau chủ nợ). Loại cổ phiếu ưu đãi như MET-E thường không có đặc tính chuyển đổi.

Các hợp đồng VC thường gọi loại chứng khoán này là cổ phiếu ưu đãi, nhưng khi bạn thấy cổ phiếu ưu đãi trong hợp đồng VC hoặc danh sách điều khoản, bạn có thể an toàn giả định rằng nó cũng có thể chuyển đổi. Trong phân tích của tôi về hàng ngàn hợp đồng VC, hơn 99% "cổ phiếu ưu đãi" thực tế là có thể chuyển đổi.

Mặc dù hợp đồng thường bỏ qua từ "chuyển đổi" trong tên chứng khoán, nhưng thường có các từ bổ sung khác. Ví dụ, chứng khoán này có thể được đặt tên là cổ phần ưu đãi vòng A, như trong trường hợp đầu tư đề xuất của Top Gun.

Ví dụ 3: Chuỗi chữ cái

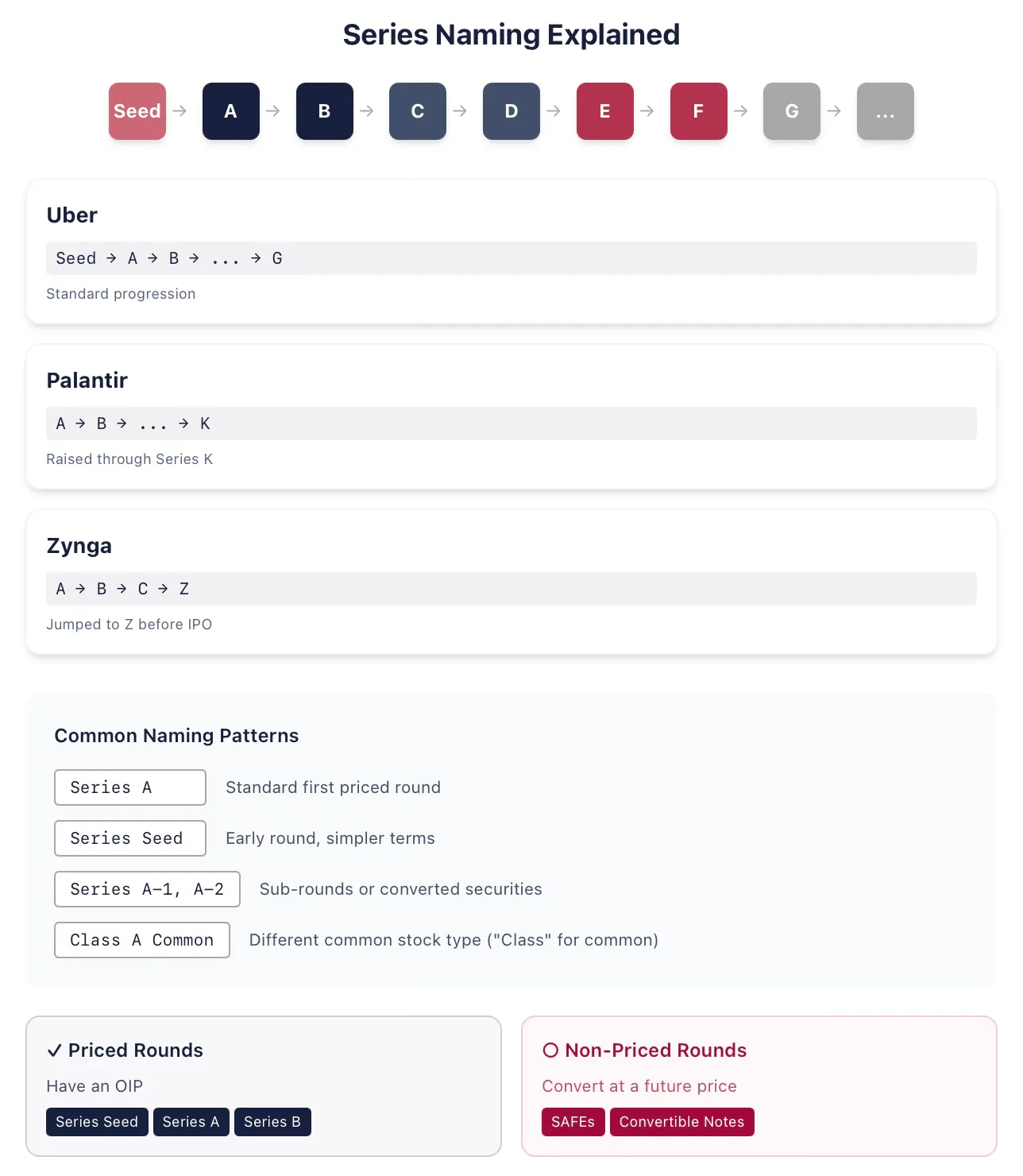

Công ty chia sẻ xe Uber, trong thời gian là công ty được hỗ trợ bởi vốn tư nhân, đã lần lượt phát hành các vòng vốn hạt giống, vòng A, vòng B cho đến vòng G cổ phiếu ưu đãi. Công ty phân tích dữ liệu lớn Palantir đã phát hành cổ phiếu ưu đãi vòng K trong vòng huy động vốn năm 2015 (trước đó đã phát hành các vòng A đến J). Công ty hàng không vũ trụ SpaceX rất có thể sẽ sử dụng hết tất cả các chữ cái để đặt tên cho các loạt cổ phiếu ưu đãi của mình trước khi niêm yết lần đầu (Tôi viết đoạn này vào tháng 1 năm 2026). Đôi khi, các công ty phát hành chứng khoán không theo thứ tự chữ cái, ví dụ như khi công ty tái cấu trúc. Ví dụ, công ty trò chơi trực tuyến Zynga đã phát hành cổ phiếu ưu đãi vòng A, vòng B và vòng C, sau đó nhảy cóc phát hành cổ phiếu ưu đãi vòng Z trước khi niêm yết lần đầu.

Trong lịch sử, cổ phiếu ưu đãi Series A là tên gọi của các chứng khoán được phát hành trong vòng tài trợ VC đầu tiên. Trong khoảng mười lăm năm qua, loại chứng khoán đầu tiên này cũng thường được gọi là cổ phiếu ưu đãi vòng seed (như trường hợp của Uber). Điều này thường có nghĩa là cấu trúc của chứng khoán này có thể đơn giản hơn so với cổ phiếu ưu đãi Series A đầy đủ. Các nhà sáng lập và nhà đầu tư cũng có thể muốn truyền tải thông điệp rằng đây là một công ty ở giai đoạn rất sớm. Sau khi công ty hoàn tất vòng tài trợ tiếp theo, thường sẽ phát hành cổ phiếu ưu đãi Series A. Điều này có nghĩa là bạn không nên giả định rằng "Series A" nhất thiết phải là vòng tài trợ VC đầu tiên.

Vậy vòng đầu tư VC đầu tiên là gì? Cách tốt nhất để xác định là hỏi xem vòng này có phải là vòng định giá hay không, tức là các chứng khoán có OIP hay không. Nếu công ty phát hành SAFE hoặc trái phiếu chuyển đổi, thì đây không phải là vòng định giá; nhưng cổ phần ưu đãi vòng hạt giống là vòng định giá. (Lưu ý: Bạn thường nghe nói rằng các vòng không định giá không đặt bất kỳ định giá nào cho công ty. Điều này không chính xác, chúng tôi sẽ thảo luận về điều này khi đến lúc thích hợp.)

Các luật sư tư vấn cho các nhà đầu tư VC và công ty khởi nghiệp thường rất sáng tạo trong việc đặt tên, do đó còn có nhiều biến thể khác nhau. Đôi khi, những khác biệt tinh tế trong tên gọi đại diện cho các sắp xếp cụ thể. Ví dụ, bất kỳ chuỗi nào cũng có thể đi kèm hoặc gắn thêm các chuỗi số hiệu bổ sung (sau vòng A có thể là vòng A-1, A-2, v.v.). Nếu là một phần của cùng một vòng tài trợ, các cổ phiếu A-1 thường chỉ khác một số điều khoản cụ thể so với cổ phiếu A, còn lại là giống nhau, thường do một số chứng khoán lưu hành được chuyển đổi thành (gần như tương đương với) vòng A. Hoặc, chúng có thể là một phần của các vòng huy động vốn hoàn toàn khác nhau, ví dụ vì công ty cho rằng mình chưa đạt được các cột mốc mà thị trường kỳ vọng ở các công ty vòng B trong lĩnh vực này.