Tổng nguồn cung stablecoin đạt mức kỷ lục 315 tỷ USD trong quý 1 năm 2026, tăng khoảng 8 tỷ USD so với quý trước, ngay cả khi thị trường tiền điện tử rộng hơn thu hẹp.

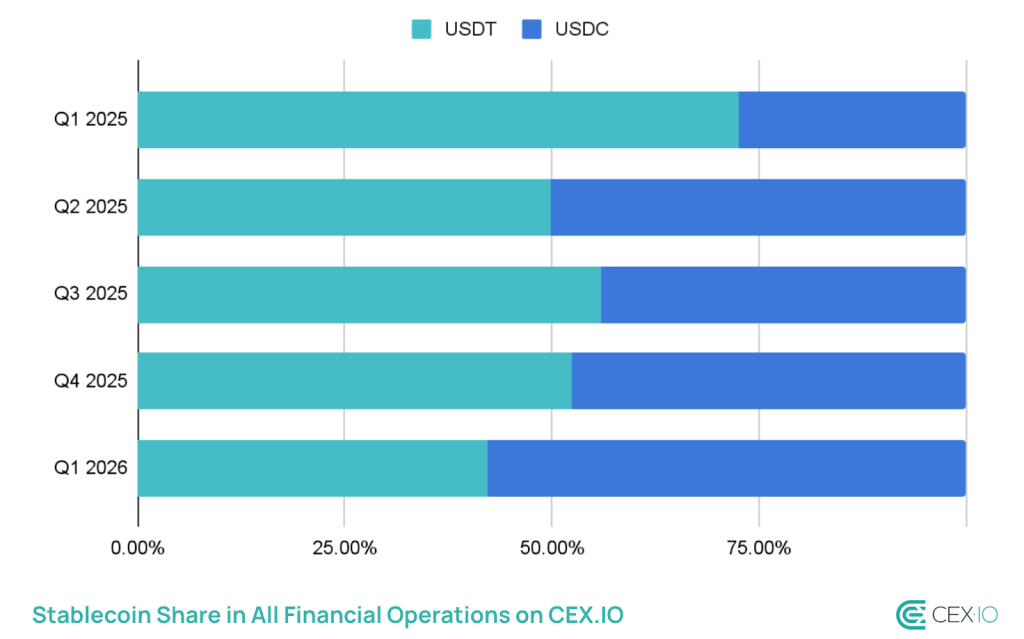

Con số chính làm mờ đi câu chuyện sắc nét hơn phía sau: USDC đang chiếm lĩnh thị phần từ USDT, và khoảng cách này đang thu hẹp nhanh hơn hầu hết các nhà đầu tư kỳ vọng.

Nguồn cung USDC đã tăng 220% kể từ cuối năm 2023 lên khoảng 78 tỷ USD, do các khoản thanh toán B2B từ tổ chức, cơ sở hạ tầng lương, và các hệ thống thanh toán tự động do Visa và Stripe xây dựng.

USDT, nhà phát hành dẫn đầu về nguồn cung tuyệt đối, đã chứng kiến tỷ trọng giảm – một sự khác biệt mà CEX.IO đã chỉ ra là một trong những động lực thị trường nổi bật của quý.

- Tổng nguồn cung stablecoin đạt kỷ lục 315 tỷ USD trong quý 1 năm 2026, tăng khoảng 8 tỷ USD so với quý trước – mức tăng trưởng chậm nhất kể từ quý 4 năm 2023, nhưng vẫn là sự mở rộng trong bối cảnh thị trường thu hẹp.

- Các stablecoin chiếm 75% khối lượng giao dịch tiền điện tử tổng thể trong quý 1 – tỷ lệ cao nhất mọi thời đại.

- Tổng khối lượng giao dịch stablecoin vượt quá 28 nghìn tỷ USD, vượt tổng khối lượng của Visa và Mastercard cộng lại.

- Nguồn cung USDC tăng 220% kể từ cuối năm 2023 lên khoảng $78 tỷ; thị phần của USDT giảm nhẹ trong bối cảnh sự phân hóa này.

- Các khoản chuyển có quy mô bán lẻ giảm 16% – mức giảm mạnh nhất từ trước đến nay – trong khi các bot chiếm khoảng 76% tổng khối lượng giao dịch stablecoin.

- Các stablecoin sinh lợi hiện đại diện cho một phân khúc trị giá 3,7 tỷ USD, mang đến sự phân mảnh và rủi ro pháp lý mới.

Các stablecoin cũng chiếm 75% khối lượng giao dịch crypto tổng thể trong quý 1 – tỷ lệ cao nhất mọi thời đại – trong khi tổng khối lượng giao dịch vượt quá 28 nghìn tỷ USD, một con số hiện thường xuyên vượt mức của các mạng thanh toán lớn như Visa và Mastercard cộng lại. Tốc độ tăng trưởng chậm lại là có thật; nhu cầu biến mất thì không.

Sự tăng trưởng của USDC là một câu chuyện về quy định, không chỉ đơn thuần là câu chuyện về thị phần

Sự tăng trưởng của USDC không phải là sự chấp nhận tự nhiên từ người dùng lẻ. Dữ liệu của CEX.IO data cho thấy nguồn tiền chương trình từ tổ chức – các hành lang B2B, thanh toán lương, quản lý quỹ – là động lực chính.

Tốc độ giao dịch của USDC đạt 90 lần với quy mô chuyển trung bình là 557 USD, một mô hình phù hợp với các giao dịch tổ chức thường xuyên, quy mô nhỏ hơn là các chuyển động của whale.

Vị thế của Circle trước các đạo luật tiềm năng về stablecoin của Hoa Kỳ đã được tính toán kỹ lưỡng. Với Đạo luật Làm rõ về Stablecoin Thanh toán vẫn đang được tranh luận và các khung quy định đối với tài sản kỹ thuật số đang phát triển tại Washington, các nhà phát hành được cấp phép như Circle có lợi thế cấu trúc trong việc thu hút vốn tổ chức nhạy cảm với tuân thủ. Sự khác biệt này rất quan trọng – nó không chỉ là thị phần giành được dựa trên lợi suất hoặc độ sâu thanh khoản.

Các chuyên gia phân tích khi xem xét quý này đã mô tả sự thay đổi một cách thẳng thắn: “Đây không phải là sự chấp nhận của người dùng lẻ; mà là tiền chương trình từ các tổ chức.” Con số xác nhận điều này là kích thước chuyển trung bình của USDC là 557 USD – nhỏ hơn nhiều so với các giao dịch cá nhân lớn hơn của USDT về mặt tuyệt đối, nhưng cho thấy các dòng chảy tổ chức tự động, tần suất cao mà phản ánh các xu hướng token hóa và chấp nhận của tổ chức rộng hơn đang định hình lại cơ sở hạ tầng tài sản kỹ thuật số.

Nếu luật pháp Hoa Kỳ về stablecoin được thông qua với các điều khoản ưu tiên các nhà phát hành được quản lý và kiểm toán, lợi thế của USDC trở nên có tính cấu trúc. Nếu tiến trình bị đình trệ, lợi thế cạnh tranh thu hẹp và độ sâu thanh khoản đã ăn sâu của USDT tái khẳng định vị thế thống trị.

USDT vẫn dẫn đầu – nhưng lợi thế cạnh tranh đang thu hẹp

USDT vẫn là stablecoin lớn nhất về nguồn cung và công cụ thanh khoản chủ đạo trên các hành lang thị trường mới nổi và DeFi dựa trên Tron.

Sự tập trung vào Tron, nơi phí thấp thúc đẩy khối lượng giao dịch bán lẻ và chuyển tiền xuyên biên giới, giúp nó có cơ sở người dùng mà dấu chân tổ chức tập trung vào ethereum của USDC chưa trực tiếp cạnh tranh. Nhưng rồi sẽ.

Sự sụt giảm trong quý I của thị phần USDT đi kèm với mức giảm mạnh nhất từng ghi nhận trong các khoản chuyển tiền quy mô bán lẻ – giảm 16% – ảnh hưởng đến một trong những mục đích sử dụng cốt lõi của USDT.

Đồng thời, các bot hiện chiếm khoảng 76% tổng khối lượng giao dịch stablecoin, nghĩa là nhu cầu bán lẻ hữu cơ từng là nền tảng cho sự thống trị của USDT trong các giao dịch tần suất cao, giá trị nhỏ đang thu hẹp.

CEX.IO đã đánh dấu đây là bằng chứng về “một cấu trúc thị trường tinh vi hơn, nhưng có thể ít tự nhiên hơn.”

Phản ứng của Tether chỉ giới hạn ở các xác nhận dự trữ theo quý và mở rộng địa lý, thay vì đổi mới sản phẩm. Đó là một lập trường có thể biện minh khi nó vẫn duy trì hiệu ứng mạng.

Nó trở thành gánh nặng nếu luồng vốn tổ chức tiếp tục chuyển dịch vào các công cụ được quản lý và các tích hợp chương trình của USDC ngày càng sâu rộng hơn trong cơ sở hạ tầng thanh toán phương Tây.

Theo dõi xác nhận tháng 5 của Circle và báo cáo Q2 của Tether để xem liệu sự khác biệt về nguồn cung có tiếp tục mở rộng không. Nếu USDC vượt mốc 90 tỷ USD trong khi USDT đứng yên, sự thay đổi thị phần trong quý này sẽ không còn trông giống một sự cố nhỏ mà bắt đầu trở thành một xu hướng.

Con số tổng cung 315 tỷ USD cho thấy stablecoin là lớp nền tảng chịu tải của thị trường. Tỷ lệ phân chia USDC/USDT cho bạn biết ai đang xây dựng trên nền tảng đó.

Khám phá: Các đợt bán token trước khi ra mắt tốt nhất với tiềm năng lợi nhuận bất đối xứng

Bài viết Nguồn cung stablecoin đạt 315 tỷ USD trong quý 1 khi USDC tăng, USDT giảm xuất hiện đầu tiên trên Cryptonews.