Trước Tết, một bài viết mang tên "Payment for Order Flow on Solana" đã phơi bày một góc tối trong thị trường phí của Solana, thu hút sự chú ý một cách hiện tượng trên Twitter tiếng Anh.

PFOF (thanh toán qua luồng lệnh) là một mô hình kinh doanh đã rất chín muồi trong lĩnh vực tài chính truyền thống. Robinhood chính là công ty đã sử dụng mô hình này để tung ra "phiên bản bom tấn" giao dịch không phí, nhanh chóng nổi lên giữa hàng loạt các công ty môi giới lâu năm. Chiến lược này không chỉ giúp Robinhood thu về một khoản lợi nhuận khổng lồ, mà còn buộc các tập đoàn lớn như Charles Schwab, E-Trade phải học theo, từ đó thay đổi cục diện ngành môi giới bán lẻ tại Mỹ.

Chỉ riêng năm 2021, Robinhood đã thu về gần 1 tỷ USD doanh thu thông qua PFOF, chiếm một nửa doanh thu tổng của họ trong năm đó; ngay cả đến năm 2025, doanh thu PFOF hàng quý của họ vẫn lên tới hàng trăm triệu USD. Điều này cho thấy rõ lợi nhuận khổng lồ ẩn sau mô hình kinh doanh này.

Trên thị trường truyền thống, các nhà tạo lập thị trường cực kỳ ưa chuộng các lệnh của nhà đầu tư lẻ. Lý do rất đơn giản, các lệnh của nhà đầu tư lẻ thường được coi là "vô hại", chúng thường dựa trên cảm xúc hoặc nhu cầu tức thời, không chứa đựng những dự đoán chính xác về sự biến động giá cả trong tương lai. Các nhà tạo lập thị trường chấp nhận các lệnh này, vừa có thể dễ dàng thu lợi từ chênh lệch giá mua bán, vừa không cần lo lắng phải đối đầu với các nhà đầu tư nắm thông tin nội gián (như các tổ chức lớn).

Dựa trên nhu cầu này, các công ty môi giới chứng khoán (như Robinhood) đóng gói các lệnh giao dịch của người dùng thành lô lớn và bán cho các tổ chức làm giá lớn như Citadel, qua đó thu được khoản hoa hồng khổng lồ.

Việc quản lý thị trường tài chính truyền thống một phần nào đó đã bảo vệ được các nhà đầu tư lẻ. Quy định của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) về "Hệ thống thị trường quốc gia" yêu cầu ngay cả những lệnh được đóng gói và bán ra cũng phải được thực hiện với mức giá không kém hơn mức giá tốt nhất trên thị trường.

Tuy nhiên, trong thế giới chuỗi khối thiếu sự giám sát, các ứng dụng đang tận dụng sự bất cân xứng thông tin để dụ dỗ người dùng thanh toán phí ưu tiên và tiền boa cao hơn nhiều so với nhu cầu thực tế của việc giao dịch trên chuỗi, đồng thời âm thầm giữ lại khoản chênh lệch này. Hành vi này về bản chất là thu một khoản "thuế ẩn" sinh lợi khổng lồ từ những người dùng không đề phòng.

Biến đổi lưu lượng thành doanh thu

Đối với những ứng dụng nắm giữ lượng lớn cổng nhập người dùng, các phương thức biến đổi lưu lượng truy cập thành doanh thu còn phong phú hơn nhiều so với bạn tưởng tượng.

Các ứng dụng phía trước và ví có thể quyết định giao dịch của người dùng sẽ đi về đâu, cách thức giao dịch như thế nào, thậm chí là tốc độ giao dịch được đưa lên chuỗi nhanh đến mức nào. Mỗi "điểm kiểm soát" trong vòng đời của một giao dịch đều ẩn chứa những cơ hội kinh doanh "hút cạn" giá trị từ người dùng.

Bán người dùng cho các nhà cung cấp thanh khoản

Giống như Robinhood, các ứng dụng trên Solana cũng có thể bán "quyền truy cập" cho các nhà cung cấp thanh khoản.

Yêu cầu báo giá (RFQ) là minh chứng trực tiếp cho lô-gíc này. Khác với AMM truyền thống, RFQ cho phép người dùng (hoặc ứng dụng) trực tiếp yêu cầu báo giá và thực hiện giao dịch với các nhà tạo lập thị trường cụ thể. Trên Solana, các công cụ tổng hợp như Jupiter đã tích hợp mô hình này (JupiterZ). Trong hệ thống này, phía ứng dụng có thể thu phí kết nối từ các nhà tạo lập thị trường, hoặc đơn giản hơn, là bán luồng đơn hàng lẻ được gom lại thành lô. Khi biên độ giá trên chuỗi ngày càng thu hẹp, tác giả dự đoán mô hình kinh doanh "bán lượng người dùng" này sẽ ngày càng phổ biến hơn.

Hơn nữa, một liên minh lợi ích nhất định cũng đang hình thành giữa DEX và các bộ tập hợp thanh khoản. Các Prop AMMs (nhà tạo lập thị trường tự quản) và DEX phụ thuộc rất nhiều vào lượng truy cập do các bộ tập hợp thanh khoản mang lại, trong khi các bộ tập hợp thanh khoản hoàn toàn có khả năng thu phí từ các bên cung cấp thanh khoản này, và chuyển một phần lợi nhuận dưới dạng "chiết khấu" cho các ứng dụng phía trước.

Ví dụ, khi ví Phantom định tuyến giao dịch của người dùng đến Jupiter, các nhà cung cấp thanh khoản phía dưới (như HumidiFi hoặc Meteora) có thể trả phí cho Jupiter để giành quyền thực hiện giao dịch này. Sau khi nhận được khoản "phí đường hầm" này, Jupiter sẽ hoàn lại một phần cho Phantom.

Dù giả thuyết này vẫn chưa được chứng minh công khai, nhưng tác giả cho rằng, dưới sự thúc đẩy của lợi ích, quy luật ngầm chia sẻ lợi nhuận trong chuỗi ngành nghề này gần như là một hiện tượng tự nhiên.

Lệnh thị trường hút máu

Khi người dùng nhấn vào "Xác nhận" và ký trong ví, giao dịch này về bản chất là một "lệnh thị trường" (Market Order) đi kèm với tham số slippage.

Về phía ứng dụng, có hai cách để xử lý đơn hàng này:

Đường lối lành mạnh: Bán các cơ hội "Backrun" (thu lợi nhuận từ giao dịch theo đuôi) do giao dịch tạo ra cho các công ty giao dịch chuyên nghiệp, mọi người cùng chia sẻ lợi nhuận. Backrun là chỉ khi người dùng gửi lệnh mua trên DEX1 làm tăng giá token trên DEX1, sau đó các robot arbitrage (thu lợi chênh lệch giá) sẽ theo sau và mua trên DEX2 trong cùng một khối (không ảnh hưởng đến giá mua trên DEX1 của người dùng), sau đó bán lại trên DEX1.

Tuyến ác: Hỗ trợ kẹp (người kẹp sandwich) tấn công người dùng của chính mình, đẩy giá giao dịch của người dùng lên cao.

Ngay cả khi đi theo hướng lành mạnh, điều đó cũng không có nghĩa là các ứng dụng có đạo đức. Để tối đa hóa giá trị của "thu lợi theo đuôi", các ứng dụng có động lực cố ý làm chậm tốc độ giao dịch được đưa lên chuỗi. Dưới sự thúc đẩy của lợi nhuận, các ứng dụng thậm chí còn có thể cố ý định tuyến người dùng đến các nhóm thanh khoản kém hơn, qua đó tạo ra sự biến động giá lớn hơn và không gian thu lợi một cách nhân tạo.

Một số ứng dụng giao diện nổi tiếng trên Solana được báo cáo đang thực hiện các thao tác trên.

Ai lấy tiền boa của anh?

Nếu như các thủ đoạn trên còn mang một chút tính kỹ thuật, thì việc thao túng "chi phí giao dịch" có thể coi là "không cần diễn nữa rồi".

Trên Solana, phí mà người dùng thanh toán thực tế được chia thành hai phần:

- Phí ưu tiên: Đây là khoản phí trong giao thức, được thanh toán trực tiếp cho người xác thực.

- Phí giao dịch: Đây là một khoản SOL được chuyển đến bất kỳ địa chỉ nào, thường được thanh toán cho các "nhà cung cấp dịch vụ triển khai" (Landing Service) như Jito. Nhà cung cấp dịch vụ sau đó quyết định phân chia bao nhiêu cho các nhà xác thực (validator) và bao nhiêu sẽ hoàn trả (Rebate) lại cho ứng dụng.

Tại sao cần có nhà cung cấp dịch vụ chuyên dụng? Bởi vì khi mạng Solana bị nghẽn, việc giao tiếp trở nên cực kỳ phức tạp, và việc phát sóng giao dịch thông thường rất dễ thất bại. Nhà cung cấp dịch vụ chuyên dụng đóng vai trò như "lối vào VIP", họ cam kết giao dịch của người dùng sẽ được đưa lên chuỗi thành công thông qua các đường truyền được tối ưu hóa đặc biệt.

Thị trường xây dựng khối (Builder Market) phức tạp và hệ thống định tuyến phân mảnh của Solana đã sinh ra vai trò đặc biệt này, đồng thời tạo ra không gian tuyệt vời để các ứng dụng tận dụng và trục lợi. Ứng dụng thường xuyên dụ dỗ người dùng thanh toán phí tip cao để "đảm bảo giao dịch được xác nhận", sau đó chia sẻ khoản chênh lệch này với các nhà cung cấp dịch vụ thực thi.

Bản đồ lưu lượng giao dịch và chi phí

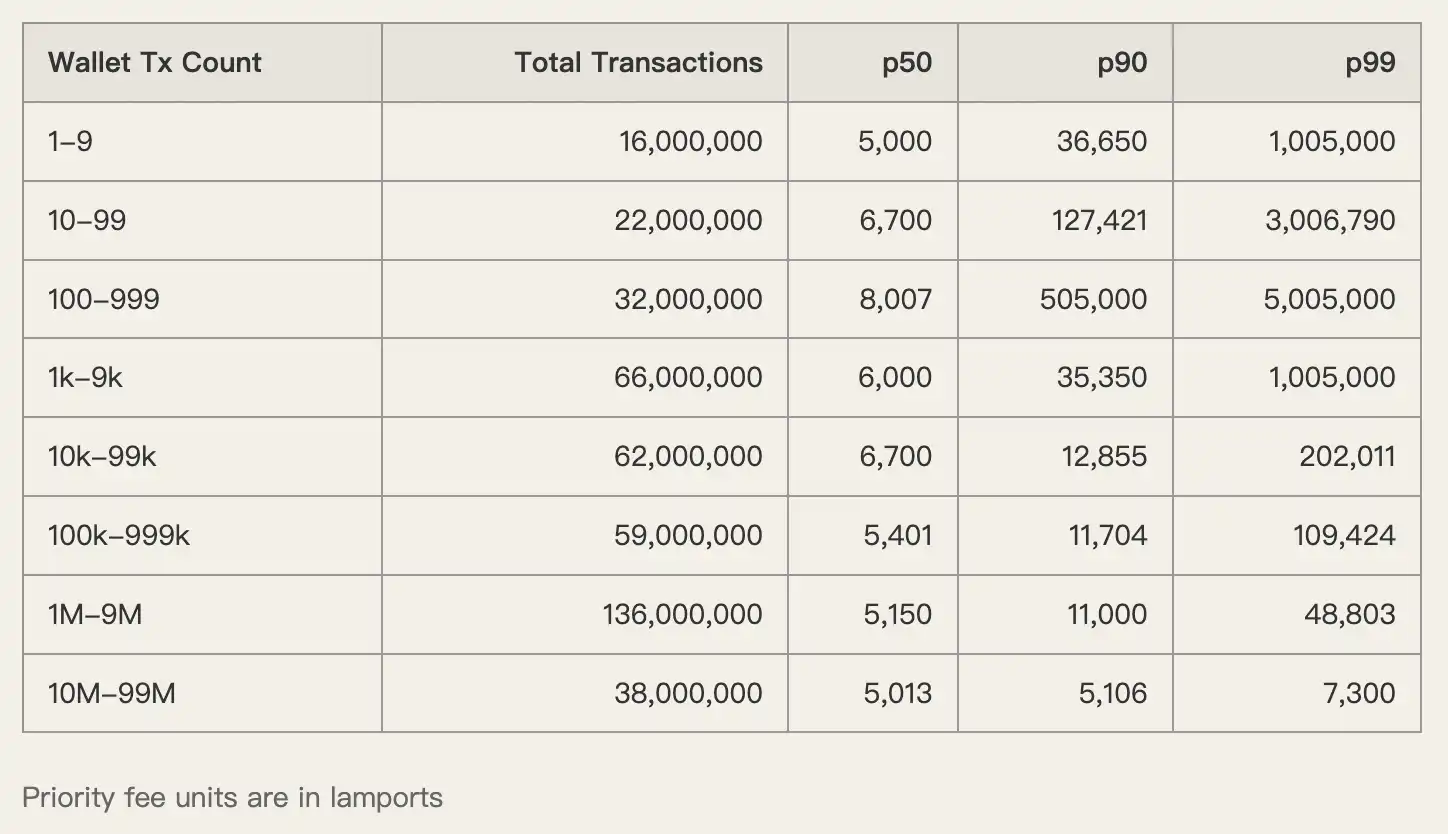

Hãy xem một bộ dữ liệu. Trong tuần từ ngày 1 đến ngày 8 tháng 12 năm 2025, mạng Solana toàn cầu đã tạo ra 450 triệu giao dịch.

Trong đó, dịch vụ triển khai của Jito đã xử lý 80 triệu giao dịch, chiếm ưu thế tuyệt đối (chiếm 93,5% thị phần người xây dựng). Trong số các giao dịch này, phần lớn là các hoạt động liên quan đến giao dịch như hoán đổi (Swap), cập nhật oracle và hoạt động của các nhà tạo lập thị trường.

Trong bể lưu lượng khổng lồ này, người dùng vì muốn "nhanh chóng" thường sẵn sàng trả một khoản phí cao. Nhưng liệu những khoản tiền này thực sự được dùng để tăng tốc hay không?

Không hẳn như vậy. Dữ liệu cho thấy các ví có mức độ hoạt động thấp (thường là các nhà đầu tư lẻ) đã phải trả phí ưu tiên cao một cách phi lý. Với việc các khối vào thời điểm đó chưa được lấp đầy, rõ ràng những người dùng này đã bị tính phí quá mức (overcharged).

Ứng dụng tận dụng nỗi sợ hãi của người dùng đối với "giao dịch thất bại", lôi kéo người dùng đặt mức tiền boa rất cao, sau đó thông qua thỏa thuận với các nhà cung cấp dịch vụ địa phương, chiếm đoạt khoản thu nhập chênh lệch này.

Ví dụ tiêu biểu ngược lại Axiom

Để minh họa trực quan hơn cho mô hình "thu hoạch" này, tác giả đã tiến hành nghiên cứu trường hợp chi tiết về ứng dụng hàng đầu trên Solana là Axiom.

Phí giao dịch do Axiom tạo ra cao nhất toàn mạng, không chỉ vì người dùng của nó nhiều mà còn vì nó bóc lột người dùng một cách tàn nhẫn nhất.

Dữ liệu cho thấy mức phí ưu tiên trung vị (p50) mà người dùng Axiom phải trả lên đến 1.005.000 lamports. Để so sánh, ví giao dịch tần suất cao chỉ trả khoảng 5.000 đến 6.000 lamports. Sự chênh lệch giữa hai con số này lên đến 200 lần.

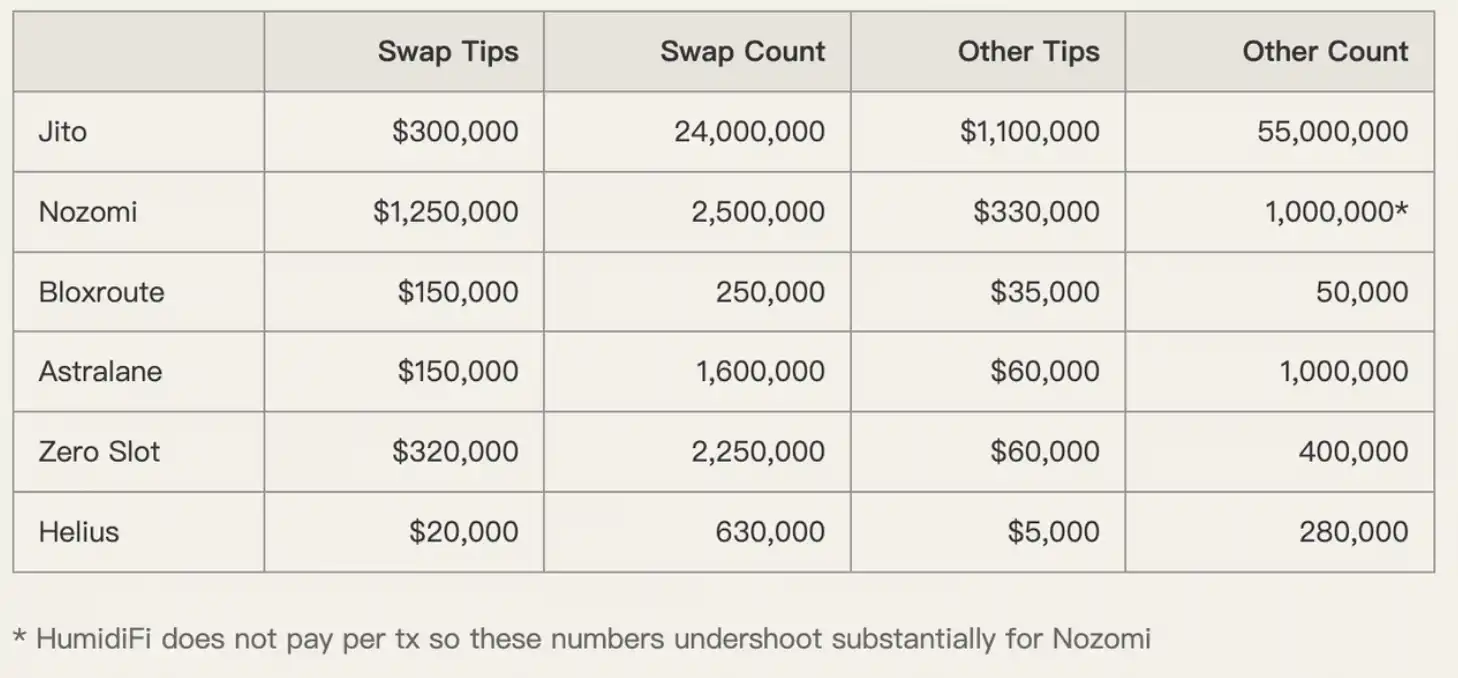

Điều này cũng đúng trong trường hợp tiền boa (tips).

Người dùng Axiom đã trả tiền boa cho các dịch vụ như Nozomi, Zero Slot vượt xa mức trung bình thị trường. Ứng dụng đã tận dụng tâm lý nhạy cảm cực độ của người dùng đối với "tốc độ", và đã thu phí kép từ người dùng mà không gặp bất kỳ phản hồi tiêu cực nào.

Nhà phân tích thẳng thắn dự đoán: "Hầu hết các khoản phí giao dịch mà người dùng Axiom phải trả cuối cùng đều chảy về túi của nhóm Axiom."

Lấy lại quyền định giá chi phí

Sự lệch pha nghiêm trọng giữa động lực của người dùng và động lực của ứng dụng là nguyên nhân gốc rễ gây ra tình trạng hỗn loạn hiện nay. Người dùng không biết mức phí hợp lý là gì, trong khi các bên cung cấp ứng dụng lại sẵn sàng duy trì tình trạng hỗn độn này.

Để phá vỡ tình trạng này, chúng ta cần bắt đầu từ cấu trúc thị trường cơ bản. Việc dự kiến giới thiệu đề xuất Người đề xuất song song (MCP) và cơ chế Sắp xếp Ưu tiên (Priority Ordering) của Solana vào khoảng năm 2026, cùng với cơ chế phí cơ sở động được nhiều người đề xuất, có thể là giải pháp tối ưu để giải quyết vấn đề.

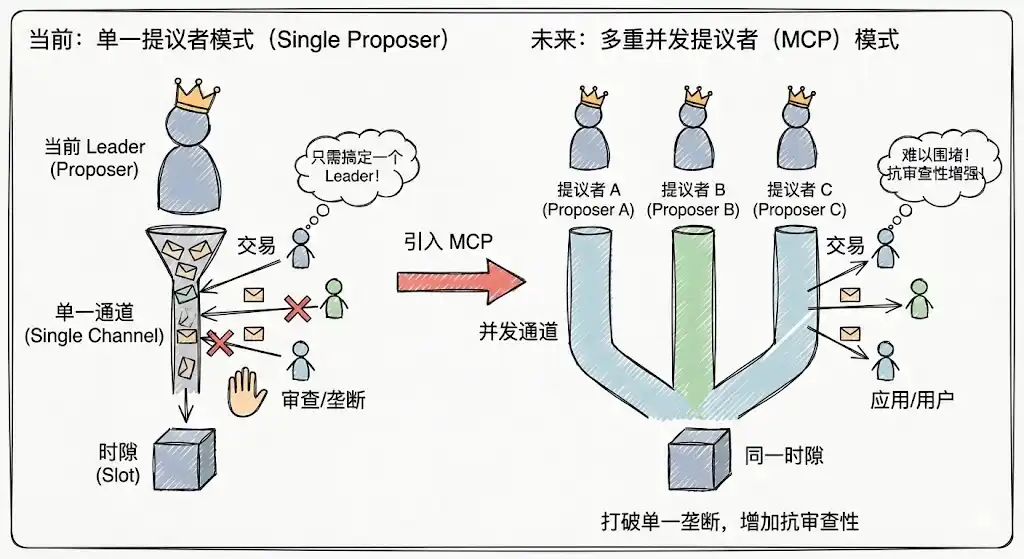

Đề xuất đồng thời đa kênh (Multiple Concurrent Proposers)

Chế độ người đề xuất đơn lẻ hiện tại của Solana dễ dẫn đến độc quyền tạm thời, và các ứng dụng chỉ cần tiếp cận người Leader hiện tại là có thể kiểm soát quyền đóng gói giao dịch trong một khoảng thời gian ngắn. Sau khi giới thiệu MCP, mỗi khoảng thời gian (Slot) sẽ có nhiều người đề xuất làm việc song song, làm tăng đáng kể chi phí tấn công và độc quyền, đồng thời nâng cao khả năng chống kiểm duyệt, khiến các ứng dụng khó có thể phong tỏa người dùng bằng cách kiểm soát một nút đơn lẻ.

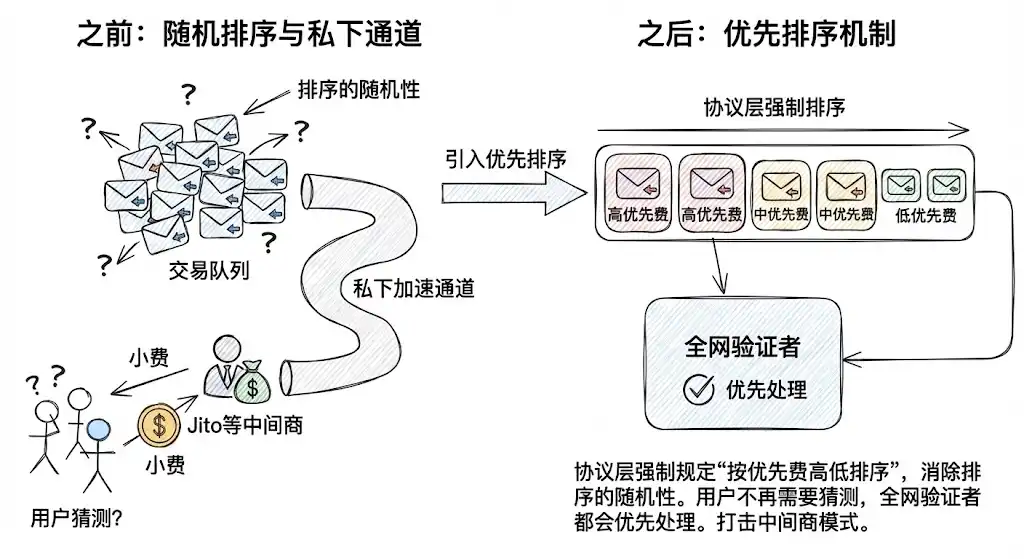

Cơ chế ưu tiên (Sắp xếp theo mức độ ưu tiên)

Việc quy định bắt buộc theo lớp giao thức "sắp xếp theo mức phí ưu tiên" đã loại bỏ tính ngẫu nhiên (Jitter) trong việc sắp xếp. Điều này làm giảm nhu cầu người dùng phải phụ thuộc vào các kênh tăng tốc riêng tư như Jito chỉ để "đảm bảo giao dịch được xử lý". Đối với các giao dịch thông thường, người dùng không còn cần phải đoán xem nên trả bao nhiêu phí nữa, mà chỉ cần thanh toán trong giao thức, tất cả các nhà xác thực trên mạng sẽ ưu tiên xử lý theo quy tắc xác định.

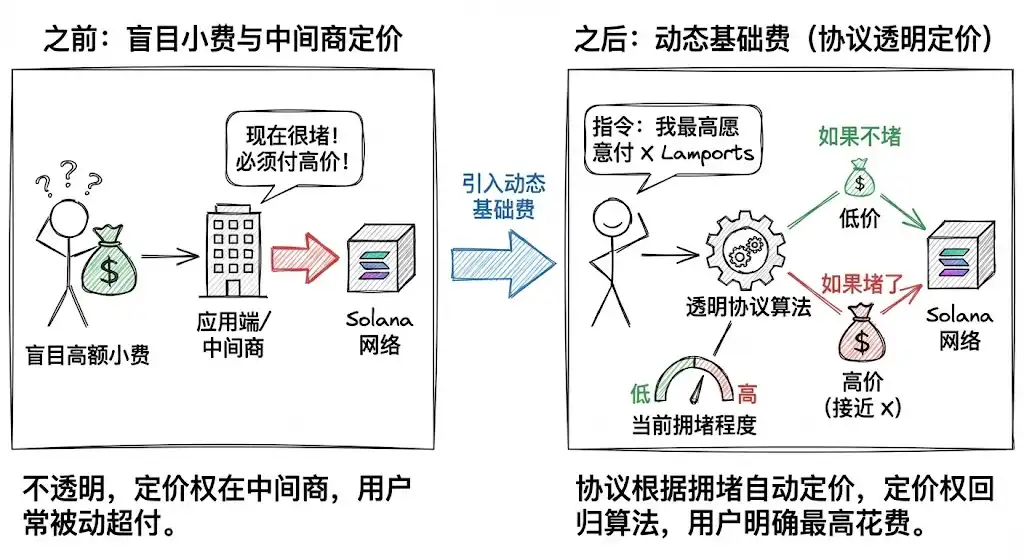

Phí cơ sở động (Dynamic Base Fee)

Đây là bước quan trọng nhất. Solana đang cố gắng giới thiệu một khái niệm tương tự như phí cơ sở động (Dynamic Base Fee) của Ethereum.

Người dùng không còn tips một cách mù quáng nữa, mà thay vào đó là đưa ra các chỉ thị rõ ràng cho giao thức: "Tôi sẵn sàng trả tối đa X Lamports phí để giao dịch này được đưa lên chuỗi."

Giao thức định giá tự động theo mức độ nghẽn mạng hiện tại. Nếu không nghẽn mạng, chỉ thu phí thấp; nếu nghẽn mạng, mới thu phí cao. Cơ chế này đưa quyền định giá phí từ các ứng dụng và trung gian trở lại, giao lại cho thuật toán giao thức minh bạch.

Meme đã mang lại sự bùng nổ cho Solana, nhưng đồng thời cũng để lại những di chứng, gieo rắc gen hám lợi và vội vã. Nếu muốn thực sự hiện thực hóa tầm nhìn ICM, Solana không thể để các ứng dụng nắm giữ lưu lượng truy cập đầu cuối và các giao thức kiểm soát hạ tầng phối hợp với nhau một cách tùy tiện, làm theo ý muốn của họ.

Chính như người ta thường nói: "Vệ sinh sạch sẽ trước khi mời khách đến", chỉ khi nâng cấp cơ sở hạ tầng công nghệ, sử dụng các biện pháp công nghệ để loại bỏ môi trường tham nhũng, xây dựng một cấu trúc thị trường công bằng, minh bạch và đặt lợi ích người dùng lên hàng đầu, thì Solana mới thực sự có đủ tự tin để hòa nhập và cạnh tranh với hệ thống tài chính truyền thống.