Tác giả: Gino Matos

Biên soạn bởi: Luffy, Foresight News

Kể từ tháng 1 năm 2024, việc so sánh hiệu suất giữa tiền mã hóa và cổ phiếu cho thấy rằng cái gọi là "giao dịch altcoin mới" thực chất chỉ là một sự thay thế cho giao dịch cổ phiếu.

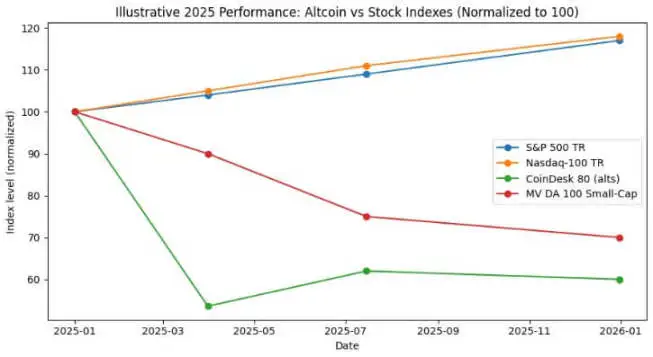

Trong năm 2024, chỉ số S&P 500 đạt lợi nhuận khoảng 25%, và vào năm 2025 tăng thêm 17,5%, với mức tăng cộng gộp khoảng 47% trong hai năm. Trong cùng thời gian đó, chỉ số Nasdaq 100 tăng lần lượt 25,9% và 18,1%, với mức tăng cộng gộp gần 49%.

Chỉ số CoinDesk 80, theo dõi 80 tài sản ngoài top 20 tiền mã hóa có vốn hóa lớn nhất, đã giảm mạnh 46,4% chỉ trong quý đầu tiên của năm 2025, và tính đến giữa tháng 7, đã giảm khoảng 38% từ đầu năm đến nay.

Đến cuối năm 2025, chỉ số MarketVector Digital Assets 100 Small Cap đã giảm xuống mức thấp nhất kể từ tháng 11 năm 2020, dẫn đến việc vốn hóa thị trường tổng thể của tiền mã hóa mất hơn 1 nghìn tỷ USD.

Sự phân kỳ về xu hướng này không phải là một sai sót thống kê. Danh mục altcoin tổng thể không chỉ có lợi nhuận âm mà còn có mức biến động tương đương hoặc thậm chí cao hơn cổ phiếu; trong khi đó, chỉ số thị trường chứng khoán Mỹ đạt được mức tăng trưởng hai chữ số với sự sụt giảm có thể kiểm soát được.

Đối với các nhà đầu tư Bitcoin, câu hỏi cốt lõi là: liệu việc phân bổ vào các token vốn hóa nhỏ có thực sự tạo ra lợi nhuận điều chỉnh rủi ro không? Hay, liệu việc phân bổ này chỉ duy trì một mức tương quan tương tự với cổ phiếu trong khi đồng thời chịu rủi ro tỷ lệ Sharpe âm? (Lưu ý: Tỷ lệ Sharpe là một chỉ số cốt lõi để đo lường lợi nhuận điều chỉnh rủi ro của danh mục, được tính bằng: lợi nhuận hàng năm của danh mục - tỷ suất không rủi ro hàng năm / độ biến động hàng năm của danh mục.)

Chọn một chỉ số altcoin đáng tin cậy

Phục vụ mục đích phân tích, CryptoSlate đã theo dõi ba chỉ số altcoin.

Một là CoinDesk 80 Index, được ra mắt vào tháng 1 năm 2025. Chỉ số này bao gồm 80 tài sản ngoài CoinDesk 20 Index, cung cấp một danh mục đầu tư đa dạng ngoài Bitcoin, Ethereum và các token hàng đầu khác.

Thứ hai, có chỉ số MarketVector Digital Assets 100 Small Cap Index, chọn ra 50 token có vốn hóa thị trường nhỏ nhất từ một giỏ 100 tài sản và có thể được coi là một thước đo để đánh giá "tài sản rác" của thị trường.

Thứ ba, có chỉ số vốn hóa nhỏ được ra mắt bởi Kaiko. Đây là một sản phẩm nghiên cứu, không phải là một chỉ số tham chiếu có thể giao dịch, cung cấp một góc nhìn định lượng rõ ràng từ phía bán để phân tích các nhóm tài sản vốn hóa nhỏ.

Ba góc nhìn này mô tả bức tranh thị trường từ các khía cạnh khác nhau: danh mục altcoin tổng thể, các token vốn hóa nhỏ có beta cao, và nghiên cứu định lượng. Tuy nhiên, tất cả đều chỉ đến những kết luận rất nhất quán.

Ngược lại, hiệu suất tham chiếu của thị trường chứng khoán lại vẽ nên một bức tranh hoàn toàn khác.

Vào năm 2024, các chỉ số chính của thị trường chứng khoán Mỹ tăng khoảng 25%, và vào năm 2025, mức tăng cũng đạt hai con số, với các đợt điều chỉnh tương đối hạn chế trong giai đoạn này. Mức giảm lớn nhất hàng năm của S&P 500 chỉ dừng ở mức trung bình đến cao của một chữ số, trong khi Nasdaq 100 duy trì xu hướng tăng mạnh mẽ trong suốt giai đoạn này.

Cả hai chỉ số chứng khoán lớn đều đạt được tăng trưởng hàng năm kép mà không có sự điều chỉnh lợi nhuận đáng kể.

Tuy nhiên, chỉ số altcoin tổng thể lại thể hiện một xu hướng hoàn toàn khác. Một báo cáo từ CoinDesk Indexes cho thấy CoinDesk 80 Index đã giảm 46,4% chỉ trong quý đầu tiên, trong khi CoinDesk 20 Index, theo dõi thị trường rộng lớn hơn, giảm 23,2% trong cùng kỳ.

Tính đến giữa tháng 7 năm 2025, CoinDesk 80 Index đã giảm 38% từ đầu năm đến nay, trong khi CoinDesk 5 Index, theo dõi Bitcoin, Ethereum và ba loại tiền điện tử lớn khác, đã tăng từ 12% đến 13% trong cùng kỳ.

Trong một cuộc phỏng vấn với ETF.com, Andrew Baehr của CoinDesk Indexes mô tả hiện tượng này là "tương quan hoàn toàn giống nhau, nhưng kết quả lãi và lỗ lại khác biệt một cách đáng kinh ngạc."

Mối tương quan giữa Chỉ số CoinDesk 5 và Chỉ số CoinDesk 80 cao tới 0.9, nghĩa là cả hai đều di chuyển theo cùng một hướng. Tuy nhiên, chỉ số đầu tiên đã đạt được mức tăng nhỏ hai chữ số, trong khi chỉ số thứ hai giảm mạnh gần 40%.

Hóa ra, lợi ích đa dạng hóa từ việc nắm giữ altcoin vốn hóa nhỏ là không đáng kể, trong khi chi phí hiệu suất lại cực kỳ cao.

Hiệu suất của các tài sản vốn hóa nhỏ thậm chí còn tồi tệ hơn. Theo Bloomberg, tính đến tháng 11 năm 2025, Chỉ số MarketVector Digital Assets 100 Small Cap đã giảm xuống mức thấp nhất kể từ tháng 11 năm 2020.

Trong 5 năm qua, chỉ số vốn hóa nhỏ đã trả lợi nhuận khoảng -8%, trong khi chỉ số vốn hóa lớn tương ứng tăng khoảng 380%. Các quỹ tổ chức rõ ràng ưu tiên các tài sản vốn hóa lớn và tránh những rủi ro đuôi.

Nhìn vào hiệu suất của altcoin trong năm 2024, Chỉ số Kaiko Small Cap đã giảm hơn 30% trong suốt năm, và các token vốn hóa trung bình cũng gặp khó khăn trong việc bắt kịp với mức tăng của Bitcoin.

Những người thắng cuộc trên thị trường tập trung cao độ vào một vài loại tiền điện tử hàng đầu, như SOL và Ripple. Mặc dù tổng khối lượng giao dịch của altcoin đã phục hồi lên mức cao điểm của năm 2021 vào năm 2024, nhưng 64% khối lượng giao dịch tập trung vào mười altcoin hàng đầu.

Thanh khoản trên thị trường tiền điện tử không biến mất; thay vào đó, nó đã chuyển sang các tài sản có giá trị cao hơn.

Tỷ lệ Sharpe và mức giảm lớn nhất

Khi so sánh lợi nhuận điều chỉnh rủi ro, khoảng cách càng trở nên rộng hơn. Chỉ số CoinDesk 80 và các chỉ số altcoin vốn hóa nhỏ không chỉ có lợi nhuận sâu trong vùng tiêu cực, mà biến động của chúng còn tương đương hoặc thậm chí cao hơn cả cổ phiếu.

Chỉ số CoinDesk 80 giảm mạnh 46.4% chỉ trong một quý; chỉ số vốn hóa nhỏ MarketVector giảm xuống mức thấp nhất kể từ đại dịch vào tháng 11 sau một vòng giảm giá khác.

Chỉ số altcoin tổng thể đã trải qua nhiều lần giảm một cách cấp số nhân: Chỉ số Kaiko Small Cap giảm hơn 30% vào năm 2024, Chỉ số CoinDesk 80 giảm mạnh 46% trong quý đầu tiên của năm 2025, và Chỉ số Small Cap quay trở lại mức thấp của năm 2020 vào cuối năm 2025.

Trái ngược lại, các chỉ số S&P 500 và Nasdaq 100 đạt mức lợi nhuận cộng dồn lần lượt là 25% và 17% trong suốt hai năm, với mức giảm tối đa chỉ ở đơn vị một con số trung bình đến cao. Trong khi thị trường chứng khoán Mỹ trải qua biến động, nó vẫn nhìn chung có thể kiểm soát được; ngược lại, chỉ số tiền điện tử lại biểu hiện sự biến động cực kỳ hủy diệt.

Ngay cả khi chúng ta xem xét sự biến động cao của các altcoin là một đặc điểm mang tính cấu trúc, tỷ lệ lợi nhuận so với rủi ro của chúng trong giai đoạn 2024-2025 vẫn thấp hơn nhiều so với việc đầu tư vào chỉ số thị trường chứng khoán Mỹ.

Trong khoảng thời gian từ 2024 đến 2025, chỉ số altcoin tổng thể có tỷ lệ Sharpe âm; trong khi các chỉ số S&P 500 và Nasdaq đã thể hiện tỷ lệ Sharpe mạnh mẽ mà không cần điều chỉnh cho sự biến động. Sau khi điều chỉnh biến động, khoảng cách giữa hai bên càng nới rộng hơn nữa.

Các Nhà Đầu Tư Bitcoin và Thanh Khoản Tiền Điện Tử

Điểm nổi bật đầu tiên từ dữ liệu trên là xu hướng tập trung hóa thanh khoản và di chuyển về phía các tài sản có giá trị cao. Cả báo cáo của Bloomberg và Whalebook về chỉ số MarketVector Small Cap đều chỉ ra rằng từ đầu năm 2024, các altcoin vốn hóa nhỏ liên tục kém hiệu quả, trong khi các quỹ tổ chức đã chuyển hướng sang các ETF Bitcoin và Ethereum.

Theo quan sát của Kaiko, mặc dù tổng khối lượng giao dịch của altcoin đã phục hồi về mức năm 2021, nhưng các quỹ lại tập trung vào mười altcoin hàng đầu. Xu hướng thị trường rất rõ ràng: thanh khoản không hoàn toàn rút lui khỏi thị trường tiền điện tử, mà đang chuyển hướng sang các tài sản có giá trị cao.

Thị trường bull của altcoin trong quá khứ về cơ bản chỉ là một chiến lược giao dịch cơ sở, không phải là sự vượt trội mang tính cấu trúc của các tài sản. Vào tháng 12 năm 2024, chỉ số thị trường bull của altcoin trên CryptoRank từng tăng vọt lên mức 88 điểm, sau đó lại giảm mạnh xuống 16 điểm vào tháng 4 năm 2025, hoàn toàn xóa bỏ các mức tăng đã đạt được.

Thị trường bull của altcoin năm 2024 cuối cùng đã biến thành một vụ nổ bong bóng điển hình; đến giữa năm 2025, danh mục altcoin tổng thể gần như đã hoàn toàn mất đi các khoản lợi nhuận, trong khi các chỉ số S&P 500 và Nasdaq tiếp tục tăng trưởng theo tỷ lệ gộp.

Đối với các cố vấn tài chính và những người phân bổ tài sản đang cân nhắc việc đa dạng hóa danh mục đầu tư ngoài Bitcoin và Ethereum, dữ liệu của CoinDesk cung cấp một nghiên cứu trường hợp rõ ràng.

Tính đến giữa tháng 7 năm 2025, chỉ số CoinDesk 5, theo dõi thị trường chung, đã đạt được mức tăng hai chữ số nhẹ trong năm nay, trong khi chỉ số altcoin đa dạng hóa CoinDesk 80 đã giảm gần 40%, với mức tương quan là 0.9 giữa hai chỉ số này.

Các nhà đầu tư phân bổ vốn vào các altcoin vốn hóa nhỏ không đạt được lợi nhuận đa dạng hóa đáng kể. Thay vào đó, họ chịu lợi nhuận thấp và rủi ro sụt giảm lớn hơn nhiều so với Bitcoin, Ethereum và cổ phiếu Hoa Kỳ, trong khi vẫn chịu ảnh hưởng từ các yếu tố kinh tế vĩ mô giống nhau.

Hiện tại, dòng vốn coi hầu hết các altcoin là mục tiêu giao dịch chiến thuật hơn là các khoản phân bổ tài sản chiến lược. Từ năm 2024 đến 2025, các ETF giao ngay Bitcoin và Ethereum dự kiến sẽ mang lại lợi nhuận điều chỉnh rủi ro tốt hơn đáng kể, trong khi cổ phiếu Hoa Kỳ cũng sẽ hoạt động mạnh mẽ.

Thanh khoản trên thị trường altcoin ngày càng tập trung vào một số "đồng tiền đạt chuẩn tổ chức," chẳng hạn như SOL, Ripple và các token khác có các yếu tố tích cực độc lập hoặc triển vọng quy định rõ ràng. Sự đa dạng tài sản ở cấp độ chỉ số đang bị thị trường thu hẹp.

Năm 2025, các chỉ số S&P 500 và Nasdaq 100 tăng khoảng 17%, trong khi chỉ số tiền mã hóa CoinDesk 80 giảm 40%, và các đồng tiền mã hóa vốn hóa nhỏ giảm 30%.

Điều này có ý nghĩa gì đối với thanh khoản trong chu kỳ thị trường tiếp theo?

Hiệu suất thị trường từ năm 2024 đến 2025 đã kiểm tra liệu các altcoin có thể đạt được giá trị đa dạng hóa hoặc vượt trội hơn thị trường trong môi trường gia tăng khẩu vị rủi ro kinh tế vĩ mô hay không. Trong giai đoạn này, cổ phiếu Hoa Kỳ đạt mức tăng trưởng hai chữ số trong hai năm liên tiếp, với mức sụt giảm có thể quản lý được.

Bitcoin và Ethereum đã nhận được sự công nhận từ các tổ chức thông qua các ETF giao ngay và được hưởng lợi từ môi trường quy định thoải mái hơn.

Ngược lại, chỉ số altcoin tổng thể không chỉ có lợi nhuận âm và mức sụt giảm lớn hơn mà còn duy trì mức tương quan cao với các token tiền mã hóa lớn và cổ phiếu, nhưng lại không mang lại mức bồi thường tương xứng cho các rủi ro bổ sung mà nhà đầu tư phải chịu.

Quỹ tổ chức luôn theo đuổi hiệu suất. Chỉ số MarketVector Small Cap có lợi nhuận trong năm năm là -8%, trong khi chỉ số large-cap tương ứng đã tăng 380%. Khoảng cách này phản ánh việc vốn liên tục di chuyển tới các tài sản có quy định rõ ràng, thanh khoản dồi dào trên thị trường phái sinh và cơ sở hạ tầng lưu ký đã được thiết lập vững chắc.

Chỉ số CoinDesk 80 đã giảm mạnh 46% trong quý đầu tiên và ghi nhận mức giảm 38% từ đầu năm đến giữa tháng 7, cho thấy xu hướng vốn di chuyển tới các tài sản có giá trị cao không chỉ không đảo ngược mà còn đang tăng tốc.

Đối với các nhà đầu tư Bitcoin và Ethereum đang đánh giá việc phân bổ vào token tiền mã hóa vốn hóa nhỏ, dữ liệu từ năm 2024 đến 2025 cung cấp một câu trả lời rõ ràng: lợi nhuận tuyệt đối của danh mục altcoin tổng thể thấp hơn cổ phiếu Mỹ, và lợi nhuận điều chỉnh theo rủi ro cũng thấp hơn so với Bitcoin và Ethereum; mặc dù có mối tương quan cao 0,9 với token tiền mã hóa vốn hóa lớn, nó không cung cấp bất kỳ giá trị đa dạng hóa nào.