Trong những ngày Bitcoin duy trì sự ổn định, mùa altcoin đã xuất hiện sự biến động mạnh mẽ sau một thời gian dài vắng bóng.

Các đồng tiền có vốn hóa lưu hành dưới 20 triệu USD, có cái tăng ba, năm lần trong vài ngày, có cái gần gấp mười lần. Không có tiến triển đáng kể, không có đột phá hệ sinh thái, không có tổ chức mới gia nhập, giá vẫn bị đẩy lên như vậy.

Hiện tượng này đã có lời giải thích sẵn: các altcoin là tài sản có Beta cao, khi Bitcoin tăng, altcoin tăng nhanh hơn. Lời giải thích này về mặt thống kê là hợp lý, nhưng chưa đầy đủ. Beta cao có thể giải thích tại sao altcoin tăng nhiều hơn Bitcoin, nhưng không thể giải thích được sự chênh lệch về mức tăng lên vài chục lần. Tỷ lệ này xuất phát từ một hiện tượng khác.

Chỉ số mùa altcoin hiện tại là 34, tỷ lệ chi phối của BTC là 58,5%. Hai con số này cùng cho thấy thị trường này vẫn còn cách xa mùa altcoin thực sự. Nhưng trong thị trường không có mùa altcoin này, một số đồng tiền kỹ thuật số đang di chuyển với biên độ chỉ thấy trong mùa altcoin.

Từ tháng 12 năm 2024 đến tháng 4 năm 2026, tổng vốn hóa thị trường của các altcoin loại trừ Bitcoin và Ethereum đã giảm từ mức đỉnh khoảng 1,16 nghìn tỷ USD xuống còn khoảng 700 tỷ USD, bay hơi gần 40%. Khi vốn hóa thị trường giảm xuống đủ thấp, luật chơi thay đổi: giá cả không còn do sự đồng thuận của thị trường quyết định, mà do ai sở hữu đủ nhiều cổ phần.

Đây là khe hở do giảm giá quá mức tạo ra, không phải tín hiệu từ thị trường tăng giá.

Các altcoin đã giảm quá nhiều rồi

Trong lĩnh vực blockchain, có khái niệm tấn công 51%, kiểm soát hơn một nửa sức mạnh tính toán của mạng lưới có thể thay đổi hồ sơ, chi tiêu hai lần đồng tiền và viết lại lịch sử. Phiên bản vốn của điều này logic đơn giản hơn nhiều, không cần công nghệ, không cần sức mạnh tính toán, chỉ cần tiền. Và trong đợt này, thị trường altcoin đã làm mất gần 40% giá trị vốn hóa, đồng thời hạ thấp ngưỡng gia nhập tương ứng 40%.

Tính đến đầu tháng 4 năm 2026, tổng vốn hóa thị trường của các altcoin vào khoảng 700 tỷ USD, giảm khoảng 40% so với đỉnh điểm khoảng 1.16 nghìn tỷ USD vào tháng 12 năm 2024. Nếu tính đến cuối năm 2025, mức giảm khoảng 44%. Mặc dù hai chỉ số này được đo tại các thời điểm khác nhau, nhưng xu hướng đều cho thấy: quy mô tổng thể của thị trường này đã gần như giảm một nửa.

Việc vốn hóa giảm một nửa có nghĩa gì? Một triệu đô la trong thị trường có vốn hóa lưu thông năm trăm triệu đô la chiếm 2%, trong khi trong thị trường có vốn hóa lưu thông năm mươi triệu đô la thì chiếm 20%. Rào cản đã giảm mười lần, nhưng số tiền không thay đổi. Sau khi giảm sâu, chi phí kiểm soát trở nên có thể tính toán được. Có thể tính toán, tức là có thể thực hiện.

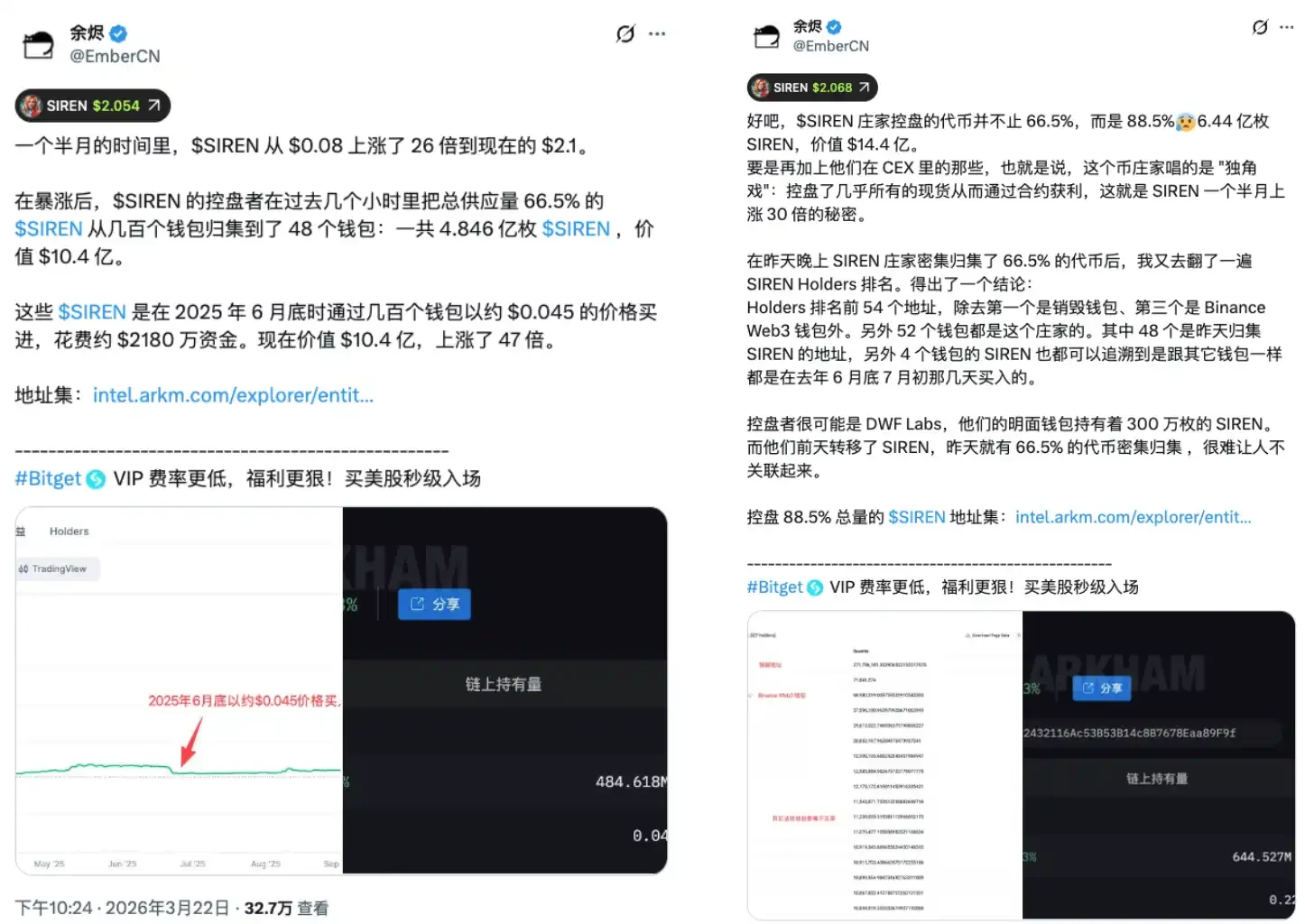

Hai ngày qua, sự tăng giá mạnh mẽ của token SIREN đã cung cấp một trường hợp phân tích. Vào cuối tháng 3, SIREN đã tăng nhanh, tạo nên một đợt tăng giá đáng chú ý. Vào ngày 24 tháng 3, nhà phân tích chuỗi EmberCN đã đưa ra cảnh báo: một thực thể có thể kiểm soát tới 88% nguồn cung lưu hành của SIREN, tương đương khoảng 1,8 tỷ USD theo giá lúc đó. Tin tức lan truyền, SIREN giảm từ 2,56 USD xuống còn 0,79 USD trong ngày, giảm hơn 70%. Trong quá trình giá giảm nhanh chóng, gần như không ai có thể thoát ra ở mức giá hợp lý, vì mức giá đó vốn không hề được thị trường hình thành.

Ước tính bảo thủ cho thấy 48 ví nắm giữ khoảng 66,5% lượng coin lưu thông. Ngay cả với mức thấp nhất này, một tập hợp địa chỉ cực kỳ hạn chế đã có điều kiện cấu trúc để kiểm soát xu hướng giá. Ngay từ khoảnh khắc giá được hình thành, tính đối xứng của trò chơi này đã bị phá vỡ. Các nhà đầu tư nhỏ lẻ mang theo số tiền họ tưởng đang tham gia vào một thị trường tự do, lại bước vào một chiếc hộp đã được thiết kế sẵn lộ trình thoát.

SIREN không phải là trường hợp đơn lẻ hay sự kiện thiên nga đen, mà là trạng thái bình thường trong cấu trúc của các altcoin bị giảm giá quá mức. Càng giảm sâu, càng cần ít tiền hơn để kiểm soát. Giảm giá quá mức không phải là chiết khấu, mà là sự yếu đuối, và đợt giảm giá tổng thể 40% này có nghĩa là sự yếu đuối này đã được mở rộng hệ thống trên toàn thị trường.

Người bán khống là nhiên liệu

Nếu câu chuyện chỉ có một nửa này, thì logic là một chiều: tổ chức khóa nguồn cung, đẩy giá lên rồi bán ra, người dùng nhỏ lẻ nhận lấy, sau đó giá sụp đổ. Nhưng thông thường, diễn biến của các altcoin có vốn hóa siêu nhỏ còn có thêm một lớp cấu trúc khác chồng lên: những người bán khống trở thành nguyên liệu để châm ngòi.

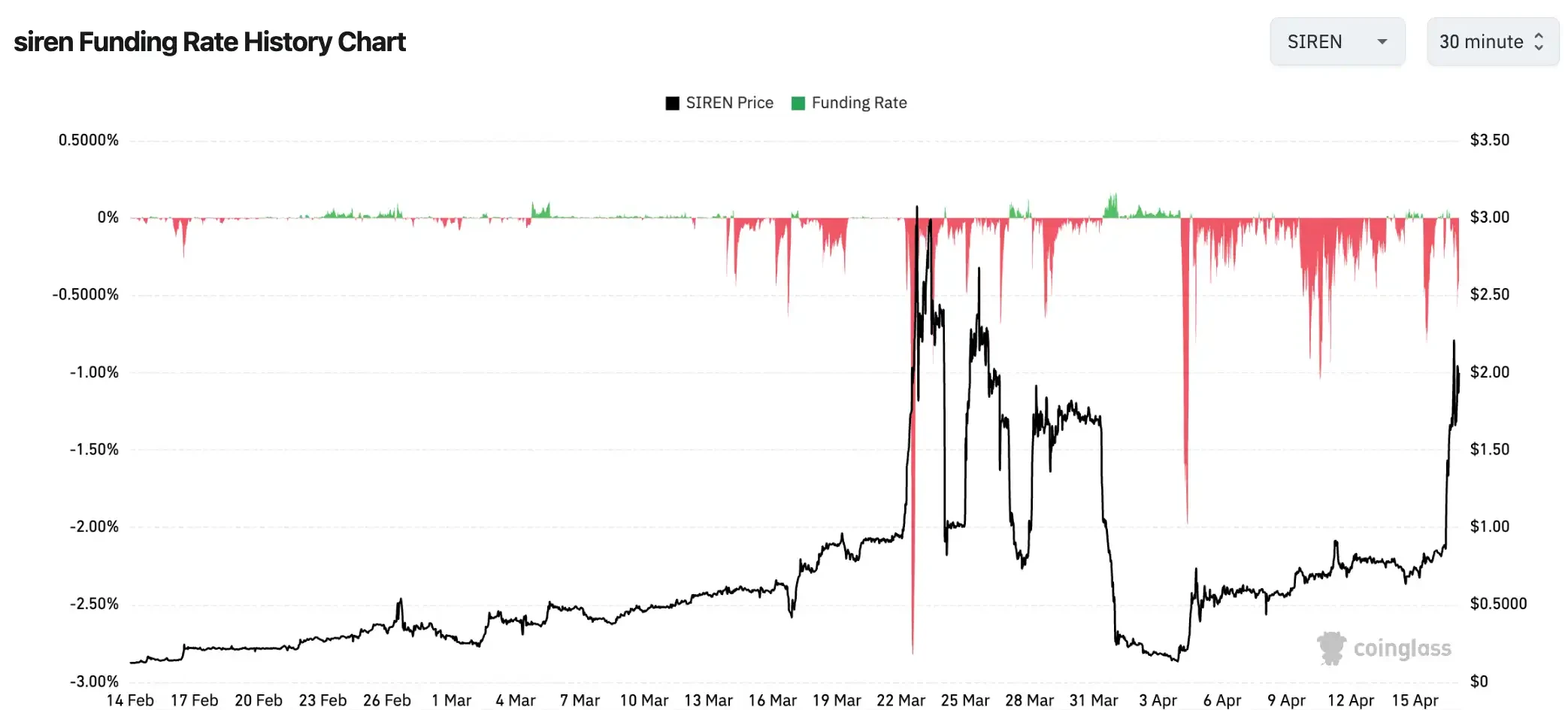

Trong giai đoạn giá tăng nhanh, phí tài trợ của SIREN đạt -0,2989%/8 giờ, tương đương khoảng -328% mỗi năm. Nghĩa là, khi giao dịch bán khống SIREN và giữ vị thế, bạn phải trả cho các vị thế mua khoảng 0,3% vốn mỗi 8 giờ. Sau một tháng nắm giữ, khoản phí này đã có thể ăn mòn hơn 25% vốn ban đầu, chưa kể đến tổn thất kế toán do giá tăng.

Con số này không hiếm trong thị trường altcoin vốn hóa nhỏ. Một số token đã có mức phí tài trợ giảm xuống mức -0,4579%/8 giờ trong điều kiện thị trường cực đoan, tương đương khoảng -501% mỗi năm. Ở mức này, những người bán khống không đối mặt với rủi ro dự đoán sai hướng đi, mà là sự chắc chắn bị một cỗ máy từ từ mài mòn. Ngay cả khi hướng đi cuối cùng đúng, họ cũng đã cạn kiệt trước khi đến ngày đó.

Khi bạn thấy một altcoin tăng 80% và quyết định bán khống để chờ giá điều chỉnh, mỗi vị thế bán khống của bạn đều đang trả lãi cho các nhà đầu tư mua dài bên đối diện. Đồng thời, nếu giá tiếp tục tăng và chạm đến mức dừng lỗ của bạn, hệ thống sẽ tự động mua vào với giá thị trường để đóng vị thế của bạn, và hành động mua bắt buộc này lại càng đẩy giá lên cao hơn.

Chuỗi truyền dẫn short squeeze hoạt động như sau. Giá tăng, các vị thế short ghi nhận tổn thất ảo, tổn thất ảo chạm ngưỡng buộc đóng vị thế, hệ thống tự động mua vào để đóng vị thế với giá thị trường, lệnh mua này tiếp tục đẩy giá lên cao hơn, khiến nhiều vị thế short khác bị kích hoạt, dẫn đến làn sóng mua vào mới. Trong các thị trường vốn hóa nhỏ với thanh khoản mỏng, mỗi lệnh giao dịch đều có thể gây ra biến động giá lớn hơn nhiều, hiệu quả truyền dẫn của chuỗi này cao hơn nhiều so với các tài sản vốn hóa lớn.

Có một sự bất đối xứng thường bị bỏ qua ở đây. Những người thấy một đồng tiền kỹ thuật số tăng 90% và quyết định bán khống thường cho rằng mình đang đưa ra một phán đoán có xác suất đúng: “Đã tăng nhiều như vậy thì chắc chắn sẽ điều chỉnh”. Nhưng trong một thị trường mà vị thế được tập trung cao và khóa chặt, phán đoán này không chỉ phải đối đầu với xu hướng giá, mà còn phải đối mặt với phí giao dịch 0,3% mỗi 8 giờ và chuỗi phản ứng tự động mua vào khi chạm mức dừng lỗ. Trận đấu này ngay từ đầu đã không hề cân xứng.

Tỷ lệ vốn cực kỳ âm là chỉ số trên bảng điều khiển của cỗ máy này. Các vị thế ngắn đã tích lũy xong, đạn đã lên nòng, hiện tại tăng tốc đẩy giá lên, những người đối diện chỉ có hai lựa chọn: bị thanh lý hoặc chạy theo mua vào. Cả hai lựa chọn đều đang tiếp thêm nhiên liệu cho giá. Đây không phải là đợt tăng giá hình thành từ sự đồng thuận của thị trường, mà là một cuộc tiêu hao một chiều được thiết kế sẵn.

Không có tiền mới trong khu chợ nhộn nhịp

Khối lượng giao dịch DEX trên chuỗi BSC trong tuần qua tăng 97% so với cùng kỳ năm trước, chỉ số mùa altcoin là 34/100, tỷ lệ chi phối của BTC là 58,5%. Ba con số này có thể cùng tồn tại, nhưng cũng đồng thời mâu thuẫn nhau.

Việc thị trường trên chuỗi nóng bỏng là có thật, nhưng hai con số sau cho thấy thị trường vẫn đang trong “mùa Bitcoin”: ít hơn một nửa các altcoin chính đang vượt trội so với Bitcoin, và dòng tiền chủ yếu tập trung mạnh vào Bitcoin, chưa đến mức lan tỏa ra ngoài. Nhưng ba con số này cũng chỉ ra cùng một thực tế: đây là sự luân chuyển nhanh hơn của nguồn vốn hiện có, chứ không phải là tiền mới đổ vào. Sự sôi động là có thật, nhưng sôi động không đồng nghĩa với mở rộng.

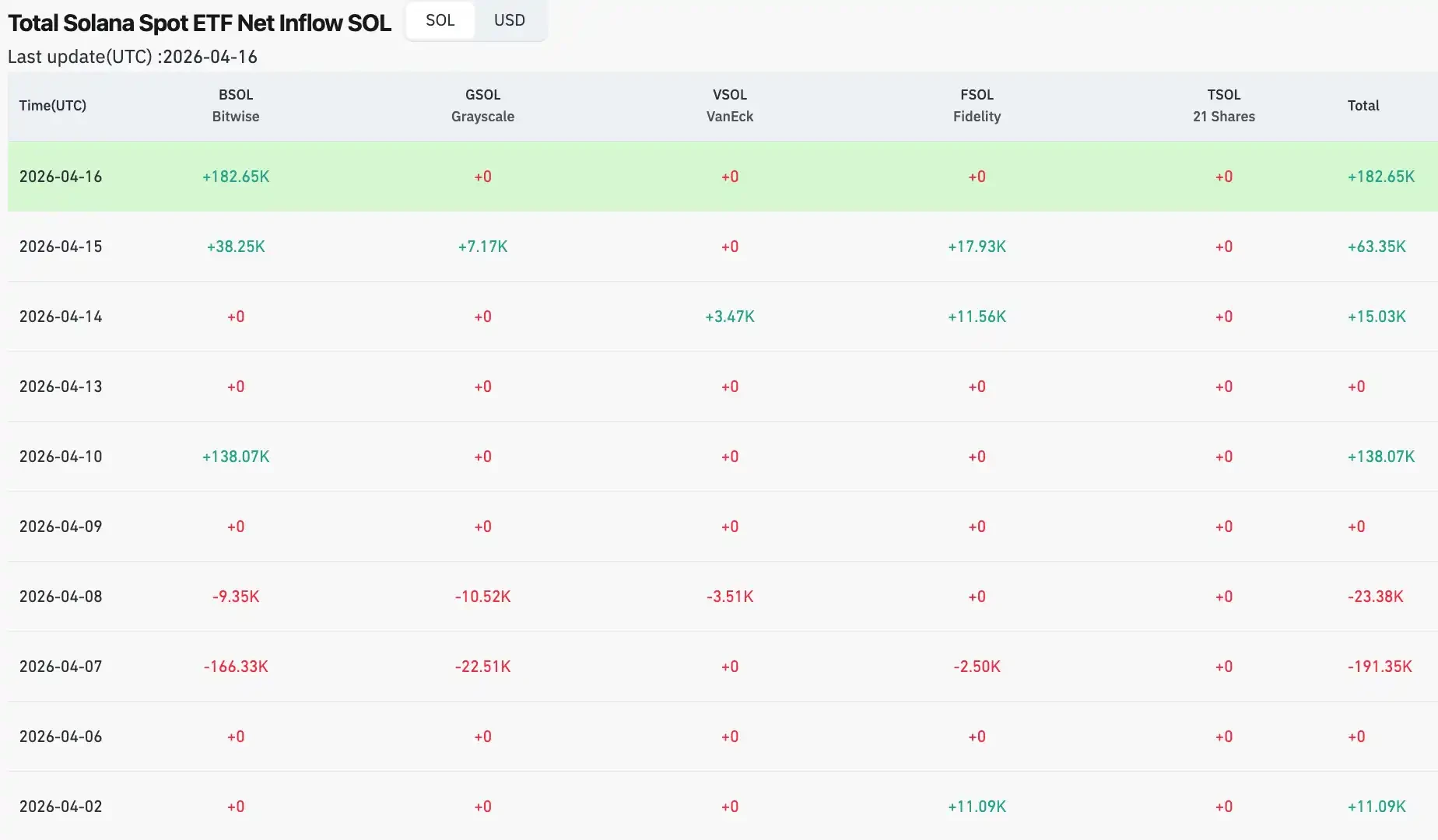

Diễn biến vốn tổ chức cung cấp bằng chứng xác thực. Đầu tháng 4, dòng tiền ròng hàng ngày vào ETF Solana về mức 0, trước đó ngày 30 tháng 3 đã ghi nhận dòng tiền ròng ra 6,2 triệu USD; ETF XRP liên tục ghi nhận dòng tiền ròng ra đầu tháng, ngày 2 tháng 4 chỉ có dòng tiền ròng vào khoảng 64.600 USD; ETF Ethereum dù có dòng tiền ròng vào 120 triệu USD vào ngày 6 tháng 4, nhưng ngày trước đó đã ghi nhận dòng tiền ròng ra 71 triệu USD. Tổng thể xu hướng vốn tổ chức đối với các altcoin là đang quan sát, không phải luân chuyển.

So sánh với đợt altcoin thực sự năm 2021, sự khác biệt mang tính cấu trúc. Đợt đó, từ đầu năm đến tháng 5, tỷ lệ thống trị của BTC giảm từ hơn 70% xuống dưới 40%, chạm mức thấp nhất khoảng 39%. Dòng tiền luân chuyển rõ ràng giữa Bitcoin và altcoin, chỉ số altcoin season từng vượt quá 90. Đó là sự mở rộng toàn diện được thúc đẩy bởi thanh khoản vĩ mô dồi dào, làn sóng DeFi Summer còn dư âm, hàng loạt nhà đầu tư lẻ nhập trường vì FOMO, và lượng stablecoin phát hành tăng nhanh trong cùng giai đoạn, tạo ra dòng tiền mới liên tục chảy vào toàn bộ hệ sinh thái. Hôm nay, con số 34 và 58,5% là một bức tranh hoàn toàn khác, động cơ vừa mới khởi động, còn rất xa mới đạt đến tốc độ tối đa.

Ở đây còn có một biến số độc đáo của chu kỳ này. Nguồn vốn tổ chức vào thị trường thông qua ETF tuân theo logic nội bộ về phân bổ tài sản, chứ không phải logic cảm xúc của thị trường tiền điện tử. Các tổ chức thực hiện việc “điều chỉnh vị thế Bitcoin lên X%”, chứ không phải “sắp đến mùa altcoin, tăng vị thế altcoin”. Loại vốn này về mặt cấu trúc sẽ không tự động luân chuyển sang thị trường altcoin, trừ khi có chỉ lệnh rõ ràng. Đây là sự khác biệt cấu trúc cơ bản nhất giữa năm 2021 và 2026: trong nguồn vốn vào năm 2021 có rất nhiều tiền của nhà đầu tư lẻ “chạy theo xu hướng nóng”, còn ngày nay, tiền của tổ chức mang tính neo vững, đường đi cố định và không bị ảnh hưởng bởi cảm xúc thị trường.

Khối lượng giao dịch trên chuỗi tăng +97% là thật, nhưng một thị trường không có tiền mới thì là trò chơi zero-sum. Lợi nhuận của mỗi người chiến thắng đều tương ứng với tổn thất của một người chơi khác, tổng lượng trong toàn bộ池 không tăng lên. Trò chơi存量 không nhất thiết sụp đổ, nhưng nó xác định cấu trúc của trò chơi này, sự sôi động chỉ thuộc về những người đã ở trong cuộc và đã có quân cờ. Những người gia nhập sau thường đang dùng tiền của chính mình để hoàn thành chặng đường cuối cùng trong việc thoát hàng của người khác.

Kết thúc

Quay lại bộ dữ liệu đầu tiên, Bitcoin đã tăng khoảng 0,85% trong bốn ngày, trong khi một số đồng tiền có vốn hóa nhỏ đã tăng vài lần trong cùng giai đoạn. Bây giờ bạn đã có một khung phân tích. Việc Bitcoin tăng giá là một chuyện, môi trường vĩ mô đang tạm nghỉ, dòng vốn tổ chức đang thử nghiệm mức nước, thị trường đang chờ tín hiệu rõ ràng tiếp theo. Còn sự bùng nổ của các altcoin là chuyện khác, sự giảm giá mạnh trước đó và vốn hóa nhỏ đã tạo ra lỗ hổng cấu trúc, một lượng vốn nhỏ đã khuấy động giá trong môi trường thanh khoản mỏng, tỷ lệ vốn cực kỳ âm đã biến những người bán khống thành nhiên liệu cho những người mua. Hai sự kiện xảy ra đồng thời không có nghĩa là chúng đang kể cùng một câu chuyện.

Chỉ số mùa altcoin là 34, tỷ lệ thống trị của BTC là 58,5%. Theo tiêu chuẩn lịch sử năm 2021, cỗ máy này thậm chí còn chưa hoàn thành giai đoạn làm nóng. Tỷ lệ thống trị của BTC cần giảm từ 58% xuống khoảng 39% như năm đó, vốn tổ chức cần mở rộng từ “đầu tư vào bitcoin” sang “đầu tư vào danh mục tài sản tiền điện tử”, và vốn mới cần liên tục chảy vào thay vì rút ra khỏi thị trường ở đỉnh cao—không có điều nào trong số đó có thể giải quyết bằng một cú tăng trần.

Có hai loại người trong cỗ máy này: một loại biết nó đang vận hành vì ai, và một loại khác, chính là nhiên liệu cần thiết để nó vận hành.

Sự tăng trưởng của BTC là tín hiệu, sự bùng nổ của các altcoin là tiếng vang. Phân biệt rõ hai điều này mới có thể đưa ra lựa chọn không bị máy móc thiết kế sẵn trong thị trường này.