Tác giả gốc: Long Yue

Nguồn gốc bài viết: Wall Street Journal

Xung đột Trung Đông bùng phát hơn một tháng, nhưng thị trường chứng khoán Mỹ đã phục hồi tăng trưởng.

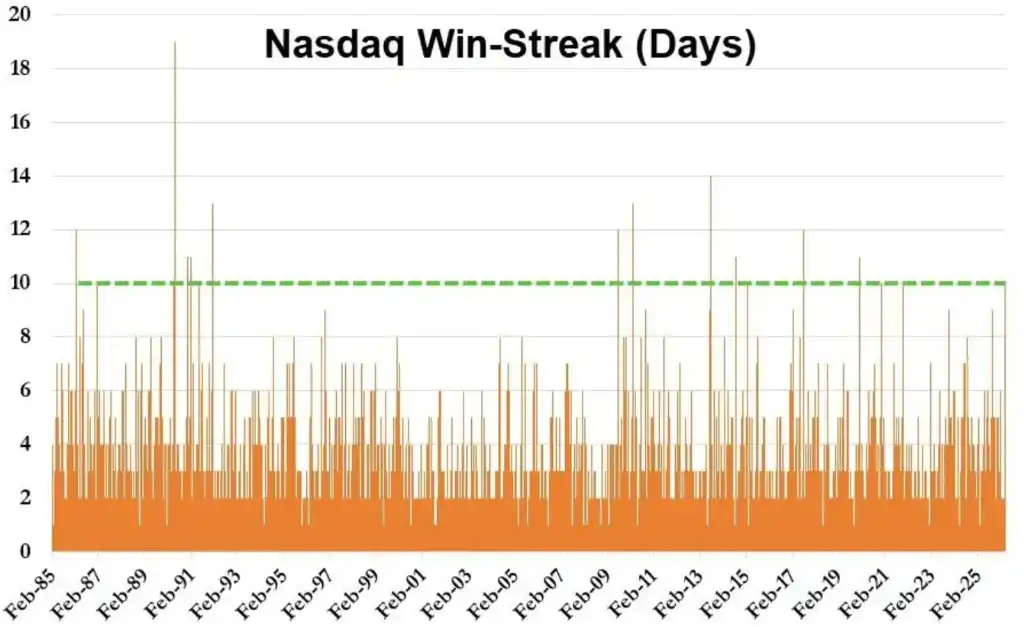

Trong thời gian qua, phố Wall đang chọn lọc “ngăn chặn tiếng ồn”. Chỉ số S&P 500 đã tăng gần 10% kể từ ngày 27 tháng 3, trong khi chỉ số Nasdaq 100 cùng kỳ tăng khoảng 12%, ghi nhận 10 phiên liên tiếp đóng cửa tăng — đây là chuỗi tăng dài nhất của chỉ số này kể từ năm 2021.

Quan trọng hơn, chỉ số S&P 500 đã xóa sạch toàn bộ mức giảm kể từ khi xảy ra chiến tranh Iran trong phiên giao dịch thứ Hai tuần này.

The market has declared victory

Rich Privorotky, trưởng bộ phận Delta One của phòng giao dịch Goldman Sachs, cho biết: “Thị trường dường như đã tuyên bố chiến thắng trong ‘cuộc chiến’ với Iran, mặc dù xung đột thực sự chưa thực sự kết thúc.”

Mặc dù có người cho rằng Iran chỉ đang chờ thời cơ, nhưng Privorotky lại ngạc nhiên trước cách phản ứng hiện tại của Iran: “Các nhóm Houthi không có bất kỳ hành động leo thang nào ở khu vực Biển Đỏ, các cuộc tấn công bằng drone cũng không tăng lên, và thỏa thuận ngừng bắn cũng chưa bị phá vỡ.” Ông cho rằng việc tuyên bố chiến thắng hiện nay có lẽ còn quá sớm, nhưng thị trường chứng khoán rõ ràng đã cho rằng tình hình đã ổn định.

Chris Hussey, chiến lược gia của Goldman Sachs, thẳng thắn nói: "Đã hơn một tháng trôi qua kể từ khi cuộc chiến Iran bùng nổ, thật khó tin khi chỉ số S&P 500 năm nay đã tăng 1,6%, điều này cách đây một tuần còn không thể tưởng tượng được. Dù trên con đường tiến tới hòa bình cuối cùng đã trải qua nhiều thăng trầm, cổ phiếu là công cụ mang tính tiên phong, và như chúng tôi đã viết trước đây, thị trường không thể chịu đựng được hậu quả của việc chờ đợi một vấn đề mà họ biết cuối cùng sẽ được giải quyết — động lực này có thể giải thích hành vi thị trường hôm nay cũng như lý do tại sao nó phục hồi mạnh mẽ trở lại."

Logic của thị trường đang chuyển đổi. Doug Peta, Nhà chiến lược đầu tư Mỹ hàng đầu tại BCA Research, cho biết: "Thị trường chứng khoán, thậm chí toàn bộ thị trường tài chính, dường như không quan tâm nhiều đến tình hình tại eo biển Hormuz."

Trong thị trường qua đêm, các doanh nghiệp hàng đầu trong lĩnh vực trí tuệ nhân tạo cũng đang nổi lên. Mag 7 tiếp tục tăng mạnh 3%, tích lũy tăng 15% trong 10 ngày giao dịch gần nhất (trong đó có 9 ngày tăng).

Ngành chip là động lực quan trọng trong đợt phục hồi này. Dữ liệu của Bloomberg cho thấy kỳ vọng lợi nhuận của ngành chip đã tăng khoảng 10% trong ba phiên giao dịch, có tác động đáng kể đến dự báo EPS tổng thể của S&P 500. Theo dữ liệu của Goldman Sachs, hai công ty NVIDIA và Micron dự kiến sẽ đóng góp hơn 50% mức tăng EPS của S&P 500 trong quý này.

Và đợt phục hồi này không chỉ là câu chuyện của cổ phiếu.

Lợi suất trái phiếu Mỹ giảm theo giá dầu giảm, giảm khoảng 3 đến 4 điểm cơ bản trên toàn bộ đường cong. Bitcoin phá vỡ mức 76.000 USD, đạt mức cao nhất kể từ khi xung đột bùng phát. Vàng giao dịch trên mức 4.800 USD, mức cao nhất kể từ ngày 18 tháng 3. Đồng USD tiếp tục suy yếu, gần như xóa sạch toàn bộ mức tăng kể từ khi chiến tranh bùng phát.

Thanh khoản thị trường cũng đang trở lại bình thường. Dữ liệu của Goldman Sachs cho thấy thanh khoản top of book của các cổ phiếu trong chỉ số S&P 500 đã tăng từ khoảng 3,5 triệu USD vào thời điểm cao điểm của sự không chắc chắn địa chính trị lên 13,16 triệu USD, tăng 141% so với mức trung bình 20 ngày. Tỷ lệ khối lượng giao dịch ETF trong tổng khối lượng thị trường cũng giảm từ mức đỉnh khoảng 50% xuống còn 29%.

Một hiện tượng thú vị là dường như “kịch bản quen thuộc” của Trump lại đang được tái diễn...

Vốn "theo đuổi giá tăng một chiều", các vị thế ngắn buộc phải bù đắp

Về đợt phục hồi mạnh mẽ này của thị trường chứng khoán Mỹ, một nhà giao dịch cổ phiếu kỳ cựu cho biết: "Dòng tiền chỉ chảy theo một hướng... CTA, khách hàng, tất cả đều giảm thiểu rủi ro, giờ đều đang chạy theo xu hướng tăng."

Đằng sau hành vi "mua do hoảng loạn" này là sự kết hợp của nhiều lực lượng:

Các nhà đầu tư tổ chức dẫn đầu đợt phục hồi. Nhà chiến lược thị trường chính của Nationwide, Mark Hackett, chỉ ra rằng sau đợt bán tháo quy mô lớn, sự chú ý của các tổ chức đã quay trở lại các yếu tố cơ bản, vốn mang tính hỗ trợ.

Các quỹ CTA mua vào mạnh mẽ, trong khi các quỹ dài hạn và quỹ phòng hộ đang bán ra. Theo dữ liệu từ bàn giao dịch của Goldman Sachs, các quỹ dài hạn (LO) bán ròng ở mức nhỏ, còn các quỹ phòng hộ (HF) bán ròng tới 3%, chủ yếu giảm vị thế trong các ngành công nghệ thông tin, công nghiệp và dịch vụ viễn thông—họ đang “tiếp nhận” các lệnh mua từ CTA.

Việc bù đắp vị thế ngắn hạn đang gia tốc. Giỏ bán khống cuộn của Goldman Sachs ghi nhận ba đợt tăng mạnh, các cổ phiếu công nghệ chưa có lợi nhuận tăng mạnh, các cổ phiếu bị bán khống nhiều nhất nhất trải qua đợt ép buộc mua vào.

Sàn giao dịch Goldman Sachs cho rằng sự mạnh mẽ liên tục của "Bảy ông lớn" (Mag 7) là do bốn yếu tố: cải thiện bối cảnh địa chính trị thúc đẩy việc bù đắp các vị thế phòng ngừa rủi ro trong chỉ số (Mag 7 chiếm khoảng 33% trọng số của S&P 500), các giao dịch tái phân bổ vốn kể từ quý I đã lắng dịu, thị trường đã chuẩn bị trước cho kỳ vọng mạnh mẽ trong mùa báo cáo kết quả, và sự hỗ trợ từ các kế hoạch mua lại cổ phiếu liên tục.

Mùa báo cáo tài chính tiếp nối, định giá cơ bản được điều chỉnh lại

Sự thay đổi trong câu chuyện thị trường có dữ liệu hỗ trợ.

Tuần này, các tổ chức tài chính lớn như JPMorgan Chase, Citigroup, Wells Fargo và BlackRock đã lần lượt công bố báo cáo tài chính quý một. Chris Hussey của Goldman Sachs chỉ ra rằng ngành ngân hàng thường được xem là thước đo sức khỏe tổng thể của nền kinh tế Mỹ: "Các báo cáo tài chính sáng nay cho thấy, dù có những lo ngại về lạm phát, AI, tín dụng tư nhân và chi tiêu tiêu dùng, tình hình của các hộ gia đình và doanh nghiệp vẫn ổn định."

Dữ liệu lạm phát cũng hỗ trợ. Chỉ số PPI tháng Ba tăng 0,5% so với tháng trước, thấp hơn kỳ vọng. Nhưng nhà chiến lược lãi suất tại RBC Capital Markets, Blake Gwinn, lưu ý rằng "thị trường ngày càng giải thích dữ liệu PPI qua lăng kính truyền dẫn của PCE" và có xu hướng "xem dữ liệu yếu ớt như một chỉ số trễ, cho rằng áp lực lạm phát vẫn đang trên đường đến".

Thị trường chứng khoán “nhìn về phía trước”, thị trường dầu vẫn đang chờ đợi

Cần lưu ý rằng có sự phân kỳ rõ rệt giữa thị trường chứng khoán và thị trường dầu mỏ.

Giá hợp đồng tương lai dầu thô WTI đã giảm xuống dưới ngưỡng 91 USD trong ngày, dữ liệu từ Polymarket cho thấy xác suất WTI giảm xuống dưới 90 USD vào cuối tháng đang tăng nhanh. Các yếu tố trực tiếp gây giảm giá dầu là: Iran được cho là đang xem xét tạm dừng một phần xuất khẩu dầu mỏ để thúc đẩy đàm phán, đồng thời hai bên Mỹ-Iran đang thảo luận về vòng đàm phán hòa bình thứ hai.

Dữ liệu thị trường — đường cong kỳ hạn dầu thô (đại diện bởi hợp đồng tương lai Brent tháng 12) cho thấy thị trường dầu thô cho rằng việc giải quyết gián đoạn nguồn cung sẽ cần nhiều thời gian hơn — điều này trái ngược với tâm lý lạc quan “nhiệm vụ hoàn thành” trên thị trường chứng khoán.

Chris Hussey của Goldman Sachs giải thích: "Cổ phiếu là công cụ mang tính tiên đoán, thị trường không thể chịu được hậu quả của việc chờ đợi một vấn đề mà họ biết cuối cùng sẽ được giải quyết — động lực này có thể giải thích hành vi thị trường hôm nay cũng như lý do tái lập hiệu suất xuất sắc."

Sau khi phục hồi, rủi ro vẫn còn

Mặc dù tâm lý thị trường đã cải thiện rõ rệt, nhiều chuyên gia chiến lược vẫn duy trì sự thận trọng đối với triển vọng tương lai.

Lori Calvasina của RBC Capital Markets cảnh báo rằng sự không chắc chắn của chiến tranh và các hiệu ứng dây chuyền của nó vẫn làm tăng nguy cơ "điều chỉnh do lo ngại tăng trưởng". Trong báo cáo gửi khách hàng vào Chủ nhật, cô viết: "Nếu các câu chuyện cơ bản xung quanh chiến tranh hoặc tác động của nó thay đổi, thị trường chứng khoán vẫn có tiềm năng giảm thêm về mặt định giá, thậm chí có thể giảm sâu hơn so với trước đó."

Hackett của Nationwide nghi ngờ liệu S&P 500 có thể phá vỡ mức cao kỷ lục hay không: "Trước khi các cuộc đàm phán đạt được tiến triển thực chất, tôi nghi ngờ chúng ta có thể thực sự phá vỡ mức cao lịch sử. Nhưng một khi ngày đó đến, vị thế thận trọng, nền tảng vững mạnh và kỳ vọng đã được điều chỉnh lại sẽ tạo thành một lực lượng như lò xo bị nén lâu ngày."

Các nhà đầu tư trái phiếu vẫn nghi ngờ về tin tức về sự cải thiện lạm phát. Raghav Datla, chuyên gia chiến lược lãi suất toàn cầu của Citigroup, cho biết: "Trong các báo cáo tương lai, rất khó để thấy dữ liệu lạm phát thấp hơn nữa, và không ai có thể dự đoán chính xác con số sẽ là bao nhiêu."

Chiến lược gia kỳ cựu Ed Yardeni lại lạc quan hơn. Trong báo cáo nhà đầu tư ngày Chủ nhật, ông cho biết, tương tự như xung đột Nga-Ukraine, các thị trường tài chính đang học cách sống chung với chiến tranh Iran và duy trì nhận định rằng S&P 500 đã chạm đáy vào ngày 30 tháng 3.