Nguyên bản:Cổ phiếu được mã hóa của Robinhood: Những điều tốt, xấu và cách khắc phục》

Biên dịch: Ken, Chaincatcher

Nhà đầu tư huyền thoại Warren Buffett có thái độ gần như tôn giáo, kiên định trong việc phản đối khái niệm "chia cổ phiếu".

Lý do cổ phiếu lớp A của Berkshire Hathaway được giao dịch với giá hơn 700.000 USD mỗi cổ phiếu là bởi vì Warren Buffett cho rằng việc tách cổ phiếu chỉ là một hành động mang tính hình thức, không làm thay đổi giá trị cơ bản của doanh nghiệp. Trong thế giới của Buffett, nếu bạn cắt một chiếc pizza thành 8 miếng thay vì 4 miếng, bạn cũng không nhận được nhiều pizza hơn. Bạn chỉ cần rửa nhiều đĩa hơn mà thôi.

Mặc dù về mặt định giá, việc chia cổ phiếu có thể không phải là một "sự kiện lớn", nhưng đây là một hoạt động được quản lý chặt chẽ bởi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và được các sở giao dịch yêu cầu thực hiện.

Khi một công ty công bố việc chia cổ phiếu, họ phải nộp biểu mẫu 8-K và thông báo trước cho cổ đông trước khi thay đổi có hiệu lực. Khoảng thời gian quan trọng này cho phép công ty quản lý sổ đăng ký cổ phiếu điều chỉnh danh sách cổ phiếu, các công ty môi giới cập nhật hệ thống nội bộ, và các nhà cung cấp dữ liệu như Bloomberg cập nhật luồng dữ liệu của họ — để tránh việc một cổ phiếu trị giá 500 USD sau khi chia 10:1 lại trông như thể đã sụt giảm mạnh và đột ngột xuống còn 50 USD.

Việc chia tách cổ phiếu không phải là hành động duy nhất của công ty cần sự phối hợp ở mức cao như vậy. Việc chi trả cổ tức cũng mang lại những phức tạp tương tự.

Vào ngày giao dịch không hưởng cổ tức, giá cổ phiếu sẽ được điều chỉnh giảm theo mức cổ tức đã trả. Một số quỹ, đặc biệt là các quỹ cổ tức cao, đã đưa cách làm này đến tận cùng. Những quỹ này thường xuyên chi trả lợi nhuận, nhưng phần lớn các khoản chi trả này là việc hoàn trả vốn, tức là trả lại phần vốn đầu tư của các nhà đầu tư thay vì trả lợi nhuận từ đầu tư. Mặc dù số lượng cổ phần không thay đổi, nhưng giá trị tài sản ròng của quỹ sẽ bị suy giảm dần theo thời gian.

Việc theo dõi hiệu suất của các quỹ này đòi hỏi phải phân biệt rõ giữa lợi tức giá cả và lợi tức toàn phần.

Giả sử bạn đang nắm giữ 100 cổ phiếu quỹ ETF lợi nhuận cao, mỗi cổ phiếu có giá 100 USD (tổng số tiền đầu tư là 10.000 USD). Quỹ này mỗi tháng chi trả 5 USD lợi nhuận, trong đó 90% là hoàn vốn. Sau 12 tháng, bạn nhận được 60 USD tiền mặt cho mỗi cổ phiếu (tổng cộng 6.000 USD), tuy nhiên giá trị ròng của quỹ (NAV) đã giảm từ 100 USD xuống còn 46 USD. Lúc này, tổng lợi nhuận theo giá thị trường là âm 5.400 USD, nhưng tổng lợi nhuận thực tế bạn đạt được là 10.600 USD (bao gồm giá trị ròng còn lại 4.600 USD cộng với 6.000 USD đã nhận được từ việc chi trả), tức là lợi nhuận dương 6%.

Đây chính xác là những vấn đề mà blockchain được thiết kế để giải quyết.

Một sổ cái chung duy nhất, có thể cập nhật nguyên tử và cùng lúc hiển thị cho tất cả mọi người. Nếu tất cả mọi người đều đọc dữ liệu từ cùng một chuỗi ghi chép, thì các hành vi công ty như chia cổ phiếu hay cổ tức sẽ được lan truyền tức thì khắp toàn bộ hệ thống, từ đó loại bỏ hoàn toàn các công việc đối chiếu rườm rà và bận rộn hiện nay giữa các bên trung gian độc lập.

Chính nhờ vào cam kết này mà Vlad Tenev, CEO của Robinhood (@RobinhoodApp), đã nhận được sự hoan nghênh nồng nhiệt từ thị trường khi công bố chiến lược cổ phiếu hóa mã thông báo vào tháng 6 năm 2025.

Sau sáu tháng, mã thông báo của Robinhood đã chính thức ra mắt và dữ liệu cũng đang tiếp tục được tạo ra. Tuy nhiên, đáng tiếc là một số vấn đề bắt đầu nổi lên.

Lợi thế

Tuyên bố của Robinhood đã trở thành chất xúc tác cho thị trường.

Các nhà xuất bản khác nhanh chóng hành động để ra mắt các sản phẩm cạnh tranh. Backed Finance (đã bị Kraken mua lại) đã ra mắt xStocks (@xStocksFi) trên Solana, sau đó Ondo Global Markets (@OndoFinance) cũng đã giới thiệu sản phẩm cổ phiếu được mã hóa của họ.

Dữ liệu của RWA.xyz tính đến ngày 23 tháng 1 năm 2026

Năm 2025 đánh dấu sự bùng nổ thực sự của cổ phiếu được mã hóa. Chỉ riêng nửa sau của năm 2025, danh mục tài sản này đã tăng 128%, đẩy giá trị tổng tài sản lên gần 1 tỷ USD.

Dữ liệu của RWA.xyz tính đến ngày 23 tháng 1 năm 2026

Cổ phiếu và quỹ ETF được token hóa của Robinhood hiện đã mở rộng sang khách hàng châu Âu. Mỗi token được phát hành trên mạng Arbitrum, được hỗ trợ đầy đủ bởi cổ phiếu mà Robinhood đang nắm giữ, cho phép giao dịch 24/5 và không mất phí. Dữ liệu liên quan có thể được tìm thấy tại RWA.xyz.

Tuy nhiên, hóa ra việc đo lường chính xác các chỉ số liên quan đến cổ phiếu được mã hóa của Robinhood phức tạp hơn nhiều so với dự kiến.

Nhược điểm

Hầu hết các nền tảng dữ liệu blockchain khi lập chỉ mục cho các loại token đều giả định rằng chúng tuân theo các quy ước tiêu chuẩn. Đối với các token ERC-20, điều này có nghĩa là theo dõi việc đúc và tiêu hủy, tích lũy nguồn cung từ con số 0, và tính giá trị thị trường bằng cách nhân nguồn cung với giá.

Điều này hoạt động tốt đối với hàng ngàn loại token trên Ethereum và các mạng EVM khác. Tuy nhiên, ERC-20 không được thiết kế ban đầu để sử dụng cho các loại chứng khoán có trải qua các hành vi công ty. Tiêu chuẩn này không hỗ trợ nội tại các hoạt động như chia tách cổ phiếu, chia tách ngược hoặc điều chỉnh giá trị cơ sở do cổ tức gây ra.

Do đó, Robinhood buộc phải sử dụng các hợp đồng tùy chỉnh để xử lý đúng các sự kiện này, nhằm đảm bảo quyền lợi của người dùng cuối. Những mã thông báo này hoạt động bình thường trong ứng dụng Robinhood, nhưng cơ chế của chúng không minh bạch đối với các nền tảng dữ liệu bên ngoài và không tương thích với các giao thức DeFi — bởi vì cả hai đều giả định rằng các đối tượng là mã thông báo tuân thủ tiêu chuẩn ERC-20.

Khi so sánh số lượng cung ứng token được tính toán bằng logic ERC-20 tiêu chuẩn với dữ liệu thực tế trên chuỗi, sự khác biệt lớn đến mức không thể bỏ qua. Một số token có độ sai lệch dữ liệu lên đến 10 lần, một số thậm chí lên đến 100 lần.

Hầu như tất cả các sai sót đều có thể quy cho hai nguyên nhân sau: (1) Sự xâm lấn giá trị ròng do cổ tức và (2) Tách cổ phiếu ngược.

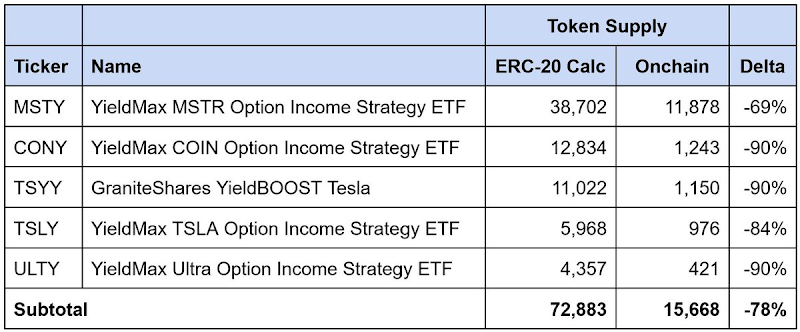

Sự xâm lấn giá trị ròng do cổ tức của quỹ ETF lợi nhuận cao gây ra

Dữ liệu cập nhật đến ngày 23 tháng 1 năm 2026

Đây là các quỹ ETF (quỹ đầu tư giao dịch trên sàn) có lợi tức cao, thường xuyên chi trả cổ tức, và 90% hoặc hơn của các khoản cổ tức này được phân loại là "trả lại vốn gốc". Mỗi lần chi trả cổ tức, tiền mặt sẽ được trả lại cho các nhà đầu tư, nhưng chủ yếu là trả lại vốn gốc chứ không phải lợi nhuận từ đầu tư. Số lượng cổ phần không thay đổi, nhưng giá trị ròng của quỹ sẽ giảm dần theo thời gian.

Hợp đồng của Robinhood giải quyết vấn đề này bằng cách tách biệt "cổ phần" và "token". Số lượng cổ phần mà người nắm giữ giữ nguyên, nhưng một hệ số nhân nội bộ sẽ điều chỉnh giảm lượng cung token được báo cáo theo sự tích lũy của việc hoàn trả vốn, để phản ánh sự giảm xuống của giá trị ròng cơ bản.

Tuy nhiên, các nền tảng dữ liệu tuân theo mô hình ERC-20 tiêu chuẩn chỉ đơn giản cộng thêm lượng đúc và lượng hủy. Phương pháp này không thể nắm bắt được sự điều chỉnh lại cơ sở này, dẫn đến việc ước tính cao số lượng cung ứng đồng tiền đang lưu hành, và do đó làm cho giá trị thị trường được báo cáo bị đánh giá quá cao.

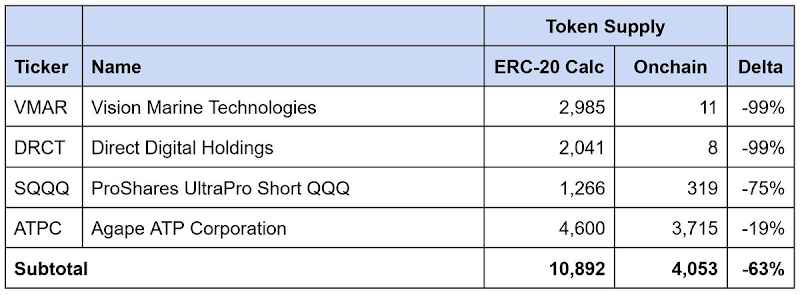

Phân tách cổ phiếu nghịch đảo

Dữ liệu cập nhật đến ngày 23 tháng 1 năm 2026

Cùng vấn đề này cũng xảy ra trong việc chia ngược cổ phiếu. Chia ngược cổ phiếu kết hợp các cổ phiếu nhằm tăng giá mỗi cổ phiếu, thường là để đáp ứng các yêu cầu niêm yết của sàn giao dịch. Số lượng cổ phiếu giảm theo tỷ lệ, nhưng giá mỗi cổ phiếu tăng theo tỷ lệ tương ứng, tổng giá trị không thay đổi.

Tương tự, hợp đồng của Robinhood sẽ điều chỉnh nguồn cung token để phản ánh sự kiện chia ngược, trong khi các nền tảng bên thứ ba tuân theo mô hình ERC-20 tiêu chuẩn sẽ đánh giá cao nguồn cung lưu thông và giá trị thị trường được báo cáo.

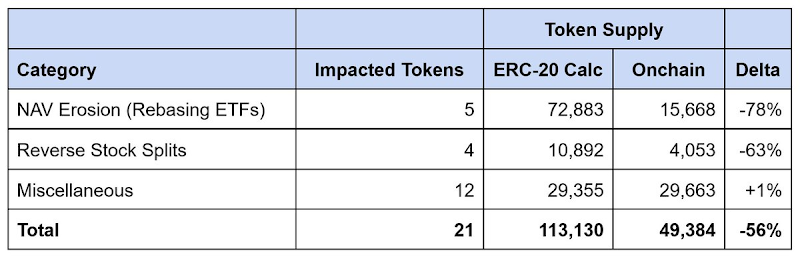

Sự khác biệt tổng dữ liệu của Robinhood

Dữ liệu cập nhật đến ngày 23 tháng 1 năm 2026

Trong số 21 loại token có sự không khớp dữ liệu mà chúng tôi đã xác định, lượng cung được báo cáo bị đánh giá cao khoảng 64.000 token, chênh lệch lên đến 56%. Sự xói mòn giá trị ròng do quỹ ETF lợi suất cao chiếm khoảng 90% khoảng cách này, trong khi các lần chia cổ phiếu ngược lại giải thích cho phần còn lại.

Bất kỳ nền tảng dữ liệu nào phụ thuộc vào logic chuẩn ERC-20 để tính toán nguồn cung sẽ đánh giá quá cao đáng kể giá trị thị trường của các cổ phiếu được token hóa trên Robinhood, và thường là gấp nhiều lần.

Giải pháp

Phân loại cổ phiếu mã hóa: Mô hình và hạ tầng

Các bên phát hành cổ phiếu được mã hóa đã áp dụng các phương pháp khác nhau trong việc xử lý các hành vi công ty. Chúng có thể được phân loại sơ bộ thành hai loại.

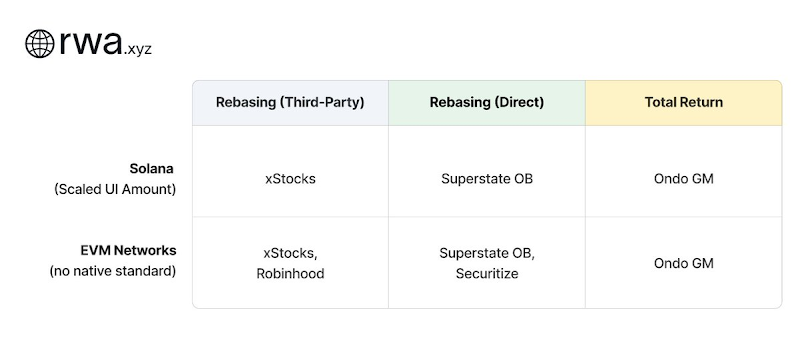

Mô hình điều chỉnh lại (Rebasing Models)

Mô hình điều chỉnh chuẩn duy trì giá trị ngang bằng với giá cổ phiếu hiện hành: tức là 1 đồng tiền ảo luôn được giao dịch với giá gần bằng 1 cổ phiếu của tài sản cơ sở. Khi có hành vi của công ty, số dư đồng tiền ảo sẽ tự động điều chỉnh để duy trì mối quan hệ này. Các tổ chức phát hành áp dụng phương pháp này được chia thành hai nhóm dựa trên mối quan hệ của họ với tổ chức phát hành tài sản cơ sở:

- Điều chỉnh chuẩn mực (bên thứ ba): Bên phát hành hoạt động độc lập với công ty sở hữu cổ phiếu được mã hóa. xStocks (@xStocksFi, thuộc Backed Finance / Kraken) và Robinhood (@RobinhoodApp) đều áp dụng phương pháp này. Đồng tiền mã hóa được hỗ trợ bởi cổ phần được lưu ký, tuy nhiên vì không có mối quan hệ trực tiếp với công ty cơ sở, chúng chỉ sao chép mức độ phơi bày về mặt kinh tế, chứ không mang lại quyền sở hữu pháp lý.

- Điều chỉnh chuẩn mực (trực tiếp): Bên phát hành hợp tác với các công ty niêm yết để chuyển đổi cổ phần của họ thành token. Opening Bell của Superstate (@SuperstateInc) và Securitize (@Securitize) hoạt động như các đại lý chuyển nhượng được Ủy ban Chứng khoán và Sàn giao dịch Hoa Kỳ (SEC) đăng ký, đồng thời đóng vai trò là cơ quan đăng ký cổ đông chính thức. Vì các token được phát hành với sự phối hợp của công ty, nên bản thân các token này chính là các chứng khoán hợp pháp, và người nắm giữ sẽ được hưởng các quyền cổ đông thực tế mà các mô hình bên thứ ba không thể cung cấp.

Cả hai cấu trúc này đều yêu cầu cơ sở hạ tầng nhân số để phản ánh các hành vi của công ty trên chuỗi.

Tiêu chuẩn Token-2022 của Solana cung cấp sẵn tính năng mở rộng số dư giao diện người dùng (UI). Bên phát hành chỉ cần cập nhật một hệ số nhân, hệ số này có thể điều chỉnh số dư hiển thị trên giao diện người dùng mà không cần thay đổi số lượng token gốc. Ví dụ, việc chia cổ phiếu 2 chia 1 sẽ thay đổi hệ số nhân từ 1.0 thành 2.0; ví sẽ hiển thị số dư gấp đôi, trong khi số lượng token gốc vẫn giữ nguyên. Vì tiêu chuẩn này là nội tại của Solana, các nền tảng dữ liệu có thể trực tiếp truy vấn sự thay đổi của hệ số nhân.

Hiện tại, mạng lưới EVM chưa có tiêu chuẩn tương đương nào. Các tổ chức phát hành như xStocks và Robinhood buộc phải xây dựng cơ chế nhân số (multiplier) riêng của họ. Dù việc điều chỉnh số dư là chính xác và ví có thể hiển thị giá cả phù hợp với giá thị trường, nhưng các cách thực hiện này đều mang tính tùy chỉnh. Các bên thứ ba dựa vào các cuộc gọi chuẩn ERC-20 không thể phát hiện khi nào nhân số thay đổi, cũng như không thể truy vấn giá trị hiện tại của nó. Do đó, cần phải hiểu rõ từng phương án thực hiện cụ thể của từng tổ chức phát hành.

Chính vì lý do này, Chris Ridmann của Superstate và Gilbert Shih của Robinhood đã cùng nhau soạn thảo dự thảo ERC-8056, một đề xuất nhằm giới thiệu tiêu chuẩn "mở rộng số tiền giao diện người dùng (UI) được quy mô" cho các mã thông báo ERC-20. Điều này sẽ cung cấp một giao diện thống nhất cho các nền tảng dữ liệu để theo dõi các hành vi doanh nghiệp xuyên các nhà phát hành.