Tác giả gốc: @Decentralisedco

Biên dịch gốc: AididiaoJP, Foresight News

Trong bài viết trước, chúng tôi đã khám phá cách HIP-4 mang các sản phẩm có cấu trúc đến Hyperliquid. Robinhood cũng có hoạt động tương tự thông qua bước tiến gần đây vào thị trường dự đoán, bảng dưới đây cung cấp một số bối cảnh.

Fidelity, Schwab và Interactive Brokers lớn lên trong thời đại mà thị trường dự đoán chưa xuất hiện. Ngay cả tiền điện tử spot cũng chỉ chiếm một phần nhỏ trong danh mục sản phẩm tổng thể của họ. Ngược lại, Robinhood phục vụ nhóm người trẻ tuổi hơn, những người có thể muốn đặt cược vào các sự kiện thể thao, mua cổ phiếu bán dẫn, giao dịch thường xuyên Solana và đồng thời nắm giữ vị thế dầu thô trên thị trường hợp đồng tương lai. Một thế hệ người dùng lớn lên trong thời kỳ “giám sát tình hình” sẽ chuyển sang các nền tảng như Polymarket hoặc Kalshi nếu Robinhood không cung cấp các tài sản rủi ro tương tự.

Một cách để giảm thiểu rủi ro này là cung cấp hợp đồng sự kiện. Đây là các công cụ nhị phân được thanh toán dựa trên kết quả “có” hoặc “không”. Giá của mỗi hợp đồng nằm trong khoảng từ 0 đến 1 đô la, phản ánh xác suất thực tế mà thị trường gán cho sự kiện xảy ra. Nếu bạn phán đoán đúng, hợp đồng sẽ được thanh toán ở mức 1 đô la; nếu sai, sẽ là 0 đô la. Chi phí khi người dùng tham gia chính là xác suất xảy ra của sự kiện. Ví dụ, một hợp đồng có giá 0,60 đô la về việc eo biển Hormuz mở cửa trước ngày 30 tháng 5 là tín hiệu về niềm tin của thị trường. Nếu đa số tin rằng một sự kiện sẽ xảy ra, không gian để kiếm lợi từ sự kiện đó sẽ rất nhỏ.

Trên Robinhood, các công cụ này có thể được sử dụng như công cụ phòng ngừa rủi ro. Bạn có thể mua dài mở cửa eo biển Hormuz đồng thời mua dài giá dầu thô, với giả định rằng nếu eo biển không được mở, giá dầu sẽ duy trì ở mức cao.

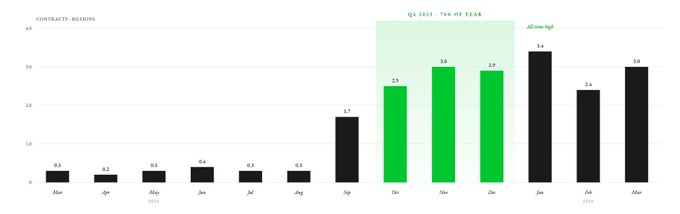

Robinhood đã ra mắt dịch vụ thị trường dự đoán vào tháng 3 năm 2025, cung cấp dịch vụ định tuyến cho khách hàng thông qua KalshiEX. Trong chín tháng, người dùng đã giao dịch 12 tỷ hợp đồng. Khoảng 70% khối lượng giao dịch cả năm tập trung vào quý tư. Trong quý đầu tiên của năm 2026, Robinhood đã ghi nhận 8,8 tỷ hợp đồng sự kiện.

Năm 2025, hơn 1 triệu khách hàng của Robinhood đã giao dịch các hợp đồng sự kiện. Robinhood không tự phát triển các thị trường này và tạo thanh khoản, mà tích hợp trực tiếp thị trường dự đoán của Kalshi. Robinhood đóng vai trò là lớp phân phối bằng cách cung cấp bảng điều khiển cho khách hàng của mình. Toàn bộ cơ sở hạ tầng ít nhất hiện tại vẫn do Kalshi hỗ trợ (sẽ được giải thích chi tiết sau).

Kalshi và Polymarket dẫn đầu thị trường, chiếm hơn 90% tổng khối lượng giao dịch trên thị trường dự đoán. Robinhood phân phối các hợp đồng của Kalshi đến 27,4 triệu người dùng trả phí của mình, những người này đầu tư vào nhiều loại tài sản như cổ phiếu, tiền điện tử, hợp đồng tương lai và quyền chọn. Kalshi chỉ là một nền tảng thị trường dự đoán và không thể so sánh được với khả năng phân phối này.

Thực tế, Robinhood đã đóng góp 50% khối lượng giao dịch của Kalshi trong năm đầu tiên.

Mặc dù Coinbase cho phép người dùng giao dịch cổ phiếu, tiền điện tử, hợp đồng tương lai và quyền chọn (thông qua việc mua lại Deribit), nhưng công ty mới chỉ ra mắt thị trường dự đoán vào tháng Một năm nay. Ngược lại, dịch vụ thị trường dự đoán của Robinhood đã hoạt động hơn một năm và doanh thu hàng năm đã vượt quá 415 triệu USD. Số người dùng hoạt động hàng tháng của Robinhood cũng cao hơn nhiều so với Coinbase, đạt 13,5 triệu so với 9,2 triệu của Coinbase.

Thị trường dự đoán có thể tiếp tục phát triển trên Robinhood. Hiện tại, chúng là một Hub độc lập trong ứng dụng, tách biệt với các phần còn lại của nền tảng. Nhưng sớm thôi, chúng có thể được liên kết chéo với các tài sản như cổ phiếu, quyền chọn và tiền điện tử – các nhà giao dịch cổ phiếu của Robinhood cũng có thể trực tiếp mua hợp đồng sự kiện thị trường dự đoán.

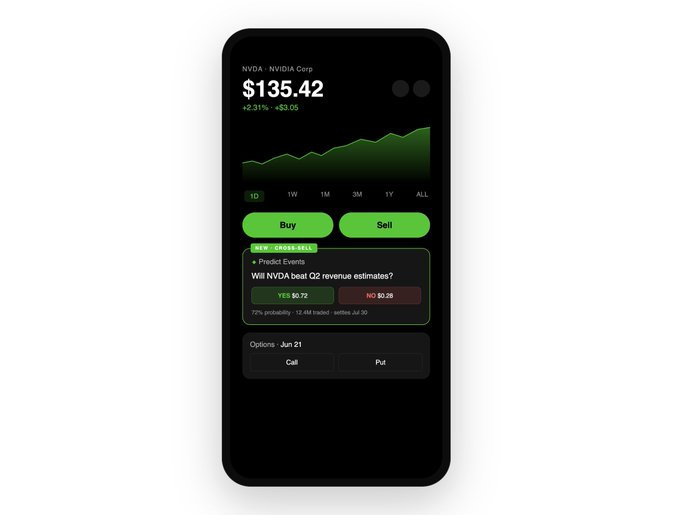

Hãy tưởng tượng bạn mở trang cổ phiếu của Nvidia trước khi công bố báo cáo tài chính. Bạn sẽ thấy các thông tin thông thường: giá cổ phiếu và chuỗi quyền chọn. Nhưng bây giờ, bạn còn thấy một hợp đồng sự kiện ở bên cạnh: “Liệu Nvidia có vượt quá kỳ vọng doanh thu Q2 không?” Hợp đồng này đang giao dịch ở mức 0,72 USD, cho thấy thị trường cho rằng xác suất nó vượt kỳ vọng là 72%. Bạn cho rằng thị trường đã đánh giá thấp nhu cầu đối với sản phẩm của Nvidia.

Trong trường hợp này, Robinhood cho phép bạn mua cổ phiếu, mua quyền chọn mua, hoặc mua 500 hợp đồng «Yes» với giá 360 USD — nếu bạn phán đoán đúng, bạn sẽ kiếm được lợi nhuận 140 USD (lợi nhuận mỗi hợp đồng là 0,28 USD × 500 hợp đồng).

Robinhood đặt ba công cụ này trên cùng một màn hình, không cần chuyển tab.

Như đã lấy dầu thô làm ví dụ ở trên, bạn cũng có thể sử dụng các công cụ này để phòng ngừa rủi ro vị thế. Bạn có thể đặt cược vào Nvidia vượt quá kỳ vọng, đồng thời bán khống cổ phiếu để phòng ngừa rủi ro cho khoản đặt cược trên thị trường dự đoán. Do đó, Robinhood cho phép bạn xây dựng chiến lược phòng ngừa rủi ro đa tài sản trong chưa đầy một phút, trên cùng một màn hình.

Cho đến nay, việc tích hợp này trên trang giao dịch cổ phiếu đã hoạt động tốt với Robinhood, nhưng nó vẫn đang để lại tiền trên bàn. Điều này sẽ sớm thay đổi vì Robinhood sắp thực hiện bước tiếp theo.

Bối cảnh định giá thông tin phong phú hơn

Lợi thế cạnh tranh của Robinhood nằm ở việc cung cấp cho người dùng mọi thông tin cần thiết đúng vào thời điểm và địa điểm họ cần. Thời đại mà người dùng phải mua Bitcoin trên Coinbase, giao dịch quyền chọn trên Deribit, nắm giữ cổ phiếu trên Robinhood và giao dịch hợp đồng tương lai dầu mỏ trên IBKR đã qua đi. Người dùng mong muốn tránh phải chuyển đổi ngữ cảnh và nền tảng.

Khi Robinhood tích hợp thị trường dự đoán vào tất cả các trang tài sản, nó đã chuyển từ một nhà môi giới thụ động thành một nền tảng định giá thông tin. Ngoài giá và xếp hạng của các nhà phân tích, Robinhood còn cung cấp thị trường xác suất thời gian thực cho các sự kiện liên quan đến cổ phiếu đó. Các hợp đồng sự kiện phản ánh sự đồng thuận thời gian thực từ những người tham gia thực sự bỏ tiền thật. Những hợp đồng này giúp người dùng đưa ra quyết định tốt hơn, ngay cả khi họ chưa từng giao dịch bất kỳ hợp đồng thị trường dự đoán nào.

Lấy Nvidia làm ví dụ. Giá cổ phiếu tại bất kỳ thời điểm nào đều phản ánh cảm xúc của những người nắm giữ cổ phần nền tảng. Đi kèm với cổ phần là các quyền pháp lý, báo cáo cổ đông, câu hỏi từ các nhà phân tích và khung bảo vệ nhà đầu tư đã được hình thành trong hơn 400 năm. Nhưng thường thì người giao dịch có thể không quan tâm đến những điều này. Thông tin họ muốn định giá có thể là “Nvidia có vượt quá kỳ vọng doanh thu hay không?”. Trong trường hợp này, thị trường dự đoán (có thể lập luận) có thể là nguồn thông tin định giá tốt hơn so với giá cổ phiếu. Nỗ lực của Robinhood trong việc tích hợp tất cả các công cụ như chứng khoán phái sinh, hợp đồng sự kiện và cổ phần dưới một mái nhà chính là nhằm thu hút giá trị từ tất cả những người dùng có thể muốn giao dịch sự kiện này.

Nhưng Polymarket và Kalshi đã làm điều này nhiều năm rồi, vậy lợi thế cạnh tranh của Robinhood nằm ở đâu? Tại sao không đơn giản tích hợp các thị trường bên thứ ba vào giao diện của mình để tăng doanh thu, mà lại muốn tự sở hữu các thị trường này? Việc bán chéo và khối lượng giao dịch có thể làm rõ hơn động lực khuyến khích.

Cross-selling cũng là hàng rào pháp lý

Tháng 3 năm 2026, hai đạo luật lưỡng đảng đã được đề xuất nhằm cấm các hợp đồng sự kiện liên quan đến thể thao ở cấp liên bang. Cũng tồn tại các rào cản pháp lý ở cấp tiểu bang. Điều này tạo ra cuộc khủng hoảng sinh tồn đối với các nền tảng như Kalshi—89% doanh thu phí của họ vào năm 2025 đến từ các hợp đồng sự kiện liên quan đến thể thao. Khoảng 60% lợi ích chưa thanh toán của Polymarket cũng đến từ các hợp đồng sự kiện liên quan đến thể thao.

Nếu các hợp đồng thể thao đối mặt với trở ngại pháp lý, Kalshi và Polymarket sẽ bị ảnh hưởng nặng nề nhất. Không có danh mục chủ đạo này, chúng không thể duy trì định giá hơn 20 tỷ USD. Mặc dù Robinhood ban đầu bắt đầu với thị trường tập trung vào thể thao, nhưng khả năng bán chéo của nó cho phép đa dạng hóa doanh thu sang cổ phiếu và các sự kiện vĩ mô (như báo cáo tài chính, quyết định của Fed, dữ liệu CPI và báo cáo việc làm).

Đối với Robinhood, thể thao chỉ là một phần trong doanh thu. Đối với Kalshi, danh mục thể thao gần như là tất cả. Bất kỳ sự siết chặt quy định nào đối với các thị trường liên quan đến thể thao đều có thể ảnh hưởng đến yêu cầu định giá hơn 20 tỷ USD của Kalshi và Polymarket. Hiện tại, Robinhood đang chiếm vị trí cao hơn trong chuỗi giá trị của mình thông qua công ty liên doanh có tên Rothera.

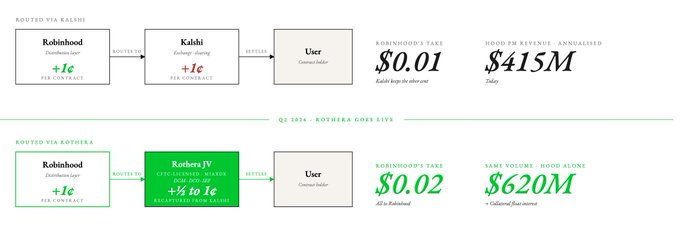

Tháng 11 năm 2025, Robinhood đã thành lập một liên doanh có tên Rothera LLC. Liên doanh sau đó đã mua lại MIAXdx – một thị trường hợp đồng được chỉ định (DCM), tổ chức thanh toán bù trừ phái sinh (DCO) và cơ sở thực hiện hoán đổi (SEF) được CFTC cấp phép. Điều này đã thay đổi hoàn toàn mô hình kinh tế, quyền kiểm soát, quyền sở hữu cũng như quy trình thanh toán và kết toán của các hợp đồng sự kiện.

Việc phụ thuộc vào Kalshi để cung cấp thị trường sự kiện đã hạn chế các loại hợp đồng mà Robinhood có thể niêm yết trên thị trường dự đoán. Rothera cho phép Robinhood niêm yết bất kỳ hợp đồng sự kiện nào bất cứ lúc nào.

Từ góc độ kinh tế, điều này có thể có nghĩa là Robinhood có thể thu hút đồng một xu hiện tại đang thuộc về Kalshi và gấp đôi doanh thu từ hợp đồng sự kiện. Nếu Robinhood có thể chuyển một nửa số doanh thu này vào thực thể của mình, với mức phí hợp đồng sự kiện hiện tại, doanh thu từ thị trường dự đoán của họ có thể tăng 50%, đạt 620 triệu USD.

Chúng ta có lý do để lạc quan về liên doanh này, vì báo cáo kết quả quý gần nhất đã tiết lộ Robinhood bắt đầu đầu tư vào Rothera. Kết quả quý đầu tiên năm 2026 bao gồm chi phí liên quan đến liên doanh là 14 triệu USD. Ngoài ra, còn có một lợi ích nhỏ: một khi các hợp đồng dự đoán thị trường được định tuyến qua Rothera, tài sản đảm bảo hỗ trợ các vị thế chưa đóng sẽ được ghi nhận vào bảng cân đối kế toán của Robinhood, mang lại thu nhập lãi suất bổ sung. Khi quy mô tài sản đảm bảo tương ứng với vị thế chưa đóng đạt khoảng 100 triệu USD, điều này có thể mang lại thêm khoảng 4-5 triệu USD thu nhập mỗi năm.

Mỗi nền tảng giao dịch đều có một sứ mệnh đơn giản: giúp người giao dịch di chuyển vốn càng thường xuyên càng tốt và thu một khoản phí nhỏ trên mỗi giao dịch; hoặc khiến họ lưu trữ lượng vốn nhàn rỗi lớn và giữ lại thu nhập lãi suất. Đối với Robinhood, dường như họ đang theo đuổi chiến lược thứ hai.

Robinhood thông qua rào cản cạnh tranh từ bán chéo trên thị trường dự đoán, tương tự như rào cản mà chúng ta từng cho rằng Hyperliquid đạt được thông qua hợp đồng sự kiện HIP-4. Động cơ rủi ro thống nhất của Hyperliquid tích hợp các nguyên tố như spot, hợp đồng hoán đổi, thị trường triển khai và thị trường dự đoán, đảm bảo hiệu quả sử dụng vốn trong các thị trường phi tập trung. Cùng một logic này cũng áp dụng cho Robinhood, chỉ là trong các thị trường tập trung.

Kalshi không có lợi thế phân phối vượt các lớp tài sản như Robinhood. Một sản phẩm thị trường dự đoán thuần túy có giá trị thấp xa so với thị trường dự đoán được tích hợp vào các sản phẩm giao dịch khác. Coinbase vừa mới bước vào thị trường dự đoán, trong khi lợi thế của Robinhood trong việc tích hợp toàn bộ danh mục tài sản và hợp đồng sự kiện trên một màn hình giúp họ dẫn trước Coinbase trong lĩnh vực thị trường dự đoán.

Hãy để con số nói lên tất cả

Bất kỳ ai so sánh định giá của Coinbase, Kalshi và Robinhood đều đang cố gắng trả lời cùng một câu hỏi: Giá trị trọn đời của người dùng trên mỗi nền tảng là bao nhiêu? Người dùng của Kalshi có thể ít hơn, nhưng họ trả phí cao hơn nhiều. Cùng một người dùng, nếu Robinhood có thể cung cấp thanh khoản tương tự Kalshi với chi phí thấp hơn, sẽ hoàn toàn giao dịch trên Robinhood.

Thị trường đã nhận ra sự khác biệt này. Bội số định giá của Kalshi và Robinhood tương đương nhau (đều là 15 lần), trong khi bội số của Coinbase thấp hơn, ở mức 7,5 lần. Đối với Kalshi, thị trường dự đoán chiếm toàn bộ doanh thu. Đối với Robinhood, con số này chỉ chiếm 7%. Đối với Coinbase, con số này không đáng kể.

Khi Rothera ra mắt, Robinhood có thể định giá cạnh tranh hơn bất kỳ nền tảng thị trường dự đoán độc lập nào. Nó có thể giảm phí của Kalshi, chấp nhận áp lực biên lợi nhuận nhưng vẫn tăng trưởng, vì mỗi người dùng thị trường dự đoán cũng có thể là khách hàng tiềm năng cho cổ phiếu, quyền chọn và tiền điện tử. Kalshi không đứng yên, theo báo cáo đang lên kế hoạch ra mắt giao dịch tiền điện tử, bắt đầu từ hợp đồng hoán đổi. Tuy nhiên, việc chuyển đổi từ thị trường dự đoán sang nền tảng đa tài sản khó hơn nhiều so với việc tích hợp thị trường dự đoán vào nền tảng giao dịch đa tài sản.

Robinhood đã dành hơn một thập kỷ để giành được 27,4 triệu người dùng trả phí và xây dựng cơ sở hạ tầng về thanh khoản, nhà tạo lập thị trường, tuân thủ và niềm tin của người dùng. Kalshi sẽ phải bắt đầu từ con số không.

Một cách để hiểu giá trị của doanh nghiệp này là tách riêng业务 dự đoán của Robinhood và niêm yết độc lập. Nếu nó có ARR 415 triệu USD và cùng mức tăng trưởng, thì sẽ có giá trị bao nhiêu? Câu trả lời đơn giản nhất là 15 lần giá trị của Kalshi, tức 6,2 tỷ USD. Nhưng trong điều kiện tương đương, Kalshi có dòng doanh thu của Robinhood sẽ được định giá cao hơn nhiều.

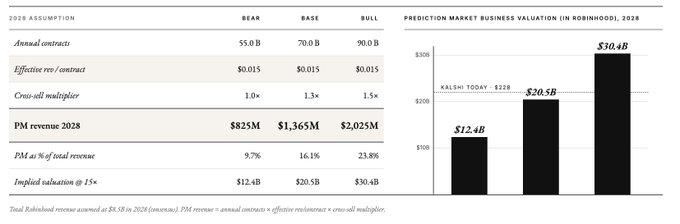

Chúng tôi đã xây dựng mô hình ước tính cho ba năm tới dựa trên các giả định sau:

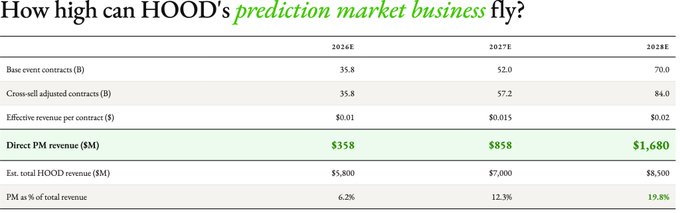

- Khối lượng hợp đồng: Trong kịch bản cơ sở, đến năm 2028 sẽ có 70 tỷ hợp đồng sự kiện. Điều này giả định tốc độ tăng trưởng hàng năm kép trong hai năm tới khoảng 40%. Dựa trên dữ liệu Robinhood ghi nhận 8,8 tỷ hợp đồng trong quý đầu tiên năm nay (tương đương khoảng 35 tỷ hợp đồng hàng năm).

- Kinh tế Rothera: Chúng tôi dự kiến thu nhập hiệu dụng trên mỗi hợp đồng sẽ tăng từ 0,01 USD lên 0,015 USD trong kịch bản thị trường giảm điểm, hoặc 0,02 USD trong kịch bản cơ sở / thị trường tăng điểm (sau ba năm).

- Tăng doanh số chéo: Nhân tố 1.0x vào năm 2026 (chức năng liên kết chéo chưa được triển khai), 1.1x vào năm 2027 (trang cổ phiếu được triển khai sơ bộ), 1.2x vào năm 2028 (áp dụng成熟). Giả định rằng doanh số chéo chỉ mang lại thêm 10-20% khối lượng giao dịch dựa trên dự báo tăng trưởng tự nhiên của thị trường.

- Tổng doanh thu của Robinhood: Theo ước tính đồng thuận, 5,4 tỷ USD vào năm 2026, 6,4 tỷ USD vào năm 2027, 7,2 tỷ USD vào năm 2028.

Chúng tôi sau đó đã thực hiện kiểm tra áp lực cho ba kịch bản: thị trường gấu, cơ sở và thị trường bò vào năm 2028.

Ngay cả trong kịch bản thị trường giảm điểm, Robinhood dự đoán doanh thu từ hoạt động thị trường dự đoán vào năm 2028 sẽ đạt 825 triệu USD, gấp hơn ba lần doanh thu của Kalshi năm 2025 (260 triệu USD). Sử dụng bội số doanh thu hiện tại của Kalshi (15 lần), giá trị của hoạt động thị trường dự đoán của Robinhood trong kịch bản này là 12 tỷ USD. Trong kịch bản lạc quan nhất, đến năm 2028, giá trị này có thể đạt 30 tỷ USD.

Chúng ta rất có thể đang chứng kiến một doanh nghiệp có lợi thế phân phối, đang mở rộng sang một thị trường hoàn toàn mới và giữ lại phần lớn giá trị cho chính mình. Câu hỏi còn bỏ ngỏ hiện nay là: Polymarket và Kalshi có phải là bản sao của OpenSea năm 2021, hay có thể tự tái tạo thành công trước những mối đe dọa mới? Trong vài ngày qua, Polymarket đã mở rộng sản phẩm hoán đổi vĩnh viễn, nhưng người dùng của nó khó có khả năng chuyển sang giao dịch hoán đổi vĩnh viễn chỉ vì thị trường dự đoán mới là mục tiêu ban đầu của họ. Ngược lại, Robinhood được hưởng lợi từ một nhóm người dùng cốt lõi luôn đến vì các công cụ giao dịch rủi ro cao và không phí của họ. Sau này dường như có lợi thế hơn so với前者.

Hôm nay, thị trường xem Robinhood như một công ty môi giới tài chính truyền thống, kèm theo một sản phẩm thị trường dự đoán, đó là lý do tại sao thị trường dự đoán chỉ chiếm 7% doanh thu của họ. Nhưng nếu CEO Robinhood, Vladimir Tenev, thực hiện đúng định hướng đã đề ra, Robinhood sẽ trở thành một nền tảng cung cấp dịch vụ giao dịch các tài sản bị ảnh hưởng bởi các quan điểm tài chính, đồng thời định giá ngay lập tức cho từng quan điểm về báo cáo tài chính, lãi suất, bầu cử và hàng hóa.

Một thị trường dự đoán độc lập chỉ thu hút những người đã giao dịch hợp đồng sự kiện. Ngược lại, một thị trường dự đoán được tích hợp vào các công ty môi giới bán lẻ sẽ trở thành máy định giá thông tin cho tất cả những người khác. Sự tích hợp dọc của các nhà tập trung vốn là điều phổ biến.