Nguyên văn từ:Độ chính xác của thị trường dự đoán: Trí tuệ đám đông hay thiểu số có thông tin?

Biên dịch | Odaily Star Daily (@OdailyChina)

Người dịch | Wenser(@wenser2010)

Biên tập viên: Trong suốt thời gian qua, các nền tảng thị trường dự đoán như Polymarket và Kalshi luôn tự định vị là “sự thể hiện tập trung của trí tuệ đám đông”, nhằm phân biệt với các nền tảng cá cược, đồng thời nâng cao định giá thông qua việc nhấn mạnh vào câu chuyện này. Tuy nhiên, một bài nghiên cứu gần đây từ Trường Kinh doanh London và Đại học Yale, sau khi phân tích dữ liệu trên chuỗi của Polymarket, phát hiện chỉ có dưới 4% địa chỉ thúc đẩy biến động giá và mang lại lợi nhuận thực tế đáng kể, trong khi khoảng 97% địa chỉ còn lại chủ yếu là “người tham gia đi theo”, với hơn 67% trong số họ bị lỗ. Với số lượng địa chỉ người dùng Polymarket hiện đã vượt quá 2,43 triệu, dữ liệu nghiên cứu của bài viết có thể đã có phần lỗi thời, nhưng hiện tượng đằng sau nó vẫn đáng để suy ngẫm.

Đây là nội dung cốt lõi chính của bài báo cáo, được Odaily Planet Daily tổng hợp và tóm tắt.

Sự thật thứ nhất: Độ chính xác của thị trường dự đoán không liên quan đến “trí tuệ tập thể”, mà do 3,14% số ít người quyết định.

Đây là kết luận quan trọng nhất của toàn bộ bài luận và cũng là sự thách thức trực tiếp đối với câu chuyện ngành.

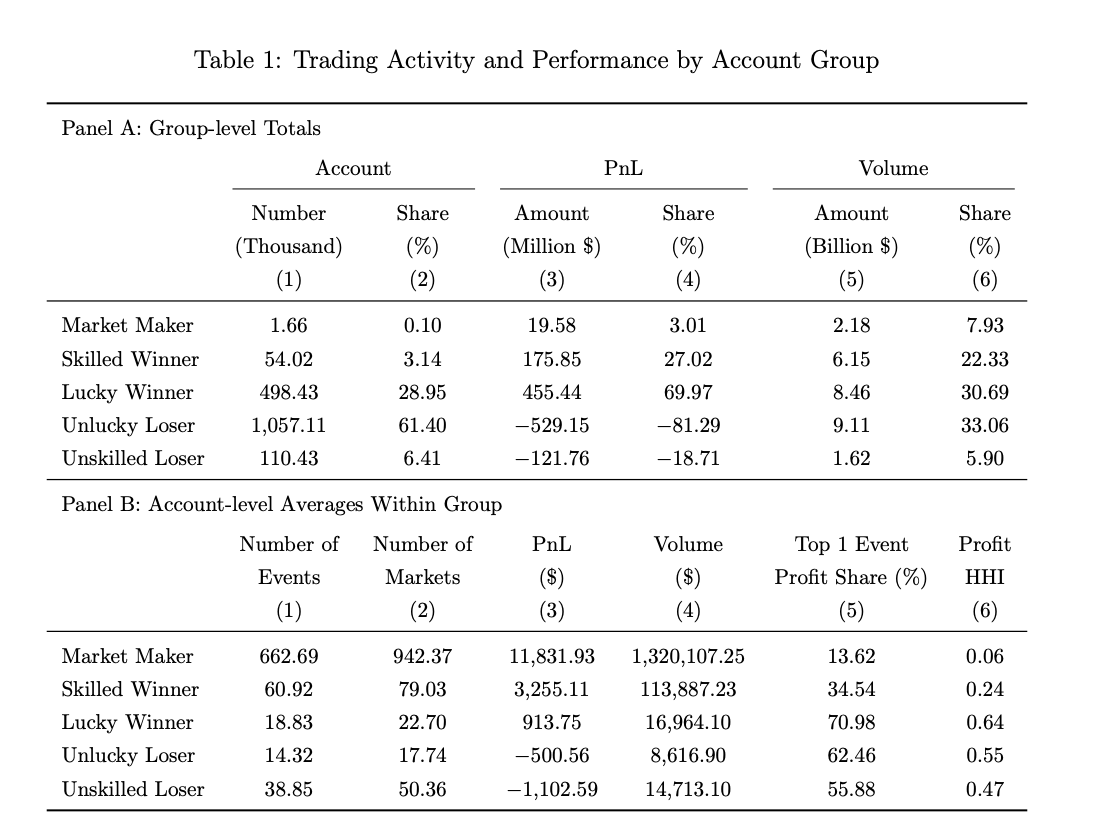

Trước đây, nhiều nhân vật tiêu biểu trong ngành từng tự hào về điều này: CEO Kalshi, Tarek Mansour, nói rằng thị trường dự đoán “sử dụng trí tuệ tập thể”, CEO Polymarket, Shayne Coplan, cũng nhiều lần quảng bá rằng “lợi ích tài chính có thể hội tụ thông tin hiệu quả hơn cả chuyên gia”, và CEO Robinhood Vlad Tenev gọi đây là “sự theo đuổi chân lý của chủ nghĩa tư bản”. Nhưng dữ liệu nghiên cứu cho chúng ta biết: trong số 1,72 triệu tài khoản Polymarket, chỉ khoảng 54.000 tài khoản (chiếm 3,14%) được xác định là “người chiến thắng có kỹ năng” (Odaily星球日报 chú thích: bài báo tổng hợp những người này là những chuyên gia có khả năng dự đoán trung bình và tiếp thu thông tin, đồng thời phản ứng hiệu quả khi có tin tức).

The primary driver of price discovery in the market is this minority, not the mob lurking behind the “wisdom of the crowd” most of the time.

Sự thật thứ hai: Việc kiếm tiền hay thua lỗ đều có thể là do may mắn, 67% người tham gia về bản chất là “nhà từ thiện”

Trong bài báo này, Roberto Gómez-Cram và các cộng sự đã sử dụng một phương pháp thống kê sign-randomization để phân loại tất cả tài khoản người giao dịch thành bốn nhóm: người chiến thắng có kỹ năng (3,14%), người chiến thắng do may mắn (29,0%), người thua do may mắn (61,4%), người thua có kỹ năng (6,4%).

Con số phản trực giác nhất là—những người chiến thắng nhờ may mắn chiếm gần ba phần mười, họ kiếm được tiền nhưng không đóng góp gì vào việc định giá của cặp giao dịch, về mặt thống kê thì tương đương với việc tung đồng xu ngẫu nhiên.

Nói cách khác, việc kiếm tiền trên thị trường dự đoán và “có khả năng dự đoán tương lai” là hai chuyện khác nhau; trong khi nhóm thua cuộc chiếm khoảng 67% chịu toàn bộ tổn thất, về bản chất đang trả tiền cho lợi thế thông tin của một số ít người.

Sự thật thứ ba: 88% người chơi trong bảng xếp hạng lợi nhuận kiếm tiền nhờ may mắn

Trong số 54.000 người giao dịch có lợi nhuận thực tế cao nhất trên Polymarket, chỉ có 12% được các phương pháp thống kê xác định là “người chiến thắng có kỹ năng”.

Nói cách khác, phần lớn những người chiến thắng lớn với lợi nhuận cao trong bảng xếp hạng là nhờ may mắn từ một hoặc hai lần cược lớn.

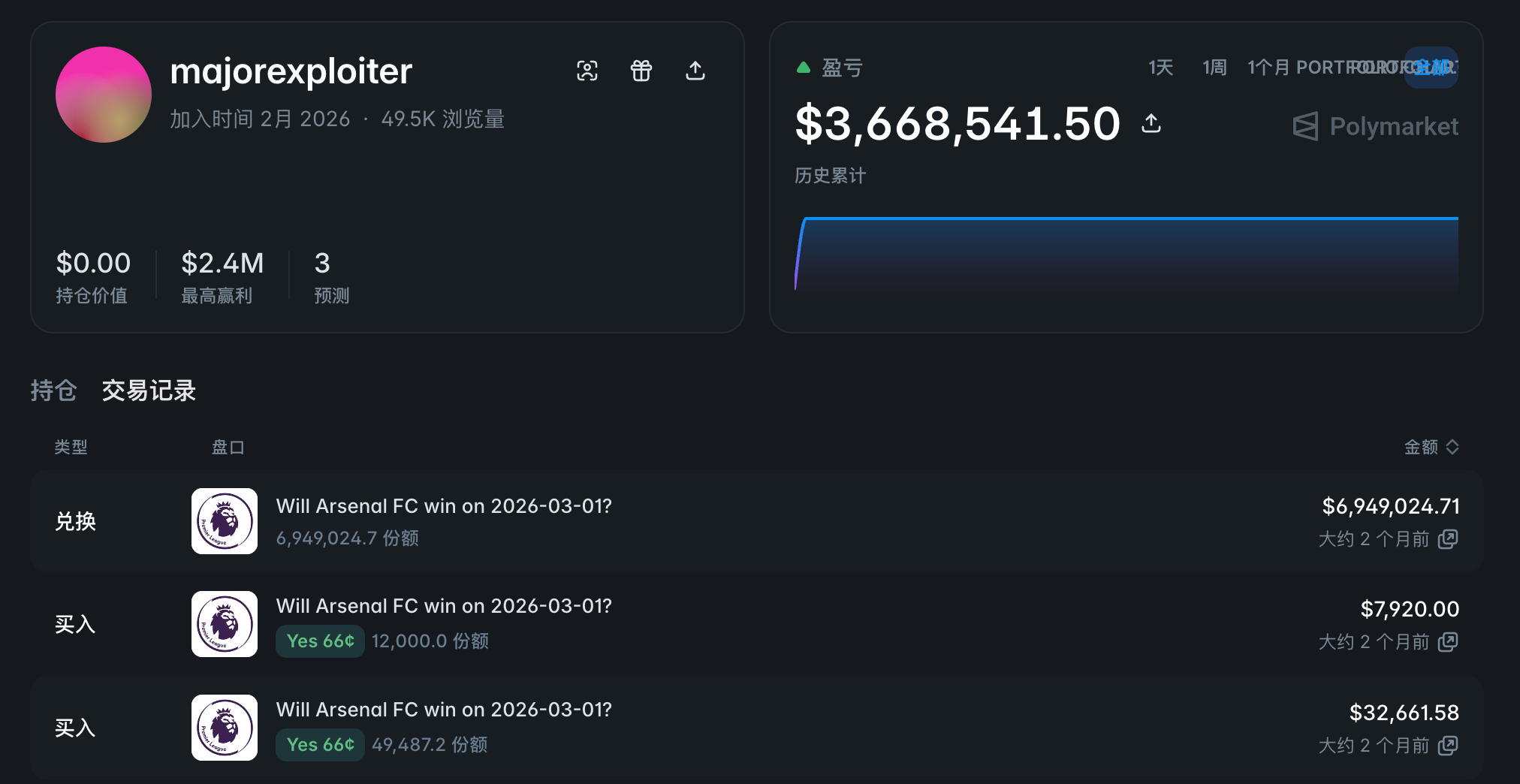

Một ví dụ điển hình là tài khoản @majorexploiter—vào một cuối tuần đầu năm 2026, tài khoản này đã đầu tư 4,5 triệu USD vào ba sự kiện thể thao, thu về lợi nhuận hơn 3,6 triệu USD.

Loại đặt cược tập trung này cực kỳ không bền vững, 60% những người “thắng may mắn” đã trở thành người thua trong kiểm tra ngoài mẫu.

Sự thật thứ tư: Kỹ năng của thị trường dự đoán hiệu quả vượt xa ngành quỹ truyền thống

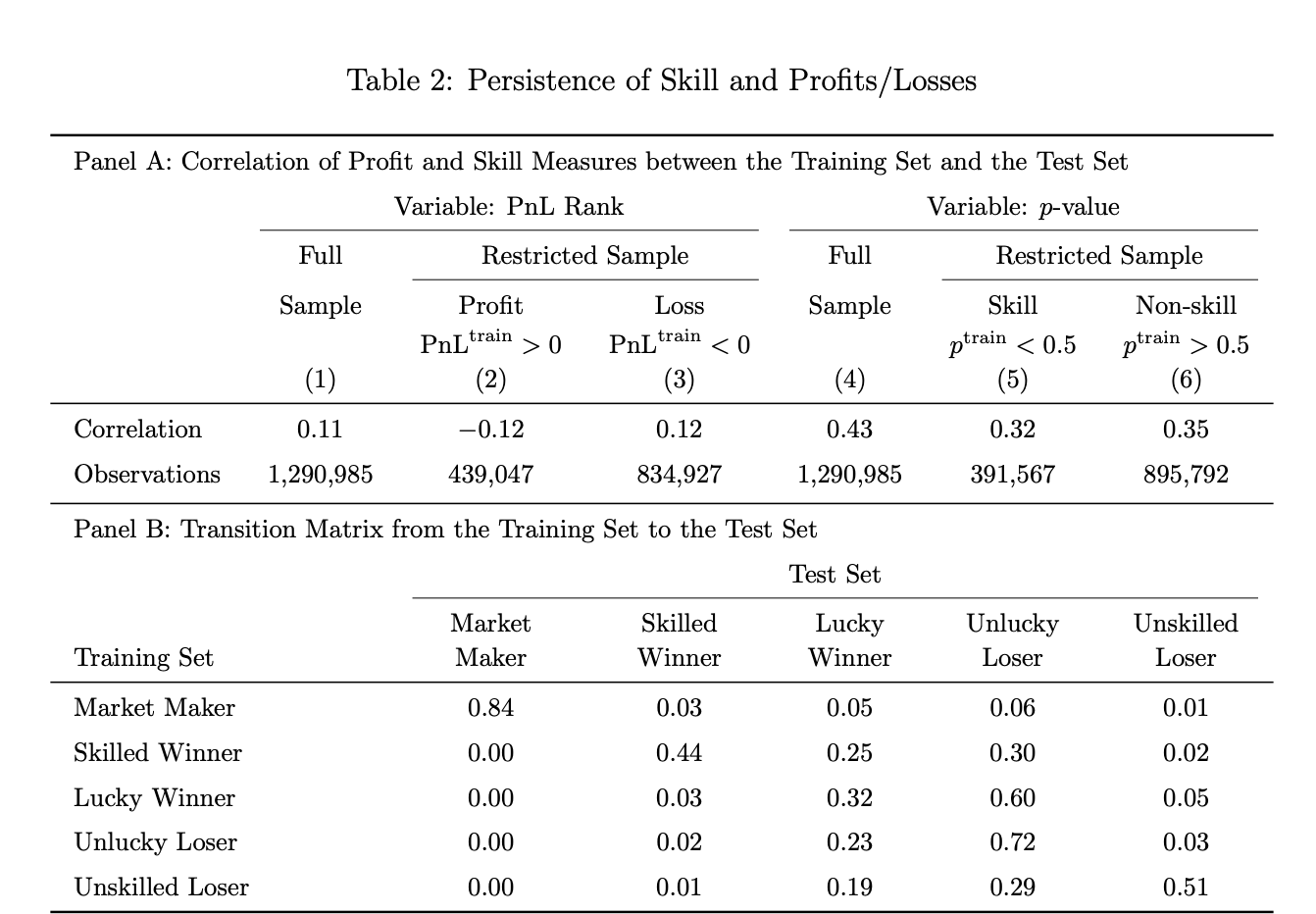

Các nhà nghiên cứu luận văn chia ngẫu nhiên các sự kiện đặt cược thành tập huấn luyện và tập kiểm tra để thực hiện xác thực ngoài mẫu.

Kết quả cho thấy, trong tập huấn luyện, 44% tài khoản được nhận diện là “người chơi có kỹ năng” vẫn tiếp tục được nhận diện là “người dùng có kỹ năng” trong tập kiểm tra; làm phép so sánh, các quỹ tương hỗ do chủ động quản lý tại Hoa Kỳ thực hiện cùng bài kiểm tra này thì hiệu quả kỹ năng chỉ đạt 10%.

Ngược lại, “kỹ năng phản chỉ” (thua lỗ liên tục) cũng duy trì mức độ nhất quán cao: 51% những “người thua có kỹ năng” trong tập huấn luyện tiếp tục giữ vai trò người thua trong tập kiểm tra, trong khi con số này ở các quỹ tương hỗ Mỹ tăng lên 20%.

Kết luận cuối cùng là, những chuyên gia trên thị trường dự đoán thực sự là chuyên gia, còn những nhà đầu tư nhỏ lẻ cũng thực sự là nhà đầu tư nhỏ lẻ.

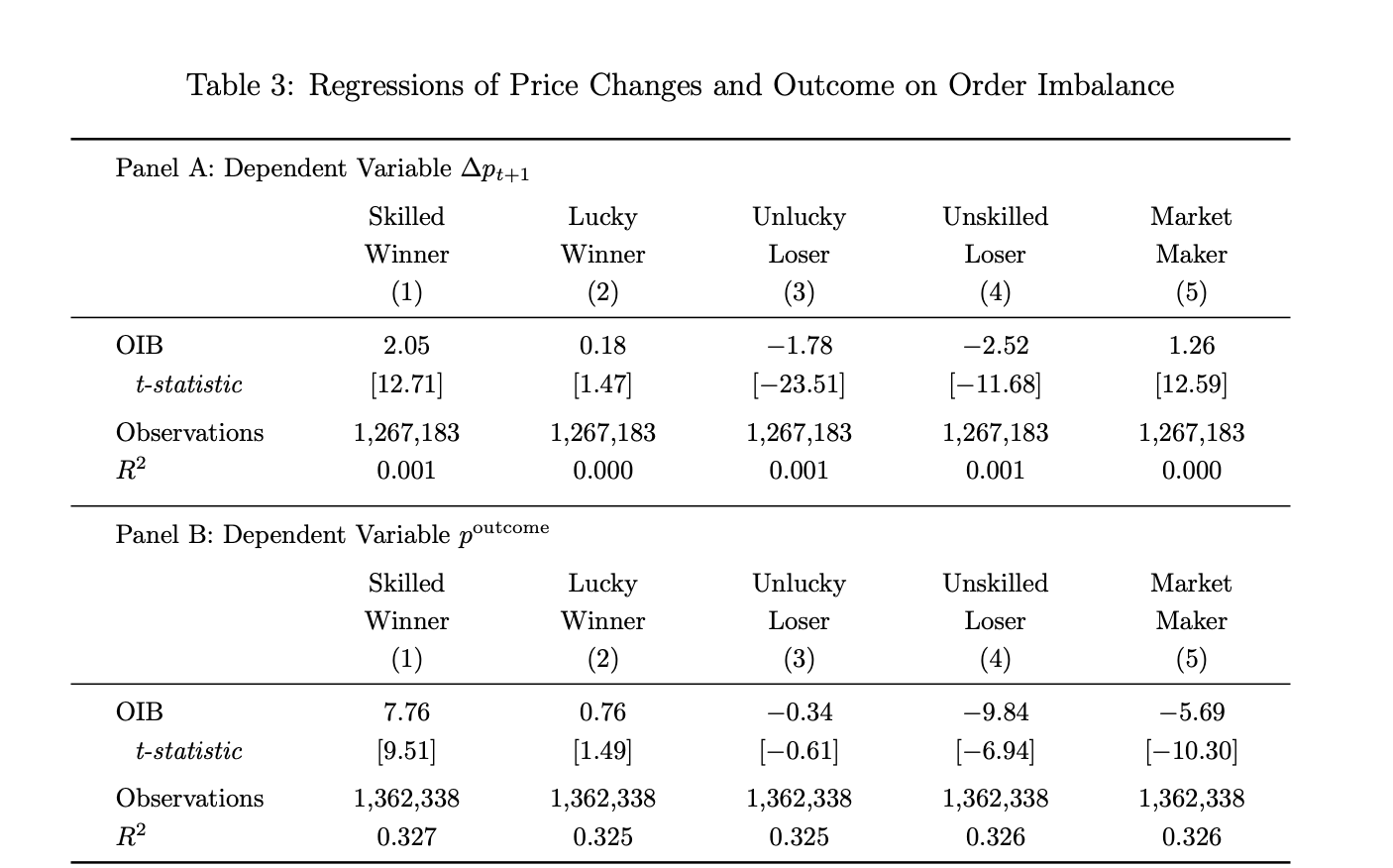

Sự thật thứ năm: Các lệnh chiến thắng dựa trên kỹ năng có mối tương quan cao với kết quả cuối cùng

Các nhà nghiên cứu tính toán dựa trên công thức đo lường sự mất cân bằng đơn đặt hàng và phát hiện rằng, với mỗi mức tăng 1% trong chỉ số mua ròng (OIB) của những người thắng cuộc có kỹ năng, giá trong kỳ tiếp theo tăng khoảng 2 điểm cơ bản và xác suất xảy ra sự kiện cuối cùng tăng khoảng 8 điểm cơ bản, với mức ý nghĩa thống kê rất cao (giá trị t lần lượt là 12.71 và 9.51).

Trong khi đó, luồng lệnh của những người chiến thắng do may mắn không có ý nghĩa thống kê ở cả hai chỉ số (giá trị t chỉ là 1.47 và 1.49).

Nói cách khác, những người chiến thắng do may mắn dù có lợi nhuận dương nhưng các thao tác giao dịch của họ không chứa thông tin — về mặt dữ liệu, kết luận này rất vững chắc.

The phenomenon observed in the research is that skilled winners are net buyers in markets where the outcome is “Yes” and net sellers in markets where the outcome is “No,” consistently building positions toward the final outcome. Market makers are predominantly net sellers in markets settling as “Yes” and net buyers in markets settling as “No,” consistent with their role of following directional order flow and earning bid-ask spreads rather than placing insider orders.

Sự thật thứ sáu: Những nhà giao dịch có kỹ năng là nhóm duy nhất giúp giá trở nên chính xác hơn

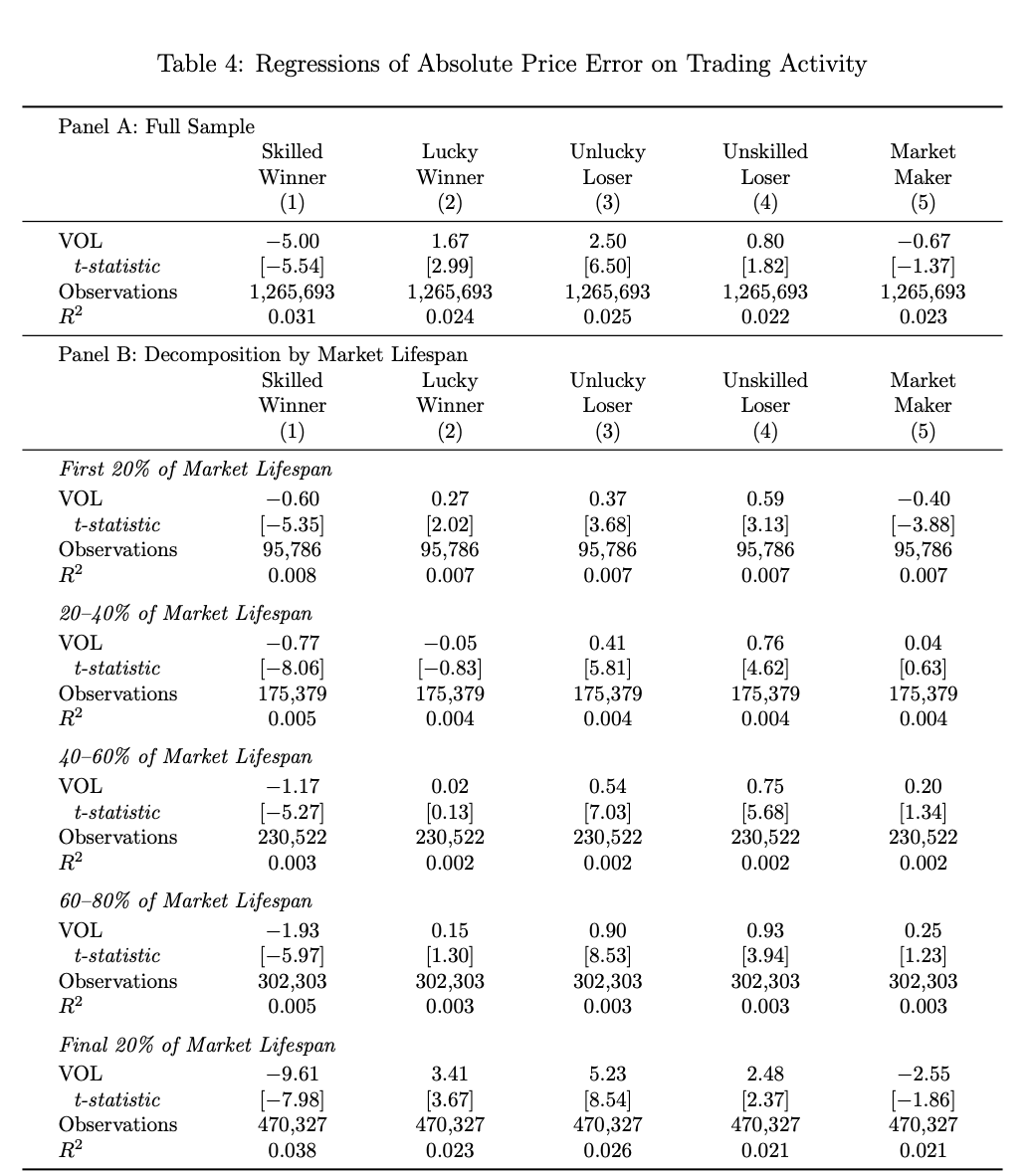

Dựa trên tiền đề rằng “một phần giao dịch thực sự thúc đẩy giá hướng đến kết quả cuối cùng”, các nhà nghiên cứu đã xây dựng một “chỉ số đóng góp vào việc phát hiện giá” để đo lường mức độ giá trong mỗi cửa sổ thời gian tiến gần hay xa hơn đến kết quả cuối cùng.

Kết quả cho thấy, chỉ khi tỷ trọng khối lượng giao dịch của những người chiến thắng có kỹ năng tăng lên, sự kiện đặt cược này mới có thể làm giảm đáng kể sai số định giá (hệ số -5.00, giá trị t -5.54).

Ngược lại, giao dịch của ba nhóm còn lại—người chiến thắng do may mắn, người thua do may mắn và người thua do kỹ năng—lại khiến giá bị lệch khỏi kết quả cuối cùng—thực tế, đa số chỉ tạo ra tiếng ồn trên thị trường giao dịch, và ảnh hưởng này ngày càng tăng khi thị trường tiến gần đến thời điểm kết thúc. Trong 20% cuối cùng của vòng đời sự kiện, hệ số đóng góp của những người chiến thắng do kỹ năng tăng lên -9.61.

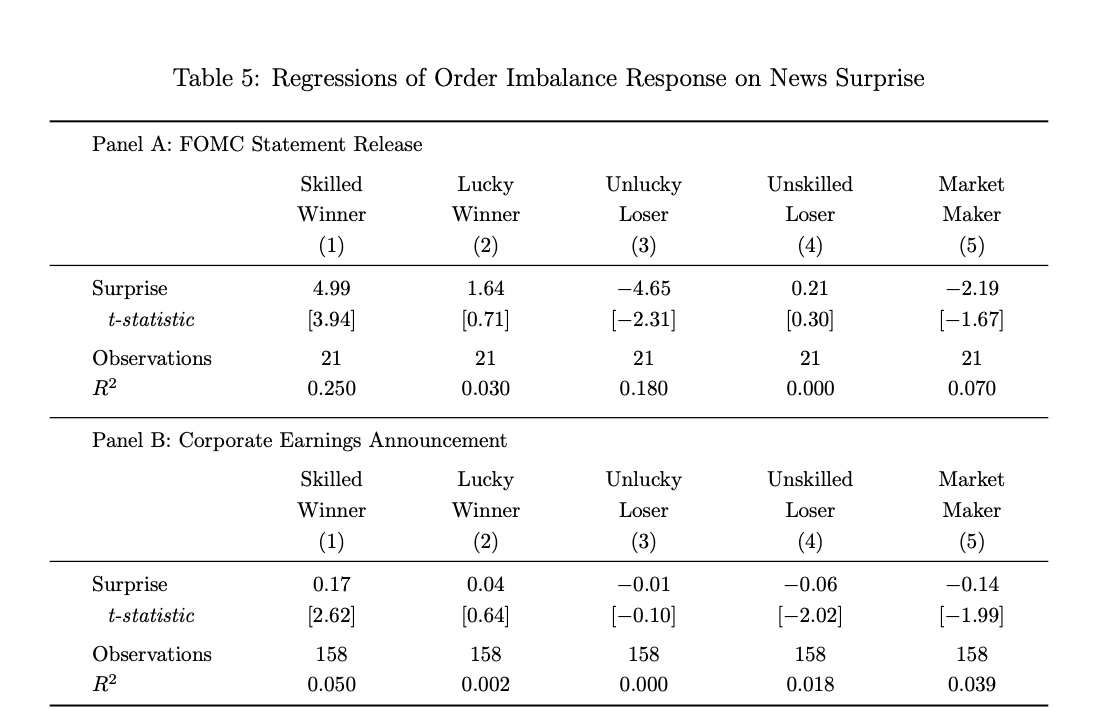

Sự thật thứ bảy: Những người chơi có kỹ năng là những người chơi duy nhất trong “News Trading”

Để giảm thiểu sai số do thời gian truyền tải tin tức, các nhà nghiên cứu đã chọn hai loại sự kiện có thời điểm công bố thông tin rõ ràng làm mẫu nghiên cứu: quyết định lãi suất FOMC và công bố báo cáo tài chính doanh nghiệp (Odaily星球日报 lưu ý: sự kiện đầu tiên là cốt lõi của kỳ vọng chính sách tiền tệ; sự kiện thứ hai là cốt lõi để hiểu rõ cơ bản doanh nghiệp).

Dữ liệu nghiên cứu cho thấy chỉ dòng lệnh của những người chiến thắng có kỹ năng mới có sự lệch đáng kể theo “hướng ngoài dự kiến” trong cửa sổ ngắn hạn sau khi tin tức được công bố.

Trong sự kiện đặt cược FOMC, mỗi khi hướng bất ngờ tăng 1%, lượng mua ròng của những người chiến thắng có kỹ năng tăng khoảng 5% (t=3.94); do mức độ bất ngờ của FOMC tương đối nhỏ (tối đa khoảng 6 điểm phần trăm), nên mức độ mua ngược chiều rất lớn. Đối với thông báo kết quả kinh doanh, mỗi khi hướng bất ngờ tăng 1%, lượng mua ròng của những người chiến thắng có kỹ năng tăng khoảng 17 điểm cơ bản liên quan (t=2.62). Ngược lại, tất cả các nhóm khác không có phản ứng nhất quán trước tin tức, một số thậm chí còn thực hiện giao dịch theo hướng ngược lại.

Sự thật thứ tám: Lợi nhuận của nhà tạo thị trường đến từ chênh lệch thanh khoản, chứ không phải chênh lệch thông tin.

Dữ liệu nghiên cứu cho thấy các nhà tạo lập thị trường trên Polymarket chỉ chiếm 0,1% tổng số tài khoản (khoảng 1.660 tài khoản), nhưng trung bình tham gia vào 942 thị trường đặt cược, với lợi nhuận trung bình mỗi tài khoản là 11.832 USD.

Ngoài ra, luồng đơn hàng của họ có thể dự đoán biến động giá trong ngắn hạn (vì họ liên tục “mua vào”), nhưng ảnh hưởng đến dự đoán kết quả sự kiện cuối cùng là tiêu cực (dữ liệu trong Hình 3 ở trên: hệ số -5,69, t = -10,30).

Điều này có nghĩa là họ đã nhận các lệnh bán từ những người nội gián trong ngắn hạn, nhưng về dài hạn lại bị những người nội gián “thu hoạch”, chủ yếu kiếm lợi từ chênh lệch giá mua bán chứ không phải từ việc dự đoán xu hướng.

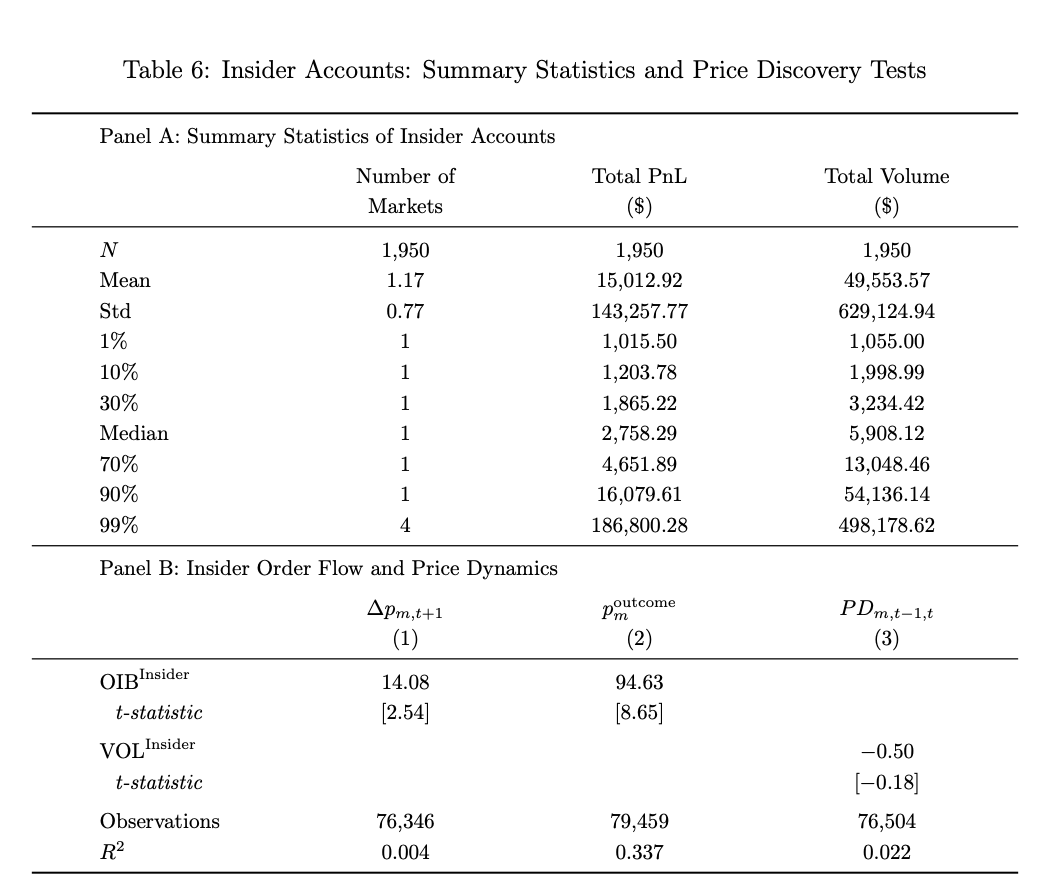

Sự thật thứ chín: Giao dịch nội bộ chỉ ảnh hưởng đến kết quả của một số sự kiện nhất định

Do khó tránh khỏi giao dịch nội tuyến trong thị trường dự đoán, nghiên cứu này cũng tiến hành phân tích dữ liệu về ảnh hưởng của giao dịch nội tuyến đến việc phát hiện giá. (Odaily Planet Daily lưu ý: Nghiên cứu này sử dụng hai tiêu chuẩn chính để đánh dấu các giao dịch khả nghi. Thứ nhất là thời điểm, tức là các tài khoản được mở ngay trước một sự kiện cụ thể, ví dụ 7 ngày, và ngừng giao dịch sau khi sự kiện được thanh toán; thứ hai là cường độ niềm tin, tức là các tài khoản tập trung hoạt động trong một hợp đồng sự kiện duy nhất và nắm giữ vị thế lớn bất thường, với khối lượng giao dịch ít nhất 1.000 USD và lợi nhuận ít nhất 1.000 USD. Các tài khoản đáp ứng cả hai điều kiện này được phân loại là giao dịch nội tuyến.

Trong đó, bài báo đã sử dụng hai chiều “đặc trưng thời gian tài khoản” và “mức độ tập trung vị thế” để xác định khoảng 1.950 tài khoản nghi ngờ giao dịch nội gián, với trung bình mỗi địa chỉ kiếm được 15.000 đô la Mỹ.

Cần lưu ý rằng, các tài khoản này có độ chính xác cực cao trong việc dự đoán giá và kết quả của một số sự kiện nhất định (hệ số dự đoán kết quả cuối cùng là 94,63, cao gấp 12 lần so với những người chiến thắng dựa trên kỹ năng), nhưng chỉ tập trung vào một số ít sự kiện và không đóng góp đáng kể vào việc phát hiện giá chung của thị trường dự đoán.

Đáng chú ý, nghiên cứu này phân tích chi tiết trường hợp thị trường dự đoán về “cuộc đột kích của quân đội Mỹ vào Maduro”: ba tài khoản đã đặt cược vài ngày trước sự kiện, tập trung mua vào sự kiện có xác suất xảy ra chỉ 10%, cuối cùng tổng lợi nhuận đạt hơn 630.000 USD—một trong những chủ tài khoản sau đó bị CFTC buộc tội là binh sĩ đang phục vụ của Mỹ. Chi tiết xem tại 《Trong 4 tháng, Polymarket giúp Trump bắt được người rò rỉ thông tin về chiến dịch quân sự, nhưng cái giá phải trả là...》

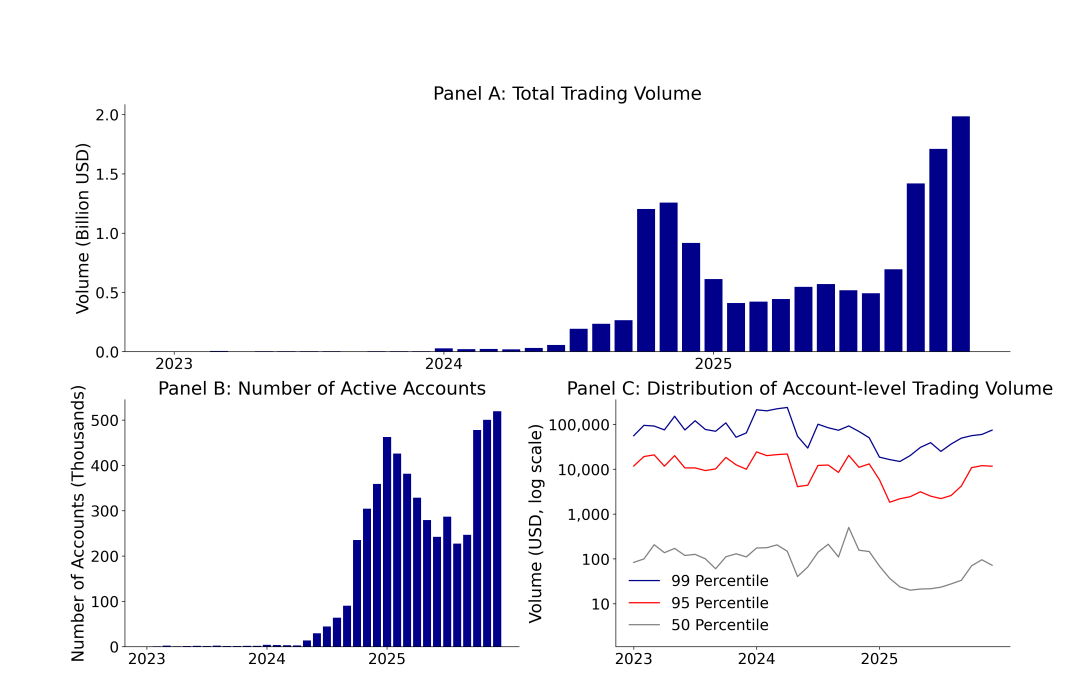

Sự thật thứ mười: Phân bố giao dịch trên thị trường dự đoán cực kỳ bất bình đẳng, tương đương với quy luật sức mạnh

Tính đến tháng 12 năm 2025, khối lượng giao dịch của Polymarket đã tăng từ 3,3 triệu USD vào tháng 12 năm 2023 lên 1,98 tỷ USD, tăng hơn 600 lần trong hai năm; trong cùng giai đoạn, số tài khoản hoạt động hàng tháng của nó đã tăng từ 1.600 lên hơn 519.000.

Dữ liệu hoạt động của nó khá nổi bật, nhưng sự thật đằng sau con số này lại trái ngược với trực giác — trung vị tài khoản hoạt động trên Polymarket có khối lượng giao dịch trung bình chỉ 72 USD, trong khi 1% tài khoản hàng đầu có khối lượng giao dịch trung bình là 74.000 USD, chênh lệch vượt quá 1000 lần.

Tính đến tháng 12 năm 2025, tổng khối lượng giao dịch của Polymarket là 13,76 tỷ USD với 1,72 triệu tài khoản, nhưng hai nhóm người thua do may rủi và người thua do kỹ năng chiếm 67% số tài khoản, đóng góp 39% khối lượng giao dịch và chịu toàn bộ khoản lỗ.

Không nghi ngờ gì nữa, đây không phải là một thị trường công bằng nơi “mọi người bình đẳng và tập trung trí tuệ của tập thể”, mà là một hệ sinh thái trò chơi zero-sum, nơi một thiểu số định giá sự thật, còn đa số cung cấp vốn và gánh chịu tổn thất.