Tác giả gốc: Prathik Desai

Biên dịch và sắp xếp: BitpushNews

Khi bạn cảm thấy tài chính trở nên nhàm chán, nó luôn mang đến những bất ngờ. Gần đây, dường như tất cả mọi người đều đang tái cấu trúc hệ thống tài chính theo những cách mà ít người dự đoán được, thậm chí cả những người đến từ ngành giải trí và truyền thông.

Ví dụ như Jimmy Donaldson (tức MrBeast trên YouTube), anh ta không chỉ sở hữu một đế chế đồ ăn vặt, mà gần đây còn mua lại một ứng dụng ngân hàng nhằm phổ cập kiến thức tài chính và quản lý tiền bạc cho thanh thiếu niên và giới trẻ. Tại sao? Có lẽ không có gì trực tiếp hơn việc tận dụng các sản phẩm tài chính để chuyển hóa nhóm 466 triệu người đăng ký thành doanh thu.

Mùa hè năm nay, sàn giao dịch phái sinh lớn nhất thế giới, CME Group, sẽ ra mắt hợp đồng tương lai cổ phiếu đơn lẻ, cho phép người dùng giao dịch hợp đồng tương lai của hơn 50 cổ phiếu Mỹ hàng đầu, bao gồm Alphabet, NVIDIA, Tesla và Meta.

Những tái cấu trúc này cho chúng ta thấy sự thay đổi trong cách con người tham gia vào tài chính. Và trong vài năm qua, không có gì phản ánh điều này rõ ràng hơn sự bùng nổ của thị trường hợp đồng vĩnh cửu (Perpetual Markets).

Hợp đồng hoán đổi vĩnh cửu (hoặc gọi là Perps) là một hợp đồng phái sinh tài chính cho phép các bên tham gia thị trường đầu cơ vào giá tài sản mà không có ngày đáo hạn. Perps còn cho phép mọi người nhanh chóng và chi phí thấp thể hiện quan điểm về tài sản. Chúng hấp dẫn hơn các thị trường truyền thống vì cung cấp khả năng truy cập tức thì và đòn bẩy. Khác với các thị trường truyền thống, chúng không yêu cầu quy trình đăng ký môi giới, không có thủ tục hành chính theo vùng lãnh thổ, và không tuân theo khung giờ giao dịch “truyền thống”.

Ngoài ra, thị trường hoán đổi trên chuỗi cho phép bất kỳ tài sản nào (dù là tài sản truyền thống hay tài sản tiền mã hóa) được giao dịch theo cách không cần phép và đòn bẩy cao. Điều này khiến việc đầu cơ trở nên thú vị, đặc biệt khi con người không thể cưỡng lại việc đánh cược vào xu hướng của các tài sản biến động ngoài khung giờ giao dịch truyền thống. Điều này giúp rủi ro được định giá theo thời gian thực.

Hãy nghĩ về những gì đã xảy ra hai tuần trước. Khi cả thị trường truyền thống và thị trường tiền mã hóa cùng sụp đổ, các nhà giao dịch đổ xô đến Hyperliquid, thúc đẩy giao dịch hợp đồng hoán đổi vàng và bạc đạt đến trạng thái cuồng nhiệt. Vào ngày 31 tháng 1, riêng Hyperliquid đã chiếm 2% khối lượng giao dịch bạc toàn cầu trong ngày trên thị trường hợp đồng hoán đổi bạc, dù mới chỉ ra mắt chưa đầy một tháng.

Điều này giải thích tại sao bảng điều khiển khối lượng giao dịch hợp đồng vĩnh cửu ngày càng chiếm ưu thế trong cộng đồng và diễn đàn tiền mã hóa. Khối lượng là một giá trị tuyệt đối. Nó trông rất lớn, được làm mới mỗi vài phút, rất phù hợp để xếp hạng. Nhưng nó bỏ lỡ một sắc thái quan trọng: khối lượng có thể phản ánh một chuyển động vô nghĩa. Khối lượng giao dịch lớn trên một thị trường có thể do độ sâu đủ, nhưng cũng có thể do các phần thưởng và khuyến khích thúc đẩy hoạt động với tần suất cao hơn. Hoạt động này thường mang tính lặp lại và không có ý nghĩa.

Tuần này, tôi đã nghiên cứu sâu các chỉ số khác của thị trường giao dịch vĩnh cửu. Khi các chỉ số này được sử dụng kết hợp với khối lượng giao dịch, chúng sẽ thêm nhiều chiều kích mới và kể một câu chuyện hoàn toàn khác với khối lượng giao dịch thuần túy.

Hãy bắt đầu nào.

Một vài điểm dữ liệu

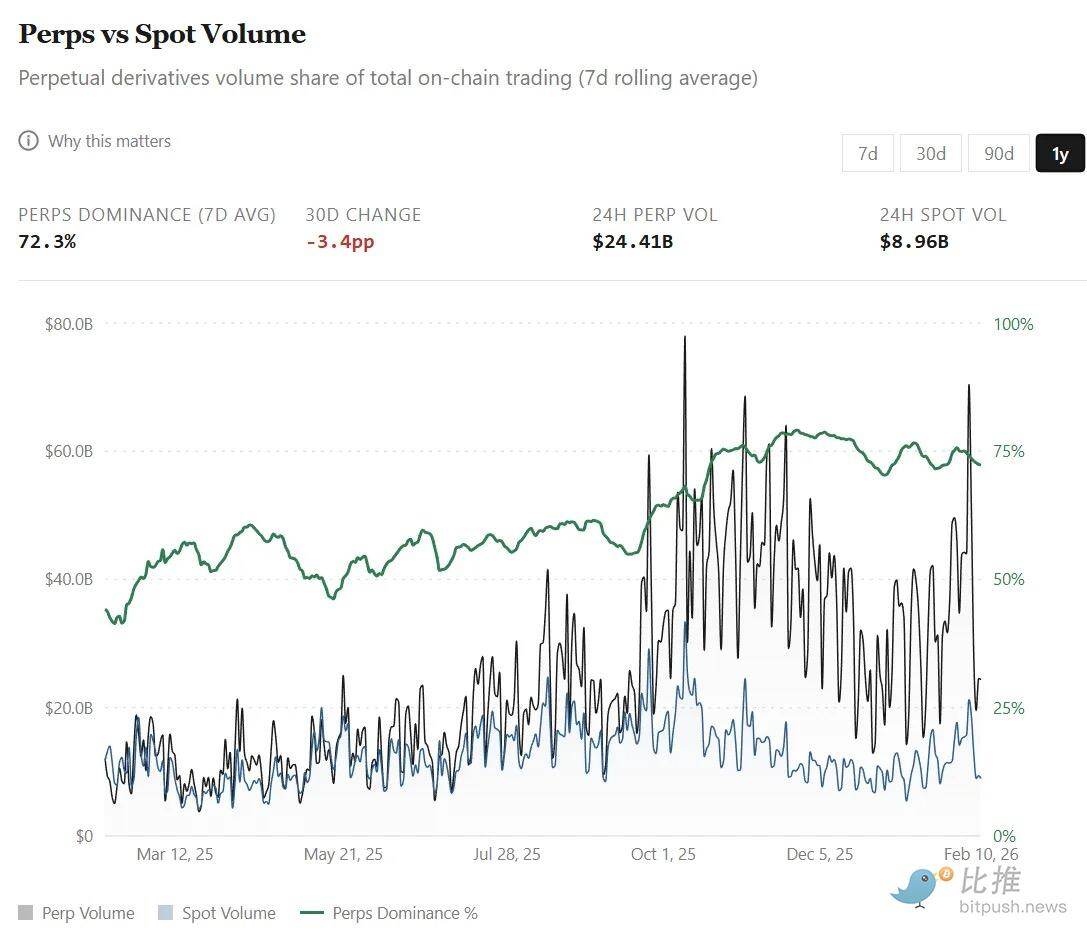

Giao diện người dùng thân thiện với thị trường bền vững đã trở thành giao diện mặc định, có rào cản gia nhập thấp để biểu đạt quan điểm trên nhiều thị trường và tài sản toàn cầu. Sự lựa chọn rộng rãi về các sản phẩm phái sinh đòn bẩy cao cho cả tài sản truyền thống và tiền mã hóa trên một nền tảng duy nhất đã khiến khối lượng giao dịch hợp đồng hoán đổi vượt quá khối lượng giao dịch spot trên các sàn giao dịch phi tập trung. Từ 44% vào tháng 2 năm 2025, tỷ trọng khối lượng giao dịch hợp đồng hoán đổi đã tăng vọt lên khoảng 75% hiện nay (so với khối lượng giao dịch spot).

Sự tăng trưởng này đặc biệt rõ rệt trong những tháng qua:

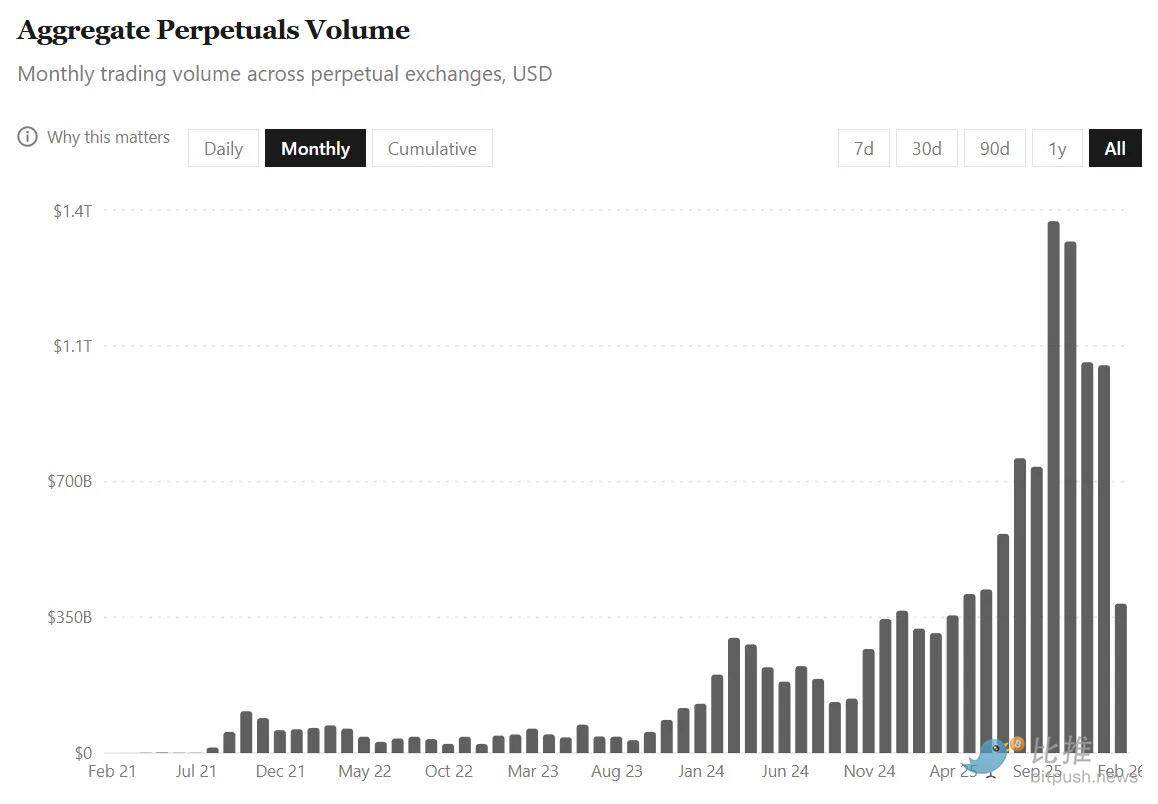

- Trong bốn năm tính đến ngày 31 tháng 7 năm 2025, tổng khối lượng giao dịch hoán đổi tích lũy trên toàn nền tảng là 6,91 nghìn tỷ USD.

- Và chỉ trong sáu tháng qua, khối lượng giao dịch này đã tăng gấp đôi lên 14 nghìn tỷ đô la.

Tất cả sự tăng trưởng này đều được thực hiện trong bối cảnh tổng vốn hóa thị trường tiền mã hóa giảm gần 40% trong giai đoạn từ ngày 1 tháng 8 năm 2025 đến ngày 9 tháng 2 năm 2026. Sự sôi động này cho thấy các nhà giao dịch ngày càng có xu hướng giao dịch phái sinh, phòng ngừa rủi ro và các vị thế ngắn hạn, đặc biệt khi thị trường spot trở nên biến động mạnh và giảm điểm.

Nhưng ở đây có một bẫy. Trong một hoạt động quy mô lớn như vậy, rất dễ hiểu sai các chỉ số khối lượng giao dịch. Đặc biệt vì giao dịch hoán đổi không chỉ đơn thuần là mua tài sản và nắm giữ dài hạn, mà còn bao gồm việc sử dụng đòn bẩy để liên tục điều chỉnh quy mô đặt cọc trong các khung thời gian ngắn hơn.

Do đó, khi tỷ lệ luân chuyển thị trường tăng nhanh, một câu hỏi không thể tránh khỏi hiện lên trong tâm trí tôi: khối lượng giao dịch kỷ lục phản ánh dòng vốn đầu tư nhiều hơn, hay cùng một lượng vốn đang luân chuyển nhanh hơn?

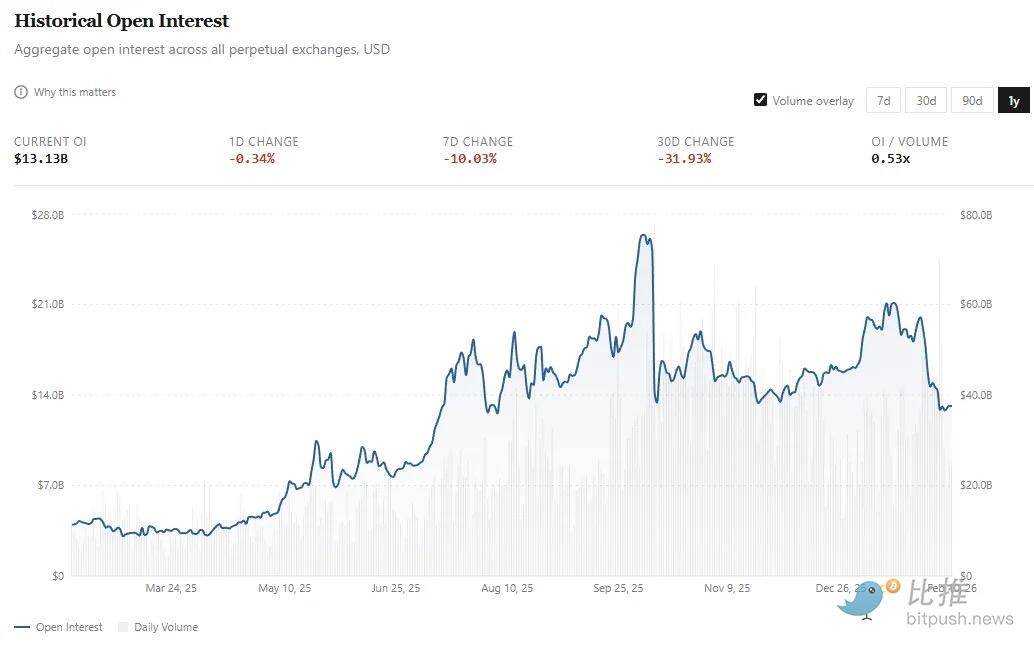

Đây chính là ý nghĩa của việc quan sát khối lượng vị thế (Open Interest, viết tắt là OI). Nếu khối lượng giao dịch phản ánh dòng vốn, thì OI đo lường mức độ rủi ro chưa đóng. Trên các sàn giao dịch hoán đổi, OI chỉ tổng giá trị bằng đô la Mỹ của các hợp đồng dài và ngắn đang hoạt động và chưa thanh toán mà người giao dịch đang nắm giữ.

Nếu các giao dịch vĩnh cửu được thị trường đại chúng chấp nhận, chúng tôi không chỉ mong đợi thấy dòng vốn lớn hơn, mà còn mong đợi thấy sự gia tăng tương ứng về vị thế mở.

- Tháng 2 năm ngoái, OI trung bình khoảng 4 tỷ USD;

- Hiện nay, con số này đã tăng hơn ba lần, đạt khoảng 13 tỷ USD. Thực tế, giá trị trung bình cả tháng Một từng đạt khoảng 18 tỷ USD, sau đó giảm khoảng 30% trong tuần đầu tiên của tháng Hai.

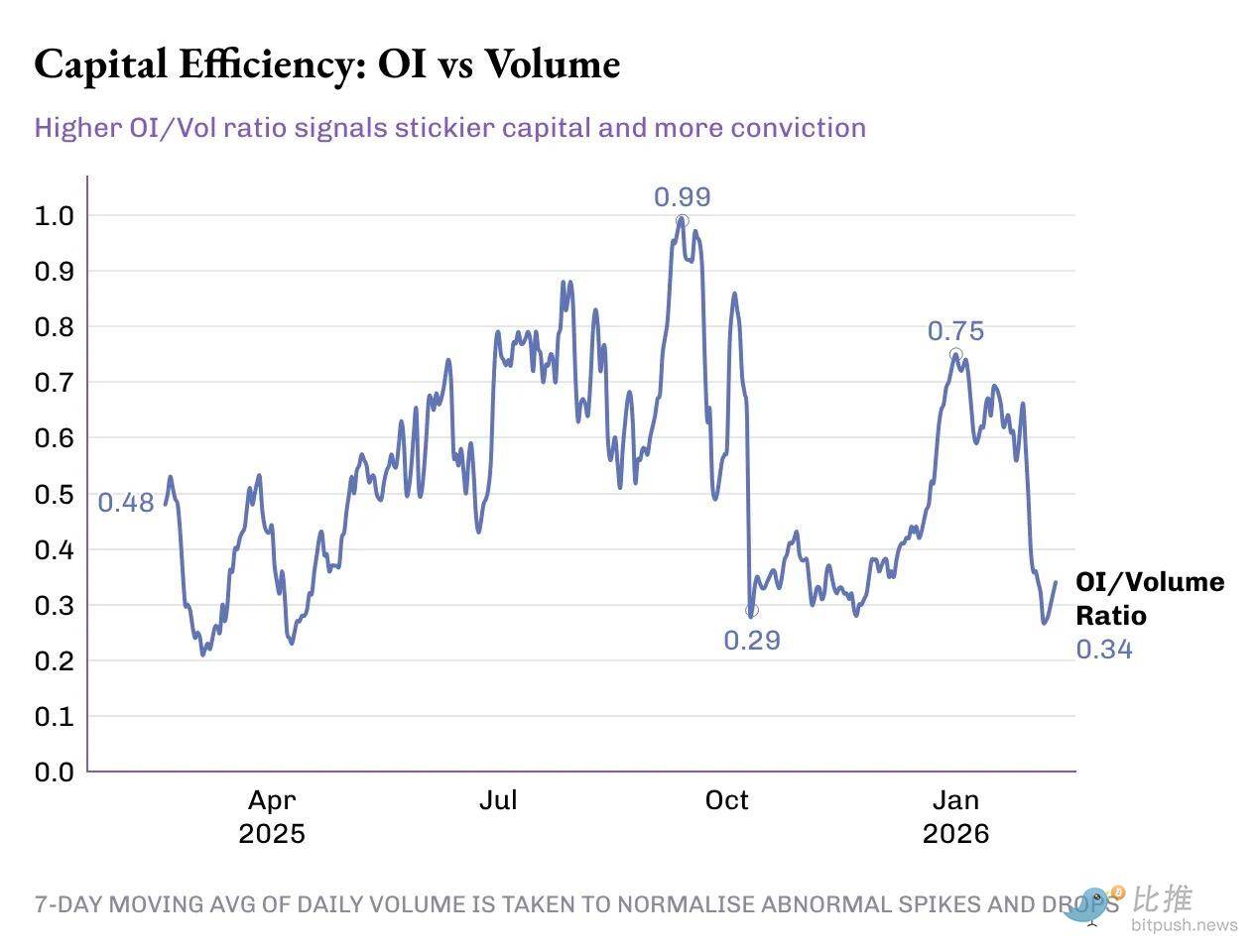

Mặc dù khối lượng giao dịch lâu dài đã tăng gấp đôi trong năm tháng qua, nhưng OI đã tăng khoảng 50% (từ 13 tỷ USD lên khoảng 18 tỷ USD, sau đó giảm trở lại 13 tỷ USD). Để hiểu rõ hơn về điều này, tôi đã theo dõi xu hướng của hiệu quả vốn (tức là tỷ lệ phần trăm OI so với khối lượng giao dịch hàng ngày) trong năm qua.

OI/Tỷ lệ khối lượng tăng 50% so với mức 0,33x năm ngoái, đạt 0,49x hôm nay. Tuy nhiên, tiến triển này không hề suôn sẻ, trong quá trình tăng 50 điểm cơ bản của tỷ lệ này, đã trải qua nhiều đỉnh và đáy:

Giai đoạn đầu tiên (tháng 2 - tháng 5 năm 2025): Giai đoạn im lặng. Tỷ lệ OI/ khối lượng giao dịch trung bình khoảng 0,46x, OI trung bình khoảng 4,8 tỷ USD, khối lượng giao dịch hàng ngày trung bình khoảng 11,5 tỷ USD.

Giai đoạn hai (tháng 6 - giữa tháng 10): Giai đoạn bứt phá. Tỷ lệ trung bình đạt khoảng 0,72x. Trong giai đoạn này, OI trung bình tăng lên 14,8 tỷ USD, khối lượng giao dịch trung bình hàng ngày là 23 tỷ USD. Điều này không chỉ đánh dấu khối lượng giao dịch đạt mức cao kỷ lục, mà còn phản ánh sự gia tăng rủi ro và lượng vốn đầu tư lớn hơn vào các công cụ phái sinh này.

Giai đoạn thứ ba: Đảo chiều thị trường. Giai đoạn này bắt đầu trùng với đợt thanh lý quy mô lớn vào ngày 10 tháng 10, xóa sạch hơn 190 tỷ USD các vị thế đòn bẩy trong vòng 24 giờ. Từ giữa tháng 10 đến cuối tháng 12, tỷ lệ OI/ khối lượng giao dịch giảm xuống khoảng 0,38x, chủ yếu do khối lượng giao dịch tăng lên, trong khi vị thế giữ lại gần như đứng yên. Tháng 10, 11 và 12 đã ghi nhận ba tháng có khối lượng giao dịch cao nhất trong năm 2025, trung bình hơn 1,2 nghìn tỷ USD mỗi tháng. Trong cùng giai đoạn này, OI trung bình khoảng 15 tỷ USD, thấp hơn nhẹ so với mức trung bình của ba tháng trước đó.

Cấp giao thức

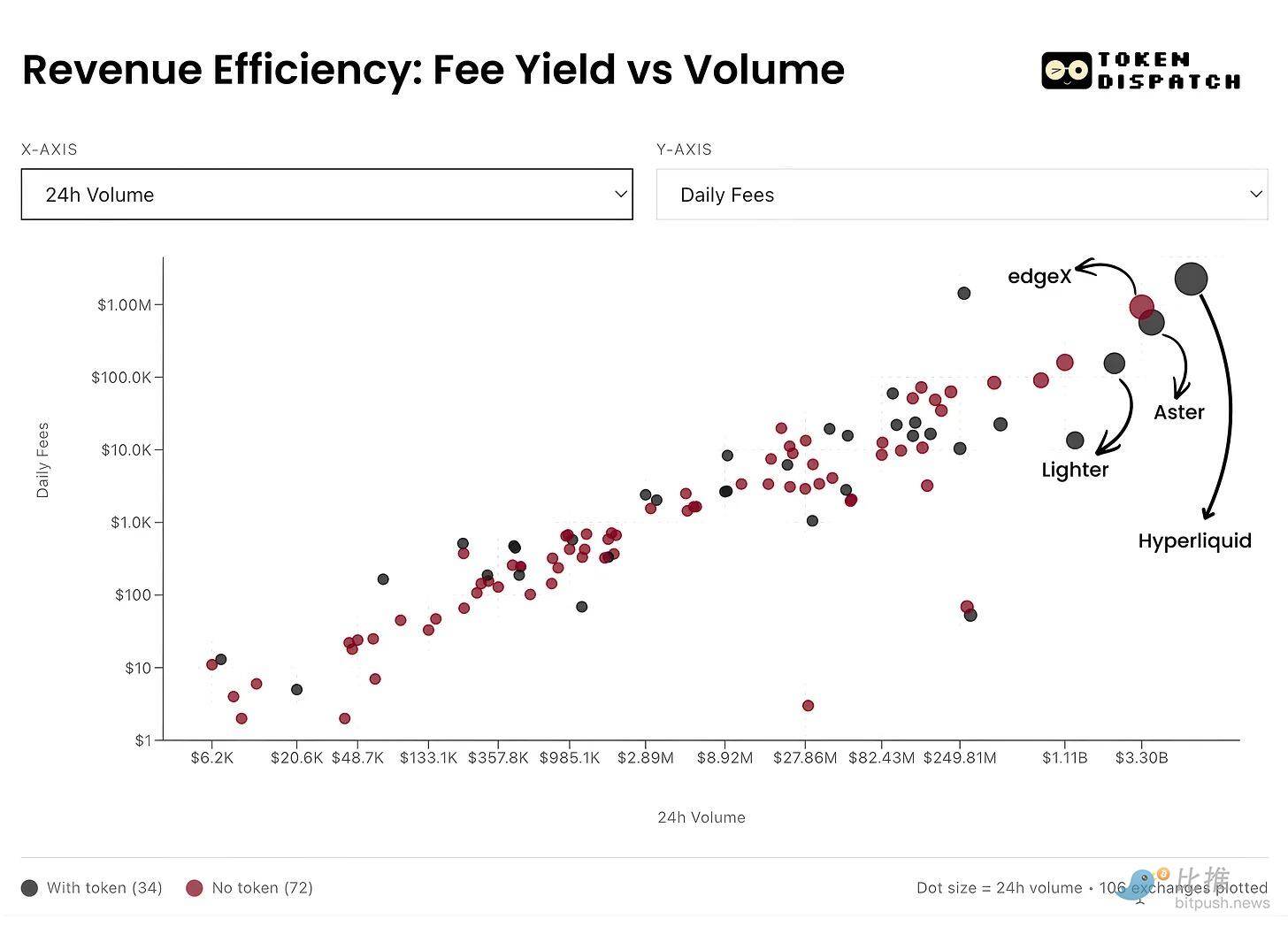

Ở đây, tôi mong muốn thêm nhiều chiều hơn cho thị trường hoán đổi ở cấp độ giao thức. Điều này giúp chúng ta hiểu được hiệu quả mà các sàn giao dịch hoán đổi chuyển đổi các hoạt động giao dịch thành "vốn dính" và doanh thu.

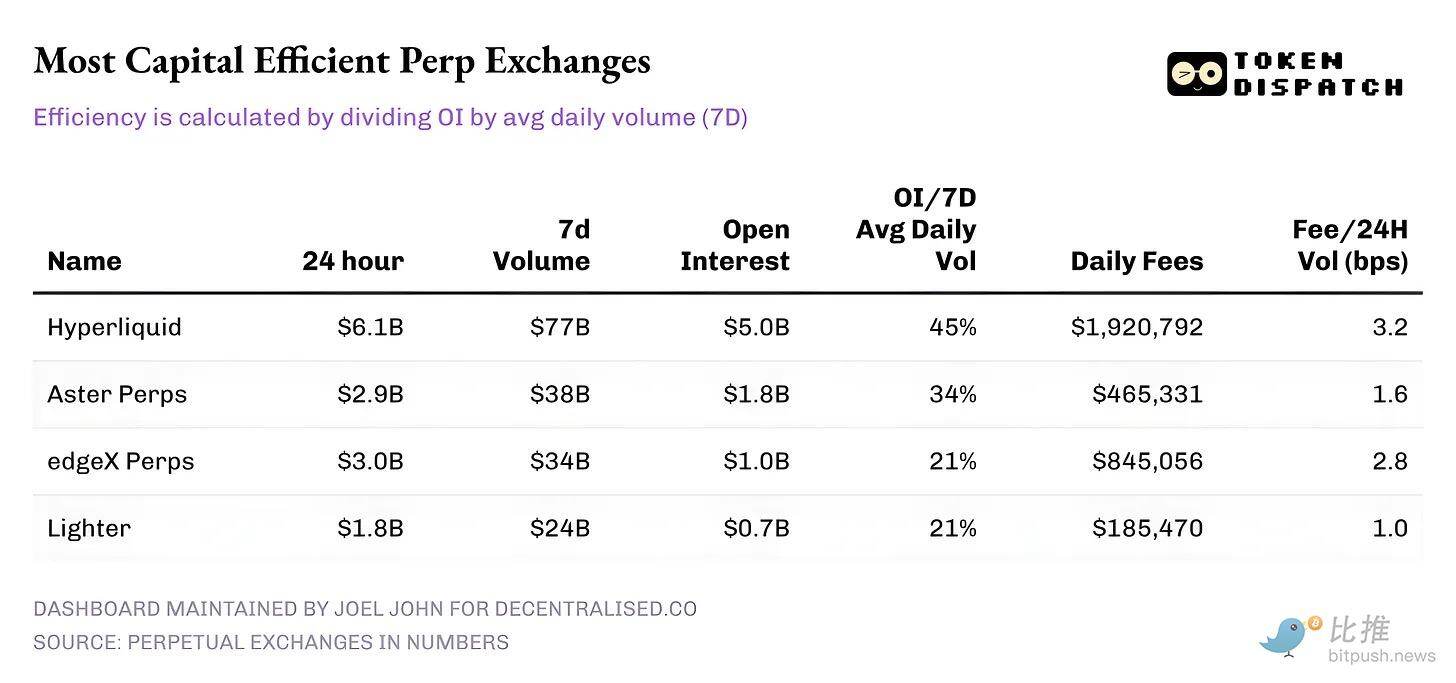

Tính đến ngày 10 tháng 2, dưới đây là hiệu suất của năm sàn giao dịch hoán đổi hàng đầu theo khối lượng giao dịch trong 24 giờ:

Hyperliquid: Tỷ lệ OI so với khối lượng giao dịch trung bình 7 ngày của nó vượt quá 45%, cho phép chuyển đổi một phần lớn khối lượng giao dịch thành các vị thế bền vững. Điều này cho thấy trên nền tảng này, cứ mỗi 10 USD giao dịch thì có 4,5 USD được đầu tư vào các vị thế hoạt động. Điều này quan trọng vì tỷ lệ OI cao sẽ mang lại chênh lệch giá hẹp hơn, thanh khoản sâu hơn và sự tự tin trong việc mở rộng quy mô giao dịch mà không có trượt giá.

Thu nhập từ phí của Hyperliquid đã củng cố câu chuyện này. Tỷ lệ chuyển đổi của họ khoảng 3,2 điểm cơ bản, đang chuyển đổi tỷ lệ lớn nhất trong khối lượng giao dịch 24 giờ thành thu nhập phí.

Aster: Hiện đang xếp thứ hai, mặc dù khối lượng giao dịch chỉ bằng khoảng một nửa của Hyperliquid, nhưng vẫn đạt hiệu quả vốn tốt ở mức 34% (OI/Vol). Tuy nhiên, khả năng sinh lời của nó đáng chú ý—do tỷ lệ chuyển hóa thấp (khoảng 1,6 bps), Aster rõ ràng ưu tiên việc giữ vốn trên nền tảng của mình hơn là tối đa hóa hoa hồng.

edgeX và Lighter: Cả hai đều có hiệu quả vốn tương tự nhau trên thang đo hiệu quả vốn, OI/Vol đều ở mức 21%. Tuy nhiên, edgeX có hiệu suất chuyển hóa phí tương đương Hyperliquid, ở mức 2,8 bps.

Tóm tắt

令人瞩目的是,如今的永续合约市场不再是一个简单的增长故事,它需要对多个指标进行细腻的解读。在宏观层面,交易量呈爆炸式增长:六个月内的累计永续交易量增长量超过了此前四年的总和。但只有当 OI 和交易量结合在一起阅读时,图景才会变得清晰。

Chiến thắng rõ ràng hơn nằm ở sự gia tăng tỷ lệ OI/ khối lượng giao dịch. Đây là tín hiệu trực tiếp cho thấy có “vốn kiên nhẫn” sẵn sàng tin tưởng và đặt cược vào các sản phẩm và thị trường xuất hiện trên các sàn giao dịch hoán đổi.

Điều đáng quan tâm hơn trong tương lai là các người chơi cá nhân sẽ tiến hóa như thế nào từ đây, và họ chọn tối ưu hóa điều gì. Theo thời gian, những sàn giao dịch có thể tối ưu hóa «niềm tin giao dịch (Conviction)» và đạt được doanh thu bền vững sẽ quan trọng hơn nhiều so với những nền tảng chỉ dựa vào phần thưởng và động lực để chiếm giữ danh sách xếp hạng khối lượng giao dịch.