Tác giả: Cosmo Jiang & Sam Lehman

Biên dịch: Shenchao TechFlow

Dẫn nhập của Shenchao: Đối tác của Pantera Capital đã đưa ra một lập luận rất rõ ràng trong bài viết này: AI Agent không cần blockchain trong các giai đoạn tự động hóa đầu tiên, nhưng khi bước vào giai đoạn giao dịch hoàn toàn tự chủ giữa các Agent, các quỹ tài chính truyền thống sẽ hoàn toàn mất hiệu lực.

Đây không phải là một câu chuyện chung chung, mà là đưa ra các lập luận cụ thể từ ba khía cạnh: danh tính, thanh toán và niềm tin. Đối với độc giả muốn hiểu tại sao câu chuyện “AI + tiền mã hóa” lại hợp lý, bài viết này đáng để đọc kỹ.

Toàn văn như sau:

Ngày 27 tháng 2 năm 2026 | Cosmo Jiang, Sam Lehman

Sự bùng nổ viral của OpenClaw (trước đây là Clawdbot) đánh dấu một bước nhảy thế hệ trong tính tự chủ. Khi các AI Agent này bắt đầu tương tác với nhau—đôi khi đàm phán và giao dịch—tương lai được agent hóa đã trở thành hiện thực thay vì chỉ là khoa học viễn tưởng.

OpenClaw chỉ là điểm khởi đầu cho một hành trình tăng tốc. Hàng chục nghìn tỷ đô la đang tràn vào lĩnh vực AI. Chi tiêu cho AI của các nhà cung cấp đám mây siêu lớn tại Mỹ dự kiến sẽ vượt quá 650 tỷ đô la vào năm 2026, tương đương khoảng mười lần chi phí của chương trình Apollo đã điều chỉnh theo lạm phát.

Bắt đầu từ các chatbot đơn giản, các hệ thống AI đang nhanh chóng phát triển thành các Agent có tính tự chủ hoàn toàn. Những AI Agent này không chỉ tạo ra nội dung, mà còn trở thành các thực thể kinh tế—có khả năng suy luận, hành động, giao dịch, tranh luận và phối hợp mà không cần sự giám sát liên tục từ con người. Tác động của cuộc cách mạng này sẽ lan tỏa khắp nơi, nhưng lĩnh vực kinh doanh có lẽ là nơi sâu sắc nhất.

Có ước tính cho rằng đến năm 2030, quy mô thương mại tiêu dùng toàn cầu có sự can thiệp của AI Agent sẽ đạt từ 3 đến 5 nghìn tỷ USD. Ngay cả khi chỉ 10% trong số đó chuyển hóa thành giao dịch tự động giữa các Agent, lưu lượng thanh toán bản địa của máy móc mỗi năm cũng sẽ đạt hàng trăm tỷ USD.

Điều này tự nhiên đặt ra một câu hỏi: Cơ sở hạ tầng tài chính và điều phối nào thực sự phù hợp với các doanh nghiệp bản địa AI Agent?

Hôm nay, thương mại được thiết kế cho con người, bao gồm xác minh danh tính, trung gian ngân hàng, hợp đồng pháp lý, chu kỳ thanh toán và giám sát thủ công. Phần mềm tự chủ không thể đến quầy ngân hàng để mở tài khoản, không thể ký tài liệu bằng tay, và cũng không thể chờ vài ngày để tiền chuyển qua ACH. Hạ tầng mà Agent cần phải là có thể lập trình, luôn trực tuyến, có thể truy cập toàn cầu, không cần phép và mặc định có thể được máy móc xác minh.

Blockchain có thể đáp ứng các ràng buộc này, và chúng ta đã thấy xu hướng này đang diễn ra.

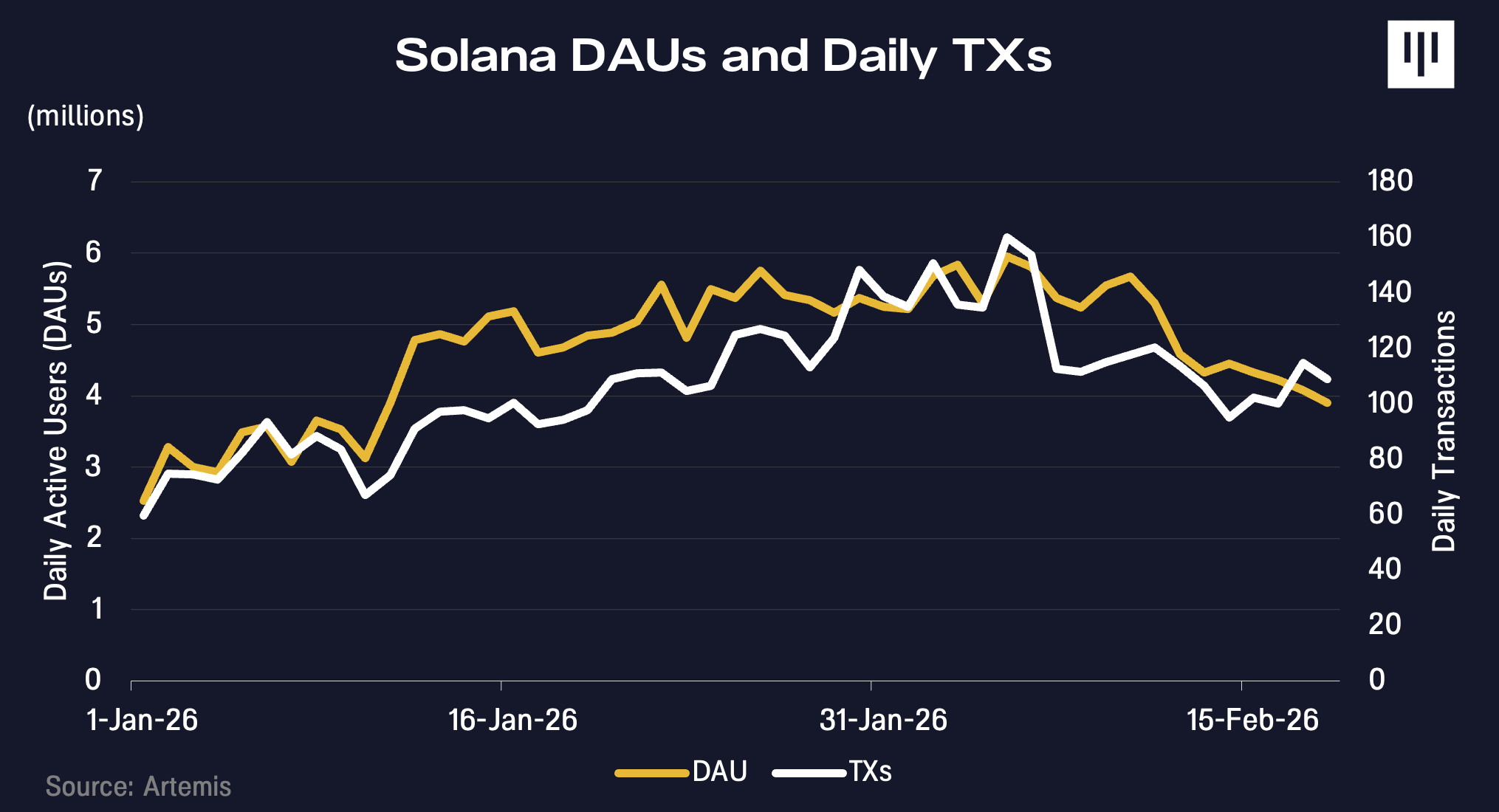

Cùng thời điểm OpenClaw bùng nổ vào tháng Một, khối lượng giao dịch và số địa chỉ hoạt động của Solana cũng bắt đầu tăng lên. Bằng chứng từ mạng xã hội AI Agent của họ, Moltbook, cho thấy hoạt động của Agent có thể là một trong những yếu tố góp phần vào sự tăng trưởng này.

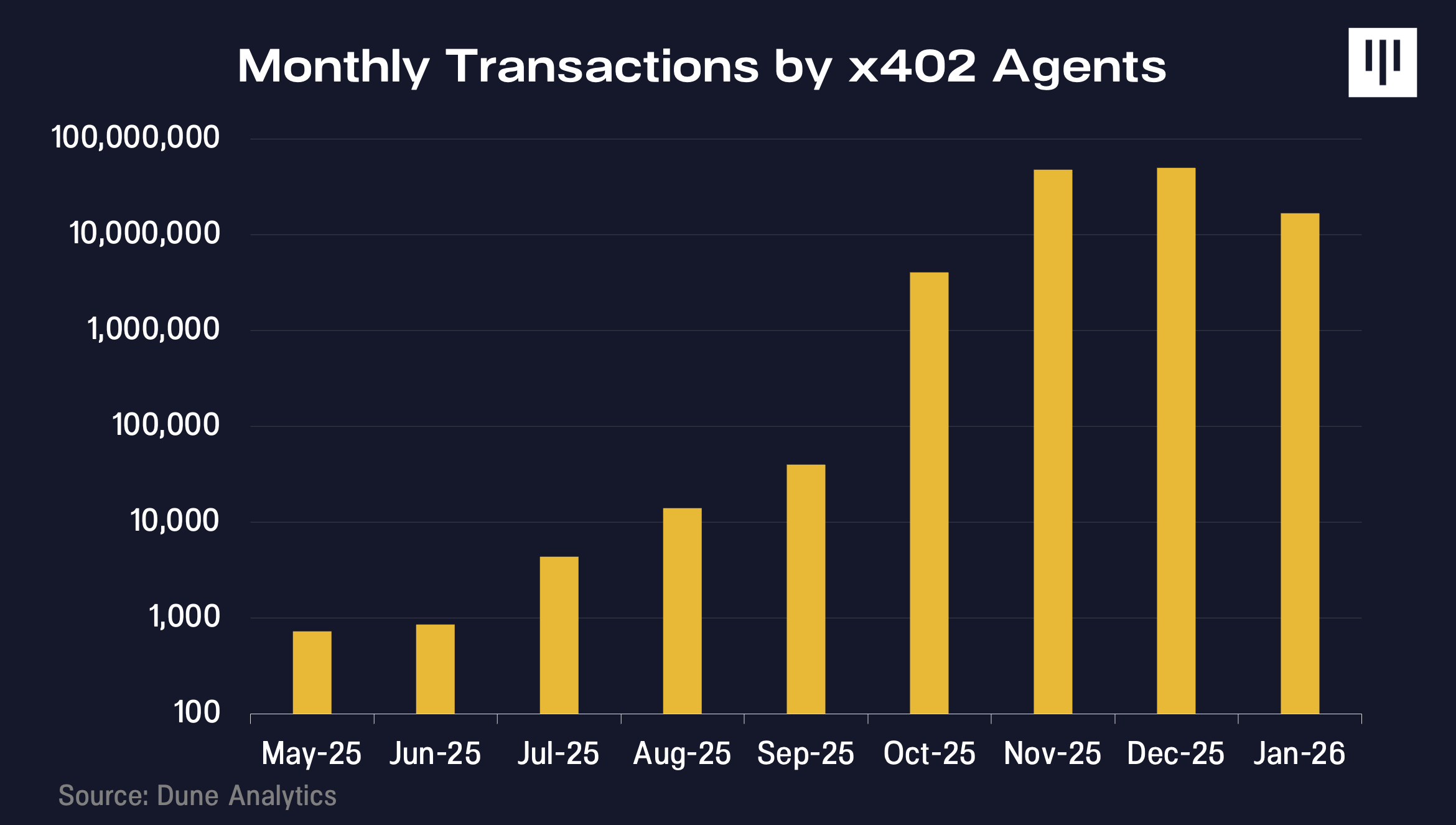

x402 là một giao thức thanh toán bản địa internet do Coinbase phát triển, cho phép các AI Agent thanh toán cho các tài nguyên kỹ thuật số ngay lập tức mà không cần tài khoản hay các quy trình xác thực phức tạp, tốn nhiều công sức. Kể từ khi ra mắt năm 2025, khối lượng giao dịch của nó đã liên tục tăng tốc.

Hiện vẫn đang ở giai đoạn đầu, các ví dụ hôm nay mang tính định hướng hơn là quyết định. Tuy nhiên, nếu nhà đầu tư cảm thấy hào hứng với tiềm năng đổi mới AI, thì không nên bỏ qua lý do tại sao chúng tôi cho rằng chuỗi khối sẽ là nền tảng để mở khóa thế giới các Agent tự chủ hoàn toàn.

Nhiều người sẽ chỉ ra đúng rằng: các AI Agent ngày nay không cần blockchain. Trong ngắn hạn, điều này đúng, nhưng chúng tôi cho rằng đây là một quan điểm thiếu tầm nhìn.

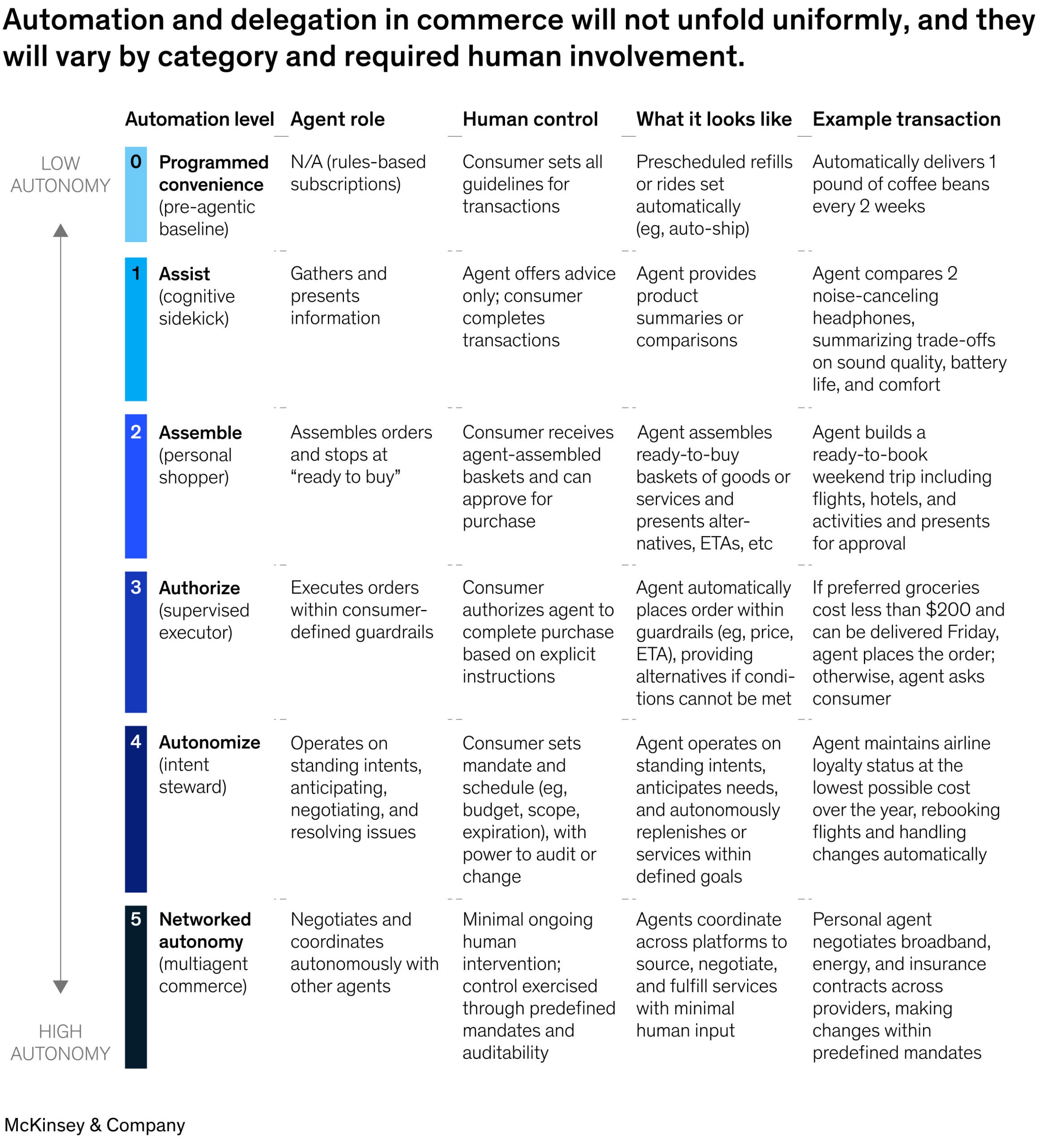

McKinsey gần đây đã công bố một khung phân loại mức độ tự động hóa trong kinh doanh do AI điều khiển thành sáu cấp độ: từ trợ lý đăng ký cơ bản (cấp 0) đến kinh doanh Agent-to-Agent hoàn toàn tự chủ (cấp 5). Phát hiện cốt lõi là: các cấp độ 0 đến 4 không cần các quỹ tài chính mới. Trong mọi trường hợp, đều có một thực thể con người đứng sau giao dịch. Người dùng đã xác thực và liên kết thẻ tín dụng trên ChatGPT, Amazon hoặc Perplexity. Khi Agent thực hiện giao dịch, nó đang đại diện cho con người đó, kế thừa danh tính, thông tin thanh toán và vị thế pháp lý của họ.

Cơ sở hạ tầng cho các doanh nghiệp loại này—chung token thanh toán, hệ thống tranh chấp, cơ sở hạ tầng phát hiện gian lận—đã tồn tại thông qua Visa hoặc Stripe và hoạt động khá tốt.

Chuỗi khối trở nên quan trọng từ cấp 5 trở lên: khi Agent giao dịch trực tiếp với các Agent khác mà không có chỉ lệnh từ con người; khi không có danh tính con người nào có thể được kế thừa; khi thanh toán phải được lập trình, có điều kiện và hoàn tất trong thời gian miligiây; cũng như khi Agent cần khả năng di chuyển danh tiếng xuyên nền tảng.

Khi con người vẫn chịu trách nhiệm về mặt kinh tế, các quỹ đạo truyền thống là đủ. Một khi các Agent trở thành chủ thể kinh tế độc lập, các ràng buộc sẽ thay đổi hoàn toàn.

Để hiểu giá trị tích tụ ở đâu và tại sao blockchain lại quan trọng, chúng ta phải tưởng tượng trạng thái logic cuối cùng của Agent AI. Chúng ta đang tiến tới một thế giới nơi các Agent không chỉ là trợ lý của con người, mà còn là những chủ thể kinh tế độc lập. Một số được tạo ra bởi công ty hoặc cá nhân, trong khi những cái khác được sinh ra bởi chính các Agent, tạo thành những hệ thống ngày càng độc lập, có khả năng suy luận, phân bổ vốn và giao dịch mà không cần sự giám sát liên tục từ con người.

Nếu không có con người chỉ định kênh giao dịch (ví dụ: đến ngân hàng, sử dụng Stripe, mở ví blockchain), Agent sẽ lựa chọn một cách hợp lý những con đường nhanh nhất, đáng tin cậy nhất, có thể tiếp cận toàn cầu và đồng thời có mức độ ma sát và sự phụ thuộc thấp nhất. Khi lựa chọn thay thế là mở tài khoản ngân hàng và chờ thanh toán ACH trong khung giờ hoạt động hạn chế của ngân hàng, Agent tự nhiên sẽ chọn con đường blockchain không cần phép và hoạt động 24/7.

Chúng tôi cho rằng có ba ràng buộc cốt lõi sẽ thúc đẩy Agent đi theo hướng blockchain:

Xác thực và truy cập: Làm thế nào để theo dõi danh tính duy nhất của các thực thể AI giao dịch lẫn nhau và đăng ký dịch vụ? Khi các hệ thống đánh giá tín dụng và phát hiện gian lận truyền thống được xây dựng dành cho con người có dấu vết vật lý và hoạt động trong phạm vi pháp lý, thì các hệ thống danh tiếng mới nên có hình dạng như thế nào?

Tiền tệ và thanh toán: Khi Agent đang thực hiện vô số khoản thanh toán vi mô, thực hiện các khoản thanh toán có điều kiện và làm tăng đáng kể nhu cầu thương mại xuyên biên giới, cần loại tiền tệ nào? Khi Agent không thể đến quầy ngân hàng để mở tài khoản, cần loại tài khoản nào?

Giao dịch giảm thiểu sự tin tưởng: AI Agent làm thế nào để tránh các tranh chấp gây ma sát cần đến sự trọng tài của con người hoặc các hình thức tin tưởng tập trung khác—những hệ thống mà chúng có thể không thể hoặc không muốn truy cập?

Xác thực và truy cập

Trước khi Agent thanh toán, đối phương phải biết họ đang giao dịch với ai—hoặc với cái gì.

Hệ thống danh tính truyền thống được thiết kế cho con người. Chúng dựa vào giấy tờ tùy thân của chính phủ, chữ ký vật lý và các chứng từ khác, với giả định rằng phía bên kia là một cá nhân về mặt pháp lý.

Các tác nhân AI tự chủ không có những điều này. Chúng không thể đến ngân hàng để mở tài khoản hay ký hợp đồng về mặt pháp lý. Tuy nhiên, nếu chúng ta muốn các tác nhân này có thể giao dịch tự chủ, chúng cần một cách nào đó để chứng minh rằng chúng là hợp pháp và được ủy quyền hành động.

Nếu bạn kết nối Agent với tài khoản ngân hàng của mình, các vấn đề sẽ tăng lên gấp bội. Bạn sẽ kiểm soát chống rửa tiền cho phần mềm này như thế nào? Nếu Agent tự hành động, ai sẽ chịu trách nhiệm? Nếu nó bị thao túng thì sao?

Trong các tình huống đơn giản, Agent có thể kế thừa thông tin xác thực của chủ sở hữu (ví dụ: ChatGPT Checkout). Tuy nhiên, mô hình này không khả thi khi mở rộng quy mô. Nhiều Agent cần có quyền hạn và hạn mức tiêu dùng tách biệt. Phải có khả năng cô lập hành vi bất thường mà không cần đóng băng tất cả các Agent. Những tình huống này yêu cầu Agent phải có danh tính có thể xác minh của riêng mình, thay vì mượn danh tính của con người.

Đây chính là nơi danh tính dựa trên blockchain phát huy tác dụng. Thông qua các công nghệ mật mã, Agent có thể chứng minh rằng mình được ủy quyền đại diện cho một cá nhân hoặc công ty cụ thể mà không cần tiết lộ thông tin nhạy cảm của bên liên quan. Bạn có thể hình dung đây như một văn bản ủy quyền kỹ thuật số, có thể được xác minh ngay lập tức bởi bất kỳ ai, ở bất kỳ đâu, mà không cần liên hệ luật sư hay tra cứu cơ sở dữ liệu.

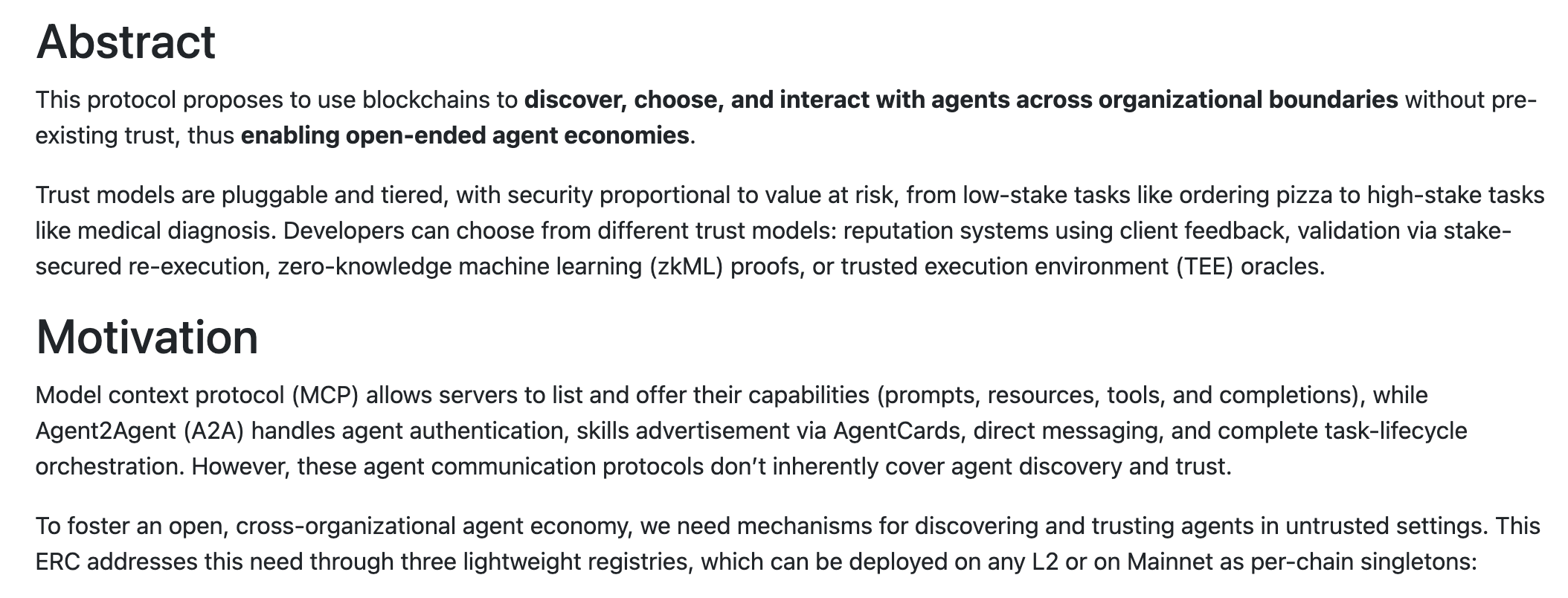

Các tiêu chuẩn mới nổi như ERC-8004 của Ethereum đề xuất các bảng đăng ký trên chuỗi, nơi các Agent có thể tạo ra các chứng chỉ có thể xác minh và tích lũy lịch sử giao dịch cùng danh tiếng theo thời gian. Một Agent đã hoàn thành thành công hàng ngàn giao dịch không tranh chấp sẽ có sự khác biệt rõ rệt so với một Agent hoàn toàn mới không có lịch sử nào—và danh tiếng này có thể di chuyển xuyên nền tảng.

Điều này rất quan trọng vì niềm tin là nền tảng của kinh doanh. Các nhà bán lẻ đã mất nhiều năm để xây dựng hệ thống nhằm chặn robot và trình thu thập dữ liệu. Trong nền kinh tế do agent điều khiển, giờ đây họ cần tìm ra cách cho phép những robot đúng đắn đi qua. Danh tính an toàn về mặt mật mã và có thể xác minh giúp các nhà bán lẻ xây dựng niềm tin mà không cần sự đảm bảo từ con người.

Tiền có thể lập trình và vi thanh toán

Các kênh thanh toán truyền thống được thiết kế cho quy mô giao dịch của con người. Khi bạn thanh toán cho một cốc cà phê hoặc một chiếc quần jean, phí thẻ tín dụng (thường là 2-3% cộng thêm khoảng 30 cent mỗi giao dịch) là không đáng kể.

Tuy nhiên, hoạt động kinh doanh giữa agent với agent diễn ra ở quy mô hoàn toàn khác biệt. Một agent đang viết mã có thể khởi tạo 10.000 lần gọi API trong một nhiệm vụ đơn lẻ. Một agent so sánh giá có thể phải truy vấn hàng trăm nhà cung cấp dữ liệu. Thanh toán cần được thực hiện trong vài miligiây, lặp đi lặp lại, với số tiền tính bằng phần nghìn của một xu Mỹ.

Mạng thẻ tín dụng không được tối ưu hóa cho hành vi này. Phí giao dịch tối thiểu khiến các khoản thanh toán vi mô trở nên không khả thi về mặt kinh tế. Hệ thống gian lận sẽ khóa các tài khoản có hành vi máy móc tần suất cao. Tốc độ giao dịch khác biệt đáng kể so với các giao thức blockchain hiệu suất cao.

Tiền ổn định và tiền có thể lập trình thực sự phát huy tác dụng ở đây. Giao dịch trên chuỗi có thể được chia nhỏ đến các đơn vị cực kỳ nhỏ, chi phí thanh toán gần như bằng không vài phần trăm đô la. Quan trọng hơn, vì thanh toán có thể lập trình, chúng có thể mang tính điều kiện: chỉ thanh toán X khi API trả về dữ liệu hợp lệ; chỉ giải phóng vốn khi nhiệm vụ tính toán hoàn tất; чем thanh toán theo thời gian thực khi dịch vụ được tiêu thụ, thay vì trả trước một khoản tiền có thể bạn không dùng hết.

Tính lập trình cũng nâng cao hiệu quả vốn. Ngày nay, bạn thường cần nạp trước tiền vào cho Agent để truy cập các dịch vụ mới, ước tính mức sử dụng và khóa vốn trước. Với hợp đồng thông minh và tài sản thế chấp trên chuỗi, Agent có thể chứng minh khả năng thanh toán trước khi dịch vụ được cung cấp, mà không cần chuyển tiền.

Blockchain đã tạo ra cơ sở hạ tầng tài chính phù hợp với cách thức hoạt động của Agent: tự chủ, tần suất cao, có điều kiện và hiệu quả về vốn.

Minimize trust in trading

Các doanh nghiệp truyền thống nhúng niềm tin vào các trung gian. Các nhà xử lý thanh toán quản lý tranh chấp. Ngân hàng cung cấp đảm bảo thanh toán. Tòa án giải quyết tranh chấp. Hợp đồng cuối cùng phụ thuộc vào hệ thống pháp lý con người để thực thi.

Khi hàng tỷ giao dịch giá trị thấp xảy ra xuyên qua nhiều khu vực pháp lý, khung này trở nên kém hiệu quả. Một AI Agent giao dịch với một AI Agent khác có thể không truy cập được hệ thống pháp lý của một khu vực pháp lý cụ thể, hoặc cũng có thể không chọn phụ thuộc vào nó. Việc thực thi pháp luật xuyên biên giới có thể chậm chạp, tốn kém và kết quả không chắc chắn.

Blockchain giảm sự phụ thuộc vào các hệ thống tin tưởng không đáng tin cậy bằng cách mã hóa trực tiếp logic thực thi thông qua hợp đồng thông minh. Ví dụ, hợp đồng thông minh cho phép lưu ký vốn theo cách được lập trình, chỉ giải phóng khi các điều kiện đã định trước được đáp ứng. Việc thanh toán là xác định và không bị ảnh hưởng bởi rủi ro từ chối thanh toán. Các quy tắc đều minh bạch và có thể được xác minh trước bởi cả hai bên. Không cần dựa vào các biện pháp pháp lý.

Đối với các Agent tự chủ hoạt động quy mô lớn, việc giảm sự phụ thuộc vào các trung gian tập trung và trọng tài nhân tạo có thể giảm ma sát, nâng cao tính dự đoán được và cho phép mở rộng thương mại theo cách lập trình. Cơ sở hạ tầng ít ma sát hơn này có thể mở rộng ranh giới của các hoạt động kinh tế mà trước đây không kinh tế trong các mô hình thực thi truyền thống. Thương mại Agent được hỗ trợ bởi chuỗi khối có khả năng thúc đẩy tăng trưởng GDP toàn cầu.

Vấn đề không phải là liệu nền kinh tế Agent có đến hay không, mà là nó sẽ chạy trên cơ sở hạ tầng nào.

Khi các AI Agent trở thành các chủ thể kinh tế tự chủ, số lượng các chủ thể kinh tế trong nền kinh tế toàn cầu sẽ tăng theo cấp số nhân. Các Agent sẽ cần các quỹ đạo tài chính bản địa số—một stack công nghệ có thể xử lý thanh toán được lập trình, các khoản thanh toán vi mô tần suất cao, phối hợp không cần phép và hệ thống danh tính tối thiểu hóa sự tin tưởng. Những nguyên tắc này chính là điểm xuất phát cơ bản trong thiết kế blockchain.

Chúng tôi cho rằng có thể nói một cách hợp lý: Sự phổ biến nhanh chóng của AI Agent là một xu hướng thuận lợi lâu dài mạnh mẽ đối với các hoạt động blockchain. Đã có những bằng chứng ban đầu, và chúng tôi tin rằng hầu hết các nhà đầu tư đều đánh giá thấp những cơ hội tạo ra giá trị tiềm ẩn trong đó.