Tác giả:Cosmo Jiang, Đồng sáng lập của Pantera Capital

Biên dịch: Hu Tao, ChainCatcher

Năm 2025 không phải là năm mà thị trường tiền điện tử chủ yếu được thúc đẩy bởi các yếu tố cơ bản. Các yếu tố như điều kiện vĩ mô, vị thế đầu tư, dòng tiền và cấu trúc thị trường mới là những động lực chính – đặc biệt rõ rệt đối với các tài sản ngoài Bitcoin.

Việc xem lại các mốc chuyển biến chính về kinh tế vĩ mô và chính sách trong năm nay sẽ giúp hiểu rõ lý do vì sao diễn biến thị trường lại có cảm giác gián đoạn như vậy.

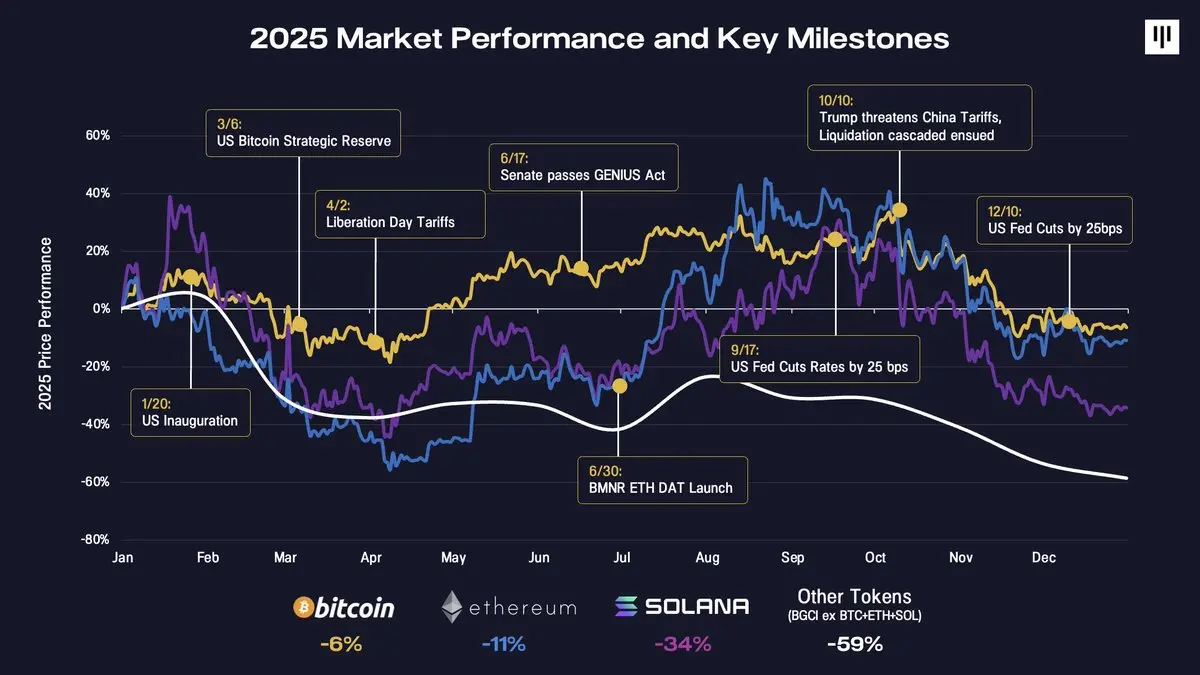

Lễ nhậm chức của Tổng thống Mỹ đầu năm đã chứng minh là một sự kiện điển hình thuộc loại "bán tháo tin tức", đồng thời là dấu hiệu cảnh báo sớm về sự biến động của thị trường. Trong những tháng tiếp theo, xu hướng rủi ro của thị trường dao động không ngừng – từ sự lạc quan khi Mỹ công bố dự trữ Bitcoin chiến lược, đến áp lực mới do thuế quan "Ngày Giải phóng" mang lại. Một số tiến triển mang tính xây dựng đã xuất hiện vào giữa năm, bao gồm việc...Luật GENIUSViệc thông qua các chính sách, sự trỗi dậy của các quỹ tài sản số (DAT) như Bitmine Immersion, cùng với việc Cục Dự trữ Liên bang Mỹ (FED) bắt đầu cắt giảm lãi suất đã giúp ổn định tâm lý thị trường trong vài tháng qua.

Tháng quý IV đánh dấu một bước ngoặt mang tính quyết định, khi hàng loạt thách thức ập đến. Dòng bán tháo vào ngày 10 tháng 10 đã gây ra làn sóng thanh lý quy mô lớn nhất trong lịch sử tiền mã hóa – thậm chí còn vượt qua cả sự sụp đổ của Terra/Luna và sự thanh lý của FTX – khiến hơn 20 tỷ USD giá trị vị thế danh nghĩa bị xóa sổ. Thị trường cần thời gian để hấp thụ cú sốc này. Trong khi đó, các nhà mua biên giới quan trọng trong suốt năm (DAT) bắt đầu cạn kiệt năng lực mua sắm tăng thêm. Áp lực theo mùa càng làm tăng thêm xu hướng giảm, bao gồm cả việc bán tháo để giảm thuế (đặc biệt là trong lĩnh vực ETF và DAT), tái cân bằng danh mục đầu tư, và dòng tiền đầu tư CTA hệ thống vào cuối năm.

Bitcoin giảm nhẹ khoảng 6% vào cuối năm 2025. Ethereum giảm khoảng 11%. Sau đó, các mã thông báo khác có sự sụt giảm nghiêm trọng hơn. Solana giảm 34%, trong khi thị trường mã thông báo rộng hơn (BGCI, không bao gồm BTC, ETH và SOL) giảm gần 60%.

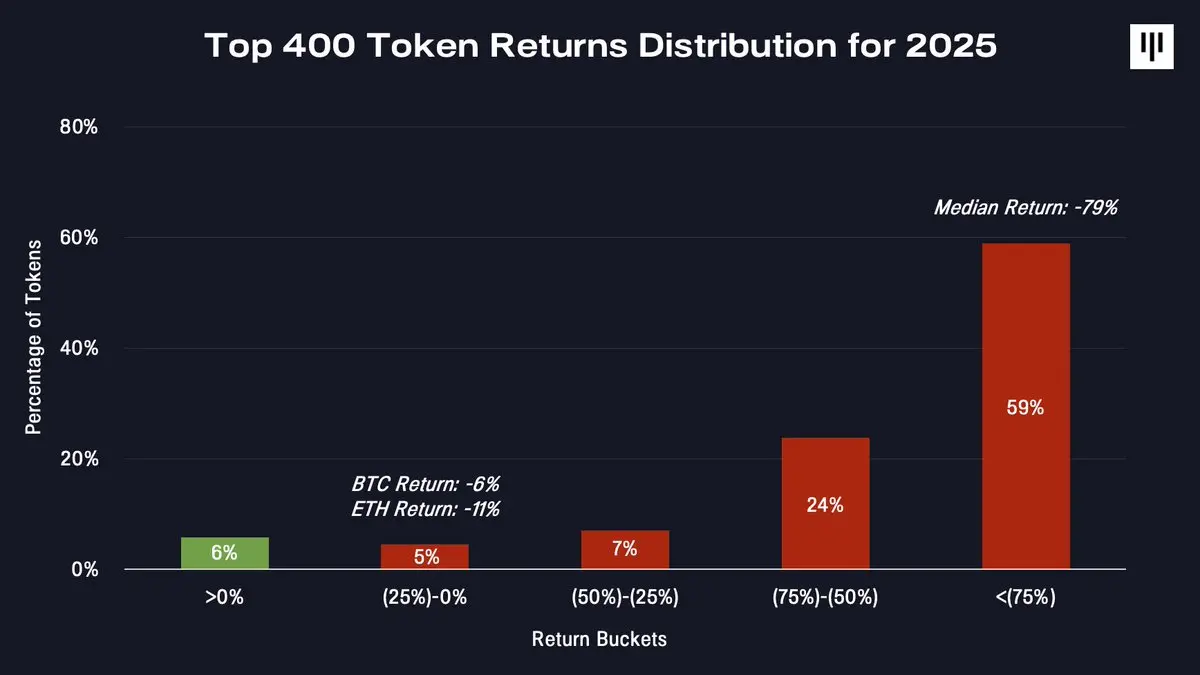

Đây là một thị trường rất hẹp. Khi xem xét phân phối lợi nhuận của toàn bộ thị trường token, tính phân mảnh này càng trở nên rõ ràng hơn.

Chỉ một số lượng rất ít đồng tiền đã tạo ra lợi nhuận tích cực. Hầu hết các đồng tiền đều trải qua sự sụt giảm mạnh – đồng tiền trung vị giảm 79%.

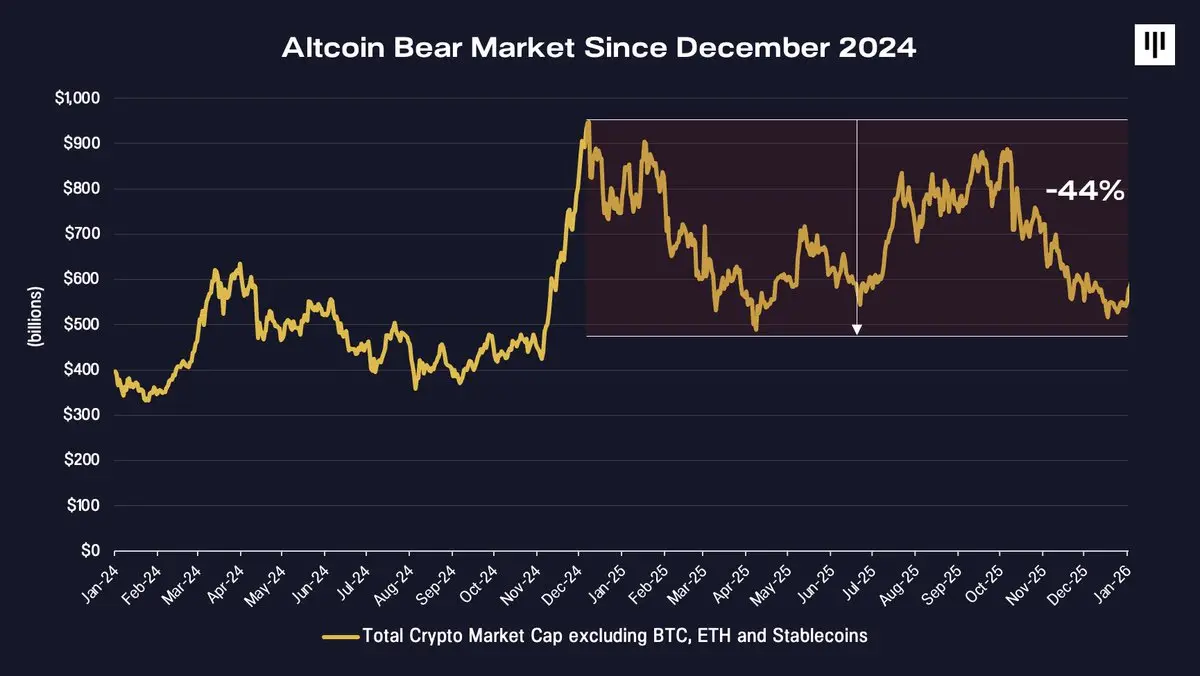

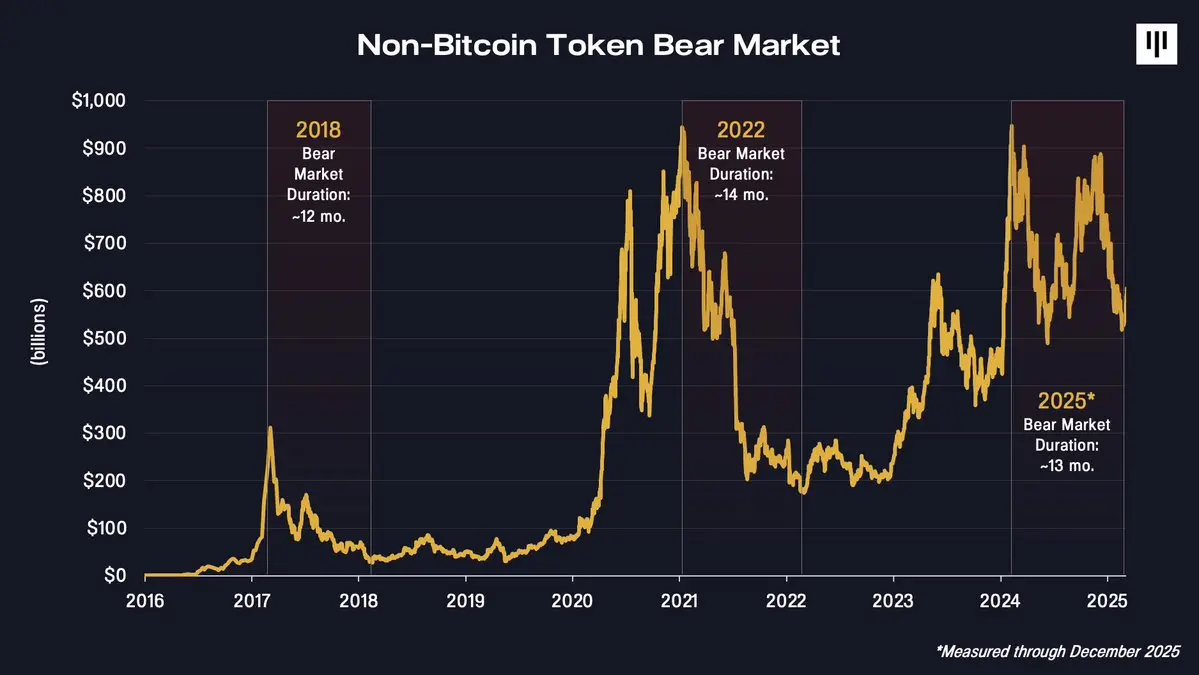

Thị trường gấu tiền điện tử nhái kéo dài hơn một năm

Thực tế bị đánh giá thấp nhất năm 2025 có thể là thị trường các loại token không phải Bitcoin thực chất đã bước vào thị trường giảm giá (bear market) kể từ tháng 12 năm 2024.

Tổng giá trị thị trường của các loại tiền điện tử, không bao gồm Bitcoin, Ethereum và stablecoin, đạt đỉnh vào cuối năm 2024, sau đó liên tục giảm xuống — giảm khoảng 44% vào cuối năm 2025. Từ góc nhìn này, trong khi Bitcoin có vẻ đã có một năm diễn biến tích cực vào một số thời điểm, thì đối với các loại tiền điện tử khác, đây là sự tiếp diễn của thị trường gấu.

Những danh mục đầu tư nắm giữ nhiều loại token vừa và nhỏ thường hoạt động kém về mặt cấu trúc.

Sự khác biệt giữa Bitcoin và thị trường token rộng lớn hơn phản ánh những khác biệt cơ bản. Bitcoin được hưởng lợi từ một khái niệm đơn nhất và được biết đến rộng rãi – vàng kỹ thuật số – và ngày càng được hưởng lợi từ nhu cầu cơ học của các tổ chức như các quốc gia chủ quyền, chính phủ, quỹ ETF và các bộ phận tài chính doanh nghiệp. Trong khi đó, các token khác lại đại diện cho một loạt công nghệ cách mạng đa dạng, với rào cản gia nhập thấp hơn và sự hỗ trợ từ các tổ chức còn hạn chế hơn.Cơ chế thu được giá trị cũng phức tạp hơn..

Sự khác biệt này thể hiện rất rõ ràng ở giá cả.

Gió ngược cấu trúc đối với việc phát hành token

Năm 2025, nhiều yếu tố đã làm gia tăng áp lực tổng thể lên hệ thống token.

1. Sự tích lũy giá trị và quyền lợi của nhà đầu tư

Một trong những thách thức khó khăn nhất là vấn đề tích lũy giá trị vẫn chưa được giải quyết. Trong thị trường cổ phiếu truyền thống, cổ đông có các quyền pháp lý rõ ràng để yêu cầu các dòng tiền, quản trị doanh nghiệp và giá trị còn lại. Ngược lại, các mã thông báo thường dựa vào các cơ chế ở cấp độ giao thức, các cơ chế này được đảm bảo giá trị bởi mã lệnh thay vì luật pháp do các cơ quan chính phủ ban hành.

Năm nay, nhiều trường hợp nổi bật đã làm nổi bật căng thẳng này, đặc biệt là trong các trường hợp hệ sinh thái token bị mua lại hoặc tái cấu trúc mà không cung cấp bất kỳ khoản bồi thường trực tiếp nào cho các chủ sở hữu token, ví dụ như Aave, Tensor và Axelar. Những sự kiện này đã gây ra phản ứng mạnh mẽ trên thị trường, thậm chí làm lung lay niềm tin của mọi người đối với các dự án hệ sinh thái token được cho là tương đối ổn định.

Trong bối cảnh này, cổ phiếu tài sản số đã vượt trội hơn so với các loại token, nhờ có con đường tạo ra giá trị rõ ràng hơn, trong khi các nhà đầu tư lúc này đang tìm kiếm các khoản đầu tư phòng thủ.

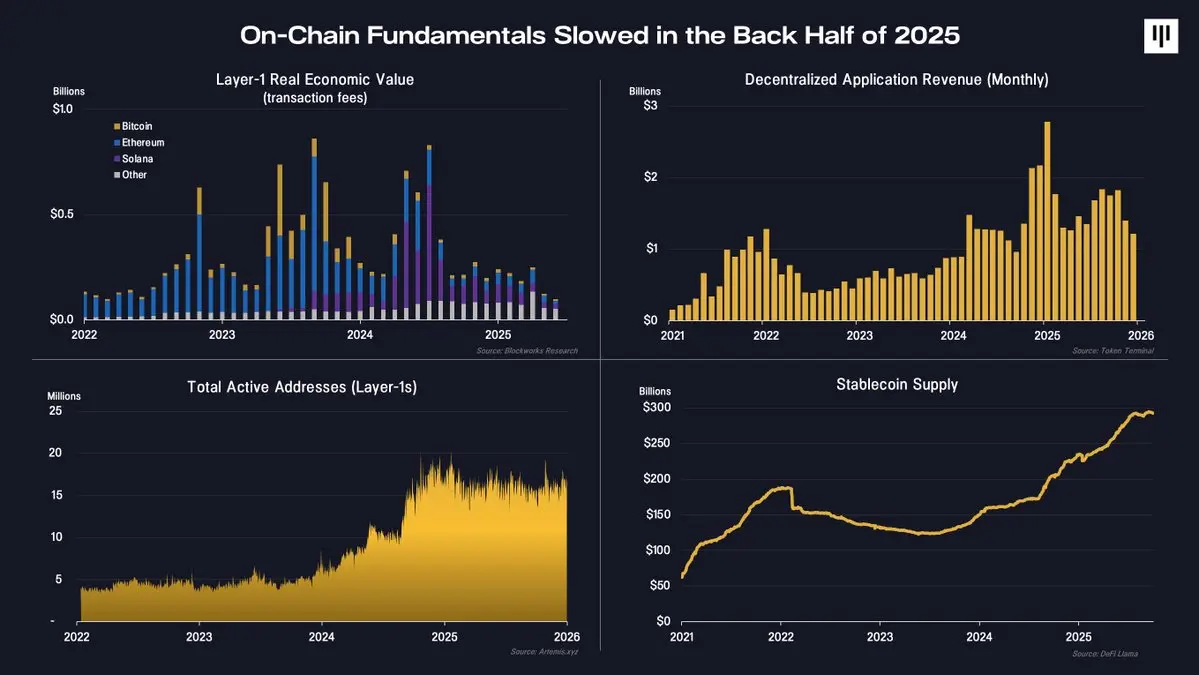

2.Hoạt động trên chuỗi khối giảm xuống

Nửa cuối năm, tình hình cơ bản trên chuỗi khối cũng có dấu hiệu suy yếu.

Các chỉ số quan trọng như doanh thu từ chuỗi khối Layer1, phí ứng dụng phi tập trung và số địa chỉ hoạt động cho thấy hoạt động chuỗi khối đang chậm lại. Cần lưu ý rằng, nguồn cung stablecoin tiếp tục tăng, cho thấy ứng dụng của chuỗi khối trong lĩnh vực thanh toán và thanh lý vẫn đang không ngừng mở rộng. Tuy nhiên, phần lớn giá trị kinh tế liên quan đến stablecoin lại chảy vào các doanh nghiệp cổ phần truyền thống (off-chain), thay vì các giao thức dựa trên token.

Thực tế là việc sử dụng ở cấp độ cơ sở vẫn còn tồn tại, nhưng các hoạt động chu kỳ theo biên giới đã giảm bớt. Sự chuyển dịch này ảnh hưởng trực tiếp đến xu hướng giá của đồng tiền mã hóa.

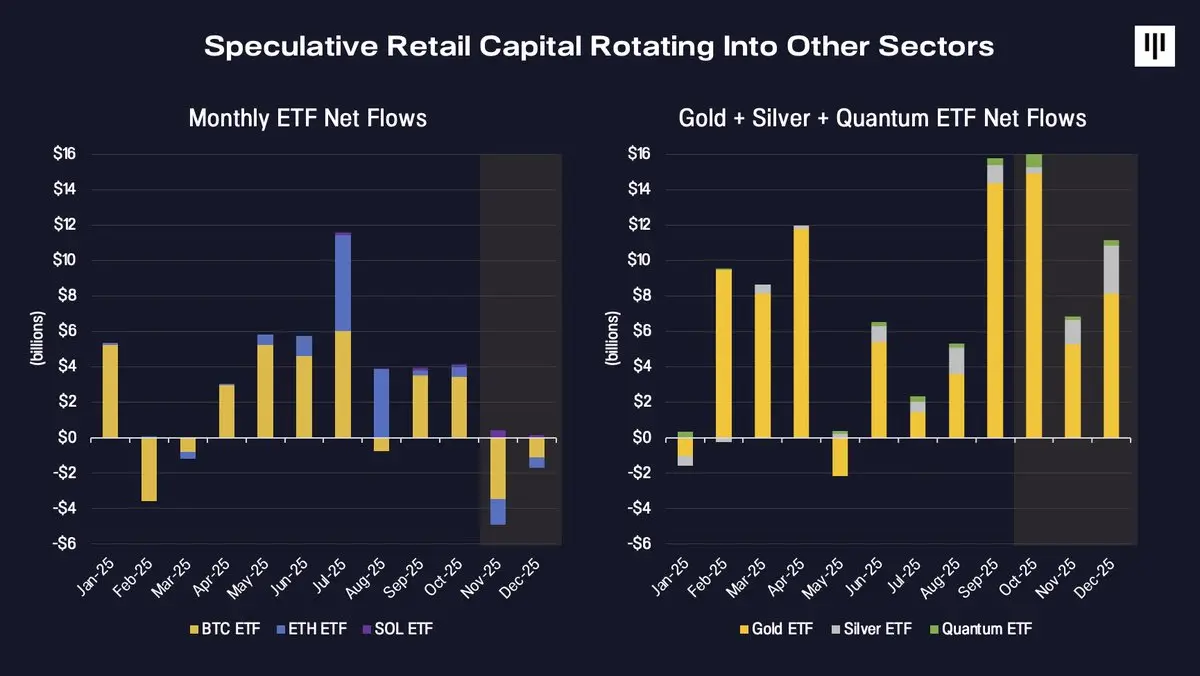

3.Chuyển dịch của vốn đầu cơ

Cuối cùng, dòng tiền đã quay trở lại. Trước đây, vốn đầu tư biên cho hệ sinh thái token rộng lớn hơn chủ yếu đến từ các nhà đầu cơ cá nhân. Dù tỷ lệ tham gia của các nhà đầu tư tổ chức tiếp tục tăng, nhưng nguồn vốn của họ vẫn tập trung chủ yếu vào các tài sản được cung cấp dưới dạng quỹ ETF, bao gồm Bitcoin, Ethereum và Solana sẽ ra mắt vào cuối năm nay.

Năm 2025, sự chú ý của các nhà đầu cơ đã chuyển sang các lĩnh vực khác.

Dòng tiền ETF đổ mạnh vào các chủ đề giao dịch mới nổi như vàng, bạc và tính toán lượng tử, trong khi dòng tiền ETF vào tài sản số lại chậm lại và chuyển sang âm vào nửa cuối năm. Sự dịch chuyển dòng tiền này diễn ra đúng lúc thị trường tiền mã hóa mở rộng xuống dốc, làm tăng thêm xu hướng giảm giá.

Cảm xúc, định vị và bối cảnh lịch sử

Đến cuối năm, tâm lý thị trường đã bị thu hẹp xuống mức lịch sử liên quan đến việc đầu hàng.

Chỉ số Sợ hãi và Tham lam đã đạt mức cao nhất kể từ khi thị trường rơi vào giai đoạn căng thẳng dữ dội sau sự sụp đổ của FTX. Trong khi đó, lãi suất ký quỹ hợp đồng tương lai vĩnh viễn đang giảm, cho thấy tỷ lệ đòn bẩy đang giảm và hành vi đầu cơ thái quá đang có xu hướng giảm bớt.

Các yếu tố theo mùa cũng đóng một vai trò nhất định. Trong lịch sử, tháng 12 thường là tháng yếu ớt đối với Bitcoin và thị trường tiền điện tử nói chung, khi các yếu tố như bán tháo do lỗ thuế, tái cân bằng danh mục đầu tư và giới hạn thanh khoản tạo ra áp lực cơ học không liên quan đến các yếu tố cơ bản.

Điều quan trọng là, nhìn từ góc độ dài hạn hơn, thời gian kéo dài của đợt giảm giá hiện tại không phải là Bitcoin phù hợp rất tốt với các chu kỳ trước đây.

Thị trường bò năm 2018 và 2022 kéo dài khoảng 12 đến 14 tháng. Độ sụt giảm từ đỉnh vào cuối năm 2024 hiện tại cũng đang nằm trong khoảng tương tự. Điều này không đảm bảo chắc chắn rằng thị trường đã chạm đáy, nhưng thực sự cho thấy thị trường đã trải qua một khoảng thời gian và sự điều chỉnh giá đáng kể.

Tại sao bố cục sẽ bắt đầu cải thiện từ đây?

Mặc dù năm 2025 đầy thách thức, nhưng vẫn còn một vài lý do để giữ thái độ lạc quan khi nhìn về tương lai.

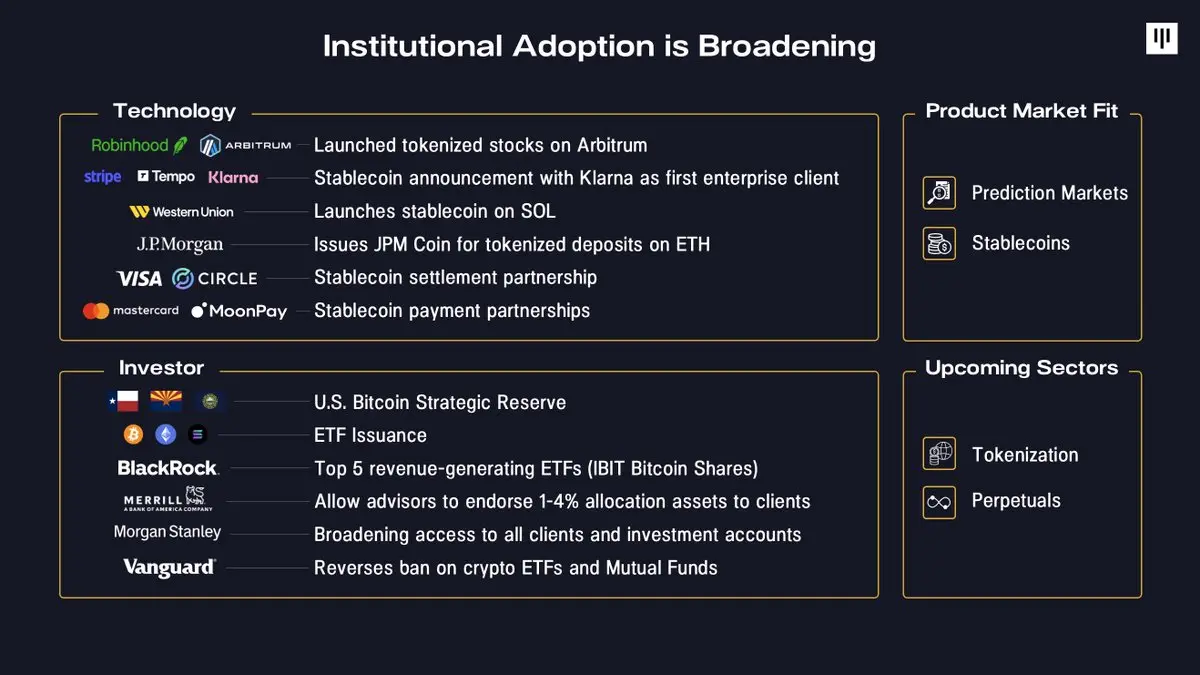

Đầu tiên, phạm vi ứng dụng công nghệ blockchain của các tổ chức tiếp tục mở rộng. Các doanh nghiệp ngày càng tích hợp blockchain vào các sản phẩm cốt lõi - từ việc Robinhood ra mắt cổ phiếu được mã hóa (tokenized), đến Stripe phát triển hạ tầng stablecoin, cho đến JPMorgan chuyển đổi tiền gửi thành token. Về mặt vốn, các quỹ dự trữ chủ quyền đã được thành lập, và các công ty môi giới lớn, nền tảng hưu trí và các công ty quản lý tài sản lớn cũng đã giảm đáng kể rào cản tham gia.

Thứ hai, sự phù hợp giữa sản phẩm và thị trường ngày càng trở nên rõ ràng hơn. Các ví dụ ứng dụng nổi bật như stablecoin và thị trường dự đoán đã thu hút sự quan tâm và được chấp nhận rộng rãi vào năm 2025, trong khi xu hướng token hóa rộng hơn và hợp đồng tương lai vĩnh viễn cũng bắt đầu cho thấy những dấu hiệu đạt được sự phù hợp giữa sản phẩm và thị trường.

Thứ ba, môi trường kinh tế vĩ mô có lợi. Kinh tế Mỹ vẫn mạnh mẽ, mức tăng lương vượt lạm phát, lợi nhuận doanh nghiệp cũng đang mở rộng. Khi Cục Dự trữ Liên bang Mỹ (FED) ngừng thắt chặt định lượng, tình trạng thanh khoản đang được cải thiện. Lãi suất dài hạn giảm xuống kết hợp với chính sách tiền tệ nới lỏng, theo truyền thống, luôn có lợi cho các tài sản rủi ro, bao gồm cả tài sản số.

Cuối cùng, tỷ lệ thâm nhập của tài sản số vẫn còn rất thấp. Như Tom Lee của Bitmine đã nói: Hiện chỉ có 4,4 triệu địa chỉ Bitcoin nắm giữ lượng Bitcoin trị giá trên 10.000 USD, trong khi số lượng tài khoản đầu tư truyền thống trên toàn cầu lên tới 900 triệu. Theo một cuộc khảo sát dành cho các nhà đầu tư tổ chức của Bank of America, vẫn còn 67% các chuyên gia quản lý đầu tư chưa đầu tư vào bất kỳ tài sản số nào. Ngay cả khi chỉ có sự thay đổi nhỏ trong việc phân bổ tài sản theo thời gian, điều này cũng đại diện cho một nguồn nhu cầu tiềm năng đáng kể.

Kết luận

Năm 2025 là một năm khó khăn đối với phần lớn các nhà tham gia thị trường token, được đặc trưng bởi sự phân mảnh cực độ của thị trường, sự tăng trưởng mạnh mẽ của các token phổ biến, và sự suy yếu kéo dài của các token ngoài Bitcoin. Tuy nhiên, năm này cũng thúc đẩy việc áp dụng bởi các nhà đầu tư tổ chức, làm rõ hơn sự phù hợp giữa sản phẩm và thị trường, đồng thời làm giảm đáng kể giá trị định giá của phần lớn các token trong hệ sinh thái.

Sau một thị trường gấu kéo dài một năm, sự phục hồi mạnh mẽ của các yếu tố cơ bản trên thị trường token có thể mang lại cơ hội đầu tư. Khi tâm lý thị trường lắng dịu, tỷ lệ đòn bẩy giảm và sau những đợt điều chỉnh giá mạnh mẽ trước đó, việc bố trí đầu tư mang tính chủ động dường như ngày càng trở nên không đối xứng – miễn là các yếu tố cơ bản ổn định và độ rộng thị trường được phục hồi. Trong lịch sử, các đợt biến động thị trường thường tạo nền tảng cho giai đoạn tăng trưởng tiếp theo.