Bài viết: Delphi Digital

Biên dịch: AididiaoJP, Foresight News

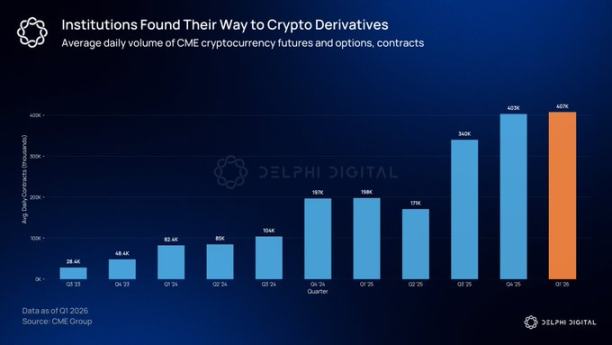

Quy mô thị trường quyền chọn tiền điện tử vượt xa nhận thức của đa số mọi người. Khối lượng giao dịch sản phẩm phái sinh tiền điện tử tại Chicago Mercantile Exchange (CME) tăng 46% so với kỷ lục lịch sử năm ngoái. Các nhà đầu tư tổ chức cần các công cụ quản lý rủi ro rõ ràng để phòng ngừa vị thế lớn, và quyền chọn là công cụ tiền điện tử duy nhất cung cấp chức năng này.

Cấu trúc được tái định hình

Vào giữa năm 2025, tổng khối lượng vị thế chưa đóng của quyền chọn Bitcoin đã đạt 65 tỷ USD, lần đầu tiên vượt qua vị thế chưa đóng của hợp đồng tương lai. Hợp đồng tương lai là công cụ đòn bẩy, trong khi quyền chọn cho phép các quỹ thông qua việc trả phí quyền chọn, thiết lập giới hạn lỗ cho khoản đầu tư Bitcoin 5 tỷ USD của họ. Điểm chuyển biến này cho thấy các công cụ có chức năng xác định rủi ro đang dần thay thế các công cụ đòn bẩy thuần túy.

Sự tăng trưởng này chủ yếu tập trung vào hai nền tảng. Deribit đã nhiều năm là nền tảng hàng đầu trong giao dịch quyền chọn tiền điện tử, và sau khi được Coinbase mua lại với giá 2,9 tỷ USD vào năm 2025, đã nhận được sự ủng hộ cấp độ tổ chức. Trong khi đó, quyền chọn IBIT, kể từ khi ra mắt cuối năm 2024, đã thu hút vốn tài chính truyền thống vào lĩnh vực này. Thị trường quyền chọn đang mở rộng nhanh chóng, nhưng phần lớn giao dịch vẫn cần thông qua trung gian.

Các tùy chọn trên chuỗi vẫn đang ở giai đoạn sơ khai

Thị phần của các sản phẩm phái sinh phi tập trung đã tăng từ 2% lên hơn 10% trong vòng hai năm. Hyperliquid đã chứng minh rằng các sàn giao dịch phi tập trung (DEX) có thể sánh ngang với các sàn tập trung về tốc độ và tính minh bạch. Tuy nhiên, chưa có dự án đại diện nào ở cấp độ tương tự cho các tùy chọn trên chuỗi.

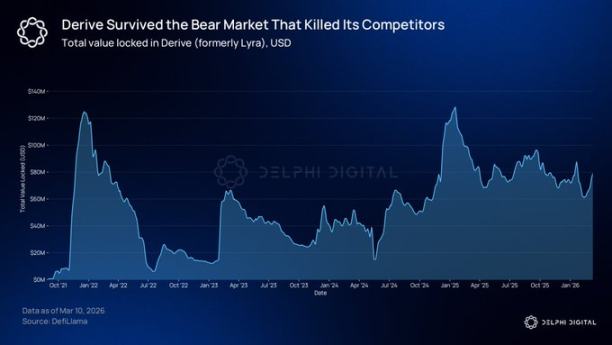

@DeriveXYZ vẫn là giao thức quyền chọn trên chuỗi dẫn đầu, với tổng giá trị quyền chọn danh nghĩa giao dịch vượt 700 triệu USD trong 30 ngày qua. Giao thức này được ra mắt vào tháng 8 năm 2021 dưới tên Lyra như một AMM quyền chọn, sau giai đoạn thị trường giảm điểm đã được tái cấu trúc toàn diện vào năm 2023 và hiện đang được xây dựng trên Layer 2 OP Stack riêng với danh sách đặt lệnh giới hạn không phí nhiên liệu.

Việc tái cấu trúc này đã thay đổi hoàn toàn cơ chế định giá. Các nhà tạo lập thị trường trực tiếp đưa ra giá trên sổ lệnh, giúp thu hẹp chênh lệch giá, định giá chính xác hơn và hỗ trợ giao dịch với khối lượng lớn hơn. Người giao dịch có thể tận hưởng phí nhiên liệu bằng 0 và tốc độ thực hiện dưới một giây.

Hệ thống ký quỹ danh mục đầu tư của nó cũng thu hút sự quan tâm của các tổ chức. Hệ thống đánh giá rủi ro tổng thể của vị thế thông qua phân tích tình huống. Ví dụ: nếu một nhà giao dịch đồng thời nắm giữ vị thế mua quyền chọn mua và vị thế bán quyền chọn bán trên cùng một tài sản cơ sở, hệ thống sẽ không yêu cầu ký quỹ riêng cho từng chân vị thế.

Sau khi phòng ngừa rủi ro, số vốn ký quỹ cần thiết cho vị thế thấp hơn tổng số vốn của từng vị thế riêng lẻ — đây chính là logic phổ biến trong các sàn giao dịch phái sinh truyền thống. Derive cũng cung cấp hợp đồng hoán đổi và dịch vụ cho vay trên cùng Layer 2, đồng thời hỗ trợ ký quỹ chéo giữa các sản phẩm.

@KyanExchange đang tiến về cùng một hướng theo những cách khác nhau. Nền tảng này kết hợp động cơ khớp lệnh với ký quỹ danh mục đầu tư trên chuỗi, cho phép thực hiện các giao dịch đa chân trong một giao dịch nguyên tử duy nhất. Người giao dịch chỉ cần vài lần nhấp chuột để triển khai chiến lược Iron Condor.

Cơ chế thanh lý mà Kyan sử dụng cũng khác với hầu hết các giao thức DeFi. Khi ngưỡng ký quỹ bị phá vỡ, nền tảng sẽ không thanh lý toàn bộ tài khoản, mà thực hiện đóng một phần vị thế, chỉ đóng số vị thế tối thiểu cần thiết để đưa tài khoản trở lại mức yêu cầu ký quỹ. Kyan hiện đang trong giai đoạn thử nghiệm trên Arbitrum và sắp ra mắt trên mainnet.

Ai cần quyền chọn?

Các công ty quản lý tài sản xây dựng sản phẩm có cấu trúc cần cấu trúc rủi ro-lợi nhuận được xác định rõ ràng mà quyền chọn cung cấp. Ví dụ về ETF JPMorgan Stock Yield Enhance, quỹ này được xây dựng dựa trên chiến lược bán quyền chọn có bảo vệ và là một trong những quỹ chủ động lớn nhất thế giới. Tổng quy mô tài sản quản lý của các sản phẩm sinh lời dựa trên phái sinh đã vượt quá 100 tỷ USD. Khi ngày càng nhiều vốn tổ chức chuyển sang chuỗi khối, nhu cầu phòng ngừa rủi ro tương ứng cũng sẽ di chuyển theo.

Hiện nay, ngày càng nhiều nhà đầu tư tổ chức đã nắm giữ hoặc có kế hoạch phân bổ tài sản số trong thời gian ngắn. Số hợp đồng chưa thanh toán của quyền chọn IBIT đã vượt quá ETF vàng GLD. Năm 2025, CME đã xử lý khối lượng giao dịch danh nghĩa của các sản phẩm phái sinh tiền điện tử trị giá 3 nghìn tỷ USD.

Thời điểm đang chín muồi

Hầu hết các giao thức tùy chọn trên chuỗi trong giai đoạn đầu đều không thể tồn tại, chủ yếu do sự không chắc chắn về mặt pháp lý. Ví dụ, Opyn từng bị CFTC xử phạt vì vận hành sàn giao dịch phái sinh mà không có giấy phép. Vào thời điểm đó, đội ngũ phát triển sản phẩm không thể dự đoán được liệu sản phẩm của họ trong quý tiếp theo có bị coi là bất hợp pháp hay không.

Tình hình hiện tại đang được cải thiện. Vào tháng 9 năm 2025, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã cùng đưa ra tuyên bố cho phép các sàn giao dịch được quản lý thực hiện giao dịch tài sản tiền điện tử spot. Dự luật CLARITY đã được thông qua tại Hạ viện, nhằm đặt thị trường spot hàng hóa số dưới sự quản lý của CFTC. Phiên bản Thượng viện vẫn đang trong quá trình đàm phán và hiện đang bị hoãn lại. Nhóm CME sẽ ra mắt giao dịch quyền chọn tiền điện tử 24/7 vào ngày 29 tháng 5. Mặc dù điều này không đảm bảo các giao thức chuỗi sẽ chiến thắng, nhưng môi trường tổng thể đã có sự thay đổi đáng kể.