Biên tập viên lưu ý: Bài viết này cho rằng, yếu tố thực sự thúc đẩy giá dầu không chỉ là xung đột có kết thúc hay không, mà là “thời điểm vượt qua ngưỡng tới hạn”.

Trong cuộc xung đột Iran kéo dài gần bốn tuần, thị trường dầu mỏ đang trải qua một hiện tượng “định giá theo thời gian” điển hình. Việc giải phóng dự trữ chiến lược đã làm chậm lại cú sốc, nhưng không thể xóa bỏ khoảng hụt cung; sự gián đoạn vận chuyển tàu chở dầu và sự chậm trễ trong việc khôi phục công suất khiến áp lực tồn kho liên tục tích lũy về phía tương lai. Một khi vượt qua mốc quan trọng vào giữa tháng 4, cơ chế giá sẽ chuyển từ “sự biến động có đệm” sang “định giá lại do khoảng hụt chi phối”.

Đáng chú ý hơn, cấu trúc trò chơi chính nó cũng đang thay đổi. Xung đột không còn theo con đường "tăng cường để giảm bớt", mà chuyển sang thử thách sự kiên trì đối với điểm tới hạn của thị trường. Ai chịu được đến khi sự mất cân bằng cung - cầu được thị trường định giá, người đó sẽ nắm giữ quyền chủ động trong đàm phán. Điều này có nghĩa là, ngay cả khi xung đột kết thúc ngắn hạn, giá dầu cũng khó có thể quay trở lại phạm vi trước đây. Những tổn thất về nguồn cung đang xảy ra hiện nay đang tái định hình sự cân bằng toàn cầu về dầu mỏ trong một khoảng thời gian tới.

Dưới đây là bản gốc:

Trong bài viết này, tôi sẽ phân tích các tình huống có thể xảy ra hiện nay. Khi xung đột Iran đã kéo dài gần bốn tuần, tình hình này sẽ ảnh hưởng như thế nào đến thị trường dầu mỏ?

Ngày 9 tháng 3, chúng tôi đã đăng một bài viết công khai có tựa đề “Phán đoán mới nhất của tôi về thị trường dầu khí dưới bối cảnh xung đột Iran”, trong đó viết:

Dưới đây là ảnh hưởng đến giá dầu trong các tình huống khác nhau (số thùng bị mất đã bao gồm thời gian cần thiết để khôi phục công suất sản xuất):

Tình huống 1: Vận chuyển dầu sẽ được khôi phục vào ngày mai

→ Giá trung bình năm của dầu thô Brent sẽ ở mức từ 70 USD đến 80 USD (tương đương tổn thất khoảng 210 triệu thùng)

Tình huống hai: Vận chuyển tàu chở dầu sẽ được khôi phục trước ngày 15 tháng 3

Giá trung bình cả năm của Brent sẽ ở mức cao trung bình khoảng 80 USD (tương đương tổn thất khoảng 290 triệu thùng).

Tình huống ba: Vận chuyển tàu chở dầu sẽ được khôi phục trước ngày 22 tháng 3

→ Giá trung bình cả năm của Brent sẽ ở mức thấp 90 USD (tương đương tổn thất khoảng 370 triệu thùng)

Tình huống bốn: Vận chuyển tàu chở dầu sẽ được khôi phục trước ngày 29 tháng 3

Giá trung bình cả năm của Brent sẽ ở mức cao trung bình khoảng 90 USD (tương đương tổn thất khoảng 450 triệu thùng).

Nếu việc vận chuyển dầu bằng tàu chở dầu vẫn không thể trở lại bình thường vào ngày 29 tháng 3, thị trường dầu mỏ sẽ đối mặt với tình huống thậm chí không dám tưởng tượng. Con đường duy nhất là nhu cầu buộc phải thu hẹp, và giá cả cũng sẽ bị đẩy lên mức cực đoan.

Ngay sau khi báo cáo được công bố, Cơ quan Năng lượng Quốc tế (IEA) tuyên bố phối hợp giải phóng tổng cộng 400 triệu thùng dự trữ dầu mỏ chiến lược toàn cầu (SPR). Điều này sẽ phần nào làm giảm tác động của việc mất nguồn cung. Nhưng như chúng tôi đã chỉ ra trong bài viết tiếp theo “IEA phối hợp giải phóng SPR, gửi món quà lớn nhất đến những nhà đầu tư dài hạn”:

Từ góc độ giao dịch, các nhà giao dịch sẽ không vội vàng đẩy giá dầu lên cao trước khi lớp “đệm” này được tiêu thụ hết. Việc giải phóng tập trung SPR thực sự giúp giảm bớt lo ngại về nguồn cung ngắn hạn, nhưng đây chỉ là giải pháp mang tính tạm thời. Thị trường vẫn sẽ duy trì trạng thái căng thẳng, và cho đến khi hoạt động vận chuyển dầu lửa trở lại bình thường, giá dầu sẽ dần tăng lên.

Mặt khác, nếu tình hình được giảm nhẹ nhanh chóng—ví dụ: ngừng bắn ngay lập tức hoặc đạt được thỏa thuận—giá dầu sẽ giảm mạnh. Ví dụ, nếu đạt được thỏa thuận hòa bình trước ngày 15 tháng 3, lượng dự trữ toàn cầu sẽ tăng ròng 110 triệu thùng (400 triệu thùng giải phóng - 290 triệu thùng tổn thất).

Điều này có thể đẩy giá Brent trở lại vùng trung tâm 70 USD.

Ngược lại, nếu không có thỏa thuận hòa bình và gián đoạn nguồn cung kéo dài đến cuối tháng 3, dự trữ toàn cầu sẽ giảm ròng 50 triệu thùng, và mỗi tuần kéo dài thêm, khoảng trống sẽ tăng thêm khoảng 80 triệu thùng.

Do đó, vai trò của SPR chỉ là “mua thời gian”, chứ không giải quyết được vấn đề cốt lõi. Việc vận chuyển dầu bằng tàu chở dầu phải trở lại bình thường. Tuy nhiên, nó đã ngăn chặn được sự tăng giá thảm họa trong ngắn hạn, từ đó tránh được sự sụp đổ lớn về nhu cầu.

Khi thời gian tiến đến hiện tại, chúng ta đã bước vào tình huống đã đặt ra vào đầu tháng — "Ngày 29 tháng 3". Bây giờ, chúng ta sẽ dựa trên các sự thật mới nhất để đánh giá xu hướng của thị trường dầu mỏ.

Sự thật

Tổng sản lượng ngừng sản xuất từ Ả Rập Xê Út, Các Tiểu vương quốc Ả Rập Thống nhất, Kuwait, Iraq và Bahrain đã đạt 10,98 triệu thùng/ngày:

Iraq: -3.6 million barrels/day

Kuwait: -2,35 triệu thùng/ngày

UAE: -1,800,000 thùng/ngày

Ả Rập Xê Út: -3,05 triệu thùng/ngày

Bahrain: -180.000 thùng/ngày

Ả Rập Xê Út đã sử dụng hết toàn bộ công suất đường ống dầu ngang của mình, hiện đang xuất khẩu khoảng 4 triệu thùng/ngày qua Biển Đỏ. Các tiểu vương quốc Ả Rập Thống nhất cũng đang sử dụng đường ống Abu Dhabi (Habshan-Fujairah) để vận chuyển vòng, và công suất khoảng 1,8 triệu thùng/ngày của nó cũng đã đạt giới hạn. Việc vận chuyển tàu chở dầu qua eo biển Hormuz vẫn hoàn toàn bị gián đoạn. Thực tế, ngay cả khi chiến tranh kết thúc vào ngày mai, cũng cần vài tháng để khôi phục sản lượng và tái lập hoạt động vận chuyển bình thường.

Scenario simulation

Tôi sẽ đưa ra ba đường dẫn có thể có:

1) Chiến tranh sẽ kết thúc trong tuần này, vận chuyển sẽ được khôi phục vào cuối tuần này

2) Cuộc chiến kết thúc vào giữa tháng 4

3) Cuộc chiến kết thúc vào cuối tháng 4

Cần lưu ý rằng việc giải phóng 400 triệu thùng SPR so với đánh giá ban đầu ngày 9 tháng 3 đã mang lại thêm thời gian cho thị trường. Các kịch bản giá dầu dưới đây đã tính đến sự thay đổi này.

Tình huống một: Kết thúc tuần này

Ảnh hưởng đến lượng tồn kho toàn cầu: -50 triệu thùng (đã bao gồm SPR)

Ảnh hưởng đến Brent: Giảm ngắn hạn xuống mức thấp 80 USD, mức trung bình cả năm ở mức trung cao của 80 USD

Tình huống hai: Kết thúc vào giữa tháng 4

Ảnh hưởng đến lượng tồn kho toàn cầu: -210 triệu thùng

Ảnh hưởng đến Brent: Giảm ngắn hạn xuống mức thấp 90 USD, mức trung bình cả năm ở mức trung cao 90 USD

Tình huống ba: Kết thúc vào cuối tháng 4

Ảnh hưởng đến nguồn cung toàn cầu: -370 triệu thùng

Ảnh hưởng đến Brent: Tăng ngắn hạn lên mức 110 USD, mức trung bình cả năm ở 110–120 USD

Điểm chuyển biến quan trọng: giữa tháng 4

Đối với thị trường dầu mỏ, tồn tại một “điểm tới hạn” rõ ràng. Thị trường hiện đang kỳ vọng xung đột sẽ kết thúc trước giữa tháng 4, kỳ vọng này đóng vai trò then chốt trong việc định giá giá dầu.

Giá dầu là sản phẩm của định giá biên. Chỉ cần thị trường cho rằng nguồn cung vẫn “đủ dùng”, thì sẽ không xảy ra tình trạng hoảng loạn. Tình trạng hiện tại của thị trường dầu chính là vậy – thiếu vắng sự hoảng loạn.

Các tuyên bố chính sách của chính quyền Trump, việc nới lỏng lệnh trừng phạt đối với dầu thô của Iran và Nga, cùng với việc giải phóng SPR đã cùng kìm hãm giá dầu.

But once this threshold is crossed, these factors will no longer be effective.

Hiện tại, hiệu ứng bốc hơi của "dầu thô đang trong quá trình vận chuyển" toàn cầu chưa thực sự lan truyền đến tồn kho trên đất liền. Tuy nhiên, nhận định của chúng tôi là đến giữa tháng 4, ảnh hưởng này sẽ hoàn toàn thể hiện rõ.

Nếu xung đột chưa được giải quyết trước giữa tháng 4, Cơ quan Năng lượng Quốc tế (IEA) sẽ phải tiếp tục phối hợp giải phóng khoảng 400 triệu thùng dầu dự trữ chiến lược (SPR). Nếu không, giá dầu sẽ tăng lên vùng “phá vỡ nhu cầu” (trên 200 USD).

Long-term impact

Trong báo cáo hàng tuần mới nhất của Energy Aspect, ước tính tổng lượng nguồn cung bị mất trên thị trường là khoảng 930 triệu thùng, trong đó lượng sản lượng bị mất tích lũy từ tháng 5 đến tháng 12 là khoảng 340 triệu thùng.

Phán đoán này rõ ràng tích cực hơn nhiều so với chúng tôi. Trong phân tích độ nhạy tồn kho của chúng tôi, chưa xem xét đầy đủ thực tế rằng các quốc gia như Iraq, Kuwait có thể cần 3 đến 4 tháng để khôi phục công suất. Điều này có nghĩa là ước tính trước đây của chúng tôi có thể quá bảo thủ.

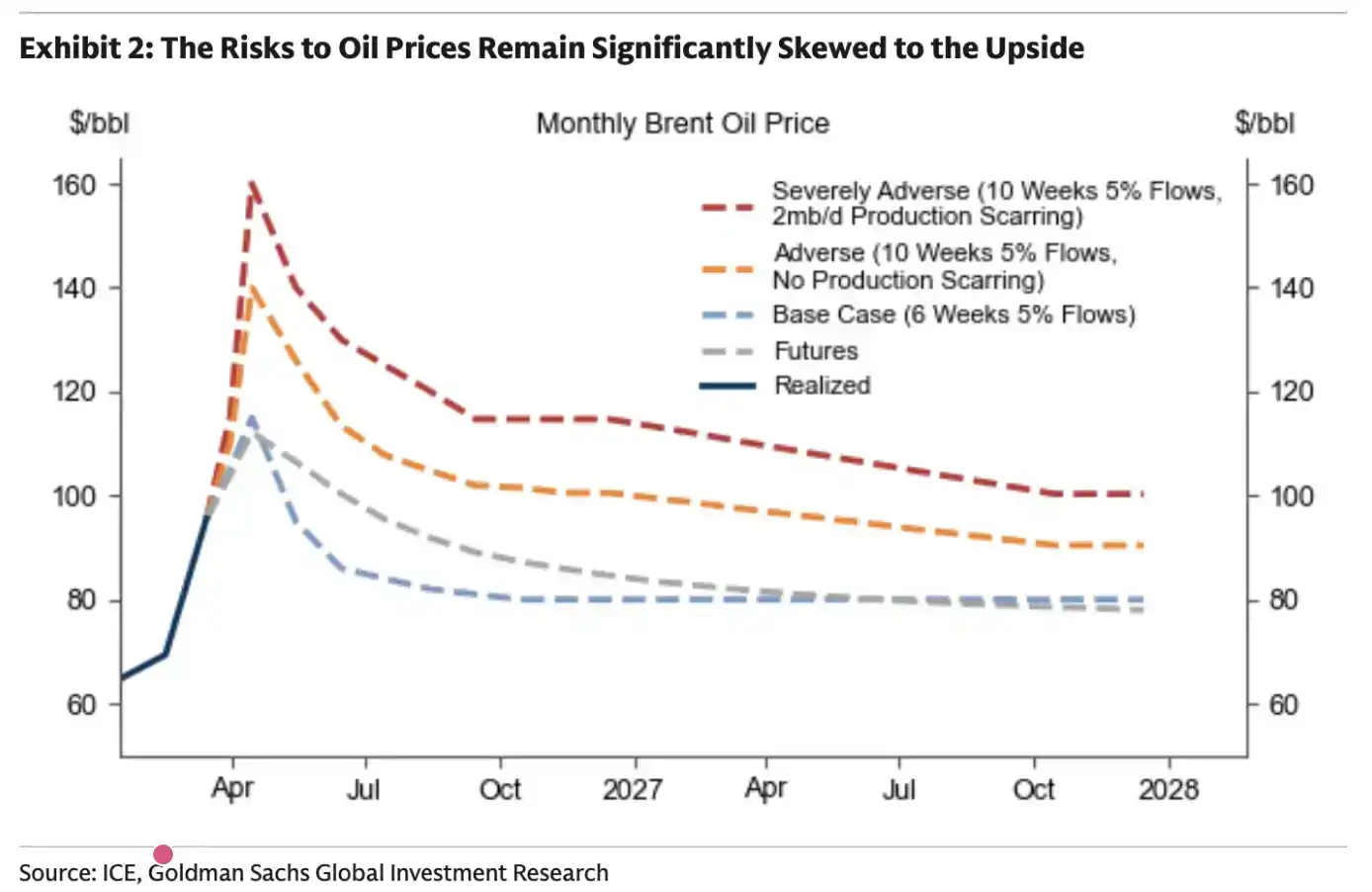

Đối với Goldman Sachs, kết luận rất rõ ràng: Xung đột kéo dài bao lâu, giá dầu cao sẽ duy trì bấy lâu.

Trong bối cảnh trên, Goldman Sachs cũng đưa ra một giả định: nếu xung đột kéo dài thêm 10 tuần, thị trường sẽ ở trạng thái nào. Phán đoán của họ cơ bản phù hợp với lập luận mà chúng ta đã trình bày trước đó.

Về bản chất, thị trường dầu mỏ tồn tại một «điểm tới hạn». Một khi vượt qua ranh giới này, sẽ không thể quay đầu lại.

Độc giả cần chuẩn bị kỳ vọng: Giá dầu trong tương lai sẽ có xu hướng tăng có cấu trúc. Ngay cả khi chiến tranh kết thúc trong tuần này, lượng cung đã mất đi hiện tại cũng sẽ tạo ra ảnh hưởng thực chất đến cân bằng cung cầu dầu mỏ toàn cầu trong tương lai.

Will it last how long?

Cho đến nay, tôi đã luôn tránh đưa ra phán đoán về việc xung đột này sẽ kết thúc khi nào. Một phần là vì không muốn “lập flag”, phần khác là do thực sự không thể dự đoán được.

Tuy nhiên, điều rõ ràng là lần này khác với các cuộc xung đột trước đây. Trước đây, chiến lược thường thấy là “tăng cấp để giảm cấp” (escalate to de-escalate), nhưng hiện nay gần như không còn dấu hiệu nào như vậy.

Cuộc phản công mang tính trả thù xảy ra mà không có bất kỳ cảnh báo nào; phạm vi tấn công của Iran dường như không còn giới hạn ở Israel, mà đã mở rộng sang các quốc gia vùng Vịnh. Chính cách phản ứng này đã khiến tôi nhận ra ngay từ đầu—lần này, tình hình khác biệt.

Khi xung đột đã kéo dài gần bốn tuần, tôi ngày càng lo lắng: mỗi ngày trễ thêm một ngày mà chưa đạt được thỏa thuận, xác suất đạt được thỏa thuận sẽ giảm đáng kể. Như chúng ta đã phân tích trong bài viết “Thời gian đang cạn kiệt”, Iran hiểu rất rõ logic vận hành của thị trường dầu mỏ. Họ chỉ cần chờ thị trường chạm đến “điểm tới hạn”, sau đó mới có thể giành được nhượng bộ tối đa từ Mỹ trong các cuộc đàm phán. Về mặt chiến thuật, việc đạt được thỏa thuận ngay lúc này không mang lại lợi thế gì cho họ. Lá bài eo biển Hormuz đã được đánh ra, và khó có thể tái sử dụng trong tương lai.

Đối với các quốc gia vùng Vịnh, nếu chế độ Iran hiện tại không bị lật đổ, tình cảnh bị "nghẹt cổ" này sẽ tiếp tục tái diễn trong tương lai. Ngay cả khi thiết lập một cơ chế "phí quá cảnh", sự không chắc chắn này vẫn khó chấp nhận được.

Do đó, về mặt logic, quyền chủ động không nằm ở phía Mỹ mà ở phía Iran. Trong hoàn cảnh này, Iran có động lực lớn hơn để đẩy tình hình đến “điểm tới hạn” của thị trường dầu mỏ, nhằm thử thách khả năng chịu đựng của Mỹ. Những gì Iran cần làm chỉ là “cố giữ” thêm ba tuần nữa, chờ đến khi thị trường bắt đầu xuất hiện những vết nứt.

Tuy nhiên, cần nhấn mạnh rằng tôi không phải là chuyên gia địa chính trị và không có十足把握 về những phán đoán như vậy. Những gì tôi có thể cung cấp chỉ là đánh giá tình hình hiện tại dựa trên phân tích cơ bản.