Vừa rồi, NYSE đã tuyên bố sẽ xây dựng một nền tảng giao dịch cổ phiếu trên chuỗi khối hoạt động 24/7. Nói ngắn gọn: từ nay, cổ phiếu Mỹ có thể được giao dịch liên tục suốt 24 giờ trên chuỗi khối.

Sàn giao dịch chứng khoán NYSE sẽ ra mắt nền tảng giao dịch chứng khoán token hóa.

Phản ứng đầu tiên của nhiều người là: "Tuyệt vời quá! Cuối cùng cổ phiếu cũng được đưa lên chuỗi!" "Liệu có phải bất kỳ ai cũng có thể phát hành token cổ phiếu không?"

Nhưng nếu bạn thực sự phân tích kỹ vấn đề này, bạn sẽ thấy một kết luận rất phản trực giác:

Việc NYSE rút lui không có nghĩa là token hóa cổ phiếu trở nên tự do hơn, mà ngược lại, điều đó có nghĩa là: thời kỳ các công ty tư nhân phát hành token hóa cổ phiếu một cách hỗn loạn có thể sẽ chấm dứt.

Một, Trước tiên, hãy nói bằng lời người: "Token hóa cổ phiếu (Tokenization stock)" là gì?

Không dùng thuật ngữ chuyên môn, chúng ta hãy dùng một phép ẩn dụ đơn giản nhất.

- Chứng khoán: Bạn sở hữu "phần" của một công ty thông qua công ty môi giới.

- Token hóa: Thông qua hạ tầng của các công ty môi giới, người dùng/ tổ chức sẽ "đúc" (mint) phần này thành token trên blockchain.

Nghe có vẻ rất tuyệt vời, phải không? Vào giữa năm, Stablestock cũng từng nghĩ như vậy: Vậy thì liệu Stablestock có thể tham khảo mô hình của Stablecoin, thông qua việc chuyển chứng khoán thành Token dựa trên nền tảng là công ty môi giới, sau đó đưa lên chuỗi khối để giao dịch tự do hay không? Vấn đề nằm ở đây. Trong quá trình thực hiện sẽ phát sinh rất nhiều vấn đề về tuân thủ quy định và công nghệ.

Tôi có thể đưa ra một vài ví dụ cụ thể: Về mặt tuân thủ, khi bạn không có công ty môi giới (券商), bạn sẽ không có quyền quản lý tài sản người dùng, người dùng sẽ không thể chuyển tài sản vào công ty môi giới. Điều này có nghĩa là người dùng chỉ có thể mua từ 0 đến 1 (tức là bắt đầu từ đầu). Về mặt kỹ thuật, chúng ta có thể lấy ví dụ về việc chia cổ phiếu hoặc gộp cổ phiếu. Khi cổ phiếu được token hóa (đưa vào dạng token), sau khi phát hành token, nếu cổ phiếu gốc trải qua các thao tác phức tạp như chia hoặc gộp cổ phiếu (một sự kiện thường xuyên xảy ra với cổ phiếu), thì hợp đồng thông minh sẽ gặp khó khăn trong việc thực hiện các thao tác chia/gộp tương ứng. Nếu oracle (người đưa dữ liệu vào blockchain) hoạt động sai, sẽ dẫn đến việc thanh lý tài khoản của người dùng trong các sản phẩm giao dịch như perpetual (giao dịch vĩnh viễn) hoặc cho vay (lending).

Trong suốt vài tháng chúng tôi nghiên cứu về việc token hóa cổ phiếu, ngoài những vấn đề đã nêu trên, chúng tôi còn gặp phải rất nhiều thách thức kỹ thuật. Điều này khiến chúng tôi nhận ra rằng, hạ tầng nền tảng của việc token hóa cổ phiếu là DTCC, hoặc nói cách khác là Nasdaq/NYSE, chứ không phải là các công ty phát hành token hóa cổ phiếu. Nếu NYSE/Nasdaq/DTCC không giải quyết được các vấn đề hạ tầng cơ bản, thì token hóa cổ phiếu sẽ là một lĩnh vực không thể phát triển bền vững.

Hai, công ty tư nhân có thể phát hành stablecoin, tại sao lại không thể phát hành token cổ phiếu?

Khác với stablecoin, token cổ phiếu không phải là thứ mà các công ty tư nhân có thể phát hành tùy ý. Lý do stablecoin có thể được phát hành bởi các công ty tư nhân là vì "đô la Mỹ bản thân nó là một loại tiền tệ tự do lưu thông"; còn token cổ phiếu thì không thể, bởi vì "cổ phiếu thực tế không nằm trong tay các công ty môi giới hay công ty phát hành".

Đồng ổn định (stablecoin) được neo vào đô la Mỹ. Bản thân đô la Mỹ là một tài sản có thể lưu thông tự do, miễn là bạn có tài khoản ngân hàng, bạn có thể nhận tiền, thanh toán và chuyển tiền. Về bản chất, việc phát hành stablecoin chỉ là thực hiện chức năng "cam kết thanh toán": Người dùng đưa cho bạn 1 đô la, bạn sẽ cấp cho họ 1 đồng stablecoin trên chuỗi; họ có thể đổi lại 1 đô la bất kỳ lúc nào với 1 đồng stablecoin. Miễn là dự trữ thật sự tồn tại và việc thanh toán được đảm bảo, thì logic này là hoàn toàn hợp lý. Đô la Mỹ không liên quan đến việc chia cổ tức, bỏ phiếu, cũng không tồn tại vấn đề "đăng ký quyền sở hữu", do đó cả cấu trúc kỹ thuật và pháp lý đều tương đối đơn giản.

Còn cổ phiếu thì hoàn toàn không như vậy. Cổ phiếu không tồn tại ở một công ty môi giới cụ thể nào, mà việc đăng ký và lưu ký cuối cùng lại được tập trung trong hệ thống trung ương như DTCC. Cổ phiếu bạn mua đại diện cho tư cách cổ đông của công ty đó, chứ không phải là một tài sản có thể chuyển nhượng tùy ý. Việc chuyển vào hoặc rút ra cổ phiếu cần phải trải qua các bước thanh toán, đối chiếu và cập nhật đăng ký, chứ không đơn giản chỉ là một lần chuyển tiền.

Hơn nữa, trong quá trình nắm giữ, cổ phiếu liên tục xảy ra các sự kiện như cổ tức, bỏ phiếu, tách cổ phiếu, phát hành thêm cổ phiếu, v.v. Mỗi lần thay đổi đều phải có hiệu lực pháp lý và chính xác được ghi nhận trong sổ đăng ký cổ đông. Điều này có nghĩa là việc phát hành token đại diện cho cổ phiếu không chỉ đơn thuần là "phát hành xong là kết thúc", mà còn phải chịu trách nhiệm cho toàn bộ vòng đời của cổ phiếu.

Chúng ta có thể lấy ví dụ về các vấn đề như chuyển tiền vào/rút tiền ra, tách/gộp cổ phiếu, v.v.

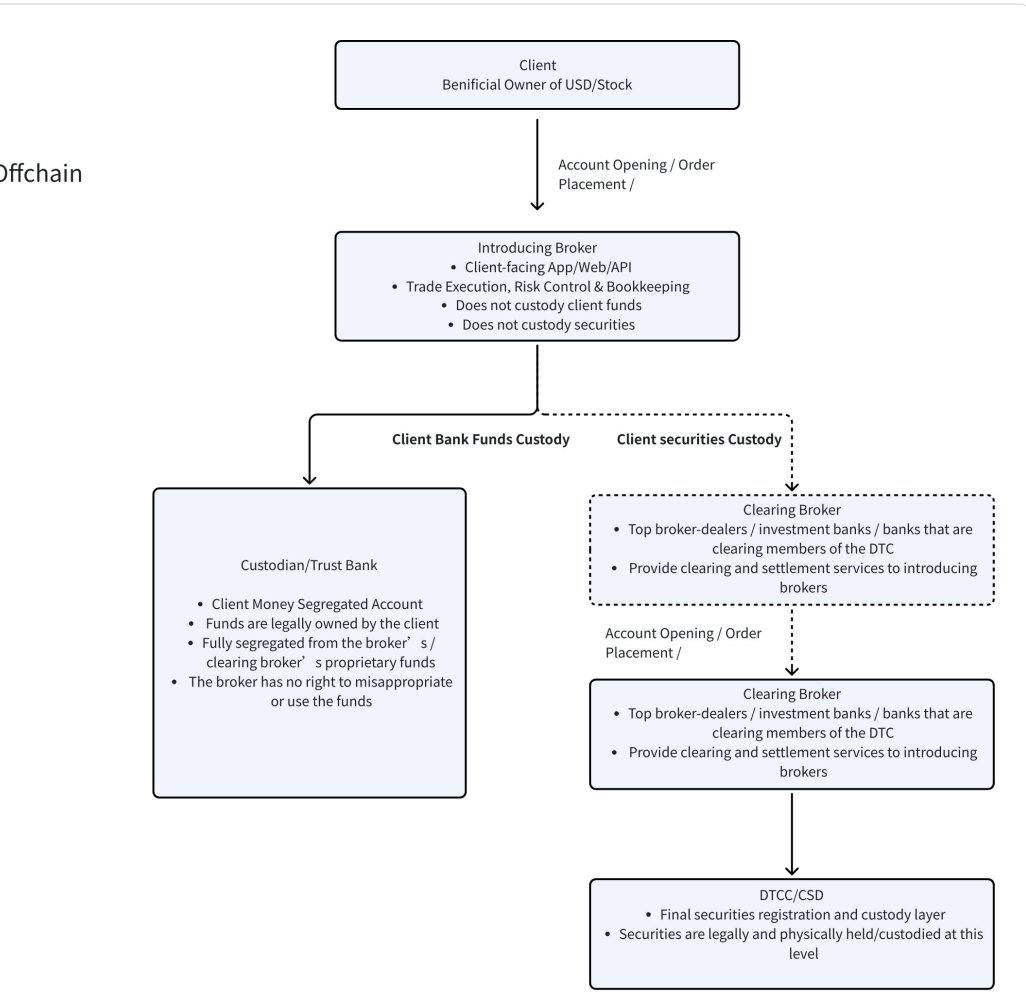

Từ góc độ chuyển vào và rút ra, chỉ cần có một tài khoản ngân hàng là có thể thực hiện được. Lý do là bởi vì việc tiền đô la Mỹ đi vào hay đi ra vốn dĩ đã thông qua hệ thống ngân hàng; việc chuyển vào hay rút ra không cần thông báo cho ai; cũng không cần cập nhật bất kỳ "bảng đăng ký quyền sở hữu" nào. Tuy nhiên, cổ phiếu không phải là "tiền", mà là một hệ thống quan hệ pháp lý và quyền sở hữu hoàn chỉnh. Thực tế, nơi mà cổ phiếu được lưu giữ cuối cùng không phải là ở công ty môi giới. Nhiều người cho rằng khi mua cổ phiếu trên một ứng dụng của công ty môi giới, cổ phiếu đó sẽ được lưu giữ ở công ty môi giới đó. Trên thực tế thì không phải như vậy. Việc đăng ký cuối cùng và lưu ký cổ phiếu đều được tập trung tại DTCC (xem sơ đồ quy trình cổ phiếu và tiền ở bên dưới). Danh sách cổ đông của công ty, việc tách/gộp cổ phiếu và bỏ phiếu đều lấy DTCC làm chuẩn. Khác với tiền, việc chuyển nhượng cổ phiếu có nghĩa là quyền sở hữu đã thay đổi, danh sách cổ đông cần được cập nhật, quyền nhận cổ tức và quyền bỏ phiếu cũng sẽ thay đổi theo. Việc này không đơn giản như việc chuyển khoản ngân hàng, mà còn cần các công ty môi giới khác nhau đối chiếu, hệ thống thanh toán cần xác nhận, và hệ thống lưu ký trung ương cần ghi nhận. Vì vậy, cổ phiếu vốn dĩ không phải là một loại tài sản có thể tự do lưu thông. Logic nghiệp vụ của cổ phiếu hoàn toàn khác biệt so với stablecoin.

Về hành vi của tài sản, chúng cũng hoàn toàn khác nhau. Với đồng USD, bạn chỉ cần để yên là được. Tuy nhiên, cổ phiếu lại có nhiều hành vi như chia cổ tức, bỏ phiếu, tách/gộp cổ phiếu, phát hành thêm cổ phiếu... Hãy lấy một ví dụ thực tế nhất là việc tách cổ phiếu. Vào ngày 11.17, Netflix thông báo sẽ tách cổ phiếu theo tỷ lệ 1:10. Giả sử bên môi giới nắm giữ 1000 cổ phiếu NFLX (được ghi nhận tại DTCC), và trước khi tách cổ phiếu, có 1000 token NFLX đang lưu thông trên chuỗi. Khi việc tách cổ phiếu 1:10 diễn ra, bên môi giới sẽ tự động chuyển từ 1000 cổ phiếu thành 10.000 cổ phiếu, không cần bất kỳ thao tác nào, mọi thứ đều được hệ thống thanh toán và lưu ký xử lý. Nhưng trên chuỗi thì sao? Nghe có vẻ đơn giản, nếu như chuỗi tự động phát hành thêm 9000 token NFLX, tức là mỗi người dùng đang nắm giữ 1 token sẽ tự động được chuyển thành 10 token. Nhưng vấn đề là ai sẽ thực hiện thao tác này? Ai đảm bảo rằng mọi địa chỉ đều được xử lý chính xác? Nếu người dùng để token trong DeFi, cho vay, hoặc trong các AMM thì sao? Những token bị khóa trong hợp đồng thông minh làm sao có thể tách được? Ai đảm bảo rằng oracle định giá có thể xử lý kịp thời (nếu hoàn toàn dựa vào giá trên chuỗi ngoài, thì giá ngoài có thể là 10, nhưng giá trên chuỗi thực tế vẫn là 100)? Nếu không tách token mà chỉ thay đổi tỷ lệ quy đổi, tức là 1 token tương đương 10 cổ phiếu, thì hệ thống giá sẽ dễ dàng bị rối loạn, sự chênh lệch giữa chuỗi và ngoài chuỗi là không thể tránh khỏi, dễ dẫn đến sai lệch, và mỗi lần có hành vi công ty xảy ra, quy tắc lại phải thay đổi. Thực tế đây là một vấn đề rất phức tạp và xảy ra thường xuyên.

Từ các ví dụ trên, mọi người sẽ nhận ra rằng, bất kể là chuyển vào, chuyển ra, hay các sự kiện tách/gộp cổ phiếu, cơ sở hạ tầng quan trọng nhất thực chất lại là DTCC và NYSE/Nasdaq, chứ không phải là các công ty phát hành token cổ phiếu.

Ba, Ngay khi NYSE rút khỏi, quy tắc lập tức thay đổi

Việc NYSE chính thức bước vào lĩnh vực token hóa cổ phiếu không chỉ đơn thuần là thêm một "người chơi" mới, mà còn có nghĩa là trọng tâm của toàn bộ ngành đã có sự thay đổi căn bản.

Ở giai đoạn đầu, việc chuyển đổi chứng khoán thành token chủ yếu dựa vào các dự án tư nhân để khám phá: các dự án phát hành token, ánh xạ giá trị cổ phiếu, và cố gắng giải quyết các vấn đề về thời gian giao dịch, xuyên biên giới và hiệu suất. Tuy nhiên, mô hình này có một điều kiện tiên quyết – thị trường vẫn chưa có một "phiên bản chính thức" được thừa nhận rộng rãi và có đủ tính chính thống.

Và kết cục của NYSE lại chính là thứ đã thay đổi điều này.

Khi một phương án chuyển đổi chứng khoán thành token được các sàn giao dịch hàng đầu, hệ thống thanh toán và khung pháp lý hỗ trợ xuất hiện, sự lựa chọn của thị trường sẽ trở nên rất rõ ràng: đa số các tổ chức thanh toán, các công ty môi giới và người dùng sẽ trực tiếp kết nối với hệ thống chính thức, thay vì tiếp tục sử dụng các token chứng khoán do tư nhân phát hành. Lý do không phức tạp – phương án chính thức vốn dĩ có khả năng nền tảng toàn diện hơn.

Những loại token cổ phiếu chính thức này thường kết nối trực tiếp với các hệ thống thanh lý và lưu ký đã phát triển chín muồi, có thể tự nhiên hỗ trợ các hành vi phức tạp của công ty như chia tách cổ phiếu, hợp nhất cổ phiếu, chia cổ tức, bỏ phiếu, sáp nhập và mua lại, phát hành thêm cổ phiếu, v.v. Đây chính là những lĩnh vực mà các phương án phát hành tư nhân trong thời gian dài luôn gặp khó khăn trong việc hoàn thiện và cũng là nơi dễ xảy ra vấn đề nhất. Đối với các tổ chức, tính đầy đủ của chức năng và sự rõ ràng của trách nhiệm pháp lý quan trọng hơn rất nhiều so với việc "có phải là bản địa blockchain hay không".

Hơn nữa, việc có sự công nhận chính thức từ phía chính quyền sẽ tự tạo ra sức hút về tính thanh khoản. Khi các bên thanh toán, các nhà cung cấp thanh khoản, ngân hàng và các tổ chức lớn đều tập trung cung cấp dịch vụ xung quanh các loại token chính thức, thì các token cổ phiếu do tư nhân phát hành sẽ không thể tránh khỏi các vấn đề như thiếu thanh khoản, chiết khấu giá và chi phí niềm tin quá cao. Dù về mặt kỹ thuật có thể tiếp tục tồn tại, nhưng về mặt kinh tế sẽ dần mất đi ý nghĩa. Bản chất của việc tư nhân hóa cổ phiếu thành token chính là việc xây dựng một bể thanh khoản nhỏ bên ngoài bể thanh khoản khổng lồ của các sàn giao dịch truyền thống.

Do đó, việc NYSE công bố sàn giao dịch không đại diện cho "sự bùng nổ toàn diện của việc token hóa cổ phiếu", mà là một tín hiệu rất thực tế: việc token hóa cổ phiếu đang chuyển từ "nhiều thí nghiệm diễn ra song song" sang "sự tập trung cao độ và tiêu chuẩn hóa".

Trong bối cảnh này, cơ hội không còn thuộc về các dự án "phát hành thêm token", mà lại thuộc về những người tham gia có thể kết nối mượt mà với hệ thống token cổ phiếu chính thức và xây dựng cổng truy cập người dùng cũng như trải nghiệm giao dịch xung quanh nó.

Đây mới chính là sự thay đổi thực sự trong ngành sau khi NYSE rút lui.

Bốn, mỗi lần nâng cấp cơ sở dữ liệu chứng khoán đều khiến các công ty môi giới chứng khoán trải qua một sự thay đổi căn bản (paradigm shift).

Nếu chúng ta nhìn lại lịch sử giao dịch cổ phiếu trong 100 năm qua, chúng ta sẽ thấy một quy luật rất rõ ràng: mỗi lần chuyển đổi mô hình giao dịch, đều sinh ra một loạt hình thức công ty môi giới mới.

Sự thay đổi lớn đầu tiên diễn ra trước những năm 70 của thế kỷ 20. Khi đó, giao dịch chứng khoán hoàn toàn dựa vào chứng từ giấy và trung gian nhân công, người bình thường hầu như không thể tham gia, thị trường chứng khoán về bản chất là trò chơi của tầng lớp tinh hoa. Đó cũng là lý do chúng ta thường thấy cảnh quay trong các bộ phim cũ, tại sảnh giao dịch, các môi giới hét giá công khai để khớp lệnh.

Sự chuyển biến lần thứ hai diễn ra sau những năm 70. Cùng với việc thành lập các công ty giao dịch trực tiếp với khách hàng (DTC), giao dịch chứng khoán bắt đầu được xử lý tập trung bởi hệ thống các công ty đầu tư và môi giới lớn. Các tổ chức như Morgan Stanley, Goldman Sachs và Merrill Lynch bắt đầu thực hiện giao dịch và thanh toán thay mặt khách hàng. Đây chính là thời đại được miêu tả trong bộ phim "The Wolf of Wall Street": giao dịch chứng khoán vẫn mang tính chuyên môn cao, nhưng đã được mở rộng ra cho một nhóm khách hàng rộng lớn hơn thông qua điện thoại.

Sự thay đổi lần thứ ba diễn ra sau những năm 2000. Việc phổ biến của internet và giao dịch thông qua API đã thay đổi hoàn toàn ngưỡng tham gia của thị trường chứng khoán. Các công ty môi giới trực tuyến như Interactive Brokers, Robinhood nổi lên, lần đầu tiên giao dịch chứng khoán thực sự trở nên phổ biến với đại chúng. Lịch sử đã nhiều lần chứng minh: khi mô hình giao dịch có sự thay đổi cấp hệ thống, hệ sinh thái môi giới chứng khoán chắc chắn sẽ bị tái cấu trúc. Chúng tôi tin rằng, vào khoảng năm 2026, việc chứng khoán hóa (token hóa) cổ phiếu sẽ trở thành xu hướng không thể đảo ngược. Khi thanh toán và giao nhận chứng khoán dần chuyển dịch lên cơ sở hạ tầng blockchain, toàn bộ hệ thống giao dịch chứng khoán sẽ bước vào một giai đoạn tái cấu trúc mới.

Hệ thống nâng cấp chứng khoán token hóa do NYSE khởi xướng và hệ thống thanh toán stablecoin lần này chính là một sự thay đổi về mặt mô hình.

Trong quý 2 năm 2025, các công ty như chúng tôi, Stablestock, dần đầu tư vào định hướng "công ty môi giới sinh học tiền mã hóa", về bản chất là đang đầu tư vào xu hướng tiếp tục lan rộng của stablecoin trên toàn cầu. Stablecoin lần đầu tiên sẽ giúp một lượng người dùng cực kỳ lớn, vốn đã bị loại khỏi hệ thống tài chính truyền thống trong thời gian dài, có thể tham gia vào giao dịch cổ phiếu toàn cầu với mức độ tiếp cận thấp hơn và ít ma sát hơn. Chúng tôi tin rằng đây chính là sự tái định hình của các công ty môi giới thế hệ tiếp theo.

5. Bảng lộ trình của Stablestock trong 1-2 năm

Chúng tôi quyết định trong 12–24 tháng tới, tập trung chủ lực vào việc xây dựng một loại hình môi giới chứng khoán thế hệ mới (neobroker) thân thiện với tiền mã hóa hơn, mang đậm bản chất gốc từ chuỗi khối (chain-native).

Hãy tưởng tượng một tương lai: Trong cùng một ứng dụng môi giới (Broker App), người dùng không chỉ có thể thanh toán bằng stablecoin, mà còn có thể:

- Leverage giao dịch spot cao (Ra mắt vào tháng 6)

- Perp (H1 ra mắt)

- Tùy chọn (cập nhật vào tháng 9)

- Hệ thống bù đắp chéo kết hợp tài sản tiền điện tử + cổ phiếu

- Thị trường dự đoán và tùy chọn nhị phân đơn giản hơn

- Dự IPO (tháng 3 ra mắt)

- Giao dịch chứng khoán Hồng Kông (Ra mắt vào tháng 3)

- Cho thuê cổ phiếu

- Thanh toán nạp và rút tiền trong vài giây

Tất cả đều được xây dựng trên nền tảng môi giới thân thiện với tiền điện tử thống nhất.

Hơn nữa, trong quá trình nền tảng này ngày càng hoàn thiện, chúng tôi cũng sẽ lần lượt công bố đầy đủ tài liệu dành cho nhà phát triển, trao quyền cho các nhà phát triển độc lập xây dựng ứng dụng của riêng họ dựa trên StableBroker, ví dụ như:

- Thị trường cho vay

- Giao dịch AI

- Kho tiền tiết kiệm

- Theo dõi Giao dịch

- ETF trên chuỗi khối

- Stablecoin được hỗ trợ bởi cổ phiếu

- Và nhiều sản phẩm StockFi sáng tạo hơn nữa

Nhìn về tương lai, để thực sự xây dựng một nền tảng cơ sở hạ tầng môi giới chứng khoán mã hóa cổ phiếu đầy đủ và trưởng thành, vẫn còn rất nhiều con đường dài phía trước.

Sáu. Lời kết

Việc NYSE rút lui thực sự sẽ gây ra một số tác động đối với một số dự án token cổ phiếu theo mô hình cryptonative. Những mô hình trước đây dựa vào "phát hành tư nhân" và "quy tắc chưa được định hình rõ ràng" để tồn tại, nay sẽ phải đối mặt với các tiêu chuẩn cao hơn, sự so sánh khắt khe hơn, và dễ bị lề mạc hơn. Tuy nhiên, điều này không có nghĩa là đây là một cú sốc tiêu cực mang tính hệ thống.

Đây hoàn toàn ngược lại, giống như một cuộc tái cấu trúc do sự chín muồi của ngành công nghiệp mang lại.

Khi việc chuyển đổi chứng khoán thành token được đưa vào hệ thống thanh lý hoàn thiện hơn và khung pháp lý chính thức, những lĩnh vực thực sự được hưởng lợi không phải là các dự án phát hành thêm tài sản, mà là các lĩnh vực xây dựng hạ tầng xung quanh giao dịch, thanh toán và dòng tiền. Stablecoin sẽ trở thành cổng nhập tiền quan trọng hơn; hợp đồng và sản phẩm phái sinh sẽ có nền tảng cơ sở rõ ràng và đáng tin cậy hơn; và các công ty môi giới thân thiện với tiền mã hóa sẽ trở thành cầu nối quan trọng giữa hệ thống chứng khoán truyền thống và thế giới chuỗi khối.

Sự cạnh tranh chắc chắn sẽ ngày càng gay gắt, nhưng điều này không có nghĩa là sự đổi mới sẽ biến mất. Ngược lại, hướng đi của sự đổi mới sẽ trở nên thực tế hơn: từ việc "làm thế nào để phát hành tài sản", chuyển sang "làm thế nào để sử dụng tài sản một cách hiệu quả hơn"; từ việc theo đuổi hình thức chuyển đổi chuỗi, chuyển sang giải quyết những vấn đề ma sát thực tế mà người dùng gặp phải trong việc nạp tiền, giao dịch, thanh toán và lưu giữ tài sản.

Nếu như việc token hóa cổ phiếu trong quá khứ là một cuộc thử nghiệm mở ra giới hạn, thì sau khi NYSE tham gia, ngành đang bước vào một giai đoạn mới – các quy tắc rõ ràng hơn, các bên tham gia chuyên nghiệp hơn, và sự đổi mới ngày càng gần gũi hơn với nhu cầu tài chính thực tế. Đối với các dự án thực sự hiểu rõ cả logic tài chính lẫn logic tiền mã hóa, đây không phải là điểm kết thúc, mà là một khởi đầu mới.