Liên kết gốc:"《" là mộtĐồng ổn định không phải USD sẽ không mở rộng quy mô dựa trên khối lượng giao dịch ngoại hối》

Biên dịch: Ken, Chaincatcher

Giới thiệu: Việc lưu giữ vốn

Một vài tuần trước, tôi đã đưa ra quan điểm rằng, trong ngắn hạn, quy mô của các loại stablecoin không phải USD sẽ vẫn còn rất nhỏ so với các stablecoin USD. Lập luận rất đơn giản: giá trị thị trường của stablecoin phản ánh nhu cầu đối với loại tiền không cần sự cho phép (permissionless). Và hiện tại, nhu cầu này chủ yếu tập trung vào USD, được thúc đẩy bởi giao dịch tiền điện tử (vẫn là ứng dụng lớn nhất của stablecoin) và các cá nhân tại những quốc gia như Argentina, Nigeria và Thổ Nhĩ Kỳ đang tìm cách bảo vệ tài sản khỏi sự biến động mạnh của tiền tệ nội địa.

Phản hồi nhận được đã bao quát nhiều khía cạnh: thương mại xuyên biên giới, đầu tư bằng tiền tệ hóa nội tệ, các biện pháp khuyến khích quản lý, và tính lập trình. Tuy nhiên, vấn đề cốt lõi nằm ở chỗ mức độ mà các yếu tố này có thể chuyển hóa thành sự bền bỉ.Số dư tiền tệmà không chỉ làDòng tiền mặtVì hiện chưa có mô hình đạt được sự đồng thuận trong cuộc thảo luận này, tôi sẽ mượn một mô hình mà các bên phát hành stablecoin đã quen thuộc từ lâu:

Nếu dòng tiền không thể tạo ra các tình huống tích lũy tiền, thì sẽ không thể chuyển đổi thành số dư tồn tại.

Số dư chỉ tồn tại ở một vài cấp độ—sự phối hợp, tiết kiệm và đầu tư—và mỗi cấp độ đều có những yêu cầu khác nhau. Ngay khi điều này được làm rõ, cuộc tranh luận sẽ được đơn giản hóa thành vấn đề chu kỳ thời gian và xác suất.

Định nghĩa và phạm vi

"Tiền điện tử ổn định" không phải là đô la là một khái niệm hỗn tạp. Bài viết này đề cập đến các phạm vi sau: (1)Tiền điện tử ổn định theo thanh toán(công cụ tiền tệ gần như tiền mặt dùng để thanh toán / thanh toán); (2)Sản phẩm tiền mặt trên chuỗi sinh lãi(bằng tài sản thanh khoản cao cấp).

Sự khác biệt này rất quan trọng, bởi vì các loại stablecoin thanh toán thường được quản lý như tiền điện tử (có thể hoàn trả 1:1, lợi nhuận bằng 0 hoặc giới hạn do người phát hành thanh toán), trong khi các sản phẩm "ổn định" có lãi suất thường được xem nhưChứng khoán hoặc đầu tư tập thểvới các ngưỡng phân phối và sở hữu nghiêm ngặt hơn.

Tôi đã loại trừ rồi.Giao dịch tiền gửi bằng tokenMặc dù chúng sẽ mang lại một lượng lớn vốn trên chuỗi không phải USD, nhưng chúng thuộc về nghĩa vụ của ngân hàng có giấy phép, chứ không phải là stablecoin.

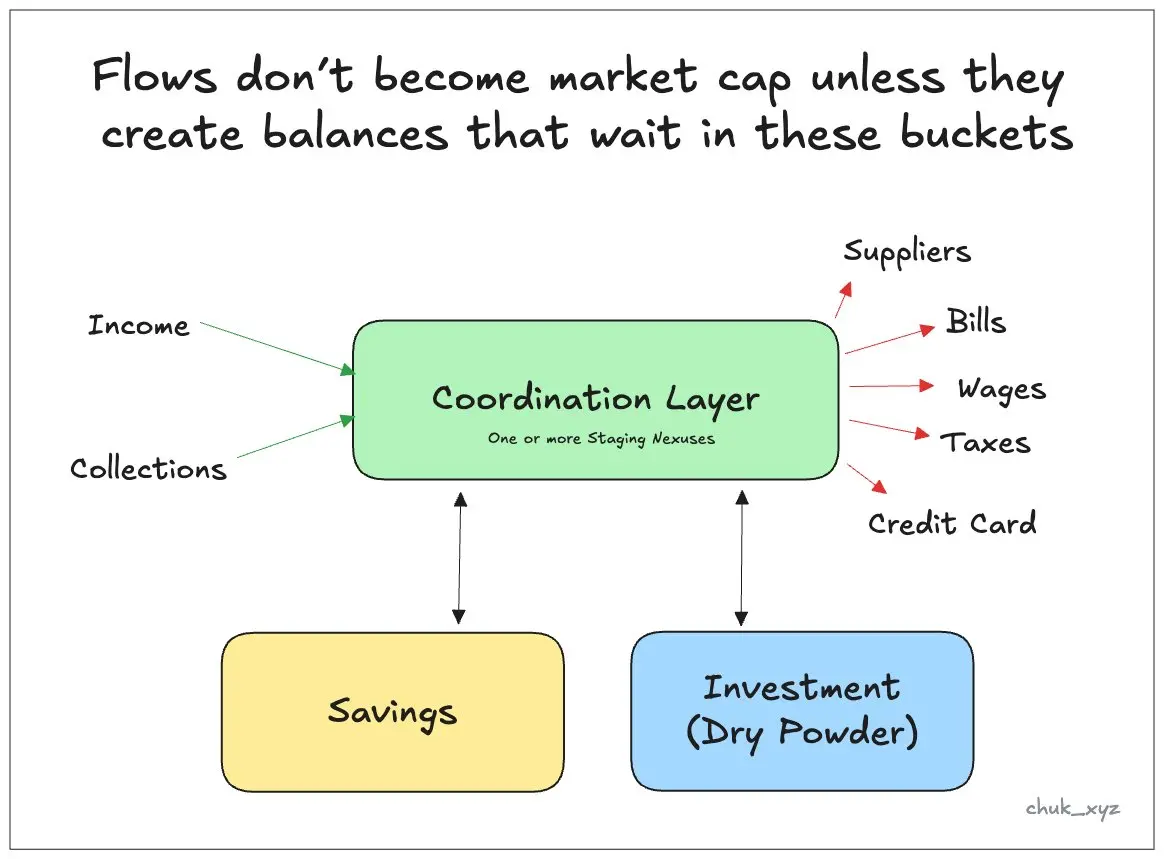

Lớp thứ nhất: Số dư điều phối (quay vòng) (vốn đang chờ sẵn sàng)

Cấp độ số dư đầu tiên làLớp phối hợp (tuần hoàn)Nó được cấu thành từ các nút trung gian, tức là tiền vốn ở giữa "nhận" và "chi"GiữaLà nơi tạm thời lưu giữ và chờ đợi các thao tác tiếp theo. Đối với người tiêu dùng, đây là tài khoản thanh toán hoặc ví tiền; đối với doanh nghiệp, đây là tiền mặt vận hành cần thiết để trả lương, thanh toán nhà cung cấp và thuế; đối với các tổ chức, đây là tính thanh khoản vận hành liên quan đến thị trường vốn: tiền đặt cọc và hàng tồn kho. Lưu ý rằng nút lưu trữ tạm thời không nhất thiết phải là tài khoản ngân hàng (ví dụ về tiền mặt lưu động trong các dịch vụ thanh toán di động tại Kenya cho thấy, ngay cả khi không có lãi suất, ví tiền cũng có thể giữ được số dư đáng kể).

Lý do những khoản dư này tiếp tục tồn tại là một lý do tẻ nhạt nhưng lại rất quan trọng:Nghĩa vụ cộng thêm ma sátThời hạn thanh toán, độ trễ thanh toán, đối chiếu tài khoản và cơ chế "trừ tiền" có nghĩa là khi đến hạn thanh toán, nếu số tiền không nằm đúng vị trí cần thiết, sẽ đối mặt với rủi ro. Do đó, người phụ trách tài chính sẽ giữ lại một khoản tiền đủ trong tài khoản tạm thời để đáp ứng nhu cầu gần đây và làm vùng đệm, chỉ có số tiền dư thừa mới được chuyển sang các công cụ sinh lời cao hơn. Mục tiêu tối ưu hóa của lớp điều phối là tính ổn định và khả năng kiểm soát, chứ không phải tỷ suất lợi nhuận.

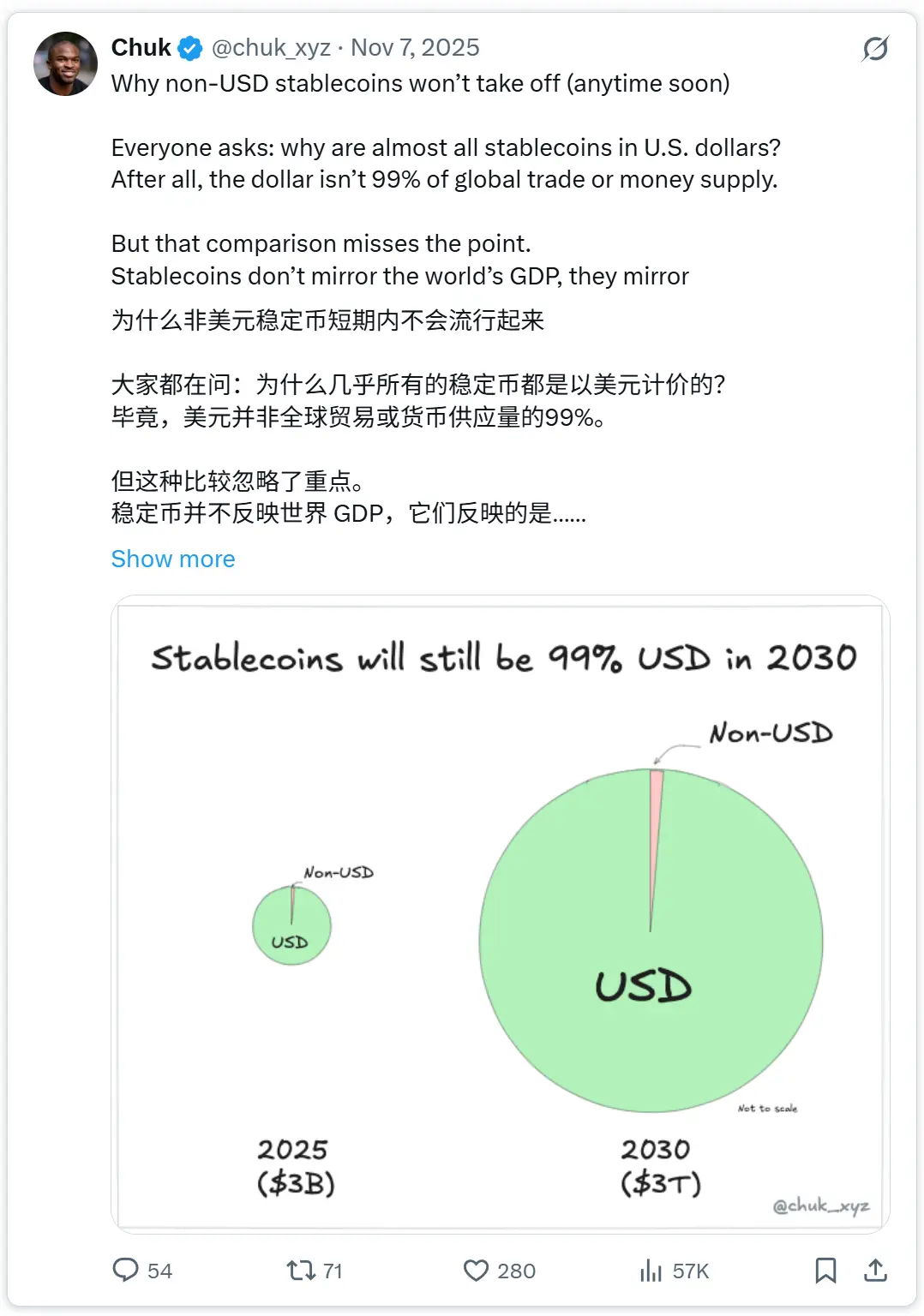

Điều này có những hàm ý trực tiếp đối với các loại stablecoin không phải USD. Nếu chúng chỉ là một kênh truyền tải với điểm đầu và cuối cùng là tiền pháp định, thì chúng có thể chỉ tạo ra dòng tiền, nhưng không thể hình thành các khoản dư nợ bền vững. Đây chính là nơi mà lập luận "thị trường ngoại hối có quy mô khổng lồ" bị phóng đại.Khảo sát BIS năm 2025thị trường ngoại hối OTC toàn cầu có khối lượng giao dịch khoảng9,6 nghìn tỷ USD mỗi ngàytrong đóGiao dịch spot chiếm khoảng 31% (3 nghìn tỷ USD)và 89% các giao dịch có một bên là đô la Mỹ.Tuy nhiên, khối lượng giao dịch không đồng nghĩa với việc phải giữ lại một khoản tiền mặt nhất định để thanh toán. Ngay khi áp dụng phương thức thanh toán bù trừ đa phương, số tiền vốn cần thiết sẽ giảm mạnh: hệ thống thanh toán PvP chính yếu CLS Báo cáo cho thấy, thanh toán ròng có thể giảm khoảng 96% tổng số tiền thanh toán và khoảng 99% nhu cầu vốn. Hầu hết các hoạt động này đều thuộc về hành vi của các tổ chức, và vẫn được ghi nhận trên bảng cân đối kế toán theo tiền pháp định. Do đó, việc chuyển khâu thanh toán sang chuỗi khối đòi hỏi hai sự thay đổi hỗ trợ lẫn nhau: nhiều người tham gia hơn sẵn sàng giữ các khoản dư không phải USD trên chuỗi; và có đủ thanh khoản ngoại hối trên chuỗi để hoạt động này trở nên tiết kiệm chi phí và an toàn hơn. Trong giai đoạn đầu, trò chơi "trứng hay con gà" này đã hạn chế số tiền có thể "giữ lại" trên chuỗi.

Nếu muốn đạt được sự tăng trưởng ở cấp độ phối hợp, các loại stablecoin không phải USD phải trở thành nơi lưu trữ tạm thời trước khi di chuyển tiền: thu tiền, chi tiền và quản lý thanh khoản diễn ra liên tục trong ngày. Điều này đòi hỏi chúng phải trở thành nút lưu trữ tạm thời thuận tiện hơn cả ngân hàng truyền thống và ví tiền, vượt qua được quán tính của người dùng và hiệu ứng mạng, đồng thời đáp ứng các tiêu chuẩn về tuân thủ, kế toán và rủi ro vận hành. Nếu không đạt được các ngưỡng này, stablecoin chỉ có thể đóng vai trò làỐng dẫn truyềnvà số dư còn lại vẫn sẽ nằm ngoài chuỗi.

Lớp thứ hai: Tiết kiệm (tiền dư để chờ tăng giá trị)

Lớp thứ hai làLớp tiết kiệmLà số tiền được giữ lại nhằm duy trì sức mua trong dài hạn. Ở nhiều thị trường mới nổi, cấp độ này đã tách biệt về mặt tiền tệ. Người dân có thể kiếm tiền và tiêu dùng bằng tiền nội tệ, đồng thời tiết kiệm bằng các loại tiền tệ ổn định hơn như đô la Mỹ. Kênh "tiêu dùng" và kênh "tiết kiệm" không nhất thiết phải giống nhau.

Đối với các loại stablecoin không phải USD, để có thể mở rộng quy mô, chúng phải trở thànhCông cụ tiết kiệm thực sự hấp dẫn được định giá bằng đồng tiền nàyLợi suất đương nhiên quan trọng, nhưngThời gian tạo ra lợi nhuận cũng quan trọng không kém.Các sản phẩm tiết kiệm truyền thống có thể chậm trễ trong việc mua bán (ví dụ như có ngày chốt danh sách, thanh toán T + 1, thời gian khóa tiền, v.v.).Lợi thế cạnh tranh của sản phẩm tiền mặt trên chuỗi khối nằm ở việc làm cho việc tiết kiệm trở nên...Tính thanh khoảnChuyển đổi, quy đổi và điều chỉnh dễ dàng suốt cả ngày. Nhu cầu từ thị trường nước ngoài cũng rất quan trọng: khả năng tiếp cận thuận tiện lãi suất thị trường tiền tệ của các quốc gia khác có thể thu hút vốn từ các nhà đầu tư phi cư trú.

Lợi suất rõ ràng là một yếu tố quan trọng, nhưng hình thức sản phẩm cũng rất đáng chú ý. Như đã đề cập trước đó, các sản phẩm tạo ra thu nhập có thể mang tính chất chứng khoán, do đó cần được mở rộng thông qua các nền tảng hoặc chương trình thưởng ở cấp độ tài khoản được quản lý.

Lớp thứ ba: Đầu tư và quỹ dự phòng (vốn đang chờ đầu tư vào tài sản rủi ro)

Lớp thứ ba làLớp đầu tư: tức là tiền mặt đang đỗ tại các công ty môi giới, sở giao dịch và ứng dụng đầu tư, chờ được phân bổ. Phần quỹ tiền mặt này có đặc điểm cư trú cấu trúc, bởi vì hành vi đầu tư thường không liên tục, việc thanh toán không phải ở đâu cũng có thể hoàn thành ngay lập tức, và người dùng coi trọng quyền lựa chọn của mình. Dù tiền mặt chỉ chiếm một tỷ lệ nhỏ trong tài sản của khách hàng,Phần trăm hàng đơn vị hoặc hàng chục thấpTuy nhiên, quy mô tổng thể vẫn rất lớn khi xét ở quy mô lớn. Ví dụ: Công ty Fidelity Investments báo cáo rằng, số tiền mặt của khách hàng vào cuối quý chiếm9% tổng tài sản của khách hàngCác công ty môi giới và nền tảng tiền mã hóa thường chỉ nắm giữ từ vài phần trăm đến dưới 10% số dư tiền mặt, chiếm tỷ lệ thấp trong tổng tài sản của khách hàng.

Đối với tổ chức, lớp này còn bao gồmTiền ký quỹ và ký cược cho vị thế đang nắm giữKhi các quỹ và chứng khoán được mã hóa ngày càng phát triển, tiền mặt trên chuỗi đang ngày càng trở thành tài sản thế chấp và phương tiện thanh toán. Đây là một trong những khoản tiền mặt lớn nhất hiện nay, có thể được di chuyển lên chuỗi, với điều kiện chỉ cần thay đổi hành vi của người dùng cuối một cách tương đối nhỏ, bởi vì các nền tảng và tổ chức lưu ký có thể thay đổi cài đặt mặc định. Mức độ di chuyển của nó phụ thuộc vào việc: mức độ mà khâu tiền mặt trên chuỗi có thể giảm bớt ma sát đầu cuối trong các thị trường cụ thể, so với chi phí triển khai và phối hợp.

Yếu tố thúc đẩy và "diễn biến đường lối"

Lập luận chung xuyên suốt ba tầng này là: số dư sẽ không đơn giản được chuyển lên chuỗi chỉ vì mọi người đột nhiên muốn có "tiền ổn định". **Chỉ khi khâu tiền mặt trên chuỗi có thể giải phóng hiệu quả sử dụng vốn cao hơn với ít ma sát hơn, thì vốn mới di chuyển. Đây chính là câu chuyện của BaaS 2.0: Nếu các công ty công nghệ tài chính có thể xây dựng các quy trình tài chính tuân thủ trên chuỗi nhanh hơn và rẻ hơn so với các hệ thống lõi truyền thống, người dùng có thể sẽ không bao giờ nhận ra sự tồn tại của stablecoin, nhưng họ sẽ bắt đầu giữ lại số dư ở đó.

Phân phối là yếu tố thúc đẩy thứ hai. Các nền tảng đã lưu giữ tài sản khách hàng (các công ty môi giới, sàn giao dịch, ví, tổ chức lưu ký) có thể điều chỉnh cài đặt mặc định và di chuyển số dư mà không cần thay đổi nhiều trong hành vi của người dùng. Cơ sở hạ tầng là yếu tố thứ ba: các kênh nạp/rút tiền đáng tin cậy, tính thanh khoản 24/7, cùng các công cụ tuân thủ và kế toán. Nếu không có những yếu tố này, ngay cả khi công nghệ bản thân là khả thi, thì tiền sẽ không "ở lại" trên chuỗi.

Một trình tự tiến hóa hợp lý làĐầu tiên làTiền mặt chuỗi khối tiết kiệm(Tổng lợi nhuận + tính thanh khoản theo thời gian), thường được phân phối thông qua các sản phẩm được đóng gói ở cấp độ nền tảng hoặc tài khoản được quản lý; sau đó, khi tài sản hóa mã thông báo và thị trường trên chuỗi ngày càng trưởng thành, cùng số tiền mặt trên chuỗi này có thể được tái sử dụng làmVốn đầu tưvà tài sản thế chấp; cuối cùng, một khi quy trình trên chuỗi đủ đáng tin cậy để xử lý quy mô lớn các nghĩa vụ định kỳ,Số dư tầng điều phốiCũng sẽ theo đó mà đến.

Kết luận: Ví tiền + Thời điểm

Không phải stablecoin không dựa trên đô la Mỹ không có nhu cầu về các kênh truyền dẫn tốt hơn, mà điều họ thiếu chính là sự bền vững.Hồ chứa tiềnNgoại trừ khi tiền mặt trên chuỗi phi USD trở thành tài sản mặc định để lưu trữ tạm thời cho các hoạt động hàng ngày, công cụ tiết kiệm đáng tin cậy hoặc nguồn vốn cho nền tảng đầu tư, thì nó sẽ mãi chỉ là ống dẫn cơ sở hạ tầng. Con đường phát triển rõ ràng: mật độ tiện ích thu hút số dư, chuyển đổi nền tảng thiết lập mặc định, cơ sở hạ tầng xóa bỏ ma sát. Sau điều này, vấn đề không còn là "có thể hay không", mà là "bắt đầu từ đâu trước tiên và nhanh đến mức nào?"