Báo cáo tài chính quý 4 năm 2025 của Netflix (NFLX.M) thể hiện một câu chuyện rất mâu thuẫn.

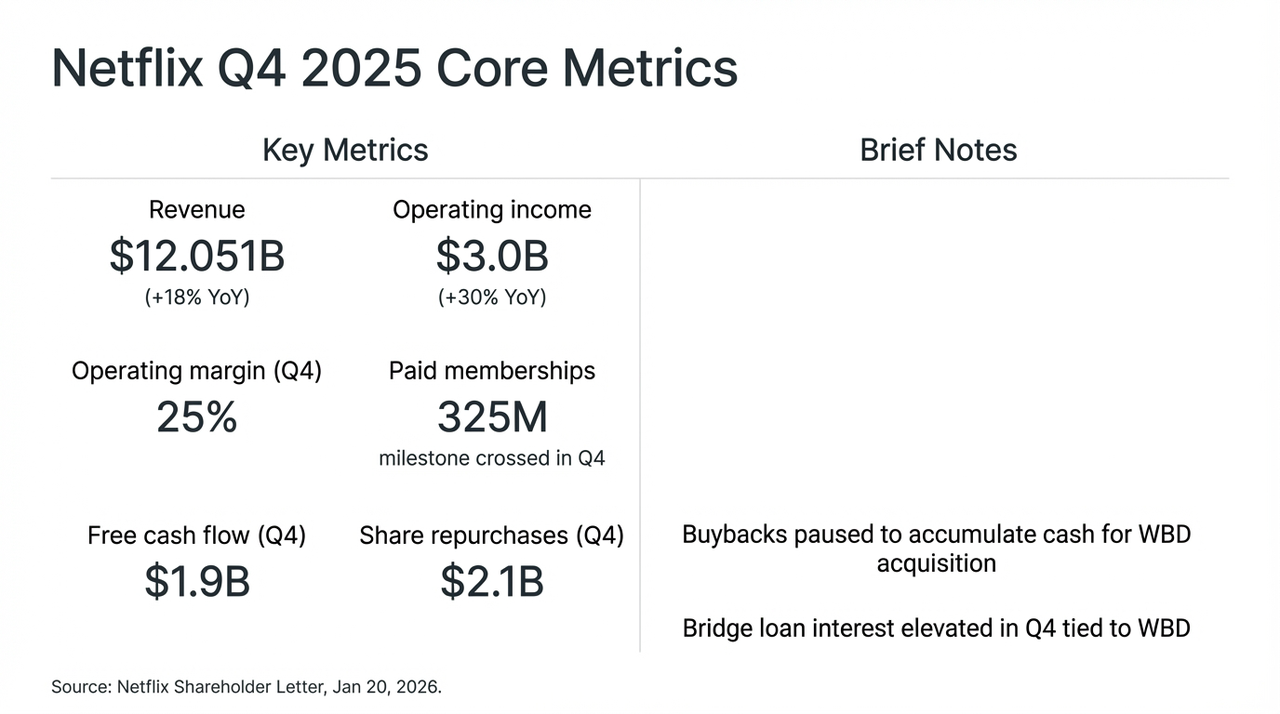

Không thể phủ nhận rằng, dưới sự thúc đẩy mạnh mẽ từ mùa cuối của bộ phim bom tấn Stranger Things, Netflix đã giao một báo cáo tài chính gần như hoàn hảo trong quý này: doanh thu tăng 18% so với cùng kỳ lên 12 tỷ USD, số lượng thành viên trả phí toàn cầu vượt mốc 250 triệu, và dòng tiền tự do (FCF) của quý đạt tới 1,9 tỷ USD.

Tuy nhiên, thị trường lại không phản ứng tích cực. Sau khi báo cáo tài chính được công bố, sự chú ý của các nhà đầu tư nhanh chóng chuyển từ những con số tăng trưởng ấn tượng sang một quyết định gây tranh cãi —Tạm dừng mua lại cổ phiếu, tập trung toàn lực để dành thanh khoản cho việc sáp nhập Warner Bros. Discovery (WBD).

Chiến lược điều chỉnh táo bạo "đổi không gian lấy tăng trưởng" này đã trực tiếp khiến giá cổ phiếu của Netflix biến động mạnh sau giờ giao dịch. Chúng tôi cũng cố gắng phân tích kỹ lưỡng kế hoạch mua lại trị giá 72 tỷ USD (trong đó 59 tỷ USD được thực hiện bằng khoản vay qua cầu), để làm rõ cuộc "biến đổi danh tính" mang tính cược lớn này, nhắm tới mục tiêu trở thành "vua của nền tảng phát trực tuyến".

Chỉ số tài chính cốt lõi của Netflix quý 4 và tác động từ việc sáp nhập với WBD

1. Bảng báo cáo tài chính dưới mặt nước: "Hai bánh xe" tăng giá và quảng cáo

Thật lòng mà nói, chỉ nhìn vào con số trong báo cáo tài chính quý 4 thôi, gần như là "không có gì để chê", lần nữa khẳng định mạnh mẽ vị thế thống trị không thể lay chuyển của Netflix trên thị trường phát trực tuyến toàn cầu.

Tuy nhiên, lý do khiến thị trường vốn phản ứng một cách đặc biệt thận trọng chính là do Netflix tạm dừng mua lại cổ phiếu và thực hiện thương vụ sáp nhập toàn bằng tiền mặt với WBD, khiến thị trường bắt đầu xem xét lại con đường tăng trưởng và rủi ro cấu trúc vốn của Netflix. Nói ngắn gọn, trong cuộc cạnh tranh kéo dài giữa Silicon Valley và Hollywood, Netflix dường như đã chọn con đường quyết liệt nhất: hy sinh dòng tiền tự do, để tiến hành cuộc chạy nước rút cuối cùng nhằm "xưng vương" trong lĩnh vực phát trực tuyến.

Đây cũng là sự thay đổi thực sự dưới mặt nước của báo cáo tài chính, tức là vấn đề cốt lõi của Netflix đã sớm chuyển từ việc liệu có tăng trưởng hay không sang "làm thế nào để tiếp tục tăng trưởng".

Nhìn lại các phát biểu của ban lãnh đạo Netflix trong cuộc gọi báo cáo tài chính lần này, sự chuyển hướng này đã lộ rõ — sau khi loại bỏ những tiếng ồn liên quan đến sáp nhập và mua lại,Lập luận tăng trưởng của chính Netflix thực tế đang ở giai đoạn chuyển đổi quan trọng từ "được thúc đẩy bởi quy mô người dùng" sang "được thúc đẩy bởi ARM (doanh thu trung bình mỗi người dùng)".

Ví dụ như năm nay, doanh thu quảng cáo mặc dù đã vượt 1,5 tỷ USD (tăng hơn 2,5 lần so với cùng kỳ năm trước), nhưng hiệu ứng trần người dùng tại các thị trường chín đã bắt đầu xuất hiện, khiến hiệu suất thực tế của doanh nghiệp thấp hơn nhiều so với kỳ vọng lạc quan trước đó của một số tổ chức (2-3 tỷ USD). Hơn nữa, điều quan trọng hơn là phần tăng trưởng này chủ yếu đến từ việc tăng giá tại các thị trường Bắc Mỹ và Tây Âu, cùng với lợi ích ngắn hạn cuối cùng từ việc chống chia sẻ mật khẩu.

Ban lãnh đạo cũng thừa nhận rằng hệ thống quảng cáo tự động hóa vẫn đang ở giai đoạn thử nghiệm và phát triển ban đầu, trong ngắn hạn, lớp quảng cáo chủ yếu đóng vai trò là công cụ thu hút khách hàng với chi phí thấp, chứ chưa thực sự trở thành động cơ tạo lợi nhuận.

Trong bối cảnh này, dự báo tăng trưởng doanh thu của Netflix vào năm 2026 là 12-14%, rõ ràng thấp hơn đáng kể so với nhịp độ của vài năm trước, đã bị nhiều nhà phân tích coi là...Netflix đã bước vào một "thời đại tăng trưởng chậm" khi mà công ty phụ thuộc nhiều hơn vào vận hành tinh gọn thay vì mở rộng theo kiểu tự do.

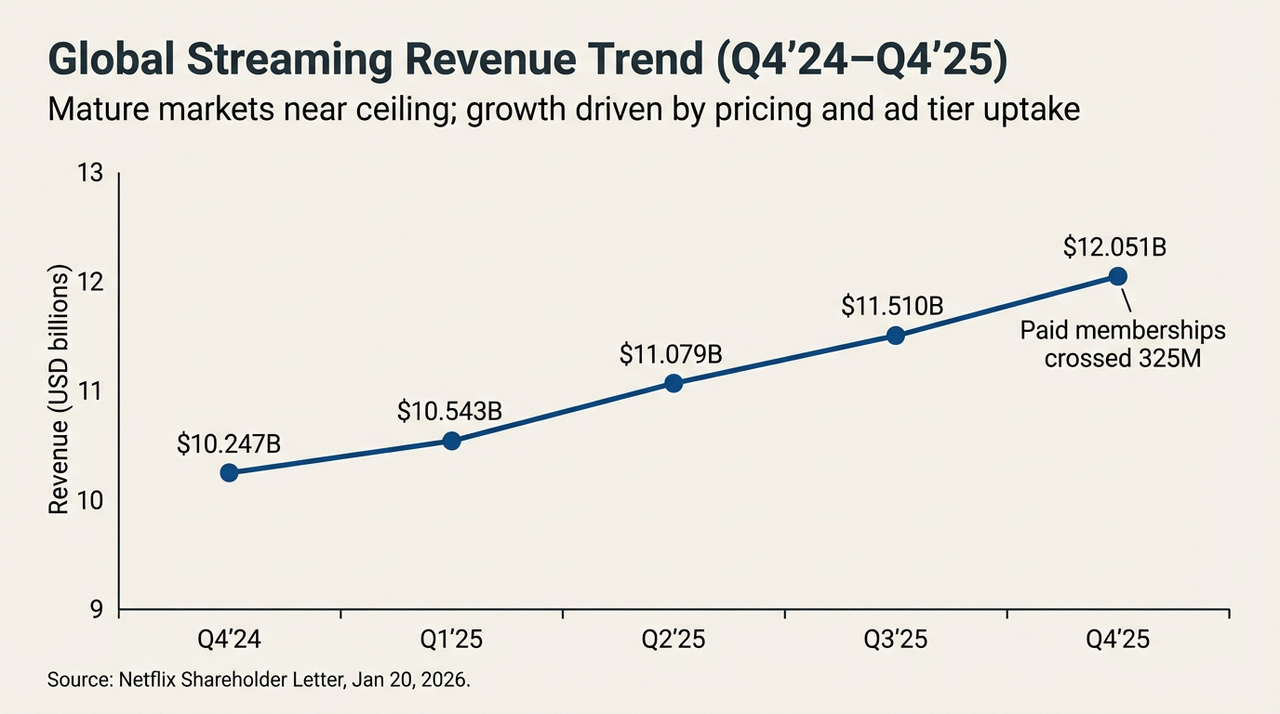

Xu hướng doanh thu phát trực tuyến toàn cầu (Q4'24-Q4'25)

Từ một góc độ khác, khi việc dựa vào quản lý ARM tinh vi để duy trì "thần thoại tăng trưởng hai chữ số" ngày càng trở nên khó khăn hơn, thì lợi ích cận biên từ việc phá vỡ giá trị định giá dựa trên sức mạnh nội tại đang dần giảm đi.Vì động cơ nội bộ đã không còn đủ sức mạnh để hỗ trợ tham vọng lớn hơn, việc tìm kiếm một "lực lượng bên ngoài" có thể thay đổi cục diện cạnh tranh không còn là lựa chọn, mà là điều tất yếu.

Đây, có thể chính là yếu tố thúc đẩy sâu xa khiến Netflix chọn thời điểm này để mạnh dạn đầu tư vào WBD.

Hai, sáp nhập WBD: điểm chuyển biến trong câu chuyện tăng trưởng

Mặc dù các yếu tố cơ bản vẫn mạnh mẽ, nhưng điều khiến tâm lý thị trường chuyển sang thận trọng thực sự là thỏa thuận sáp nhập mang tính "công nghiệp nặng" của Netflix đối với WBD.

"Liệu đây có phải là một viên kẹo độc hại không?" Có lẽ đây là nghi vấn cốt lõi nhất hiện đang xuất hiện trong tâm trí tất cả các nhà đầu tư về vụ sáp nhập giữa Netflix và WBD lúc này.

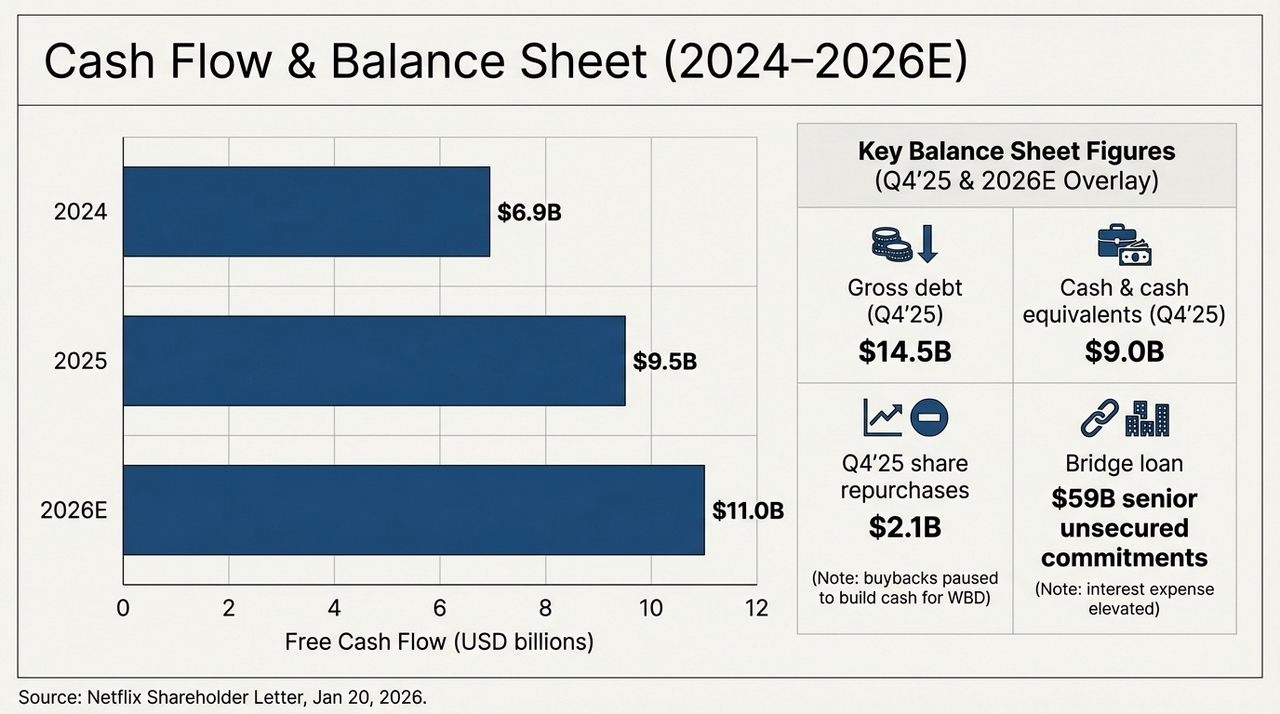

Một cách khách quan,Thương vụ mua lại của WBD đã khiến Netflix lập tức bị kéo trở lại bẫy tài sản cố định nặng nề của ngành truyền thông truyền thống, từ một công ty công nghệ nhẹ về tài sản.Để hoàn tất thương vụ toàn bằng tiền mặt với giá 27,75 USD cho mỗi cổ phiếu, Netflix đã vay một khoản cho vay trung gian không có tài sản đảm bảo (Senior Unsecured Bridge Loan) lên tới 59 tỷ USD, quyết định này đã trực tiếp dẫn đến một cuộc "kiểm tra áp lực" đầy kịch tính trên bảng cân đối kế toán của công ty.

Biểu đồ dưới đây rõ ràng thể hiện sự thay đổi của dòng tiền và cấu trúc nợ của công ty trong hai năm tới. Tính đến quý 4 năm 2025, Netflix đã xác nhận tổng nợ (Gross Debt) là 14,5 tỷ USD, trong khi tiền mặt và các khoản tương đương tiền trên sổ sách chỉ là 9 tỷ USD. Điều này có nghĩa là trước khi chính thức sáp nhập với WBD, tổng nợ ròng của công ty đã lên tới 5,5 tỷ USD. Khi khoản vay trung gian trị giá 59 tỷ USD được triển khai, quy mô nợ của Netflix sẽ tăng vọt lên gấp hơn 4 lần so với trước đây.

Triển vọng dòng tiền và bảng cân đối kế toán (2024-2026E)

Đồng thời, dòng tiền tự do của Netflix thực tế đang tăng trưởng ổn định: khoảng 6,9 tỷ USD vào năm 2024, tăng lên khoảng 9,5 tỷ USD vào năm 2025, và theo dự báo có thể đạt khoảng 11 tỷ USD vào năm 2026. Chỉ cần nhìn vào đường cong này, Netflix vẫn là một trong những nền tảng phát trực tuyến hiếm hoi trên toàn cầu có khả năng tạo ra dòng tiền một cách bền vững và quy mô lớn.

Nhưng vấn đề là,Ngay cả khi Netflix sử dụng toàn bộ 11 tỷ USD FCF dự kiến vào năm 2026 để trả nợ, thì việc thanh toán hết khoản vay quá cầu cũng sẽ mất hơn 5 năm.Đáng lo ngại hơn là tỷ lệ phân bổ nội dung hiện đang duy trì ở mức khoảng 1,1x, nhưng khi các bộ phim lớn của HBO và Warner Bros được sáp nhập, áp lực phân bổ trong tương lai sẽ tăng lên đáng kể.

Hành vi "hy sinh dòng tiền" này, về bản chất, là đang đánh cược rằng các tài sản hàng đầu của WBD như HBO, DC Universe... có thể tạo ra lượng tăng thêm của ARM biên tế đủ để bù đắp cho chi phí trả lãi và khấu hao.

Điều này cũng có nghĩa là trước khi các tài sản của WBD thực sự hoàn tất việc tích hợp và bắt đầu tăng cường ngược lại nội dung cung cấp cũng như giữ chân người dùng, Netflix sẽ phải trải qua một giai đoạn chuyển tiếp tương đối dài, trong đó "dòng tiền ưu tiên thanh toán nợ". Nếu hiệu quả tích hợp không đạt kỳ vọng, khoản vay lớn này sẽ chuyển từ "catalyst" thúc đẩy tăng trưởng thành "lỗ hổng" làm ảnh hưởng đến giá trị định giá.

Ba, Bùa Thuật IP: Liệu Pháp Thuật Bản Quyền Có Thể Chiến Thắng Lực Hấp Dẫn Của Nợ Nần?

Tại sao Netflix sẵn sàng gánh vác tiếng chê bai để "bet all in"?

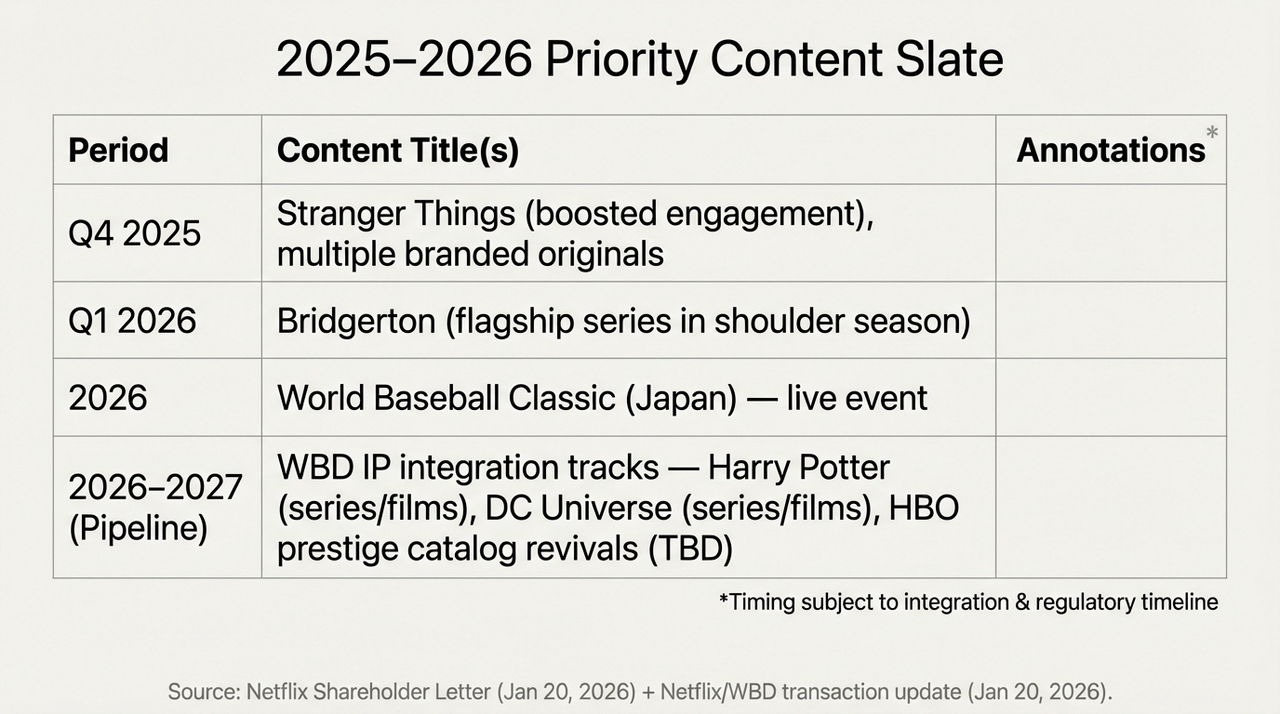

Câu trả lời nằm ẩn trong những tài sản "bị lãng quên" của WBD. Như chúng ta đều biết, từ các bối cảnh quay tại Burbank đến nhà máy sản xuất ở London, WBD sở hữu một "kho vũ khí" mà các nền tảng phát trực tuyến luôn mơ ước, ví dụ như thế giới phép thuật Harry Potter, những chiếc áo choàng anh hùng của Vũ trụ DC, cùng với kho phim cao cấp không thể thay thế của HBO.

Tất cả những điều này đều là những "rào cản nội dung" mà Netflix trong thời gian dài qua tương đối yếu kém nhưng lại cực kỳ khao khát. Vì vậy, đối với Netflix mà nói, đây chính là mảnh ghép cuối cùng để xây dựng "đế chế phát trực tuyến toàn năng", cũng là quân bài lớn trong ván cược lớn của họ ở giai đoạn sau. Nói cho cùng,Ý nghĩa thực sự của vụ sáp nhập và mua lại này không nằm ở hiệu suất tài chính ngắn hạn, mà nằm ở sự thay đổi cấu trúc cạnh tranh dài hạn:

- Một mặt, tài sản trí tuệ (IP) của WBD có thể nâng cao đáng kể năng lực cung ứng nội dung ổn định của Netflix, giảm sự phụ thuộc vào các bộ phim/series gây bão một cách duy nhất;

- Mặt khác, mạng phân phối toàn cầu và hệ thống đề xuất trưởng thành cũng mang lại cho các IP này không gian thương mại hóa chưa từng có trước đây;

Vấn đề chỉ là chu kỳ hoàn vốn của con đường này rõ ràng dài hơn so với nhịp điệu mà thị trường vốn hiện tại ưa chuộng. Dù sao, với mức P/E khoảng 26 lần, Netflix đang đứng ở một vị trí rất tế nhị:

Đối với những người lạc quan, sự biến động của giá cổ phiếu cung cấp một tấm vé "giảm giá", và một khi các tài sản trí tuệ (IP) của WBD được tích hợp thành công vào hệ thống nội dung của Netflix, vòng xoáy tăng trưởng mới có thể được khởi động lại; còn với những người thận trọng, việc huy động vốn mua lại hàng trăm tỷ USD, tạm dừng mua lại cổ phiếu và điều chỉnh giảm dự báo tăng trưởng đều cho thấy công ty đang bước vào một giai đoạn mới với cả rủi ro và lợi nhuận đều được khuếch đại.

Đây cũng chính là nguyên nhân gây ra sự khác biệt trên thị trường.

Lịch trình nội dung trọng tâm 2025-2026 và Kế hoạch tích hợp IP WBD

Nói cách khác, điều này đã trở thành một cuộc tái định giá liên quan đến vị thế tương lai của Netflix, và cuộc "thuật giả kim IP" quy mô lớn nhất trong lịch sử nhân loại mà Netflix đang tiến hành là không hề rẻ – trước khi dòng tiền tự do (FCF) tăng trưởng ổn định vào năm 2026, từng đồng doanh thu đều sẽ được ưu tiên dùng để thanh toán lãi vay, rơi vào "vực sâu" của gánh nặng tài chính.

Và câu trả lời cuối cùng rõ ràng cần thêm thời gian để có được.

Lời kết

Cuối cùng, sự sụt giảm giá cổ phiếu sau khi công bố báo cáo tài chính quý 4 giống như một cuộc giao dịch khốc liệt giữa phe mua và phe bán về niềm tin "vua phát trực tuyến".

Dù sao đi nữa, Netflix không còn chỉ là ứng dụng giúp bạn giết thời gian vào những cuối tuần buồn tẻ nữa, mà đang dần trở thành một tổ chức tài chính khổng lồ với gánh nặng trên vai.

Có lẽ đến năm 2026, khi Harry Potter vượt qua sương mù của nợ nần xuất hiện trên trang chủ Netflix, chúng ta mới biết liệu phép thuật alchemy này cuối cùng có thành công hay lại quay ngược lại đeo bám người tạo ra nó.

Lưu ý miễn trừ trách nhiệm: Nội dung bài viết này chỉ là phân tích vĩ mô và bình luận thị trường dựa trên thông tin công khai, không cấu thành bất kỳ lời khuyên đầu tư cụ thể nào.