Naval, nhà đầu tư thiên thần nổi tiếng nhất ở Thung lũng Silicon, vừa thành lập một quỹ mới. Khác với hơn 400 công ty mà anh ấy từng đầu tư trực tiếp trước đây (bao gồm Uber, Twitter, Notion), lần này, bạn cũng có thể đầu tư.

Không cần là triệu phú, không cần có mối quan hệ, không cần chứng nhận “nhà đầu tư đủ điều kiện” theo luật chứng khoán Hoa Kỳ. Với mức đầu tư từ 500 USD, bạn có thể mua cổ phần đồng thời của OpenAI, Anthropic, xAI và SpaceX.

Quỹ có tên là USVC (United States Venture Capital), được xây dựng bởi AngelList, với Naval đảm nhiệm vai trò chủ tịch hội đồng đầu tư. Sau khi ra mắt tối qua, bài đăng tuyên bố của AngelList đã đạt 2,75 triệu lượt xem, và bài tweet dài của Naval đạt 2,25 triệu lượt xem. Họ đặt cho quỹ này một khẩu hiệu lớn: “Quỹ quyên góp của người dân Mỹ”.

Nghe như một sự bình đẳng tài chính toàn diện. Nhưng khi mở chiếc giỏ ra, những thứ bên trong phức tạp hơn nhiều so với khẩu hiệu quảng bá.

Mua một bộ sưu tập hàng đầu từ Thung lũng Silicon với 500 USD

Thông báo về việc ra mắt tweet dài đó do Naval tự viết, phong cách cũng là phong cách Naval kinh điển: câu ngắn, danh ngôn, so sánh lịch sử.

Anh ấy bắt đầu từ thời kỳ khám phá hàng hải thế kỷ 16, sau đó so sánh tuổi trung bình khi các công ty Mỹ niêm yết năm 1980 (6 năm) với tuổi trung bình của các công ty niêm yết ngày nay (13 năm), ý nói rằng lợi nhuận tăng trưởng mà nhà đầu tư nhỏ lẻ từng có thể tận dụng trên thị trường công khai nay phần lớn đã bị khóa trong các đợt huy động vốn tư nhân.

Bài đăng Twitter kết thúc bằng một câu danh ngôn mang chút vị tất định: “Tương lai, ли bạn sẽ ra lệnh cho máy tính làm gì, hoặc máy tính sẽ ra lệnh cho bạn làm gì. Bạn không muốn đứng về phía sai lầm của giao dịch đó.” Câu chuyện được kể một cách tuyệt vời, như thể là quảng cáo niêm yết nghiêm túc cuối cùng của Thung lũng Silicon.

Trong vài thập kỷ qua, một quy tắc cứng nhắc tại thị trường tư nhân Mỹ là: nếu bạn muốn đầu tư vào các công ty chưa niêm yết, bạn phải chứng minh mình là “nhà đầu tư đủ điều kiện”, và rào cản này đã loại trừ phần lớn người dân bình thường khỏi lĩnh vực VC.

Cách USVC vượt qua rào cản này là đăng ký trực tiếp mình như một quỹ đóng theo Đạo luật Công ty Đầu tư năm 1940. Đây là cùng một đạo luật áp dụng cho các quỹ tương hỗ và ETF tại Mỹ. Sau khi đăng ký, quỹ phải tuân thủ các cuộc kiểm toán chuẩn hóa và công bố báo cáo tài chính định kỳ, nhưng đổi lại, lợi ích là có thể mở cửa cho tất cả mọi người mà không cần kiểm tra tư cách nhà đầu tư đủ điều kiện, đồng thời hàng năm cung cấp biểu mẫu thuế 1099, thân thiện hơn nhiều với nhà đầu tư cá nhân so với biểu mẫu K-1 thường thấy trong các quỹ tư nhân.

Slogan của USVC liên tục nhắc đến một con số: 125 tỷ USD. Đây là tổng tài sản tích lũy hiện đang được nền tảng AngelList quản lý. Kể từ khi được Naval đồng sáng lập năm 2010, AngelList đã dần trở thành cơ sở hạ tầng nền tảng cho các khoản đầu tư tư nhân tại Mỹ, với hơn 4.500 nhà quản lý quỹ hoạt động trên nền tảng, vận hành hơn 25.000 quỹ và hỗ trợ hơn 13.000 công ty khởi nghiệp đang hoạt động.

GP của USVC, Ankur Nagpal, đã mô tả điều này trong chuỗi tweet công bố USVC là “lợi thế bất công của chúng tôi”, nghĩa là khả năng chọn cổ phiếu của USVC không đến từ phán đoán của một cá nhân nào như Naval hay Ankur, mà đến từ việc sử dụng luồng dữ liệu và mạng lưới quản lý của AngelList như một bộ lọc.

Ankur Nagpal là thành viên ban quản lý hàng ngày của USVC, là người sáng lập nền tảng giáo dục trực tuyến Teachable, hiện là GP của USVC và đồng thời là đồng sáng lập GP của quỹ mới nổi Vibe Capital trong AngelList. Vai trò của Nagpal tại USVC là chủ tịch hội đồng đầu tư, chịu trách nhiệm định hình chiến lược đầu tư, nhưng không tham gia vào các quyết định hàng ngày.

Trên ghế cố vấn còn ngồi vài gương mặt quen thuộc từ Thung lũng Silicon. Cyan Banister, cựu đối tác của Founders Fund; Arielle Zuckerberg, từng đầu tư tại quỹ phòng hộ Coatue và Kleiner Perkins; Jeff Fagnan, nhà sáng lập quỹ Accomplice, đã đầu tư sớm vào Carbon Black, PillPack, Whoop.

Danh sách này chính là tín hiệu mà USVC muốn gửi đến các nhà đầu tư lẻ: chúng tôi không phải là sản phẩm tài chính tạm thời dành cho nhà đầu tư lẻ, mà có nền tảng là cả một hệ sinh thái VC trưởng thành.

Mở nắp ra, bên trong USVC là gì?

USVC về mặt cấu trúc khác với các ETF và quỹ tương hỗ mà chúng ta thường thấy. Đây là một quỹ đóng kéo dài, không có thời hạn cố định và các cổ phần không được giao dịch trên thị trường thứ cấp.

So với các quỹ VC truyền thống, nó không có thời gian khóa vốn từ 10 đến 15 năm. So với ETF, các cổ phần của nó không được niêm yết trên bất kỳ sàn giao dịch nào và giá cả không theo biến động tâm lý thị trường thứ cấp, mà được định giá theo giá trị hợp lý của các công ty cơ sở.

Cấu trúc này mang lại một đường cong lợi nhuận “nghe có vẻ hợp lý”, không bị ảnh hưởng bởi tâm lý thị trường thứ cấp như các ETF niêm yết công khai, cũng không buộc bạn phải khóa vốn suốt mười năm như các quỹ VC truyền thống.

Theo thông tin công bố trên trang web chính thức, sau khi huy động vốn, USVC sẽ chia chiến lược đầu tư thành ba hướng:

Đầu tiên, đầu tư vào các quỹ quản lý khác. USVC sẽ với tư cách là LP, bỏ vốn đầu tư vào các quỹ quản lý mới nổi mà nó đánh giá cao trên nền tảng AngelList. Đây là con đường chính để USVC tiếp cận các giai đoạn đầu.

Điều thứ hai: bổ sung vòng tăng trưởng. Khi một công ty trong danh mục nổi bật, USVC sẽ cố gắng tăng vốn trong các vòng huy động sau để tránh việc tỷ lệ sở hữu của mình bị pha loãng trong quá trình công ty huy động thêm vốn.

Điều 3: Cổ phần cấp hai. Mua cổ phần của các công ty tư nhân đã có tiến triển trực tiếp từ các cổ đông hiện tại thông qua mạng lưới AngelList.

Ba con đường này có một ý nghĩa ẩn giấu: USVC thực chất gần giống một quỹ FOF (quỹ của các quỹ) hơn là một quỹ đầu tư trực tiếp. Phần lớn tiền của nó không trực tiếp vào danh sách cổ đông của OpenAI, Anthropic, mà trước tiên được chuyển đến các nhà quản lý quỹ khác, sau đó những nhà quản lý quỹ này mới tiến hành đầu tư.

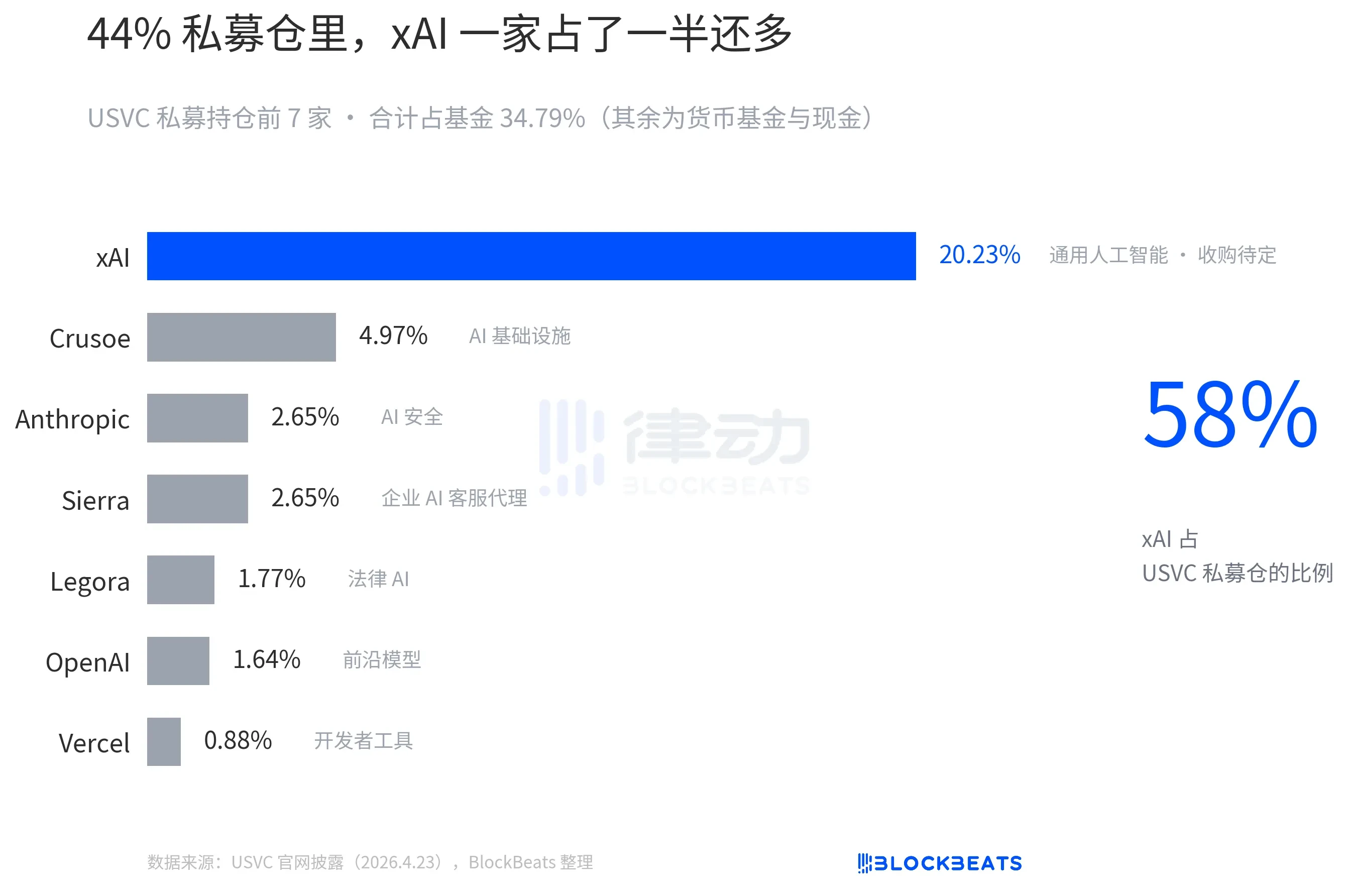

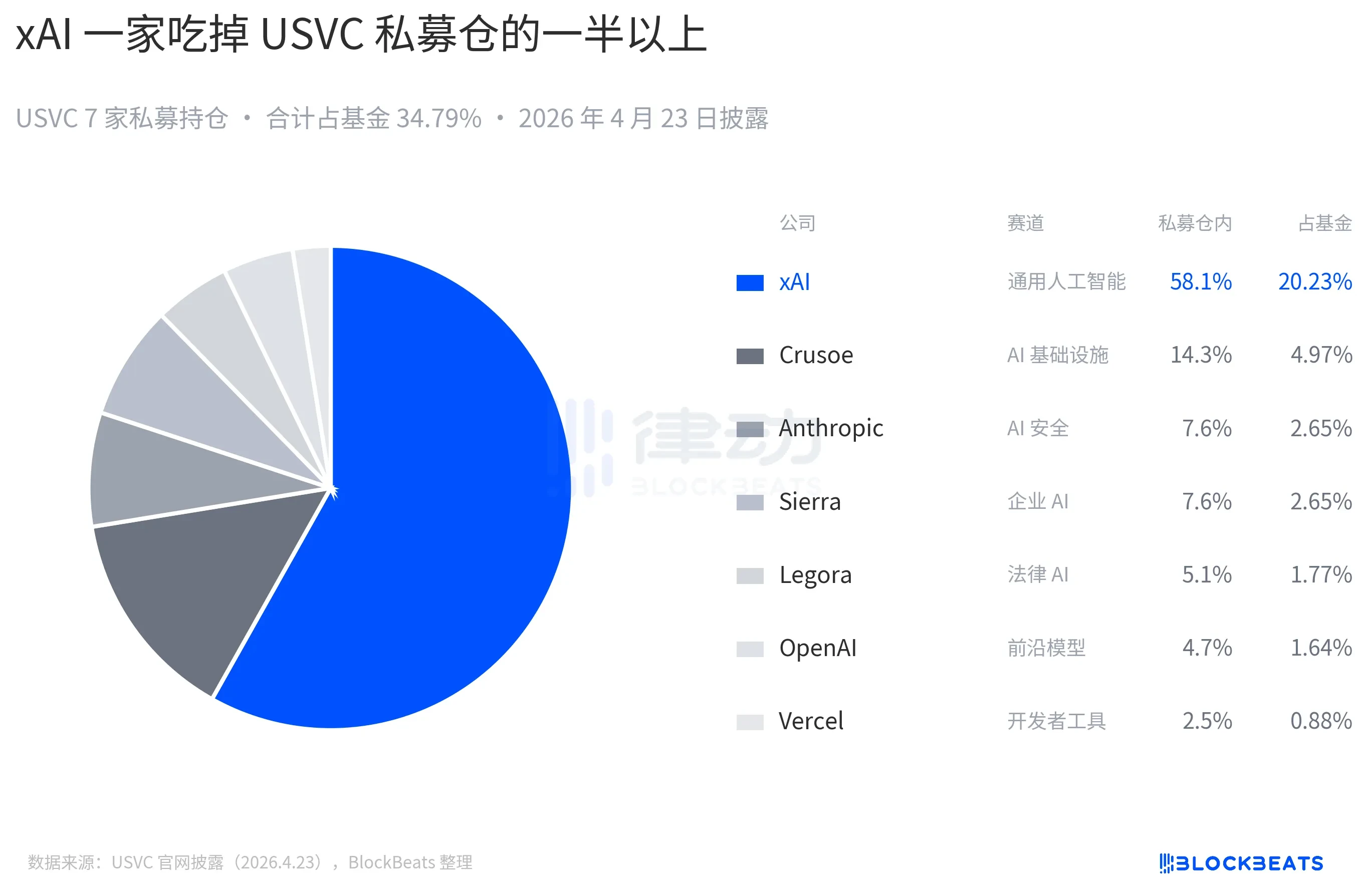

Hồ sơ vị thế được công bố trên trang web chính thức của USVC hiện tại bao gồm OpenAI và Anthropic, nhưng chiếm tỷ trọng lớn nhất vẫn là xAI:

Các cổ phần của USVC không được niêm yết trên bất kỳ sàn chứng khoán quốc gia nào, vậy bạn có thể hỏi, USVC làm thế nào để hoàn tiền cho nhà đầu tư?

Câu trả lời là đề nghị mua lại theo quý, quỹ có quyền chủ động khởi xướng một lần mua lại mỗi quý, với giới hạn mua lại tối đa là 5% giá trị tài sản ròng của quỹ. Tuy nhiên, đây là quyền tự chủ của hội đồng quản trị, không phải nghĩa vụ hợp đồng. Đây là một giải pháp trung gian kém hơn ETF nhưng tốt hơn VC truyền thống. Đối với độc giả, nếu một ngày nào đó bạn cần tiền gấp, cổ phần của USVC về cơ bản không thể chuyển đổi thành tiền mặt.

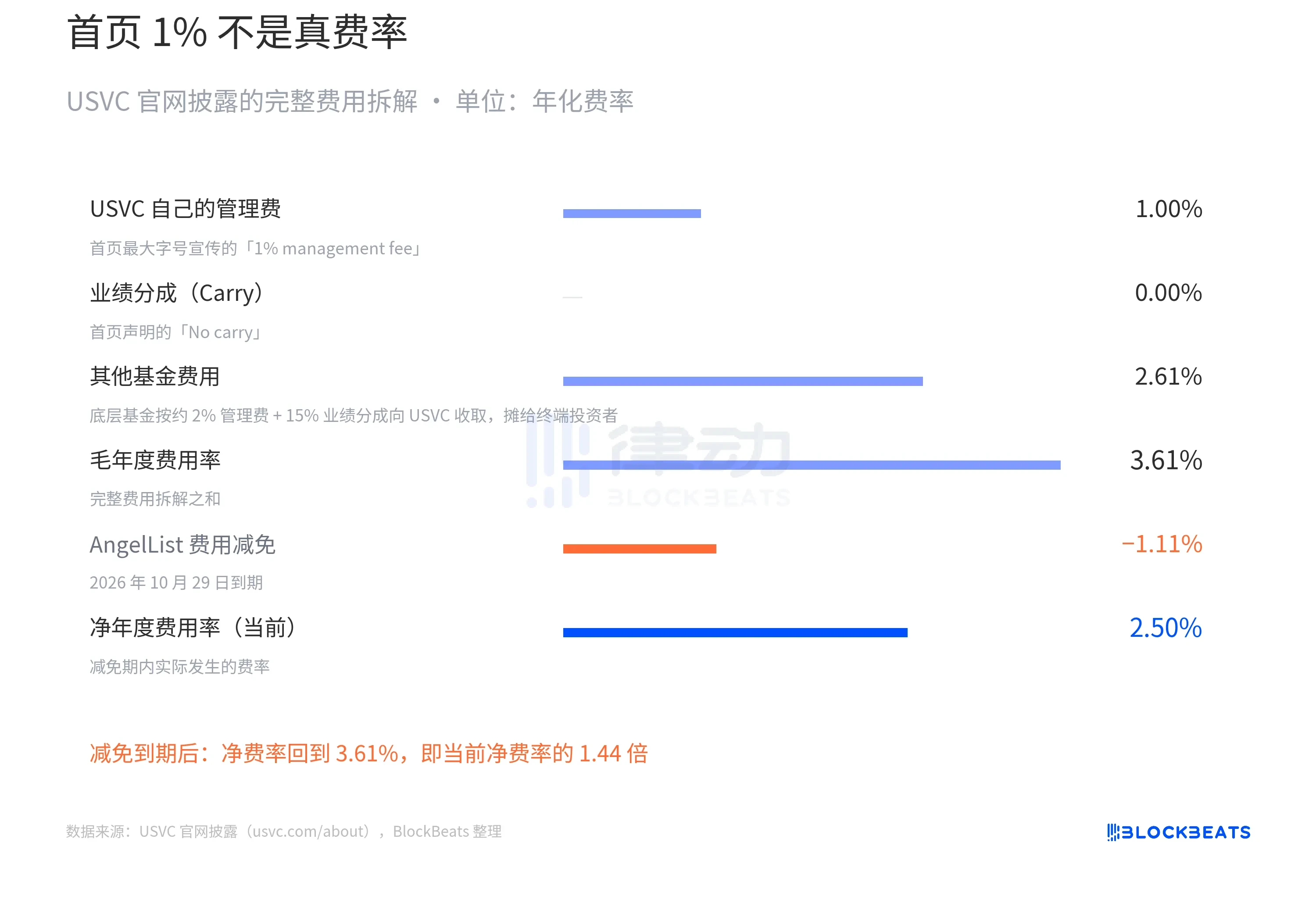

Điều đáng xem kỹ nhất trong toàn bộ câu chuyện về USVC là cấu trúc phí của nó.

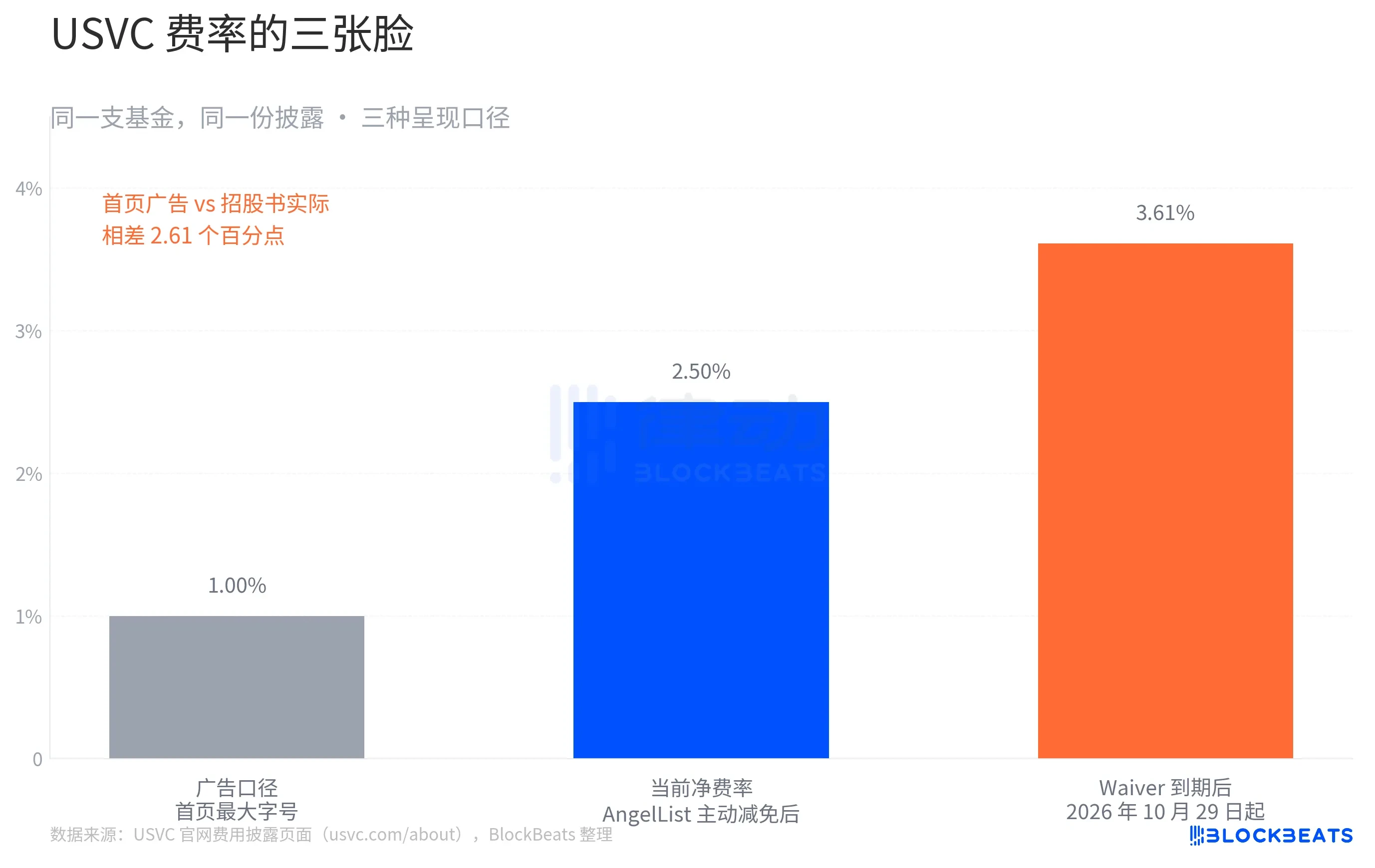

Ở đầu trang chủ, USVC in dòng chữ lớn nhất: “Phí quản lý 1%, không có chia sẻ lợi nhuận”. Sau đó, lấy phí quản lý 2% của các quỹ VC truyền thống làm điểm so sánh.

Đây là mặt quảng cáo của USVC. Chuyển xuống bảng chi tiết phí ở cuối cùng cùng trang, câu chuyện thay đổi. Phân tích chi phí đầy đủ mà USVC công bố là như sau:

“Phí quỹ khác 2,61%” là gì? Đó chính là con đường đầu tiên trong ba con đường đã đề cập trước đó về USVC, tức là đầu tư tiền vào các nhà quản lý quỹ mới nổi khác, những người này tự thu 2% phí quản lý và 20% hoa hồng hiệu suất từ USVC. Những khoản phí này do USVC với tư cách là LP phải gánh chịu và cuối cùng được phân bổ cho nhà đầu tư cuối cùng.

Vì vậy, mức phí ròng của USVC thực sự nên là 2,50%. Đây cũng không phải là hình thái cuối cùng. Trang web chính thức còn có một điều kiện quan trọng khác: AngelList đồng ý giảm một phần phí và gánh vác một phần chi phí vận hành, thời gian giảm phí kéo dài ít nhất đến ngày 29 tháng 10 năm 2026, nhưng ngay khi thời gian giảm phí kết thúc, mức phí sẽ lập tức tăng lên 3,61%.

Giả sử lợi nhuận gộp hàng năm của danh mục cơ sở USVC là 12%, tương đương với mức trung vị của các quỹ VC hàng đầu trong thập kỷ qua. Trong thời gian miễn giảm, phí ròng là 2,50%, lợi nhuận ròng của nhà đầu tư khoảng 9,5%; sau khi hết thời gian miễn giảm, phí ròng trở lại mức 3,61%, lợi nhuận ròng của nhà đầu tư khoảng 8,4%.

Trong 10 năm với lãi kép, 10.000 USD trở thành 24.800 USD và 22.400 USD. Sự chênh lệch 2.400 USD tương đương 24% số vốn ban đầu.

Đây không phải là một câu chuyện bịa đặt. Tất cả các con số đều được ghi rõ ràng trên trang tiết lộ tuân thủ của trang web chính thức USVC. Tuy nhiên, đối với một quỹ nhấn mạnh vào “quyền tài chính bình đẳng”, sự chênh lệch này đáng được nêu ra.

Behind the narrative, is this really "mass investment"?

Là một nhà phân tích khá nổi tiếng trong giới sản phẩm Thung lũng Silicon, Aakash Gupta đã trực tiếp xem xét các tài liệu mà USVC nộp cho SEC. Anh phát hiện rằng, tính đến ngày 31 tháng 12 năm 2025, tổng quy mô quỹ USVC chỉ là 8,3 triệu USD. Trong số 8,3 triệu USD này, 56% (khoảng 4,65 triệu USD) đang nằm trong một quỹ thị trường tiền tệ chính phủ với lợi suất 3,66%.

Bộ số liệu này tạo ra sự tương phản rõ rệt với danh sách bảy công ty nổi bật trên trang chủ của trang web. Bạn thấy OpenAI, Anthropic, xAI, SpaceX và có thể nghĩ rằng 500 USD của bạn sẽ được phân bổ theo tỷ lệ tương tự vào các công ty này. Nhưng thực tế là tổng quy mô quỹ theo tiêu chuẩn của SEC vẫn chưa đến 10 triệu USD, và hơn một nửa trong số đó là trái phiếu kho bạc ngắn hạn.

Điều này tất nhiên có thể giải thích hợp lý, vì quỹ vừa mới thành lập và việc triển khai tiền mặt cần thời gian; Ankur sau đó cũng đề cập trong tweet rằng “vẫn còn một loạt các dự án mới đầy tiềm năng đang trong danh sách chờ”.

Một số quan điểm trong cộng đồng cũng chỉ trích USVC là “nghệ thuật rút thanh khoản” mới của Naval, cho rằng USVC không phải là cơ hội tiếp cận, mà là một cơ chế phân phối các vị thế đã tăng giá xong.

Trong thập kỷ qua, định giá tư nhân đã hoàn thành phần lớn đà tăng trưởng: OpenAI tăng từ 86 tỷ lên 500 tỷ trong ba năm, xAI tăng từ 24 tỷ lên hơn 200 tỷ trong 18 tháng. Trên thị trường công khai, đã có một số ví dụ cho thấy định giá tư nhân có thể đã quá cao: Figma sau khi niêm yết đã giảm xuống dưới 50% so với mức định giá tư nhân chỉ sau hai tuần, Klarna giảm từ mức định giá tư nhân 46 tỷ xuống còn 6,7 tỷ khi niêm yết. Trong bối cảnh này, việc đóng gói vị thế và bán cho nhà đầu tư lẻ thực sự giống như đang “phân phối”.

Mức giới hạn mua lại hàng quý là 5% trông có vẻ thân thiện trong điều kiện thị trường bình thường. Nhưng giả sử thị trường xảy ra đợt điều chỉnh lớn vào năm 2027, định giá của các công ty tư nhân nền tảng của USVC giảm xuống và giao dịch cổ phần thứ cấp thu hẹp. Khi đó, lựa chọn hợp lý của hội đồng quản trị là không mua lại trong quý này, thay vì bán tài sản nền tảng với giá thấp để đáp ứng yêu cầu mua lại.

Nhà phát triển và nhà đầu tư Thung lũng Silicon Kenn Ejima bình luận trực tiếp, coi USVC như một quỹ có cửa sổ cơ hội hạn chế, độ dài của cửa sổ này phụ thuộc vào việc Naval giữ vị trí chủ tịch hội đồng đầu tư trong bao lâu.

Từ “dân chủ hóa” đã xuất hiện nhiều lần trong lịch sử tài chính của thế kỷ qua. Một câu hỏi được lặp lại nhiều lần là: “Điều được dân chủ hóa là cơ hội hay rủi ro?”. Nhưng lần này, điều cần hỏi có thể là: “Bạn đang mua một quỹ đầu tư, hay là sự chú ý của Naval trong những năm đó?”