Từ đầu năm đến nay, giá NAND flash đã bước vào chu kỳ tăng giá nhanh mới, và giá bán lẻ của các sản phẩm lưu trữ tiêu dùng là đầu tiên bị ảnh hưởng. Tháng 10 năm 2025, một thẻ microSD SanDisk Extreme 128GB được bán với giá 17 USD trên Amazon. Tháng 2 năm nay, giá của cùng loại thẻ này gần 40 USD. Trong chưa đầy bốn tháng, giá đã tăng 130%.

Trước tiên cần làm rõ sự khác biệt giữa thanh RAM và thẻ nhớ, hai sản phẩm này không phải cùng một loại. Thanh RAM (RAM) là bộ nhớ tạm thời bên trong máy tính, dùng để đọc ghi dữ liệu khi chạy chương trình, dữ liệu sẽ biến mất khi mất điện. Thẻ nhớ (như thẻ microSD) là bộ nhớ mở rộng bên ngoài, dùng để lưu trữ lâu dài các tệp như ảnh, video, dữ liệu không bị mất khi mất điện. Sự gia tăng giá được đề cập trong bài viết này nhắm đến loại sau — thẻ nhớ và chip NAND flash đằng sau nó.

Sự gia tăng liên tục giá cả của thẻ nhớ là do sự định giá lại hệ thống toàn bộ thị trường NAND flash, với điểm khởi đầu là các trung tâm dữ liệu AI đang cạnh tranh cho cùng một lô wafer.

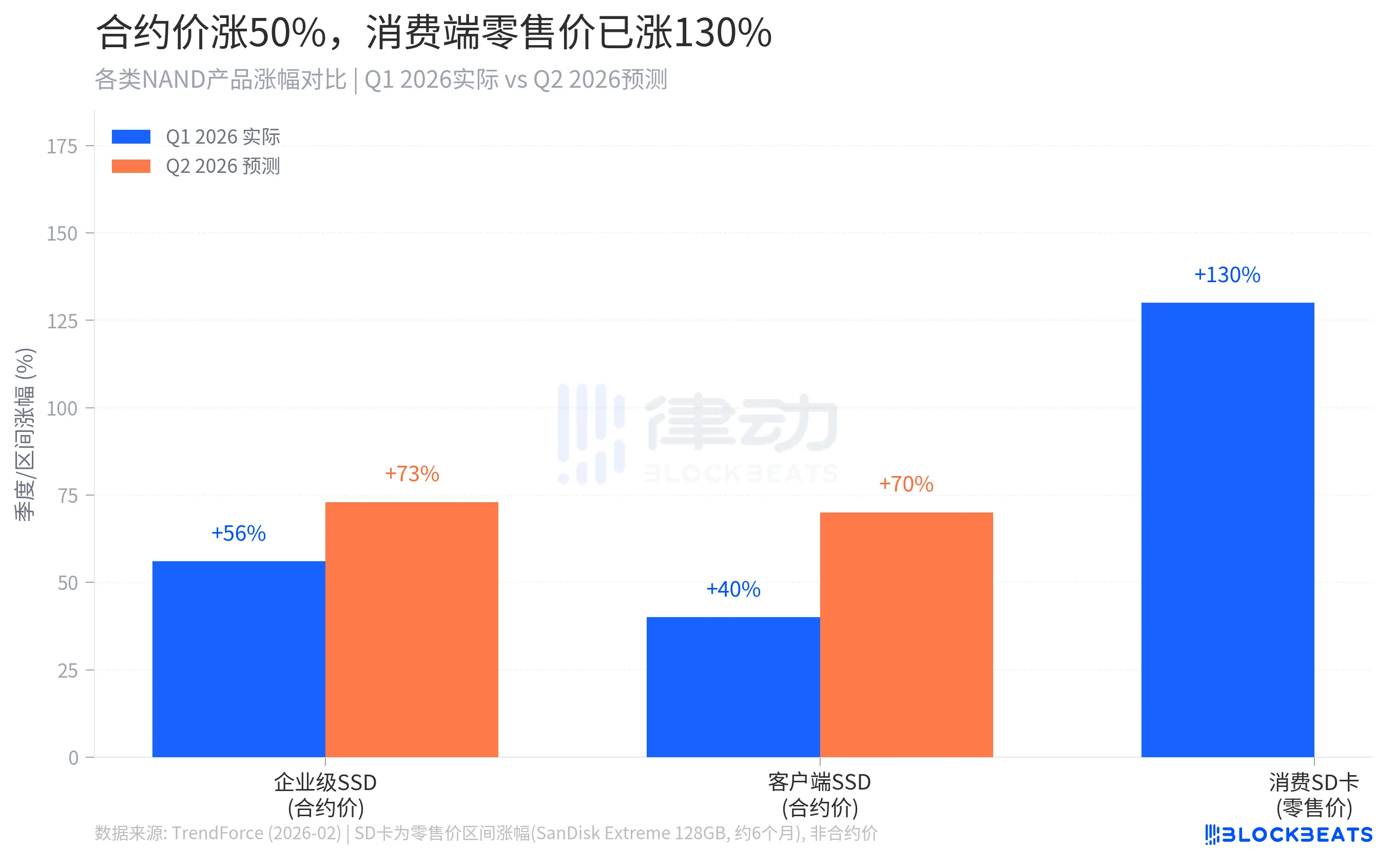

Giá hợp đồng tăng 50%, nhưng khi đến tay bạn thì đã tăng 130%

Hãy nói trước về việc đang xảy ra.

Giá hợp đồng của bộ nhớ NAND toàn cầu đã tăng nhanh kể từ cuối năm ngoái. Theo báo cáo do tổ chức nghiên cứu thị trường TrendForce công bố vào tháng 2 năm nay, giá hợp đồng NAND tổng thể trong quý đầu tiên của năm 2026 tăng khoảng 55–60% so với quý tư năm ngoái, trong đó mức tăng của ổ cứng trạng thái rắn doanh nghiệp (Enterprise SSD) đạt 53–58%, phá vỡ kỷ lục tăng trưởng theo quý. TrendForce đồng thời dự đoán, giá hợp đồng NAND tổng thể trong quý hai sẽ tiếp tục tăng 70–75%.

Các con số này là giá đơn vị của các hợp đồng được ký kết theo lô giữa các khách hàng lớn, không trực tiếp bằng giá bán lẻ trên các nền tảng thương mại điện tử. Tuy nhiên, giá bán lẻ ở phía tiêu dùng tăng mạnh hơn so với giá hợp đồng. Cột bên cùng tay phải trong Hình 1, đại diện cho mức 130%, mới là mức giá mà người tiêu dùng thông thường thực sự cảm nhận được.

Tại sao mức tăng giá bán lẻ lại vượt xa hợp đồng? Vì thị trường tiêu dùng là “thị trường phân phối phần còn lại”. Các nhà sản xuất NAND khi lập kế hoạch giao hàng sẽ ưu tiên đáp ứng các khách hàng lớn đã ký hợp đồng khung dài hạn, bao gồm các nhà vận hành trung tâm dữ liệu AI và các nhà cung cấp dịch vụ đám mây quy mô lớn. Sau khi lô hàng này được giao xong, lượng hàng tồn kho còn lại mới được phân phối vào kênh bán lẻ tiêu dùng. Nguồn cung bị thu hẹp, khả năng chịu đựng giá của thị trường lẻ gần như bằng không, do đó mức tăng giá ở phân khúc bán lẻ dốc hơn nhiều so với phân khúc hợp đồng.

Công ty Kingston năm nay đã xác nhận công khai rằng chi phí mua wafer NAND đã tăng 246% so với một năm trước. Đây là tác động chi phí ở cấp độ nguyên vật liệu, cuối cùng được chuyển hóa dần qua giá bán sản phẩm đến tay người tiêu dùng.

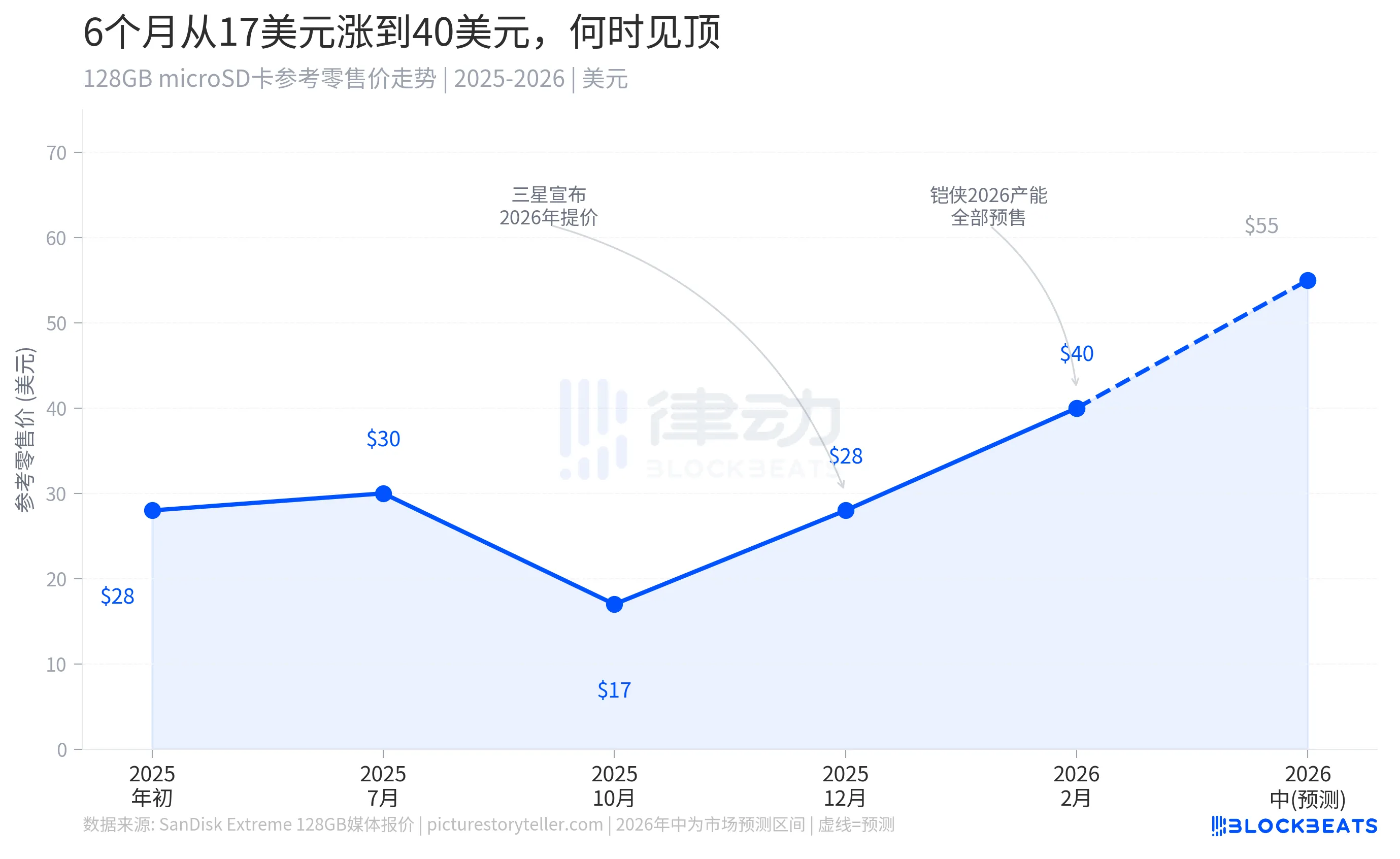

Giá của một thẻ lưu trữ đã bị AI đẩy lên như thế nào

Hình này có hai nút quan trọng đáng để nói riêng.

Đầu tiên là vào khoảng tháng 10 năm 2025, trên thị trường có thể mua được thẻ lưu trữ với giá tương đối thấp. Thời điểm đó đang ở giai đoạn cuối của chu kỳ dư thừa nguồn cung trước đó. Từ năm 2023 đến 2024, các nhà sản xuất lưu trữ đã tích lũy lượng lớn hàng tồn kho trong môi trường nhu cầu suy yếu, khiến giá liên tục giảm. Các nhiếp ảnh gia, người sáng tạo và game thủ đều đã bổ sung lượng lớn thẻ lưu trữ trong khoảng thời gian này với mức giá lịch sử thấp.

Nút thứ hai là quý tư năm 2025. Samsung, Kioxia, Micron và SK Hynix liên tiếp công bố cắt giảm sản lượng và tăng giá, tình hình đảo ngược hoàn toàn trong thời gian ngắn. Samsung tăng giá cho khách hàng doanh nghiệp hơn 100%, Kioxia khẳng định toàn bộ công suất năm 2026 đã được đặt trước bởi các khách hàng lớn, lượng hàng giao cho thị trường tiêu dùng bị cắt đứt trực tiếp.

Từ đó trở đi, giá bán lẻ của thẻ lưu trữ đã liên tục tăng lên, dự kiến sẽ chạm vào mức 50–60 USD vào giữa năm 2026, và không có khoảng thời gian điều chỉnh nào trong cả năm. Đây không phải là sự thổi phồng đầu cơ thị trường, mà là sự điều chỉnh về mặt cấu trúc trong cơ chế phân bổ nguồn cung. Trước khi các trung tâm dữ liệu AI trở thành người mua ưu tiên hàng đầu của thị trường NAND, các sản phẩm tiêu dùng và sản phẩm doanh nghiệp từng tham gia phân bổ năng lực sản xuất một cách tương đương. Hiện tại, phân khúc tiêu dùng là người nhận ở cuối chuỗi phân bổ.

Lần này, hoàn toàn khác với năm 2017

Ngành NAND trải qua một chu kỳ giá khoảng ba đến bốn năm một lần. Lần tăng giá điển hình gần đây nhất xảy ra vào năm 2016–2017, kéo dài gần hai năm. Nguyên nhân của chu kỳ này là sự chuyển đổi từ 2D NAND sang 3D NAND. Quy trình xếp chồng mới làm chậm sản lượng hiệu quả trong giai đoạn tăng tỷ lệ sản phẩm đạt chuẩn, khiến nguồn cung thắt chặt và giá tăng. Tuy nhiên, ngay khi tỷ lệ sản phẩm đạt chuẩn của các dây chuyền 3D NAND được ổn định, Samsung, SK Hynix và Micron đồng loạt mở rộng sản xuất mạnh mẽ, hàng tồn kho nhanh chóng chuyển từ thiếu hụt sang dư thừa, giá giảm mạnh vào đầu năm 2018.

Lần này, động lực hoàn toàn khác biệt, do đó lộ trình sửa chữa cũng hoàn toàn khác nhau.

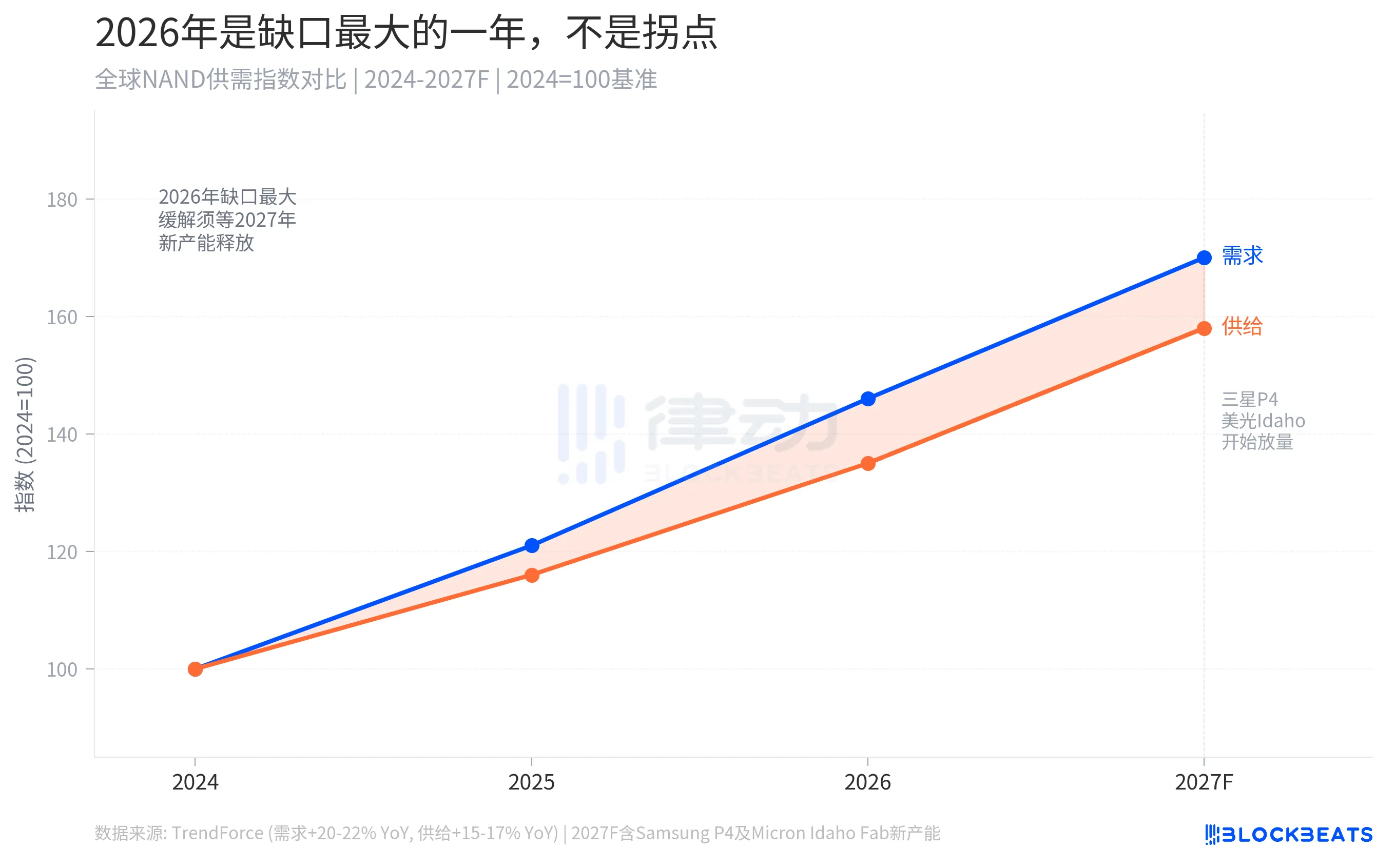

Theo dữ liệu của TrendForce, tốc độ tăng trưởng nhu cầu NAND toàn cầu năm 2026 dự kiến đạt 20–22%, trong khi tốc độ tăng trưởng cung chỉ ở mức 15–17%. Khoảng chênh lệch về giá trị tuyệt đối không lớn, nhưng trong một thị trường có quy mô khổng lồ, sự chênh lệch cung cầu vài phần trăm có thể gây ra phản ứng giá cực kỳ mạnh mẽ. Quan trọng hơn, khoảng chênh lệch này không phải do vấn đề kỹ thuật, mà là do sự chuyển dịch nhu cầu mang tính cấu trúc. Các trung tâm dữ liệu AI tiêu thụ năng lực sản xuất NAND theo cách liên tục, khối lượng lớn và ưu tiên cao, và quy mô nhu cầu này không có giới hạn.

Công suất mới được bổ sung sẽ làm giảm tình trạng thiếu hụt nguồn cung, nhưng phải đợi đến cuối năm 2027 đến 2028. Các dây chuyền sản xuất NAND tại khu vực P4 của Samsung ở Pyeongtaek, Gyeonggi, nhà máy bán dẫn mới của Micron tại Idaho, Mỹ, và việc mở rộng công suất của nhà máy Iwate của Kioxia đều hướng đến khung thời gian này. Năm 2026 là năm có khoảng cách cung - cầu lớn nhất, không phải điểm đảo chiều giá.

Các nhà sản xuất không phải không có năng lực sản xuất, mà là chủ động bán năng lực sản xuất cho người đưa giá cao nhất

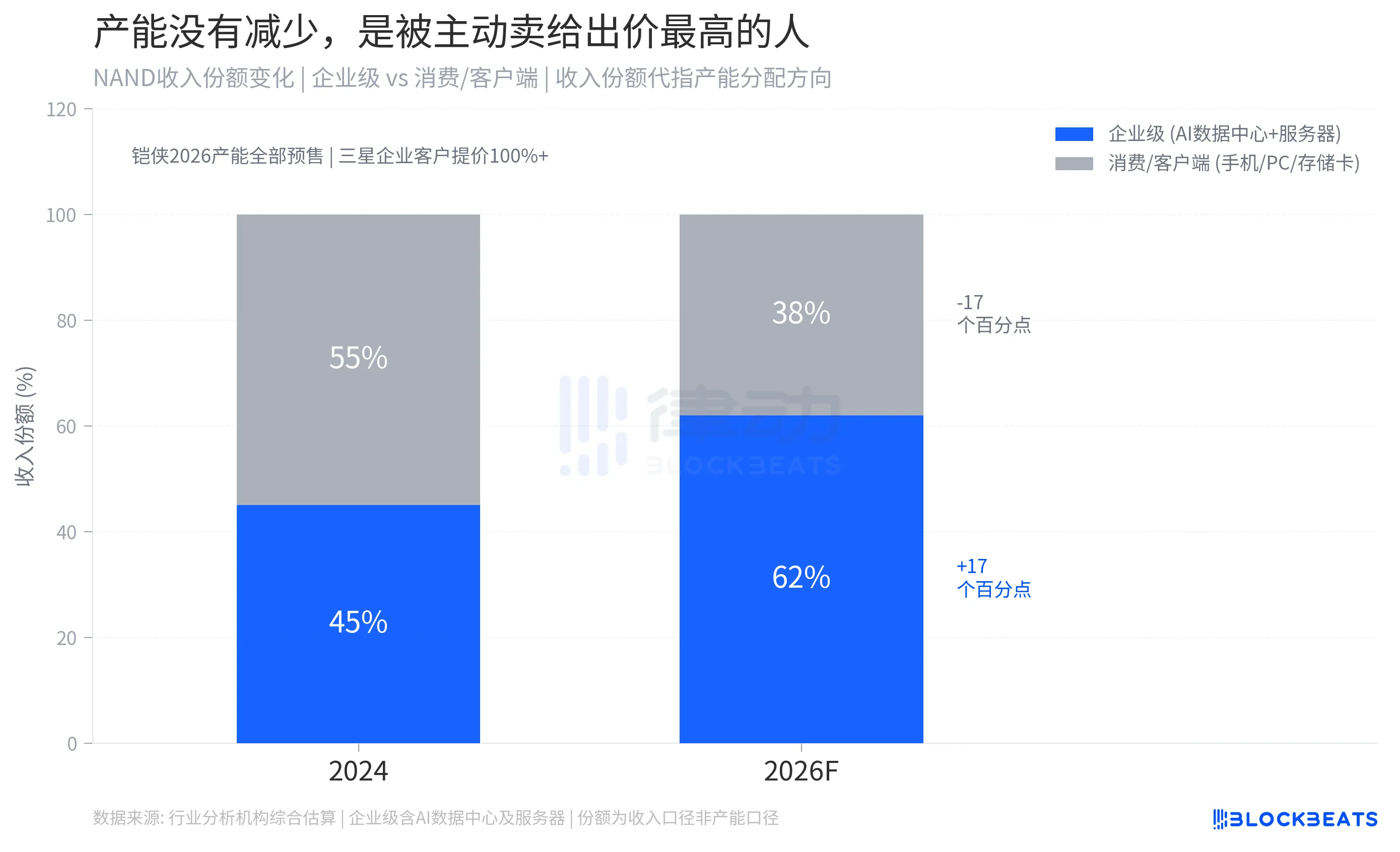

Hình dưới đây cho thấy cơ chế cốt lõi của đợt tăng giá này. Trong cơ cấu doanh thu của ngành NAND, sản phẩm doanh nghiệp (ổ cứng SSD cho trung tâm dữ liệu AI, lưu trữ máy chủ phổ biến) đang mở rộng nhanh chóng. Theo ước tính tổng hợp từ các tổ chức ngành, tỷ trọng sản phẩm doanh nghiệp trong tổng doanh thu NAND đã tăng từ khoảng 45% năm 2024 lên khoảng 62% năm 2026, trong khi thị phần thị trường tiêu dùng và khách hàng giảm từ 55% xuống còn khoảng 38%.

Lý do thúc đẩy sự chuyển đổi này rất trực tiếp: cùng diện tích wafer, lợi nhuận đơn vị của các nhà sản xuất ổ cứng SSD QLC mật độ cao dành cho doanh nghiệp cao hơn 3–5 lần so với sản xuất thẻ lưu trữ tiêu dùng. Các nhà sản xuất như Kioxia và Samsung phân bổ năng lực sản xuất theo nguyên tắc tối đa hóa lợi nhuận thương mại, ưu tiên phân bổ wafer tốt nhất cho người mua đưa ra giá cao nhất.

Cơ chế này còn mang lại một hiệu ứng ẩn khác. Khi lượng hàng tồn kho khả dụng trên thị trường tiêu dùng giảm, các nhà phân phối và bán lẻ sẽ tăng tốc việc nhập hàng để phòng ngừa giá tăng trong tương lai, điều này càng thúc đẩy nhanh hơn quá trình giảm hàng tồn kho ở phía tiêu dùng, tạo thành vòng lặp tự củng cố làm tăng giá.

Đối với người tiêu dùng, giá thẻ lưu trữ sẽ duy trì ở mức cao trong một thời gian dài, không phải do năng lực sản xuất wafer không đủ, mà do ưu tiên phân bổ thị trường tiêu dùng bị giảm xuống ở cấp độ hệ thống. Chỉ khi nhịp độ xây dựng cơ sở hạ tầng tính toán AI chậm lại, năng lực sản xuất wafer dư thừa mới quay trở lại chuỗi cung ứng hàng tiêu dùng, nhưng đó là chuyện sau năm 2027.

Thẻ SD trong máy ảnh của bạn và trung tâm dữ liệu AI lớn nhất thế giới đều sử dụng cùng một tấm wafer. Bây giờ bạn đã biết ai là người chiến thắng.

Nhấp để tìm hiểu các vị trí đang tuyển của BlockBeats

Chào mừng bạn tham gia cộng đồng chính thức của律动 BlockBeats:

Nhóm đăng ký Telegram: https://t.me/theblockbeats

Nhóm giao lưu Telegram: https://t.me/BlockBeats_App

Tài khoản chính thức trên Twitter: https://twitter.com/BlockBeatsAsia