RV không chỉ tăng trưởng — mà còn tăng tốc, và việc hiểu lý do tại sao là điều phân biệt giữa cách tiếp cận có cấu trúc đối với MVRV và cách tiếp cận bề ngoài.

RV tăng tốc qua mỗi chu kỳ thông qua một cơ chế đơn giản. Khi khối lượng lớn được giao dịch gần đỉnh chu kỳ, giá thực hiện của các UTXO liên quan được thiết lập lại ở mức gần đỉnh. Các UTXO của người nắm giữ ngắn hạn (STH) được tạo ra ở mức giá gần đây — một lượng lớn UTXO như vậy xuất hiện gần đỉnh chu kỳ kéo giá thực hiện toàn hệ thống tăng mạnh. Vì mỗi chu kỳ đạt đến ATH cao hơn, cơ sở chi phí của các UTXO STH mới được tạo ra cũng tăng theo. Ngay cả khi các UTXO của người nắm giữ dài hạn (LTH) 10 năm tuổi đang ngủ yên ở mức $200, các UTXO STH được tạo ra ở mức $60K–$100K lại chiếm ưu thế trong giá thực hiện trung bình. Kết quả: RV tăng tốc qua mỗi chu kỳ khi giá ở mức ATH được ghi lại vào các UTXO mới, trong khi MV chậm lại do vốn hóa thị trường tăng.

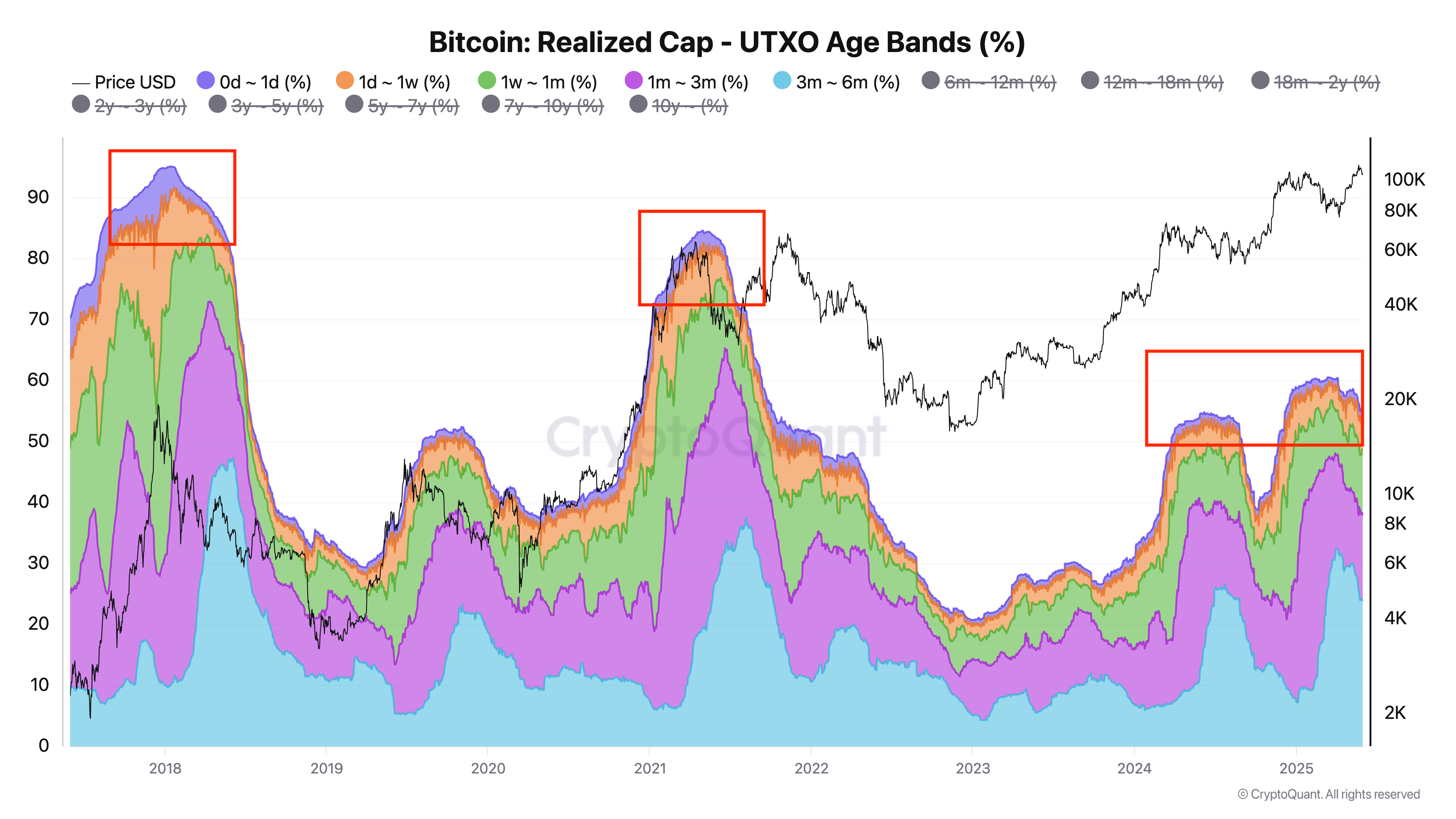

Sự chậm lại của MV và tăng tốc của RV cùng giải thích tại sao các đỉnh giảm với tốc độ tương đối ổn định — nhưng không giải thích tại sao chúng hiện nay giảm dưới đường xu hướng. Một biến số bổ sung đang hoạt động. Tỷ lệ người tham gia coi BTC như một tài sản dài hạn đang tăng có cấu trúc. Tỷ lệ nguồn cung BTC được nắm giữ bởi STH (theo cơ sở Realized Cap):

- Đỉnh năm 2017: ~90%

- Đỉnh năm 2021: ~80%

- Đỉnh năm 2024: ~50%

Nguồn cung này nằm trong RV với cơ sở chi phí cao, làm thu hẹp không gian để MVRV mở rộng.

Thêm vào đó, thời gian BTC duy trì ở mức cao hơn đáng kể so với ATH trước đó đã rút ngắn. Sau khi chạm mức $73K vào đầu năm 2024 (khoảng 6% cao hơn ATH năm 2021), BTC dao động quanh mức này trong sáu tháng — cho RV đủ thời gian để bắt kịp. Cửa sổ để MV và RV tách rời cực kỳ ngắn.

Mức trần MVRV không chỉ thấp hơn trong mỗi chu kỳ — mà giờ đây còn giảm xuống dưới cả đường xu hướng được ngoại suy.

Sự thay đổi có cấu trúc này có hệ quả trực tiếp đối với cách xử lý các ngưỡng cố định — điều sẽ được đề cập tiếp theo.