Văn | Kaori

Chỉnh sửa | Sleepy.txt

Tháng 2 năm 2026, ông Beast đã chính thức mua lại Step, con unicorn ngân hàng số hướng đến giới trẻ. Qua thương vụ này, ông trực tiếp sở hữu một nền tảng tài chính hoàn chỉnh bao gồm tài khoản, phát hành thẻ và xây dựng tín dụng.

Tháng 10 năm ngoái, ông MrBeast vừa nộp đơn đăng ký thương hiệu "MrBeast Financial", bao phủ các lĩnh vực hoạt động sàn giao dịch phi tập trung, xử lý thanh toán tiền mã hóa, quản lý đầu tư... Và chỉ 1 tháng trước, công ty tài chính BitMine nắm giữ 4,3 triệu đồng Ethereum, có mục tiêu kiểm soát 5% tổng cung Ethereum, đã đầu tư 200 triệu USD vào doanh nghiệp của MrBeast.

Một người nổi tiếng 27 tuổi trên YouTube tự chôn mình, xây kim tự tháp giữa sa mạc, chỉ mất chưa đầy bốn tháng đã nhận được séc từ các nhà lập chiến lược hàng đầu phố Wall, nhận được giấy phép ngân hàng, và thu hút được 7 triệu người dùng trẻ tuổi.

Trong vài năm qua, Beast Seller bán sôcôla, Filmora Storm bán quần áo, Li Dan bán đồ ăn vặt, Li Jiaqi bán son môi, logic kinh doanh của những người nổi tiếng này vẫn còn dừng lại ở giai đoạn sơ cấp của việc chuyển đổi lưu lượng truy cập thành doanh thu bằng cách bán hàng, nhưng hiện tại, Beast Seller đã hoàn thành bước nhảy từ đầu bán lẻ sản phẩm tiêu dùng sang đầu hạ tầng tài chính.

Làm một sản phẩm tiêu dùng, gắn động cơ phân phối của Beast lên, nó có thể trở thành dòng kinh doanh có lợi nhuận cao nhất trong toàn bộ công ty. Feastables chocolate đã chứng minh được mô hình này, việc mua lại Step cho thấy anh ấy muốn áp dụng kịch bản đó vào lĩnh vực dịch vụ tài chính.

Khác biệt là, trần thu nhập từ một khách hàng trong lĩnh vực dịch vụ tài chính cao gấp 10 lần so với thanh sô-cô-la.

Sự sụp đổ của một con kỳ lân

Để hiểu được logic thương mại của giao dịch này, trước tiên cần nhìn rõ những khó khăn mà Step đã phải đối mặt trong vài năm qua.

Đối tượng chính của công ty này là giới thanh thiếu niên từ 13 đến 18 tuổi, những người về mặt pháp lý không thể tự mở tài khoản thẻ tín dụng, không thể đầu tư rủi ro cao, thậm chí cũng không có thu nhập từ công việc chính thức. Việc trông chờ kiếm tiền từ họ quá khó khăn, thu nhập cơ bản đều dựa vào tiền lẻ mà phụ huynh cho, hoặc lãi suất nhỏ từ việc tiết kiệm, hoặc thỉnh thoảng tiêu dùng để nhận lại một chút hoa hồng.

Dù Step đã tích lũy được 7 triệu người dùng, nhưng đây luôn là một giao dịch mất tiền lời. Tuân thủ quy định, kiểm soát rủi ro, dịch vụ khách hàng, bảo trì công nghệ, mỗi hạng mục đều cần đầu tư liên tục, trong khi lợi nhuận từ người dùng thanh thiếu niên实在太 ít.

Mô hình tăng trưởng cao nhưng lợi nhuận thấp này vẫn có thể kể được câu chuyện thuyết phục trong giai đoạn bùng nổ vốn năm 2021, nhưng đến năm 2025, thị trường đã không còn tin nữa. Các nhà đầu tư mạo hiểm bắt đầu siết chặt ví tiền, và việc huy động vốn cho Step ngày càng trở nên khó khăn hơn.

Nhiều đòn giáng chí mạng hơn đến từ khía cạnh quản lý. Ngân hàng thương mại cơ sở của Step là Evolve Bank & Trust đã liên tục đối mặt với các lệnh cấm hoạt động của Cục Dự trữ Liên bang Mỹ (FED) vào nửa sau năm 2024. Ngân hàng này bị yêu cầu khắc phục do các vấn đề về phòng chống rửa tiền, an toàn dữ liệu, trực tiếp khiến Step không thể ra mắt các sản phẩm cho vay thanh thiếu niên và các dòng sản phẩm đầu tư tài chính lợi nhuận cao theo kế hoạch ban đầu.

Tất cả các con đường tuân thủ để mở rộng các nguồn lợi nhuận mới đều đã bị cắt đứt, ban quản lý của Step đối mặt với hai lựa chọn: hoặc là cắt giảm nhân sự một cách đáng kể, thu hẹp quy mô kinh doanh, cố gắng duy trì chờ đợi thị trường phục hồi; hoặc là tìm một người mua, bán với giá tốt khi vẫn còn có thể đàm phán. Họ đã chọn phương án sau.

Lời chào giá của Beast không hề hào phóng, các chuyên gia trong ngành ước tính đây là một vụ sáp nhập với mức chiết khấu. Nhưng với các nhà đầu tư của Step, đây có thể đã là cơ hội thoát vốn tốt nhất.

Là cùng 7 triệu người dùng đó, cùng bộ giấy phép ngân hàng và kiến trúc công nghệ này, tại sao trong tay anh Sói thì tài sản này lại có thể biến từ gánh nặng tốn tiền thành máy in tiền mang lại lợi nhuận cao?

Đáp án rất đơn giản, chi phí thu hút khách hàng.

Chi phí thu hút khách hàng cho các ứng dụng ngân hàng tiêu dùng truyền thống thường dao động từ 100 đến 300 USD cho mỗi người dùng. Các công ty nổi bật như SoFi, Chime phải đầu tư hàng trăm triệu USD mỗi năm vào quảng bá để duy trì sự tăng trưởng người dùng.

Chi phí để Beast tạo một video là bao nhiêu? Theo dữ liệu nội bộ của Beast Industries, chi phí sản xuất một video YouTube dao động từ 500.000 đến 2 triệu USD. Tuy nhiên, video đó có thể thu hút từ 100 triệu đến 300 triệu lượt xem. Nếu 1% trong số họ đăng ký Step, đó sẽ là từ 1 triệu đến 3 triệu người dùng mới. Tính trung bình cho mỗi người dùng, chi phí thu hút dưới 1 USD.

Điều quan trọng hơn, cách thu hút khách hàng này hầu như không cần chi phí biên tế bổ sung. Beast Mode vốn dĩ đã phải sản xuất nội dung, vốn dĩ đã phải đăng video. Việc chèn quảng bá Step vào video chỉ là việc làm thuận tay. Khi kênh tiếp thị của bạn có tổng cộng 6 tỷ người theo dõi trên các nền tảng như YouTube, TikTok, Instagram, thì chi phí thu hút khách hàng có thể tiến gần vô hạn đến con số 0.

Lợi thế chi phí này là bất kỳ công ty công nghệ tài chính truyền thống nào cũng không thể sao chép được.

Từ sôcôla đến thẻ ngân hàng

Ông chủ Beasts không phải là người nổi tiếng đầu tiên thử sức từ sáng tạo nội dung sang bán hàng. Logic kinh doanh của những người sáng tạo này phần lớn tương tự nhau, sử dụng hiệu ứng người nổi tiếng để chuyển đổi đơn hàng đầu tiên, biến người hâm mộ thành người tiêu dùng.

Nhưng mô hình này có một khiếm khuyết chết người, đó là nó phụ thuộc vào lợi thế lưu lượng liên tục, thiếu tính dính kết mua lại. Một người hâm mộ có thể vì thích bạn mà mua một lần sản phẩm của bạn, nhưng rất khó để tiếp tục mua lại. Giá trị vòng đời của người dùng cực kỳ ngắn, trần của mô hình kinh doanh rất thấp.

Ông chủ Beasts đã đi theo một con đường hoàn toàn khác.

Năm 2022, anh đã ra mắt thương hiệu sôcôla riêng của mình là Feastables, thương hiệu này hoàn toàn lật ngược lại logic của ngành công nghiệp thực phẩm truyền thống.

Ông chủ Beast không chi một xu nào cho quảng cáo truyền thống, tất cả các chiến dịch tiếp thị đều được thực hiện thông qua nội dung của ông. Trong các video, ông thiết kế nhiều thử thách khác nhau, đưa Feastables vào như một phần thưởng hoặc đạo cụ. Những người hâm mộ không chỉ là người tiêu dùng, mà còn là những người tham gia vào nội dung.

Dù doanh thu từ nội dung của Beast tạo ra hàng trăm triệu USD mỗi năm, nhưng chi phí đầu tư cao cho sản xuất nội dung khiến mảng truyền thông thua lỗ gần 80 triệu USD vào năm 2024, cần nhanh chóng có các dòng sản phẩm lợi nhuận cao để bù đắp. Trong khi đó, doanh thu của Feastables vào năm 2024 đạt 250 triệu USD, lợi nhuận vượt quá 20 triệu, lần đầu tiên cả về doanh thu và khả năng sinh lời đều vượt qua quảng cáo YouTube và các chương trình Prime Video của Beast, trở thành mảng kinh doanh có tỷ suất lợi nhuận cao nhất của Beast Industries.

Điều này chứng minh một điều, khi bạn sở hữu năng lực phân phối đủ mạnh, bạn có thể đưa bất kỳ sản phẩm nào vào động cơ này, sau đó chờ đợi nó cất cánh.

Sôcôla là như vậy, thanh năng lượng là như vậy, bánh mì kẹp thịt cũng là như vậy. Vậy thì, thẻ ngân hàng thì sao?

Việc mua lại Step, về bản chất, chính là việc chuyển kịch bản của Feastables sang lĩnh vực tài chính. Điểm khác biệt là lần này không cần phải xây dựng lại chuỗi cung ứng, thương hiệu và kênh phân phối từ đầu. 7 triệu người dùng sẵn có, giấy phép ngân hàng đầy đủ, kiến trúc công nghệ chín muồi, tất cả các cơ sở hạ tầng đã sẵn sàng. Việc mà Mr. Beast cần làm, chỉ là kết nối động cơ phân phối của mình vào.

Hơn nữa, trần giá trị khách hàng đơn lẻ trong lĩnh vực dịch vụ tài chính cao hơn ít nhất 10 lần so với một thanh sô-cô-la. Một người dùng Step nếu tiếp tục hoạt động tích cực, anh ta có thể gửi tiền, chi tiêu, đầu tư, vay mượn trên nền tảng. Khi tuổi tác tăng lên, nhu cầu tài chính của anh ta sẽ ngày càng phức tạp, đồng thời doanh thu mà anh ta đóng góp cho nền tảng cũng sẽ ngày càng tăng. Đây là một tài sản thực sự có giá trị dài hạn.

Nhưng chỉ có hiệu quả thu hút khách hàng và năng lực phân phối là chưa đủ, ngành tài chính đã có quá nhiều những người chơi trưởng thành, SoFi, Chime, Cash App, những công ty này sở hữu đầy đủ giấy phép, đầy đủ dòng sản phẩm, tích lũy hàng chục triệu người dùng, Beast (Mr. Beast) lấy gì để đoạt lấy tương lai từ tay họ?

Bắt lấy họ trước khi vay tiền đại học

Năm 2025 là một mốc chuyển biến, thời gian của ngân hàng số không còn dễ dàng nữa, việc thu hút khách hàng trở nên khó khăn hơn, tốc độ tăng trưởng chậm lại.

Là ngân hàng công nghệ tài chính mới nổi, rào cản cốt lõi của SoFi là tái cấu trúc khoản vay đại học và dịch vụ tài chính một cửa, mẫu khách hàng tiêu biểu của họ là những người từ 25 đến 35 tuổi, vừa tốt nghiệp hoặc đã làm việc vài năm, là những chuyên gia trẻ mang theo khoản vay sinh viên, cần các phương án tái tài trợ với lãi suất thấp hơn. Xung quanh nhu cầu cốt lõi này, SoFi đã xây dựng một loạt dịch vụ tài chính hoàn chỉnh bao gồm gửi tiền, đầu tư, bảo hiểm và tư vấn tài chính.

Mô hình này trong thập kỷ qua đã rất thành công, nhưng thực tế vẫn còn quá muộn. Khi một thanh niên trẻ bước vào đại học, bắt đầu gánh vác khoản vay, thói quen tài chính của anh ấy thực ra đã hình thành sơ bộ. Anh ấy có thể đã có chiếc thẻ ngân hàng đầu tiên, đã quen với một ứng dụng thanh toán nào đó, và đã xây dựng lòng tin với một thương hiệu nào đó.

Và 88% người dùng của Step là tài khoản ngân hàng đầu tiên trong đời họ. Độ tuổi của họ tập trung từ 13 đến 18, chưa hình thành thói quen tài chính nào, chưa có lòng trung thành với bất kỳ thương hiệu nào. Ai chiếm giữ giai đoạn trống này trước, người đó sẽ sở hữu tương lai.

Điều này có nghĩa là Beast Mode đã hoàn thành việc khóa tín dụng tại SoFi sớm 5 năm trước khi các khách hàng tiềm năng của họ vào đại học. Đến khi những đứa trẻ này 18 tuổi và trưởng thành, chúng đã quen với việc chi tiêu, tiết kiệm và thanh toán hóa đơn bằng Step. Lương đầu tiên của chúng sẽ được gửi vào Step, khoản thanh toán định kỳ đầu tiên sẽ được thực hiện trên Step, và khoản đầu tư đầu tiên của chúng cũng sẽ bắt đầu từ Step.

Đến lúc đó, SoFi sẽ phải trả giá cao hơn nhiều để giành giật những người dùng này.

Hơn nữa, giá trị mà cả hai cung cấp hoàn toàn khác nhau. SoFi cung cấp các công cụ tài chính chuyên nghiệp, tư vấn từ các chuyên gia tư vấn tài chính được chứng nhận, các buổi giảng dạy đầu tư có hệ thống và lãi suất vay được tối ưu.

Điều này rất hấp dẫn đối với những người tiêu dùng tài chính trưởng thành, nhưng lại quá tẻ nhạt đối với một học sinh trung học 15 tuổi.

Ông chủ Beasts cung cấp loại tiền tệ xã hội. Step cung cấp 10% hoàn tiền khi tiêu dùng, là con đường duy nhất tham gia thử thách video của Beasts, thậm chí có thể có cơ hội gặp trực tiếp Beasts trong tương lai. Đối với thế hệ Z, sự dính bám từ cảm giác tham gia và thuộc về này vượt xa mức lãi suất tiết kiệm cao hơn 0,5%.

Vì vậy, việc chặn dòng khách hàng ở đây không phải là giành giật khách hàng hiện có từ tay SoFi, mà là vào đúng lúc SoFi cần phải trả phí để tiếp cận, Beastman lại dùng tiếp cận miễn phí để khóa trước nhóm khách hàng tiềm năng.

Hơn nữa, chính các quy tắc của trò chơi cũng đang thay đổi.

Khi đất nước bắt đầu quan tâm đến tài khoản của giới trẻ

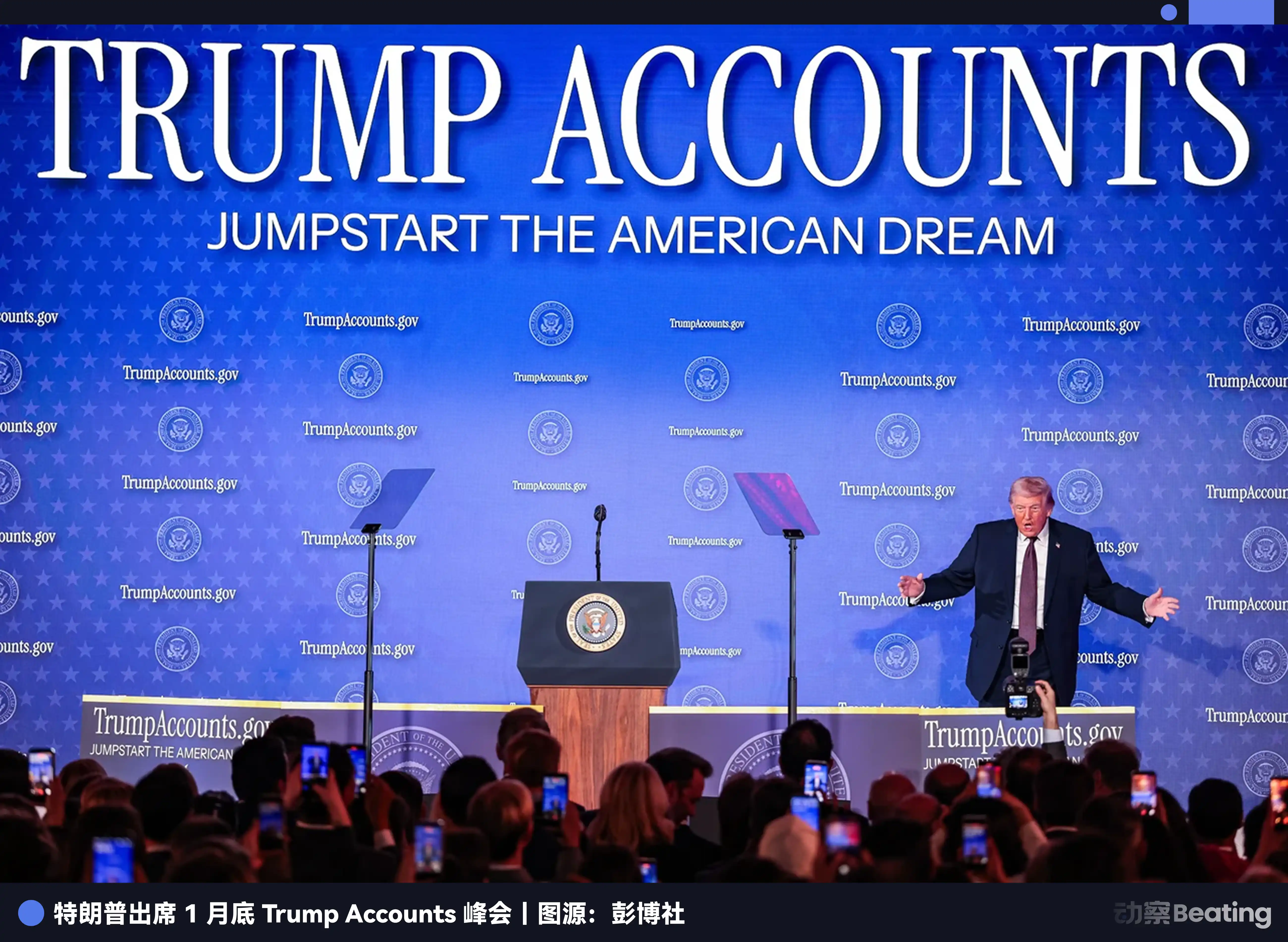

Vào ngày 20 tháng 1 năm 2026, Bộ Tài chính Hoa Kỳ đã công bố một khung chính sách mang tên Trump Accounts. Văn bản này đề xuất rằng, sẽ tự động mở một tài khoản đầu tư được chính phủ hỗ trợ cho mỗi đứa trẻ sinh ra tại Mỹ, với một số tiền nhất định được gửi vào ban đầu, khuyến khích gia đình tiếp tục tiết kiệm, để số tiền này trở thành khoản tiền đầu tiên của họ khi trưởng thành.

Chính sách này mang nhiều ý nghĩa biểu tượng hơn là ý nghĩa thực tiễn. Ảnh hưởng thực sự của nó nằm ở việc biến khoản đầu tư đầu tiên và tài khoản đầu tiên của mỗi đứa trẻ thành một phần của câu chuyện quốc gia và thiết kế chế độ.

Ngay lập tức, phố Wall cảm nhận được sự thay đổi trong xu hướng, JPMorgan Chase đã nêu rõ tại cuộc họp chiến lược cuối tháng 1 năm 2026 rằng họ sẽ tăng cường đầu tư vào dịch vụ tài chính dành cho thanh thiếu niên. Ngân hàng Mỹ tuyên bố sẽ triển khai chương trình tiết kiệm dành cho thanh thiếu niên trên toàn quốc. Ngay cả ngân hàng Wells Fargo vốn luôn thận trọng cũng bắt đầu tìm cách hợp tác với các trường học để đưa ra các khóa học giáo dục tài chính.

Điều này sẽ làm tăng ngược lại trọng lượng chiến lược của các tài khoản thanh thiếu niên trong toàn bộ ngành. Trước đây ngân hàng cho rằng trẻ con không có tiền, nên không thèm để ý; nhưng giờ đây mọi người đều nhận ra rằng, đây là việc tranh giành cơ sở người dùng tương lai.

Đây là một tin rất tốt đối với Step và ông chủ Beast. 7 triệu người dùng thanh thiếu niên mà họ đã tích lũy được trong vài năm qua đã trở thành một tài sản có giá trị chiến lược và nguồn tài nguyên khan hiếm, từ một tài sản có thể có giá trị trong tương lai, trở thành tài sản có giá trị ngay lập tức.

Ông Monsieur Beste đã đạp trúng mạch truyện chính mà quốc gia, ngân hàng và công nghệ tài chính đều đang định giá lại các tài khoản thanh thiếu niên. Đôi khi, việc nắm bắt thời cơ lại quan trọng hơn cả sự nỗ lực.

Nhưng đây chỉ mới là bắt đầu câu chuyện, khi ông chủ Beast đã nắm bắt được lưu lượng cơ sở, thành công chặn đứng những khách hàng tương lai của các tổ chức tài chính truyền thống, liệu ông có hài lòng chỉ làm một người vận chuyển trong thế giới tiền pháp định?

Mưu kế công khai của những người lạc quan nhất về ETH

Sau khi thông báo đầu tư 200 triệu USD của BitMine được công bố, cộng đồng tiền điện tử có phần ngạc nhiên.

Đây không phải là một công ty đầu tư mạo hiểm bình thường, BitMine là công ty tài chính Ethereum hàng đầu thế giới, nắm giữ hơn 4,3 triệu ETH, tương đương hơn 10 tỷ USD theo giá thị trường tại thời điểm đó. Mục tiêu của họ rất rõ ràng: kiểm soát 5% tổng cung Ethereum, trở thành người tham gia có ảnh hưởng nhất trong hệ sinh thái này.

Tom Lee là một trong những người ủng hộ Ethereum nổi tiếng nhất tại Phố Wall, ông đã nhiều lần công khai bày tỏ rằng Ethereum sẽ trở thành giao thức nền tảng cho cơ sở hạ tầng tài chính tương lai, giống như TCP/IP trong kỷ nguyên internet. Nhưng ông cũng rõ, Phố Wall hiểu công nghệ, hiểu tiềm năng của hợp đồng thông minh, nhưng lại không hiểu cách tiếp cận giới trẻ và lối sống số hóa của thế hệ tiếp theo.

Beast Boy đã trở thành cây cầu nối hai thế giới này.

Trong logic đầu tư của BitMine, 7 triệu người dùng trẻ tuổi của Step là một phòng thí nghiệm lý tưởng. Những đứa trẻ này không mang theo gánh nặng tư duy từ thế giới tài chính cũ, chúng thích những điều mới mẻ. Bây giờ hãy gieo cho chúng hạt giống tài chính phi tập trung, đợi khoảng một hai chục năm nữa, khi chúng trở thành lực lượng cốt lõi của xã hội, việc xem tài sản số là chuẩn mực sẽ là điều hoàn toàn tự nhiên.

Vào tháng 10 năm 2025, Beast Industries đã âm thầm đăng ký nhãn hiệu "MrBeast Financial", trong đó rõ ràng đề cập đến thanh toán tiền mã hóa, sàn giao dịch và quản lý đầu tư.

Ông Beast không hài lòng với việc làm ngân hàng bán lẻ bằng tiền pháp định, ông muốn biến Step thành một cổng kết nối giữa tài chính truyền thống và tài chính tiền mã hóa.

Trong buổi phỏng vấn về khoản đầu tư đó, Giám đốc điều hành của Beast Industries, Jeff Housenbold, đã nói rằng "mong muốn hợp tác sâu hơn nữa với BitMine và giới thiệu DeFi vào nền tảng dịch vụ tài chính sắp ra mắt."

Tất nhiên, cửa kiểm soát giám sát không dễ qua. SEC luôn chú ý đến tiền mã hóa, đặc biệt là khi liên quan đến trẻ vị thành niên, đây là đường đỏ trong đường đỏ. Nhưng đội ngũ Mr. Beast rõ ràng đã chuẩn bị sẵn, mời cựu quan chức SEC làm cố vấn, duy trì giao tiếp với cơ quan quản lý, từng bước một.

Với thái độ tương đối thân thiện của chính quyền Trump đối với tiền mã hóa, chính sách "Trump Accounts" mặc dù không công khai ủng hộ tài sản số, nhưng cũng không đóng chặt cửa. Trong mắt một số người, việc để giới trẻ tiếp xúc sớm với tiền mã hóa và học cách quản lý rủi ro có thể là điều tốt.

Kết thúc

Nhà đường Wall Street hiểu về đồ thị K, hiểu về định giá, hiểu về danh mục tài sản, nhưng họ không hiểu những đứa trẻ hiện nay.

Họ không hiểu tại sao một đứa trẻ 13 tuổi lại mở tài khoản chỉ để tham gia một thử thách video; không hiểu tại sao đứa trẻ lại tin tưởng một YouTuber hơn là một ngân hàng có lịch sử hàng trăm năm.

Nhưng ông Vật Khủng hiểu. Ông biết thế hệ Z muốn thứ gì đó không phải là những tài khoản lạnh lùng, mà là thứ vui vẻ, là sành điệu, là chủ đề để khoe mẽ với bạn bè.

Đó chính là sức mạnh của sự thay thế thế hệ, khi luật chơi bị viết lại, những người chiến thắng của thế giới cũ thường không kịp phản ứng, đã bị loại khỏi sân chơi của thế giới mới.

Tháng 2 năm 2026, khi Beast mua lại Step, có thể chỉ là khởi đầu của cuộc cách mạng tài chính này. Nhìn lại sau một thập kỷ, chúng ta có thể nhận ra đây mới thực sự là thời điểm bước ngoặt.

Nhấp để biết thêm về BlockBeats và các vị trí đang tuyển dụng

Chào mừng bạn tham gia cộng đồng chính thức của Lulin BlockBeats:

Nhóm đăng ký Telegram:https://t.me/theblockbeats

Nhóm trao đổi Telegram:https://t.me/BlockBeats_App

Tài khoản chính thức của Twitter:https://twitter.com/BlockBeatsAsia