Mở đầu: Khi Michael Saylor liên tục tăng cường sự tiếp xúc của công ty với Bitcoin thông qua các công cụ như STRC, một cấu trúc tài chính tưởng chừng hiệu quả đang đồng thời tích lũy áp lực cổ tức và rủi ro tiềm ẩn. Trong ngắn hạn, nó thúc đẩy dòng tiền流入 và giá tăng; nhưng một khi thị trường đảo chiều, cơ chế phụ thuộc vào việc huy động vốn liên tục này có thể nhanh chóng quay lại gây hại cho chính công ty. Bài viết này tập trung vào cấu trúc này, nhằm làm rõ ranh giới hoạt động của nó trong các tình huống cực đoan và những phản ứng dây chuyền có thể xảy ra.

Dưới đây là bản gốc:

Bằng STRC, Saylor đã tạo ra một "quái vật Frankenstein".

Victor Frankenstein, vì kiêu ngạo mà tạo ra quái vật này—ông tin rằng mình có thể đóng vai trò của Thượng Đế, thách thức cái chết. Nhưng sau khi quái vật lần lượt hủy diệt gia đình và bạn bè của ông, cuối cùng chính nó cũng kéo ông vào sự hủy diệt.

Thông qua STRC, Saylor đã thiết kế một công cụ gắn kết BTC "lý tưởng", giúp nhà đầu tư lẻ có thể thu được lợi nhuận vượt trội từ bitcoin theo cách tương tự như "lãi suất không rủi ro". Chính khả năng kỹ thuật tài chính này giúp ông tuyên bố đạt được tỷ lệ Sharpe chưa từng có, cùng lợi nhuận 11,5% chỉ với biến động 1 điểm—nhưng cuối cùng, cơ chế này cũng có thể quay lại nhấn chìm MSTR.

Lưu ý: Phân tích dưới đây dựa trên giả định rằng BTC đang dao động ngang hoặc giảm. Nếu BTC đạt được mức tăng trưởng kép trên 20–25% như đã đặt ra trong Strategy, thì nhiều giả định trong số này sẽ không còn đúng nữa (nhưng không phải tất cả đều vô hiệu).

Chỉ trong hai tuần qua, STRC đã thu hút gần 35 tỷ USD dòng tiền vào, tổng quy mô phát hành đã đạt 85 tỷ USD. Cộng thêm các công cụ ưu tiên khác của Strategy, tổng quy mô đang lưu hành hiện tại khoảng 135 tỷ USD (không bao gồm trái phiếu chuyển đổi). Số vốn huy động này một mặt hỗ trợ việc mua BTC với quy mô tương ứng, rất có thể là động lực chính thúc đẩy giá tăng lên mức 78.000 USD vào tuần trước; nhưng đồng thời, chúng cũng tạo ra nghĩa vụ cổ tức hàng năm khoảng 4 tỷ USD.

Trước đây, Saylor duy trì nguồn dự trữ cổ tức khoảng 2,25 tỷ USD. Trước đợt phát hành này vào tháng 4, nguồn dự trữ này đủ để chi trả cổ tức trong khoảng 25 tháng. Tuy nhiên, chỉ riêng các đợt phát hành mới trong hai tuần gần đây đã làm giảm thời gian bao phủ xuống còn 18 tháng. Để khôi phục về mức 25 tháng, anh ấy cần tái cấp vốn khoảng 500 triệu USD thông qua ATM (phát hành thêm theo giá thị trường).

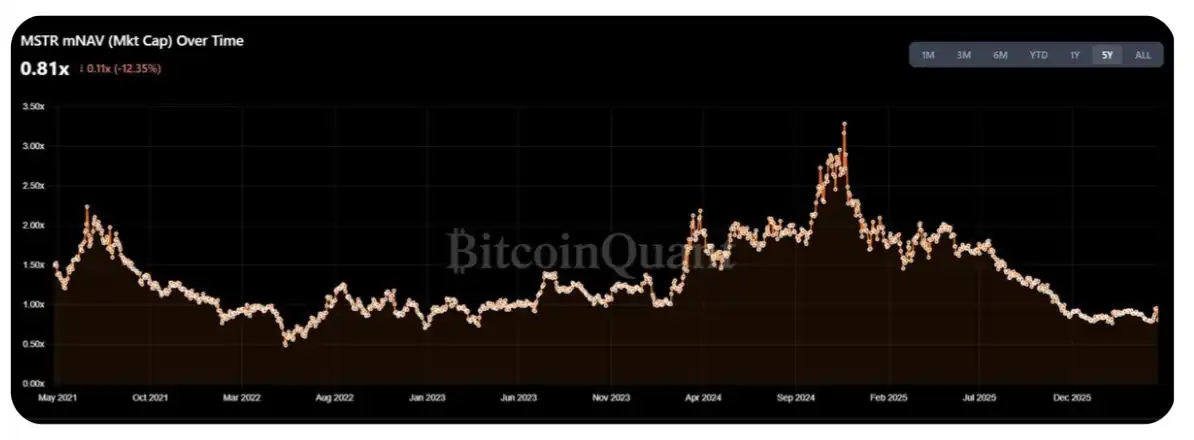

Hiện tại, mNAV của MSTR đã giảm về mức 1,25–1,30 lần so với mức cao nhất trong năm, điều này đã thúc đẩy cộng đồng tiền điện tử (CT) kêu gọi mua vào BTC quy mô lớn lần nữa trong tuần này. Tuy nhiên, vấn đề là tôi cho rằng khoảng 50–70% lượng phát hành mới trong tuần này sẽ được sử dụng để bổ sung quỹ cổ tức, thay vì dùng trực tiếp để mua BTC.

Điều đáng suy ngẫm hơn là hiệu suất của STRC trong các tình huống cực đoan. Hiện tại, vốn hóa thị trường của MSTR vào khoảng 55–60 tỷ USD. Vậy vấn đề thực tế là: Trước khi gánh nặng cổ tức gây áp lực đáng kể lên mNAV, Saylor có thể phát hành STRC với quy mô lớn đến đâu?

Một cách ước tính đơn giản là: quy mô phát hành cả năm có thể được kiểm soát trong phạm vi 1–2% khối lượng giao dịch trung bình hàng ngày (ADV) của MSTR. Dựa trên mức giao dịch hàng ngày hiện tại khoảng 2–3 tỷ USD và 252 ngày giao dịch trong năm, điều này tương đương với không gian phát hành khoảng 5–15 tỷ USD—tương đương 3–10 lần chi phí cổ tức/lãi suất hàng năm hiện tại.

Tuy nhiên, tôi có xu hướng cho rằng khoảng này đại diện cho “mức trần” thay vì mức bình thường. Thực tế, đối với các cổ đông chỉ nắm giữ cổ phiếu phổ thông, chi phí cấu trúc của giao dịch này đã bắt đầu xuất hiện: thành công của STRC đang kìm hãm mNAV của MSTR—trong khi trong khoảng dao động từ năm 2023 trở đi, chỉ số này từng gần mức 1,5 lần (dĩ nhiên, cũng có thể phản bác rằng môi trường hiện tại gần với nửa đầu năm 2022 hơn).

Ở bề mặt, việc tiếp tục hỗ trợ những “lợi suất” không thể chuyển hóa thành lợi nhuận tăng trưởng cho cổ đông phổ thông dường như là một hành vi phi lý — trong bối cảnh phát hành liên tục, lượng BTC nắm giữ trên mỗi cổ phiếu không có sự gia tăng đáng kể (dĩ nhiên, điều này phần lớn cũng do quy mô của Strategy đã quá lớn).

Despite this, DAT shareholders themselves are a rather "special" group; I can imagine they can still withstand this pressure and may not shift this perspective at least within the next year.

Ngoài ra, phân tích trên còn ngầm định một tiền đề then chốt: MSTR sẽ duy trì mức mNAV trên 1 lần trong tương lai gần. Nếu giảm xuống dưới 1 lần, thì việc Saylor bán BTC sẽ gây pha loãng cổ đông ít hơn so với việc phát hành thêm cổ phiếu. Điều này sẽ mở khóa nguồn cung, đưa thị trường vào giai đoạn “DAT phản xạ chủ đạo trong xu hướng giảm” — một điểm mà tôi đã thảo luận từ năm ngoái (xem bài gốc).

Tóm tắt đơn giản chuỗi logic này:

STRC đang tiếp tục mở rộng;

Khi quy mô tăng trưởng, Saylor cần trả nhiều cổ tức hơn;

Các nhà mua MSTR dần nhận ra rằng cổ phiếu họ mua thực chất đang tài trợ cho cổ tức, chứ không dùng để tăng nắm giữ BTC;

Người mua phát hiện đây không phải là cấu trúc giao dịch như ban đầu mong đợi, bắt đầu rút lui;

Khi không còn nguồn cầu mua mới, mNAV giảm xuống dưới 1 lần;

mNAV < 1 lần → Saylor phải bán BTC, thay vì tiếp tục phát hành cổ phiếu;

Thị trường bước vào trạng thái hoảng loạn.

Theo tôi, cách đúng để xác định quy mô cung tối đa của STRC là tìm ra một “điểm uốn”: nơi gánh nặng cổ tức từ việc phát hành thêm bắt đầu vượt quá lợi ích biên từ sự tăng trưởng của BTC trên mỗi cổ phiếu. Từ một ước tính tương đối thô, điểm uốn này tương ứng với chi trả cổ tức khoảng 3–4 tỷ USD mỗi năm, tương đương với việc phát hành lại khoảng 10–20 tỷ USD STRC. Với nhịp độ hiện tại, có thể sẽ chạm đến điểm này trong vòng 6 tháng.

Tất nhiên, Saylor vẫn còn không gian để thao tác. Quỹ cổ tức thực sự giúp ổn định giá và niềm tin thị trường, nhưng nếu xu hướng dao động hoặc giảm kéo dài, người nắm giữ thực chất đang chơi một trò chơi “truyền bong bóng”. Khi quỹ cổ tức chỉ còn lại 6 đến 9 tháng, lựa chọn hợp lý có thể là rút lui trước khi giá rơi vào khoảng 90–95, thay vì chấp nhận rủi ro giảm giá do Saylor tạm dừng cổ tức (đây là một lựa chọn khác của ông).

Mặc dù cổ tức của STRC là “lũy tiến”, nhưng trong các trường hợp cực đoan, tôi cho rằng Saylor có khả năng cao sẽ chọn “hy sinh hoàn toàn tín dụng cổ phiếu ưu đãi” thay vì bị ép phải bán tháo BTC quy mô lớn. Về bản chất, ông đang đối mặt với một bài toán số học: “Nếu thực hiện nghĩa vụ cổ phiếu ưu đãi và từ bỏ không gian phát hành trong tương lai, tôi có thể mua thêm bao nhiêu BTC” – “Số BTC buộc phải bán để duy trì cổ phiếu ưu đãi” = kết quả

Nếu kết quả là dương, hãy chọn bán BTC; nếu không, hãy “hy sinh” cổ đông ưu đãi

Lý do chính để phản đối phán đoán này là: một khi thực sự đến giai đoạn cần thực hiện phép tính này, thị trường rất có thể đã chuyển hướng, và mNAV của MSTR rất có thể đã giảm xuống dưới 1 lần.

Cảm ơn bạn đã đọc, dù phần đầu có chút “gây sốc”. Mọi ý kiến hoặc phản biện khác đều được hoan nghênh. (Xin cảm ơn @TraderBot888, người đầu tiên thảo luận ý tưởng này với tôi.)

[Liên kết gốc]

Nguồn:律动 BlockBeats