Tác giả gốc: Hoàng Văn Cảnh, Ngân Tuyết Tùng

Giới thiệu

Nhìn lại từ đầu năm 2026, năm 2025 là năm thế giới tiền mã hóa bị định hình lại — Bitcoin lập kỷ lục mới, các dự án quan trọng lần lượt triển khai, thị trường ổn định và phát triển vững chắc trong lý trí. Những thay đổi sâu sắc hơn đến từ sự trưởng thành của quy định toàn cầu: các quy tắc về tiền ổn định, giấy phép và chống rửa tiền đã được nhiều quốc gia làm rõ và triển khai, mang lại cho ngành sự chắc chắn mà trước đây chưa từng có.

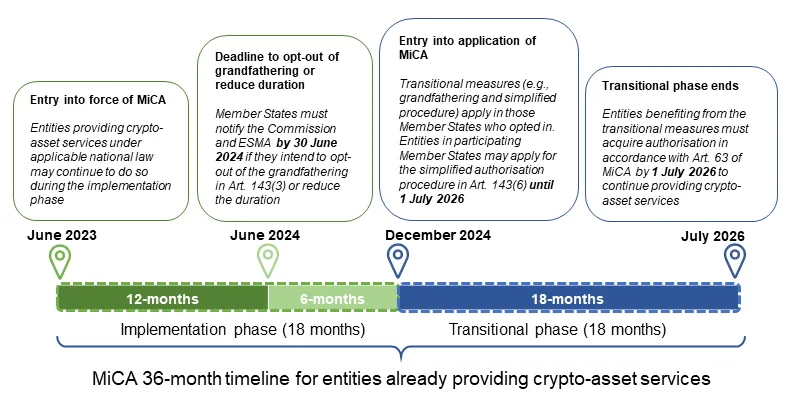

Trong đó, quy định MiCA của Liên minh châu Âu sẽ được triển khai toàn diện vào cuối năm 2024, và năm 2025 sẽ là giai đoạn then chốt để thực thi. Cơ chế thống nhất này bao phủ 27 quốc gia, giống như một ngọn đèn sáng, vừa xác định rõ giới hạn tuân thủ, vừa soi đường cho những cơ hội tăng trưởng mới. Khi thời gian chuyển tiếp của nhiều quốc gia kết thúc chính thức vào quý IV năm ngoái, thị trường châu Âu đã lặng lẽ thay đổi, cấu trúc lại – 68 tổ chức mới được cấp phép đã gia nhập thị trường, các tổ chức VASP truyền thống đã thành công trong việc chuyển đổi thành CASP, đồng thời có những lực lượng mới mạnh mẽ xuất hiện.

Bảng thời gian 36 tháng MiCA dành cho các tổ chức đã được cấp phép cung cấp dịch vụ tài sản mật mã

(Biên soạn từ hướng dẫn mới nhất trên trang web chính thức của ESMA)

Bài viết này sẽ bắt đầu từĐộng thái quản lý giám sát mới nhấtKhởi hành, sắp xếp lạiLoại hình và đặc điểm của các tổ chức được cấp phép mới, phân tích các con đường khác biệt giữa các quốc gia, tiết lộ xu hướng phát triển tiếp theo của ngành.Hỗ trợ quý khách vượt qua những thay đổi, thấu hiểu nhịp đập thực sự của thị trường châu Âu.

Bản đồ 68 tổ chức có giấy phép mới và cục diện mới của thị trường châu Âu

1. Logic giấy phép dịch vụ: giấy phép ≠ toàn năng

Trái tim của quy định MiCA nằm ở việc thiết lập các ngưỡng nhập cuộc thống nhất cho các nhà cung cấp tài sản mã hóa trên toàn châu Âu. Các tổ chức được cấp phép, sau khi được các cơ quan quản lý quốc gia (NCA) xem xét và cấp phép, có thể hợp pháp hoạt động trên toàn Liên minh châu Âu thông qua cơ chế "hộ chiếu" (EU Passport). Theo MiCA, các tổ chức được cấp phép có thể cung cấp10 loạiDịch vụ, bao gồmHỗ trợ, vận hành nền tảng giao dịch, quy đổi, thực hiện lệnh, tư vấn đầu tưv.v.

Tuy nhiên, phạm vi cấp phép của giấy phép rất khác nhau, tùy thuộc vào bộ dịch vụ được chọn khi nộp đơn đăng ký. Các logic kinh doanh phổ biến bao gồm:

- Dịch vụ nền tảng:Nền tảng giao dịch vận hành thường cần có các dịch vụ lưu ký, đổi tiền, thực hiện đơn hàng đi kèm để hỗ trợ vòng giao dịch khép kín hoàn chỉnh.

- Dịch vụ quản lý tài sảnQuản lý danh mục đầu tư thường cần kết hợp với việc thực hiện lệnh giao dịch để thực hiện việc điều chỉnh danh mục tài sản một cách linh hoạt.

- Dịch vụ độc lậpViệc lưu ký, tư vấn đầu tư, chuyển nhượng... cũng có thể tồn tại độc lập, phù hợp với các tổ chức tập trung vào các lĩnh vực cụ thể.

Cần lưu ý rằng, các tổ hợp dịch vụ nêu trên không phải là bắt buộc, mà chỉ mang tính chất logic kinh doanh thông thường: Các nền tảng lớn và toàn diện (như Coinbase, Kraken) thường xin cấp phép nhiều dịch vụ, vì các dịch vụ này có thể hỗ trợ lẫn nhau để tạo ra trải nghiệm vòng khép kín cho người dùng. Tuy nhiên, các tổ chức nhỏ hoặc chuyên sâu có thể chỉ cung cấp duy nhất một dịch vụ, ví dụ như chỉ cung cấp ví lưu ký, chỉ cung cấp tư vấn độc lập, hoặc chỉ cung cấp cầu nối chuỗi chéo (cross-chain bridge), điều đó hoàn toàn ổn.

Trong thực tế, các tổ hợp kinh doanh khác nhau chủ yếu xuất hiện khi muốn cung cấp"Trong một lần" hoặc "một cửa"Bối cảnh cung cấp dịch vụ: Nếu bạn chỉ muốn kinh doanh một lĩnh vực duy nhất hoặc ngân sách hạn chế, hoàn toàn có thể tránh việc phụ thuộc vào các dịch vụ khác, tiết kiệm chi phí và công sức. Điều này cũng có nghĩa là khi một tổ chức quảng bá rằng họ sở hữu giấy phép MiCA, bạn không nên vội cho rằng họ "có thể làm tất cả mọi thứ".

Việc hiểu rõ điều này sẽ giúp chúng ta có cái nhìn khách quan hơn về chiến lược và năng lực của các tổ chức mới được cấp phép, đồng thời làm sáng tỏ những hiểu lầm phổ biến sau đây:

- Việc sở hữu giấy phép MiCA có nghĩa là hoàn toàn tuân thủ và không có rủi ro không?— Không phải như vậy, giấy phép chỉ đại diện cho việc họ có thể kinh doanh trong phạm vi được ủy quyền, không loại trừ các rủi ro vận hành và thị trường khác.

- Việc tổ chức tuyên truyền rằng họ sở hữu giấy phép MiCA có đồng nghĩa với việc họ có đủ tất cả các tư cách dịch vụ cần thiết không?— Không nhất thiết, hoạt động thực tế của họ có thể chỉ giới hạn ở một khâu nào đó như lưu ký, đổi tiền hoặc đưa ra lời khuyên.

- Cơ quan cung cấp quản lý danh mục đầu tư có nhất thiết phải thực hiện các lệnh giao dịch không?— Không nhất thiết. Tổ chức này có thể thực hiện khớp lệnh thông qua việc hợp tác với các nhà cung cấp dịch vụ có giấy phép bên thứ ba.

2. Đặc điểm chính của các thực thể có giấy phép được bổ sung trong Q4

68 tổ chức có giấy phép mới xuất hiện vào quý IV năm 2025 trực tiếp bắt nguồn từThời gian chuyển tiếp của MiCA về quản lý giám sát thống nhất kết thúc tập trung tại phần lớn các quốc gia thành viênCác tổ chức trước đây phụ thuộc vào hệ thống VASP hiện có của các quốc gia để vận hành, nay đối mặt với"Giữ thẻ hoặc rời khỏi"của thời hạn cuối cùng, từ đó hình thành một làn sóng tập trung các đơn đăng ký tuân thủ và chuyển đổi.

Hiện tượng này vừa là kết quả tự nhiên của giai đoạn chuyển tiếp quản lý, vừa thể hiện sự lựa chọn chiến lược của các tổ chức trong quá trình thích ứng với quy định mới — bất kể là các tập đoàn quốc tế hay các công ty mới nổi địa phương, đều hoàn thành việc chuyển đổi danh tính trước thời hạn, cho thấy rõ xu hướng phân tầng phát triển và tích hợp sinh thái trong quá trình chuẩn hóa của ngành công nghiệp tiền mã hóa.

- Tăng vọt về tổng lượngTổng số tổ chức có giấy phép là 133, số lượng tổ chức được cấp phép mới trong quý IV đạt 68.Tốc độ tăng trưởng đáng kể, vượt xa ba quý đầu năm.

- Tập trung dịch vụLoại hình dịch vụ chủ yếu là lưu ký, chuyển nhượng và trao đổi, tỷ lệ chủ thể giữ giấy phép toàn dịch vụ/nhiều dịch vụ thấp, tỷ lệ giấy phép phạm vi hẹp cao.

- Tập trung khu vựcKhoảng 60% tập trung ở Tây Âu (Đức, Pháp, Hà Lan, Áo, Ireland tổng cộng 42 doanh nghiệp), các nước Đông Âu và EEA (Liechtenstein) bắt đầu trở nên sôi động.

- Sự trỗi dậy của Bắc Âu"Vùng Bắc Âu nổi lên bất ngờ": Phần Lan tăng từ 1 công ty lên 5 công ty vào quý 4, Thụy Điển đạt được bước tiến từ con số 0.

- Hoạt động xuyên biên giớiTỷ lệ sử dụng hộ chiếu cao, đa số các tổ chức bao phủ hơn 10 quốc gia EU.

Thêm cấp độ cho các thực thể có giấy phép: Sự căng thẳng giữa mới nổi và truyền thống

Tổng thể mà nói, các tổ chức mới được bổ sung này có thể chia thành ba loại chính sau:Các tập đoàn lớn, trung lưu, người chơi mớiPhân loại này dựa trên quy mô, ảnh hưởng thị trường và phạm vi dịch vụ của họ.

1. Đại gia: Lãnh đạo thị trường thống nhất

Trong các tổ chức được cấp phép vào quý thứ tư, việc tham gia của các gã khổng lồ trong ngành đặc biệt thu hút sự chú ý. Những tổ chức này thường có xu hướng...Ứng dụng trên 5 loạiQuyền hạn dịch vụ, xây dựng phạm vi bao phủChủ trì, giao dịch, quy đổimột nền tảng "một cửa" đa chức năng, nhanh chóng đáp ứng nhu cầu của thị trường thống nhất châu Âu.

Ngân hàng số của Anh, Revolut, đã được cấp phép tại Síp, cung cấp 6 dịch vụ bao gồm lưu ký, vận hành nền tảng giao dịch và chuyển đổi tiền pháp định, điều này có thể thu hút hơn 50 triệu người dùng của họ vào thế giới tiền mã hóa. Sàn giao dịch toàn cầu KuCoin đã nhận được giấy phép cung cấp 5 dịch vụ tại Áo, bao gồm các chức năng cốt lõi như lưu ký, chuyển đổi và phát hành. Trong khi đó, Blockchain.com (Tây Ban Nha) và ngân hàng tiền mã hóa AMINA EU (Áo) cũng đã gia nhập thị trường với vai trò là các nhà cung cấp dịch vụ toàn diện.

Đặc điểm:

- Kinh tế quy môNhững tổ chức được cấp phép này thường có uy tín thương mại quốc tế hoặc cấp khu vực, sở hữu lượng người dùng lớn, nguồn vốn dồi dào và công nghệ chín muồi. Dự kiến họ có thể nhanh chóng mở rộng kinh doanh và chiếm lĩnh thị phần chung của Liên minh châu Âu.

- Tích hợp nội bộ: Vào thị trường chủ yếu thông qua việc thành lập công ty con, tránh rủi ro bên ngoài về chiến lược.

2. Trung lưu: Sức mạnh của việc vững vàng và kiên định

Song song với các tập đoàn lớn là một số tổ chức trung lưu có giấy phép, các tổ chức này thường có quy mô ổn định và vừa phải.Đối tượng người dùng trung bìnhVàCông nghệ trưởng thành ở một khía cạnh nào đótrước đâySự đăng ký VASP ở cấp độ quốc gia.

Lấy ví dụ, Bitonic B.V., được thành lập vào năm 2012, là sàn giao dịch Bitcoin địa phương lớn nhất và có lịch sử lâu đời nhất tại Hà Lan. Công ty này đã tập trung lâu dài vào thị trường nội địa, cung cấp dịch vụ ổn định và đáng tin cậy, gần như chưa từng xảy ra sự kiện an ninh nghiêm trọng nào, và được khách hàng cá nhân tin tưởng cao. Vào ngày 21 tháng 11, công ty đã được cấp giấy phép MiCA, cho phép cung cấp các dịch vụ lưu ký, trao đổi, thực hiện lệnh và chuyển tiền, đại diện cho con đường phát triển tiêu chuẩn của các nền tảng chủ lực tại Hà Lan — hiện nay, hầu hết các tổ chức mới được cấp phép tại Hà Lan cũng chủ yếu có các quyền hạn này.

Một ví dụ điển hình khác là Renta 4 tại Tây Ban Nha, một ngân hàng lâu năm đang trong giai đoạn chuyển đổi, có quy mô vừa phải và danh tiếng tốt trong lĩnh vực đầu tư truyền thống, lần này đã được cấp phép cung cấp dịch vụ lưu ký và chuyển giao.

Lợi thế của các tổ chức truyền thống này nằm ở việc họ có sự hiểu biết sâu sắc về thị trường địa phương. Thông thường, họ chọn một bộ dịch vụ ở mức độ vừa phải, đảm bảo chi phí tuân thủ pháp lý ở trong tầm kiểm soát, đồng thời tránh cạnh tranh trực tiếp với các nền tảng quốc tế lớn. Vì lý do này, họ trở thành lựa chọn đáng tin cậy cho người dùng bình thường.

Đặc điểm:

- Củng cố tại địa phương trước khi mở rộng ra ngoài.: Dịch vụ của một quốc gia duy nhất, hoặc đang dần chuyển sang sở hữu nhiều hộ chiếu.

- Bộ kết hợp dịch vụ trung bìnhDịch vụ loại 3-5.

- Rủi ro thấp hơn: Đã có nền tảng tuân thủ, độ trung thành của người dùng cao.

3. Người chơi mới: Tên tuổi mới nổi

Các tổ chức cấp phép mới nổi hoặc địa phương thường có quy mô nhỏ hơn, và sự xuất hiện của các tổ chức này dường như mang lại ấn tượng rằng họ đang vội vã hoàn thành "bài tập về nhà" để không bỏ lỡ chuyến tàu cuối cùng của MiCA.

Tuy nhiên, chúng đồng thời cũng lấp đầy một số khoảng trống địa phương. Điển hình là sáu ngân hàng địa phương của Đức (Volksbank Mittlerer Schwarzwald eG, Hannoversche Volksbank eG, VR TeilhaberBank Metropolregion Nürnberg eG, v.v.), tất cả đều được cấp phép vào tháng 12, nhưng chỉ cung cấp duy nhất một dịch vụ là thực hiện lệnh giao dịch. Ưu điểm của những tổ chức mới nổi này nằm ở chỗTính linh hoạt và lợi thế về chi phí.

Đặc điểm:

- Dịch vụ phạm vi hẹp: Tập trung vào các nhu cầu đau điểm cục bộ của thị trường mật mã địa phương.

- Rủi ro tiềm ẩn: Cơ sở người dùng nhỏ, khối lượng giao dịch ít hoặc chưa bắt đầu hoạt động, dễ trở thành mục tiêu sáp nhập hoặc mua lại trong tương lai hoặc khó tuân thủ các nghĩa vụ pháp lý trong thời gian dài.

Phân bố của các thực thể có giấy phép mới: Động lực thị trường đằng sau

Sự khác biệt phong cách của các tổ chức ở các khu vực khác nhau thực chất phản ánh sự khác biệt về kinh tế địa phương, thói quen người dùng và môi trường quản lý. Các nước Tây Âu như Đức, Pháp và Hà Lan chiếm ưu thế trong việc phát triển mới, trong khi các nước Đông Âu như Slovakia, Slovenia và Latvia có dịch vụ thiên về bán lẻ hơn.

1. Khác biệt về khu vực:

Đông Âu: Tập trung rõ ràng vào định hướng bán lẻ, tập trung vào việc đạt tiêu chuẩn đúng thời hạn.

Các nước Đông Âu đã thêm tổng cộng 10 tổ chức có giấy phép vào quý 4, chủ yếu đến từ Slovakia, Slovenia và Latvia. Các tổ chức này thường tập trung vào bộ dịch vụ dành cho người dùng cá nhân, thường thấy là gói "quản lý tài sản + trao đổi + chuyển tiền", ít tham gia vào hoạt động nền tảng giao dịch. Ví dụ như tổ chức FUMBI tại Slovakia đều nắm giữ hơn 5 quyền dịch vụ, trong khi BlockBen tại Latvia tập trung vào phân khúc "token hóa vàng".

Hiện tượng này chủ yếu bắt nguồn từ:

- Chuyển đổi tuân thủ tập trung trước khi kết thúc giai đoạn chuyển tiếp;

- Thị trường địa phương chủ yếu do nhà đầu tư lẻ chi phối, tỷ lệ tham gia của quỹ tổ chức tương đối thấp;

- Chi phí tuân thủ pháp lý tương đối thấp so với Tây Âu, thu hút nhiều công ty khởi nghiệp địa phương và các tổ chức vừa và nhỏ;

- Nguồn lực phê duyệt của cơ quan quản lý có hạn, sẽ tập trung xử lý các đơn đăng ký tồn đọng vào quý IV.

Các quốc gia Tây Âu có thêm các tổ chức được cấp phép: lấy Pháp và Đức làm ví dụ

Đức và Pháp là hai quốc gia tiêu biểu trong việc thành lập các tổ chức mới tại Tây Âu. Đức đã thêm 16 tổ chức mới, phần lớn là các ngân hàng truyền thống, chỉ cung cấp duy nhất dịch vụ thực hiện hoặc chuyển giao lệnh; Pháp đã thêm 5 tổ chức, trong đó bộ phận tiền mã hóa của Société Générale - một trong "ba ông lớn" ngân hàng Pháp - chỉ xin cấp phép cho hai dịch vụ là lưu ký và chuyển giao, thể hiện đặc điểm "tuân thủ trong phạm vi hẹp".

Mặc dù Tây Âu có sẵn cơ sở hạ tầng tài chính và nguồn vốn tổ chức phát triển, nhưng chi phí tuân thủ cao đã khiến nhiều tổ chức chọn cách thu hẹp phạm vi dịch vụ để kiểm soát chi phí ban đầu. Điều này cũng cho thấy mức độ sôi động của thị trường tiền mã hóa không hoàn toàn đồng bộ với quy mô kinh tế của khu vực.

Quốc gia EEA - Liechtenstein

Việc xuất hiện cái tên mới này rất ấn tượng, các tổ chức đăng ký có giấy phép của quốc gia này ưu tiênCùng hai công ty, các dịch vụ đều xoay quanh việc quản lý và vận hành, mang lại cảm giác định vị cao cấp "nhỏ nhưng tinh". Lý do nằm ở chỗ,Môi trường trung lập và có thuế thấpThu hútNgân hàng tư nhânCùng với quản lý tài sản, hơn nữa, ngay cả khi Liechtenstein không phải là thành viên của EU, MiCA vẫn áp dụng.Hộ chiếu có giá trị cao;Thị trường cao cấp, ít người biết đếnCác nhà đầu tư chủ yếu là những người chơi chuyên nghiệp như các văn phòng gia đình.

2. Xu hướng tích hợp ngành: tái cấu trúc ẩn thay vì sáp nhập công khai

Mặc dù không có các trường hợp sáp nhập và mua bán rõ rệt vào quý thứ tư, nhưng toàn bộ ngành thực chất đã âm thầm tiến hành việc hợp nhất. Nhiều tập đoàn lớn chọn cách tự thành lập công ty con tại Liên minh châu Âu thay vì mua lại người khác, như vậy vừa có thể kiểm soát hoàn toàn hoạt động kinh doanh, vừa tránh được rủi ro phức tạp trong việc thẩm định và phê duyệt.

Báo cáo cho thấy, trong suốt năm 2025, các tổ chức nhỏ đã bị các nền tảng chính thống mua lại.Thời gian quý cuối chủ yếu là mọi người "tự chạy" - nộp đơn độc lập trước khi giai đoạn chuyển tiếp kết thúc.

Kết luận

Theo thống kê chưa đầy đủ và phản hồi từ dữ liệu thực tế, hiện tại các đơn đăng ký MiCATỷ lệ thành công không cao như mong tưởng.Ý tưởng xem xét của các cơ quan quản lý vẫn tập trung vào nội dung thực chất:Giấy phép không phải là kết quả của việc chất đống các tài liệu xin phép, mà là hệ quả tự nhiên của một mô hình kinh doanh thực sự đáng tin cậy.

- Đúng rồiNhà đầu tưĐối với việc nói rằng,Giấy phép MiCA không phải là "bùa hộ mệnh" vĩnh viễnGiấy phép chỉ là điểm khởi đầu chứ không phải là đích đến. Việc có được giấy phép không đồng nghĩa với việc kinh doanh đã chín muồi, bạn cần phải tinh mắt xác định rõ liệu có dịch vụ cụ thể nào đó hay không, hộ chiếu có hiệu lực ở những quốc gia nào, từ đó mới có thể yên tâm sử dụng hơn.

- Đúng rồiNgười kinh doĐối với một số quốc gia hoặc khu vực nhất địnhViệc số lượng thực thể mới tăng lên không đồng nghĩa với việc công tác giám sát trở nên dễ dàng hơn., mà có thể là các nhà cung cấp dịch vụ hiện cóChiến lược kinh doanh được thiết kế riêng biệt hoặc các biện pháp tạm thời.

Để chuẩn bị giấy phép MiCAChi phí thực tế cũng không hề nhỏ.Người nộp đơn không妨 tự hỏi bản thân: Liệu mình có thực sự cần tấm bằng này hay không? Thái độ tích cực tuân thủ quy định là đáng ghi nhận, nhưng việc xác định rõ vị trí và mục tiêu dài hạn của bản thân có lẽ lại là điều khôn ngoan hơn. Hy vọng bài viết này có thể giúp bạn nhận diện thị trường mã hóa châu Âu, và tìm thấy cơ hội phù hợp cho mình trong quá trình thay đổi.