Nếu có một điểm tích cực nào đó rút ra từ FUD gần đây, đó là nó đang củng cố luận điểm về vai trò phòng hộ của tiền mã hóa.

Trong chu kỳ Q2 năm 2025, “FUD giải phóng” đã gây ra một đợt dịch chuyển rõ rệt sang trạng thái tránh rủi ro trên toàn bộ thị trường tiền điện tử, khi các nhà đầu tư tái cơ cấu danh mục trong bối cảnh kỳ vọng tiền tệ thắt chặt do các hành động thuế quan của Tổng thống Mỹ Donald Trump.

Kết quả?

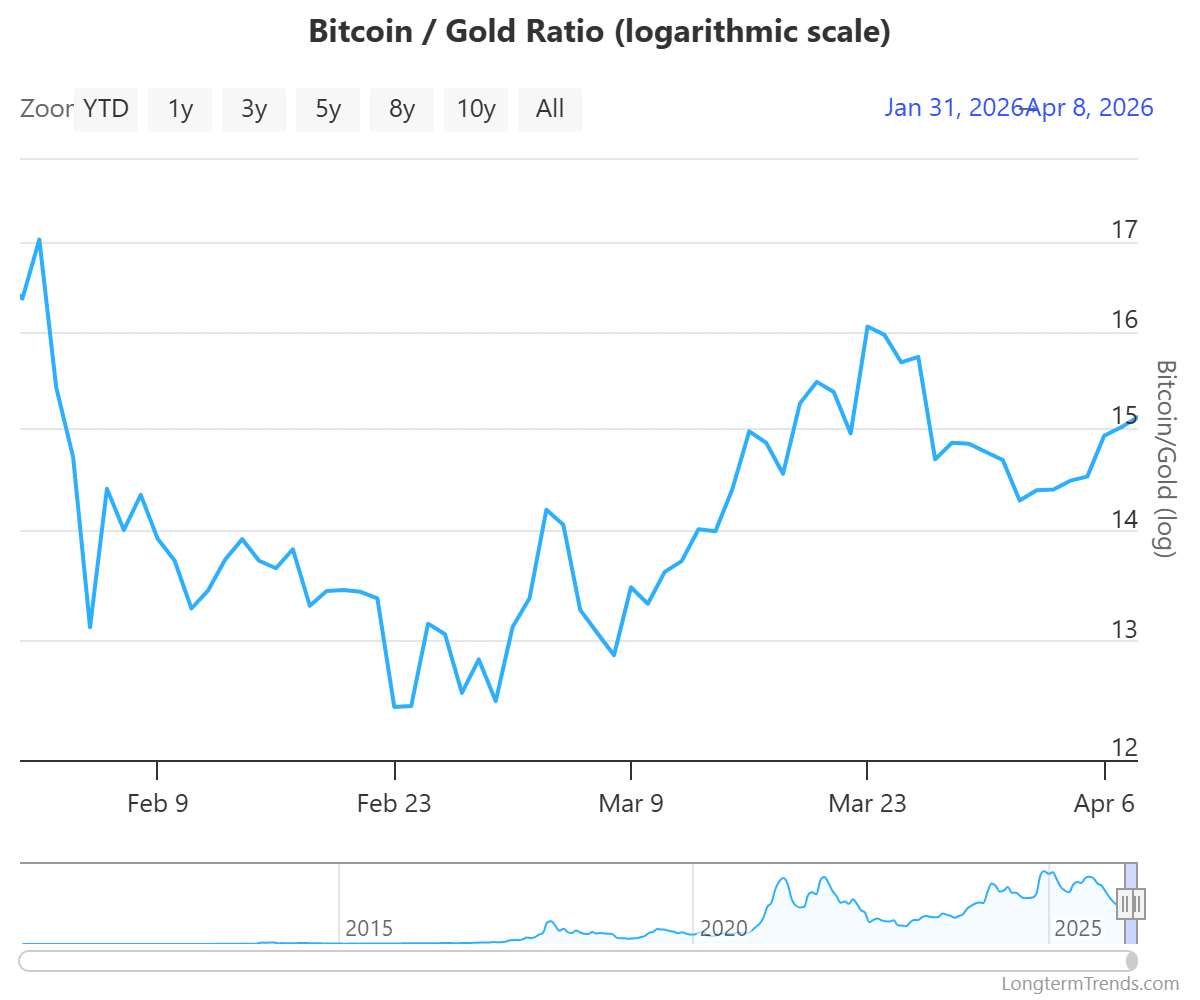

Tỷ lệ XAU/BTC đóng vòng tuần với mức tăng 76%, khi vốn rõ ràng đang chuyển dịch sang vàng so với Bitcoin [BTC] khi các nhà đầu tư tìm kiếm các công cụ phòng ngừa vĩ mô an toàn hơn.

Lần này, mô hình chưa hoàn toàn lặp lại. Ngay cả khi xung đột Trung Đông củng cố bối cảnh thắt chặt tương tự, dòng tiền vào bitcoin vẫn duy trì sự kiên cường tương đối.

Đáng chú ý, khung pháp lý tiền mã hóa vừa được sửa đổi của Nhật Bản đóng vai trò then chốt trong sự thay đổi đó, cho thấy sự nâng cấp cấu trúc từng bước trong cách các nhà hoạch định chính sách đối xử với tài sản kỹ thuật số.

Để làm rõ, Nhật Bản đã sửa đổi luật tài chính chính của mình để tăng cường giám sát các tài sản tiền điện tử.

Theo Nikkei, chính phủ gần đây đã phê duyệt các thay đổi đối với Đạo luật Công cụ Tài chính và Giao dịch, xếp tài sản tiền điện tử vào nhóm công cụ tài chính.

Về mặt thực tế, điều này giúp crypto thoát khỏi câu chuyện “đánh cược thuần túy mang tính đầu cơ” và tiến gần hơn đến một lớp tài sản tài chính được quản lý.

Tuy nhiên, thời điểm của bản sửa đổi này nổi bật hơn cả những hệ quả lý thuyết.

Khi nền kinh tế Nhật Bản đối mặt với áp lực gia tăng, việc công nhận chính thức tiền điện tử như một tài sản tài chính có phải là khởi đầu của một khung khổ có thể cuối cùng lan sang các khu vực khác cũng bị ảnh hưởng bởi FUD vĩ mô?

Tiền điện tử nổi lên như một công cụ phòng ngừa rủi ro chính sách trong bối cảnh bất ổn thị trường

Nhật Bản là một ví dụ tiêu biểu về tác động của khủng hoảng Trung Đông.

Từ góc độ vĩ mô, lợi suất trái phiếu chính phủ 10 năm của Nhật Bản liên tục tăng lên mức cao nhất trong nhiều năm, tăng gần 32% kể từ khi xung đột bắt đầu vào tháng Ba và đạt 2,44%. Lợi suất cao hơn có nghĩa là chi phí vay vốn cao hơn, điều kiện tài chính thắt chặt hơn và áp lực ngày càng tăng lên bảng cân đối kế toán của chính phủ.

Nhưng áp lực không chỉ giới hạn ở Nhật Bản.

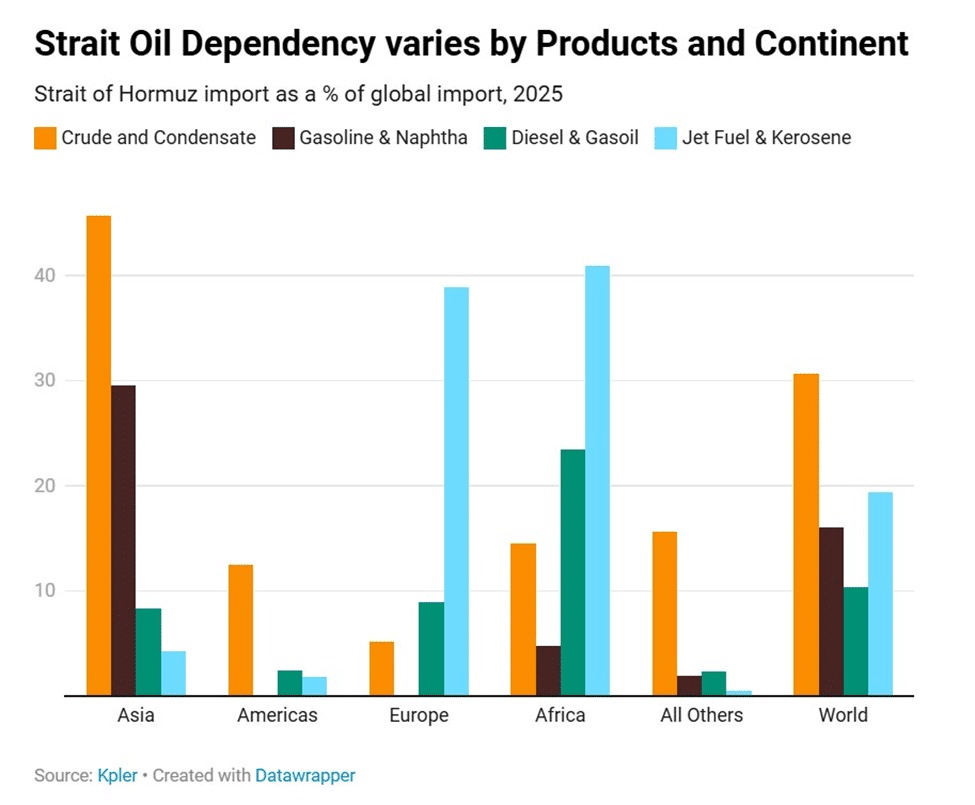

Theo The Kobeissi Letter, các thị trường châu Á vẫn là khu vực dễ tổn thương nhất, với 45% dầu thô của châu Á lưu thông qua eo biển Hormuz vào năm 2025, mức độ phụ thuộc cao nhất toàn cầu. Bất kỳ sự gián đoạn nào tại eo biển này đều tự nhiên dẫn đến cú sốc nguồn cung năng lượng trực tiếp trên toàn khu vực.

Trong bối cảnh này, sự công nhận tiền mã hóa của Nhật Bản trông xa mới chỉ là trường hợp đơn lẻ.

Thay vào đó, nó có thể cho thấy giai đoạn đầu của sự chấp nhận rộng rãi hơn, khi các yếu tố lo ngại vĩ mô gần đây đã phơi bày những điểm yếu về cấu trúc trên các thị trường châu Á.

Trong môi trường này, sự bền bỉ của tiền mã hóa đến đúng lúc, khi vốn dần chuyển dịch sang các công cụ phòng vệ thay thế, phi chủ quyền.

Trong tương lai, áp lực vĩ mô khó có thể sớm lắng dịu. Do đó, tiền điện tử dường như đang sẵn sàng chuyển đổi từ tài sản rủi ro thành một phân bổ chiến lược, không chỉ dành cho các nhà giao dịch mà còn cho cả các nền kinh tế đang tìm kiếm sự ổn định.

Lần lượt, động thái của Nhật Bản có thể là bước đầu tiên hướng tới việc áp dụng rộng rãi hơn các chính sách trên các thị trường toàn cầu.

Tổng kết cuối cùng

- Sự thay đổi chính sách của Nhật Bản cho thấy sự chuyển đổi của tiền điện tử từ một tài sản đầu cơ sang một công cụ tài chính được quản lý trong bối cảnh áp lực vĩ mô gia tăng.

- Các rủi ro địa chính trị và năng lượng kéo dài tiếp tục thúc đẩy dòng vốn chuyển dịch sang tiền điện tử như một công cụ phòng ngừa lạm phát.